matlab--蒙特卡洛法估计积分值

- 格式:doc

- 大小:886.00 KB

- 文档页数:10

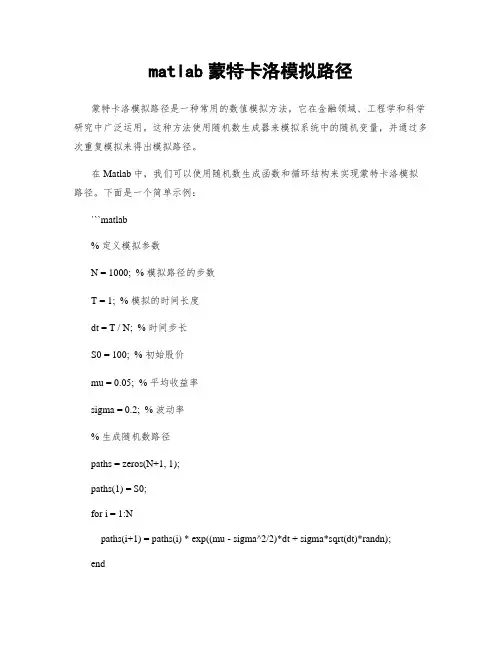

matlab蒙特卡洛模拟路径蒙特卡洛模拟路径是一种常用的数值模拟方法,它在金融领域、工程学和科学研究中广泛运用。

这种方法使用随机数生成器来模拟系统中的随机变量,并通过多次重复模拟来得出模拟路径。

在Matlab中,我们可以使用随机数生成函数和循环结构来实现蒙特卡洛模拟路径。

下面是一个简单示例:```matlab% 定义模拟参数N = 1000; % 模拟路径的步数T = 1; % 模拟的时间长度dt = T / N; % 时间步长S0 = 100; % 初始股价mu = 0.05; % 平均收益率sigma = 0.2; % 波动率% 生成随机数路径paths = zeros(N+1, 1);paths(1) = S0;for i = 1:Npaths(i+1) = paths(i) * exp((mu - sigma^2/2)*dt + sigma*sqrt(dt)*randn);end% 绘制路径图t = linspace(0, T, N+1);plot(t, paths);title('蒙特卡洛模拟路径');xlabel('时间');ylabel('股价');```在上述示例中,我们定义了模拟路径的步数`N`、模拟的时间长度`T`、时间步长`dt`、初始股价`S0`、平均收益率`mu`和波动率`sigma`。

然后,使用随机数生成函数`randn`来生成服从正态分布的随机数,并根据蒙特卡洛模拟的路径计算公式更新路径值。

最后,使用`plot`函数绘制路径图。

通过蒙特卡洛模拟路径方法,我们可以模拟出多条随机变量路径,并可以根据所定义的参数进行灵活调整。

这种方法不仅可以用于金融领域,还可以应用于其他领域,如物理学、生物学等。

matlab学习——02整数规划(蒙特卡洛法,指派问题,混合整数规划)02整数规划蒙特卡洛法(随机取样法)编写⽂件mengte.m,⽬标函数f和约束向量gfunction[f,g]=mengte(x);f=x(1)^2+x(2)^2+3*x(3)^2+4*x(4)^2+2*x(5)^2-8*x(1)-2*x(2)-3*x(3)-x(4)-...2*x(5);g=[sum(x)-400x(1)+2*x(2)+2*x(3)+x(4)+6*x(5)-8002*x(1)+x(2)+6*x(3)-200x(3)+x(4)+5*x(5)-200]; 主函数format compact;rand('state',sum(clock)); % 初始化随机数发⽣器p0=0;tic % 计时开始for i=1:10^6x=randi([0,99],1,5); % 产⽣1⾏5列的区间[0,99]上的随机整数[f,g]=mengte(x);if all(g<=0)if p0<fx0=0;p0=f; % 记录下当前较好的解endendendx0,p0toc % 计时结束指派问题clearC=[2 10 9 715 4 14 813 14 16 114 15 13 9];A = perms(1:4);%perm显⽰1,2,3,4四个数的全排列L = length(A)for i=1:La = zeros(4,4);b = A(i,:);%遍历全排列中的每⼀种c = 1:4;a(sub2ind(size(a), b, c))=1;%a矩阵指定的位置赋值为1D{i}=a;S(i)=sum(sum(a.*C));%求出费⽤和end[a,b]=find(S==min(S))D{b}S(b)%适⽤于任意n阶系数矩阵clear all;C=[2 10 9 7,15 4 14 8,13 14 16 11,4 15 13 9,];%效率矩阵Cn=size(C,1);%计算C的⾏列数nC=C(:);%计算⽬标函数系数,将矩阵C按列排成⼀个列向量即可。

蒙特卡洛模拟法求积分1. 引言蒙特卡洛模拟法是一种基于随机采样的数值计算方法,被广泛应用于求解各种数学问题。

其中之一便是利用蒙特卡洛模拟法求解积分。

本文将介绍蒙特卡洛模拟法的基本原理、步骤以及在求解积分中的应用。

2. 蒙特卡洛模拟法基本原理蒙特卡洛模拟法以概率统计为基础,通过生成大量的随机样本来近似计算一个问题的解。

其基本原理可以概括为以下几个步骤:•随机生成样本:根据问题的要求,生成符合一定概率分布的随机样本。

•计算函数值:将每个随机样本代入目标函数中进行计算,得到对应的函数值。

•统计平均:对所有函数值进行求和并取平均,得到近似解。

3. 求解积分的蒙特卡洛模拟法步骤在使用蒙特卡洛模拟法求解积分时,需要按照以下步骤进行操作:步骤1:确定积分范围需要明确要求解的积分范围。

假设要求解的积分为∫f(x)dx,其中x的范围从a到b。

步骤2:确定随机样本生成规则根据积分范围确定随机样本生成规则。

可以使用均匀分布或其他概率分布来生成随机样本,确保样本覆盖整个积分区间。

步骤3:生成随机样本使用确定的随机样本生成规则,生成足够数量的随机样本。

通常情况下,生成的样本数越多,计算结果越接近真实值。

步骤4:计算函数值将每个随机样本代入目标函数f(x)中进行计算,得到对应的函数值。

这相当于在积分区间上进行采样,并计算采样点处的函数值。

步骤5:统计平均对所有函数值进行求和并取平均,得到近似解。

根据大数定律,当样本数量充足时,平均值将趋近于真实解。

4. 蒙特卡洛模拟法求解积分示例以下是一个使用蒙特卡洛模拟法求解积分的示例:假设要求解的积分为∫x^2dx,积分范围为0到1。

步骤1:确定积分范围。

积分范围为0到1。

步骤2:确定随机样本生成规则。

使用均匀分布生成随机样本。

步骤3:生成随机样本。

生成足够数量的随机样本,例如10000个。

步骤4:计算函数值。

将每个随机样本代入目标函数f(x)=x^2中进行计算,得到对应的函数值。

步骤5:统计平均。

蒙特卡洛算法matlab蒙特卡洛算法matlab是指利用matlab来实现蒙特卡洛算法的计算机程序。

蒙特卡洛(MonteCarlo)算法是一种从统计学上研究随机事件和系统的一种方法。

它采用大量的模拟试验来研究目标系统,从而达到精确算出概率分布和极限理论参数的目的。

蒙特卡洛算法既可以准确描述实际系统的特性,又可给出最优化控制方案。

此外,由于蒙特卡洛算法的实践中不会受到计算机的程序的限制,因此它可以用于解决实际应用中机器极限或物理极限情形下的问题。

由于蒙特卡洛算法具有效率高,稳定性强等优点,因此它得到了许多领域的应用,如金融,工业,冶金,计算机科学,社会学等。

由于在这些应用中,对大量随机实验的模拟和计算的要求不断增加,因此在蒙特卡洛算法的实施中需要计算机技术的支持。

其中,matlab 在蒙特卡洛算法的应用中扮演了重要的角色。

现在,matlab的技术日趋完善,且发展稳定,已成为实现蒙特卡洛算法的有效工具和手段之一。

matlab可以以简单的程序构件组合来实现蒙特卡洛算法。

例如,编写程序可模拟随机变量,以及计算期望值和方差;可以根据实际需要,利用matlab进行概率分布统计计算;可编写复杂的循环,使程序能够实现不断穷举及分析,以获得最优结果。

此外,matlab不仅能够解决蒙特卡洛算法的计算问题,而且还可以作为一个相当有效的图形处理工具。

可利用matlab制作大量的2D和3D图像,以更直观的方式反映实验结果。

此外,matlab也可与较新的程序语言,如C++、Java、Ruby等相结合,可大大提高算法实现的效率。

因此,综上所述,可以说matlab是实现蒙特卡洛算法的一种有效工具。

它既可以准确描述实际系统的特性,又可给出最优化控制方案。

与此同时,它也能够制作各种2D和3D图像,以更直观的方式展示模拟的结果。

由于这些,matlab已被越来越多的人用来实现蒙特卡洛算法,并用于实际的研究和应用。

利用马尔可夫链蒙特卡洛进行高维积分计算的技巧在实际生活和工程实践中,我们经常会碰到对高维积分进行计算的问题。

高维积分计算是一项非常困难的任务,因为计算成本随着维度的增加呈指数增长。

然而,利用马尔可夫链蒙特卡洛方法可以有效地解决高维积分计算的问题。

本文将介绍利用马尔可夫链蒙特卡洛进行高维积分计算的技巧。

马尔可夫链蒙特卡洛方法是一种常用的概率统计方法,它利用蒙特卡洛模拟和马尔可夫链的性质来进行积分计算。

在高维积分计算中,我们通常会遇到难以直接计算的多维积分,这时可以利用马尔可夫链蒙特卡洛方法来进行近似计算。

下面将介绍一些利用马尔可夫链蒙特卡洛进行高维积分计算的技巧。

首先,我们需要选择一个合适的马尔可夫链。

马尔可夫链的选择对于蒙特卡洛积分方法的有效性至关重要。

我们希望选择一个收敛快速的马尔可夫链,以便在有限的时间内得到较为准确的积分估计。

通常情况下,我们可以利用Metropolis-Hastings算法来构造一个满足细致平衡条件的马尔可夫链。

通过这种方式,我们可以得到一个收敛快速的马尔可夫链,从而提高蒙特卡洛积分方法的效率。

其次,我们需要进行马尔可夫链的收敛性检验。

由于马尔可夫链的收敛性对于积分估计的准确性至关重要,因此在进行高维积分计算时,我们需要对马尔可夫链的收敛性进行检验。

一种常用的方法是通过观察马尔可夫链的轨迹和状态转移矩阵来判断链是否收敛。

如果链收敛得足够快,我们就可以使用蒙特卡洛估计来进行高维积分计算。

接下来,我们需要进行样本生成和积分估计。

在马尔可夫链蒙特卡洛方法中,我们需要使用马尔可夫链生成一系列样本,并利用这些样本来进行积分估计。

通常情况下,我们可以利用随机游走的方式来生成样本,然后利用这些样本来进行积分估计。

通过这种方式,我们可以得到一个较为准确的高维积分估计。

最后,我们需要进行收敛性和误差分析。

在进行高维积分计算时,我们需要对积分估计进行收敛性和误差分析。

通过观察积分估计的方差和置信区间,我们可以对积分估计的准确性进行评估。

蒙特卡罗方法详解与MATLAB实现1.定义问题:首先需要明确问题的数学表达式或目标函数。

2.设计抽样方法:根据问题的特点,设计合适的抽样方法,通过生成随机数进行模拟。

3.数据生成:根据设定的抽样方法,生成一组模拟数据。

4.计算统计量:根据数据计算求解问题所需要的统计量,如均值、方差、概率等。

5.统计推断:通过统计量的计算结果,进行推断和分析,得出对问题的解答或估计。

1.定义问题函数:首先需要用MATLAB编写问题的数学表达式或目标函数。

例如,如果要判断一个点是否在一些区域内,可以定义一个函数来判断该点的坐标是否满足区域的条件。

2. 设计抽样方法:根据问题的特点,设计合适的抽样方法,通过生成随机数进行模拟。

在MATLAB中可以使用rand(或randn(等函数生成随机数。

3.数据生成:根据设定的抽样方法,生成一组模拟数据。

可以使用循环来生成多组随机数,以模拟多次试验的结果。

4. 计算统计量:根据生成的模拟数据,计算求解问题所需要的统计量。

根据具体的问题,可以使用MATLAB内置的统计函数,如mean(、var(等。

5. 统计推断:根据统计量的计算结果,进行推断和分析,得出对问题的解答或估计。

可以使用if语句或逻辑判断来判断判断是否满足条件,得到对问题的解答。

以求解圆的面积为例,详细说明蒙特卡罗方法在MATLAB中的实现:1. 定义问题函数:定义一个函数isInsideCircle(x, y)来判断点(x, y)是否在单位圆内:function inside = isInsideCircle(x, y)if x^2 + y^2 <= 1inside = true;elseinside = false;endend2. 设计抽样方法:通过rand(函数在区间[-1, 1]上生成一组随机数,表示点的横纵坐标。

x = 2 * rand(n, 1) - 1;y = 2 * rand(n, 1) - 1;4.计算统计量:根据生成的模拟数据,计算圆的面积的统计量。

蒙特卡洛算法matlab蒙特卡洛算法是一种基于概率统计的算法,它可以用来解决复杂的优化问题。

它的基本思想是在一个随机的蒙特卡洛空间中进行模拟,为了得出最优解。

主要应用于多变量统计分析、机器学习、模式识别、游戏AI、模拟建模与仿真等领域。

由于蒙特卡洛算法更多的是基于概率统计,而不是分析数学方法,所以能够有效的处理复杂的优化问题,比较合适的编程语言是Matlab,而Matlab也是一种集成的工具,能够用最小的代码量实现蒙特卡洛算法。

Matlab的蒙特卡洛算法主要分为两部分,第一部分是建立蒙特卡洛模型,主要通过建立蒙特卡洛模型,把复杂问题转化为一个蒙特卡洛空间,并计算蒙特卡洛空间中每一维度的概率分布,以及蒙特卡洛空间中每一维度变量间的关系,即蒙特卡洛空间中变量间的联系分布,然后根据变量间的联系分布设定蒙特卡洛空间的边界。

第二部分是Matlab代码的编写,主要根据上一部分建立的蒙特卡洛模型,编写代码,代码实现蒙特卡洛模拟,在边界内根据概率分布及其随机变量间的联系来模拟蒙特卡洛空间,最后从模拟出的数据中抽出最优解,并对最优解进行评估,以及对最优解的可行性进行检验,得出最终的结果,从而解决复杂的优化问题。

蒙特卡洛算法Matlab实现的关键点,主要是编写Matlab代码,根据建立的蒙特卡洛模型及其变量间的联系,编写模拟蒙特卡洛空间的代码,并从模拟出的数据中抽取最优解,得出最终结果。

Matlab中可以使用rand函数来产生随机变量,通过改变rand函数的参数,可以根据蒙特卡洛模型定义的概率分布,以及变量间的联系,得出随机变量的分布范围,从而模拟蒙特卡洛空间,进行最优解的求解。

在编写Matlab代码时,要注意下面几点:1、首先,要搞清楚蒙特卡洛模型中每一维度变量的概率分布及其联系,编写代码时要根据概率分布和联系参数,来模拟随机变量。

2、模拟蒙特卡洛空间时,要注意内存上限问题,要避免浪费内存。

3、在编写Matlab代码时,要注意代码的可读性,要使用Matlab 中的相关函数,以及一些语法结构,使代码更加高效,更具有可控性。

基于Matlab语言的Monte Carlo入门教程目录第○章前言与说明第一节简单而复杂的Monte Carlo第二节本课程将解决的问题第三节章节设置第四节课程的教授模式第五节基础知识要求第六节 Monte Carlo并行计算第七节关于回答疑问第八节关于后续课程第九节版权声明第十节参考文献第一章Monte Carlo方法概述第一节 Monte Carlo历史渊源第二节 Monte Carlo方法适用用途第三节最简单的例子第四节 Monte Carlo形式与一般步骤第五节 Monte Carlo方法的优点第六节 Monte Carlo原理(选读)第二章随机数的生成第一节随机变量基本概念第二节一维随机数第三节多维联合分布的随机数第四节伪随机数的问题第三章随机过程模拟第一节标准布朗运动第二节带漂移的一般布朗运动第三节几何布朗运动第四章例子第一节关于停止条件第二节例子一:计算定积分第三节例子二:计算圆周率第四节例子三:计算欧式看涨期权价值第五节例子四:计算亚式看涨期权价值第六节例子五:计算Accumulator价值第五章并行计算第一节 Matlab并行计算原理梗概第二节启动Matlab并行计算环境第三节终止Matlab并行计算环境第四节 Matlab做Monte Carlo并行的算法(本人推荐)第五节将前一章例子改写为并行代码第六节速度实测结果前言与说明一、Monte Carlo方法是一门简单而复杂的学问Monte Carlo方法往小的方面说很简单,就是生成一堆随机数,然后以某函数规则计算出一堆数值,最后求这些数值的平均值就得到了结果;往大的方面说却很复杂,要将蒙特卡洛做好需要考虑的问题很多,例如:1. 需要解决的问题是否收敛——倘若不收敛,Monte Carlo方法就不能用,不然计算出来的结果有何意义,只有老天才知道;2. 所选用的具体方法收敛速度如何——虽然几乎所有Monte Carlo收敛阶数为1/2,但不同的方法收敛阶数前面的系数不同;3. 所得解的误差是多少——Monte Carlo方法从来得不到精确值,而是一个近似的随机变量,因此,任何时候,报告Monte Carlo解时,需要同时报告该解的方差;4. 如何选择具体算法,以加快速度——Monte Carlo模拟需要较长时间,所以速度很重要。

标题:解密matlab蒙特卡洛模拟代码在工程科学和金融领域,蒙特卡洛模拟一直是一种强大的工具,用于估计复杂系统的性能、风险和价值。

而在matlab中,通过编写蒙特卡洛模拟代码,我们可以更好地理解和应用这一方法。

本文将从简入深地探讨matlab蒙特卡洛模拟代码的编写和应用,帮助大家更好地掌握这一强大的工具。

一、什么是蒙特卡洛模拟蒙特卡洛方法最早是由科学家利用赌场赌博游戏中的随机性来模拟物理试验,后来被引入到金融和工程科学中。

在matlab中,蒙特卡洛模拟就是利用随机数生成器来模拟系统的随机变量,通过重复随机抽样来估计系统的性能指标。

在matlab中,我们可以使用rand和randn 等函数来生成均匀分布和正态分布的随机数,进而进行蒙特卡洛模拟。

二、编写matlab蒙特卡洛模拟代码我们需要定义模拟的随机变量和模拟的次数。

在matlab中,我们可以使用for循环来进行多次模拟,然后将每次模拟的结果保存下来。

我们可以根据模拟结果计算系统的性能指标,比如均值、标准差、置信区间等。

我们可以将模拟结果可视化,比如通过绘制直方图、散点图或累计分布函数图来展示模拟结果的分布特征。

三、应用举例:股票价格模拟以股票价格的模拟为例,我们可以先定义股票价格的几何布朗运动模型,然后在matlab中编写蒙特卡洛模拟代码来模拟未来股票价格的变化。

在模拟过程中,我们可以设置股票价格的随机波动率、股票价格的初始值和随机变动的步长等参数,进而模拟股票价格在未来一段时间内的走势。

通过蒙特卡洛模拟,我们可以得到股票价格在不同情景下的可能走势,进而评估投资的风险和回报。

回顾总结本文从简入深地探讨了matlab蒙特卡洛模拟代码的编写和应用,希望对读者能有所启发。

通过学习和掌握matlab蒙特卡洛模拟,我们可以更好地理解和应用蒙特卡洛方法,进而在工程科学和金融领域中更好地解决实际问题。

个人观点和理解对于matlab蒙特卡洛模拟,我认为重点在于理解随机变量的模拟和系统性能指标的计算。

蒙特卡洛算法matlab蒙特卡洛算法(MonteCarloMethod)是一种随机运行算法,它试图解决复杂问题,通过对有限尝试次数和充分大量的数据随机采样,实现预期的目标。

自上世纪30年代以来,蒙特卡洛方法已经广泛应用在金融、经济学、自然科学和社会科学等领域中。

代表性的应用是软件领域中的机器学习和自动化控制研究;在数据挖掘领域,应用更多的是数据挖掘技术。

蒙特卡洛算法在Matlab中的实现分为两个步骤:第一步是算法的建模,第二步是算法的实施。

在建模过程中,首先需要用户定义解决问题的范围,比如要解决什么类型的问题,背景是什么,以及要使用的算法的参数。

建模完成后,就可以使用MATLAB进行算法的实施,包括数据处理、模型搭建和结果输出等。

Matlab中的蒙特卡洛算法的运用非常广泛,从传统的模拟研究到复杂的机器学习应用,都可以使用它来实现。

其中,传统模拟研究要通过建立蒙特卡洛模型来模拟不同变量对系统状态的影响;而复杂机器学习应用,可以使用蒙特卡洛算法来实现自然语义分析,包括文本分析、图像分析以及视频分析等。

Matlab中的蒙特卡洛方法帮助了许多研究人员和工程师解决了许多复杂的研究问题,它展示了强大的计算机技术,使得研究变得更加高效。

同时,Matlab中的蒙特卡洛方法也能节省研究时间和成本,因此它被广泛应用于金融研究、经济学研究以及工程设计中。

此外,Matlab中蒙特卡洛方法还可以应用于数学建模、深度学习和计算机视觉等领域,帮助企业加快计算机技术的发展,以提高企业的效率和盈利能力。

总的来说,Matlab中的蒙特卡洛方法。

是一种非常强大的算法,它可以有效地解决复杂的计算问题。

它的应用范围广泛,可用于金融学,经济学,自然科学等领域,可以极大地提高企业的效率和盈利能力。

因此,在计算机技术日趋复杂的当今时代,Matlab作为一个强大的工具,可以最大限度的发挥其优势,将蒙特卡洛方法发挥到极致。

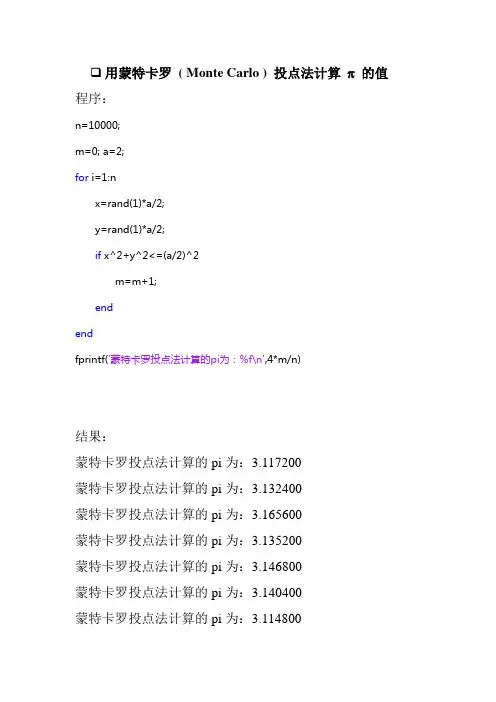

用蒙特卡罗( Monte Carlo ) 投点法计算 的值程序:n=10000;m=0; a=2;for i=1:nx=rand(1)*a/2;y=rand(1)*a/2;if x^2+y^2<=(a/2)^2m=m+1;endendfprintf('蒙特卡罗投点法计算的pi为:%f\n',4*m/n)结果:蒙特卡罗投点法计算的pi为:3.117200蒙特卡罗投点法计算的pi为:3.132400蒙特卡罗投点法计算的pi为:3.165600蒙特卡罗投点法计算的pi为:3.135200蒙特卡罗投点法计算的pi为:3.146800蒙特卡罗投点法计算的pi为:3.140400蒙特卡罗投点法计算的pi为:3.114800蒙特卡罗投点法计算的pi为:3.117200 蒙特卡罗投点法计算的pi为:3.154800 蒙特卡罗投点法计算的pi为:3.140400 蒙特卡罗投点法计算的pi为:3.121200 蒙特卡罗投点法计算的pi为:3.134400 蒙特卡罗投点法计算的pi为:3.122800 蒙特卡罗投点法计算的pi为:3.127600 蒙特卡罗投点法计算的pi为:3.147200 蒙特卡罗投点法计算的pi为:3.145200 蒙特卡罗投点法计算的pi为:3.158400 蒙特卡罗投点法计算的pi为:3.147600 蒙特卡罗投点法计算的pi为:3.147600 蒙特卡罗投点法计算的pi为:3.146400 蒙特卡罗投点法计算的pi为:3.112000 蒙特卡罗投点法计算的pi为:3.180000 蒙特卡罗投点法计算的pi为:3.120000 蒙特卡罗投点法计算的pi为:3.153600 蒙特卡罗投点法计算的pi为:3.144000 蒙特卡罗投点法计算的pi为:3.148000 >>。

一蒙特卡洛模拟法简介蒙特卡洛(Mon te Ca rlo)模拟是一种通过设定随机过程,反复生成时间序列,计算参数估计量和统计量,进而研究其分布特征的方法。

具体的,当系统中各个单元的可靠性特征量已知,但系统的可靠性过于复杂,难以建立可靠性预计的精确数学模型或模型太复杂而不便应用时,可用随机模拟法近似计算出系统可靠性的预计值;随着模拟次数的增多,其预计精度也逐渐增高。

由于涉及到时间序列的反复生成,蒙特卡洛模拟法是以高容量和高速度的计算机为前提条件的,因此只是在近些年才得到广泛推广。

这个术语是二战时期美国物理学家Me tropo lis执行曼哈顿计划的过程中提出来的。

蒙特卡洛模拟方法的原理是当问题或对象本身具有概率特征时,可以用计算机模拟的方法产生抽样结果,根据抽样计算统计量或者参数的值;随着模拟次数的增多,可以通过对各次统计量或参数的估计值求平均的方法得到稳定结论。

二蒙特卡洛模拟法求解步骤应用此方法求解工程技术问题可以分为两类:确定性问题和随机性问题。

解题步骤如下: 1.根据提出的问题构造一个简单、适用的概率模型或随机模型,使问题的解对应于该模型中随机变量的某些特征(如概率、均值和方差等),所构造的模型在主要特征参量方面要与实际问题或系统相一致2 .根据模型中各个随机变量的分布,在计算机上产生随机数,实现一次模拟过程所需的足够数量的随机数。

通常先产生均匀分布的随机数,然后生成服从某一分布的随机数,方可进行随机模拟试验。

3. 根据概率模型的特点和随机变量的分布特性,设计和选取合适的抽样方法,并对每个随机变量进行抽样(包括直接抽样、分层抽样、相关抽样、重要抽样等)。

蒙特卡罗(MonteCarlo)方法算积分❝蒙特卡罗(Monte Carlo)是摩纳哥最著名的一区,以豪华的赌场闻名于世,用它作为名字大概是因为随机性,就像赌博场里面的扔骰子的过程。

最早的「蒙特卡罗方法」是为了解决一些难求解的积分问题。

❞•「问题」•「蒙特卡洛方法」如果可以选择在的概率分布函数,则有:若在之间是均匀分布时,即,那么:这就是之前讲解的平均值法(点击跳转),另外随机投点法(点击跳转)也是「蒙特卡洛方法」. 一般均匀分布并不是好选择,因为如果在有不少点使得,那么这些点对的近似计算贡献很小,所以应尽可能少用这些点. 此时就需要采用「重要采样方法」选择合适的,从而提高精度,这部分内容我们后续会详细阐述,这次我们先分析「随机投点法」和「平均值法」的随机误差.•「误差分析」(1)「随机投点法」令且,则 iid . 由中心极限定理知:从而所以因此的随机误差为:.(2)「平均值法」由中心极限定理知:其中因此的随机误差为:,但其渐近方差更小.类似的,计算高维定积分的蒙特卡罗方法的随机误差也为,所以蒙特卡罗方法计算积分和维数关系不大,但数值积分则存在「维数诅咒」问题,这也是蒙特卡罗方法的「优势」.•「高维积分算例」「以下为Python代码」import numpy as npfrom scipy import integrate## (x1)^2(x2)^2(x3)^2 在 [0,1] 的积分a1,b1 = 0,1a2,b2 = 0,1a3,b3 = 0,1# 三重积分计算def f(x1,x2,x3):return x1**2 * x2**2 * x3**2I_exact, Error = integrate.tplquad(f,a1,b1,a2,b2,a3,b3)# 平均值法N = 10000x1_sample = a1 + (b1-a1)*np.random.rand(N)x2_sample = a2 + (b2-a2)*np.random.rand(N)x3_sample = a3 + (b3-a3)*np.random.rand(N)np.random.seed(1)h_x = f(x1_sample,x2_sample,x3_sample)I_approx_stat = (b3-a3)*(b2-a2)*(b1-a1)/N*np.sum(h_x)# 数值积分M = 200h1 = (b1-a1)/(M-1)h2 = (b2-a2)/(M-1)h3 = (b3-a3)/(M-1)x1 = np.linspace(a1,b1,M)x2 = np.linspace(a2,b2,M)x3 = np.linspace(a3,b3,M)x1_mesh, x2_mesh, x3_mesh = np.meshgrid(x1,x2,x3)I_approx_rec = np.sum( f(x1_mesh, x2_mesh, x3_mesh)*h1*h 2*h3 )print( '多重积分值:', I_exact )print( '\n平均值法结果:', I_approx_stat )print( '\n数值积分结果:', I_approx_rec )❝多重积分值:0.037037037037037035平均值法结果:0.03737256369148107数值积分结果:0.03788231093787493(大家可尝试画出:不同数量采样点对应的结果和真实值之间的关系图)❞。

平均值法蒙特卡洛方法求积分English:The average value method in Monte Carlo integration is a numerical technique used to approximate the value of a definite integral. The basic idea behind this method is to generate a large number of random points within the specified interval of the function being integrated. Then, the average value of the function over this interval is calculated using these random points. This average value is then multiplied by the width of the interval to estimate the value of the definite integral. The more random points generated, the more accurate the estimation becomes. Monte Carlo integration is especially useful for high-dimensional integrals where other numerical methods may become impractical. This method is popular in finance, physics, engineering, and other fields where complex integrals need to be evaluated.Translated content:平均值法蒙特卡洛积分是一种用于近似计算定积分值的数值技术。

matlab中求积分的命令求积分是数学中的一个重要概念,也是数学分析中的基础内容。

在MATLAB中,我们可以使用一些特定的命令来实现对函数的积分计算,从而得到函数的解析式或数值结果。

本文将介绍一些常用的MATLAB求积分命令,并探讨其在实际问题中的应用。

一、MATLAB中的求积分命令在MATLAB中,求积分的命令主要有两种:符号积分和数值积分。

下面分别介绍这两种求积分的命令及其使用方法。

1. 符号积分命令符号积分是指对给定的函数进行解析求积分,得到一个含有未知常数的解析式。

在MATLAB中,可以使用符号积分命令'int'来进行符号积分的计算。

其基本语法为:int(f, x) 或 int(f, x, a, b)其中,f表示被积函数,x表示积分变量,a和b表示积分区间的上下限。

例如,要对函数f(x) = x^2进行符号积分,可以使用以下命令:syms xf = x^2;F = int(f, x)这样,MATLAB将输出函数F(x) = (1/3)x^3,即f(x)的积分结果。

2. 数值积分命令数值积分是指对给定的函数进行数值近似求积分,得到一个数值结果。

在MATLAB中,可以使用数值积分命令'integral'来进行数值积分的计算。

其基本语法为:Q = integral(fun, a, b)其中,fun表示被积函数的函数句柄,a和b表示积分区间的上下限。

例如,要对函数f(x) = exp(-x^2)进行数值积分,可以使用以下命令:f = @(x) exp(-x^2);Q = integral(f, -inf, inf)这样,MATLAB将输出数值结果Q,即f(x)的积分值。

二、MATLAB求积分命令的应用MATLAB中的求积分命令在工程和科学计算中有着广泛的应用。

下面将介绍两个实际问题的求解过程,以展示这些命令的应用。

1. 求解概率密度函数的积分概率密度函数是统计学中的一个重要概念,用于描述随机变量的概率分布。

蒙特卡洛法求π值matlab蒙特卡洛法是一种用于通过统计学方法来计算数值的方法。

它通常用于计算圆周率π值。

本文将介绍如何使用Matlab来计算π值。

蒙特卡洛法基本原理在计算圆周率π值时,我们可以想象一个以(0,0)为中心,半径为1的圆,它被包含在一个正方形中,其边长为2。

如果我们在正方形中随机挑选一些点,并测试这些点是否位于圆内,我们就可以通过这些数据来估算π值。

蒙特卡洛法的基本思路是,通过随机生成大量数据点,来估计几何图形的某种特性。

在计算π值时,我们可以通过生成随机点,来估计圆的面积。

具体来说,我们可以按照以下步骤进行:1. 在正方形中随机生成大量的点。

2. 计算这些点中有多少个在圆内。

3. 通过这些数据来估计圆的面积,从而计算π值。

在这里,我们可以记住两个关键性质:1. 圆的面积为πr²。

2. 正方形的面积为L x L。

通过这两个公式,我们可以得到圆和正方形的面积比:πr²/ (L x L) = π / 4Matlab实现现在,我们来看一下如何在Matlab中实现蒙特卡洛法来计算π值。

第一步,我们需要随机生成大量的点。

在Matlab中,我们可以使用rand函数来生成均匀分布的随机数。

为了方便,我们可以将所有的随机数存储在一个数组中。

N = 10000;x = rand(1,N);y = rand(1,N);第二步,我们需要判断随机点是否位于圆内。

我们可以使用勾股定理来判断点的位置。

如果一个点(x,y)满足x²+y²<=1,那么它就在圆内。

count = 0;for i=1:Nif x(i)^2 + y(i)^2 <= 1count = count + 1;endend第三步,我们需要计算圆和正方形的面积比值,并据此计算π值。

area_ratio = count / N;pi_value = 4 * area_ratio;最后,我们可以在Matlab命令行中执行这个程序,得到π值的近似估计。

matlab--蒙特卡洛法估计积分

值

2

西安交通大学实验报告

课程:概率论与数理统计

实验日期:

报告日期:

专业班级:

姓 名: 学 号:

实验内容

:

用蒙特卡洛方法估计积分值

要求:(1)针对要估计的积分选择适当的概率分

布设计蒙特卡洛方法;

(2)利用计算机产生所选分布的随机数以

估计积分值;

(3)进行重复试验,通过计算样本均值以

评价估计的无偏性;通过计算均方误差(针对第

1类题)或样本方差(针对第2类题)以评价估

计结果的精度。

目的:(1)能通过 MATLAB 或其他数学软件了解

随机变量的概率密度、分布函数及其期望、方差、

协方差等;

(2) 熟练使用 MATLAB 对样本进行基本统

计,从而获取数据的基本信息;

3

(3) 能用 MATLAB 熟练进行样本的一元回

归分析。

1

用蒙特卡洛方法估计积分 20sinxxdx,20xedx和

22

22

1xyxyedxdy

的值,并将估计值与真值进行比较。

1)dxxx20sin

仍是用均匀分布来估计此积分的大小,

g(x)=xsinx,)(xfx=1/(2pi).x>0.分别取10个估计

值h(j),求得估计值的均值p,对照积分的真实

值求得估计均方误差f。

Matlab程序代码如下:

s=0;m=0;f=0;r=0;n=50;

h(1:10)=0;

for j=1:10

for i=1:n

a=unifrnd(0,pi/2,n,1);

x=sort(a); y=pi/2*mean(x.*sin(x));

s=s+y;

end

b=s./n;

4

fprintf('b=%.4f\n',b);

h(j)=b;

s=0;

m=m+b;

end

p=m./10

z=1

for j=1:10

r=(h(j)-z).^2; f=f+r;

end

f=f./10;

fprintf('f=%.6f\n',f)

5

结果显示f=0.000221,表明估计结果与理论值非

常接近。

2) dxex02

I=dxex02=1/2*pidxepiexx*2***2/1*2/2/22

)(xf

x

2/2**2/1xepi

g(x)=epix*2*2/2

)(xf

x

为标准正态分布的概率密度.分别取10个估

计值h(j),求得估计值的均值p,对照积分的真

实值求得估计均方误差f。

Matlab程序代码如下:

s=0;m=0;f=0;n=50;r=0;

h(1:10)=0;

for j=1:10

for i=1:n

a=normrnd(0,1,1,n);

x=sort(a);

z=(sqrt(2.*pi)).*exp(-x(i).^2./2); s=s+z;

end

b=(s./n)./2; fprintf('b=%.4f\n',b);

h(j)=b; s=0; m=m+b;

end

p=m./10

6

z=sqrt(pi)./2

for j=1:10

r=(h(j)-z).^2;

f=f+r;

end

f=f./10;

fprintf('f=%.6f\n',f)

结果如下:

结果显示估计结果与真实值的方差为

f=0.00322,估计结果与真实值非常接近。

3)

22

22

1xyxyedxdy

m=10000;sum=0;n=50;D=0;

7

X=unifrnd(-1,1,n,m);Y=unifrnd(-1,1,n,m);

for i=1:n

a=0;

for j=1:m

if(X(i,j)^2+Y(i,j)^2<=1)

Z(i,j)=exp(X(i,j)^2+Y(i,j)^2);

a=a+Z(i,j);

end

end

S(i)=a/m;sum=sum+S(i);

end

I=sum/n*4

for i=1:n

D=D+(S(i)*4-pi*(exp(1)-1))^2;

end

d=D/n

2用蒙特卡洛方法估计积分 210xedx和

22

44

111xydxdyxy

的值,并对误差进行估计。

1)dxex102

此积分采用的是均匀分布。g(x)=2xe,)(xfx=1.x>0.

8

分别取10个估计值h(j),求得估计值的均值p,

对照积分的真实值求得估计均方误差f。

Matlab程序代码如下:

s=0;m=0;f=0;r=0;n=50;

h(1:10)=0;

for j=1:10

for i=1:n

a=unifrnd(0,1,n,1);

x=sort(a); y=exp(x(i).^2); s=s+y;

end

b=s./n;

fprintf('b=%.4f\n',b);

h(j)=b;

s=0; m=m+b;

end

p=m./10

for j=1:10

r=(h(j)-p).^2; f=f+r;

end

f=f./9;

fprintf('f=%.6f\n',f)

9

结果如下:

结果显示,误差为0.000322,以平均值作为真实

值,均方误差也比较小。

2)

22

22

411xydxdyxy

n=1000;m=100;sum=0;S=0;I=0;

x=unifrnd(-2,2,m,n);y=unifrnd(-2,2,m,n);

for j=1:m

s=0;

for i=1:n

if x(j,i)^2+y(j,i)^2<=4

s=s+16/sqrt(1+x(j,i)^4+y(j,i)^2);

end

10

end

S(j)=s/n;sum=sum+S(j);

end

I=sum/m;D=0;d=0;

for j=1:m

D=D+(I-S(j))^2;

end

d=D/(m-1)