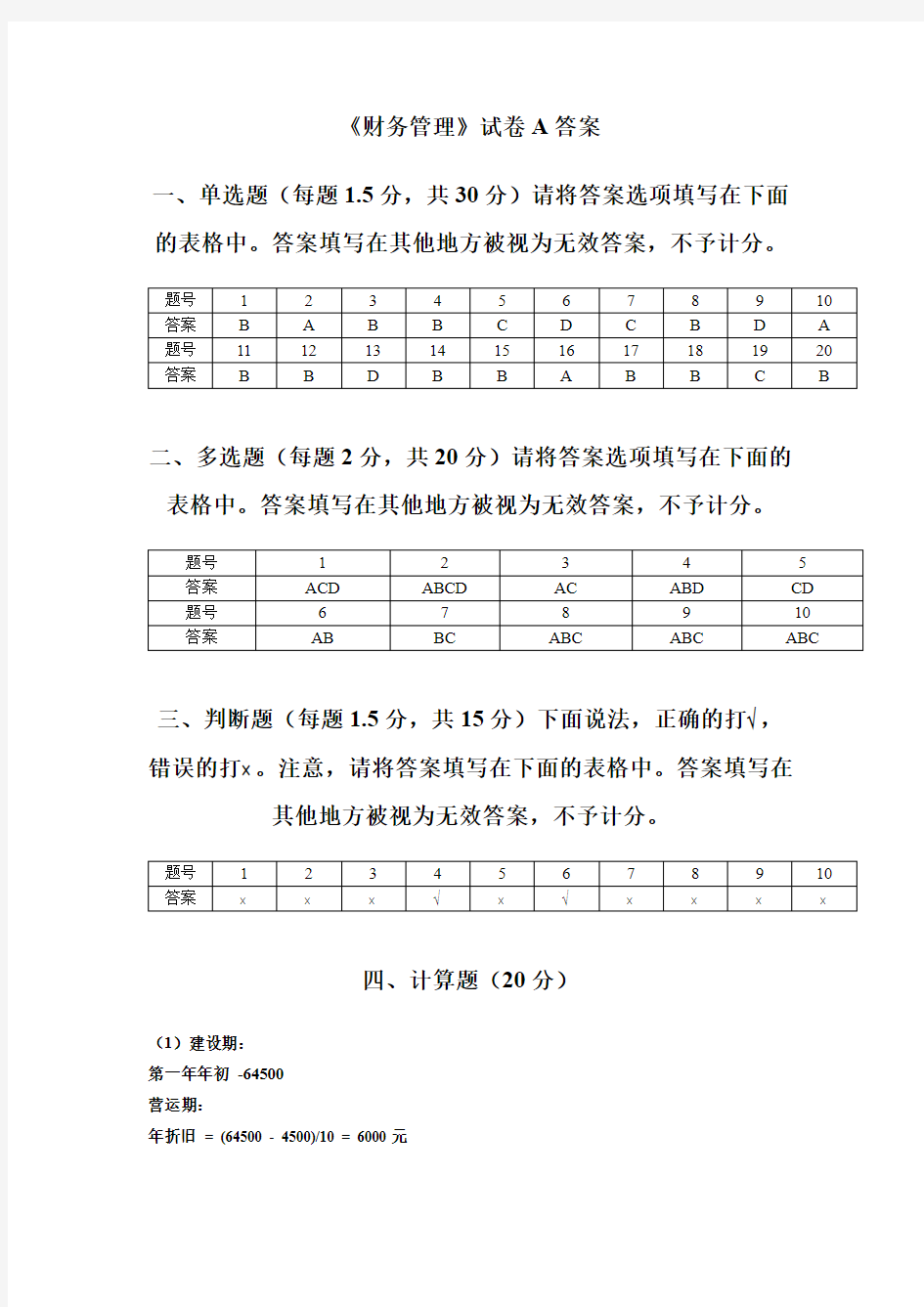

《财务管理》试卷A答案

一、单选题(每题1.5分,共30分)请将答案选项填写在下面的表格中。答案填写在其他地方被视为无效答案,不予计分。

二、多选题(每题2分,共20分)请将答案选项填写在下面的表格中。答案填写在其他地方被视为无效答案,不予计分。

三、判断题(每题1.5分,共15分)下面说法,正确的打√,错误的打?。注意,请将答案填写在下面的表格中。答案填写在其他地方被视为无效答案,不予计分。

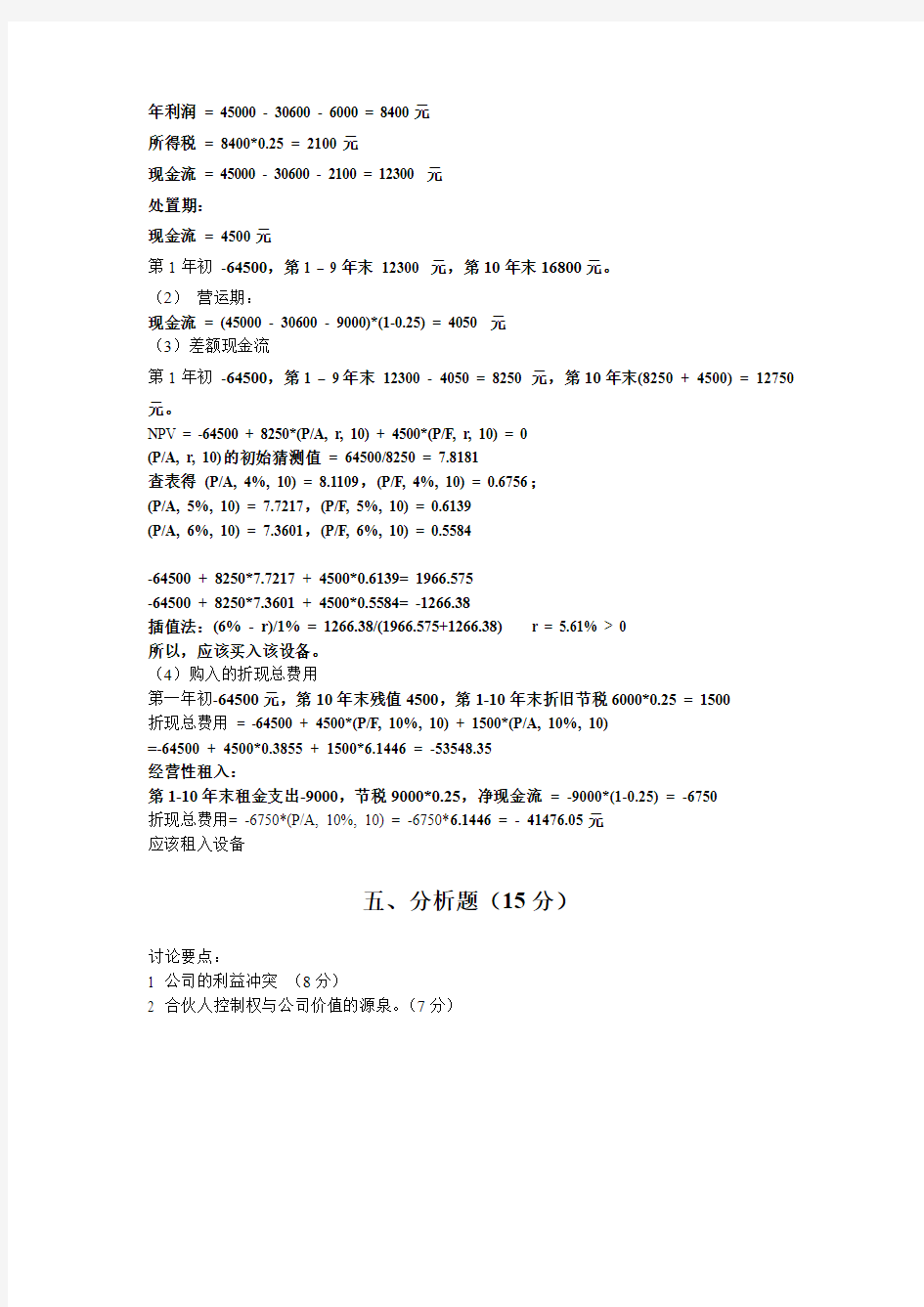

四、计算题(20分)

(1)建设期:

第一年年初-64500

营运期:

年折旧= (64500 - 4500)/10 = 6000元

年利润= 45000 - 30600 - 6000 = 8400元

所得税= 8400*0.25 = 2100元

现金流= 45000 - 30600 - 2100 = 12300 元

处置期:

现金流= 4500元

第1年初-64500,第1 – 9年末12300 元,第10年末16800元。

(2)营运期:

现金流= (45000 - 30600 - 9000)*(1-0.25) = 4050 元

(3)差额现金流

第1年初-64500,第1 – 9年末12300 - 4050 = 8250 元,第10年末(8250 + 4500) = 12750

元。

NPV = -64500 + 8250*(P/A, r, 10) + 4500*(P/F, r, 10) = 0

(P/A, r, 10)的初始猜测值= 64500/8250 = 7.8181

查表得(P/A, 4%, 10) = 8.1109,(P/F, 4%, 10) = 0.6756;

(P/A, 5%, 10) = 7.7217,(P/F, 5%, 10) = 0.6139

(P/A, 6%, 10) = 7.3601,(P/F, 6%, 10) = 0.5584

-64500 + 8250*7.7217 + 4500*0.6139= 1966.575

-64500 + 8250*7.3601 + 4500*0.5584= -1266.38

插值法:(6% - r)/1% = 1266.38/(1966.575+1266.38) r = 5.61% > 0

所以,应该买入该设备。

(4)购入的折现总费用

第一年初-64500元,第10年末残值4500,第1-10年末折旧节税6000*0.25 = 1500

折现总费用= -64500 + 4500*(P/F, 10%, 10) + 1500*(P/A, 10%, 10)

=-64500 + 4500*0.3855 + 1500*6.1446 = -53548.35

经营性租入:

第1-10年末租金支出-9000,节税9000*0.25,净现金流= -9000*(1-0.25) = -6750

折现总费用= -6750*(P/A, 10%, 10) = -6750*6.1446 = - 41476.05元

应该租入设备

五、分析题(15分)

讨论要点:

1 公司的利益冲突(8分)

2 合伙人控制权与公司价值的源泉。(7分)