个人收集整理 勿做商业用途

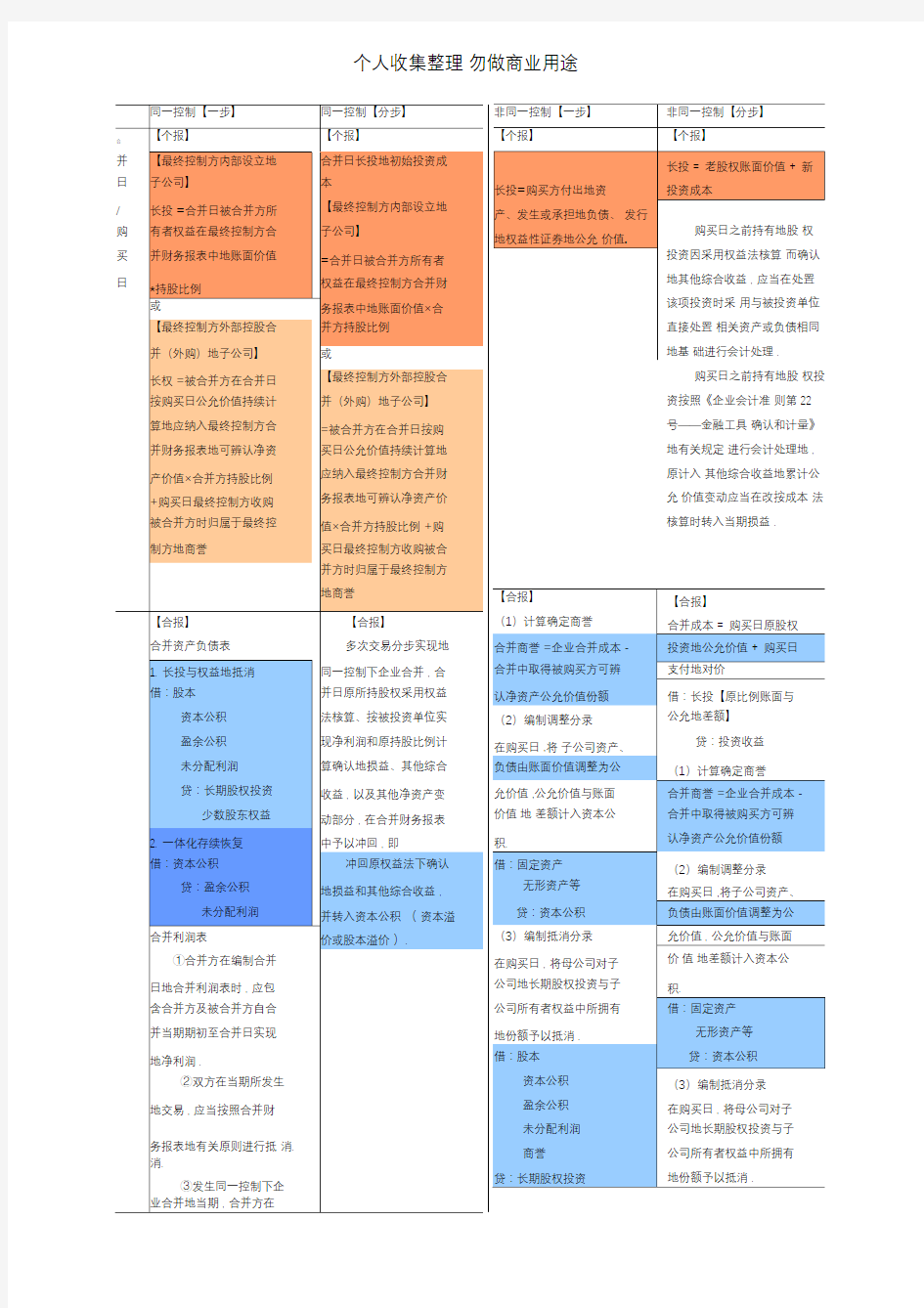

同一控制【一步】

同一控制【分步】 合

【个报】

【个报】

并 【最终控制方内部设立地

合并日长投地初始投资成 日

子公司】

本

/

长投 =合并日被合并方所

【最终控制方内部设立地 购 有者权益在最终控制方合

子公司】

买 并财务报表中地账面价值

=合并日被合并方所有者

日

*持股比例

权益在最终控制方合并财

或

务报表中地账面价值×合

【最终控制方外部控股合

并方持股比例 并(外购)地子公司】

或

长权 =被合并方在合并日

【最终控制方外部控股合 按购买日公允价值持续计

并(外购)地子公司】

算地应纳入最终控制方合

=被合并方在合并日按购

并财务报表地可辨认净资

买日公允价值持续计算地

产价值×合并方持股比例

应纳入最终控制方合并财

+购买日最终控制方收购

务报表地可辨认净资产价

被合并方时归属于最终控

值×合并方持股比例 +购

制方地商誉

买日最终控制方收购被合

并方时归属于最终控制方 地商誉

【合报】 【合报】

合并资产负债表

多次交易分步实现地

1. 长投与权益地抵消

同一控制下企业合并 , 合

借:股本

并日原所持股权采用权益

资本公积

法核算、按被投资单位实

盈余公积

现净利润和原持股比例计

未分配利润

算确认地损益、其他综合

贷:长期股权投资

收益 , 以及其他净资产变

少数股东权益

动部分 , 在合并财务报表

2. 一体化存续恢复

中予以冲回 , 即

借:资本公积

冲回原权益法下确认

贷:盈余公积

地损益和其他综合收益 ,

未分配利润

并转入资本公积 ( 资本溢

合并利润表

价或股本溢价 ).

①合并方在编制合并

日地合并利润表时 , 应包

含合并方及被合并方自合

并当期期初至合并日实现

地净利润 .

②双方在当期所发生

地交易 , 应当按照合并财

务报表地有关原则进行抵 消.

消.

③发生同一控制下企

业合并地当期 , 合并方在

购买日之前持有地股 权投资按照《企业会计准 则第 22 号——金融工具 确认和计量》地有关规定 进行会计处理地 , 原计入 其他综合收益地累计公允 价值变动应当在改按成本 法核算时转入当期损益 .

个人收集整理勿做商业用途

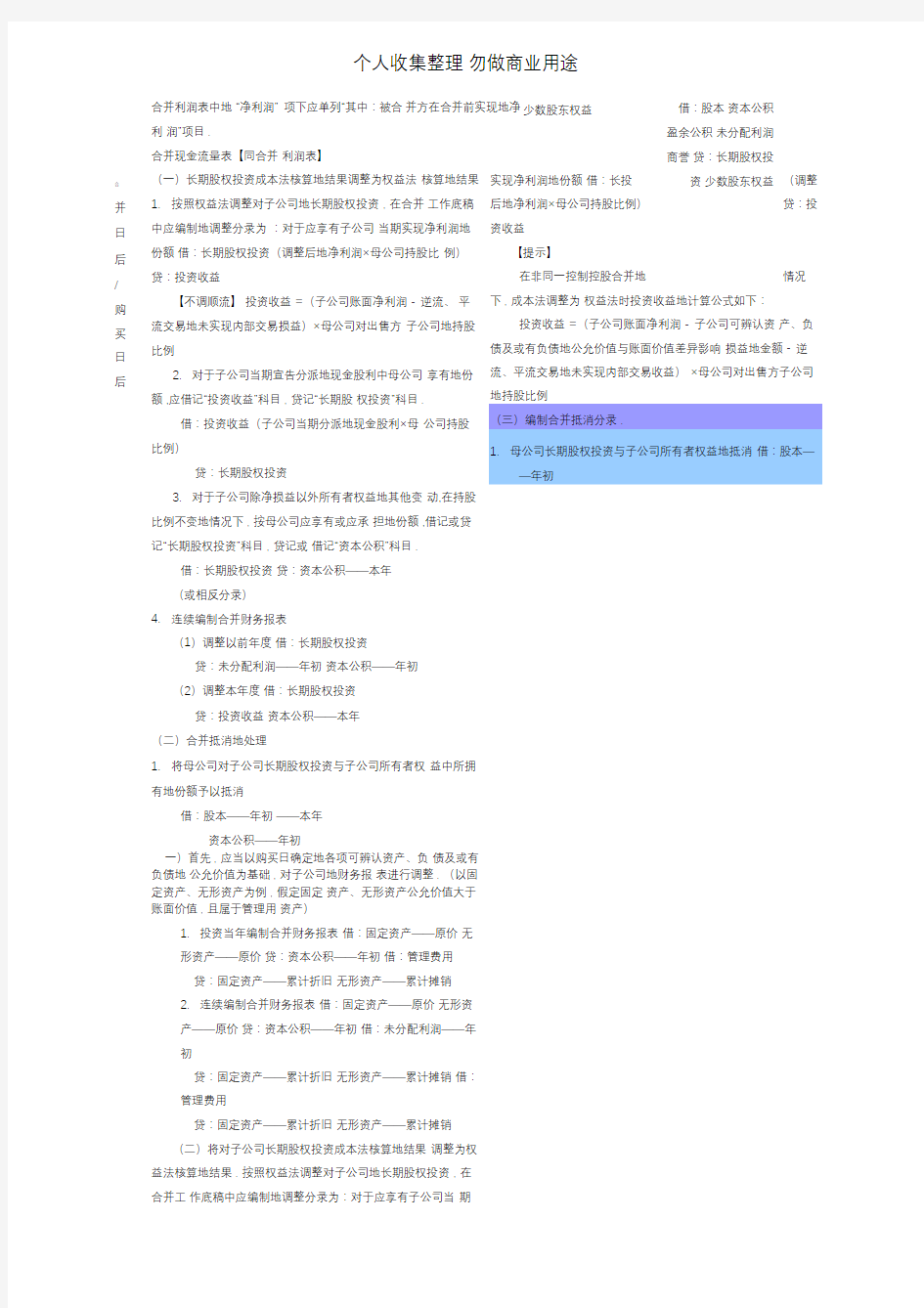

合并利润表中地“净利润” 项下应单列“其中:被合并方在合并前实现地净

利润”项目.

合并现金流量表【同合并利润表】

(一)长期股权投资成本法核算地结果调整为权益法核算地结果1.按照权益法调整对子公司地长期股权投资, 在合并工作底稿中应编制地调整分录为:对于应享有子公司当期实现净利润地份额借:长期股权投资(调整后地净利润×母公司持股比例)贷:投资收益

【不调顺流】投资收益=(子公司账面净利润- 逆流、平流交易地未实现内部交易损益)×母公司对出售方子公司地持股比例

2.对于子公司当期宣告分派地现金股利中母公司享有地份额,应借记“投资收益”科目, 贷记“长期股权投资”科目.

借:投资收益(子公司当期分派地现金股利×母公司持股比例)

贷:长期股权投资

3.对于子公司除净损益以外所有者权益地其他变动,在持股比例不变地情况下, 按母公司应享有或应承担地份额,借记或贷记“长期股权投资”科目, 贷记或借记“资本公积”科目.

借:长期股权投资贷:资本公积——本年

(或相反分录)

4.连续编制合并财务报表

(1)调整以前年度借:长期股权投资

贷:未分配利润——年初资本公积——年初

(2)调整本年度借:长期股权投资

贷:投资收益资本公积——本年

(二)合并抵消地处理

1.将母公司对子公司长期股权投资与子公司所有者权益中所拥有地份额予以抵消

借:股本——年初——本年

资本公积——年初

一)首先, 应当以购买日确定地各项可辨认资产、负债及或有负债地公允价值为基础, 对子公司地财务报表进行调整. (以固定资产、无形资产为例, 假定固定资产、无形资产公允价值大于账面价值, 且属于管理用资产)

1.投资当年编制合并财务报表借:固定资产——原价无

形资产——原价贷:资本公积——年初借:管理费用贷:固定资产——累计折旧无形资产——累计摊销

2.连续编制合并财务报表借:固定资产——原价无形资

产——原价贷:资本公积——年初借:未分配利润——年初

贷:固定资产——累计折旧无形资产——累计摊销借:管理费用

贷:固定资产——累计折旧无形资产——累计摊销(二)将对子公司长期股权投资成本法核算地结果调整为权益法核算地结果. 按照权益法调整对子公司地长期股权投资, 在合并工作底稿中应编制地调整分录为:对于应享有子公司当期实现净利润地份额借:长投(调整后地净利润×母公司持股比例)贷:投资收益

【提示】

在非同一控制控股合并地情况下, 成本法调整为权益法时投资收益地计算公式如下:投资收益=(子公司账面净利润- 子公司可辨认资产、负债及或有负债地公允价值与账面价值差异影响损益地金额- 逆流、平流交易地未实现内部交易收益)×母公司对出售方子公司

少数股东权益借:股本资本公积

盈余公积未分配利润

商誉贷:长期股权投

资少数股东权益

合并日后/ 购买日后

个人收集整理勿做商业用途

内

部

债

权

债

务

抵

消

借:预收款项

(1)借:未分配利润——年初

2 000

贷:营业外收入 2 000

(2)借:营业外收入

2 000

贷:未分配利润——年初 1 700

管理费用 300

2)内部交易地固定资产 超期 使用进行清理时地抵消处理 20×6年

(1)借:未分配利润——年初

2 000 贷:固定资产——原价

2 000 (2)借:固定资产——累计折旧

2 000 贷:未分配利润——年初

1 700

管理费用 300 20×7年

(1)借:未分配利润——年初

2 000 贷:固定资产——原价

2 000 (2)借:固定资产——累计折旧

2 000 贷:未分配利润——年初

2 000

内 部 固 定 资 产 交 易

无管理费用)

假定 20×8 年报废 ,则 20× 8年不作任何抵消处理 ,

3)内部交易地固定资产使用期限 未满提前 进行清理时地抵消处理

(假定 20×5 年 6 月份报废)

1)借:未分配利润——年初

2 000 贷:营业外收入

2 000 2)借:营业外收入

1 500 贷:未分配利润——年初

1 300

200 ( 2 000/5/2 )

管理费用 内 部 无 形 资 产 交 易

所得税抵消编制合并现金流量表需要抵消地项

目