FDI与我国经济增长.txt跌倒了,爬起来再哭~~~低调!才是最牛B的炫耀!!不吃饱哪有力气减肥啊?真不好意思,让您贱笑了。我能抵抗一切,除了诱惑……老子不但有车,还是自行的……2009.09(下)C h i n a C o l l e c t i v e E c o n o m y集体经济·摘要:改革开放以来,我国利用FDI的总额不断增长,规模不断扩大,为经济发展做出了极大贡献。为了解FDI对我国经济的具体影响,文章利用我国1990-2007年统计资料中的时间序列数据,利用柯布-道格拉斯生产函数并通过最小二乘法构建线性回归模型,分析FDI对我国经济发展的影响,并对如何有效利用FDI提出对策建议。关键词:FDI;经济增长;C-D函数一、引言金融危机持续降低了企业海外投资欲望,商务部5月15日发布的4月实际使用外资金(FDI)为58.9亿美元,同比下降22.5%,扭转了一季度降幅逐渐收窄的趋势。这是自2008年10月份以来,FDI连续第7个月下降。对此中国社科院国际金融研究中心秘书长张明表示,4月降幅加深以及绝对值减少,应该说在正常范围内波动,鉴于当前全球经济形势,中国FDI还有继续下行的可能。FDI对于我国经济的发展影响如何,如何合理的继续引进外资成为新的关注焦点。二、文献综述(一)国外学者的相关理论基础传统的关于FDI与经济发展关系的理论是基于Chenery和Adelman提出的通过外国资本弥补国内资金短缺的双缺口模型。该模型为发展中国家利用外国直接投资弥补资金短缺来发展经济奠定了理论基础。如果东道国存在储蓄不足和外汇短缺,则FDI的流入就可以刺激经济增长。FDI作为经济增长的动力之一,归结起来沿袭了两种理论:Solow倡导的新古典经济增长理论;Harrod、Kaldor、Thirl-wall 等人所代表的后凯恩斯学派的理论。新古典经济增长模型在完全竞争均衡条件下强调,经济的长期均衡增长率来源于劳动增长率和技术进步。外国直接投资增加经济增长的途径只有通过外生的技术冲击。后凯恩斯学派的理论以凯恩斯“有效需求”理论为基础,考察一个国家的收入在长期内保持稳定增长的经济增长问题。哈罗德经济增长模型指出投资的增长将导致经济的增长。经济的增长需要投资品,这种投资品既可以出自国内又可以来自国外,其中FDI 就是实现经济增长的有效途径。由于“干中学”和“知识外溢”观念的引入,为内生增长理论的产生与发展奠定了坚实的基础,形成了内生增长理论的主流。巴格瓦迪认为,FDI作为国内总资本的一部分对本国经济总量有重要影响,被公认为发展中国家知识和技术增长的主要源泉。它能够传递生产知识和管理技术,使得其具有一个区别于其他形式的利用外资的显著特点,外部性或外溢效果也被认为是外商直接投资给东道国带来的主要好处。然而,技术进步对发展中国家经济增长的贡献只占经济增长的很小部分,发展中国家R&D投资受发达国家的外部效果限制,因为后者出口技术密集型产品,而前者出口非技术密集型产品,差异可以通过FDI消除。(二)国内学者研究现状贺红波、屠新曙首先采用ADF方法对时间序列进行单位根检验,然后运用MWALD方法进行非平稳变量的Granger因果检验,接着运用两变量的EG方法进行协整检验,发现GDP与FDI之间存在长期稳定均衡的关系。二者的研究最终得出了以下结论:一方面中国经济发展水平与外国直接投资量的大小成正相关关系,外商直接投资对GDP的增长具有重要的贡献作用,平均一个单位的外商直接投资的增加能拉动大约48个单位的GD的增加;另一方面GDP不是FDI的Granger原因,表明中国经济的增长不是吸引外商直接投资的原因,FDI进入中国最看重的是我国丰富廉价的劳动力资源和矿产资源,而非我国的高经济增长率。叶莉、郭继鸣从内生技术进步层面来探讨FDI与经济增长之间的关系。运用内生增长理论模型,建立了新的生产函数和增长方程,同时选取了改革开放后几个典型年份中国利用外资的数据,分析得出FDI对中国经济效率的提高和经济增长所起的作用是至关重要的,即它可以通过技术进步效应影响经济增长。该研究认为,通过技术引进、技术模仿以及各种其他途径学习发达国家的先进技术,是促进我国技术进步和经济增长的有效途径。在一个较长的时期内,我国的科学技术水平与国际先进水平将存在一定的差距,为了尽快缩小差距,我国现阶段不仅应注意吸引外资,更应注重对外技术交流和发展对外技术合作。王志鹏、李子奈根据内生经济增长理论中知识与技术的外溢性等特征,构建了一个新的

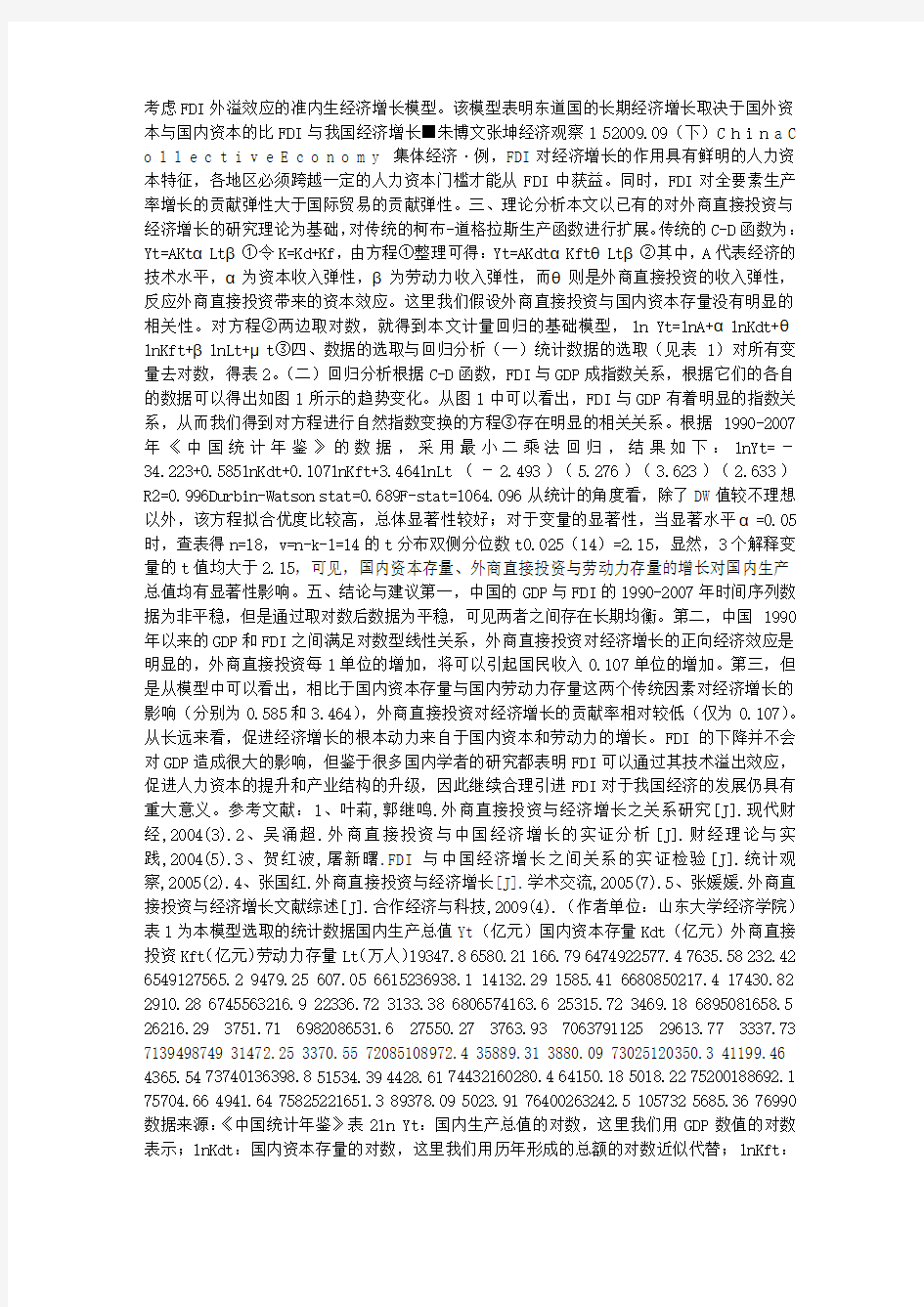

考虑FDI外溢效应的准内生经济增长模型。该模型表明东道国的长期经济增长取决于国外资本与国内资本的比FDI与我国经济增长■朱博文张坤经济观察1 52009.09(下)C h i n a C o l l e c t i v e E c o n o m y集体经济·例,FDI对经济增长的作用具有鲜明的人力资本特征,各地区必须跨越一定的人力资本门槛才能从FDI中获益。同时,FDI对全要素生产率增长的贡献弹性大于国际贸易的贡献弹性。三、理论分析本文以已有的对外商直接投资与经济增长的研究理论为基础,对传统的柯布-道格拉斯生产函数进行扩展。传统的C-D函数为:Yt=AKtαLtβ①令K=Kd+Kf,由方程①整理可得:Yt=AKdtαKftθLtβ②其中,A代表经济的技术水平,α为资本收入弹性,β为劳动力收入弹性,而θ则是外商直接投资的收入弹性,反应外商直接投资带来的资本效应。这里我们假设外商直接投资与国内资本存量没有明显的相关性。对方程②两边取对数,就得到本文计量回归的基础模型,ln Yt=lnA+αlnKdt+θlnKft+βlnLt+μt③四、数据的选取与回归分析(一)统计数据的选取(见表1)对所有变量去对数,得表2。(二)回归分析根据C-D函数,FDI与GDP成指数关系,根据它们的各自的数据可以得出如图1所示的趋势变化。从图1中可以看出,FDI与GDP有着明显的指数关系,从而我们得到对方程进行自然指数变换的方程③存在明显的相关关系。根据1990-2007年《中国统计年鉴》的数据,采用最小二乘法回归,结果如下:lnYt=-34.223+0.585lnKdt+0.107lnKft+3.464lnLt(-2.493)(5.276)(3.623)(2.633)R2=0.996Durbin-Watson stat=0.689F-stat=1064.096从统计的角度看,除了DW值较不理想以外,该方程拟合优度比较高,总体显著性较好;对于变量的显著性,当显著水平α=0.05时,查表得n=18,v=n-k-1=14的t分布双侧分位数t0.025(14)=2.15,显然,3个解释变量的t值均大于2.15,可见,国内资本存量、外商直接投资与劳动力存量的增长对国内生产总值均有显著性影响。五、结论与建议第一,中国的GDP与FDI的1990-2007年时间序列数据为非平稳,但是通过取对数后数据为平稳,可见两者之间存在长期均衡。第二,中国1990年以来的GDP和FDI之间满足对数型线性关系,外商直接投资对经济增长的正向经济效应是明显的,外商直接投资每1单位的增加,将可以引起国民收入0.107单位的增加。第三,但是从模型中可以看出,相比于国内资本存量与国内劳动力存量这两个传统因素对经济增长的影响(分别为0.585和3.464),外商直接投资对经济增长的贡献率相对较低(仅为0.107)。从长远来看,促进经济增长的根本动力来自于国内资本和劳动力的增长。FDI的下降并不会对GDP造成很大的影响,但鉴于很多国内学者的研究都表明FDI可以通过其技术溢出效应,促进人力资本的提升和产业结构的升级,因此继续合理引进FDI对于我国经济的发展仍具有重大意义。参考文献:1、叶莉,郭继鸣.外商直接投资与经济增长之关系研究[J].现代财经,2004(3).2、吴涌超.外商直接投资与中国经济增长的实证分析[J].财经理论与实践,2004(5).3、贺红波,屠新曙.FDI与中国经济增长之间关系的实证检验[J].统计观察,2005(2).4、张国红.外商直接投资与经济增长[J].学术交流,2005(7).5、张媛媛.外商直接投资与经济增长文献综述[J].合作经济与科技,2009(4).(作者单位:山东大学经济学院)表1为本模型选取的统计数据国内生产总值Yt(亿元)国内资本存量Kdt(亿元)外商直接投资Kft(亿元)劳动力存量Lt(万人)19347.8 6580.21 166.79 6474922577.4 7635.58 232.42 6549127565.2 9479.25 607.05 6615236938.1 14132.29 1585.41 6680850217.4 17430.82 2910.28 6745563216.9 22336.72 3133.38 6806574163.6 25315.72 3469.18 6895081658.5 26216.29 3751.71 6982086531.6 27550.27 3763.93 7063791125 29613.77 3337.73 7139498749 31472.25 3370.55 72085108972.4 35889.31 3880.09 73025120350.3 41199.46 4365.54 73740136398.8 51534.39 4428.61 74432160280.4 64150.18 5018.22 75200188692.1 75704.66 4941.64 75825221651.3 89378.09 5023.91 76400263242.5 105732 5685.36 76990数据来源:《中国统计年鉴》表2ln Yt:国内生产总值的对数,这里我们用GDP数值的对数表示;lnKdt:国内资本存量的对数,这里我们用历年形成的总额的对数近似代替;lnKft:

外商直接投资存量的对数,我们用历年外商直接投资实际利用额的对数来代替,并用当年平均汇率换算成以人民币为单位的外商直接投资;lnLt:国内劳动力存量的对数,这里我们用中国年末就业人数的对数来代表。图1 1990-2007年FDI与GDP的变化趋势lnYt lnKdt lnKft lnLt9.870334 8.791822 5.116736 11.0782710.0247 8.940574 5.448546 11.0896710.22431 9.15686 6.408611 11.0997110.517 9.556218 7.368598 11.1095810.82412 9.765995 7.976005 11.1192211.05433 10.01399 8.049868 11.1282211.21403 10.13918 8.151674 11.1411411.3103 10.17414 8.229967 11.1536811.36826 10.22377 8.233219 11.1653111.41999 10.29599 8.113046 11.1759711.50034 10.35686 8.122831 11.185611.59885 10.48819 8.263614 11.1985611.69816 10.62618 8.381497 11.208311.82334 10.85 8.395841 11.2176411.98468 11.06898 8.520831 11.2279112.14787 11.23459 8.505453 11.2361812.30886 11.40063 8.521964 11.2437412.48083 11.56866 8.64565 11.25143经济观察1 6

研究生课程考核论文1我国服务贸易结构对经济增长的影响论文摘要(中文)

论文摘要(英文)

目次 1 引言 (1) 2 我国服务贸易与经济状况 (1) 2.1 我国服务贸易发展现状 (2) 2.2 我国经济发展现状 (2) 2.3 服务贸易结构及现状 (3) 2.4 服务贸易结构的再分类 (4) 2.5 服务贸易的贡献分析 (4) 3 服务贸易结构对经济增长的实证分析 (5) 3.1 变量定义及数据来源 (5) 3.2 平稳性检验 (6) 3.3 VAR模型的建立 (7) 3.4 脉冲分析 (9) 3.5 结果分析 (10) 4 我国各省服务贸易结构比较 (11) 5 建议 (12) 5.1 劳动密集型发展原有比较优势 (12) 5.2 大力发展新兴服务贸易 (12) 5.3 提高服务行业质量 (13) 5.4 平衡地区服务贸易的发展 (13) 5.5 政府的大力支持 (13) 结论 (15) 参考文献 (16) 附表;1998-2013年服务贸易进口分类表 (17) 1998-2013年服务贸易出口分类表 (18) 2013年全国各省(自治区、直辖市、计划单列市)服务出口情况 (19) 2013年全国各省(自治区、直辖市、计划单列市)服务进口情况 (21)

我国服务贸易结构对经济增长的影响 1 引言 经济全球化是世界经济显而易见的趋势,国际贸易由于可以发挥比较优势,使世界范围内的资源得以更合理的分配而占据着重要地位。货物贸易在国际贸易中的地位是不言而喻的,但近年来,服务贸易也越来越体现出它的重要性。有关“无形贸易项目”的观念到了20世纪60年代才开始引起人们重视。所以,国际服务贸易在国际经贸关系中的地位迅速提升也就是最近二三十年的事情。由于服务贸易的内容非常的广泛,几乎涵盖了经济生活的各个方面,目前对服务的划分还没有一个统一的标准。GATS对服务贸易的说明为:(a)跨境提供(b)境外消费 (c)商业存在(d) 自然人流动。 我国的经济发展也极受世界瞩目,成为第二大经济体。而服务贸易与经济发展也有着密不可分的关系,不同的服务贸易部门对经济增长的促进有很大的差异。国内外的研究大多都关注到了服务贸易与经济发展间的关系,但多数的研究着眼于服务贸易整体的进出口额,而非各贸易部门或各生产要素。本文欲以向量自回归模型研究我国服务贸易结构与经济增长的关系,并分析了2013年我国各省的服务贸易分类数据,对主要省进行简单的比较,最后提出相关建议。 2 我国服务贸易与经济状况 2.1 我国服务贸易发展现状 1998-2013年间中国的服务贸易呈上升趋势,如图:

影响中国经济增长因素的实证分析 学院:经济学院 专业:金融 教学号:21140731 姓名:王月

影响中国经济增长因素的实证分析 摘要:改革开放以来,中国的社会经济取得了飞速发展,经济增长速度更是举世瞩目,已成为世界第二大经济体,仅次于美国。本文根据计量经济学、中级宏观经济学、Eviews软件相关知识,采用时间序列数据模型和多元线性回归分析方法对1985年-2015年三十多年间中国经济增长因素进行研究,分析了居民消费价格指数、固定资产投资、公共预算支出、进出口总额对国内生产总值(GDP)的影响,建立计量经济学模型,寻求这些变量与国内生产总值的数量关系,进行定量分析,对模型进行检验,最终得出结论。 关键词:CPI、GDP、投资、预算支出、进出口、经济增长 一、研究的目的要求 (一)经济增长理论 经济增长是指一个国家生产商品和劳务能力的扩大。在实际核算中,常以一国生产的商品和劳务总量的增加来表示,即以国民生产总值和国内生产总值(GDP)的增长来计算。经济增长是经济学研究的永恒主题。古典经济增长理论以社会财富的增长为中心,指出生产劳动是财富增长的源泉。现代经济增长理论认为知识、人力资本、技术进步是经济增长的主要因素。 (二)影响因素的分析 在曼昆中级宏观经济学第七版中指出,国民收入核算把GDP分为四大类支出:消费(C)、投资(I)、政府购买(G)、净出口(NX)。用Y代表GDP有,Y=C+I+G+NX。

从公式可知,GDP主要受这四方面影响,因此本文用公共预算支出衡量一部分政府购买,用全社会固定资产投资总额衡量投资。居民消费需求也是经济增长的主导因素。经济增长问题既受各国政府和居民的关注也是经济学理论研究的一个重要方面。在过去的几十年里,我国经济年均增长率高达9.6%,综合国力大大增强,居民收入水平与生活水平不断提高,居民的消费需求的数量和质量有了很大的提高。但是,我国目前仍然面临消费需求不足问题。因此,研究消费需求对经济增长的影响,并对我国消费需求对济增长的影响程度进行实证分析,可以更好的理解消费对我国经济增长的作用。所以,选取了CPI物价指数来进行进一步分析。同时随着对外经济加强,进出口贸易已成为中国经济重要组成部分,所以进出口额也是值得分析的因素。 二、模型设定与参数设计 (一)数据的收集 中国经济增长影响因素模型时间序列表

影响GDP增长的经济因素分析 国际经济与贸易钟颀 40502049 1978年十一届三中全会以后,在邓小平总设计师的指引下,中国开始了改革开放。改 革开放的三十年中,我国GDP逐年增长,经济发展速度令世界瞩目。为更好的了解我国经济 增长的原因,现对影响我国GDP增长的经济因素进行了分析。 下表提供了我国1978——2005年的GDP及其主要影响因素的数据。其中Y=GDP(亿元); X1=能源消费总量(万吨标准煤);X2=就业人员(万人);X3=居民消费水平(元);X4=农 业总产值(亿元);X5=社会消费品零售总额(亿元);X6=进出口贸易总额(亿元) Obs X1 X2 X3 X4 X5 X6 Y 1978 57144 40152 184 **** ****.6 355 3645.2175 1979 58588 41024 208 1697.6 1800 454.6 4062.5792 1980 60275 42361 238 1922.6 2140 570 4545.624 1981 59447 43725 264 2180.62 2350 735.3 4889.4611 1982 62067 45295 288 2483.26 2570 771.3 5330.451 1983 66040 46436 316 2750 2849.4 860.1 5985.5516 1984 70904 48197 361 3214.13 3376.4 1201 7243.7517 1985 76682 49873 446 3619.49 4305 2066.7 9040.7366 1986 80850 51282 497 4013.01 4950 2850.4 10274.379 1987 86632 52783 565 4675.7 5820 3084.2 12050.615 1988 92997 54334 714 5865.27 7440 3822 15036.823 1989 96934 55329 788 6534.73 8101.4 4156 17000.919 1990 98703 64749 833 7662.09 8300.1 5560.1 18718.322 1991 103783 65491 932 8157.03 9415.6 7225.8 21826.199 1992 109170 66152 1116 9084.7 10993.7 9119.6 26937.276 1993 115993 66808 1393 10995.5 14270.4 11271 35260.025 1994 122737 67455 1833 15750.5 18622.9 20381.9 48108.456 1995 131176 68065 2355 20340.9 23613.8 23499.9 59810.529 1996 138948 68950 2789 22353.7 28360.2 24133.8 70142.492 1997 137798 69820 3002 23788.4 31252.9 26967.2 77653.135 1998 132214 70637 3159 24541.9 33378.1 26849.7 83024.28 1999 133830.97 71394 3346 24519.1 35647.9 29896.2 88188.955 2000 138552.58 72085 3632 32917.93 39105.7 39273.2 98000.454 2001 143199.21 73025 3869 37213.49 43055.4 42183.6 108068.22 2002 151797.25 73740 4106 43499.91 48135.9 51378.2 119095.69 2003 174990.3 74432 4411 29691.8 52516.3 70483.5 135174 2004 203226.7 75200 4925 36238.99 59501 95539.1 159586.7 2005 223319 75825 5439 39450.89 67176.6 116921.8 183956.1 现估计模型为Y=c+A1*X1+A2*X2+A3*X3+A4*X4+A5*X5+A6*X6+U

我国服务贸易的影响因素分析 我国国际贸易的特点 可以概括为三个特点:基础差、起步晚、发展快。长期以来,相对于工业、制造业,我国服务业的发展基础较差,这就必然带来服务业在国际交流方面缺乏竞争力。发展服务贸易、扩大服务贸易出口,这是我国近年才提出的战略,服务贸易也是近年来才大规模开展,而美国及欧洲各国早在二战后就着手发展了。但需看到,我国服务贸易发展速度很快。一组数字可以说明,中国的跨境服务贸易进出口总额从1982年到2005年增长了35.5倍。其中,服务贸易出口增长近29倍,年均增长15.9%。据最新预测,2007年中国服务贸易进出口总额为2560亿美元,比上年增长33.5%,由1982年的第28位上升到2007的第7位;进口1290亿美元,增长28.6%,进口排名也由1982第40位上升到第5位。 我国《国民经济和社会发展第十一个五年规划纲要》提出,到2010年服务贸易进出口总额达到4000亿美元,服务贸易进出口额年均增长将达到20%以上,这也意味着服务贸易仍将保持较高的增速。 但是随着生产技术的不断提高,人们对资源种类的不断开发,传统比较优势理论的假定条件离现实经济越来越远。单纯按照资源禀赋确定贸易和产业战略,只能在短期内获得静态的比较优势。随着经济一体化的发展,产业革命在全球迅速传递,生产要素也成为可以流动的资源。许多原先缺少资源禀赋的国家可以通过技术进步、新材料的使用、人力资源的投资来获得产品质量上的优势,从而弥补产品在数量或成本上的优势。传统比较优势越发难以解释大量的产业内贸易、垄断竞争等的新的贸易现象。传统的静态比较优势需要动态因素的支持才能揭示新的贸易现象和贸易竞争格局。 相对于传统的比较优势,竞争优势的提出从更高的层次阐述了国家竞争优势的形成和保

浅析税收与经济的关系 学员姓名入学时 间指导老师试点 学校 目录 摘要 关键词 绪论 一、宏观经济与税收关系的理论基础 1宏观税负理论 2、税收弹性理论 3、平衡预算原理 二、税收与宏观经济关系的实证研究 1税收收入与GDP总量回归 2、税收收入与GDP双对数回归 三、税收收入增长与国内生产总值增长的关系 1?经济结构变动的影响。 2?税制变动的影响。 3?税收政策的影响。 四、税收收入增长与国内生产总值增长的关系的若干结论 五、促进税收收入与经济增长协调发展的建议 结论 致谢 参考文献学号讲师

【摘要】税收收入是国民经济的重要指标,也是经济运行状况的综合反映.从税收对经济的 影响来看,既可以妨碍经济的发展,也可以促进经济的发展。经济、政策和征管三大要素决定了税收的宏观特征,但在三大要素的关系中,税收与经济的关系具有决定性的意义。近年来,我国税收增长与经济增长的速度,引起了社会各界的广泛关注,针对经济增长与税收增长展开 了激烈讨论。本文从理论与实证两方面对税收与经济增长(主要指GDP 的增长)关系进行研 究,试图找出一定的规律,建立适当的模型,以供参考。 【关键词】税收GDP 税收收入协调发展 经济是税收的源泉,经济决定税收,而税收又反作用于经济。这是税收与经济关系的一般原理。对税收与经济增长进行相关分析,首先要选择能代表“经济”的具体指标。虽然在影响 宏观经济指标中有很多对税收具有明显的甚至决定性的意义,但要找到一个最能代表经济的 规范指标当属国内生产总值(GDP) 。本文通过借鉴宏观税负理论和税收弹性理论,通过计量经 济学模型试图对经济增长与税收的关系做一些探讨。 一、宏观经济与税收关系的理论基础 在竞争日益激烈的现今社会,谋求本国经济的持续快速增长已经成为各国政府宏观经 济政策的共同目标。在西方经济学中,对经济增长理论的研究颇为丰富,而且不同的学派还建 立了各自的经济增长模型。 在这些模型中,很多学者都考虑到了政府的作用,其中政府政策运行对经济增长有着不可 估量的影响,这些政策就包括税收政策。所以在衡量经济增长的时候,必须考虑到税收对经济 增长不可或缺的影响。 1、宏观税负理论宏观税负是指一国政府在一定时期的税收收入总额(用T 表示)与国内生产总值的比例关系, 即T/GDP, 也称宏观税率。进入20 世纪70 年代以来,西方供给学派的代表人物之一、美国著名学者阿瑟? 拉弗通过拉弗曲线解释了税负水平与经济增长的关系 在税率为0 时,税收收入为0;税率为100%时,将无人选择工作,生产停止,也没有税收收入。如果税率由100% 开始下降,则生产开始恢复,政府有少量税收;当税率继续下降时,生产扩大,政府税收增加。同样道理,如果税率从0 开始上升,政府收入也会增加,但不会影响生产。 C 点右方区域被视为“禁区”因,为在取得等量税收收入的情况下,该区域的税率要比左方区域税率高 得多。可产生最大生产量和税收收入的点是 A 点,超过 A 点,生产和税收都会下降。拉弗曲线 表明,宏观税负与税收收入及经济增长之间存在相互依存、相互制约的关系。从理论上讲, 税率设计有一个最佳点C,在这个最佳点上,使得宏观税负水平处于最优状态,即能兼顾税收收入和经济增长。如果技术水平出现了进步,C 点会发生向左或向右的移动。从长期来看,C 点最终的运动方向只能是向左,即越来越接近于0。不过在短期内,C 点的运动态势应当结合技术进步对社会公众收入的具体影响来谈,如果技术进步在一定时期内,使得低收入人群显著增多社会公众自然会希望采用政府提供的方式来获取自己所需的产品与服务,C 点必然会向右移动,此时得到一个新的拉弗曲线,C'取代C点成为新的税率最佳点,A取代A点成为新的最大税收收入点。如果技术进步在一定时期内使得高收入人群显著增多,社会公众则会希望采用市 场交换方式来获取自己所需的产品与服务,C 点必然向左移动,此时也会得到一个新的拉弗曲线,C"取代C点成为新的最佳税率点,A"取代A点成为新的最大税收收入点。 2、税收弹性理论 研究税收增长与经济增长的关系,离不开对税收弹性的分析。税收弹性反映的是税收收 入增长对经济增长的反应程度,其基本表达式为:E=( △ T/T)/( △ GDP/GDP)E为税收弹性,T为

影响旅游经济发展的因素 摘要:由于我国政府逐渐对旅游业的重视,我国国内旅游收入不断增加,旅游业在国民经济中得作用日益显著。旅游业作为当今推动经济社会不断向前发展 的支柱产业,其发展涉及多方面的内容,只有详细分析掌握影响旅游经济发展的 各种因素才能真正使得旅游经济向更高的层次迈进。 关键词:旅游经济发展;旅游资源;人力资本;制度变迁;环境 随着我国国民经济持续高速增长,旅游业的地位也日益凸显出来。旅游业是国民经济中具有很强的关联性和综合性的产业。因此,对旅游经济发展有着重大作用。 由《中国统计年鉴》可知,2010年,我国国内旅游人数达21亿人次,比上年增长10.6%,国内旅游收入1.26万亿元,增长23.5%。在2011年旅游人数已经达到26.4亿人次,国内旅游收入已经达到1.93万亿元。虽然旅游经济每年都有良好的 发展,但是掌握影响旅游经济发展的因素尤为重要。 一、内生因素 (一)旅游经济结构与旅游经济发展 旅游经济发展既离不开旅游经济总量的增长,又离不开旅游经济结构的合理化和高级化。在旅游经济发展过程中旅游经济结构合理与否,直接关系到旅游经济增长的速度和旅游经济发展的质量,因此,从旅游经济发展的角度考虑,不能片面追求旅游经济的高速增长,必须在旅游经济增长的同时努力促进旅游经济结构的优化。优化旅游经济结构的根本目的,是要使旅游资源得到合理的开发利用,使旅游供给体系不断完善和提高,使旅游产业结构更加合理和优化,使旅游产业外部和内部各种重要的比例关系不断趋于协调,并不断向高级化发展,从而充分有效的发挥旅游经济的产业功能和经济优势,全面提高旅游业的综合经济效益,促进旅游经济快速增长和持续发展。 (二)旅游资源与旅游经济发展 1.旅游资源的理论分析 旅游资源是发展旅游业的基本条件之一。对旅游资源的认识,是随着旅游业的兴起而出现和不断深化的。由于旅游业是一项新兴产业,而旅游资源相对于其它单一的传统资源,在内容和构成上都要复杂得多,因此对旅游资源的确切定义,目前国内外尚未形成统一的表述。 对旅游资源的定义比较确切和规范:“所谓旅游资源是指:自然界和人类社会,凡能对旅游者有吸引力、能激发旅游者的旅游动机,具备一定旅游功能和价值,可以为旅游业开发利用,并能产生经济效益、社会效益和环境效益的事物和

税收的经济增长效应 [摘要]经济增长一向是国家宏观经济调控的主要目标之一,而税收是国家进行宏观经济调控的主要财政政策工具。基于经济增长理论,就税收对经济增长的影响机制,税收及税种结构、税负结构影响经济增长的传导路径,税收与经济增长之间的数量关系等方面的研究进行分析和述评,对于相关领域研究的深化具有一定的借鉴和参考价值。 [关键词]经济增长;税收;税种结构;税负结构 经济增长一向是国家宏观经济调控的主要目标之一,对经济增长的研究可以说是宏观经济学研究中至关重要的内容。国家进行宏观经济调控的主要手段是财政政策和货币政策,而在财政政策中,税收是主要的工具之一。以往对税收与经济增长的研究,多是集中在从财政理论层面上说明如何制定和调整税收政策以促进经济增长,或是分析税收收入与GDP二者之间增长速度的差异及造成不同步的原因,但对税收这个经济变量到底是如何影响经济增长的,二者之间存在怎样的数量关系,税收及税收结构是通过哪些途径作用于经济增长的,适合我国目前经济形势和财政体制要求的最优税收结构是什么样的研究则很少。本文基于经济增长理论对税收的经济增长效应进行了述评。作文/zuowen/ 一、税收的经济增长作用

(一)古典经济增长理论中税收的作用 政府的税收政策和经济增长很久以来就被经济学家和政策制定者联系在一起。对经济增长理论的研究可以追溯到古典经济学的奠基人Adam Smith(1776)的《国富论》。Smith认为,经济增长取决于两个因素:一是一国的劳动生产率,二是生产工人与其他人口的比例,其中提高劳动生产率是经济增长的关键。劳动效率的提高,依赖于劳动分工,而产生分工的必要条件则是资本积累,因此分工协作和资本积累是促进经济增长的基本动因。基于以上分析,Smith认为,税收对经济增长的作用主要通过影响资本积累来实现。具体体现在两个方面,一是税收降低了投资者的预期收益率,由于资本积累依赖于投资,而投资的动机来源于预期利润的驱动,征税会降低预期利润,影响资本积累;另一方面,税收减少了各阶层的可支配收入,从而直接减少投资,影响资本积累。因此,无论从哪个方面看,税收都是经济增长的阻碍因素。所以,税收不应该设定得过高,设定税负水平的原则应该是能低则低;同时,国家的职能应尽量减少,政府的最佳角色是充当经济生活的“守夜人”,让市场这只“看不见的手”来自动调节经济。 David Richado(1817)对于经济增长和税收的分析是围绕着收入分配展开的,他认为社会一切收入都应该征税,税收不是来自于资本,就是来自于收入,都是对积累的减少,因而从总体上看,税收不利于经济增长,并且来自于资本的税收比来自于收入的税收对经济增长的

International Trade 国际商贸 https://www.doczj.com/doc/d57334502.html, 2012年5月 225 服务贸易对我国经济增长的影响分析 石家庄经济学院 段亚敏 摘 要:虽然我们的服务贸易对促进经济增长有着积极作用,但还必须从相关理论出发研究服务贸易如何促进经济增长,只有这样,才能从源头上稳定服务贸易的发展,本文详细分析了中国服务贸易促进经济增长的各种可能性,以及阐述了应如何加强服务贸易的发展,拉动国内经济增长。关键词:服务贸易 经济增长 服务业中图分类号:F724 文献标识码:A 文章编号:1005-5800(2012)05(b)-225-03 1 我国服务贸易依存度的现状 从大处着眼,服务贸易依存度指的是一国的对外服务贸易额对该国国内生产总值的贡献比重,是衡量一国第三产业是否发达的重要依据,同时也体现其整体服务业水平在国际环境当中所处的地位。主要的计算公式是:服务贸易依存度=服务贸易额/GDP ×100%。服务贸易包涵进口贸易和出口贸易两个方面,具体到服务贸易依存度则可以分为服务贸易进口依存度(服务贸易进口依存度:服务进口额占一国GDP 的比重)及服务贸易出口依存度(服务贸易出口依存度:服务出口额占一国GDP 的比重)。改革开放30年 以来,我国的服务贸易取得了突飞猛进的发展,据不完全统计,从1982~2008的26年间,我国的服务贸易就从原先的45.4亿美元跃升到3044.5亿美元,总共的服务贸易总额占到世界总服务贸易总额的4.19%,发展速度和发展潜力不可小觑。而随着我国社会政治经济的不断进步和发展,我国的服务贸易依存度也不断攀升。1997~2008年,服务贸易依存度从5.48%升到7.03%;服务贸易出口贸易依存度从2.57%升到3.38%;服务贸易进口依存度从2.91%升到3.65%。提供灵活运用的金融产品和服务。开展供应链融资主要就是银行在供应链中以核心企业为出发点,在企业贸易结算记录、合同履约能力和现金流转情况规范的基础上提供金融支持。也可以根据产业、区域、集群供应链的模式和特点,为中小企业量身定做信贷评级的办法,对企业的规模并不重视。当前社会,供应链融资发展得很快,其生产模式已经逐步发展成为国际主流产业的模式,使得越来越多的银行开始向企业提供供应链融资服务。例如2008年5月,全球最大的银行中90%以上都向企业提供了此项服务,甚至被《欧洲货币》杂志评为银行交易性业务中最热门的话题。除此之外,在金融危机的大背景下,尽管西方国家的银行信贷紧缩,却丝毫没有影响供应链成为国际性银行流动资金贷款领域中持续高速增长、稳居业务榜首的地位。不仅国外,对国内而言,发展供应链金融也可以有效地解决我国中小企业融资问题。在此情况之下,国内银行业也开始了供应链金融领域的实践和创新。在深圳发展银行的带动下,我国多家银行包括中国银行、工商银行、民生银行、浦发银行、招商银行、广发银行等也都开办了供应链金融业务,并将其纳入银行市场定位和竞争策略体系,逐渐形成了风险可控性及营销模式的理念。3.2 典当融资模式 典当融资是指中小型企业快速获得资金筹集的一种融资方式,它根据典当行业的基本特点,以抵押或质押的方式来解决中小企业短期资金的需求。典当行是国家特许存在的以从事特殊的融资放款业务的一种机构,与作为社会主流的融资渠道的银行贷款相比较而言,其旨在面向中小型企业和特殊个人,为解决短期的资金需求而发挥的辅助性作用的一种筹资方式。当然,典当行业因其自身简洁的手续,快捷的服务,高效的放款速率等优越性吸引着越来越多的中小型企业和个人开始利用典当作为为企业融资、周转资金的有效方式,同时一定程度上缓解了银行的融资短缺问题。自从典当行业复兴于上世纪八十年代以来,特变是在2005年经由国家商务部部务会议审议通过,经公安部同意正式公布的《典当管理办法》得到了新的发展空间。在2008年遭遇的金融危机的特殊情况下,新兴起的当行行业任层出不穷。典当行业的作用已从初始的救济快速转变为融资、理财等现代市场经济需求的方式。基于银行信贷的高台阶,民间贷款的不稳定性,典当不断的转变成为为广 大中小型企业提供短时的抵押贷款的特殊非银行机构的金融型组织,为广大中小型企业提供了新型、便捷、快速的融资通道。同时,商务部吧《典当管理条例》的相关行政法规作为2010年的重点任务。中小型企业的融资难将作为一个急需解决的问题将长期存在,要不断改进为中小型企业的融资方式,坚持为其服务的宗旨,促使其合理快速发展。在新环节的发展中,典当业人具有广阔的发展空间。3.3 发展场外证券交易市场融资模式 2010年3月,两会召开期间,全国政协委员、中央财经大学证券期货研究所所长贺强提交了关于大力发展证券场外交易市场的提案。要全力支持广大中小型企业进入资本市场,不断发展企业的直接融资方式,拓宽小小企业的融资渠道。以发展交易所内的中小企业板、创业板来直接向中小型企业进行融资,该方法在一定程度上缓解了中型企业的融资困难,并为其提供长期性资金作准备。但是由于交易所的本身数量有限,所以只能发挥一定程度的作用。要想从根本上解决现状,就需要大力发展场外证券交易市场,为中小企业在资本市场上发展更加广阔的融资渠道。3.4 探索信贷担保体系新融资模式 共建各级贷款担保体系,以破解中小企业融资困难的局面。在信用担保的基础上,由各金融金融机构出资设立担保公司,扩大担保业务,为中小企业提供担保风险补偿基金数额十倍的信贷担保业务。 4 结语 现阶段,我国中小企业国际贸易既遭受着挑战,也面临着极大的机遇。因此,面对这种情况,要想实现中小企业国际贸易的可持续发展,就必须全面解决融资困难的问题。加强融资模式创新,提高自身经营水平,拓展融资渠道,以最合理的办法走出融资困境,扭转融资难的局面,从而从根本上促进企业的长期发展。 参考文献 [1] 鲍旭红.供应链融资模式下的中小企业信用风险评价研究[J]. 安徽科技学院学报,2011(3). [2] 沈瑾.后危机时代下我国中小企业创新融资研究[J].中国商 界,2010(5).

关于税收收入增长的影响因素的实证分析内容摘要: 一国的经济增长是以其财政收入的增长为前提的,而财政收入的增长又离不开税收。本文采用我国自1990年至2009年的税收收入的主要因素的相关统计数据进行的实证分析。选取的自变量有国内生产总值,财政支出、商品零售价格指数和城镇居民家庭人均可支配收入。然后,在收集了相关数据之后,通过建立多元线性回归模型,利用EVIEWS软件对模型进行了参数估计和检验,并加以修正。最后得出结论是财政支出和零售商品物价水平对我国税收收入有很大影响。 关键词:税收收入国内生产总值财政支出商品零售价格指数城镇居民家庭人均可支配收入参数估计和检验思考 导论: 税收是我国财政收入的基本因素,也影响着我国经济的发展。经济是税收的源泉,经济决定税收,而税收又反作用于经济,这是税收与经济的一般原理。这几年来,中国税收收入的快速增长甚至“超速增长”引起了人们的广泛关注。科学地对税收增长进行因素分析和预测分析非常重要,对研究我国税收增长规律,制定经济政策有着重要意义。 影响税收收入的因素有很多,但据分析主要的因素可能有:①从宏观经济看,经济整体增长是税收增长的基本源泉,而国内生产总值是反映经济增长的一个重要指标。②公共财政的需求,税收收入是财政收入的主体,社会经济的发展和社会保障的完善等都对公共财政提出要求,因此对预算支出所表现的公共财政的需求对当年的税收收入可能会有一定影响。③物价水平。我国的税制结构以流转税为主,以现行价格计算的GDP等指标和经营者的收入水平都与物价水平有关。④税收政策因素。我国自1978年以来经历了两次大的税制改革,一次是1984-1985年的国有企业利改税,另一次是1994年的全国范围内的新税

安阳师范学院本科学生毕业论文论服务贸易自由化及其影响 作者徐曼曼 院(系)人文管理学院 专业国际经济与贸易 年级 2012级 学号 124986056 指导教师马岚岚 日期 2016年4月18日

诚信承诺书 郑重承诺:作者所呈交的论文是在导师指导下取得的研究成果。除了文中特别加以标注外,论文中不包含其他人已经发表或撰写的研究成果,也不包含为获得安阳师范学院或其他教育机构的学位或证书所使用过的材料。与作者一同工作的同志对本研究所做的任何贡献均已在论文中作了明确的说明及谢意。 作者签名:日期: 导师签名:日期: 院长签名:日期: 论文使用授权说明 本人完全了解安阳师范学院有关保留、使用学位论文的规定,即:学校有权保留送交论文的复印件,允许论文被查阅和借阅;学校可以公布论文的全部或部分内容,可以采用影印、缩印或其他复制手段保存论文。保密论文在解密后遵守此规定。 作者签名:导师签名:日期:

论服务贸易自由化及其影响 徐曼曼 (安阳师范学院人文管理学院河南安阳 455000) 摘要:服务贸易作为第三产业直接影响了世界经济的构成,其影响力慢慢的受到了各国的关注。特别是WTO组织的产生和《服务贸易总协定》的签订,服务贸易作为炙手可热的新型产业登上了历史的舞台并漫延全世界。中国作为发展中国家,如何在世界产业链发生变化的时候,紧紧跟上时代步伐,不断挑战自身,在这场各国的服务贸易交战中脱颖而出,是影响中国未来一个世纪发展方向的关键因素。因此,中国在充分考虑自身在服务贸易存在的优势和劣势的前提下,以本国国情为基本,要不惜一切代价加大服务贸易自由化,为中国的美好未来添砖添瓦。 本文以研究服务贸易产生的背景和服务贸易自由化对各国产生的意义为开端,阐述了一些关于服务贸易的相关概念,讨论了服务贸易自由化在中国的发展状况,对如何让中国的服务贸易自由化健康快速发展进行了分析。 关键词:服务贸易自由化;现状;问题及对策 一、引言 (一)研究背景及意义 服务贸易早在奴隶制社会时期就有出现,跟着时代的进步,服务贸易得到了不同程度的发展,但此时的服务贸易对于整个贸易系统来说只是不起眼的附属。而使服务贸易得到真正意义上的发展还是近代以来的世界产业构成的变化、跨国公司的迅速发展、各国的政府全力支持、世界各国贸易、投资的加强、新型科技的发展、世界经济一体化和国际社会生活逐步统一化的大背景下服务贸易才算是得到了真正意义上的发展。 目前,世界各国服务贸易自由化的发展程度处于参差不齐的水平。对于发达国家而言,无论是服务贸易发展的规模的大小,普及范围的宽度都远远大于欠发达国家。而且,发达国家往往掌握着那些利润大、高科技的服务贸易,而欠发达国家总在利润率小的传统的服务型领域占有优势,这样的状况很容易在发达与不发达国家进出口间产生偏差。所以,意识到服务贸易自由化对一个国家的重要性,在改变该国国际地位,成为经济强国的道路上具有重大的战略意义。 (二)论述的主要内容 第一部分主要研究了服务贸易自由化产生的相关背景及研究服务贸易自由化的意义。 第二部分主要解释了服务贸易的基本概念,近一步讨论其经济一体化的关系。 第三部分主要论述了服务贸易自由化在中国的发展现状。用实例讨论其在中国发展的各种特点。还讨论了服务贸易自由化给中国的国民经济整体的提升、扩大服务贸易的出口、带来就业的增长、方便资金、知识技术与先进管理体制被引进、带来竞争机制的积极影响以及使中国国内服务行业产生滞碍、服务贸易逆差加剧、国内服务业不平衡发展的消极影响。 第四部分提出了中国服务贸易在发展的过程中遇到或存在的问题。 第五部分是针对本论文第五部分提出的中国服务贸易自由化存在的问题给出相应的解决办法和措施。 第六部分是对本论文所论述的主要内容进行总结。

哪些问题会对税收收入产生影响 税收增长与国内生产总值增长之间总体上是同步增减的。但具体到每一年看来,不同年份情况差异较大,有时二者呈高度相关,有时则并不那么密切,有时甚至是弱相关或呈非确定性的相关关系。出现这种状况主要是由于影响经济的因素多种多样,它们对税收的直接或间接影响又各有不同,此外税收本身的因素,如税制变化、税收政策、税率、税种等的调整,税收征管水平的高低等都会使税收增长与经济增长之间出现差异。本文以四川税收增长情况为例,对影响税收增长的因素进行辩证分析,从而对经济发展与税收工作提供进一步研究的基础。 一、投资消费对税收收入增长的影响 就统计指标而言,当期国内生产总值由当期的总投资额、总消费额与货物和服务净出口额之和构成。长期以来,四川省经济对外发展水平不高,货物和服务净出口额占gdp 的比重一直较低(1986年至1995年其占gdp的比重最高年份1988年仅为3%),因此四川省的出口退税占税收收入的比重也较低,10年间最高为1994年的6%.所以,分析时暂不考虑货物和服务净出口对税收的影响。我们知道,投资、消费增长将首先引起经济增长,进而影响税收收入增长。从数量分析的结果看,我省投资每上升1%,gdp将增长2.67%,大于消费对gdp增长的推动(消费每增长1%,gdp增长1.61%),这说明我省经济属投资推动型经济,投资对经济的推动作用最大。在投资、消费增长快的年份,gdp增长也较快,税收相应出现了大幅度增长。如1988年,投资、消费增长 24.7%,gdp税收收入分别增长22.4%、22.6%;1993年投资、消费分别增长27%, 25.4%.gdp税收收入分别增长26.2%,43.3%.投资、消费增长最快的1994年(均在32%以上),当年的税收收入增长仅为15%,主要是由于1993年收入基数过高,税制改革又取消了临时性、困难税收减免等,导致收入回落。投资、消费与税收之间这种同时增长,一方面是投资增长带动建材、运输、服务等相关行业的迅速发展,另一方面是因我国流转税在总收入中所占比重较大,随着规模的扩大收入将持续增长。 投资、消费与税收的关系还可通过回归方程进行实证分析。分别取税收收入(y)、总投资(x[,1])、总消费(x[,2])作回归计算,得出下列方程: y=24.09+0.18x[,1]判定系数r[,2]=0.97相关系数r=0.99 y=14.5+0.11x[,2]判定系数r[,2]=0.98相关系数r=0.99 分析表明,投资对税收收入增长的效应最大,每百元投资可贡献18元的税收收入,大于每百元消费带来的1元税收收入增长。进一步分析还发现,在总投资中又以固定资产投资对经济增长、税收增长的作用最明显,最突出。固定资产投资额大的年份,税收增长额也相对较大,如1988、1995年,固定资产投资额占当年gdp的比重均在27%

影响西藏经济增长的因素分析 西藏民族学院代敏华、卢俊、王成 摘要:本文分别从投入产出的角度和国民收入核算的角度对影响西藏经济增长的因素进行了分析。 从投入产出的角度,本文借助《西藏统计年鉴》的数据(数据范围为1985—2009年),通过时间序列的自相关性的去除,建立了西藏产出GDP关于物质资本、人力资本、劳动力投入和技术进步的C-D生产函数,得出的主要结论是西藏经济的增长总体上仍是资本和劳动力高投入、高消耗的外延式粗放型增长方式,增长质量不高,为此西藏要想大力促进经济的增长,需要从树立科学的发展观、重视人力资本投资以提高劳动者素质、以及进行制度创新等方面进行努力。 从国民经济核算的角度,本文通过《西藏统计年鉴2010》的数据(数据范围为1981—2009年),并借助主成分回归的方法去除数据的多重共线性,建立了西藏GDP关于消费、投资和出口的计量经济模型,得出的主要结论为:消费在影响西藏GDP的这三个因素中对GDP的刺激作用最强,投资其次,净出口最弱。为此,要想保持西藏经济持续稳定的增长,西藏政府应进一步制定合理的消费政策、优化消费结构,加大投资力度,并优化商品出口的结构,大力培养新的出口增长点,提高出口对经济增长的贡献率。 关键词:经济增长;C-D生产函数;投入;产出;国民收入核算

目录 1.引言:问题的提出 (1) 2.从投入产出的角度分析 (1) 2.1指标的选择与数据说明 (1) 2.2模型理论形式的构建 (3) 2.3模型的求解及检验 (3) 2.3.1模型的普通最小二乘估计与检验 (3) 2.3.2模型序列相关性的去除 (5) 2.4对模型结果的分析 (6) 3.从国民收入核算的角度分析 (6) 3.1指标的选择与数据的描述 (6) 3.2模型理论形式的构建 (8) 3.3模型的求解及检验 (9) 3.3.1模型的普通最小二乘估计与检验 (9) 3.3.2多重共线性的检验 (9) 3.3.3模型的主成分回归 (10) 3.3.4模型诊断 (11) 3.4对模型结果的分析 (12) 4.结论与启示 (12) 参考文献 (15) 附录:文中模型建立所用到R统计软件代码 (16)

1.对经济效率的影响。 (1)由于外国服务提供者进入市场,中国的企业能够有更多的机会选择质优价廉的服务,提高企业的经济效益。(2)中国能够进口经济发展急需,而本国又不能满足需求的生产性服务,从而有利于解决生产发展与服务贸易落后的矛盾。(3)外国企业的竞争将迫使中国的服务企业向国际先进水平看齐,吸收国外先进服务技术与经验,努力降低成本,提高质量和竞争能力,走向世界市场。(4)有利于中国发展自己具有优势的服务贸易,进口不具有相对优势的服务,从而促进经济资源的有效配置,为中国有优势的服务贸易出口创造更多的机会。 2.对国际收支的影响。 中国可以利用自由化的国际环境设法扩大自己的服务出口。由于能够采用优质价廉的进口服务,中国有可能降低其物质产品的成本,提高质量,增强货物出口的国际竞争力,从而增加收入。同时,适度开放金融服务市场还将有利于外资的流入,改善国际收支状况。 3.对技术进步的影响 (1)服务贸易本身可以成为技术转让的渠道。由于技术进步往往首先发生在服务领域,这样就可以使中国通过技术引进、咨询、培训及其他技术服务形式获得先进技术和其他信息。同时,服务贸易的外国直接技术投资也往往伴随着某些技术转让。(2)国际竞争的压力会迫使中国的服务贸易加快技术进步,以提高竞争力,并由此带动其他部门的技术进步。当然服务贸易自由化也可能对技术进步产生消极影响,例如,一国过分依赖于外国的高技术服务就可能抑制本国在这方面的研究与开发。但一般来说,服务贸易自由化对技术进步影响是积极的。 4.对劳动就业的影响。 中国服务贸易劳动生产率较低,劳动密集程度高,劳动力素质差,向其他部门转移较困难。因此,服务贸易自由化可能使本国服务贸易和与之相关的物质生产部门的就业状况恶化,而且对中国尚未成长起来的高新技术服务部门,如远程通信服务、法律专业服务、金融保险服务、信息咨询服务等等可能造成损害,从而影响这些服务贸易的发展与国内就业。但是随着服务进口与出口的扩大也可能增加一部分就业,特别是通过扩大劳务出口,能够缓解国内就业的一些压力。 5.对经济安全的影响。(不利影响) (1)对国家的经济独立性与经济主权的影响。服务贸易自由化可能会削弱中国的经济独立性,其原因在于,首先对服务贸易自由化的承诺会使中国在一定程度上丧失部分经济决策的自主权,特别是中国的某些至关重要的服务行业,如通信、金融和交通运输业等可能受到发达国家跨国公司的控制和支配而损害东道国的主权。其次,外国服务的竞争可能会抑制中国弱小的新兴服务贸易,特别是高新技术生产性服务以及与之相关的高新技术产业的发展,使它们难以改善自身的产业结构,从而在高技术服务上依赖发达国家。(2)对经济发展稳定性的影响。经济发展的稳定性是与独立性相联系的,不合理的产业结构和高度的对外依赖都会影响经济的长期稳定发展。此外,服务贸易自由化还通过以下两方面增加经济的不稳定性:一方面,服务贸易自由化鼓励一国根据比较优势的原则发展自身具有相对优势的服务贸易,不利于这些国家形成对国

龙源期刊网 https://www.doczj.com/doc/d57334502.html, 税收与GDP增长的相互关系及影响因素 作者:马素香 来源:《财经界·学术版》2012年第09期 摘要:自1978年十一届三中全会以来,改革开放的步伐不断加快,我国的经济取得了突飞猛进般的发展,与此同时,我国的税收也呈现出快速增长的趋势。近年来,我国的税收增长的速度超过了GDP的增长的速度,这在一定程度上反映出政府的经济决策可能存在着问题,研究GDP与税收的关系成为社会各界关注的焦点。本篇文章针对当前税收与GDP的增长速度的现状,深入地分析了税收与GDP增长的相互关系及影响因素。 关键词:税收国内生产总值相互关系影响因素 在我国,税收是社会经济发展的重要环节。改革开放的政策推行了三十多年,随着市场经济的不断深入,我国不仅经济实现了稳定、健康的发展,而且综合国力和国际影响力都得到了稳步的攀升。与此同时,我国的税收政策发生了变化,不论是税制改革,还是加入世界贸易组织,税收都面临着非常大的挑战。只有将税收与国内生产总值的相互关系和影响因素分析研究清楚,才能保证GDP增长与税收的和谐发展。 一、税收与GDP增长的相互关系 国内生产总值是指一个国家在一定时间所生产的最终产品的货币表现,当然也可以是一个地区,是国民经济的重要指标。任何单位想要达到消费和投资的目的,都必须在国内生产总值的基础上进行分配。税收是调控宏观经济的一种非常重要的手段,与国内生产总值有着密切的相互关系。 (一)经济决定税收 国内生产总值是衡量国民经济增长的重要指标,通过讨论税收与国内生产总值增长的关系能够得到税收增长与经济增长的关系。首先,税收收入的规模的大小受国内生产总值的制约:我国的税收基本上可以分为五大类,包括商品课税、资源课税、所得课税、财产课税和行为税,计算税额的依据包括增值额、财富存量、商品流转额和国民净收入,而这些计算税额的依据有都与国内生产总值有着密切的关系。其次,税收结构受国内生产总值结构的影响:不可变资本、可变资本和剩余价值在国内生产总值中的比重不同,直接影响着不一样的税种的收入的多少,进而决定着税收的规模的大小。就国内生产总值的构成而言,当国内生产总值的产业结构变化时,会直接导致税收结构和收入规模的随之性变化。 (二)税收反作用于GDP 税收是收入分配的一个重要的方面,对我国的再生差造成了非常大的影响。首先,税收的结构决定着国内生产总值的结构,不过的行业、不同的部门征税的税种是不一样的,这必然能

影响经济增长的因素分析 摘要:随着中国的快速发展,经济增长逐步成为人们讨论的热点话题。也有很多的学者对影响经济增长的因素进行了研究,本文将对此方面的文献进行整理,并重点从财政支出、政府投资行为、收入不平等、制度等方面分析其对经济增长的影响。 关键词:经济增长财政支出收入不平等 近年来,中国以较高的发展速度迅猛发展。2010年中国经济总量首次超过日本,成为仅次于美国的第二大经济体。中国经济发展如此之快,影响经济增长的因素也越来越受学者的关注。影响经济增长的因素也多种多样,许多西方经济学家对此都有有研究。美国经济学家丹尼森把影响经济增长的因素归结为六个:(1)劳动;(2)资本存量的规模;(3)资源配置的规模;(4)规模经济;(5)知识进展;(6)其他影响单位投入产量的因素。中国经济学者也有很多投入对影响经济增长因素的研究。本文主要对影响中国经济增长的因素予以总结归纳。 一、财政支出对经济增长的影响 财政政策为一国干预经济的主要政策之一,利用财政政策可以促进经济水平的提高,减轻经济波动,防止通货膨胀。一项财政政策的实施必然带动着财政支出的变动,因此,一项正确的财政政策对促进经济增长有着举足轻重的作用。政府财政政策的经济增长的影响是经济增长理论和宏观公共财政理论的重要研究方向。财政政策对经济增长的影响极大程度上取决于财政支出结构与税收结构。而且有关此类的大多数文献都是在假定劳动力供给无弹性的前提下讨论的,导致了财政政策对经济增长作用的传导机制受到一定的限制。无数的国内外学者对都进行了深入的研究。 1、国外学者的相关理论

Rebelo(1993)等考察了分类的财政支出对经济增长的影响;Angelopoulos etnal(2006)等考察了税收对经济增长的影响;Miller and Russek(1997)、Kneller et al(1999)考察了财政支出与税收对经济增长的影响。由于计量方法、数据选择、解释变量多少等要素的差异,这些学者得出的结论也有很大差别。例如:Miller and Russek(1997)根据18个OECD国家1966-1990年的数据检验得出,资本所得税、劳动所得税等扭曲性税收对经济增长率的影响不显著,劳动所得税、资本所得税每上升10个百分点,经济增长率下降0.1-0.2个百分;Kneller et al(1999)根据22个OECD国家1970-1995年的数据,检验发现劳动所得税、资本所得税对经济增长的扭曲作用很大。 2、国内学者的相关理论 严成梁、龚六堂在一个具有内生化劳动选择的内生经济增长模型考察了财政政策对经济增长的影响。他们认为内生化劳动力供给的两大优点:(1)消费税和劳动所得税不再是一揽子税收,他们可以政府的消费性公共支出也可以通过影响家庭的劳动-休闲选择,进而影响资本的边际回报与经济增长;(2)政府的消费性公共支出也可以通过影响家庭的劳动-休闲选择,进而影响经济增长。 他们的研究是在一个AK经济中内生化劳动选择,进而考察了政府财政政策对经济增长的影响。早在1990年Barro就研究了在AK 经济中引入生产性公共支出与所得税,假定政府通过征收所得税为公共政策融资,结果发现所得税税率与经济增长存在一个倒U型关系。 研究财政支出与税收对经济增长的影响,一个重要的研究方向就是公共支出对经济增长的影响。政府公共支出通常可以分为生产性公共支出和消费性公共支出。龚六堂他们运用了1997-2007年我国31个省份的数据,通过面板数据模型,考察了生产性支出对经济增长的影响。研究发现,我国生产性公共支出并不一定总能促进经济增长,生产性公共支出对经济增长的影响存在地区差异。他们认为原因可能是生产性公共支出的规模超出了经济的适可范围或生产性公共支出