金属和矿产— 有色金属

2010 年 12 月 29 日

研究报告 —首次评级

中金岭南

涉猎全球矿产资源, 储量增长潜力喜人

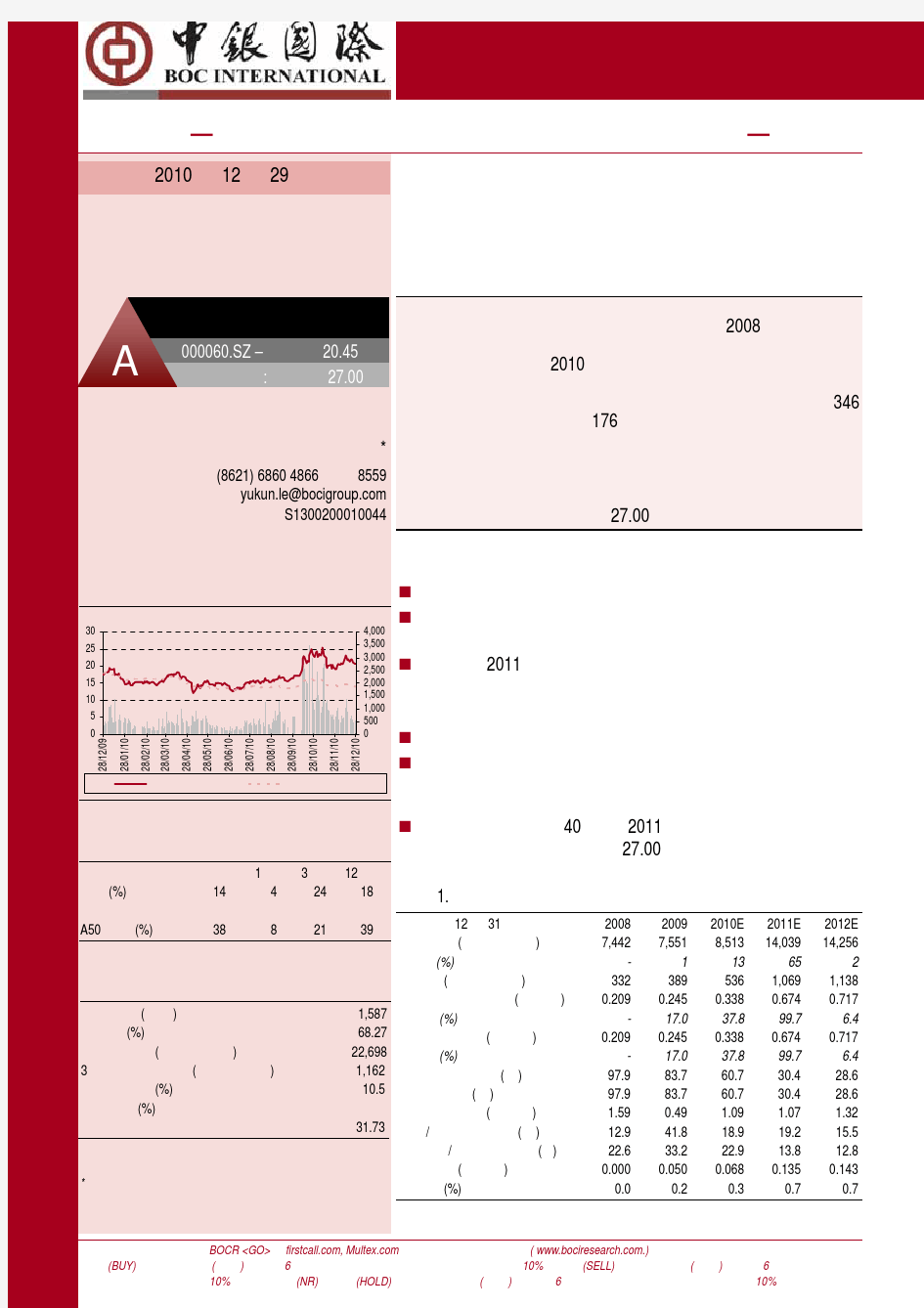

深圳中金岭南有色金属股份有限公司(中金岭南)是中 国领先的铅锌采选冶炼企业。公司借力 2008 年爆发的全 球金融危机之际,低价收购国外优质矿产资源(澳大利 亚佩利雅集团)。2010 年下半年公司又通过佩利雅收购 加拿大上市公司全球星矿业全部股权,从而进入铜、黄 金和白银等新领域。我们初步估计公司目前拥有约 346 万吨锌金属权益储量和 176 万多吨铅金属储量。 公司还长 期坚持对现有矿山勘探投入,随着勘探工作的不断深入, 未来公司铅锌金属储量增长潜力广阔。在全球通胀上升 的背景下,考虑到公司拥有的丰富金属资源和较高的资 源自给率,我们相信公司将受益于铅锌价格的上涨。我 们给予公司的目标价格为 27.00 元,首次评级为买入。

A

买入

000060.SZ – 人民币 20.45 目标价格: 人民币 27.00

乐宇坤*

(8621) 6860 4866 分机 8559 yukun.le@https://www.doczj.com/doc/d61004868.html, 证券投资咨询业务证书编号:S1300200010044

支撑评级的要点

股价相对指数表现

人民币 30 25 20 15 10 5 28/12/09 28/01/10 28/02/10 28/03/10 28/04/10 28/05/10 28/06/10 28/07/10 28/08/10 0 成交额 (人民币 百万) 4,000 3,500 3,000 2,500 2,000 1,500 1,000 500 0 28/10/10 28/11/10 28/12/10

公司国内外铅锌矿储量十分丰富,矿石自给率较高。 公司长期坚持和投入的资源勘探工作有望获得较大 突破。 我们对 2011 年铅锌价格持乐观态度。

评级面临的主要风险

澳元汇率波动或会影响公司盈利情况。 全球经济复苏放缓拖累铅锌需求进一步复苏。

中金岭南

新华富时A50指数

28/09/10

资料来源:彭博及中银国际硏究

估值

我们以铅锌行业 40 倍的 2011 年平均市盈率给中金岭 南估值,对应目标价为 27.00 元,我们给予中金岭南 的首次评级为买入。

图表 1.投资摘要

年结日:12 月 31 日 销售收入 (人民币 百万) 变动 (%) 净利润 (人民币 百万) 全面摊薄每股收益 (人民币) 变动 (%) 核心每股收益 (人民币) 变动 (%) 全面摊薄市盈率 (倍) 核心市盈率 (倍) 每股现金流量 (人民币) 价格/每股现金流量 (倍) 企业价值/息税折旧前利润(倍) 每股股息 (人民币) 股息率 (%)

资料来源:公司数据,中银国际研究

股价表现

绝对(%) 相对新华富时 A50 指数 (%) 今年至今 1 个月 3 个月 12 个月 14 4 24 18 38 8 21 39

资料来源:彭博及中银国际硏究

重要数据

发行股数 (百万) 流通股 (%) 流通股市值 (人民币 百万) 3 个月日均交易额 (人民币 百万) 净负债比率 (%) 主要股东(%) 广东省广晟资产经营有限公司

资料来源:公司数据,彭博及中银国际硏究

*李文宾为本报告重要贡献者

1,587 68.27 22,698 1,162 10.5 31.73

中银国际证券有限责任公司

2008 7,442 332 0.209 0.209 97.9 97.9 1.59 12.9 22.6 0.000 0.0

2009 7,551 1 389 0.245 17.0 0.245 17.0 83.7 83.7 0.49 41.8 33.2 0.050 0.2

2010E 8,513 13 536 0.338 37.8 0.338 37.8 60.7 60.7 1.09 18.9 22.9 0.068 0.3

2011E 14,039 65 1,069 0.674 99.7 0.674 99.7 30.4 30.4 1.07 19.2 13.8 0.135 0.7

2012E 14,256 2 1,138 0.717 6.4 0.717 6.4 28.6 28.6 1.32 15.5 12.8 0.143 0.7

中银国际研究可在彭博 BOCR

目录

估值.....................................................................................................3 公司背景............................................................................................4 借力金融危机契机,全球布局矿产资源...................................6 矿山储量增长潜力诱人 ...............................................................10 盈利展望.......................................................................................... 11 研究报告中所提及的有关上市公司 .........................................16

2010 年 12 月 29 日

中金岭南

2

估值

我们相信随着全球通胀的抬头,大宗商品价格将维持上涨的 趋势。考虑到公司丰富的铅锌矿资源和储量增长潜力,中金 岭南将充分享受资源价值攀升而带来的收益。我们估算 2010 年~2012 年公司盈利年复合增长率可达 45.6%,我们看好公 司未来的盈利增长潜力。 我们选取 A 股铅锌类上市公司对中金岭南进行估值比较。当 前 A 股铅锌类上市公司 2011 年市盈率预测值范围为 25.11~ 85.73,均值为 41.69(剔除中色股份)。 我们认为中金岭南拥有矿石自给率高,资源储量增长空间 大,铅锌采选冶炼领域运营经验丰富,拥有业内领先的海外 资源等优势。但出于谨慎考虑,我们给予中金岭南铅锌行业 均值的 40 倍 2011 年市盈率估值。据此我们给予公司 27.00 元 的目标价,首次评级为买入。

图表 2.中金岭南与锌铅类上市公司估值比较

证券简称 证券代码 收盘价 市值 每股收益增长 率(%) 2009 2010E 2011E 2010E 2011E 0.25 0.485 0.675 94.00 39.18 0.337 0.392 0.6 16.32 53.06 0.13 0.11 0.33 (15.38) 200.00 0.13 0.1 0.27 (23.08) 170.00 0.21 0.27 0.47 17.96 115.56 0.245 0.338 0.67 37.8 99.7 每股收益(元/股) 市盈率(倍) 2010E 34.95 60.46 257.18 163.20 86.20 60.7 2011E 25.11 39.50 85.73 60.44 41.69 30.4 市净率(倍) 2010E 3.41 5.52 9.66 3.89 5.62 7.5 2011E 3.06 4.97 8.87 3.70 5.15 6.3 净资产收益率(%) 2010E 10.3 9.2 4.0 2.4 6.48 13.0

(元) (百万元)

西部矿业 驰宏锌锗 中色股份 株冶集团 601168.SS 600497.SS 000758.SZ 600961.SS 平均值 16.95 23.7 28.29 16.32 40,391.85 23,884.05 18,073.92 8,608.11 22,739 32,451.65

中金岭南 000060.SZ

20.45

资料来源:中银国际研究部 * 指剔除中色股份

2010 年 12 月 29 日

中金岭南

3

公司背景

中金岭南是我国大型铅锌采选冶炼企业之一。公司拥有凡口 铅锌矿、盘龙铅锌矿和佩利雅公司丰富的铅锌矿产资源,以 及韶关和丹霞两大铅锌冶炼基地,是国内领先的铅锌采选冶 炼一条龙企业。 2009 年中金岭南抓住金融危机契机,以十分低的成本控股了 澳大利亚佩利雅公司, 并帮助佩利雅公司迅速扭亏为盈。 2010 年公司再接再厉通过佩利雅公司收购加拿大全球星矿业公 司全部股权,正式进军铜、金和白银开采业。 公司未来资源增长潜力较大。公司盘龙矿的勘探工作有望获 得较大进展。公司与加拿大泰克公司(Teck)合作开发的爱 尔兰波利纳拉克合作勘探项目所拥有的五个探矿权也有可 能给公司带来可观的资源储量上升空间。 根据公司 2010 年中报数据,铅锌冶炼、铅锌精矿采选、铝型 材和电池业务分别占营业收入比重为 66.4%、19.3%、6.1%和 3.9%,公司 2010 年前三季度净利同比上涨 19%。 公司控股股东广东省广晟资产经营有限公司直接持有公司 31.73%的股权,公司实际控制人为广东省国有资产监督管理 委员会。

2010 年 12 月 29 日

中金岭南

4

图表 3.公司股权和主要控股公司结构图

资料来源:公司数据

图表 4.2010 年上半年销售收入构成

电池材料 3.9% 其他 4.4%

图表 5.2010 年上半年毛利润构成

电池材料 (元) 2.0%

铝型材 6.1%

铝型材(元) 3.9%

其他 4.0%

铅锌精矿产 品 19.3%

冶炼主产品 (铅锌银) 66.4%

铅锌精矿产 品(元) 36.8%

冶炼主产品 (铅锌银)(元) 53.4%

资料来源:公司数据

资料来源:公司数据

2010 年 12 月 29 日

中金岭南

5

借力金融危机契机,全球布局矿产资源

中金岭南铅锌矿资源较为丰富。公司在国内全资拥有凡口铅 锌矿(控股 100%)并控股盘龙铅锌矿(控股 55%)这两大优 质矿产资源。2009 年借金融危机契机,公司低价控股澳大利 亚佩利雅(Perilya Limited)有限公司(控股 52%);2010 年公 司再接再厉通过佩利雅公司收购加拿大上市公司全球星矿 业公司(收购工作将于 2011 年 1 月全部完成)全部股权,并 借此进入了铜、黄金和白银矿采选行业,进一步丰富了公司 有色金属采选冶炼业务。 我们初步估计目前公司共有锌金属权益储量近 346 万吨,铅 金属权益储量 176 万吨,铜 5.77 万吨,黄金 3.0 吨,白银 92 吨。 2010 年我们预计公司可生产锌精矿金属量约 20.60 万吨,铅 精矿金属量 11.55 万吨, 锌冶炼 22.40 万吨, 铅冶炼 8.70 万吨。

借力金融危机实现低成本海外资源扩张

在 2008 年至 2009 年爆发的金融危机期间,全球大宗商品价 格暴跌并引发资源类公司市值从历史高位迅速回落。佩利雅 公司股价也从 2007 年初每股 5.26 澳元暴跌 98%至 2008 年底 的 0.1 澳元。2009 年 2 月,正值佩利雅公司濒临倒闭之际, 中金岭南投资 4,546 万澳元(折合 0.23 澳元每股)成功控股 佩利雅 50.1%的股权,使其起死回生。2009 年 12 月公司继续 增持佩利雅公司股权至澳 FIRB 批文允许的上限 52%。

图表 6.佩利雅公司股价波动图

5.0 4.0 3.0 2.0 1.0 11-03 02-04 05-04 08-04 11-04 02-05 05-05 08-05 11-05 02-06 05-06 08-06 11-06 02-07 05-07 08-07 11-07 02-08 05-08 08-08 11-08 02-09 05-09 08-09 11-09 02-10 05-10 08-10 11-10 0.0 ( 澳元)

资料来源:彭博,中银国际研究

2010 年 12 月 29 日

中金岭南

6

佩利雅铅锌精矿资源量和储量十分丰富。截至 2009 年 6 月 30 日,佩利雅 Broken Hill 铅锌银矿的矿石储量为 1,286 万吨, 矿石品位分别为锌:6.0%,铅:4.5%,银:48 克/吨;Broken Hill 矿山的资源量为 2,086 万吨,矿石品位分别为锌:9.4%,铅: 7.4%,银:92 克/吨。此外佩利雅公司的 Flinders 锌矿拥有锌 金属资源量 40 余万吨, Mount Oxide 铜钴矿拥有铜金属资源量 近 20 余万吨,钴 7,750 吨。

图表 7.佩利雅公司矿山情况 (中金岭南控股 52%)

矿山名 储量 Broken Hill 铅锌矿 Flinders 氧化锌矿 资源量 Mount Oxide 铜钴矿

资料来源:公司数据

品种 锌矿 铅矿 氧化锌矿 锌硅酸盐矿 铜钴矿

品味(%) 锌:6.0 铅:4.5 锌:29.8 锌:27.6 铜:1.3% 钴:0.05%

金属量(万吨) 77.16 57.87 28.97 10.68 20.3 0.775

权益金属量(万吨) 40.12 30.09 15.06 5.55 10.56 0.40

2009 年公司收购佩利雅当年采取以“内保外贷”方式担保佩 利雅融资 5,000 万美元回购其白银资源,为此次成功收购增 添了浓重的一笔。 从收购日 2009 年 2 月 9 日至 2009 财年报告期末,佩利雅公 司即实现净利润 3,108 万澳元,公司该项投资当年即获得 1,617 万澳元的优良回报。 佩利雅公司在金融危机前拥有 20 万吨年精矿产能, 在金融危 机中关停了部分产能, 目前年产能仅为 13 万吨, 但通过逐步 的投入,该公司有潜力在近几年内将产能逐步恢复到危机前 的水平。 此外,公司在控股佩利雅后即着手大力改善成本压力,目前 佩利雅公司成本水平虽落后于凡口矿但已领先于盘龙矿。

2010 年 12 月 29 日

中金岭南

7

借道全球星挺进铜金矿

2010 年 10 月起中金岭南控股子公司佩利雅集团花费 1.84 亿加 元(每股 1.65 加元)现金要约收购加拿大全球星矿业,此项 收购预计将于 2011 年 1 月完成。 全球星矿业主要拥有塞罗-徳-迈蒙铜金矿, 堪派山(Cumpie Hill) 镍矿勘探项目和摩布朗锂矿勘探项目。其中塞罗-徳-迈蒙铜 金矿于 2008 年 10 月投产,而其他两个项目仍处于勘探中。 根据加拿大资源储量报告标准 NI 43-101 公告的, 截至 2009 年 12 月 31 日,塞罗-徳-迈蒙铜金矿矿山储量含 11.1 万吨金属铜 (品位为 2.53%)、5.78 吨黄金(氧化矿品位为 1.47 克/吨;硫 化矿品位为 0.96克/吨)和 177 吨白银(氧化矿品位为 25.5 克/吨; 硫化矿品位为 34.2 克/吨)。 2009 年塞罗-徳-迈蒙铜金矿生产铜金属量 2,530 万磅(约 1.15 万吨),黄金 12,060 盎司(约 375 公斤),白银 61 万盎司(约 18.97 吨) 2010 年计划产量为: 。 铜金属量 2,100 万磅 (约 9500 吨),黄金 1.7 万盎司(约 529 公斤),白银 50 万盎司(约 16 吨)。 2009 年全球星矿业全年盈利 203 万美元;2010 年上半年受益 于黄金、白银和铜等商品价格的大涨,公司盈利猛增至 950 万美元。

图表 8.全球星公司矿山储量和资源量 (佩利雅集团控股 100%)

矿山名 Cerro de Maimon 塞罗-徳-迈蒙铜金矿 Cumpie Hill 堪派山镍矿 摩布朗锂矿 品种 铜矿 金矿 银矿 资源量 镍矿 锂矿 品味 铜:2.53% 氧化矿品位为 1.47 克/吨 硫化矿品位为 0.96 克/吨 氧化矿品位为 25.5 克/吨; 硫化矿品位为 34.2 克/吨 镍:1.5% 氧化锂:1.51% 金属储量 11.1 万吨 5.78 吨 177 吨 9.3 万吨 8 万吨 权益金属储量 5.77 万吨 3.0 吨 92 吨 4.84 万吨 4.16 万吨

储量

资料来源:公司数据

2010 年 12 月 29 日

中金岭南

8

国内矿山产量稳定,凡口矿技改完成提升产能

公司在国内拥有凡口和盘龙两大铅锌矿。凡口矿(公司控股 100%)自上世纪六十年代建成以来一直稳居我国超大型铅锌 矿床地位,铅锌矿品位较高。根据近年产量推算,2010 年凡 口矿仍拥有锌金属储量约 270 万吨,铅金属储量 135 万吨左 右。2009 年凡口矿 18 万吨/年技改项目完成后,凡口矿铅锌 产能一举提升 20%至每年 18 万吨,该部分产能将于 2010 年 和 2011 年逐步投产。 公司盘龙矿(公司控股 55%)铅锌品味和储量稍低。根据公 司近年产量数据估算,2010 年盘龙矿锌金属权益储量仍有 36.0 万吨,铅金属权益储量 11.4 万吨。2010 年盘龙矿铅锌产 量有望达到近 1 万余吨。

图表 9.中金岭南国内凡口矿和盘龙矿储量

矿山名 凡口铅锌矿(控股 100%) 盘龙铅锌矿(控股 55%)

资料来源:公司数据

品种 锌矿 铅矿 锌矿 铅矿

品位 锌:9.12% 铅:4.89% 锌:3.30% 铅:1.05%

金属储量(万吨) 270 135 63.0 19.0

权益金属储量(万吨) 270 135 36.0 11.4

2010 年 12 月 29 日

中金岭南

9

矿山储量增长潜力诱人

中金岭南在控股盘龙矿后对该矿区的勘探工作投入大量的 人力和物力,我们认为盘龙矿虽然目前储量和品味较为落 后,但随着公司勘探工作的不断深入,未来储量增长空间将 十分诱人。 2009 年 11 月,公司与加拿大泰克公司(Teck)成功签署爱尔 兰波利纳拉克项目(Ballinalack)合作勘探协议。目前波利纳 拉克项目拥有五个勘探许可证,总勘探面积 169.01 平方公里。 项目已探明(控制)的铅锌储量为:按 4%的锌边界品位计算, 铅锌矿石量为 771 万吨,锌平均品位 6.33%,铅平均品位 0.95%,折合铅锌金属量约 56 万吨。我们相信随着波利纳拉 克项目的进一步推进,该项目储量增长潜力十分喜人。

2010 年 12 月 29 日

中金岭南

10

盈利展望

我们预测 2010 年-2012 年公司净利润年均复合增长率达 45.6%。 公司未来盈利增长主要来自于国内外精矿采选产能的 逐步扩张,以及铅锌等大宗商品价格上涨对于公司盈利的推 动。

铅锌矿采选业务

公司国内铅锌矿基本供给公司的韶关和丹霞等冶炼厂,少部 分精矿同时会在铅锌精矿市场价高时出售。佩利雅子公司铅 锌精矿则基本外售。 公司凡口矿于 2009 年完成了 18 万吨/年的技改项目后,该项 目建设产能将于 2010 年和 2011 年逐步投产;此外佩利雅公 司也将逐步从目前 13 万吨的年产能恢复到金融危机前 20 万 吨的年产能。 我们预计 2010 年公司(包括佩利雅公司)全年采选锌精矿金 属量 20.59 万吨,锌精矿金属权益量 16.61 万吨;铅精矿金属 产量 11.54 万吨,铅精矿金属权益产量 8.50 万吨。

图表 10.中金岭南国内凡口矿和盘龙矿产量(金属量,单位:吨)

矿山名 凡口铅锌矿 盘龙铅锌矿 佩利雅 合计

资料来源:公司数据

控股比例(%) 100 55 52

品种 锌精矿 铅精矿 锌精矿 铅精矿 锌精矿 铅精矿 锌精矿 铅精矿 产量 122,860 51,430 3,000 9,000 80,000 55,000 205,860 115,430

2010E 权益产量 122,860 51,430 1,650 4,950 41,600 28,600 166,110 84,980

产量 125,315 56,000 3,060 9,800 92,300 63,460 220,675 129,260

2011E 权益产量 125,315 56,000 1,683 5,390 47,996 32,999 174,994 94,389

产量 125,315 58,290 3,245 10,815 98,770 67,900 227,330 137,005

2012E 权益产量 125,315 58,290 1,785 5,948 51,360 35,308 178,460 99,546

2010 年 12 月 29 日

中金岭南

11

铅锌冶炼业务

2010 年 10 月 21 日,公司韶关冶炼厂因为铊超标污染被责令 停工整改。根据公司公告数据,韶关冶炼厂每停产 1 个月将 直接减少公司净利润 2,700 万元左右。 目前公司韶关冶炼厂仍在停产整改中,我们预计 2010 年年底 前受亚运会和亚残会的影响,韶关基地复工可能性较小。由 此推算 2010 年公司将由此损失 6,290 余万元净利,折合减少 每股盈利 0.039 元,占公司 2010 全年预测每股盈利 0.338 元的 11.5%左右,负面效应尚可。我们预计韶关冶炼厂将有可能在 2011 年 1 月复工。

图表 11.中金岭南国内铅锌冶炼产量(吨)

冶炼厂名 韶关锌冶炼 韶关铅冶炼 丹霞锌冶炼 精矿自给率(不包括佩 利雅铅锌产量)

资料来源:公司数据

2010E 154,100 87,100 70,000 44.9%

2011E 230,000 123,500 98,000 42.1%

2012E 234,600 132,600 101,960 42.0%

铅锌价格的上涨

目前全球货币持续过量投放和通胀持续将有助于铅锌及其 精矿等商品的价格回暖,其次全球经济的向好趋势有助于夯 实铅锌下游基建、房地产、汽车等产业的进一步发展。

图表 12.铅锌价格假设

国内锌精矿价格(元/吨) 同比增长(%) 国内铅精矿价格(元/吨) 同比增长(%) 国内现货市场锌价格(元/吨) 同比增长(%) 国内现货市场铅价格(元/吨) 同比增长(%) 2007 19,240 n.a. 17,571 n.a. 28,043 (1.80) 19,672 (1.80) 2008 2009 9,343 8,676 (51.44) (7.14) 13,627 10,905 (22.45) (20.00) 15,646 14,122 (44.21) (9.74) 17,143 13,763 (44.21) (9.74) 2010E 11,300 30.24 13,700 25.63 17,723 25.5 16,096 16.5 2011E 13,809 22.2 16,509 20.5 20,908 18.0 18,829 17.0 2012E 14,016 1.5 16,872 2.2 20,906 (0.0) 19,110 1.5

资料来源:彭博,中银国际研究预测

2010 年 12 月 29 日

中金岭南

12

10 年 4 季度盈利环比上涨

2010 年前三季度公司盈利受铅锌价格波动影响,呈现 V 字形 走势。第四季度由于铅锌价格保持高位,公司盈利有望实现 环比增长。这主要是由于公司盈利主要来自于铅锌精矿的采 选业务;铅锌冶炼业务盈利受铅锌加工费走低和波动的影响 较为明显,因而对公司整体业绩贡献较为有限。所以 2010 年第四季度,虽然公司主要铅锌冶炼厂-韶关基地关停,但对 公司全年盈利影响有限。 我们预计公司 2010 年第四季度归属母公司盈利近 1.43 余亿元 (三季度归属母公司盈利约 1.0 亿元)。2010 年公司全年归 属于母公司盈利约 5.36 亿元,较 2009 年上升 37.8%。

敏感性测试

由于公司盈利主要来自于铅锌矿,因此我们认为公司未来盈 利受铅锌价格影响较大。根据我们测算,如 2011 年锌精矿价 格比我们预计的价格上升 1%,则公司盈利将上升近 8.0%。 铅精矿价格上升 1%,则公司盈利增厚近 5.3%。

图表 13.锌精矿售价敏感性分析

价格变动 (%) 10 5 1 (1) (5) (10)

资料来源:中银国际研究部

盈利变化 (%) 2011E 18.2 12.8 8.0 (8.0) (12.8) (18.2) 2012E 21.5 15.0 9.6 (9.6) (15.0) (21.5)

图表 14.铅精矿售价敏感性分析

价格变动 (%) 10 5 1 (1) (5) (10)

资料来源:中银国际研究部

盈利变化 (%) 2011E 11.0 8.1 5.3 (5.3) (8.1) (11.0) 2012E 12.6 9.7 6.8 (6.8) (9.7) (12.6)

2010 年 12 月 29 日

中金岭南

13

主要风险

中金岭南公司合并财务报表中包含的香港子公司及澳大利 亚子公司的财务报表均折算为人民币列示,损益表项目则按 照月平均汇率进行折算。我们认为澳元以及港币对人民币汇 率的波动将会对公司的盈利带来一定的影响。 此外全球经济复苏放缓可能影响到铅锌下游产业需求,继而 对整个铅锌采选冶炼产业链带来负面影响。

2010 年 12 月 29 日

中金岭南

14

损益表 (人民币 百万)

年结日:12 月 31 日 2008 2009 2010E 2011E 2012E 销售收入 7,442 7,551 8,513 14,039 14,256 销售成本 (5,842) (5,945) (6,555) (10,632) (10,775) 经营费用 (604) (907) (467) (963) (931) 息税折旧前利润 996 699 1,491 2,444 2,551 折旧及摊消 (229) (96) (317) (336) (354) 经营利润 (息税前利润) 766 603 1,174 2,108 2,197 净利息收入/(费用) (324) (8) (138) (115) (82) 其他收益/(损失) (2) 9 (5) 1 2 税前利润 440 605 1,032 1,994 2,116 所得税 (103) (110) (206) (399) (423) 少数股东权益 (5) (106) (290) (526) (555) 净利润 332 389 536 1,069 1,138 核心净利润 332 389 536 1,069 1,138 每股收益(人民币) 0.209 0.245 0.338 0.674 0.717 核心每股收益(人民币) 0.209 0.245 0.338 0.674 0.717 每股股息(人民币) 0.000 0.050 0.068 0.135 0.143 收入增长(%) n.a. 1 13 65 2 息税前利润增长(%) n.a. (21) 95 80 4 息税折旧前利润增长(%) n.a. (30) 113 64 4 每股收益增长(%) n.a. 17 38 100 6 核心每股收益增长(%) n.a. 17 38 100 6

资料来源:公司数据及中银国际硏究预测

现金流量表 (人民币 百万)

年结日:12 月 31 日 税前利润 折旧与摊销 净利息费用 运营资本变动 税金 其他经营现金流 经营活动产生的现金流 购买固定资产净值 投资减少/增加 其他投资现金流 投资活动产生的现金流 净增权益 净增债务 支付股息 其他融资现金流 融资活动产生的现金流 现金变动 期初现金 公司自由现金流 权益自由现金流 2008 2009 2010E 2011E 2012E 440 605 1,032 1,994 2,116 229 96 317 336 354 278 64 138 115 82 (1,272) (257) (836) (2,333) (3,972) (103) (110) (206) (399) (423) 2,057 104 1,279 1,979 3,935 1,630 502 1,722 1,691 2,093 (1,019) (1,553) (643) (377) (273) 41 18 0 0 0 (356) (71) 12 16 17 (1,334) (1,605) (631) (361) (256) 0 0 0 0 0 470 363 (396) (237) (1,222) 0 (300) (107) (214) (228) (1,018) 1,579 (138) (115) (82) (548) 1,642 (641) (566) (1,531) (252) 539 450 765 305 1,306 1,055 1,593 2,043 2,808 296 (1,100) 1,091 1,331 1,837 442 (746) 676 1,076 600

资料来源:公司数据及中银国际硏究预测

资产负债表 (人民币 百万)

年结日:12 月 31 日 现金及现金等价物 应收帐款 库存 其他流动资产 流动资产总计 固定资产 无形资产 其他长期资产 长期资产总计 总资产 应付帐款 短期债务 其他流动负债 流动负债总计 长期借款 其他长期负债 股本 储备 股东权益 少数股东权益 总负债及权益 每股帐面价值(人民币) 每股有形资产(人民币) 每股净负债/(现金)(人民币) 2008 2009 2010E 2011E 1,055 1,593 2,043 2,808 169 322 341 562 1,915 3,025 3,146 5,104 401 691 648 521 3,539 5,631 6,178 8,994 2,562 3,861 4,010 4,098 721 1,363 1,301 1,239 1,112 791 1,049 1,080 4,396 6,015 6,360 6,417 7,935 11,647 12,538 15,411 1 151 151 151 990 2,372 1,719 1,331 1,276 2,852 3,472 5,179 2,267 5,375 5,341 6,661 1,000 640 897 1,048 776 906 863 884 1,024 1,024 1,587 1,587 2,460 2,891 2,749 3,604 3,484 3,914 4,336 5,191 407 812 1,101 1,627 7,935 11,647 12,538 15,411 3.40 3.82 2.73 3.27 2.70 2.49 1.91 2.49 1.10 1.39 0.36 (0.27) 2012E 3,113 599 5,926 511 10,149 4,184 1,177 993 6,354 16,503 151 0 6,027 6,177 1,157 884 1,587 4,515 6,102 2,183 16,503 3.84 3.10 (1.23)

主要比率

年结日:12 月 31 日 盈利能力 息税折旧前利润率 (%) 息税前利润率(%) 税前利润率(%) 净利率(%) 流动性 流动比率(倍) 利息覆盖率(倍) 净权益负债率(%) 速动比率(倍) 估值 市盈率 (倍) 核心业务市盈率 (倍) 目标价对应核心业务 市盈率 (倍) 市净率 (倍) 价格/现金流 (倍) 企业价值/息税折旧前 利润(倍) 周转率 存货周转天数 应收帐款周转天数 应付帐款周转天数 回报率 股息支付率(%) 净资产收益率 (%) 资产收益率 (%) 已运用资本收益率(%) 2008 13.4 10.3 5.9 4.5 1.6 2.4 29.1 0.7 97.9 97.9 124.2 6.0 12.9 22.6 2009 9.3 8.0 8.0 5.1 1.0 74.6 30.0 0.5 83.7 83.7 106.1 5.4 41.8 33.2 2010E 17.5 13.8 12.1 6.3 2011E 17.4 15.0 14.2 7.6 2012E 17.9 15.4 14.8 8.0

1.2 1.4 1.6 8.1 17.1 23.7 10.5 净现金 净现金 0.6 0.6 0.7 60.7 60.7 77.0 7.5 18.9 22.9 30.4 30.4 38.6 6.3 19.2 13.8 28.6 28.6 36.3 5.3 15.5 12.8

119.6 8.3 0.0 0.0 9.5 7.4 13.0

151.6 15.6 7.3 13.2 9.9 4.2 7.8

171.8 14.2 6.5 20.0 13.0 7.8 15.0

141.6 11.7 3.9 20.0 22.5 12.1 24.5

186.8 14.9 3.9 20.0 20.2 11.0 23.7

资料来源:公司数据及中银国际硏究预测

资料来源:公司数据及中银国际硏究预测

2010 年 12 月 29 日

中金岭南

15

研究报告中所提及的有关上市公司

西部矿业(601168.SS/人民币 16.95, 未有评级) 中金岭南(000060.SZ/人民币 20.45, 买入) 驰宏锌锗(600497.SS/人民币 23.70, 买入) 中色股份(000758.SZ/人民币 28.29, 持有) 株冶集团(600961.SS/人民币 16.32, 买入)

以 2010 年 12 月 28 日当地货币收市价为标准 本报告所有数字均四舍五入 买入指预计该行业(股份)在未来 6 个月中股价相对有关基准指数的升幅多于 10%; 卖出指预计该行业 (股份)在未来 6 个月中的股价相对上述指数的降幅多于 10%。 未有评级 (NR)。同步大市则指预计该行业 (股份) 在未来 6 个月中的股价相对上述 指数在上下 10%区间内波动

2010 年 12 月 29 日

中金岭南

16

披露声明

本报告准确表述了分析员的个人观点。每位分析员声明,不论个人或他/她的有联系者都没有担 任该分析员在本报告内评论的上市法团的高级人员,也不拥有与该上市法团有关的任何财务权 益。本报告涉及的上市法团或其它第三方都没有或同意向分析员或中银国际集团提供与本报告 有关的任何补偿或其它利益。中银国际集团的成员个别及共同地确认:(i)他们不拥有相等于或 高于上市法团市场资本值的 1%的财务权益;(ii)他们不涉及有关上市法团证券的做市活动;(iii) 他们的雇员或其有联系的个人都没有担任有关上市法团的高级人员;及(iv) 他们与有关上市法团 之间在过去 12 个月内不存在投资银行业务关系。 本披露声明是根据《香港证券及期货事务监察委员会持牌人或注册人操守准则》第十六段的要 求发出,资料已经按照 2010 年 12 月 27 日的情况更新。中银国际控股有限公司已经获得香港证 券及期货事务监察委员会批准,豁免批露中国银行集团在本报告潜在的利益。

2010 年 12 月 29 日

中金岭南

17

免责声明

本报告是机密的,只有收件人才能使用。 本报告幷非针对或打算在违反任何法律或规则的情况,或导致中银国际证券有限 责任公司、中银国际控股有限公司及其附属及联营公司(统称“中银国际集团”) 须要受制于任何地区、国家、城市或其它法律管辖区域的注册或牌照规定,向任 何在这些地方的公民或居民或存在的机构准备或发表。未经中银国际集团事先书 面明文批准下,收件人不得更改或以任何方式传送、复印或派发此报告的材料、 内容或复印本予任何其它人。所有本报告内使用的商标、服务标记及标记均为中 银国际集团的商标、服务标记、注册商标或注册服务标记。 本報告及其所載的任何信息、材料或內容只提供給閣下作參考之用,不能成为或 被视为出售或购买或认购证券或其它金融票据的邀请, 亦幷未考慮到任何特別的 投資目的、財務狀况、特殊需要或個別人士。本報告中提及的投資產品未必適合 所有投資者。任何人收到或閱讀本報告均須在承諾購買任何報告中所指之投資產 品之前,就該投資產品的適合性,包括投資人的特殊投資目的、財務狀况及其特 別需要尋求財務顧問的意見。本報告中發表看法、描述或提及的任何投資產品或 策略,其可行性將取决于投資者的自身情况及目標。投資者須在采取或執行該投 資(無論有否修改)之前諮詢獨立專業顧問。中银国际集团不一定采取任何行动, 确 保本报告涉及的证券适合个别投资者。 本报告的内容不构成对任何人的投资建议, 而收件人不会因为收到本报告而成为中银国际集团的客户。 尽管本报告所载资料的来源及观点都是中银国际集团从相信可靠的来源取得或达 到,但中银国际集团不能保证它们的准确性或完整性。除非法律或规则规定必须 承担的责任外,中银国际集团不对使用本报告的材料而引致的损失负任何责任。 收件人不应单纯依靠本报告而取代个人的独立判断。中银国际集团可发布其它与 本报告所载资料不一致及有不同结论的报告。这些报告反映分析员在编写报告时 不同的设想、见解及分析方法。为免生疑问,本报告所载的观点幷不代表中银国 际集团的立场。 本报告可能附载其它网站的地址或超级链接。对于本报告可能涉及到中银国际集 团本身网站以外的资料,中银国际集团未有参阅有关网站,也不对它们的内容负 责。提供这些地址或超级链接(包括连接到中银国际集团网站的地址及超级链接) 的目的, 纯粹为了阁下的方便及参考,连结网站的内容不构成本报告的任何部份。 阁下须承担浏览这些网站的风险。 中银国际集团在法律许可的情况下,可参与或投资本报告涉及的股票的发行人的 金融交易,向有关发行人提供或建议服务,及/或持有其证券或期权或进行证券或 期权交易。中银国际集团在法律允许下,可于发报材料前使用于本报告中所载资 料或意见或他们所根据的研究或分析。中银国际集团及编写本报告的分析员(“分 析员”)可能与本报告涉及的任何或所有公司(“上市法团”)之间存在相关关系、 财务权益或商务关系。详情请参阅《披露声明》部份。 本报告所载的资料、 意见及推测只是反映中银国际集团在本报告所载日期的判断, 可随时更改,毋须提前通知。本报告不构成投资、法律、会计或税务建议或保证 任何投资或策略适用于阁下个别情况。本报告不能作为阁下私人咨询的建议。 本报告在中国境内由中银国际证券有限责任公司准备及发表; 在中国境外由中银 国际研究有限公司准备,分别由中银国际研究有限公司及中银国际证券有限公司 在香港发送,由中银国际(新加坡)有限公司 (BOC International (Singapore) Pte. Ltd.)在 新加坡发送。 在沒有影響上述免責聲明的情況下,如果閣下是根據新加坡 Financial Advisers Act (FAA) 之 Financial Advisors Regulation (FAR) (第 110 章)之 Regulation 2 定義下的 “合格投 資人”或 “專業投資人” ,BOC International (Singapore) Pte. Ltd. 仍將(1)因為 FAR 之 Regulation 34 而獲豁免按 FAA 第 27 條之强制規定作出任何推薦須有合理基礎; (2)因 為 FAR 之 Regulation 35 而獲豁免按 FAA 第 36 條之强制規定披露其在本報告中提及 的任何証券(包括收購或出售)之利益,或其聯繫人或關聯人士之利益。 中银国际证券有限责任公司、中银国际控股有限公司及其附属及联营公司 2010 版 权所有。保留一切权利。

中银国际证券有限责任公司

中国上海浦东 银城中路 200 号 中银大厦 39 楼 邮编 200121 电话: (8621) 6860 4866 传真: (8621) 5888 3554

相关关联机构: 中银国际研究有限公司

香港花园道一号 中银大厦二十楼 电话:(852) 2867 6333 致电香港免费电话: 中国网通 10 省市客户请拨打:10800 8521065 中国电信 21 省市客户请拨打:10800 1521065 新加坡客户请拨打:800 852 3392 传真:(852) 2147 9513

中银国际证券有限公司

香港花园道一号 中银大厦二十楼 电话:(852) 2867 6333 传真:(852) 2147 9513

中银国际控股有限公司北京代表处

中国北京市西城区 金融大街 28 号 盈泰中心 2 号楼 15 层 邮编:100032 电话: (8610) 6622 9000 传真: (8610) 6657 8950

中银国际(英国)有限公司

英国伦敦嘉能街 90 号 EC4N 6HA 电话: (4420) 7022 8888 传真: (4420) 7022 8877

中银国际(美国)有限公司

美国纽约美国大道 1270 号 202 室 NY 10020 电话: (1) 212 259 0888 传真: (1) 212 259 0889

中银国际(新加坡)有限公司

注册编号 199303046Z 新加坡百得利路四号 中国银行大厦四楼(049908) 电话: (65) 6412 8856 / 6412 8630 传真: (65) 6534 3996 / 6532 3371

省矿产资源潜力评价 ——遥感异常提取 1.省主要成矿区(带)成矿地质特征及矿床成矿谱系 综合了全国各类地质资料和现有地质成矿理论认识的基础上,对全国用五分法(袁孚、朱裕生,1980,1981;毓川、朱裕生,1999)做了统一划分。其中省的情况是这样的。 省所属滨太平洋成矿域,下扬子成矿省和华南成矿省,长江中下游中生代铜金铁铅锌硫成矿带、江南地块中生代铜钼金银铅锌成矿带、浙闽沿海中生代非金属铅锌银成矿带、湾-武夷山北段古生代、中生代铅锌银钨锡稀土稀有矿床成矿带。 下扬子成矿省是显生宇地层发育的成矿省,其次是中元古代地层出露较广,它是古元古代以后地壳连续活动的成矿省。华南成矿省是新太古代以后连续活动,其活动又逐步增加的成矿省,其中在泥盆纪(地层占15.27%)和侏罗纪地层(16.46%)两时代出露的地层最多,其次是寒武系(8.23%)、白垩系(11.21%)、石炭系(7.24%)三个时代。所以它是晚古生代和中生代活动强烈的成矿省。 下扬子成矿省主要超值元素组合:Fe2O3、Cu;Pb、Zn、Ag、Cd;Au、As、Hg、Sb;W、Sn、Bi;Ti、V、Cr、Co;Li、La、Y、Nb、Zr;SiO2、Al2O3、Zr、Ba、Sr;F八组。成矿省已知矿床有236处(生192,外生40,变质4),矿床类型有18类,主要类型有接触交代型67处(以铁铜矿床为主,占全国同类矿床的20.68%,居全国之首)、热液型59处、陆相火山岩型40处(玢岩铁矿、占全国同类矿床的23.95%,属全国之首)、斑岩型13处、热液(水)型13处,其他各类较少。由此可知,五组超值元素组合与产出矿床的事实较接近,且接触交代型矿床(以Fe、Cu为主)和陆相火山岩型(以玢岩铁矿床为主)居全国同类矿床之首。 华南成矿省是我国有色、贵金属、稀有稀土矿床最丰富的成矿省之一,地质工作程度很高,地球化学元素的丰度值也高,超值元素的组合有:W、Sn、Mo、Bi;(Cu)、Pb、Zn、Ag、Cd;Au、As、Hg、Sb;La、Li、Be、Nb、Y、Zr;U、Th;SiO2、Al2O3;B、F;Ti七组,其中的SiO2、Al2O3组合反映了地壳的酸度较高。其中的Pb、Au、W、Sn、Bi、La、Be、Nb、U、Th、Zr、Al2O3等12种元素是全国是最高的。成矿省已勘查的矿床497处(生322,外生153,变质22),位于华北陆块成矿省之后,居全国第二。其有18种矿床类型,主成因类型是热液型(以钨锡矿床为主,185处,占全国同类矿床的26.97%,位于全国之首),花岗岩型矿床16处,占全国同类矿床的64%,位于全国之首。涉及的矿种有W、Sn、Mo、Bi、U、Th、Au、As、Hg、Sb及Y、La、Li、Be等矿种和地球化学组合。已知矿床的特征和地球化学超值元素的组合相互印证了区域成矿作用的成矿机制、证明地球化学元素在矿产勘查中的作用。 省有7个勘查靶区。勘查靶区的具体名称和包含的矿种如下。①皖浙天目山-宁国Sn Cu Ag W萤石勘查靶区;②西天目山-石耳山Ag W Sn萤石勘查靶区;③永康西溪-Pb Zn Ag Cu 萤石勘查靶区;④松阳靖居口Cu Pb Zn Au勘查靶区;⑤青田温溪Au、明矾石、叶蜡石勘查靶区;⑥文成明矾石叶蜡石萤石勘查靶区;⑦开化白沙关-玉京峰Cu Ag W Sn勘查靶区。 2.省矿产资源概述 矿产资源以非金属矿产为主。石煤、明矾石、叶蜡石、水泥用凝灰岩、建筑用凝灰岩等储量居全国首位,萤石居全国第2位。东海大陆架盆地有着良好的石油和天然气开发前景。 全省已发现的矿产113种,其中已查明资源储量、并列入省矿产资源储量表的矿种69种,包括能源矿产4种:煤、石煤、放射性铀矿及浅层天然气。金属矿产(含稀散元素)23种:铁、钛、钒、铜、铅、锌、镍、钴、钨、锡、铋、钼、汞、锑、金、银、铌、铍、镓、铟、镉、钪、硒。非金属矿产42种:普通萤石、熔剂灰岩、冶金白云岩、耐火粘土、硫铁

世界主要矿产资源储量和分布 据美国地质调查局(USGS)2019年初公布的数据显示,世界铁矿石储量为1600亿吨,基础储量为3700亿吨;矿山铁(即铁矿石中所含的金属铁)储量为800亿吨,基础储量为1800亿吨。由表3—1可知,世界铁矿石储量主要集中在乌克兰、俄罗斯、巴西、中国和澳大利亚,储量分别为300亿吨、250亿吨、210亿吨、210亿吨和180亿吨,分别占世界总储量的18.8%、15.6%、13.1%、13.1%和工1.3%,五国储量之和占世界总储量的71.9%;另外,哈萨克斯坦、美国、印度、委内瑞拉和瑞典也有较丰富的铁矿资源,其铁矿石储量分别为83亿吨、69亿吨、66亿吨、40亿吨和35亿吨,分别占世界铁矿石总储量的5.2%、4.3%、4.1%、2.5%和2.2%。同时,由表3—1还可看出,世界矿山铁储量主要集中在巴西、俄罗斯和澳大利亚,储量分别为140亿吨、140亿吨和110亿吨,分别占世界总储量的17.5%、17.5%和13.8%,三国储量之和占世界总储量的48.8%。矿山铁储量和基础储量最能代表一国铁矿资源的丰富程度,因此,巴西、俄罗斯和澳大利亚是世界铁矿资源最丰富的国家。这同时也说明,乌克兰和中国虽然铁矿石储量很大,但贫矿多、富矿少,铁矿石含铁量低。 据美国地质调查局(USGS)2019年的统计数据显示,世界矿山锰(即锰矿石中所含的金属锰)储量为3。8亿吨,基础储量为51亿吨。世界锰矿资源(基础储量)分布很不平衡,在已探明的51亿吨矿山锰基础储量中,南非独占40亿吨,占世界锰矿资源总量的近80%;乌克兰拥有5.2亿吨,占世界锰矿资源总量的lo%;而其它国家拥有的锰矿资源仅占世界锰矿资源总量的10%。从储量方面来看,世界矿山锰的储量分布要相对均衡—些。乌克兰储量为1.4亿吨,占世界储量的36.8%,居世界首位,其后依次为印度、中国、南非、澳大利亚、巴西和加蓬,储量分别为0.93亿吨、0.4亿吨、0.32亿吨、0.32亿吨、0.23亿吨和0.2亿吨,分别占世界储量的24.5%、10.5%、8.4%、8.4%、6.1%和5.3%o上述七国储量之和几乎等于世界储量。 据美国地质调查局(USGS)2019年公布的数据显示,世界铬铁矿储量为8.1亿吨,基础储量为18亿吨,但分布很不均衡,主要集中在哈萨克斯坦和非洲南部。哈萨克斯坦铬铁矿储量和基础储量均居世界第一位,分别为2.9亿吨和乙7亿吨,其占世界铬铁矿储量和基础储量的比重分别为35.8%和26.1%。南非铬铁矿储量和基础储量居世界第二位,分别为1亿吨和2亿吨,其占世界铬铁矿储量和基础储量的比重分别为12.3%和11.1%。哈萨克斯坦和南非两国铬铁矿储量之和占世界储量的48%,两国铬铁矿基础储量之和占世界基础储量的37%。另外,印度铬铁矿储量和基础储量也比较丰富,分别为0.25亿吨和0.57亿吨,其占世界铬铁矿储量与基础储量的比重分别为3.1%和3.2%。 煤炭是世界储量最丰富的化石燃料,主要分布在北半球北纬30。一70。之间,约占世界煤炭资源的70%。世界76个国家和地区分布有煤炭资源,其中60多个国家进行了规模性开采。根据英国石油公司的统计,截止2019年底,世界煤炭探明可采储量为9844.5亿吨,其中无烟煤和烟煤可采储量5190.6亿吨,占总储量的52.7%;褐煤和亚烟煤可采储量为4653.9亿吨,占47.3%。 尽管全球煤炭资源分布很广,但储量分布极不平衡。截止2019年底,世界煤炭探明储量中的一半以上(52.9%)集中在美国、俄罗斯和中国。此外,印度、澳大利亚、德国和南非的探明储量合计占世界总储量的28.6%。上述七大产煤国的煤炭探明储量占到世界总储量的

固体矿产资源/储量分类及编码 固体矿产资源/储量分分类 分类依据:矿产资源经过矿产勘查所获得的不同地质可靠程度和经相应的可行性评价所获不同的经济意义,是固体矿产资源/储量分类的主要依据。据此,固体矿产资源/储量可分为储量、基础储量、资源量三大类十六种类型,分别用二维形式 ( 图 l) 和矩阵形式 ( 表 1) 表示。 储量:是指基础储量中的经济可采部分。在预可行性研究、可行性研究或编制年度采掘计划当时,经过了对经济、开采、选冶、环境、法律、市场、社会和政府等诸因素的研究及相应修改,结果表明在当时是经济可采或已经开采的部分。用扣除了设计、采矿损失的可实际开采数量表述,依据地质可靠程度和可行性评价阶段不同,又可分为可采储量和预可采储量。 基础储量:是查明矿产资源的一部分。它能满足现行采矿和生产所需的指标要求 ( 包括品位、质量、厚度、开采技术条件等 ) ,是经详查、勘探所获控制的、探明的并通过可行性研究、预可行性研究认为属于经济的、边际经济的部分,用末扣除设计、采矿损失的数量表述。 资源量:是指查明矿产资源的一部分和潜在矿产资源。包括经可行性研究或预可行性研究证实为次边际经济的矿产资源以及经过勘查而末进行可行性研究或预可行性研究的内蕴经济的矿产资源;以及经过预查后预测的矿产资源。 固体矿产资源/储量分类编码 编码:采用 ( EFG) 三维编码, E、F 、G 分别代表经济轴、可行性轴、地质轴 ( 见图 l) 。 编码的第 1 位数表示经济意义: 1 代表经济的, 2M 代表边际经济的, 2S 代表次边际经济的, 3 代表内蕴经济的;第 2 位数表示可行性评价阶段: 1 代表可行性研究, 2 代表预可行性研究, 3 代表概略研究;第3 位数表示地质可靠程度: 1 代表探明的, 2 代表控制的 3 代表推断的, 4 代表预测的。变成可采储量的那部分基础储量,在其编码后加英文字母“ b ”以示区别于可采储量。 类型及编码:依据地质可靠程度和经济意义可进一步将储量、基础储量、资源量分为 16 种类型 ( 见表 l) 。

世界主要矿物资源的储备和开采情况摘要 世界经济的高速发展致使资源的消耗不断增加,并已经引起某些资源的供求失衡,价格上涨。随着世界资源储量同需求的矛盾进一步发展,资源将在诸生产要素中的地位上升。对此,不少国家采取了多种应对措施:一是提高资源的利用效率,降低消耗;二是更加重视资源的科学开发;三是通过协调销售策争取最大经济利益;四是加强短缺资源的战略储备;五是寻找新的替代产品。 世界主要矿物资源的储备和开采情况摘要(供参考) 一、锑 锑在地壳中的自然储量为390万吨,可开采储量180万吨。 2004年世界开采量为11.3万吨。其中,中国开采100000吨,南非5300吨,玻利维亚3000吨,塔吉克2000吨。 二、砷 砷在地壳中的可开采储量约125万吨。 2004年世界开采量为49500吨。其中,中国开采30000吨,智利8000吨,贝鲁3500吨,墨西哥1800吨,哈萨克斯坦和俄罗斯1500吨。 三、铍 铍在地壳中的可开采储量不详。 2004年世界开采量为114吨。其中,美国开采90吨,中国20吨,莫桑比克3吨,哈萨克斯坦1吨。 四、铋 铋在地壳中的自然储量为68万吨,可开采储量33万吨。 2004年世界开采量为5100吨。其中,中国开采2500吨,墨西哥1100吨,贝鲁1000吨,哈萨克斯坦150吨,加拿大145吨。 五、铯 铯在地壳中的自然储量为11万吨,可开采储量至少7万吨。

2005年世界铯开采量几十吨,其中,75%在加拿大开采。 六、锡 锡在地壳中的自然储量为1100万吨,可开采储量610万吨。 2004年,世界开采锡209755吨,其中,中国开采110000吨,印度尼西亚66000吨,贝鲁42000吨,玻利维亚16800吨,巴西12200吨。 七、钾 钾是地壳中常见的矿物。 八、铝 铝矾土在地壳中的自然储量为320亿吨,可开采储量250亿吨。 2004年,世界铝矾土开采量为1.59亿吨,其中,澳大利亚开采5660万吨,巴西1850万吨,几内亚1600万吨,中国1500万吨,牙买加1330万吨。 九、镁 镁是地壳中储量名列第8的矿物,储量很大。 2004年,世界金属镁开采量为58.4万吨,其中,中国42.6万吨,加拿大5.4万吨,俄罗斯5万吨,以色列2.8万吨,哈萨克斯坦1.8万吨。 十、铬 亚铬酸盐在地壳中的自然储量超过18亿吨,可开采储量超过8.1亿吨。 2004年,世界亚铬酸盐开采量为1750万吨,其中,南非开采763万吨,哈萨克斯坦327万吨,印度295万吨,津巴布韦67万吨,芬兰58万吨。 十一、钴 钴在地壳中的自然储量为1300万吨,可开采储量700万吨。此外,在共生矿和深海海底还储有数百万吨。 2004年,世界钴开采量为52400吨,其中,刚果开采16000吨,赞比亚10000吨,澳大利亚6700吨,加拿大5200吨,俄罗斯4700吨。 十二、硅 硅在地壳中很普遍,是储量最丰富的矿物之一。 2004年,世界硅开采量为510万吨,其中,中国生产249万吨,俄罗斯51.3万吨,挪威29.8万吨,美国27.5万吨,巴西22.5万吨。 十三、锂 锂在地壳中的自然储量为1100万吨,可开采储量410万吨。

2009年度矿产资源储量数据检查要求 2009年度储量数据检查方法、内容、要求仍沿用2008年度的方法、内容、要求。 1.检查方法: (1)调用系统菜单“数据维护”->“数据检查”选择: a)“储量部门默认检查”; b)“平衡检查”: 查询条件选:“本年初<>上年末”和“本年末<>本年初±变化量” 平衡关系一选:“矿山”、“矿区”或“矿产+统计对象” 平衡关系二选:矿产、统计对象、矿石类型、矿石品级、储量类型 修改系统列出的有疑问的数据。 (2)调用系统菜单“数据维护”->“储量变化量与规模比较”,根据评审意见书,确认弹出窗口内红底矿区储量数据。 (3)调用系统菜单“统计/查询”->“分析报表”选择: a)“查明矿产资源储量年度对比(行政区)”查各矿产各行政区储量变化 率; b)“查明矿产资源储量年度对比(矿区)”查某矿产各矿区储量变化率。 确认储量变化率较大的矿产、矿区。 2.检查内容 (1)漏填数据检查: 检查是否填写了年度、矿区编号、登记分类编号、矿山编号、行政区代码、上表标识、报告顺序号、报告名称、矿产代码、统计对象代码、矿石类型、矿石品级、储量类型、储量类别数据。 (2)数值范围检查: a)年度:1985-2009; b)矿区编号、矿山编号:前2位为省代码的数字串; c)登记分类编号:1000-4999; d)行政区代码:后2位非0; e)上表标识:1,2,3; f)检查勘查程度、可利用情况、资源储量规模、矿产代码、统计对象、

矿石类型、矿石品级、资源储量类别、资源储量类型、矿产组合是否按代码填写。 (3)逻辑检查: a)上年已(新)上表,今年为已上表; b)保有、累计、开采、损失资源储量>0。 (4)平衡检查: a)各矿区/矿山各种矿产的本年初保有资源储量=上年末保有资源储量; b)各矿区/矿山各种矿产的本年末保有资源储量=本年初保有资源储量±变化储量。 (5)唯一性检查:按关键字检查各数据表重复数据。 (6)一致性检查:检查在其它数据表存在而在矿山表不存在的记录。 (7)翻倍数据检查:检查因重算及其它原因增减储量、因勘查增减储量是年初量的1-6倍数的矿区储量。 (8)矿区编号+登记分类编号编多:检查同一年的一个矿山编号的矿山对应多组矿区编号、登记分类编号。 (9)矿山编号编多:检查同一年的一组矿区编号、登记分类编号编了多个矿山编号。 (10)储量变化量检查: a)检查储量变化量超出中型矿区储量规模的矿区及矿山; b)检查储量变化率较大矿区及矿山。 3.检查要求 (1)通过除报告顺序号、报告名称外的储量默认检查的漏填数据检查; (2)通过储量默认检查的全部数值范围内容; (3)通过储量默认检查的逻辑检查内容; (4)保证各矿区、矿山各矿产的资源储量的平衡; (5)保证库中矿山表、资源储量表无重复记录; (6)保证矿山表与资源储量表数据的一致性; (7)保证同一年的一个矿山编号的矿山只对应一组矿区编号、登记分类编号; (8)保证同一年的一组矿区编号、登记分类编号都只对应一个矿山编号; (9)确认储量变化大的矿区及矿山的资源储量。

第43卷 第4期2013年07月 吉林大学学报(地球科学版)Journal of Jilin University(Earth Science Edition) Vol.43 No.4 July 2013 全国重要矿产资源潜力评价一些基本预测理论方法的进展 肖克炎1,2,娄德波1,孙 莉1,李景朝3,叶天竺3 1.中国地质科学院矿产资源研究所,北京 1000372.长江大学地球物理与石油资源学院,湖北荆州 4340003. 中国地质调查局发展研究中心,北京 100037摘要:全国25种重要矿产资源潜力评价工作是迄今为止投入最多的矿产预测评价工作,采用的技术方法是基于矿床模型的综合地质信息预测方法。预测工作针对矿产预测的基本问题,如地质工作的不平衡性、 三维预测、定量预测与定性预测结合、地物化遥综合预测等问题进行有益探索,提出了新的解决方案。以矿产预测类型为纲,开展建造构造编图,将建造与成矿环境结合;通过矿产预测类型的成矿模式、预测要素研究构建定量预测模型;通过成矿地质体地质参数法预测实现二维到三维的定量预测。 关键词:预测问题;矿床模型;三维预测;地质参数;定量预测;矿产资源 中图分类号:P62 文献标志码:A 文章编号:1671-5888(2013)04-1073- 10收稿日期:2012-11- 09基金项目:中国地质调查局地质大调查项目(1212010733806);中央公益性科研院所基本科研业务费专项资金项目(K1103 )作者简介:肖克炎(1963—),男,研究员,主要从事数学地质及矿产资源评价研究,E-mail:ky anxiao@sohu.com。Some Progresses of Mineral Prediction Theory and Method inImp ortant Mineral Resource Potential Assessment of ChinaXiao Keyan1,2,Lou Debo1,Sun Li 1,Li Jing chao3,Ye Tianzhu3 1.Institute of Mineral Resources,Chinese Academy of Geological Sciences,Beijing 100037,China2.Geophysics and Oil Resource Institute,Yangtze University,Jingzhou 434000,Hubei,China3.Centre of Development and Research,CGS,Beijing 1 00037,ChinaAbstract:The mineral p otential assessment of 25important mineral resources has been the mostimportant prediction by far in China.In this projection,methods of deposit model and integratedgeological information are used to predict mineral resource potential.Some methods are p ut forward tosolve some difficulties in mineral prediction such as lack of unbalance of geological works,3Dprediction,integration of qualitative prediction with quantitative prediction,as well as data integration of geology ,geophysics,geochemistry and remote sensing.During the prediction work,we put forward somemethods as followings.Firstly,sedimentary formation is linked with metallgenitic settings by using typeof mineral prediction to compile Formation-Tectonic map.Secondly,the quantitative prediction modelcan be founded by studies on deposit model and prediction factors.Thirdly,the transformation from 2Dto 3Dis completed by using geological parameter volume method to estimate resources.Key words:prediction difficulties;deposit model;3Dprediction;geological parameter;quantitativep rediction;mineral resource

盘点:世界锌资源储量及中国铅锌矿资源分布 导读:世界锌资源较为丰富。自然条件下并不存在单一的锌金属矿床,通常情况锌与铅、铜、金等金属以共生矿的形式存在。据美国地质调查局资料显示,2004年世界锌储量22,000万吨,储量基础为46,000万吨(见表一)。锌储量较多的国家有中国、澳大利亚、美国、加拿大、哈萨克斯坦、秘鲁和墨西哥等。世界锌资源地理分布广泛。澳大利亚、中国、美国、哈萨克斯坦四国的矿石储量占世界锌储量的57%左右,占世界储量基础的64.66%。【欢迎分别回复螺纹| 橡胶| 铝| PTA | 煤炭| 石油| 铜| 铁矿石等关键词查看更多『工业品』干货集锦】 本文来自:百度文库 图一世界锌资源的储量分布中国铅锌矿资源的分布概况:我国已知的锌矿物大约有55种,其中约13种锌矿物有经济价值。闪锌矿(ZnS)是最富含锌的矿物,占锌总产量90%左右。重要的锌矿物还包括纤锌矿、异极矿、菱锌矿、水锌矿、红锌矿、硅锌矿等。 我国的锌资源丰富,地质储量居世界第一位,至2004年底,我国锌的地质保有储量为9,200万吨(其中A+B+C级3,300万吨),资源分布相当广泛,几乎遍及全国各省、市、自治区。目前全国已探明的锌矿床778处,保有地质储量较多的

省份有云南、广东、湖南、甘肃、广西、内蒙古、四川和青海等地。我国锌资源的总体特征是:富矿少,低品位矿多;大型矿少,中小型矿多;开采难度较大。 尽管我国锌矿的开采条件较差,但根据2004年全球前十位锌精矿生产国产量的统计资料,我国2005年锌精矿产量达到271万吨,约占全球锌精矿产量的26.5%,是全球最大的锌矿产资源生产国,在全球锌矿产资源的配制中占有极其重要地位。 一、资源状况 中国铅锌矿产资源丰富,截至1995年累计探明储量(金属量,下同):铅4199.2万t,其中A+B+C级1161万t;锌10742.3万t,其中A+B+C级3447万t。现保有储量(截至1996年底):铅3572.81万t,其中工业储量(A+B+C级,下同)占33.17%;锌9384.11万t,其中工业储量占36.93%。 按中国储量级别A+B+C级储量与国外同期的储量基础相比(1995年):中国铅1161万t,低于澳大利亚(3500万t)、美国(2200万t)、加拿大(1300万t)而排居第4位;锌3447万t,低于澳大利亚(6500万t)、加拿大(5600万t)、美国(5000万t)也居于第4位。 二、储量分布 中国铅锌矿产地,截至1996年底统计数据:铅732处,锌772处,有27个省、区、市发现并勘查了储量。其中,铅矿

菲律宾矿产资源开发项目 菲律宾是环太平洋成矿带上重要的矿产资源岛国,地处菲律宾吕宋岛东南部的北甘马仁省,是菲律宾成矿条件最好的地区之一,矿种以铁、铜、金、钼最负盛名,著名的Larap铁、铜多金属矿床和巴拉贡特大型金矿床就产于该地区。 菲律宾银鹭必可矿业股份有限公司、菲律宾大宗矿业股份有限公司、菲律宾国隆矿业股份有限公司在该区域的主要成矿带上依法取得16个矿权区42坐矿山,总面积达200多平方公里(图1)。 通过公司广泛的收集资料和有计划的由浅入深的勘查工作显示出这些矿权区潜在的矿产资源量巨大,经济价值可观。北甘马仁省距菲律宾首都马尼拉320公里,有国道与之相通,部分矿区位于海边,有港口相通,因此水陆交通方便见(图2)。

由于地处吕宋岛的东北边缘,为海岛丘陵地带,地势平坦,海拔高度为0-200米之间,河流水系发育,属季风型热带雨林海洋性气候,植被发育,四季如夏,年平均气温28°C,年11月到笠年3月份为雨季,其他月份为旱季,年降水量达3000毫米以上,水利资源充沛。 北甘马仁省火力发电,由于工业不甚发达,电力供过于求,目前可满足矿山和选厂建设需要。当地以农业为主,劳动力充足且廉价。 Larap铁、铜、钼矿床位于成矿区带的北端,为一深水海湾,二战时建有运输码头,今其码头基础尚在可以利用,可建设5万吨级码头。该矿床是矿区带上工作程度高,经济价值大并且马上可以进行开发的矿床之一,矿区地形平坦,是理想的矿山、选矿厂选址(图3)。

一、地质矿产概述 (一)大地构造背景 菲律宾大地构造背景,是晚白垩世海底扩张中心漂离华南大陆(海西-燕山期)边缘地壳碎块(又称“中型板块”)1975年大量海底地球物理测量,以及台湾、菲律宾吕宋岛的地面地质测量(Bowin等1978),认为南中国海大陆堋东南部在中-晚新世时翻转向菲律宾吕宋岛俯冲,形成反向俯冲的双海沟系,在俯

国体矿产资源储量各估算方法的适用条件及优缺点 1储量估算方法的定义: 估算方法:是指矿产资源埋藏量估算过程中,各种参数及其资源的计算方法和相关软件的统称。由于矿产资源赋存方式也不尽相同,因此,必须要研究适合的矿产资源储量计算方法。矿产资源划分为三大大类:第一类是固体矿产资源,包括金属矿产、非金属矿产和煤:第二类是石油天然气、天然气、煤层气资源;第三类是地下水资源。 2矿产资源储量估算放法的主要种类: (1)传统方法,据计算单元划分方式的不同,又可分为断面法和块段法两种。 断面法进一步分为:平行断面法、不平行断面法。垂直断面法,有分为勘探线剖面法和先储量计算法。 块段法:依据块段划分依据的不同,分为:地质块段法。开采块段法法、最近地区法、三角形法。等值线法、等高线法等。 地质断块法,是勘探阶段计算资源储量较为常用的一种方法。是将矿体投影到某个方向的平面上,按照矿石类型,品级,地质可靠程度的不同,并根据勘查工程分布特点,将其划分为若干各块段,分别计算资源储量并累加。这类方法,通常用于勘查工程分布比较均匀、勘查技术手段比较单一(以钻探为主)、勘查工程没有严格按照勘探线布置的矿区

的资源储量计算。 地质块段发按其投影方向的不同,还可分为垂直纵投影法、水平投影法和倾斜投影法。垂直纵投影法适用于陡倾斜的矿体:水平投影法适用于产状平缓的矿体;倾斜投影法通常选择矿体倾斜面为其投影方向,理论上讲,适用中等倾斜矿体,但因其计算过程较为繁琐,一般不常应用。 (2)克立格法 克立格法,是由南非地质学家克里格创立的,它以地质统计学理论为基础。目前西方国家在矿业筹资、股票上市、矿业权交易过程中,基本都是采用这种方法,评价矿产资源,估计矿产资源储量。地质统计学方法,是一套方法传统。目前在我国应用的主要有:二维及三维普通克里格法,二维对数正态泛克立格法、二维指示克立格法、二维及三维协同克立格法以及三维泛克立格法。 (3)SD法(最佳结构曲线断面积分储量计算法) SD法是在原国家科委和地矿部支持下,我国自行研制的一种矿产资源储量计算方法。该方法以断面结构为核心,以最佳结构地质变量为基础,利用Spline函数和动态分维几何为工具,进行矿产资源储量的计算。其最具特色的内容是根据SD精度法所确定的SD审定法基础,从定量角度定义矿产资源勘查工程控制程度和资源储量精度。

全球矿产资源分布 一般分为能源矿产(或称燃料矿产)和非能源矿产资源两大类。 能源矿产指石油、天然气、煤炭、铀等。 非能源矿产资源又分为黑色金属矿产(或称铁、铁合金金属)资源,指铁、锰、铬等; 有色金属矿产(或称非铁金属)资源,按物理、化学、价值和在地壳中的分布状况,有色金属分为五类,即重、轻、贵、半金属和稀有金属等。 还有非金属矿产,其中又把钾盐、磷、硫等称为农用矿产资源。 目前在世界广泛应用的矿产资源有80余种,其价值高、利用范围广、在国际市场与占有重要地位的非能源矿产有铁、铜、铝土、锌、铅、镍、锡、锰、金和磷酸盐等10种,分述如下: 世界非能源矿产资源分布总特征分布很不平衡,主要集中在少数国家和地区。这与各国各地区的地质构造、成矿条件、经济技术开发能力等密切相关。矿产资源最丰富的国家有:美国、中国、俄罗斯、加拿大、澳大利亚、南非等;较丰富的国家有:巴西、印度、墨西哥、秘鲁、智利、赞比亚、扎伊尔、摩洛哥等。 1.世界七大储油区:中东波斯湾(世界最大石油储藏区、生产区、出口区),拉丁美洲(墨西哥、委内瑞拉等),非洲(北非撒哈拉沙漠和几内亚湾沿岸),俄罗斯,亚洲(东南亚、中国),北美(美国、加拿大),西欧(北海地区的英国和挪威)。 2.世界煤主要分布在三大地带:①世界最大煤带是在亚欧大陆中部,从我国华北向西经新疆、横贯中亚和欧洲大陆,直到英国;②北美大陆的美国和加拿大;③南半球的澳大利亚和南非。欧洲的主要煤矿有:俄罗斯的库兹巴斯煤田,乌克兰的顿巴斯煤田,德国的鲁尔煤田,英国的奔宁山脉。 美国的煤炭资源主要分布在阿巴拉契亚山脉附近。 3.世界铁矿主要分布在俄罗斯、中国、巴西、澳大利亚、加拿大、印度等国。 欧洲有库尔斯克铁矿(俄罗斯)、洛林铁矿(法国)、基律纳铁矿(瑞典)和英国奔宁山脉附近的铁;美国的铁矿主要分布在五大湖西部;印度的铁矿主要集中在德干高原的东北部。 世界矿产资源基本特点: 世界上用途广、产值大的非能源矿产有铁、镍、铜、锌、磷、铝土、黄金、锡、锰、铅等。世界上的矿产资源的分布和开采主要在发展中国家,而消费量最多的是发达国家。 主要矿产资源的分布世界上10种主要矿产资源的分布: 铁 世界总资源量8500亿吨,探明储量4000亿吨,含铁量930.8亿吨。主要分布在巴西(占17.5%)、俄罗斯(16.8%)、加拿大(11.7%)、澳大利亚(11.5%)、乌克兰(9.8%)、印度、

世界矿产资源的分布 一般分为能源矿产(或称燃料矿产)和非能源矿产资源两大类。能源矿产指石油、天然气、煤炭、铀等。非能源矿产资源又分为黑色金属矿产(或称铁、铁合金金属)资源,指铁、锰、铬等;有色金属矿产(或称非铁金属)资源,按物理、化学、价值和在地壳中的分布状况,有色金属分为五类,即重、轻、贵、半金属和稀有金属等。还有非金属矿产,其中又把钾盐、磷、硫等称为农用矿产资源。目前在世界广泛应用的矿产资源有80余种,其价值高、利用范围广、在国际市场与占有重要地位的非能源矿产有铁、铜、铝土、锌、铅、镍、锡、锰、金和磷酸盐等10种,分述如下。 世界非能源矿产资源分布总特征分布很不平衡,主要集中在少数国家和地区。这与各国各地区的地质构造、成矿条件、经济技术开发能力等密切相关。矿产资源最丰富的国家有:美国、中国、俄罗斯、加拿大、澳大利亚、南非等;较丰富的国家有:巴西、印度、墨西哥、秘鲁、智利、赞比亚、扎伊尔、摩洛哥等。 主要矿产资源的分布世界上10种主要矿产资源的分布:铁 世界总资源量8500亿吨,探明储量4000亿吨,含铁量930.8亿吨。主要分布在巴西(占17.5%)、俄罗斯(16.8%)、加拿大(11.7%)、澳大利亚(11.5%)、乌克兰(9.8%)、印度、中国、法国、南非、瑞典、英国等。其中富铁矿1400亿吨,以澳、巴西、俄、乌、印度、瑞典、南非等居多。 铜据国外统计,现铜储量为6.41亿吨(金属含量),70%分布在4个不同的地质一地理区:①智利和秘鲁的斑岩铜矿区,是世界最大铜矿藏区,占世界总储量的27%。②美国西部的班铜矿区和砂页岩型铜矿,约占总储量的20%;③赞比亚北部与扎伊尔毗邻处的砂页岩铜矿带,约占总储量的15%,分布在长55公里、宽65公里的带状区,是世界储量最大、最著名的铜矿带。④俄罗斯、哈萨克各类铜矿占10%。按国家分,智利居首位(20.9%)、次为美国、澳大利亚、俄罗斯、赞比亚、秘鲁、扎伊尔、加拿大、哈萨克等。近年波兰、菲律宾等国也有新的发现,并进入世界前列。 铝世界铝土矿总储量250多亿吨。主要分布在几内亚、澳大利亚、巴西、牙买加、印度等国。五国合占总储量的60%。还有中国、喀麦隆、苏里南、希腊、印度尼西亚、哥伦比亚等。铅锌在自然界中多为铅锌复合矿床,其消费量仅次于铁、铝、铜居第4(锌)和第5(铅)位。已探明铅储量1.5亿吨,锌1.15亿吨。主要分布在美国、加拿大、澳大利亚、中国和哈萨克等国。合计约占铅储量的70%和锌储量的60%。 锡世界探明储量1014万吨。锡矿呈带状分布,太平洋地区是主要蕴藏区,主要分布在东南亚和东亚两大锡矿带。东南亚锡矿带北起缅甸的掸邦高原,沿缅泰边境向南经马来半岛西部,延伸到印度尼西亚的邦加岛和勿里洞岛。伴生有钨,故有“锡钨地带”之称。其储量占世界总储量的60%。东亚锡矿带:①西起中国云南个旧,向东沿南岭构造带延伸到广西:②南起朝鲜北部,经中国东北地区一直延伸到俄罗斯的西伯利亚;③从中国的海南岛起,沿中国东南沿海延伸到香港一带;④日本本州岛北部的小型锡钨矿,是中国大陆锡矿带的侧端。此外,南美洲安第斯锡矿带,非洲中部等地也有锡矿分布。从国家看以印尼、中国、泰国、马来西亚、玻利维亚等国储量较多。 锰现世界已探明储量120亿吨,集中分布在南非(占45%),乌克兰、澳大利亚、巴西、印度和中国等国。 镍世界总储量1.1亿多吨,集中分布在新喀里多尼亚、古巴、加拿大、澳大利亚、俄罗斯和印尼等国。 金属贵金属。世界总储量4.1万多吨,主要分布在南非(69%)、俄罗斯(约占10%)、美国

矿业权评估利用资源储量指导意见 (CMVS 30300-2008) 1总则 1.1为规范利用矿产资源储量报告、矿山设计文件,指导注册矿业权评估师合理确定评估利用可采储量,根据国家有关规范和《矿业权评估技术基本准则》,制定本指导意见。 1.2本指导意见适用于收益途径和市场途径评估方法中涉及固体矿产评估利用可采储量的估算。 收益途径和市场途径评估方法中涉及石油、天然气、矿泉水及地热等评估利用可采储量,应根据相应规范,参考本指导意见估算。 2定义 为本指导意见的需要,使用下列定义: (1)矿产资源储量报告,是指具有地质勘查资质单位编制的矿产勘查报告、资源储量核实报告、资源储量检测报告等。 (2)参与评估的保有资源储量,是指评估对象范围内评估计算时点的保有资源储量。保有资源储量评估计算时点一般为评估基准日,管理部门有特别规定及评估业务特殊要求等,可与评估基准日不同。 (3)可信度系数,是在估算评估利用资源储量时,将参与评估的保有资源储量中资源量折算为评估利用资源储量的系数。 (4)评估利用资源储量,是参与评估的保有资源储量中的经济基础储量与资源量经可信度系数调整后的资源储量之和。 (5)评估利用可采储量,是指评估利用资源储量扣除各种损失后可采出的储量。 3指导意见 3.1注册矿业权评估师应收集能满足参与评估的保有资源储量估算需要的、最近的矿产资源储量报告。 3.2核查矿产资源储量报告中资源储量估算范围与评估对象范围是否一致。不一致时,可以依据相关规范进行调整或依据委托方提供的补充说明确定参与评估的保有资源储量。

3.3注册矿业权评估师应根据不同的矿业权评估目的及相关规定,判断所收集的矿产资源储量报告是否应经评审或评审、备案(认定),谨慎引用未经评审或评审、备案(认定)的资源储量报告。 3.4生产矿山采矿权评估,参与评估的保有资源储量按不同方式确定。 (1)评估基准日在储量核实基准日之后: 参与评估的保有资源储量=储量核实基准日保有资源储量 -储量核实基准日至评估基准日的动用资源储量 +储量核实基准日至评估基准日的生产勘探净增资源储量(2)评估计算时点在储量核实基准日之前: 参与评估的保有资源储量=储量核实基准日保有资源储量 +储量核实基准日至评估计算时点的动用资源储量(3)延续登记采矿权价款评估,评估基准日在采矿许可证有效期后,应以采矿许可证有效期末时点的保有资源储量参与计算。 3.5生产矿山采矿权评估,动用资源储量按下列方式确定。 动用资源储量=采出矿石量X(1-矿石贫化率)+采矿损失量 =采出矿石量X(1-矿石贫化率)你矿回采率 式中:煤矿采矿回采率指采区回采率;煤矿及无需考虑废石混入的非金属矿不计矿石贫化率。 (1)对管理规范、生产报表齐全的矿山或国土资源管理部门出具证明的,可根据其报表或证明列明的动用资源期间的实际采出矿石量、矿石贫化率、采矿回采率和采矿损失量计算; (2)对管理不规范、生产报表不齐全的的矿山,可根据其实际采出量或采矿许可证核定生产规模以及矿山设计文件或相关规范规定的采矿损失率、矿石贫化率估算。 3.6评估利用资源储量,按下列方式确定。 评估利用资源储量=E(参与评估的经济基础储量+资源量X相应类型可信度系数) 对于金属矿产,应针对矿石量和金属量同时采用可信度系数折算,同类型资源量折算前后其矿石品位保持不变。 (1)参与评估的保有资源储量中的经济基础储量应直接作为评估利用资源

河南省主要有色金属、非金属矿区 矿产资源概况 河南省横跨华北陆块和秦岭-大别造山带两大地质构造单元。地层出露齐全,岩浆岩发育,变质作用强烈,地质构造复杂,成矿条件良好,各类矿产资源十分丰富。内生矿产、外生矿产集中于京广铁路以西成区成带分布;非金属矿产主要分布于豫南大别山北坡。内生矿产的空间分布主要受区域性深大断裂带的次级构造控制;外生矿产及非金属矿产的空间分布受岩相、古地理、古气候等因素的制约,分布于坳陷或断陷构造内。 截止2001年底全省已发现矿产126种(含亚种为154种),探明储量73种(含亚种81种),居全国前10位的有49种,居全国第一位的有6种。其中煤、铝、钼、天然碱、金银、铅锌、石油是我省的优势矿种。已发现矿产地2002处,其中大型矿床155处,中型矿床257处,小型矿床527处,大中型水源地53处。探明矿产潜在经济价值按1993年价格计算,达3万亿元人民币以上,居全国第十二位。 我局近年来在有色金属矿产铅锌矿、铝土矿及贵属矿产金、银矿非金属矿的勘查方面取得了丰硕的地质成果,拥有一批成矿条件较好,资源潜力较大的勘查或开发矿区。探求铅锌矿资源量347万吨、银矿资源量4329吨、铜矿资源量20万吨、铝土矿资源量4600万吨、珍珠岩资源量1.23亿吨。主要矿区基本情况如下: 一、铅锌矿 我省铅锌矿主要分布在卢氏县--栾川北部--汝阳南部的熊耳山--外方山成矿带内,产于中元古界熊耳群中酸性火山熔岩、新元古界龙家园组碳酸盐岩及下古生界二郎坪群细碧-角斑岩中。多呈脉状产出,受断裂构造带控制。主要矿床基本情况如下: (一)卢氏--栾川北部地区 分布于卢氏县和栾川县北部,西起卢氏与陕西边界,东至栾川县城北,北以杜关-上蛮峪街一线为界,南以栾川大断裂为界,矿权登记总面积约460km2。 该区通过历年来的勘查工作,在栾川赤土店地区找矿上取得了突出成果。发现了十余处矿化集中分布区、上百条含矿断裂带及层状蚀变岩型铅锌银矿带,提供普查矿产地7处。提交333+3341资源量:银3329吨,铅锌277万吨。且进一步扩大的前景可观,通过进一步工作,预计可提交333+3341资源量:银5000吨,铅锌350万吨。主要矿区资源情况如下: 1、冷水北沟矿区 冷水北沟矿区位于栾川县城西北的冷水镇冷水北沟一带。区内分布有5-甲1化探异常,位于冷水北沟-马圈炉场沟、杨树凹一带,面积32km2,元素组合为Mo-Cu-Zn-Pb-Ag-As-(Mn)。Pb一般40×10-6~2300×10-6,Zn150×10-6~1500×10-6,Ag0.2×10-6~0.5×10-6,具有元素共生组合好、异常强度高和分布连续等特点。 矿区内共发现20余条北东向展部的矿脉,以S027、SO31、S032等三条矿脉规模最大。矿脉长度1675--2300米,厚度1.13--2.06米,矿石品位Pb0.47×10-2~22.56×10-2,Zn0.11×10-2~31.60×10-2,Ag5.00×10-6~426×10-6。估算333+3341资源量:铅锌119.32万吨,银1082.69吨。 2、核桃岔矿区 核桃岔矿区位于栾川县城西的陶湾镇核桃岔一带。发现铅锌银多金属矿脉13条,其中规模较大的有S023、S024两条。

固体矿产资源、储量分类及编码-----------------------作者:

-----------------------日期:

固体矿产资源/储量分类及编码 固体矿产资源/储量分分类 分类依据:矿产资源经过矿产勘查所获得的不同地质可靠程度和经相应的可行性评价所获不同的经济意义,是固体矿产资源/储量分类的主要依据。据此,固体矿产资源/储量可分为储量、基础储量、资源量三大类十六种类型,分别用二维形式 ( 图 l) 和矩阵形式 ( 表 1) 表示。 储量:是指基础储量中的经济可采部分。在预可行性研究、可行性研究或编制年度采掘计划当时,经过了对经济、开采、选冶、环境、法律、市场、社会和政府等诸因素的研究及相应修改,结果表明在当时是经济可采或已经开采的部分。用扣除了设计、采矿损失的可实际开采数量表述,依据地质可靠程度和可行性评价阶段不同,又可分为可采储量和预可采储量。 基础储量:是查明矿产资源的一部分。它能满足现行采矿和生产所需的指标要求 ( 包括品位、质量、厚度、开采技术条件等 ) ,是经详查、勘探所获控制的、探明的并通过可行性研究、预可行性研究认为属于经济的、边际经济的部分,用末扣除设计、采矿损失的数量表述。 资源量:是指查明矿产资源的一部分和潜在矿产资源。包括经可行性研究或预可行性研究证实为次边际经济的矿产资源以及经过勘查而末进行可行性研究或预可行性研究的内蕴经济的矿产资源;以及经过预查后预测的矿产资源。 固体矿产资源/储量分类编码 编码:采用 ( EFG) 三维编码, E、F 、G 分别代表经济轴、可行性轴、地质轴 ( 见图 l) 。 编码的第 1 位数表示经济意义: 1 代表经济的, 2M 代表边际经济的, 2S 代表次边际经济的, 3 代表内蕴经济的;第 2 位数表示可行性评价阶段: 1 代表可行性研究, 2 代表预可行性研究, 3 代表概略研究;第3 位数表示地质可靠程度: 1 代表探明的, 2 代表控制的 3 代表推断的, 4 代表预测的。变成可采储量的那部分基础储量,在其编码后加英文字母“ b ”以示区别于可采储量。 类型及编码:依据地质可靠程度和经济意义可进一步将储量、基础储量、资源量分为 16 种类型 ( 见表 l) 。