偿债能力分析

1流动比率

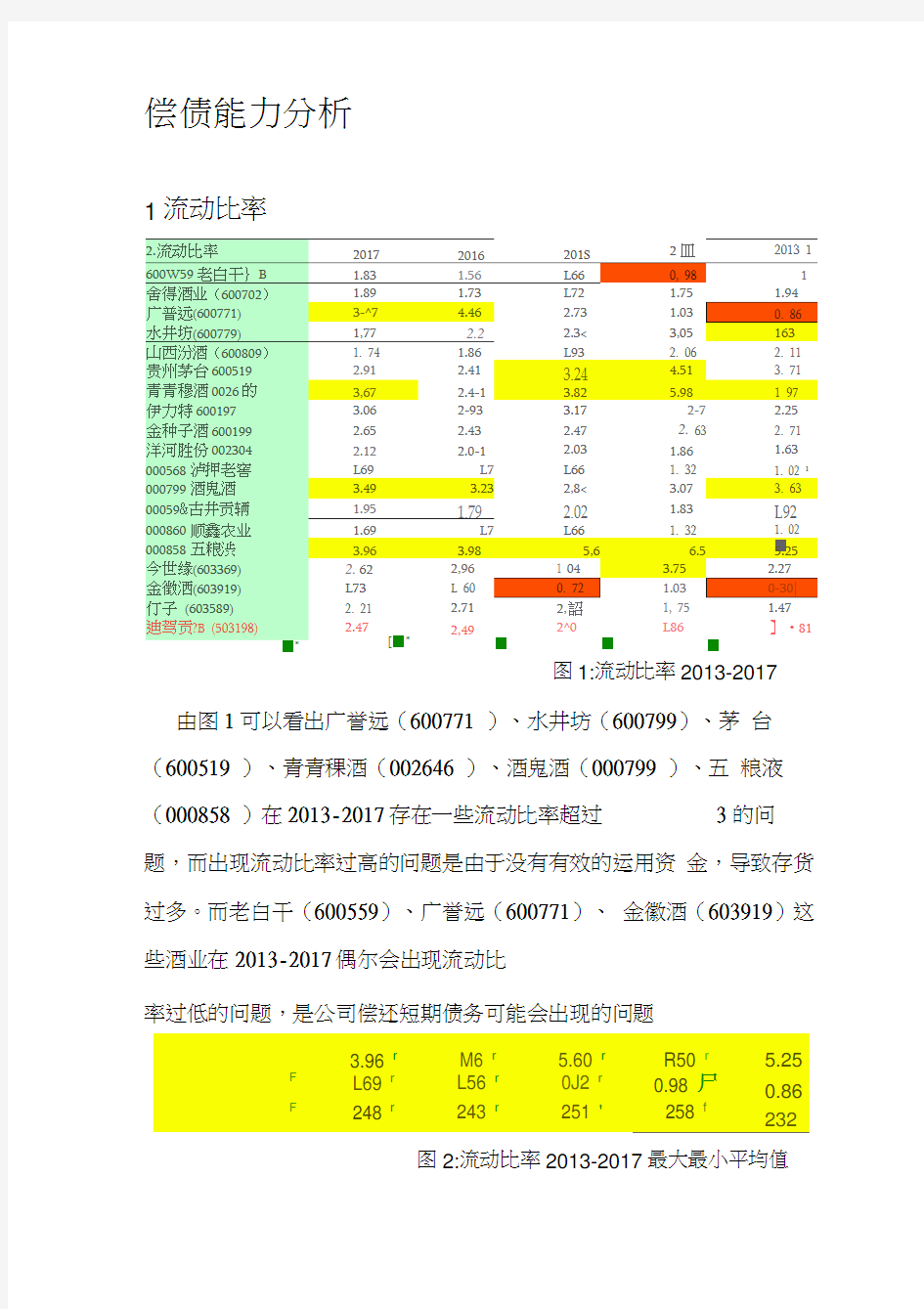

2.流动比率20172016201S2皿2013 1 600W59老白干}B 1.83 1.56L660, 981舍得酒业(600702) 1.89 1.73L72 1.75 1.94广普远(600771)3-^7 4.46 2.73 1.030. 86水井坊(600779)1,77 2.2 2.3<3,05163山西汾酒(600809) 1. 74 1.86L93 2. 06 2. 11贵州茅台600519 2.91 2.41

3.24

4.51 3. 71青青穆酒0026的3,67 2.4-1 3.82

5.98 1 97伊力特600197 3.062-93 3.172-7 2.25金种子酒600199 2.65 2.43 2.47 2. 63 2. 71洋河胜份002304 2.12 2.0-1 2.03 1.86 1.63 000568泸押老窖L69L7L66 1. 32 1. 02 1 000799酒鬼酒 3.49 3.232,8< 3.07 3. 63 00059&古井贡辆 1.95 1.79 2.02 1.83L92 000860顺鑫农业 1.69L7L66 1. 32 1. 02

■000858五粮渋 3.96 3.985,6 6.5 5.25今世缘(603369) 2.622,96 1 04 3.75 2.27

金徴洒(603919)L73L 600. 72 1.030-30|仃子(603589) 2. 21 2.712,詔1, 75 1.47

迪驾贡?B (503198)

■*2.47

[■*

2,492^0

■

L86

■

】?81

■

图1:流动比率2013-2017

由图1可以看出广誉远(600771 )、水井坊(600799)、茅台(600519 )、青青稞酒(002646 )、酒鬼酒(000799 )、五粮液(000858 )在2013-2017存在一些流动比率超过3的问题,而出现流动比率过高的问题是由于没有有效的运用资金,导致存货过多。而老白干(600559)、广誉远(600771)、金徽酒(603919)这些酒业在2013-2017偶尔会出现流动比

率过低的问题,是公司偿还短期债务可能会出现的问题

3.96 r M6 r 5.60 r R50 r 5.25

F L69 r L56 r0J2 r0.98 尸0.86

F248 r243 r251 '258 f232

图2:流动比率2013-2017最大最小平均值

由图2可以看出流动比率最小值由过低逐渐趋于合理比率,流动比率最大值也由过高无法有效运用资金在逐渐下降,由此可见白酒行业总体对资金的利用有效性增加了,能够更稳定且持续地发展。

青青棵酒002646 3. 67 2.44 - 3? 82^^88 4. 97

图3:青青稞酒2013-2017流动比率

由图2和图3对比分析得出青青稞酒的流动比率均超过 2.5,出现流动比率过高、没有有效运用资金而导致存货过多的问题。在2013-2017均超出行业平均值,可见青青稞酒没有使资源利用效率最大化。

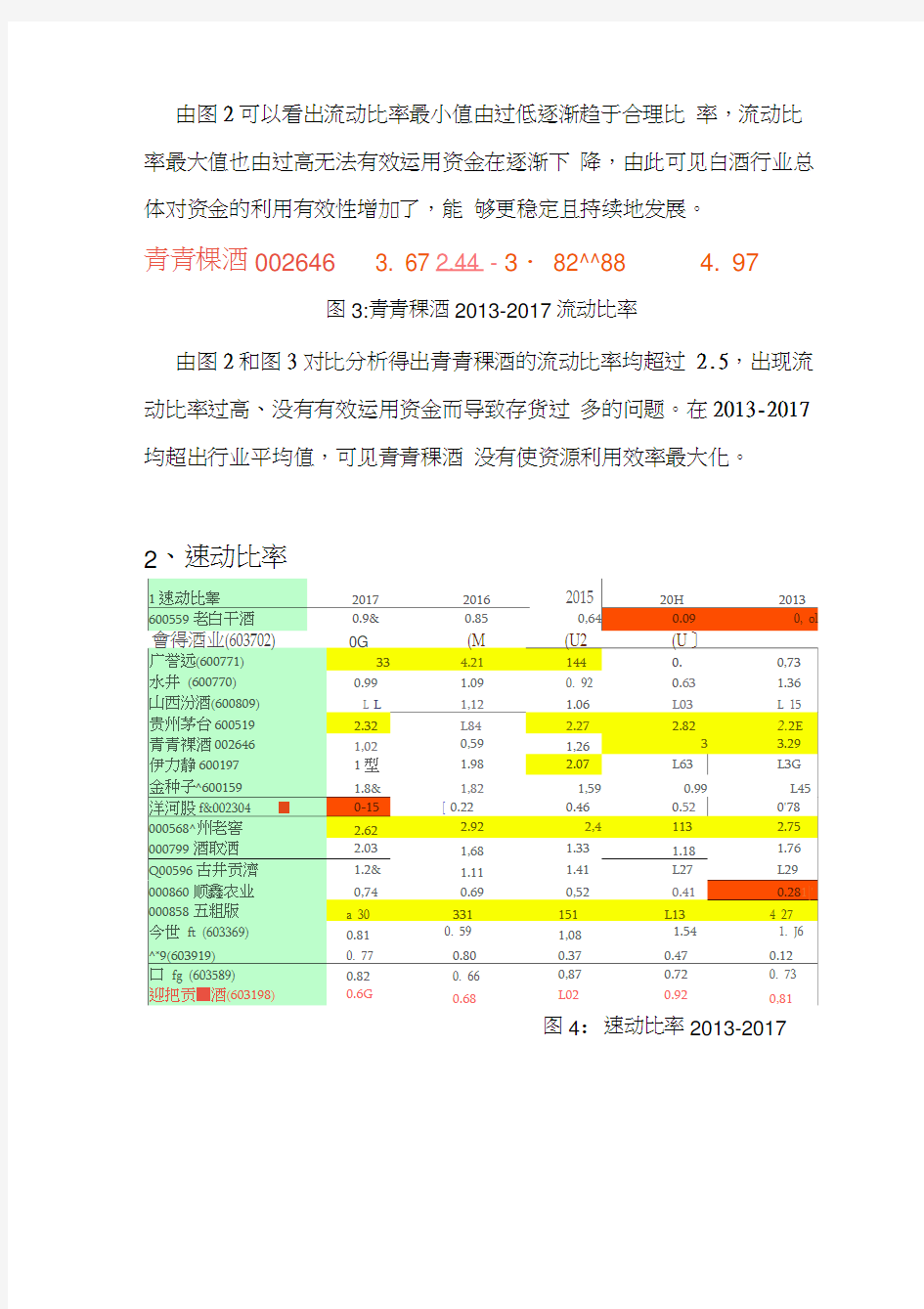

2、速动比率

會得酒业(603702) 0G (M (U2 (U〕

广誉远(600771)33 4.211440.0,73水井(600770)0.99 1.090. 920.63 1.36山西汾酒(600809)L L1,12 1.06L03L 15贵州茅台600519 2.32L84 2.27 2.82 2.2E 青青裸酒0026461,020,591,263 3.29伊力静6001971型 1.98 2.07L63L3G 金种子^600159 1.8&1,821,590.99L45洋河股f&002304 ■0-15[ 0.220.460.520'78 000568^州老窖 2.62 2.922,4113 2.75 000799酒取洒 2.031,68 1.33 1.18 1.76 Q00596古井贡濟 1.2& 1.11 1.41L27L29 000860顺鑫农业0,740.690,520.410.281|' 000858五粗版 a 30331151L13 4 27

今世ft (603369)0.810. 591,08 1.54 1. J6 ^*9(603919)0. 770.800.370.470.12

口fg (603589)0.820. 660,870.720. 73

迎把贡■酒(603198)0.6G0.68L020.920,81

图4:速动比率2013-2017

由图4可知老白干酒(600559 )、舍得酒业(600702 )、洋河股

份(002304 )这些酒业速动比率大于1表示在短期偿债

业务中有一定的问题出现。而广誉远(600771 )、茅台(600519)、五粮液(000858)、老窖(000568)这些企业速动比率

均大于2,即企业在速动资产上占用资金过多,会增加企业投资的机会

成本。

r130 r 4.21 r 4.51 r 5.13 r127

r0.15 F0.22 r0J2 r0.09 F0J7

r r1,40 r1,40 r L35 'L38

图5:速动比率2013-2017最大最小平均值由图5可以看出白酒业速动比率平均值长期稳定在 1.4左

右且最大值的比率在逐年下降呈有利发展趋势。

青青棵酒002646L02L26 3 3.29

图6:青青稞酒2013-2017速动比率由图5和图6对比可以看出青青稞酒仅在2016年速动比

率小于1,说明在很长一段时间里青青稞酒短期债务存在问题。

3、现金比率

图7:现金比率2013-2017

由图7可知共有20个白酒企业接近一半的白酒企业现金 比率超过20%且比率过高,可见这些企业流动负债未能得到 合理利用。剩余的企业直接偿付流动负债的能力较好。

r

25i 21 F

25X 26 r

331.02 F 377.76「 3G5.8

2

° 0J0 r

0:20 r 0J6 r 0,45 ' OJO

F

49.21 '

58」「

5L31 F

40.36 r 4L69

图8;现金比率2013-2017最大最小平均值

由图8可见白酒行业现金比率平均值稳定在 40%左右,超过

20%呈稳定状态,最大值也由 365.82%下降至254.21%企业的 总体机会成本在下降,有趋优倾向。

青青棵酒002646

96.9%

匸 57J% 1WJ?] 297.7% 「32& 瞩[

图9:青青稞酒2013-2017现金比率

札现金比率 600559老白干酒 舍得酒业(60€702) 广誉远(600771) 水井坊(600779) 山西粉酒(600809) 贵州茅&600519 青青 SJB002646 伊力特600197 金种子IH600199 洋河脏份002304 0005聽泸州老窖 000799酒鬼酒 000596古井贡牺 000860顺鑫农业 000858五粒液 今世攣(603369) 金瞰酒(603919) 口子 $ (603589) 迎驾贡?5

(603198)

170%鶴哉

ofl&mo a 陽

? r V- _r 2 7 10 6 10 6

77,低 74.1% 53.?% 55

2Q16 2015 2014 2013 6344.0% 3554.0% 13&0% 29LQ% 3307,0% 2037. 0% 199?,皿 1243. 0% 240110% 15799,0% 1000, 0% 946. M 9999.0% 7202.0% 3376+ 懾 7513.0% 4741.0% 4735.C% 408H,皿 5075. 0% 2110.3% 1189. 3% gg &弟 767,0% 57.1% 118.]% 297. 7% 326*9% 152.8% 19.8% 19344.0% 7270.0% 2023.0% 5369,0% 25326.0%

61 y%

149.5% 137.7% 44. 5% 13044.0% 7575. 0% 4763. 0% 3745. C% 3310^.0% 14128. 0% 5855. 0% 3287. 0% 3213, m 37776. 0% 45, 5% 88.7% 76.4% 17462, 0%

11129. 0%

6795.0%

2014,0% 3&5H2. 0%

101.6%

78. 3%

35.

1%

42. 2% 68. 9% 59.0% 88. 7%

44, 9% 40,2% 47-6% 42, 2% 65 2% 69, n

172.2% 138. 5%

19348.號 6448. C% 4714. OK 5234,C% 25421. C%

123, 5%

163. 8% 115. 3%

由图8图9对比得,青青稞酒现金比率长期均超过 20%

可见企业流动负债未能得到合理利用。其中相比于行业平均 水平在2013-2015年时与行业平均有较大出入,差值达到 100%之多。可见其流动现金不足以直接偿付流动负债。

4、利息保障倍数

&利息保障倍数 2017 2016 2015 2014 2013 贵州茅台60Q519 3 75 L 20 6.54 7.73 L 82 青青棵酒002646 0. 68 3. 79 3.98 4.48 5. 09

丽#600197

4. 43 3. 94 4.25 4.72 —

5. 77

金种子酒600199 1. 14 1. 13 1.26 1.4L L 86 禅河股份002304 22 3, 73 3. 56 3.53 -3. 47 今世缘(603369) 3. 90 3. 99 4_ 10 4_04 3. 90 金徽酒(603919) 』55 4. 39 4.71 4.97 4- 28 口子窖(603589) 3. 49 3. 83 3,82 4.06 3. 62

迎驾贡酒(603198)

4. 00

£ C6 3,95 3,97

4. 01 1 图10:利息保障倍数2013-2017

由图7可以看出洋河股份(002304)自2013-2017年利息 保障倍数呈负数小于1,可以推测洋河股份在维持正常偿债 能力时有一定困难、企业将面临亏损、偿债的安全性与稳定 性下降的风险。

4.55 r 4,39 r & 54 F 7.73 F

5.77 (7. 22) r (3. 73) r (3. 56) F (3? 53) F (3. 47)

2.08 ° 2?别 r

3.23 F 3-54 F 3,32

图11:利息保障倍数最大最小平均2013-2017

由图8可以看出白酒行业利息保障倍数平均值为 3,可以

最大值 平均值

看出大多数企业长期偿债能力还是很强,有持续经营的能 力。

0.68 179 198 148 5.09

图12:青青稞酒2013-2017利息保障倍数

由图11和图12可以看出青青稞酒利息保障倍数在

2013-2016年大于1且高于行业平均水平, 在2017年时利息 保障倍数小于1,可以看出青青稞酒在维持正常偿债能力方 面并没有太大的问题。

5、净运营资本

1.净运营资本 2017

2016 2016

2014 2013 ?005S9老白干酒

96388.83 SB093. 38 8211098 -2582,27

-460,11 舍得酒业(600702} 177689.2 11A90&04 108295.67 I076S7. 46 109192.94 广書远(600771) 134470. 67 133251.96 55164* 47 1031 C& 5356. 95 水井 #(600779)

91325.81

S0983. 7 57915,1 85773.12 88010, 53 山西粉帼(600S09) 265957血 221T96i 99 205462.54 195621. 88 215T4a ?9 贵州茅^600519 7 3h,'/:J

nrh ■-]

5316HL23400 449327^1000 37027CS1&0D ^0()24295100 卉冇棵酒W 西46 924H8200 973師6500 1023456000 1275142000 J2867&100Q 伊力WW197

1677158200 H74122700 12B6092500 10S10616C0 994092100 全种f 油600199 11961B3300 12=8901700 1363723900 141S5189CD 1493753500 徉河股&002304 150878EH500

128S7212903

10878242800

74699&2300 6660640400 1X )0568泸州老窖 9W15CM205 719S876053 6659943511 6586139572

7768517856

000799^ 鬼酒

132176.64 109745, 36 93488.91 箭嗣1. 02

102701 94 固0詡6古井贡浙

298651.24 207090. 83

233586.73 1819&14B 166051.92 农业

566713. 12

53912103

438085.43

25720L68

16214.48

000658石堆液 473J167.2O

4081昌65一3662979.43

325751^.01 29^9961.53 今世律(603363 311677623Q. 17 300779190^ 77 27y77Sl(JDl 6S

259025朋53. 93

J35U0n93y. 17 金嫩泗(603919) 364373481,77 368140006.69 H2476003L9,64 1^492989. 90 -541CT43Q. 18 || [P 子窖(603589)

3060720901.48

339896616179

2Q318W00&G3

9469&082D. 79 738778923.82 迎腔贡酒:603198) 25108168

246325. 36

216617.31

10963& 10

00146+65

图13:净运营资本2013-2017

当流动资产大于流动负债时,企业净运营资本为正。由图 9可以看出仅有老白干酒(600559)、舍得酒业(600702)、 金徽酒(603919)这三家企业在 2013-2017年间出现净运营 资本为负的现象,可以间接表明企业不能偿债风险很大

青髀

73674266600,0053160123400. M44&52791000.00

37&27O84600,00 删861(0

' 9132^81F86983JO F'247600319.61' -25S2-27F-6416718

I 5737301118,22I 4354452211, 11r3723710164.08' 307^0779.

&4 * 2677288391

图14:2013-2017净运营资本由图10可以看出自2013年到2017年净运营资本平均值在逐年上升,可以看出白酒行业在流动资产方面

图15:青青稞酒2013-2017净运营资本由图14和图15可以看出青青稞酒的净运营资本为正,即

流动资产大于流动负债。但与行业平均水平相比较相差甚

远。可见其虽然风险不大但上升的空间还有很多。

6、现金流量比率

现金流量比率=经营活动产生的现金净流量/期末流动负债。

该比率用于衡量企业经营活动所产生的现金流量可以

抵偿流动负债的程度。当经营现金流量比率低于50%寸,预

警信号产生。