LUC联合资本观察专栏——PPP系列之十九

项目收益债券的交易结构

导读:虽然同为资产证券化产品,项目收益债券和银行系信贷资产证券化、券商系企业资产证券化在交易结构设计上有诸多不同之处。

我们上一期介绍了项目收益债券,从中解析了项目收益债券不仅是解决政府保增长压力下基础建设融资难题的良药,而且增加了市场投资渠道。那么,作为如此重要的产品,它有着什么样的交易结构呢?下面我们通过分析“14穗热电投”的案例并结合《项目收益债券管理暂行办法》(发改办财金【2015】2010号,以下简称《暂行办法》)作进一步的探讨。

下图是“14穗热电投”的交易结构图:

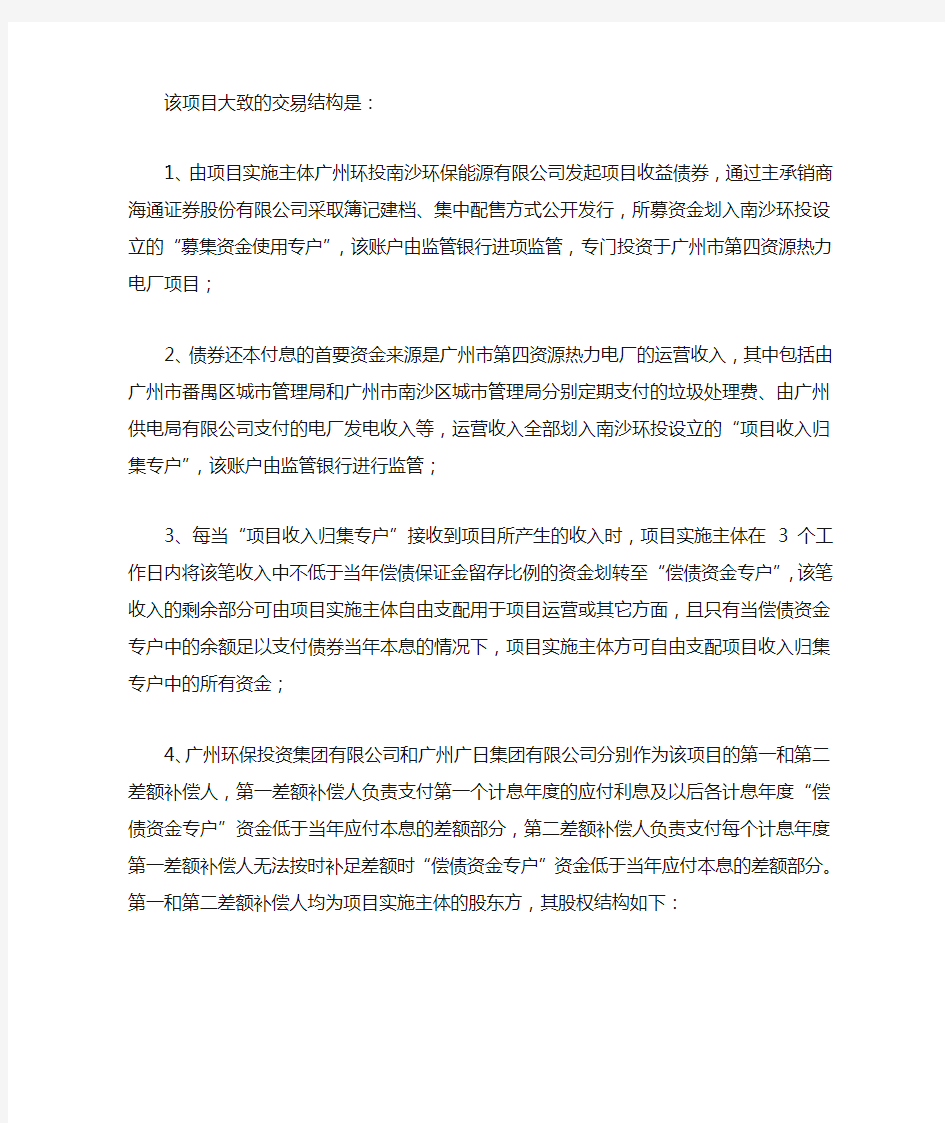

该项目大致的交易结构是:

1、由项目实施主体广州环投南沙环保能源有限公司发起项目收益债券,通过主承销商海通证券股份有限公司采取簿记建档、集中配售方式公开发行,所募资金划入南沙环投设立的“募集资金使用专户”,该账户由监管银行进项监管,

专门投资于广州市第四资源热力电厂项目;

2、债券还本付息的首要资金来源是广州市第四资源热力电厂的运营收入,其中包括由广州市番禺区城市管理局和广州市南沙区城市管理局分别定期支付的垃圾处理费、由广州供电局有限公司支付的电厂发电收入等,运营收入全部划入南沙环投设立的“项目收入归集专户”,该账户由监管银行进行监管;

3、每当“项目收入归集专户”接收到项目所产生的收入时,项目实施主体在3个工作日内将该笔收入中不低于当年偿债保证金留存比例的资金划转至“偿债资金专户”,该笔收入的剩余部分可由项目实施主体自由支配用于项目运营或其它方面,且只有当偿债资金专户中的余额足以支付债券当年本息的情况下,项目实施主体方可自由支配项目收入归集专户中的所有资金;

4、广州环保投资集团有限公司和广州广日集团有限公司分别作为该项目的第一和第二差额补偿人,第一差额补偿人负责支付第一个计息年度的应付利息及以后各计息年度“偿债资金专户”资金低于当年应付本息的差额部分,第二差额补偿人负责支付每个计息年度第一差额补偿人无法按时补足差额时“偿债资金专户”资金低于当年应付本息的差额部分。第一和第二差额补偿人均为项目实施主体的股东方,其股权结构如下:

该项目收益债券通过“募集资金使用专户”、“项目收入归集专户”、“偿债资金专户”的设置,达到专款专用、资金封闭运作的效果,因而有更强的风险隔离与收益隔离功能,因此可以仅依靠项目自身评级而非主体评级发行证券募集资金,这也是资产证券化产品最为核心的一个特点。但《暂行办法》有更为严格的规定,除三个“专户”的设置外,还有:“公开发行的项目收益债券,还应按有关要求对发行人进行主体评级和跟踪评级。”

与信贷资产证券化与企业资产证券化相比,该项目收益债券并无优先/次级分档结构设计,而是选择设置差额补偿机制对项目进行增信。《暂行办法》与信贷资产证券化和企业资产证券化的相关法规一样,并没有对债券分档问题作出相应规定,都选择了由市场决定的态度,但《暂行办法》多了设置差额补偿机制的硬性要求,并规定“在设置完善的差额补偿机制的基础上,也可以同时增加外部担保”,这使得项目收益债券较另外两种资产证券化产品有更强的增信措施。

从投资者保护角度而言,《暂行办法》也走得更远:“非公开发行单笔认购额不少于500万元”较一般私募产品100万元的最低认购额多了400万;发行人还须为债券持有人聘请债权代理人,由其按约定维护债权持有人的权利;债券募集说明书亦可约定加速到期条款,当出现约定的加速到期条款情形时,发行人可以提前清偿部分或全部债券本金。

作者:徐振伟 LUC联合资本研究中心 E-mail:huizhang2000@https://www.doczj.com/doc/d44577468.html, 本文仅代表LUC联合资本机构观点,不构成具体投资建议,转载作品务请注明出处。

2015年9月2日