如何设计燃油助剂项目可行性研究报告(技术工艺+设备选型+财务

概算+厂区规划)标准方案

【编制机构】:博思远略咨询公司(360投资情报研究中心)

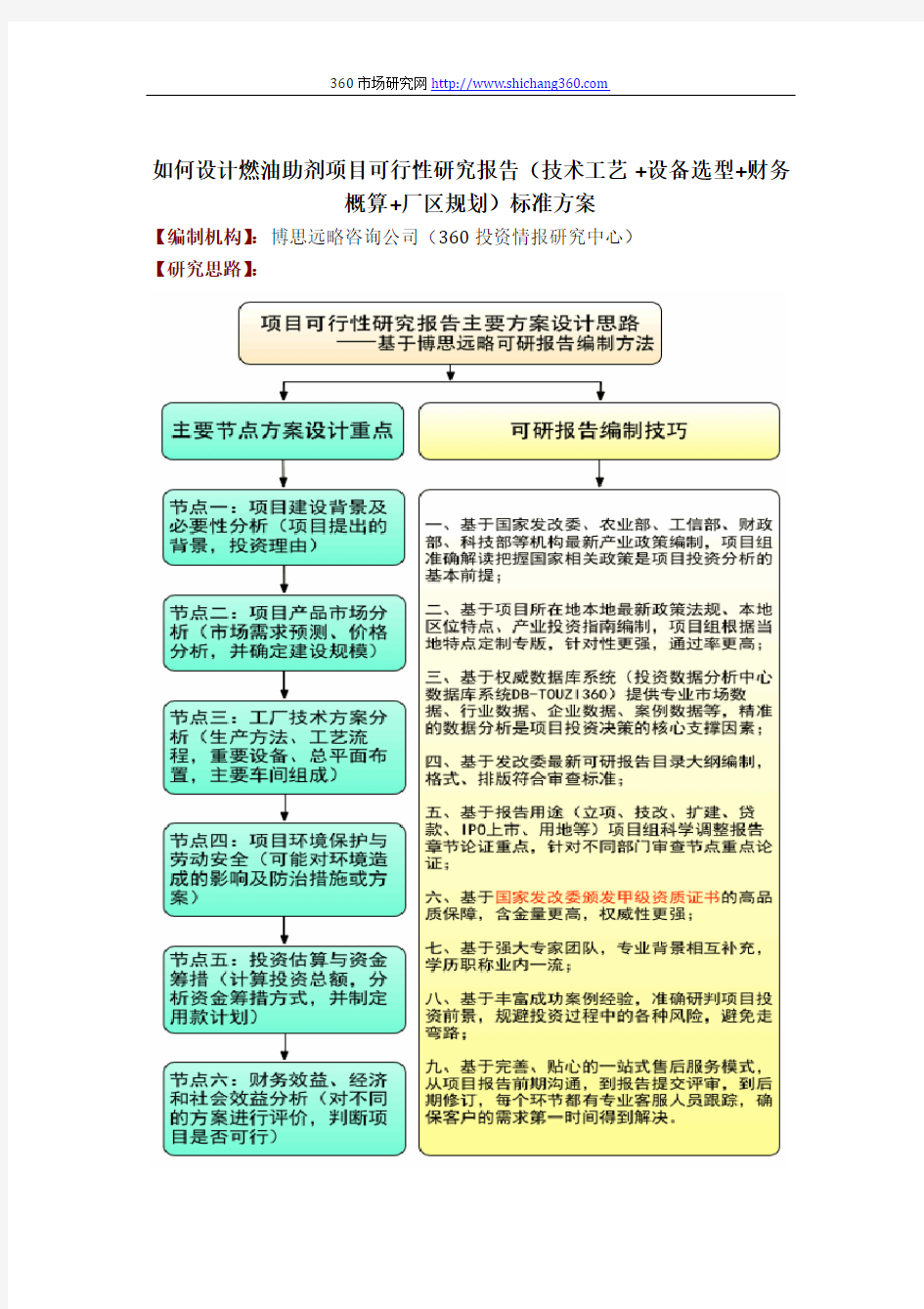

【研究思路】:

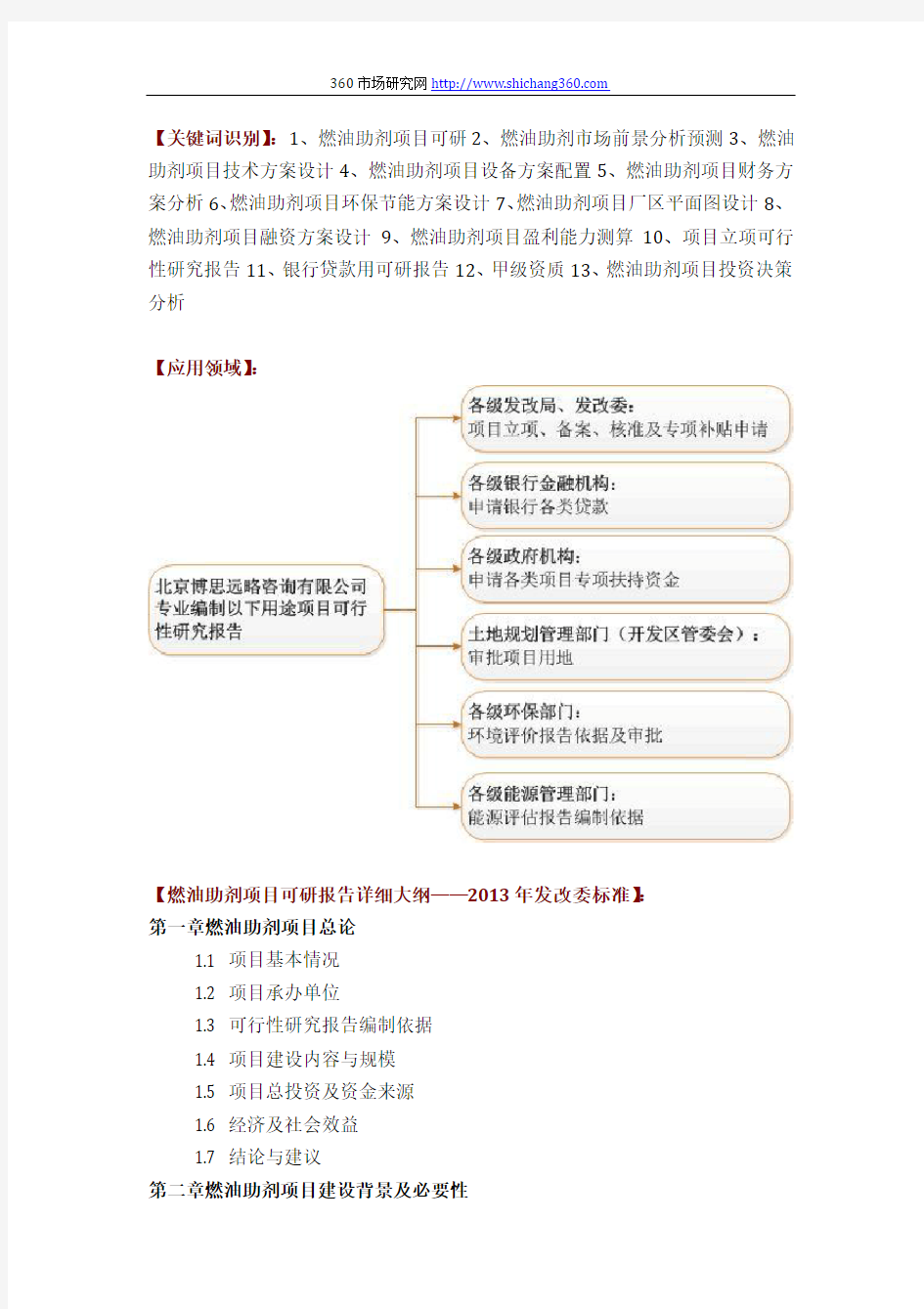

【关键词识别】:1、燃油助剂项目可研2、燃油助剂市场前景分析预测3、燃油助剂项目技术方案设计4、燃油助剂项目设备方案配置5、燃油助剂项目财务方案分析6、燃油助剂项目环保节能方案设计7、燃油助剂项目厂区平面图设计8、燃油助剂项目融资方案设计9、燃油助剂项目盈利能力测算10、项目立项可行性研究报告11、银行贷款用可研报告12、甲级资质13、燃油助剂项目投资决策分析

【应用领域】:

【燃油助剂项目可研报告详细大纲——2013年发改委标准】:

第一章燃油助剂项目总论

1.1 项目基本情况

1.2 项目承办单位

1.3 可行性研究报告编制依据

1.4 项目建设内容与规模

1.5 项目总投资及资金来源

1.6 经济及社会效益

1.7 结论与建议

第二章燃油助剂项目建设背景及必要性

2.1 项目建设背景

2.2 项目建设的必要性

第三章燃油助剂项目承办单位概况

3.1 公司介绍

3.2 公司项目承办优势

第四章燃油助剂项目产品市场分析

4.1 市场前景与发展趋势

4.2 市场容量分析

4.3 市场竞争格局

4.4 价格现状及预测

4.5 市场主要原材料供应

4.6 营销策略

第五章燃油助剂项目技术工艺方案

5.1 项目产品、规格及生产规模

5.2 项目技术工艺及来源

5.2.1 项目主要技术及其来源

5.5.2 项目工艺流程图

5.3 项目设备选型

5.4 项目无形资产投入

第六章燃油助剂项目原材料及燃料动力供应

6.1 主要原料材料供应

6.2 燃料及动力供应

6.3 主要原材料、燃料及动力价格

6.4 项目物料平衡及年消耗定额

第七章燃油助剂项目地址选择与土建工程

7.1 项目地址现状及建设条件

7.2 项目总平面布置与场内外运

7.2.1 总平面布置

7.2.2 场内外运输

7.3 辅助工程

7.3.1 给排水工程

7.3.2 供电工程

7.3.3 采暖与供热工程

7.3.4 其他工程(通信、防雷、空压站、仓储等)第八章节能措施

8.1 节能措施

8.1.1 设计依据

8.1.2 节能措施

8.2 能耗分析

第九章节水措施

9.1 节水措施

9.1.1 设计依据

9.1.2 节水措施

9.2 水耗分析

第十章环境保护

10.1 场址环境条件

10.2 主要污染物及产生量

10.3 环境保护措施

10.3.1 设计依据

10.3.2 环保措施及排放标准

10.4 环境保护投资

10.5 环境影响评价

第十一章劳动安全卫生与消防

11.1 劳动安全卫生

11.1.1 设计依据

11.1.2 防护措施

11.2 消防措施

11.2.1 设计依据

11.3.2 消防措施

第十二章组织机构与人力资源配置

12.1 项目组织机构

12.2 劳动定员

12.3 人员培训

第十三章燃油助剂项目实施进度安排

13.1 项目实施的各阶段

13.2 项目实施进度表

第十四章燃油助剂项目投资估算及融资方案

14.1 项目总投资估算

14.1.1 建设投资估算

14.1.2 流动资金估算

14.1.3 铺底流动资金估算

14.1.4 项目总投资

14.2 资金筹措

14.3 投资使用计划

14.4 借款偿还计划

第十五章燃油助剂项目财务评价

15.1 计算依据及相关说明

15.1.1 参考依据

15.1.2 基本设定

15.2 总成本费用估算

15.2.1 直接成本估算

15.2.2 工资及福利费用

15.2.3 折旧及摊销

15.2.4 修理费

15.2.5 财务费用

15.2.6 其它费用

15.2.7 总成本费用

15.3 销售收入、销售税金及附加和增值税估算

15.3.1 销售收入估算

15.3.2 增值税估算

15.3.2 销售税金及附加费用

15.4 损益及利润及分配

15.5 盈利能力分析

15.5.1 投资利润率,投资利税率

15.5.2 财务内部收益率、财务净现值、投资回收期

15.5.3 项目财务现金流量表

15.5.4 项目资本金财务现金流量表

15.6 不确定性分析

15.6.1 盈亏平衡

15.6.2 敏感性分析

第十六章经济及社会效益分析

16.1 经济效益

16.2 社会效益

第十七章燃油助剂项目风险分析

17.1 项目风险提示

17.2 项目风险防控措施

第十八章燃油助剂项目综合结论

第十九章附件

1、公司执照及工商材料

2、专利技术证书

3、场址测绘图

4、公司投资决议

5、法人身份证复印件

6、开户行资信证明

7、项目备案、立项请示

8、项目经办人证件及法人委托书

10、土地房产证明及合同

11、公司近期财务报表或审计报告

12、其他相关的声明、承诺及协议

13、财务评价附表

《燃油助剂项目可行性研究报告》主要图表目录图表项目技术经济指标表

图表产品需求总量及增长情况

图表行业利润及增长情况

图表2013-2020年行业利润及增长情况预测

图表项目产品推销方式

图表项目产品推销措施

图表项目产品生产工艺流程图

图表项目新增设备明细表

图表主要建筑物表

图表主要原辅材料品种、需要量及金额

图表主要燃料及动力种类及供应标准

图表主要原材料及燃料需要量表

图表厂区平面布置图

图表总平面布置主要指标表

图表项目人均年用水标准

图表项目年用水量表

图表项目年排水量表

图表项目水耗指标

图表项目污水排放量

图表项目管理机构组织方案

图表项目劳动定员

图表项目详细进度计划表

图表土建工程费用估算

图表固定资产建设投资单位:万元

图表行业企业销售收入资金率

图表投资计划与资金筹措表单位:万元

图表借款偿还计划单位:万元

图表正常经营年份直接成本构成表

图表逐年直接成本

图表逐年折旧及摊销

图表逐年财务费用

图表总成本费用估算表单位:万元

图表项目销售收入测算表

图表销售收入、销售税金及附加估算表单位:万元图表损益和利润分配表单位:万元

图表财务评价指标一览表

图表项目财务现金流量表单位:万元

图表项目资本金财务现金流量表单位:万元

图表项目盈亏平衡图

图表项目敏感性分析表

图表敏感性分析图

图表项目财务评价主要数据汇总表

【更多增值服务】:

燃油助剂项目商业计划书(风险投资+融资合作)编制

燃油助剂项目细分市场调查(市场前景+投资期市场调查)分析

燃油助剂项目IPO上市募投(甲级资质+符合招股书)项目可研编制

燃油助剂项目投资决策风险评定及规避策略分析报告

【博思远略成功案例】:

1. 500千瓦太阳能储能充电站项目可行性研究报告

2. 新建纳米晶染料敏化太阳能电池生产线项目可行性研究报告

3. 新能源(磁动力)产业基地项目可行性研究报告

4. 年产4000万平米锂电池隔膜项目可行性研究报告

5. 年产200MW 太阳能晶体硅片项目可行性研究报告

6. 3000吨太阳能级多晶硅生产项目可行性研究报告

7. 透明导电膜(TCO)玻璃项目商业计划书

8. 200MW太阳能薄膜板厂及1GW太阳能发电站项目

9. 循环经济静脉产业园项目可行性研究报告

10. 治理矿渣废水及矿渣综合利用项目可行性研究报告

11. 可再生资源回收加工中心项目可行性研究报告

12. 某经济开发区循环经济产业园项目可研报告

13. 电子废物拆解及处理项目可行性研究报告

14. 年产20万吨绿色节能多高层钢结构项目可行性研究报告

15. 收集、净化废矿物油项目可行性研究报告

16. 高性能微孔滤料生产线建设项目可行性研究报告

17. 工业废水及城市污水处理项目可研报告

18. 太阳能节能设备项目可行性研究报告

19. 高效节能生物污水处理项目可行性研究报告

20. 年处理2000吨钕铁硼废料综合利用项目

21. 山东烟台某文化产业园区可行性研究报告

22. 文化创意旅游产业区项目可行性研究报告

23. 3D产业动漫工业园项目可行性研究报告

24. 江苏省动漫产业基地项目可行性研究报告

25. 创意产业园综合服务平台建设项目可行性研究报告

26. 历史文化公园项目可行性研究报告

27. 生物麻纤维绿色环保功能型面料生产线项目

28. 氟硅酸综合清洁利用项目可行性研究报告

29. 年产300万码研磨垫项目可行性研究报告

30. 年产20万吨有机硅项目可行性研究报告

31. 车用稀土改性镍氢动力电池生产基地建设项目可行性研究报告

32. 12万吨/年磷精矿(浮选)、配套8万吨/年饲料级磷酸三钙项目

33. 电石下游精细化工品生产装置建设项目可研

34. 含氟高分子材料及含氟精细化学品系列产品项目

35. 精细化工产业配套园项目建议书兼可研报告

36. 大气颗粒物监测仪器生产项目可研报告

37. 矿山机械及配件制造项目可行性研究报告

38. 汽车配套高分子材料成型产品生产项目

39. 年产3万吨异形精密汽车锻件项目可行性研究报告

40. 汽车商业旅游综合体项目可行性研究报告

41. 新建磁动力轿车项目可行性分析报告

42. 4万吨PA6浸胶帘子线(含鱼网丝)项目申请报告

43. 年产20万辆电动车项目可行性研究报告

44. 扩建年产30000套各类重型汽车差速器总成生产线项目

45. 高科技农业园区建设项目可行性研究报告

46. 绿色农产品配送中心项目立项报告

47. 富硒食品工业园项目可行性研究报告

48. 采用生物发酵技术生产优质低温肉制品项目立项报告

49. 蔬菜、瓜果、花卉设施栽培项目可行性研究报告

50. 新型水体富营养化处理项目商业计划书

51. 现代农业生态观光示范园区建设项目

52. 5000吨水果储藏保鲜气调库可行性研究报告

53. 我国国际生态橄榄油物流中心基地项目可行性研究报告

54. 综合物流园区项目可行性研究报告

55. 大型水果物流中心建设项目可行性研究报告

56. 超五星级园林式温泉度假酒店可行性研究报告

57. 信息安全灾难恢复信息系统项目可研报告

58. “祥云”高校云服务平台成果转化项目可行性研究报告

59. 气象数据处理解释中心项目申请报告

60. 电子束辐照项目可行性研究报告

61. 年产3000台智能设备控制系统电液伺服系统项目可行性研究报告

62. 年产3000万根纳米碳碳素纤维加热管/加热板项目

63. 压敏电阻片及SPD电涌保护器项目可行性研究报告

64. 智能电网电能量综合管理系统项目可行性研究报告

65. 10万套镁合金手提电脑外壳压铸生产线可行性研究报告

66. 年产10万吨金属镁及镁合金加工生产项目可行性研究报告

67. 38万吨废钢铁加工处理生产线项目可行性研究报告

68. 年产80万吨铁矿石采选工程项目可行性研究报告

69. 年产1万吨高性能铜箔生产项目可行性研究报告

70. 年产3万吨碳酸二甲酯项目可行性研究报告

71. 新建年产500吨钼制品生产线可行性研究报告

72. 3万锭亚麻高档生态面料生产线项目立项报告

73. 年产废纸再造30万吨白板纸并自备20000KW热电厂项目立项报告

74. 年产6000万套烟用商标纸彩色印刷项目立项报告

75. 11.6万立方米竹板材加工项目可行性研究报告

76. 6000万平米胶粘制品生产项目可行性研究报告

77. 五万锭精梳纱生产线高新技术改造项目可研报告

78. 年产10万吨超细矿石微粉可行性研究报告

79. 年产2000万块新型空心砖生产线项目申请报告

80. 年产2.0亿标块粉煤灰蒸压砖项目建议书

81. 年产6000万块煤矸石空心砖项目可行性研究报告

82. 年产500万平方米高档陶瓷墙地砖生产线项目可研报告

83. 大理石板型材生产线项目可行性研究报告

84. 年产8000万吨高性能建筑乳胶涂料可行性研究报告

85. 云南红河州开远市方解石粉加工厂项目可行性研究报告

86. 废矿物油再生利用项目可研报告

87. 煤层气开发项目可行性研究报告

88. 高新技术研发中心扩建项目可行性研究报告

……更多案例请联系博思远略咨询公司案例研究中心

【完】

一、公司简介 康佳集团成立于1980年5月,坐落在风光秀丽的XX湾畔。经过二十多年的快速发展,康佳已成长为总资产100亿元、净资产30亿元、年销售收入130多亿元的大型电子信息产业集团,和境内外上市的公众股份制公司。公司现有总股本6.02亿股,华侨城集团为第一大股东。公司主导业务涉及多媒体消费电子、移动通信、白色家电、信息网络、汽车电子,以及上游元器件等多个产业领域。是中国彩电行业和手机行业骨干龙头企业,曾连续四年位居中国电子百强第4位,是国家300家重点企业和XX省、XX市重点扶持发展的外向型高科技企业集团。 康佳集团自成立伊始就确立了科技兴企的发展战略。面对强大的竞争对手和日益严峻的市场环境,早在上世纪九十年代初,康佳在国内同行中率先建立了产品技术研发中心,并以先进的研发理念和不断创新的研发体制一步步实践着引领潮流的远大目标。目前,康佳已在彩电和手机研发领域掌握了诸多关键技术和部分核心技术,并且形成了独特的产品研发优势。 在二十多年的风云际会中,在中国本土乃至国际市场上,康佳公司精耕细作、悉心打造,在全球X围内建立起了体系完备、响应快速的营销网络。目前,公司在国内拥有80个营销分公司、数百个销售经营部,以及3000多个服务网点。在国际市场上,康佳通过设立分公司、设置商务代表处、海外建厂,以及建立客户联盟等多种方式,初步形成了能够满足全球化战略的市场运营体系。目前,公司的海外业务已拓展至南亚、东南亚、中东、澳洲、非洲、欧洲和美洲等80多个国家和地区。康佳正在以一个世界级电子企业的形象出现在国际市场上。 未来的康佳,以消费多媒体电子、移动通信、信息网络和汽车电子为核心业务,以构建技术领先型的跨国公司为奋斗目标,致力于打造一间业务多元化和市场多元化、具有全球影响力的电子信息产品制造企业,成为具有全球竞争力的强势电子品牌。 二、财务分析 偿债能力分析 短期偿债能力分析 短期偿债能力是指企业在一定的时期(一年或一个营业周期)内以流动资产偿还流动负债的能力。短期偿债能力的大小,主要取决于营运资金的大小及资产变现速度的快慢。反映短期偿债能力指标主要有:流动比率、速动比率、现金比率。 表2-1康佳短期偿债能力指标

石油炼化七种工艺流程 从原油到石油要经过多种工艺流程,不同的工艺流程会将同样的原料生产出不同的产品。 从原油到石油的基本途径一般为: ①将原油先按不同产品的沸点要求,分割成不同的直馏馏分油,然后按照产品的质量标准要求,除去这些馏分油中的非理想组分; ②通过化学反应转化,生成所需要的组分,进而得到一系列合格的石油产品。 石油炼化常用的工艺流程为常减压蒸馏、催化裂化、延迟焦化、加氢裂化、溶剂脱沥青、加氢精制、催化重整。 (一)常减压蒸馏 1.原料: 原油等。 2.产品: 2.石脑油、粗柴油(瓦斯油)、渣油、沥青、减一线。 3.基本概念: 常减压蒸馏是常压蒸馏和减压蒸馏的合称,基本属物理过程:原料油在蒸馏塔里按蒸发能力分成沸点范围不同的油品(称为馏分),这些油有的经调合、加添加剂后以产品形式出厂,相当大的部分是后续加工装置的原料。 常减压蒸馏是炼油厂石油加工的第一道工序,称为原油的一次加工,包括三个工序:a.原油的脱 盐、脱水;b.常压蒸馏;c.减压蒸馏。 4.生产工艺: 原油一般是带有盐份和水,能导致设备的腐蚀,因此原油在进入常减压之前首先进行脱盐脱水预处理,通常是加入破乳剂和水。 原油经过流量计、换热部分、沏馏塔形成两部分,一部分形成塔顶油,经过冷却器、流量计,最后进入罐区,这一部分是化工轻油(即所谓的石脑油);一部分形成塔底油,再经过换热部分,进入常压炉、常压塔,形成三部分,一部分柴油,一部分蜡油,一部分塔底油;剩余的塔底油在经过减压炉,减压塔,进一步加工,生成减一线、蜡油、渣油和沥青。 各自的收率:石脑油(轻汽油或化工轻油)占1%左右,柴油占20%左右,蜡油占30%左右, 渣油和沥青约占42%左右,减一线约占5%左右。 常减压工序是不生产汽油产品的,其中蜡油和渣油进入催化裂化环节,生产汽油、柴油、煤油等成品油;石脑油直接出售由其他小企业生产溶剂油或者进入下一步的深加工,一般是催化重整生产溶剂油或提取萃类化合物;减一线可以直接进行调剂润滑油。 5.生产设备: 常减压装置是对原油进行一次加工的蒸馏装置,即将原油分馏成汽油、煤油、柴油、蜡油、渣油等组分的加工装置。原油蒸馏一般包括常压蒸馏和减压蒸馏两个部分。 a.常压蒸馏塔 所谓原油的常压蒸馏,即为原油在常压(或稍高于常压)下进行的蒸馏,所用的蒸馏设备叫做原油 常压精馏塔(或称常压塔)。 常压蒸馏剩下的重油组分分子量大、沸点高,且在高温下易分解,使馏出的产品变质并生产焦炭,破坏正常生产。因此,为了提取更多的轻质组分,往往通过降低蒸馏压力,使被蒸馏的原料油沸点范围降低。这一在减压下进行的蒸馏过程叫做减压蒸馏。

摘要 现如今,一个企业的市场竞争力在很大程度上取决于对自身财务与经营状况的正确分析与把握。许多企业的成功经验表明,财务与经营分析在现代企业发展中起着举足轻重的作用,它通过加速各项经济指标向生产力的转化推动了企业从小到大,从弱到强的长足发展,进而带动了整个产业的蓬勃和兴旺[1]。确定了企业财务状况的好坏,盈利能力的高低和偿债能力的大小,是投资者和债权人进行决策的重要依据。 本文以大石桥市全顺耐火材料为例,首先简单的介绍了财务报表分析的概念、程序、依据、标准以及基本方法。对财务报表分析理论进行了阐述。其次从偿债能力分析、盈利能力分析、营运能力分析三方面进行分析,通过分析,展示了大石桥市全顺耐火材料的财务状况和经营成果,提出该公司偿债能力弱、营运能力弱、资产运营效率低、赚取利润能力低的问题,并制定了各方面的解决措施加以解决。 关键词:财务报表,财务分析,报表分析

Abstract Now, an enterprise's market competitiveness depends to a large extent on their financial and operating status of the correct analysis and understanding. Many enterprises successful experience makes clear, financial and business analysis in the modern enterprise development plays a decisive role by foot, it accelerated the economic indicators to productivity change to promote enterprise from to big, from weak to strong rapid development, then led the entire industry is booming and flourishing, determines the enterprise 's financial situation is good or bad, profitability and the level of debt paying ability size, as investors and creditors are important basis for decision making. This article through to the Dashiqiao city transit fire-proof material

石油沥青期货相关知识 概述 众所周知,沥青是最古老的石油产品,人类在认识石油之前便开始使用沥青了。早在5000多年前人们发现了天然沥青,并且利用其良好的黏结能力、防水特性、防腐性能等特征,以不同的形式用作铺筑石块路的黏结剂,为宫殿等建筑物作防水处理,作为船体填缝料等。21世纪的今天,沥青作为工程材料在国民经济各部门有广泛的用途,在许多领域仍然是不可替代的产品,而且应用领域还在不断拓宽。 沥青是经过简单加工就可以生产出来的石油产品。早期沥青来自天然沥青矿,其大规模生产和使用是在大约100年前利用原油作为原料之后。只要原油选择合适,通过常减压蒸馏就可以得到铺路用的沥青,或再经过吹风氧化提高沥青的硬度就可得到屋面防渗、防水用沥青。 石油沥青经过一百多年的生产和发展,已经出现道路沥青、防水防潮、油漆涂料、绝缘材料等数十个品种和上百个牌号的产品。目前石油沥青已被广泛用于国民经济各个领域,特别是随着公路交通事业的发展,使用高等级道路沥青铺筑的路面越来越多。沥青的生产和使用已成为一个国家公路建设、房屋建筑等发展水平的主要标志。我国是发展中的第一大国,公路建设和建筑业持续高速发展,特别是近年来提出加大基础设施的建设,西部大开发等,对石油沥青的需求愈发强劲,市场容量很大。自1988年我国首条高速公路——沪嘉高速建成,高等级公路建设在我国迅猛发展。2011年高速公路通车里程达8.5万公里,截止“十二五”末期我国高速公路规划总里程将达到13.9万公里,成为世界高速公路总里程第一的国家。伴随着公路建设的飞速发展,石油沥青市场方兴未艾,我国无疑已经成为全球最大、最活跃的沥青市场。 沥青的概念及分类 尽管早在20世纪初,人们就企图将沥青做一个统一的定义,但是,迄今为止还没有定论。在国外关于沥青的名词有:bitumen,asphalt,asphaltic bitumen等。在国内一般将bitumen,asphalt,asphaltic bitumen均译为沥青,而在使用上,bitumen常常指天然沥青,asphalt常常指石油炼制所得的沥青。这里需要说明的是:在文献与著作中,美国习惯把来自石油加工所得渣油或由渣油氧化所得产物叫做“asphalt”,而欧洲则习惯地称之为“bitumen”。 沥青主要是指由高分子的烃类和非烃类组成的黑色到暗褐色的固态或半固态粘稠状物质,它全部以固态或半固态存在于自然界或由石油炼制过程制得。 沥青按其在自然界中获得的方式可分为地沥青和焦油沥青两大类。地沥青又分为天然沥青和石油沥青,天然沥青是石油在自然界长期受地壳挤压并与空气、水接触逐渐变化而形成

工商管理综合课程设计 题一、 去年底,分析化验公司的经理们又汇聚一堂,制定年底的重要决策,首席行政总监简祜强照例没有参加他们的讨论。会后,他问大家:“今年,我们打算去哪里呢?”“罗马”,他们回答。“罗马不错。”简祜强挺高兴今年“学习假期”能如期进行。这家吉隆坡的环保服务公司每年都要关门九天,让全体员工(共28人)公费集体出游,他们度假时拍的照片贴满了会议室。这边是他们身 穿夏装,在泰国摆的各种姿势,那边是冬装裹身,在瑞士挤成一团;另一面墙上 还有背景各异的许多合影,例如法国艾菲尔塔、中国的紫禁城和美国的国会大厦。除度假支付的费用外,公司关门还造成了一笔不少的营业收入损失,这算是一种管理办法吗?对简祜强而言,这是唯一的办法。他认为,公司必须留出时间和财力用于学习,费用大约占工资总额的10%到20%。观光能激发人们讨论和思 考一国一城的兴衰变化。例如,员工们可以思考,文化上同样富足的威尼斯为何 与佛罗伦萨相反,其古老结构并没有促进经济活动的发展。简祜强说“度假时的学习效果更好。”学习对分析化验公司促进不少。在过去六年中,它已将业务 从生产棕榈油之类的试验性产品转为处理和回收工业废料。这种转变来自于他们清醒地认识到哪些是马来西亚的夕阳产业和朝阳产业。简祜强说道:“拥有富有知识的工作人员,可使公司更快、更平衡地改变或实施计划”。在当今管理界,学习型组织是一个最为流行而又最受人误解的概念。面对这个智力是主要经济资源的时代,比竞争对手学得快被视为最根本的竞争能力。所有的组织理论都要求经理人去学习,并且将新的理论和方法付诸实施。如今,企业日益关注的是学习和变革之间的关系。要想学习富有成效,企业必须有能力、有意愿进行变革。 问题:(1)学习型组织是由谁提出来的? 学习型组织最初的构想源于美国麻省理工大学佛瑞斯特教授。1965年,他发表了一篇 题为《企业的新设计》的论文,运用系统动力学原理,非常具体地构想出未来企业组织的 理想形态——层次扁平化、组织信息化、结构开放化,逐渐由从属关系转向为工作伙伴关系, 不断学习,不断重新调整结构关系。这是关于学习型企业的最初构想。彼得·圣吉是学习型组织理论的奠基人。他于1990年完成其代表作《第五项修练——学习型组织的艺术与实务》。

江苏省高等教育自学考试 ( 2016 年) 本科毕业论文 题目美斯特有限公司财务报表分析 专业会计 主考学校南京财经大学 姓名 准考证号 专科院校 指导教师 起止日期 2016年03月-2016年05月

目录 一、美斯特有限公司简介 (1) 二、财务报表分析综述 (2) 三、财务报表相关财务指标分析 (2) 四、财务报表综合分析 (9) 五、数据分析及结论 (9)

美斯特有限公司财务报表分析 王彤彤 【摘要】财务报表分析,又称财务分析,是通过收集、整理企业财务会计报告中的有关数据,并结合其他有关补充信息,对企业的财务状况、经营成果和现金流量情况进行综合比较和评价,为财务会计报告使用者提供管理决策和控制依据的一项管理工作。 随着我国经济的发展,财务报表分析对企业相关利益者而言有着至关重要的作用,深入的分析可及时向财务报表使用者提供企业的财务状况、经营成果和现金流量等信息,评价企业的偿债能力、营运能力和盈利能力,帮助其作出决策。本文通过对美斯特有限公司财务报表进行分析明确问题所在,促使该公司制定有效的改进措施,提高管理水平,促进生产经营正常发展。 【关键词】美斯特有限公司财务报表分析财务比率 随着市场经济的不断发展和企业经营管理的规范化,企业财务报表分析在企业财务管理中的地位越来越重要。企业需要及时发现财务会计及企业经营中的问题,就必须通过财务报表中的分析数据做出正确的判断。在分析财务报表的过程中一定要注意综合运用不同的分析方法,运用财务数据发现公司存在的问题,从而为利益相关者的决策提供正确的帮助。 一、美斯特有限公司简介 美斯特股份有限公司(以下简称美斯特)创立于1995年,主营业务涵盖了冰箱、空调、冷柜等白色家电领域产品的研发、制造、营销和售后服务,产品远销100多个地区。生产基地分布于青岛、北京、南京扬州等多个城市,具有年产冰箱(含冷柜)100万台、空调70万套、洗衣机50万台的能力。美斯特在青岛、南京两地设立了研发中心,由500多名技术人员组成了业内大规模、专业的研发团队,时刻与世界主流家电技术保持同步,推进着研究成果的不断创新,致力提升人们的生活品质。美斯特一直秉承“技术立企、以人为本”的核心理念,始终把技术作为发展的第一推动力,不断追求研发深度,持续提升自主创新能力。凭借领先的技术和一流的品质,美斯特的产品受到消费者持续的吹捧。 美斯特从技术研发、工艺质量、生产制造、物流运输、市场销售等各个环节充分共享资源,整体布局,各有侧重,协同运作,均衡发展,形成各自独特的产品风格和优势,培养各自鲜明的品牌个性,全面满足不同国度和地域、不同特征和偏好的消费者需求。

石油沥青产品按其用途可分为道路石油沥青、建筑防水石油沥青、各种专用石油沥青。目前在炼厂中沥青的生产方法主要有蒸馏工艺、氧化工艺、溶剂脱沥青工艺和调和工艺,同时还有针对生产乳化沥青和改性沥青的乳化工艺和改性工艺。 一、沥青生产工艺 (1)蒸馏工艺 蒸馏工艺是在炼油厂内采用塔式蒸馏法将原油经过加热汽化、冷凝、精馏使之按沸点范围分为汽油、煤油、柴油和蜡油等轻质产品馏分,从分馏塔顶和侧线分别抽出,同时原油中所含高沸点组分浓缩而得到石油沥青。用蒸馏法直接得到的沥青大部分都是用于道路沥青,它是道路沥青生产中加工最简便、生产成本最低的一种方法,沥青总产量的70%~80%都是用蒸馏法生产的。正确选择原油是采用蒸馏法生产优质道路沥青的先决条件。一般而言,环烷基原油和蜡含量低的中间基原油或稠油是生产道路沥青的适合原料,用这类原油生产的道路沥青具有延度高、理想的流变性能、与石料结合能力强、低温时抗变形能力大、路面不易开裂、高温时不易流淌、不易出现拥包和车辙,具有好的抗老化性能等优点;而石蜡基原油和蜡含量较高的中间基原油则不适合用蒸馏法生产道路沥青。 (2)氧化工艺 沥青生产的氧化工艺是在一定温度条件下向软化点低、针入度及温度敏感性大的减压渣油和溶剂脱油沥青或二者的混合物中吹入空气,使其组成发生变化,宏观变现为软化点升高,针入度和温度敏感性变小,以达到沥青的规格指标和使用性能要求。该过程通过改变原料的组成和氧化条件可以生产道路沥青、建筑沥青和其他专用沥青。沥青氧化的影响因素主要是氧化温度、氧化风量和氧化时间。当生产高软化点专用沥青时则采用高的反应温度或延长氧化时间的方法来生产。

对于某些要求要求针入度指数较高或要求弹塑性较大的沥青,则可采用调整原料油中调和组分的比例或催化氧化的方法来生产。 氧化沥青工艺流程如图 塔式氧化沥青装置的工艺流程 (3)溶剂脱沥青工艺 溶剂脱沥青是利用轻烃对渣油中各组分的不同溶解能力将渣油分离,得到不含沥青质的脱沥青质和沥青质的脱油沥青。溶剂脱沥青是调节渣油组成的有效手段,它在道路沥青生产中,尤其是从不能通过蒸馏生产合格道路沥青的原油中生产合格道路沥青具有重要作用。研究表明,大部分原油通过溶剂脱沥青都可以生产合格道路沥青,并且该工艺的脱蜡效果也很明显。溶剂脱沥青的原理是利用非极性的低分子烷烃溶剂对于渣油中各个组分的溶解度不同,从渣油中分离出富含饱和烃和芳烃的脱沥青油,同时得到含胶质和沥青质的浓缩物。中国目前使用的溶剂主要是丙烷、丁烷,也有少数用戊烷的。溶剂脱沥青装置用于制取润滑油料时,多以丙烷为溶剂,同时得到抽于沥青。用于生产催化裂化或加氢裂化原料时,以丁烷或戊烷为溶剂,既可提高抽出油收率,也相应提高了沥青的软化点。 下图是以丙烷为溶剂的脱沥青基本流程

学号 院系经济管理学院西安翻译学院XI’AN FANYI UNIVERSITY 本科毕业论文 Thesis for Bachelor’s Degree 题目耐克公司的财务报表分析 学生姓名××× 指导教师××× 学科专业国际经济与贸易 2014年5月

诚信声明 本人郑重声明:本人所呈交的毕业论文,是在导师的指导下独立进行研究所取得的成果。毕业论文中凡引用他人已经发表或未发表的成果、数据、观点等,均已明确注明出处。除文中已经注明引用的内容外,不包含任何其他个人或集体已经发表或在网上发表的论文。 本声明的法律结果由本人承担。 签名: 日期:年月日

耐克公司的财务报表分析 姓名自己填××× 摘要:随着我国市场经济体制的深化以及资本市场的快速发展,企业外部环境发生了巨大变化。财务报表分析不仅是企业内部的一项基础工作,而且对财政、税务、银行、审计及企业主管部门和广大投资者全面了解企业生产经营情况,正确评价企业绩效,从外部推动企业挖潜增效和改善管理起着不可替代的作用。但是单纯从财务报表的简单数字和文字上得不出实质性的成果,而要利用一定的分析方法和分析技巧,同时结合实际情况,正确认识财务报表本身的局限性和非正常影响因素,对资产负债表、利润表和现金流量表进行全面综合分析,以便做出科学决策,这个系统的动态过程就是财务报表分析。 本文以耐克公司为例,从财务分析的内涵入手,介绍了企业财务分析的基础资料以及目前常用的财务分析方法。对现行常用财务分析指标进行了详细的分析研究,并运用财务比率分析指标对耐克公司综合财务状况进行分析和评价。最后,分析了常用财务比率分析存在的局限性,并从企业偿债能力、营运能力和盈利能力等几个方面对其指标提出了改进建议。运用财务指标来评价企业的整体盈利能力、偿债能力、资产的营运效率、资产周转率、现金流量以及持续发展能力进行分析等探索如何进行财务报表分析,并对财务报表分析的局限性和影响因素提出自己的观点。 关键词:财务报表;财务报表分析;财务指标;局限性 Nike company financial statement analysis Abstract:With deepening of market economy system in our country and the rapid development of capital market, great changes place in enterprise external environment. Financial statement analysis is not only a basic work within the enterprise, and the fiscal, taxation, banking, audit and enterprise to fully understand the enterprise production and management departments and the broad masses of investors, the correct evaluation of enterprise performance, from the outside to promote enterprise development efficiency and improving

财务管理学课程设计说明

财务管理学课程设计 一、课程设计教学目的及基本要求 《财务管理课程设计》是财务管理专业开设的一门实践教学课程。开设本课程的目的和任务,主要是:培养学生运用财务管理的基本理论和方法—财务分析解决实际问题的能力。 本课程的先修课程:基础会计学、财务会计学、财务管理学、 基本要求:经过本课程设计,要求学生了解财务分析的作用和内容,在理解财务分析方法的基础上,以企业财务报告及其他相关资料为依据,对企业的财务状况和经营成果进行评价和剖析。 二、财务管理学课程设计构成 1 行业分析 2 企业战略分析 3 会计分析 4 财务分析 5 财务预测 6 估值 三、行业分析 必须准确评价不同行业的吸引力大小及由此决定的行业盈利潜力,并进而明确影响一个行

业获利性的决定因素,只有这样,才能预测一个行业未来的获利性。此外,由于行业结构影响企业的竞争行为并决定了行业的获利性,所以,行业结构分析对于竞争战略的选择同样是重要的。首先,它有助于企业明确应该怎样通过适当的战略来改变行业结构和竞争行为,并进而增加行业的获利性;第二,了解企业应该如何竞争以满足顾客需求有助于企业认识和明确行业内竞争优势的来源,从而充分利用各种机会。 概括说来,行业结构分析的目的在于: 1、明确影响企业竞争行为和获利性的行业结构的主要特点,同时分析行业结构、竞 争态势和获利水平之间的关系。 2、根据行业的回收投资能力评价一个行业的吸引力。 3、根据行业结构的变化趋势预测其未来获利能力的变化。 4、帮助企业寻找和利用影响行业结构的机会以缓解企业之间的激烈竞争,并进而改 善行业的获利性。 5、深入分析行业的竞争态势和顾客需求的特点,以便明确一个行业的关键成功因素

沥青产品生产工艺流程培训 一、原材料介绍 1、基质沥青:用于生产改性沥青,掺加改性剂进行改性的基础 沥青 2、SBS: 沥青改性剂,可提咼沥青的路用性能 3、橡胶粉: : 沥青改性剂,可提咼沥青的路用性能 4、硫磺:沥青稳疋剂,起稳疋作用,使改性剂不产生沉淀。 5、抽出油:石油馏分溶剂精制的抽出液经脱除溶剂后的油, 做道路沥青的调合组分。 二、生产流程 1、改性沥青生产流程 基质沥青通过卸油槽进入基质沥青罐,再通过基沥沥青泵进入高温罐升温至160-170 C通过快速升温罐升至180-195 C,通过阀门控制进入溶胀罐,投料并保持搅拌,溶胀30分钟后通过高速剪切机(或胶体磨)剪切到反应罐,加入硫磺搅拌30分钟通过成品泵打进成品罐,装车。 2、橡胶沥青生产流程 基质沥青通过卸油槽进入基质沥青罐,再通过基沥沥青泵进入高温罐升温至160-170 C通过快速升温罐升至180-195 C,通过阀门控制进入溶胀罐,投入橡胶粉并保持搅拌,溶胀30分钟后通过高速剪切机(或胶体磨)剪切到反应罐,通过成品泵打进成品罐,装车。 3、乳化沥青生产流程

乳化沥青主要由以下五种主要的材料组成:沥青、水、乳化剂、 酸和改性剂,为了储存稳定或者是为了满足其他的特殊用途,还会惨加少量的添加剂。 乳化沥青的生产流程可以分为以下四个过程:沥青准备,皂液准备,沥青乳化,乳液储存。 (1 )、沥青的准备 沥青是乳化沥青中的最主要组成部分,一般占到乳化沥青总质量的50%-65% 。 (2 )、皂液的准备 皂液由水、酸、乳化剂等材料组成在进入乳化设备前的温度一般控制在55-75 C之间。 (3 )、沥青的乳化 将合理配比的沥青和皂液一起放入乳化机,经过增压、剪切、研磨等机械作用,使沥青形成均匀、细小的颗粒,稳定而均匀的分散在皂液中,形成水包油的沥青乳状液。合适的乳化沥青出口温度应在85 C左右。 (4 )、乳化沥青的储存 乳化沥青从乳化机中出来,经冷却后进入储罐。大型的储罐中应配置搅拌装置,定期进行搅拌。以减缓乳化沥青的离析胶体磨

《财务管理》课程实践教学方案 一、实践教学目的和要求 本课程实践教学的目的是培养学生学以致用的能力,提高学生综合素质。 本课程实践教学的基本要求是在理论教学的同时,注意理论联系实际,运用现实经济生活中的例子和情境,加强学生财务预测、决策、分析等技能的训练,培养学生发现问题、分析问题和解决问题的能力。 二、适用专业 会计学、工商管理 三、选题原则 1、遵循教学大纲的要求 2、突出应用能力的训练 3、便于操作 四、实训方法 本课程实践教学通过专题实训进行,主要方法有: 1、实地调研:到企业参观访谈、调查研究,了解财务管理的实际环境。 2、网上实战:利用网上公开信息,运用所学知识对上市公司进行诊断分析。 3、创业设计:让学生通过市场调研,提出创业项目,运用所学知识制定筹资、投资方案。 4、角色扮演:让学生扮演企业理财过程中涉及到的各利益相关者,如银行人员、顾客、企业内部有关人员等,演练沟通的技巧、体验看问题不同的视角,探寻有效解决问题的途径。 五、具体实训项目(供参考) 财务管理实训教学设计一: 企业财务管理实地调查 一、调查目的 通过实地调查活动,使学生了解某个具体企业(名称、性质、经营范围等)财务活动的内容、财务管理中要处理的主要财务关系、财务管理的目标和基本环节,同时了解企业组织结构安排,理解财务管理的特点、作用及在企业管理中的重要位置,增强对财务管理的感性认识,激发学习兴趣和热情,训练沟通合作能力,为本课程学习奠定基础。 二、学习内容准备 1.企业组织形式2.财务管理的对象

3.财务管理目标4.财务管理的环节 三、课时与地点 学员自己的工作单位或其他便于调查的单位,实训时间为4课时。 四、任务要求 1.每个教学班都要建立学习小组,调查采访分组进行,小组负责人组织本组社会调查活动。 2. 每个小组根据调查目的和学习内容,拟订具体调查题目或提纲,通过小组讨论,合理利用资源落实被调查单位,明确具体分工;实地调查采访过程中要注意礼仪,能准确流利地表达调查目的和内容。 3.对调查采访资料进行整理和总结,每个小组完成一篇调查报告(字数1000左右)。调查报告中要反映该企业财务活动的具体内容、需要处理的主要财务关系、企业组织结构图、企业的目标以及财务管理的目标等。为了保护被调查企业秘密,企业的真实名称不用写出,可以用字母代替(如A企业)。 4. 调查报告呈交方式:每个小组撰写的调查报告要提交课程辅导老师,并在教学点进行课堂或论坛交流,向大家公开介绍所调查的企业情况,每个教学点要将小组汇报中完成最好的调查报告或视频上传到江苏电大在线平台财务管理课程课程论坛中。 财务管理实训教学设计二: 项目投资和筹资分析 一、实训目的 通过本次教学活动,让学生对投资项目决策的基本程序和方法有进一步的理解和认识,学会分析影响项目投资的主要因素,掌握项目现金流量的估算方法与

目录 摘要 (1) ABSTRACT (2) 一、行业背景及企业简介 (3) (一)行业背景 (3) (二)企业简介 (4) 二、财务报表指标分析 (5) (一)偿债能力指标分析 (5) (二)营运能力指标分析 ....................................................................9((四)现金流量指标分析 .. (13) (五)小结 (14) 三、同行业对比与总结 (15) (一)流动性对比分析 (16) (二)盈利发展能力对比分析 (17) (三)小结 (17) 结束语 (18) 致谢 (19) 参考文献 (20)

摘要 财务报表反映了一个企业的经营成果和财务状况,对财务报表进行分析,能为利益相关者特别是投资者提供企业偿债能力、获利能力、营运能力和发展能力等方面的财务信息,使报表使用者据以了解公司过去的经营业绩,衡量公司目前的财务状况,预测公司未来的发展趋势判断并为财务决策、财务计划和财务控制提供依据。本文在企业财务分析理论的基础上,以武汉中百控股集团股份有限公司为研究对象,以中百集团2010~2012年的资产负债表、利润表、现金流量表的数据以及其他相关资料为基础,揭示各相关指标背后所包含的信息,对其偿债能力、资产管理能力、盈利能力和发展能力做出科学、准确的评价与判断,同时本文选择了同行业内企业武汉武商集团作为参照,对比分析中百集团财务报表中反映出的优劣势,并得出相关研究结论。 关键词:中百集团;财务报表;财务分析

ABSTRACT Financial statements always reflect a company's operating results and financial conditions. Financial statement analysis provides the stakeholders with corporate solvency, profitability, operating capability, development capability and other financial information to enable information users to know the corporate information of past performance of operating, the current performance and finance situation and the future of the company, with which the users can make financial decision, financial plans and financial control. This paper chooses Zhongbai as a study case, collects its balance sheets, income statements and cash flow statements during the period from 2010 to 2012 and other data, to expound its solvency capacity, assets management capacity, profitability and development capacity in a scientific framework. Simultaneously, this paper compares Zhongbai with Wushang, an advanced competitor in Wholesale and Retail Trade Industry. Zhongbai’s disadvantages reflected from its financial statements are presented before conclusion. Keywords: Zhongbai; Financial statement; Financial Analysis

1前言 国投新集能源股份有限公司新集一矿西副井马头门底板下段立井井壁位于以泥岩为主的软弱岩层。泥岩易风化且遇水膨胀,当井筒掘砌后,周边围岩松动圈在产生、发展过程中出现碎胀变形的同时,破裂岩体产生宏观裂隙,从而导致围岩强度降低,松动圈再次扩大,并且加剧了具有膨胀性岩石的物理化学膨胀和力学膨胀,体积成倍增加,其过程中的岩体膨胀变形压力巨大。此时,如立井井壁无法承载巨大的膨胀压力,将造成混凝土井壁开裂破坏,因此,泥岩的吸湿膨胀特性可能会导致井壁结构失效。 为保证新集一矿西副井马头门处立井井壁施工的安全可靠性,项目部针对该段软弱岩层,提出采用新型井壁结构,其中沥青板调压滑动层是一种重要复合材料,为确保其力学特性满足设计要求,安徽理工大学地下工程结构研究所在其配合和性能试验基础上,专门进行了加工工艺研究,具体报告如下。 2沥青滑动层材料性能要求 本复合材料的性能是根据材料在新型井壁结构中的作用,并参考以往经验和国内外有关资料,并通过实验试验而确定。 对于调压滑动层材料,由于在井壁外起调压、滑动和缓冲作用,所以要求其具有一定的流变性,适当的压缩性,并具有一定的强度。也就是说,此材料的使用,既要满足易于地层与井壁间滑动以及调整不均匀地压,以改善井壁受力情况,因此应具备一定的流变性和可压缩性;又要具有一定的强度,方便施工搬运等。

根据多种材料,多种配合的反复试配及筛选,参照要求的性能指标,最后决定采用三种材料复合即沥青、珍珠岩和粉煤灰。然后又经过进一步的配制得出一种最佳配合比,其物理力学性能指标如下表(表1) 表1沥青调压滑动层材料的物理学参数 使用材料配比容重(千克/立方米) 1:0.4:1.1 1093 沥青+膨胀珍珠岩+粉 煤灰 抗压强度(MPa) 抗剪强度(MPa)试压温度(℃) 压缩30%压缩50% 0.8 1.1 ﹤0.50 20 3材料特性及来源 沥青滑动板材料以石油沥青油-100甲(或乙)作为粘结材料,膨胀珍珠岩和电厂粉煤灰为其粗细骨料,它们的理化指标及其用量分别由下列表给出。 表2沥青材料的物理性能及技术标准 项目100号甲100号乙 针入度(25℃,100g)1/10mm 81-120 81-120 延度(25℃)cm,不小于80 60 软化点(环球法)℃,不小于40 40 溶解度(三氯甲浣,四氯化碳或萃)%99 99

XXXX大学 学年论文 题目:企业财务报表分析学生姓名: 学生学号: 院系名称: 专业班级: 指导教师: 年月日

摘要 随着市场经济的不断发展和企业经营管理的规范化,企业财务报表分析在企业财务管理中的地位越来越重要。企业需要及时发现财务会计及企业经营中的问题,就必须通过财务报表中的分析数据做出正确的判断。在分析财务报表的过程中一定要注意综合运用不同的分析方法,运用财务数据发现公司存在的问题,从而为利益相关者的决策提供正确的帮助。企业财务报表分析必须掌握科学的分析方法,并应充分考虑其适用性与局限性,文章从财务报表分析的内容、方法、局限性及改进的办法等方面加以论述。财务报表反映了一定时期内会计主体的财务状况、财务成果及现金流量的信息载体,是揭示企业财务信息的主要手段,是财务报告的核心内容。财务报表使用者如何解剖报表信息内涵,解读报表所传递的信息,对财务报表分析的重点放在哪些问题上,又该如何科学分析,这些问题成了企业财务报表分析的关键所在。 关键词:财务报表;企业管理;应对策略

目录 第1章财务务报表分析概述 (3) 1.1 财务报表分析概述 (3) 1.2财务报表分析的内容及其方法 (4) 1.2.1财务报表分析的内容 (4) 1.2.2财务报表分析的方法 (6) 第2章财务报表分析中存在的问题 (8) 2.1报表项目名实不符 (8) 2.2现行财务报表自身的局限性 (8) 第3章具体对策 (10) 3.1对财务报表自身的改革 (10) 3.2竞争优势分析 (10) 第4章企业财务报表分析 (12) 4.1企业经营成果分析 (12) 4.1.1企业盈利状况分析 (12) 4.1.2成本费用要素分析 (13) 4.1.3量本利分析法 (13) 4.1.4盈利结构分析法 (13) 4.1.5企业盈利能力评价 (14) 4.2现金流量分析 (14) 4.2.1现金流量净额构成分析 (14) 4.2.2现金流量对企业经营状况影响分析 (15) 4.3企业负债及偿债能力分析 (16) 4.3.1短期偿债能力分析 (16) 4.3.2长期偿债能力分析 (16) 4.4企业资产管理绩效分析 (17)

目录 一、课程设计一:资金时间价值的应用 (2) 二、课程设计二:像小贩和CEO一样思考 (3) 三、课程设计三:蒙科蒂葡萄酒公司设备决策案例 (5) 四、课程设计四:四通公司的短期筹款决策 (7) 五、课程设计五:迅达航空公司的长期筹资决策 (7) 六、课程设计六:股票投资的基本分析方法 (9) 七、课程设计七:债券投资的基本分析方法 (10) 八、课程设计八:财务分析案例 (11) 九、课程设计鉴定表………………………………………………

一、课程设计一 (一)实训名称:资金时间价值的应用 (二)实训目的:通过本实训使学习者掌握资金时间价值的应用(三)解答过程: 通过分析某公司的两种房款购置方案,来计算两种购置方案的资金时间价值。 第一种方案:由资料可知,第一种方案属于先付年金时间价值的计算,即计算先付年金现值。先付年金现值是指一定的计算期内每一等分时间的期初等额收付款项的复利现值之和。先付年金现值的计算公式如下: V0=A·[PVIFA i,(n-1)+1] 其中:V0:先付年金现值 A:年金 PVIFA(i,n-1):年金现值系数 n:时间期限,以一年为一个单位 i:利率 本题中,n=10,i=10% 从而算出第一种方案的年金现值: V0=20·[(PVIFA10%,9)+1] 查表得:PVIFA10%,9=5.759 则 V0=20*(5.759+1)=135.18万元 因而通过计算得出,第一种方案的年金现值为135.18万元。 第二种方案:由资料可知,本方案属于递延年金时间价值的计算。递延年金的现值是指一定计算期内,从第二个等分时间之后发生年金收付的复利现值之和。递延年金现值的计算公式如下: V0=A·PVIFA i,n·p PVIF i,m 其中 V o:递延年金现值 A:年金

石油沥青 摘要:石油沥青是原油馏分之一,常温下呈黑色的无定型固体。性质特殊,生产工艺复杂,用途广泛。市场需求大。是不可多得的宝贵资源。 目录 第1节石油沥青性质 (1) 第2节石油沥青生产 (2) 第3 节常用石油沥青的用途 (6) 第4节石油沥青市场展望 (7) 姓名:戚本杨 班级序号: 30 学号: 201100961 班级:储运11101班 院系:石油工程学院 日期: 2013 -11-13

(一)石油沥青性质 石油沥青约占石油产品总量的3%,。具有很好的粘结性, 绝缘性和不渗水性,并能抵抗多种化学药物的侵蚀,石油沥青是石油中最重,组成结构最复杂的组分,除乳化沥青外,常温下沥青是黑色无定型固体,具有脆性,断面有光泽。具有以下性质: 一、黏滞性(黏性):石油沥青的黏滞性是反映材料内部阻碍其相对流动的一种特性,是划分沥青牌号的主要性能指标。沥青的黏滞性与其组分及所处的温度有关。当地沥青质含量较高、又有适量的树脂、且油分含量较少时,黏滞性较大。在一定的温度范围内,当温度升高,黏滞性随之降低,反之则增大。建筑工程中多采用针入度来表示石油沥青的黏滞性,其数值越小,表明黏度越大,沥青越硬。针入度是以250C时100g重的标准针经5s沉入沥青试样中的深度表示,每深1/10 mm,定为1度。 二、塑性:塑性是指石油沥青受外力作用时产生变形而不破坏,除去外力后仍保持变形后形状性质,它是石油沥青的主要性能之一。石油沥青的塑性用延度表示。延度越大,塑性越好,柔性和抗断裂性越好。延度是将沥青试样制成∞字形标准试件,在25t水中以5cm/min的速度拉伸,直至试件断裂时的伸长值,以“cm”为单位。 三、温度稳定性:温度稳定性是指石油沥青的黏滞性和塑性随温度升降而变化的性能,是沥青的重要指标之一。在工程中使用的沥青,要求有较好的温度稳定性,否则容易发生沥青材料夏季流淌或冬季变脆甚至开裂等现象,使防水层失效。通常用软化点来表示石油沥青的温度稳定性,即沥青受热由固态转变为具有一定流动态时的温度。软化点越高,表明沥青的耐热性越好,即温度稳定性越好。沥青的软

《财务管理》课程设计 1.课程定位和课程设计 1. 1课程性质与作用 课程的性质:本课程是税务专业的行业通用能力培养课程,是校企合作开发的基于管理企业资金运动工作过程的课程。 课程的作用:本课程是税务专业的行业通用能力培养模块课程之一,是以企业资金运动为核心,以资金的筹集、投放、营运、分配、成本管理及财务分析为对象,重点解决企业资金筹集的方式、资金结构的确定,项目投资的选择,收益分配的方法、运营资金管理及财务分析方法等问题的一门综合化课程。通过学习本门课程使学生能够编制财务计划,进行财务分析,具有参与企业筹资,投资管理的能力。 前导课程: 财税基础知识、基础会计、财经法规与会计职业道德 后续课程:财务报表分析、税收筹划 1.2课程基本理念 本课程根据基于工作过程的课程开发的高职教育理念,与企业一线行业专家合作开发,《财务管理》课程的设计,以就业为导向,以能力培养为宗旨,以适应岗位胜任能力为线索,通过专业教师与行业专家一道对会计专业就业岗位群进行任务与职业能力综合分析,确定财务管理就业岗位群的典型工作任务及相关职业能力,专业教师在此前提下,结合学生学习特点及未来可持续发展的基础上,将典型工作任务转化为学习领域,形成《财务管理》课程,以提高《财务管理》课程的实用性。 1.3课程设计思路 当前,中小企业的财务人员核心工作是会计核算、纳税申报与企业财务管理工作。这其中胜任会计核算、纳税申报工作的人才较多,但同时又胜任财务管理工作的人才较少。这对以中小企业为主要就业对象的高职院校税务专业人才的培养教育提出新的要求,即:加强财务管理知识与技能的培养,为《财务管理》课程标准的制定指明了方向。

本文部分内容来自网络,本司不为其真实性负责,如有异议请及时联系,本司将予以删除 == 本文为word格式,下载后可编辑修改,推荐下载使用!== 财务报表分析论文开题报告范文 一、选题的目的、意义 财务报表分析是指财务报告的使用者用系统的理论与方法,把企业看成是在一定社会经济环境下生存发展的生产与分配社会财富的经济实体,通过对财务报告提供的信息资料进行系统分析来了解掌握企业经营的实际情况,分析企业的行业地位、经营战略、主要产品的市场、企业技术创新、企业人力资源、社会价值分配等经营特性和企业的盈利能力、经营效率、偿债能力、发展能力等财务能力,并对企业作出综合分析与评价,为相关经济决策提供科学的依据。 财务报表能够全面的反映企业财务状况等,但是单纯从报表上的数据不能说明企业经营状况的好坏与经营成果的高低,只有将财务指标与相关数据进行比较才能说明企业财务状况所处的地位,因此要进行财务报表分析。从目前的企业发展来看,财务管理不但是一项基础工作,还是关系到企业财务核算和整体经营的重要手段之一。在财务管理过程中,财务报表分析是一项重要的工作内容,通过对财务报表的有效分析,可以获知企业整体财务经营状况,并以此为依据,制定企业未来发展战略,提高企业经营管理的实效性。基于这种考虑,在企业经营管理过程中,应对财务报表分析引起足够的重视,并认识到财务报表分析的重要性,推动财务报表分析工作取得实效。它为企业的投资者、债权人、经营者及其他利益相关者了解企业过去、评价企业现状、预测企业未来、做出正确决策提供了准确的信息和依据。它可以评价一个企业经营绩效的大小,可以为政府、税收、金融等部门进行监管提供依据,此外,通过分析,随时找出企业在理财中存在的问题,不断进行调整,提出相应的措施,保证企业的各项工作按既定的目标进行,由此可见,财务报表分析是企业经营管理中不可或缺的一部分。 二、资料综述(字数300以上) 李振寰在《财经界》201X年第11期发表的《浅谈财务报告分析在评价企业经营管理现状中的作用》中描述,在市场经济体制中,企业的经营管理对企业来说越来越重要。企业经营管理中,又以财务管理最为重要,因此在企业经营管理中财务报表分析的作用也越来越大。财务报表分析的主要目的是给企业财务管理工作提供相应的信息,与此同时,企业财务报表分析还能对企业过去经营业绩进行评价,对企业经营管理现状进行准确评估以及对企业未来发展趋势的预测。