第二章会计要素与会计等式(用)

- 格式:ppt

- 大小:4.53 MB

- 文档页数:101

第二章会计要素与会计等式一、会计对象1、概念:社会再生产过程中的资金运动,是会计所反应和监督内容(客体)2、对各类会计主体资金运动的考察工业企业的资金运动①资金运动的基本状况:✧三个阶段:投入、使用与退出✧三个过程:供应、生产与销售✧若干种资金形态的变化②工业企业会计对象的具体内容(会计要素):资产,负债,所有者权益,收入,费用,利润商品流通企业资金运动及会计要素具体内容①资金运动状况:三个阶段,两个过程②运动特点及会计要素内容:同工业企业行政、事业单位资金运动及会计要素具体内容①运动状况:两个阶段:无循环,周转②要素内容:资产;负债;净资产;收入;支出(预算资金及其收支)③运动特点:直线式的一次运动二、会计要素—资产1、含义2、内容①资产定义:由过去发生的交易或事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源。

基本特征✧企业过去发生的交易或事项形成:包括购买、生产或其他交易或者事项形成的结果注:预期在未来发生的交易或者可能产生的结果不属于现在的资产。

✧企业拥有或控制:拥有至企业享有某项资源的所有权(如企业购置的设备);控制是指虽然不享用某项资源的所有权,但该资源能够被企业控制(借入款项,融资注入设备)✧预期会给企业带来经济利益:直接或间接导致现金和现金等价物流入企业的潜力——资本要素最本质的特征注:不具备该特征的资源不能再确认为企业资产(如已报废的房屋,设备)4、资产要素的组成内容①流动资产:企业可以在1年内或者超过1年的一个营业周期(企业根据其经营活动的特点而划分的营业期间)内变现和耗用的资产。

③非流动资产:企业不能在1年或者超过1年的一个营业周期内变现和耗用的资产。

组成内容:长期股权投资;固定资产;无形资产;投资性房地产;生物资产;其他资产三、会计要素—负债➢定义:企业过去的交易、事项所形成的、预期会导致经济利益流出企业的现时义务。

➢基本特征:✧过去的交易或事项所形成的现时义务:企业在现行条件下(如过去以签订借款合同或收到应付款的账单)已承担的义务。

第二章会计要素与会计等式一、单项选择题1、下列各项中,()不属于企业资产。

A、股本B、融资租入的设备C、经营租出的厂房D、非专利技术2、某企业6月初资产总额为15万元,负债总额为5万元,6月发生下列业务:取得收入共计6万元,发生费用共计4万元,假定不考虑其他因素,6月底,该企业所有者权益总额为()万元。

A、12B、17C、16D、103、下列各项中,不属于资产的项目是()A、预收账款B、应收账款C、预付账款D、库存现金4、资产按照正常对外销售所能收到的现金或现金等价物扣减该资产至完工估计将要发生的成本、销售费用以及相关税费后的金额计量的价值.称为()。

A、历史成本B、重置成本C、可变现净值D、现值5、资产按照购买时所支付的现金或者现金等价物的金额计量的价值,称为()。

A、历史成本B、重置成本C、公允价值D、现值6、下列各项中,不应计入营业成本的是()。

A、原材料的销售成本B、计提应收账款坏账准备C、商品销售成本D、出租包装物的成本7、下列费用中,不构成产品成本,而应直接计入当期损益的是()。

A、直接材料费B、期间费用C、直接人工费D、制造费用8、下列各项中,不属于收入的是()。

A、提供劳务的收入B、销售材料的收入C、营业外收入D、固定资产租金收入9、下列属于反映企业经营成果的会计要素是()。

A、资产B、负债C、费用D、所有者权益10、“预收款项”在资产负债表中,应属于()项目。

A、流动资产B、非流动资产C、流动负债D、非流动负债11、下列关于会计要素表述中,正确的是()。

A、负债是企业承担的潜在义务B、利润是企业一定期间内收入减去费用后的净额C、资产预期能给企业带来经济利益D、收入是导致所有者权益增加的经济利益的总流入12、某项经济业务的发生既没有增加也没有减少资产,则可能导致()。

A、负债和所有者权益同时增加B、负债和所有者权益同时减少C、负债和所有者权益一增一减D、负债和所有者权益也不变动13、明确产权关系的重要标志是()。

第二章会计要素与会计等式一﹑本章重要名词1.会计要素2.资产3.负债4.所有者权益5.收入6.费用7.利润二﹑本章关键问题(一)什么是会计要素?会计要素包括哪些内容?(二)简述资产与权益的平衡关系。

(三)经济业务有哪几种类型?每类经济业务变动会引起资产与权益发生什么样的变化?会不会破坏资产与权益的平衡关系?三﹑单项选择题1.资产通常按流动性分为()。

A.有形资产与无形资产B.货币资产与非货币资产C.流动资产与非流动资产D.本企业资产与租入的资产2.下列各项目中属于负债的是()。

A.预收账款B.库存现金C.存货D.股本3.下列会计等式中不正确的是()。

A.资产 = 负债 + 所有者权益B.负债 = 资产 - 所有者权益C.资产–负债 = 所有者权益D.资产 + 负债 = 所有者权益4.下列经济活动中,引起资产和负债同时减少的是()。

A.以银行存款偿付前欠货款B.购买材料货款尚未支付C.收回应收账款D.接受其他单位捐赠新设备5.下列经济业务的发生不会使会计等式两边总额发生变化的有()。

A.用银行存款支付前欠购料款B.从银行提取现金C.向银行取得借款存入银行D.收到预收账款存入银行6.会计科目是()的名称。

A.会计账户B.会计等式C.会计对象D.会计要素7.在借贷记账法中,账户的哪一方记录增加,哪一方记录减少是由()决定的。

A.账户的性质B.记账规则C.账户的结构D.业务的性质8.按照借贷记账法,下列账户中,账户的借方登记增加额的是()。

A.实收资本 B.应付职工薪酬C.主营业务收入D.所得税费用9.不属于损益类会计科目的是()。

A.投资收益B.管理费用C.主营业务成本D.生产成本10.负债类账户期末余额的计算公式是()。

A.期末余额 = 期初借方余额 + 本期借方发生额–本期贷方发生额B.期末余额 = 期初贷方余额 + 本期贷方发生额–本期借方发生额C.期末余额 = 期初借方余额 + 本期借方发生额D.期末余额 = 期初贷方余额 + 本期贷方发生额四﹑多项选择题1.下列各项目中属于期间费用的有()。

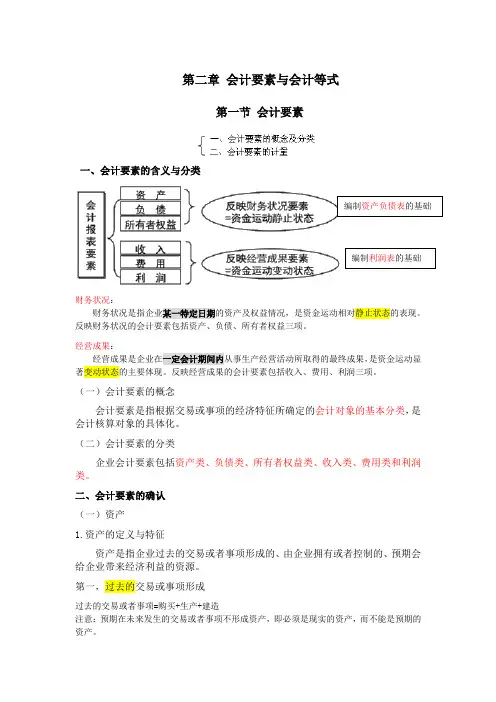

第二章 会计要素与会计等式第一节 会计要素一、会计要素的含义与分类财务状况:财务状况是指企业某一特定日期的资产及权益情况,是资金运动相对静止状态的表现。

反映财务状况的会计要素包括资产、负债、所有者权益三项。

经营成果:经营成果是企业在一定会计期间内从事生产经营活动所取得的最终成果,是资金运动显著变动状态的主要体现。

反映经营成果的会计要素包括收入、费用、利润三项。

(一)会计要素的概念会计要素是指根据交易或事项的经济特征所确定的会计对象的基本分类,是会计核算对象的具体化。

(二)会计要素的分类企业会计要素包括资产类、负债类、所有者权益类、收入类、费用类和利润类。

二、会计要素的确认(一)资产1.资产的定义与特征 资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

第一,过去的交易或事项形成过去的交易或者事项=购买+生产+建造注意:预期在未来发生的交易或者事项不形成资产,即必须是现实的资产,而不能是预期的资产。

第二,预期会给企业带来经济利益(直接或间接)融资租赁的设备应确认为企业资产。

融资租赁的设备应确定为企业资产资产预期会给企业带来经济利益。

注意:已经没有经济价值、不能给企业带来经济利益的项目,就不能确认为企业的资产。

第三,企业拥有或者控制的资源拥有:所有权控制:控制权2.资产的确认条件(1)与该资源有关的经济利益很可能流入企业;(2)该资源的成本或价值能够可靠计量。

3.资产的分类长期待摊费用注意: 1.正常营业周期:一般小于 1 年,也存在长于 1 年的情况。

2.商誉不是无形资产。

3.交易性金融资产:近期内出售而持有的金融资产,包括企业以赚取差价为目的从二级市场购入的股票、债券或基金等。

4.应收票据:商业汇票,5.存货包括原材料、周转材料、在产品、库存商品等。

注意存货和固定资产的区别。

6.关于租赁:融资租入和经营租出的设备是企业资产,融资租出和经营租入的设备不是企业资产(二)负债1.负债的定义与特征负债是指企业由过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

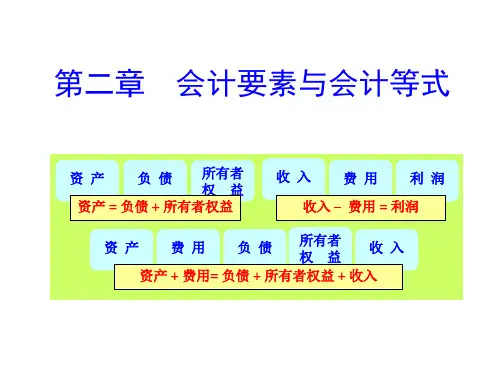

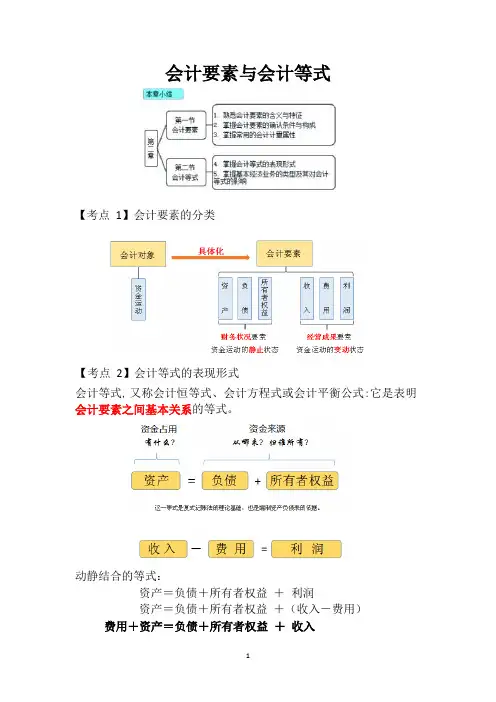

会计要素与会计等式【考点1】会计要素的分类【考点2】会计等式的表现形式会计等式,又称会计恒等式、会计方程式或会计平衡公式:它是表明会计要素之间基本关系的等式。

动静结合的等式:资产=负债+所有者权益+利润资产=负债+所有者权益+(收入-费用)费用+资产=负债+所有者权益+收入【考点3】资产的特征和确认条件特征(1)资产是由企业过去的交易或者事项形成的,必须是现实的资产,而不能是预期的资产;(2)资产是企业拥有或者控制的资源;(3)资产预期会给企业带来经济利益。

确认条件(1)与该资源有关的经济利益很可能流入企业;(2)该资源的成本或者价值能够可靠地计量。

【考点4】资产分类【考点5】负债的特征和确认条件特征(1)负债是由过去的交易或者事项形成的,正在筹划的未来交易或事项,不属于负债;(2)负债是企业承担的现时义务(不是潜在义务)(3)负债预期会导致经济利益流出。

确认条件(1)与该义务有关的经济利益很可能流出企业;(2)未来流出的经济利益的金额能够可靠地计量。

【考点6】负债的分类【考点7】所有者权益的分类所有者投入的资本是指所有者投入企业的资本部分,它既包括构成企业注册资本(实收资本)或者股本部分的金额,也包括投入资本超过注册资本或者股本部分的金额,即资本溢价或者股本溢价,这部分投入资本在我国企业会计准则体系中被计入了资本公积,并在资产负债表中的资本公积项目反映。

【考点8】所有者权益的确认条件所有者权益的确认、计量主要取决于资产、负债、收入、费用等其他会计要素的确认和计量。

所有者权益在数量上等于企业资产总额扣除债权人权益后的净额,即为企业的净资产,反映所有者(股东)在企业资产中享有的经济利益。

【考点9】收入的特征和确认条件特征(1)收入是企业在日常活动中形成的;(销售商品+提供劳务+让渡资产使用权)非日常活动→利得(现金盘盈)(2)收入会导致所有者权益的增加;(3)收入是与所有者投入资本无关的经济利益的总流入确认条件(1)与收入相关的经济利益应当很可能流入企业;(2)经济利益流入企业的结果会导致资产的增加或者负债的减少;(3)经济利益的流入额能够可靠计量。