中国生物医药产业的区域分布格局

(一)生物医药产业已形成东部沿海集聚发展的总体分布格局

图表中国各省生物医药产值分布图

资料来源:产研智库(2010年)

目前,中国生物医药产业集群化分布进一步显现,已初步形成以长三角、环渤海为核心,珠三角、东北等中东部地区快速发展的产业空间格局。此外,中部地区的河南、湖南、湖北,西部地区的四川、重庆也已经具备较好的产业基础。

为统一评价各重点区域生物医药产业发展水平,根据生物医药发展的关键要素,选取产业规模、创新能力、人力资源、国际交流等四项指标进行评价。

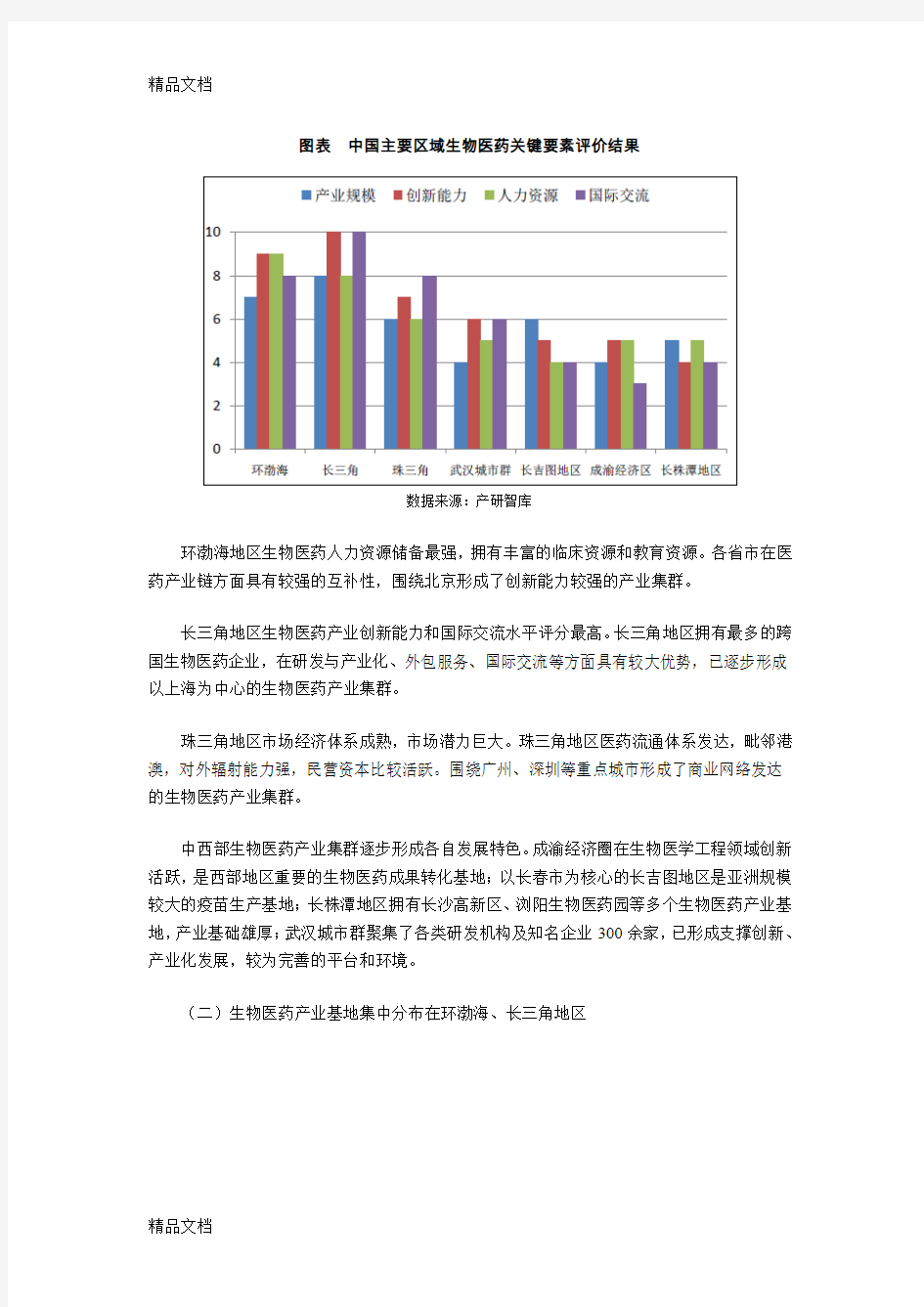

图表中国主要区域生物医药关键要素评价结果

数据来源:产研智库

环渤海地区生物医药人力资源储备最强,拥有丰富的临床资源和教育资源。各省市在医药产业链方面具有较强的互补性,围绕北京形成了创新能力较强的产业集群。

长三角地区生物医药产业创新能力和国际交流水平评分最高。长三角地区拥有最多的跨国生物医药企业,在研发与产业化、外包服务、国际交流等方面具有较大优势,已逐步形成以上海为中心的生物医药产业集群。

珠三角地区市场经济体系成熟,市场潜力巨大。珠三角地区医药流通体系发达,毗邻港澳,对外辐射能力强,民营资本比较活跃。围绕广州、深圳等重点城市形成了商业网络发达的生物医药产业集群。

中西部生物医药产业集群逐步形成各自发展特色。成渝经济圈在生物医学工程领域创新活跃,是西部地区重要的生物医药成果转化基地;以长春市为核心的长吉图地区是亚洲规模较大的疫苗生产基地;长株潭地区拥有长沙高新区、浏阳生物医药园等多个生物医药产业基地,产业基础雄厚;武汉城市群聚集了各类研发机构及知名企业300余家,已形成支撑创新、产业化发展,较为完善的平台和环境。

(二)生物医药产业基地集中分布在环渤海、长三角地区

图表国家级生物医药产业基地布局

资料来源:产研智库

为加快培育和发展生物产业,国家发改委自2005年以来,先后批准了四批共计22个国家生物产业基地。此外,科技部自1997年起至今也确立了16个火炬计划特色生物产业基地。剔除重复及非生物医药基地,两部委确定的生物医药产业基地共计33个。

在全国34个省级行政单位中,已有21个建有国家级生物产业基地。其中,东部沿海地区17家,占基地总数的48.57%;东北地区3家,中部地区9家,西部地区6家,比重分别为8.57%、25.71%、17.14%。

1、环渤海区域

图表环渤海区域生物医药产业基本发展情况图示

资料来源:产研智库

北京市是环渤海地区生物医药的研发中心,初步形成以生命所、芯片中心和蛋白质组中心为主体的研发创新体系;天津市以出口为导向,是环渤海地区重要的现代生物医药产业制造基地和关键技术的研发转化基地;山东省、河北省是环渤海地区生物医药制造业的重要省份,均具有良好的传统医药产业基础。其中,山东省行业产值、利税多年来位居全国前列。

2、长三角区域

图表长三角区域生物医药产业基本发展情况图示

资料来源:产研智库

上海市跨国生物医药企业研发中心密集,融资环境良好,集聚了世界生物医药前十强中大部分企业,已经形成了以中科院药物所、国家基因组南方中心为主的“一所六中心”体系,是长三角地区乃至我国生物医药的技术研发与成果转化中心。江苏省是我国生物医药制造业领域的领军者。

3、珠三角区域

图表珠三角区域生物医药产业基本发展情况图示

资料来源:产研智库

深圳生物医疗设备、生物制药企业规模全国领先,以创新药物研发和产业化、药品制剂出口和生物医药研发外包为核心的产业体系发展较快。广州生物医药产业集群已形成了“两中心多区域”的产业布局,聚集了150多家生物企业和一批国家级生物科研机构,形成了从生物技术研究、中试到产业化的完整产业链条。

四、中国生物制药行业竞争现状分析

(1)兼并重组加快,产业集中度提高

我国制药行业企业众多,良莠不齐,行业集中度低,产品同质化严重。为改善目前的医药行业结构不合理状况,政府已经开始有意的推动跨地区间的企业合并以整顿市场环境、改善供给结构。

另一方面,迫于国际医药公司在华加大投资的潜在竞争压力,国内制药企业自身具有较强动力通过兼并重组方式实现资源优化配置以提高企业竞争力。外资制药企业在进入中国市场时,也会积极考虑利用收购兼并等方式低成本扩张,将对国内的收购兼并起到一定的推波

助澜的作用。在上述多方力量的共同作用下,国内生物医药行业将迎来兼并重组高潮,加之GMP的推出和药品降价潮的来袭,小型制药企业淘汰加速,预计行业集中度将快速提高。

(2)从制造竞争转向研发竞争和营销竞争

制药行业属于大制造业的概念,以前企业之间的竞争主要集中在生产的竞争。目前医药行业的价值链中,主要的增值环节已经开始逐渐从生产向研发和营销环节转移,与之相伴的是制药企业之间竞争重点的转移。在这种情况下,许多具有长远发展眼光的企业纷纷在研发和销售网络建设上加大投入,提高竞争对手模仿的难度,获取独特的竞争优势。医药市场容量将快速增长,但我国的新药上市速度将放缓,药品仿制成本大幅增加,新药审批难度加大,品牌、新药品种优势愈加明显。在这样的市场格局变化中,竞争秩序逐步好转,行业洗牌继续加速,市场快速向具有研发和品牌优势的制药企业集中。