会计从业资格考试辅导 会计基础(第十三章)

第1页

第十三章 固定资产

第一节 固定资产概述

第二节 固定资产取得

第三节 固定资产折旧

第四节 固定资产后续支出

第五节 固定资产处置

第一节 固定资产概述

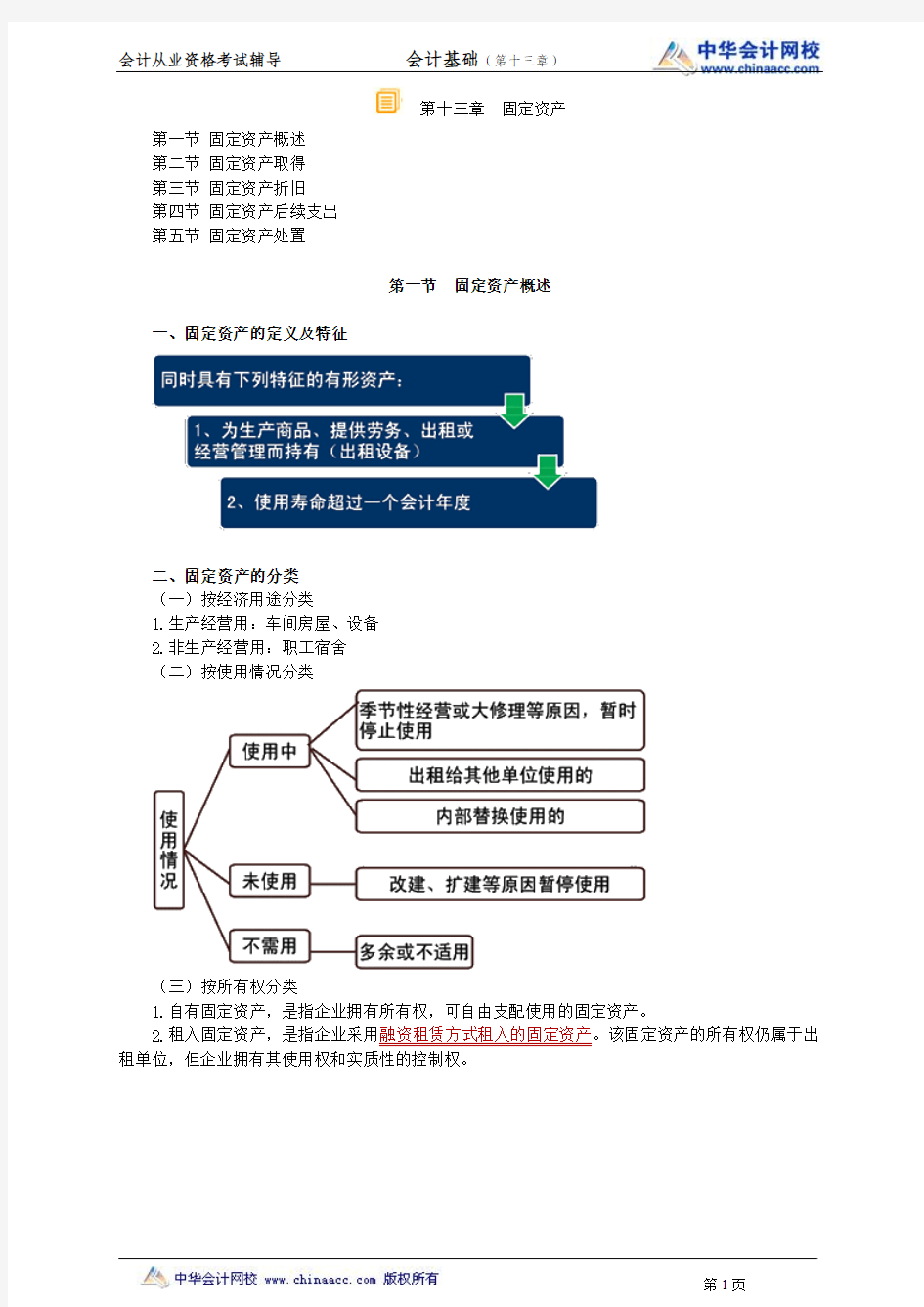

一、固定资产的定义及特征

二、固定资产的分类

(一)按经济用途分类

1.生产经营用:车间房屋、设备

2.非生产经营用:职工宿舍 (二)按使用情况分类

(三)按所有权分类

1.自有固定资产,是指企业拥有所有权,可自由支配使用的固定资产。

2.租入固定资产,是指企业采用融资租赁方式租入的固定资产。该固定资产的所有权仍属于出租单位,但企业拥有其使用权和实质性的控制权。