PMP项目管理:项目成本管理练习题3

1.Looking across the majority of industries, during which phase in a project life cycle are most of the project expenses incurred?

A.Concept phase

B.Development or design phase

C.Execution phase

D.Termination phase

对于大多数的产业, 项目费用大多发生在项目生命周期中的哪一阶段?

A.构思阶段

B.开发或设计阶段

C.执行阶段

D.结束阶段

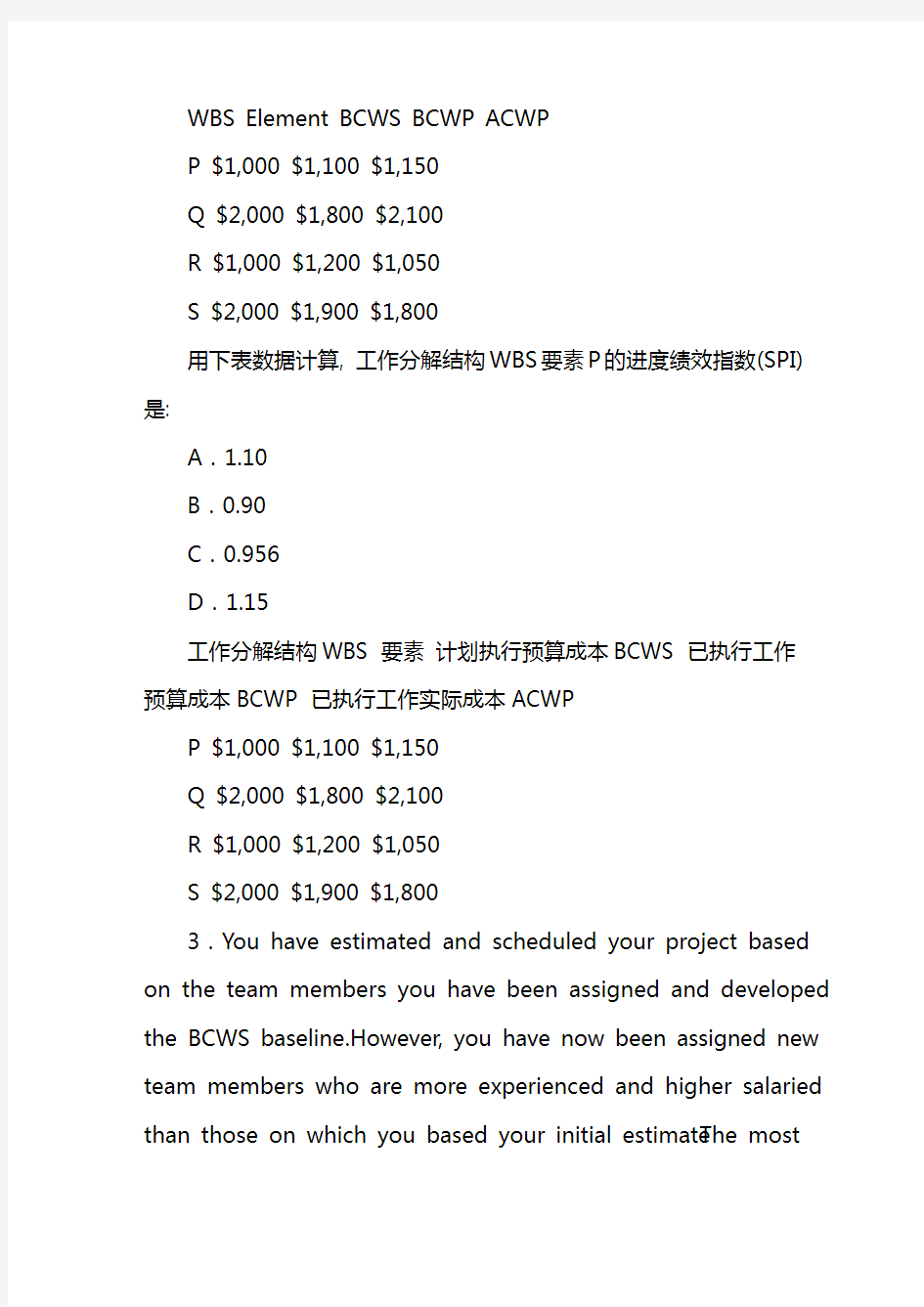

2.Using the table below, the schedule performance index (SPI) for WBS Element P is:

A.1.10

B.0.90

C.0.956

D.1.15

WBS Element BCWS BCWP ACWP

P $1,000 $1,100 $1,150

Q $2,000 $1,800 $2,100

R $1,000 $1,200 $1,050

S $2,000 $1,900 $1,800

用下表数据计算, 工作分解结构WBS要素P的进度绩效指数(SPI)是:

A.1.10

B.0.90

C.0.956

D.1.15

工作分解结构WBS 要素计划执行预算成本BCWS 已执行工作预算成本BCWP 已执行工作实际成本ACWP

P $1,000 $1,100 $1,150

Q $2,000 $1,800 $2,100

R $1,000 $1,200 $1,050

S $2,000 $1,900 $1,800

3.You have estimated and scheduled your project based on the team members you have been assigned and developed the BCWS baseline.However, you have now been assigned new team members who are more experienced and higher salaried than those on which you based your initial estimate.The most

probable impact on project performance would be: A.Negative CV, negative SV

B.Negative CV, positive SV

C.Positive CV, negative SV

D.Positive CV, positive SV

你对项目进行了估算和进度安排,根据团队成员情况, 分配了任务并且制定了计划执行预算成本的基准.然而,分配了新的项目团队成员, 他们比初始估算的成员更有经验,薪水更高.这对项目绩效最可能的影响会是:

A.负的成本偏差CV, 负的进度偏差SV

B.负的成本偏差CV, 正的进度偏差SV

C.正的成本偏差CV, 负的进度偏差SV

D.正的成本偏差CV, 正的进度偏差SV

4.The most precise and accurate technique for determining project costs is the technique.

A.Bottom-up

B.Analogy

C.Budget

D.Modified standards

决定项目成本的最精确的和最正确的技术是什么技术

A.由下而上

B.类比

C.预算

D.修正标准

5.The four types of cost data that are normally accumulated and reported as part of a cost control system are: A.Labor, material, other direct charges, management reserve

B.Labor, material, management reserve, overhead

C.Management reserve, labor, other direct charges, overhead

D.Labor, material, other direct charges, overhead

作为成本控制系统的一部份,要收集并且报告的四类成本数据是: A.人工,原材料,其它直接费用, 管理储备

B.人工原材料,管理储备,管理费用

C.管理储备人工, 其它直接费用, 管理费用

D.人工原材料, 其它直接费用,管理费用

6.The techniques commonly used to determine the profitability of a project include all of the following, except: A.Net present value (NPV) B.Internal rate of return (IRR) C.Payback period

D.Risk assessment model (RAM)

通常用来计算决定项目的获利力的技术包括所有的下列项,除了: A.净现值(NPV)

B.内部的回报率(IRR)

C.投资回收期

D.风险评估模型(RAM)

7.Which of the following is not considered a direct cost for producing a widget?

A.The cost of the materials used to produce a widget

B.The labor costs of the workers who actually produced the widget

C.The rent for the building in which the widget was manufactured

D.The equipment used to produce the widget

下列哪一项不会被考虑作为生产小器具的直接成本?

A.用于生产小器具的原材料的成本

B.实际生产小器具的人工成本

C.生产制造小器具的厂房场地的租金

D.生产小器具的设备

8.Which of the following would not necessarily increase the accuracy of estimating the project cost?

A.Pricing out the work at lower levels in the work breakdown structure

B.Using historical data

C.Talking to people who have worked on similar project

D.Spending additional time on the estimate

下列的哪一项不会必然地增加估算项目成本的准确性?

A.在工作分解结构中, 在较低的水平订定工作价格

B.使用历史数据

C.与有类似项目工作经验的人进行交流

D.花额外的时间进行估算

9.What tool must project managers rely upon to accurately identify the costs associated with a project?

A.A bill of materials

B.A Gantt chart

C.An arrow diagram network

D.A work breakdown structure

项目经理必须依赖什么工具,以便准确识别与项目相关联的成本?

A.材料单

B.甘特图

C.箭线网络图

D.工作分解结构

10.Using the table below, WBS Element Q is budget by percent.

A.Over, 16.66

B.Under, 16.66

C.Over, 10.0

D.Under, 10.0

WBS Element BCWS BCWP ACWP

P $1.000 $1,100 $1,150

Q $2,000 $1,800 $2,100

R $1,000 $1,200 $1,050

S $2,000 $1,900 $1,800

利用下表数据, 工作分解结构WBS 要素Q是预算多少百分比A.超过,16.66

B.低于,16.66

C.超过,10.0

D.低于,10.0

工作分解结构要素计划执行预算成本BCWS 已执行工作预算成本BCWP 已执行工作实际成本ACWP

P $1.000 $1,100 $1,150

Q $2,000 $1,800 $2,100

R $1,000 $1,200 $1,050

S $2,000 $1,900 $1,800

11.Using the table below, the labor rate cost variance is: A.$68,329.00

B.$386.00

C.($0.22)

D.$18.36

Direct Labor Direct Material

Planned price/unit $10.50 $14.77

Actual units/hour 6374 hrs.5433 units

Actual cost $68,329 $83.994

Actual price/unit $10.72 $15.46

利用下表数据计算,人工费用成本偏差是:

A.$68,329.00

B.$386.00

C.($0.22)

D.$18.36

直接人工直接原材料

单位计划价格$10.50 $14.77

每小时实际单位6374 hrs.5433 units

实际成本$68,329 $83.994

单位实际价格$10.72 $15.46

12.Using the table below, which WBS element is behind schedule but under budget?

A.Element P

B.Element Q

C.Element R

D.Element S

WBSElement BCWS BCWP ACWP

P $1.000 $1.100 $1.150

Q $2.000 $1.800 $2.100

R $1.000 $1.200 $1.050

S $2.000 $1.900 $1.800

利用下表数据计算, 工作分解结构WBS的哪一要素是落后进度但低于预算?

A.要素P

B.要素Q

C.要素R

D.要素S

工作分解结构WBS 要素计划执行预算成本BCWS 已执行工作预算成本BCWP 已执行工作实际成本ACWP

P $1.000

$1.100 $1.150

Q $2.000

$1.800 $2.100

R $1.000

$1.200 $1.050

S $2.000

$1.900 $1.800

13.Company expenses such as auditing costs, supervision, office supplies, building rent, and maintenance are elements of

the:

A.Capital budgeting process

B.Overhead rates

C.Contracts and administration costing system

D.Fringe benefits package

公司费用,如审计成本管理监督办公用品费用,建筑场地租用费维修费是属于:

A.资本预算编制过程

B.管理费用

C.合同和管理费用系统

D.福利开支

14.Life cycle costing to the customer for the acquisition of a system includes the following categories:

A.R&D, maintainability, operation, and support

B.Acquisition, operations, and maintenance

C.R&D, production, operation, and support

D.Production, operations, and maintenance

项目生命周期中,客户外购系统开支包括下列种类:

A.研究开发R&D 维修操作和辅助服务

B.收购操作和维修

C.R&D 生产制造操作和辅助服务

D.生产制造操作和维修

15.The three most common techniques for developing project cost estimates are:

A.Budgetary, team-based and parametric

B.Analogous, top-down and bottom-up

C.Analogous, parametric and direct

D.Analogous, parametric, and bottom-up

制定项目成本概算的三个最通常的技术是:

A.预算式, 团队式的和参数式

B.类比式,由上而下式和由下而上式

C.类比式,参数式和直接式

D.类比式,参数式和由下而上式

16.The future value of an annual income flow of $1,000 for 2 years at 10% is:

A.$2.200

B.$2.280

C.$2.300

D.$2.310

利率10%, 2 年期每年收入流$1,000, 其未来价值是:

A.$2.200

B.$2.280

C.$2.300

D.$2.310

17.Methods and techniques used to examine cost and technical data are called feasibility studies.The economic aspects of a feasibility study include interest rates, present worth factors, operation costs, depreciation, and .A.Capitalization costs

B.Technical skill requirements

C.Technology forecasting

D.Strategic marketing intelligence

用于审核成本和有关数据的方法和技术被称为可行性研究可行性研究考虑的经济方面包括利率现值因素操作成本,折旧,和

A.资本化成本

B.技术性技能要求

C.技术预测

D.战略行销情报

18.Upon completion of 75% of the project, the original schedule and cost estimate that were submitted at the inception of the project are referred to as the:

A.Baseline

B.Budgeted costs

C.Estimates upon completion costs

D.Scheduled costs

以完成项目75%为基础在项目启动时递交的最初的进度和成本

估算被称为:

A.基准计划书

B.预算成本

C.完工成本估算

D.安排计划成本

19.A project manager is trying to better manage the cost of the projects taking place within the Information Technology business unit.Which of the following generic life cycle phases would allow the project manager to have the most impact on managing cost?

A.Closeout

B.Execution

C.Installation

D.Concept and Design

对于发生在信息技术事业部的项目成本,某项目经理正试图较好地加以管理,下列哪一生命周期阶段使项目经理对于管理成本有的影响?

A.收尾

B.实施

C.安装

D.构思和设计

20.The methods and techniques for determining the

economic costs, the environmental 藏impact, the economic returns, and the probability for success are called: A.Feasibility studies

B.Bills of materials

C.PERT charts

D.Management reserve

答案

1、CABBD DCDDA

11、CDBBD DAADA

【

Word 是学生和职场人士最常用的一款办公软件之一,99.99%的人知道它,但其实,这个软件背后,还有一大批隐藏技能你不知道。掌握他们,你将开启新世界的大门。

Tab+Enter,在编过号以后,会自动编号段落

Ctrl + D调出字体栏,配合Tab+Enter全键盘操作吧

Ctrl + L 左对齐,Ctrl + R 右对齐,Ctrl + E 居中

Ctrl + F查找,Ctrl + H 替换。然后关于替换,里面又大有学问!

有时候Word文档中有许多多余的空行需要删除,这个时候我们可以完全可以用“查找替换”来轻松解决。打开“编辑”菜单中的“替换”对话框,把光标定位在“查找内容”输入框中,单击“高级”按钮,选择“特殊字符”中的“段落标记”两次,在输入框中会显示“^P^P”,然后在“替换为”输入框中用上面的方法插入一个“段落标记”(一个“^P”),再按下“全部替换”按钮。这样多余的空行就会被删除。

Ctrl + Z是撤销,那还原呢?就是Ctrl + Y,撤销上一步撤销!

比如我输入abc, 按一下F4, 就会自动再输入一遍abc

项目成本管理规定 为规范项目成本管理工作,建立健全以项目前期核算、运行期控制、项目结算为重点的成本管理体系,结合公司实际情况,特制定本规定。 一、组织机构 二、工作职责 (一)成本合约部: 设经理一名、副经理一名,按成本管理、合同履约管理及投标管理的工作业务各设主管一名,各项目商务经理由成本合约部及项目负责人双线管理。原则上合同额两亿元以下的项目只设商务经理、两亿元以上的项目另配备项目预算员,协助商务经理开展工作。 1、成本管理小组主要工作职责: (1)已中标项目按照市场价或内部定额编制项目内部控制价既“成本红线”。“成本红线”为项目考核主要指标,一旦确定,除项目部按照合同约定在业主方办理了签证手续(项目商务经理办理),其他一律不予调整。

(2)对公司招采部、项目经理、商务经理及项目班子其它成员进行成本交底(包括但不限于:原始数据来源、可能的风险点、可能的索赔点、可能的利润点),各相关人员须在交底单(附件一)上签字确认。 (3)督促各项目部填报月度报表,监督项目成本红线落实情况,并将各自营项目月度产值、成本报表汇总整理后抄送各部门。 按成本科目或按工程分部分项核算成本。 2、合同履约管理小组主要工作职责: (1)负责各种总/分包合同的起草、及评审工作。全部合同评审需经过法务部审核;总包合同需召开合同评审会,各副总裁参加,并在在评审表(附件二)上签字。 (2)负责项目执行过程中的全部商务资料的收集,详见资料清单(附件三),负责关键节点资料的追踪索要。 (3)跟进项目收款情况,提醒项目经理办理计量、上报产值、催收工程款。 (4)监督项目分包商、供货商的合同履约情况。 为明确工作职责、梳理工作流程,所有项目的成本合约管理实行项目负责人制度,项目负责人由部门经理或部门主管担任。 3、投标小组主要工作职责: (1)编制各类投标文件范本。 (2)招投标过程的报价。 4、项目商务主要工作职责: (1)项目商务经理作为项目成本管理第一责任人,对项目集中采购材料数量及价格、项目自行采购的零星材料数量及价格、材料损耗指标、项目索赔及签证、专业分包合同价负责。以上工作所

目录 摘要 关键字 一、引言 二、建筑项目成本管理概述 (一)建筑工程项目成本管理的内涵 (二)建筑工程项目成本的构成 (三)建筑工程项目成本管理的作用 (四)当前我国建筑企业工程项目成本管理的现状三、建筑工程项目成本管理的过程 (一)建筑工程项目成本管理的具体流程 (二)建筑工程项目管理的阶段分析 四、企业建筑工程项目成本管理中存在的主要问题 (一)项目管理人员成本控制意识薄弱 (二)企业内部没有形成责权利相结合的成本管理体制(三)材料管理不严,浪费现象严重 (四)忽视工程项目"质量成本"的管理 (五)忽视工程项目"工期成本"的管理 (六)成本核算流于形式,指导意义不大 五、加强建筑项目成本管理的对策 (一)增强项目管理人员成本管理意识 (二)实行全程成本控制,建立成本核算管理体系 (三)加强项目实施过程中的成本管理 (四)加强质量成本管理 (五)完善工期成本管理 (六)加强工程项目成本核算监督力度 六、结束语 参考文献

摘要:近年来建筑市场的竞争日益激烈,建筑施工企业获利空间也越来越小,工程项目的成本控制越来越重要。但在许多企业中,成本管理工作在很多方面并没有到位,并且不同程度地出现了一些问题,这严重限制了企业在日益激烈的市场竞争中的发展。工程项目成本管理是一个整体的、全员的、全过程的动态管理过程,是实现企业经济效益最大化的必由之路,是工程项目管理的核心内容之一。本文介绍了建筑项目管理的概念、过程及作用,重点研究了项目管理的现状和其中存在的诸多亟待解决的问题,有针对性地提出了相应的对策建议。 关键词:建筑工程项目成本管理

建筑工程项目成本管理 一、引言 建筑业在我国国民经济发展中占有重要地位,与整个国家经济的发展、人民生活的改善有着密切的关系。随着市场经济的迅速发展,尤其是最近几年房地产市场的繁荣,建筑产业已发展成为国民经济支柱产业。但市场经济的激烈竞争和国际金融危机的影响,建筑工程企业获利越来越难。如何加强建筑工程项目的成本管理、控制资源耗费、降低成本为企业增加效益,一直是相关研究的热点。工程项目成本管理是在保证满足工程质量、工期等合同要求的前提下,对工程项目实施过程中所发生的费用,通过进行有效的计划、组织、控制和协调等活动实现预定的成本目标,并尽可能地降低成本费用、实现目标利润、创造良好经济效益的一种科学的管理活动。 成本管理是建筑业经营管理的重要组成部分,对改善经营管理具有决定性的作用。工程项目成本管理是一个复杂的过程,施工企业如何以建筑工程项目管理为中心,提高工程质量,保证进度,降低工程成本,提高经济效益,这是事关建筑施工企业生存和发展的关键。所以,项目成本管理对施工企业来说是一个极具挑战意义的课题。建筑施工企业只有对工程项目在安全、质量、工期保证的情况下,严格控制工程成本,争取降低工程成本,才能使建筑施工企业在市场竞争中立于不败之地。 二、建筑项目成本管理概述 (一)建筑工程项目成本管理的内涵 什么叫成本?其实学术界的概念并没有完全统一。美国会计学会认为:“成本是指为达到特定目的而发生的或应发生的价值牺牲,它可以用货币单位加以衡量。”我国认定的成本概念是:“企业为生产经营商品和提供劳务等发生的各项直接支出,包括直接工资、直接材料、商品进价以及其他直接支出,直接计人生产经营成本。企业为生产经营商品和提供劳务而发生的各项间接费用,分配计人生

浅谈工程项目管理中的成本控制 项目管理是一个复杂的过程,相比较而言,几乎涵盖传统制造业企业管理的方方面面内容。其中,建筑工程项目的管理,又是更加复杂的过程。施工企业如何提高建筑工程项目管理水平,来提升提工程质量,保证工程进度,降低工程成本,提高经济效益,这是事关建筑施工企业生存和发展的关键。 所以建筑企业应树立成本、进度、质量的系统管理观念,在安全、质量、工期保证的情况下,严格控制工程成本,争取最大限度地降低工程成本,是在市场竞争中立于不败之地的保证。 1.工程项目成本管理中存在的主要问题 1.1没有形成一套完善的责权利相结合的成本管理体制。任何管理活动,都应建立责权利相结合的管理体制才能取得成效,成本管理也不例外。成本管理体系中项目经理享有至高无上的权力,在成本管理及项目效益方面对施工企业总经理或董事长负责,其它业务部门主管以及各部门管理人员都应有相应的责任、权力及利益分配相配套的管理体制加以约束和激励。而现行的施工项目成本管理体制,没有很好地将责权利三者结合起来。有些项目经理部简单地将项目成本管理的责任归于成本管理主管,没有形成完善的成本管理体系。例如某工程项目,因质量问题导致返工,造成直接经济损失10多万元,结果因职责分工不明确,找不到直接负责人,最终不了了之,使项目蒙受了巨大的损失,而真正的责任人却逃脱了应有的惩罚。又如某项目经理部某技术员提出了一个经济可行的施工方案,为项目部节省了10多万元的支出,此种情况下,如果不进行奖励,就会在一定程度上挫伤技术发明人的积极性,不利于项目部更进一步的技术开发,也就不利于工程项目的成本管理与控制。 1.2忽视工程项目“质量成本”的管理和控制。"质量成本"是指为保证和提高工程质量而发生的一切必要费用,以及因未达到质量标准而蒙受的经济损失。"质量成本"分为内部故障成本(如返工、停工等引起的费用)、外部故障成本(如保修、索赔等引起的费用)、质量预防费用和质量检验费用等4类。保证质量往往会引起成本的变化,但不能因此把质量与成本对立起来。长期以来,我国施工企业未能充分认识质量和成本之间的辩证统一关系,习惯于强调工程质量,而对工程成本关心不够,造成工程质量虽然有了较大提高,但增加了提高工程质量所付出的质量成本,使经济效益不理想,

项目管理最佳实践案例 主讲:陈宝光(通用管理、内训师培养高级讲师) 课程对象:企业中层管理者、项目总监、项目经理、项目工程师、项目相关参与人员。 【课程背景】 项目是遗憾的艺术:每次结束的时候都觉得本来还可以发挥更大的价值。即便技术质量指标都达到了要求,使用部门或者公司领导也还有不满意的地方,为什么会这样呢?其实每个项目在运行过程中,总会出现这样或那样的问题,比如:项目管理者的鼓励和推动不够 项目总监一开始就没有想透彻,项目团队的专家没有帮助领导整理思路 项目团队有经验的人手不足 中期设计开发的时候谁都有新要求 后期上线的时候大家方才如梦初醒:怎么是这么个东西 随着生产规范化、流程化,以及企业管理国际化的大环境下,越要求企业面向项目化管理。而在每一个项目运行过程中,项目经理都充当着非凡的角色,需要他们能够: 能够充分协调资源,保障项目有效运行, 制定详细的项目运行计划; 对项目各阶段的内容实施与进行动态跟踪; 促进多部门的沟通协作; 有效控制项目各阶段风险…… 以保证每个项目能够在预定的时间、预算和质量要求下达到的最终成功。 特别推出《项目管理最佳案例实践》课程,重点面向企业中高层经理,项目经理、核心项目组员,通过培训,帮助受训人员掌握现代的项目管理知识和运用方法,并结合万千项目实例,指导管理人员梳理和优化现有项目管理流程,建立有效的项目运行和控制体系。学会运用国际先进项目管理思想,熟练使用项目管理模版工具,进行实际项目练习,有效提高可操作性。 【课程价值】

全面认识项目管理,理解并掌握项目管理思维。 掌握项目管理工具及方法使用。 提高项目规划及管理能力。 提高项目计划能力,加强对项目的实施和控制能力。减少项目成本,提升管理效率。 【培训内容】 导入: 目管理的好处 第一单元:项目管理概论 有关项目活动的知识、技能、工具和技术的运用 视频案例: PMI与PMP PMI在项目管理的经验教训有哪些 第二单元:项目管理五大流程及项目流程之间的关系 1、启动流程 2、项目文件的展开 3、项目任务书 4、目标确定的标准 5、项目范围管理

论建筑工程项目管理中的成本控制 在建筑工程项目管理中成本控制是至关重要的内容,特别是在建筑市场竞争日益激烈的今天,施工的企业应该加强对成本控制的重视度,从而降低成本,提高效率。只有从工程项目成本控制过程中的各个因素出发,提高项目成本控制水平,才能实现企业经济效益的最大化。 标签建筑工程;成本控制;管理;措施 引言: 在建筑工程项目管理中,成本控制是指在项目成本的形成过程中对其过程中消耗的人力物质资源,和其他费用开支,进行监督指导、调节、限制,及时纠正将发生或已经发生的偏差和错误,把工程中各项费用控制在成本控制方案的范围内。工程项目的成本控制是施工企业工程管理的重要内容,使建筑工程成本降低,确保经济效益最大化,提高企业的市场竞争力是成本控制要做到的,而如何做到这些,是各个施工企业共同关注的问题。 一、建筑工程管理成本控制中存在的问题 建筑工程中的成本控制指的是建筑企业对施工过程中需要的材料支出、人员配备、费用等各个方面做出一个初步的预算对工程的运作做出一个简单过程的设计,把成本的使用和节约的观念和行动慢慢的融入到实际的施工过程中,通过对准备和施工中的监督控制,做到节约成本提高效益的成果。市场竞争日益激烈,建筑企业要想有一个比较好的发展就必须从建筑工程的各个方面进行考虑,全面的实施管理才能使工程更加受人认可,现在很多建筑企业大多注意力都放在施工过程上,对建筑工程的质量极为看重,但却忽略了成本预算、成本控制对整个工程的重大意义,才会导致在施工过程中管理的左右为难,对施工进度无法满足、对成本需求较高,这样就会使施工中产生一些不必要的浪费,使得企业的利润降低,经济效益减少,使得企业竞争力不足,建筑项目效益低下,不利于长远发展。首先部分企业对成本控制的重视度不足没有制定和实施有效的成本控制措施,实施人员责任不落实。还有就是成本控制管理人员能力有限,文化水平和理论知识水平不高,缺乏具有实践经验和成本管理经验的人才,技术技能不能适应成本控制的发展,对实际管理缺乏经验,对怎么实现效益最大化无从下手,使得的机会损失的几率增加,利润下降。再就是对施工过程中材料的管理监督不足,浪费现象严重,材料费用在整个工程项目的比重占60%—70%,材料费用的管理盈亏直接影响到整个建筑工程项目的效益盈亏,如果工程项目没有严格实行材料的领用制度,浪费严重,物质消耗过量,工程机械设备磨损严重,材料费用失控,会使整个工程项目的效益下降。有些企业在施工过程中没有把成本预算和成本核算结合起来,没有阶段性的成本分析也没有分部分的成本分析以及计划成本和预算成本及实际成本的比较,加上奖罚制度不健全,成本超支与多数人的个人收入无直接挂钩,因此成本控制流于形式,管理人员对成本控制控制的情况也不关心,导致成本控制混乱,造成很多不必要的人力物力财力浪费。

“蹄疾步稳”推进整体转型 改革和阵痛 项目成本管控的几个关键点 从表1中5类21个方面的成本数据看,是项目成本管理过程中都涉及的数据信息,有以下三个方面的管理原则必须引起重视:一是对本来就滞后的数据进行先导式管理是徒劳的;二是对采集手段非常困难的数据,进行简单化管理,也是非常不明智的;三是基础式原始数据管理太宽泛,只会更加增大企业的成本。 成本管理不仅是数据信息的采集,更重要的是项目管控方式的理解与应用。数据是管理的成果之一,也是评价管理成果的依据之一。如何采集管理数据,确定最基本的原始数据的根源,避免上述的三个方面的失误,又能够真实准确地获得所需要的数据信息。 表2:成本管理数据分类简要分析表

工程成本数据大致可分以上五个类别,各有其作用:一是基于工程产品本身的成本,通过产品的组成分析,锁定最基本的产品单元;二是基于产品形成要素的成本,通过产品的构成要素分析,锁定最基本的要素单元;三是基于时间延续的成本,通过工程生产进度的分析,锁定最基本的时间单元;五是基于工程管理阶段的成本,通过工程施工阶段的分析,锁定最基本的阶段单元;六是基于企业定义的产品成本,通过产品构成的成本性质分析,锁定最基本的成本单元。 从表2可以看出,在以工程产品为对象时,许多管理人员往往不自觉地认为最细致或最科学的“工作单元”的分解,也即WBS是成本管理的基础。但是由于工程产品本身的连贯性及绝大多数“工作单元”的难以标准化的定型固定化,说明“工作分解的工作单元”不能作为施工成本控制的依据,只能作为一个预算方法,即作为工程产品定价的参照。 同时可以看出,“工作日的单元成本”就是工程项目成本控制的最基础的目标。其理由就是,拥有固定生产流水线的产品,其成本的基本单元是每一个工艺点,而对于“分散生产、分散管理、分散市场”的建筑工程,定格了每一个“工作日单元成本”,则建筑工程项目的成本的所有因素就可控制住了,也就能比较好的解决长期存在困难的“量价分离”的难题。

如何做好项目的成本管理控制 实现企业利润最大化是企业追求的目标,但在追求利润过程中如何控制好 成本支出是实现利润最大化的关键环节,只有施工成本控制好了,才有可能实 现利润目标,否则将成为空谈。那么如何在施工过程中更好的控制好施工成本呢,本人通过实践总结如下: 1、划分成本归集单元,为成本归集打好基础 简单的说就是将实际施工过程中发生的成本归集到哪里,如地铁项目主要 分为车站和区间,那么区间的成本费用在成本归集时就要到放到区间成本中, 车站成本费用就要归集到车站中。这个在划分时参照工程各自的质量检验评定 标准中的分部分项划分来进行。这样,为成本的归集找出一条线路,就象一棵 树一样,从树根到树干,从树干到树枝,从树枝到树叶,形成一个系统。 2、各成本单元施工材料设计需要数量的计算 根据施工单元的具体施工内容,按施工定额计算出各项序所需要的工费、材料费、机械费等直接费、其它直接费。将每一个单元的材料设计使用数量交 由材料部门做为材料采购数量的控制依据,并在施工过程中按工程施工进度控 制发料数量;人工费、机械费计算数量作为工费承包、机械租赁费用总量控制 的控制参考依据。人工费按单元工作量总体承包;机械费按单元工作量计算机 械费台班总量。

3、施工过程控制 施工过程中要严格按计算的工料机总量按实际施工进度计划进行阶段控制,定期分析,定期校核,一旦发现出入较大时立即查找原因并进行纠正。做 好过程记录,做好使用台帐。并与各自的施工单元相对应。 4、及时进行总结 每个月进行一次成本分析会,将施工过程中实际记录与预先计算情况进 行对比,核对工、料、机的节超情况,节约了什么原因,什么地方,节约了多少;超耗了什么原因,超耗在什么部位,为什么超耗,是否采取了什么应对措 施效果如何每月分析,每月总结,做的好的地方继续坚持,做的不到位的地方 坚决采取施工纠正,并检查落实结果。每个施工单元都按此过程进行,将不同 的单元列入表格进行对比分析,所有单元施工完成了,总体结果也就出来了。 5、临建费及其它费用的控制 每个主体工程施工都离不开临时工程,临时工程的计划安排是否得当也 会影响整体成本结果,特别是大型工程,如果在施工组织设计时对临时工程考 虑不充分,一方面对主体工程施工进度造成不良影响,如铁路工程的施工便道,等级和规模考虑不当会直接影响施工进度,特别在不良地质地区会更加明显。 另一方面,临时工程的改变会对成本造成很大影响,如刚才提到的施工便道, 如果第一次不能满足施工要求,要进行加宽和等级提高,成本将有很大的增加。 另外,工程施工过程涉及对地方的道路、灌溉水渠、管道在也各相关业 主谈判中要坚持原则,而不能让对方狮子大张口,既要相关业主配合改移、改

建筑工程项目管理成本控制 1.引言 当前施工企业普遍存在成本控制弱化的问题。加强成本控制,实现向效益型企业的转变是企业在市场经济中生存和发展的根本。许多企业己认识到成本控制的重要性,有的企业制定了相关成本控制制度,有的企业推行了责任成本控制,并取得了宝贵的成本控制的经验。但是,从整体上讲,由于国家大的投资环境及企业管理体制的约束,企业自身成本控制还处于从算账报账型向经营型、从经验型向科学型、从经济型向经济和技术结合型、从被动型向主动型转变的历史时期,还表现在企业内部经济承包体制不健全、成本控制制度规章缺乏科学性和统一性等方面。项目部成本控制关系到企业成本控制的成败。从成本控制模式上讲,多数企业还是应用传统的成本控制方法,制订施工预算,根据这个预算控制成本,只要是没有超过预算的成本就是有效的控制了成本,比较粗糙、简单的控制成本,没有使工程成本达到最优化的控制。因此,需要进一步改善成本控制的方法,提高企业的经济效益。 2.工程项目管理概述 工程项目管理的概念及特点 所谓工程项目管理,就是为了使工程项目在一定的约束条件下取得成功,对项目的所有活动实施决策与计划、组织与指挥、控制与协调等一系列工作的总称。工程项目管理是以建设工程项目为对象,以项目经理责任制为核心,以施工图预算中标价为依据,以创优质工程为目标,经济合同为纽带,最终产品的最佳效益为目的,实行从项目开工到竣工验收交付使用的一次性全过程施工生产经营管理。它是由项目经理为责任主体的管理班子,受企业法人委托和授权全权组织施工生产诸要素,对于工程项目工期、质量、安全、成本、现场、综合效益进行高效率、有计划的组织协调和管理的一种现代项目管理制度。概括的讲,就是根据具体工程项目的情况,按照建筑工程施工管理规律、程序和方法,对工程项目组织施工,实行全过程管理。 工程项目管理具有以下几点鲜明的特点:

浅谈施工项目管理及成本控制 发表时间:2016-12-08T10:18:49.740Z 来源:《基层建设》2016年26期9月中作者:林庆增 [导读] 摘要:一个施工企业要想在激烈的市场竞争中站稳脚跟立于不败之地,关键在于企业既要加强内部管理,又要严格控制成本的支出,以降低工程成本,从而为企业提高经济效益。施工项目成本是施工项目管理的核心,而施工项目成本控制又是成本管理的核心。文章分析了施工项目管理的内容和特点,在此基础上探讨了项目成本控制的原则和措施。 天元建设集团有限公司山东临沂 276000 摘要:一个施工企业要想在激烈的市场竞争中站稳脚跟立于不败之地,关键在于企业既要加强内部管理,又要严格控制成本的支出,以降低工程成本,从而为企业提高经济效益。施工项目成本是施工项目管理的核心,而施工项目成本控制又是成本管理的核心。文章分析了施工项目管理的内容和特点,在此基础上探讨了项目成本控制的原则和措施。 关键词:施工项目;管理;成本;控制 在市场经济条件下,施工项目管理中的成本管理是一个逐步明晰化的过程。从项目的筹备、实施到最后的竣工,在每一个阶段都必须有效的预测和控制成本,不断地协调成本目标与工期目标、质量目标之间的关系,以确保整个工程能够保质保量地如期完工,实现预期利润。而在上述前提下,企业是否能获得较大的经济效益,关键在于成本是否低廉。因此,施工项目成本是施工项目管理的核心,而施工项目成本控制又是成本管理的核心。下面结合个人工作实际,谈谈自已对施工项目成本管理的认识。 一、施工项目管理的内容和特点 施工项目管理的内容是研究如何以高效益地实现项目目标为目的,以项目经理负责制为基础,对项目按照其内在逻辑规律进行有效地计划、组织、协调和控制,以适应内部及外部环境并组织高效益的施工,使生产要素优化组合、合理配置,保证施工生产的均衡性,利用现代化的管理技术和手段,以实现项目目标和使企业获得良好的综合效益。施工项目管理是为使项目实现所要求的质量、所规定的时限、所批准的费用预算所进行的全过程、全方位的规划、组织、控制与协调。项目管理的对象是项目,由于项目是一次性的,故项目管理需要用系统工程的观念、理论和方法进行管理,具有全面性、科学性和程序性。项目管理的目标就是项目的目标,项目的目标界定了项目管理的主要内容是“三控制二管理一协调”,即进度控制、质量控制、费用控制、合同管理、信息管理和组织协调。施工项目的生产要素有劳动力、材料、机械设备、技术和资金,这些要素具有集合性、相关性、目的性和环境适应性,是一种相互结合的立体多维的关系,这就说明项目是具有系统性的施工,施工项目管理是具有系统管理的特点的。加强施工项目管理,必须对施工项目的生产要素详细分析,认真研究并强化其管理。 二、项目管理的施工系统 (1)技术系统。技术系统是三个分系统的核心,因为施工项目管理的最终目的是向业主交付低成本高质量的工程产品。施工活动关键是技术性活动,只有采取先进的技术措施,才能做到低投入高产出,并创造优质产品。确定科学、合理的施工方案与施工工艺是技术系统的重要内容。(2)社会系统。施工项目是由人来操作的,故必然产生人与人之间的联系,即为社会系统。项目管理,人是第一要素。工程施工项目的第一责任人项目经理除必须具备较高的政治素质、具有较全面的施工技术知识、具有较高的组织领导工作能力,而这组织领导工作能力高低的体现关键就在于能否充分调动广大劳动者的积极性,这也是顺利实现项目目标的关键所在。(3)经济系统。经济系统是项目管理施工系统的关键分系统,是“目标分系统”之一。工程施工是一种生产活动过程,同时也是经济活动过程。工程施工势必投入“人、材、机”及资金,投入太多会造成浪费,投入不足又会影响施工进度与工程质量。经济系统是与技术系统、社会系统相伴随而发生的,是一个投入和产生的系统。施工过程中的每个环节都要进行投入产生分析,搞好责任成本管理,对所有资源要素按时间节奏进行动态优化组合,以保证以最低的投入获得最大的产生,也就是说,工程项目在施工生产过程中的每一环节就要进行项目成本控制,成本核算过程与施工生产过程同步进行,在时间上保持一致,这样才能保证项目成本核算的准确性和一致性,才能真正做好项目成本控制。项目成本控制,指在项目成本的形成过程中,对生产经营所消耗的人力资源、物质资源和费用开支,进行指导、监督、调节和限制,及时纠正将要发生和已经发生的偏差,把各项生产费用控制在计划成本的范围之内,保证成本目标的实现。施工项目成本控制的目的,在于降低项目成本,提高经济效益。 三、项目成本控制原则 1.成本最低化原则。施工项目成本控制的根本目的,在于通过成本管理的各种手段,促进不断降低施工项目成本,以达到可能实现最低的目标成本的要求。在实行成本最低化原则时,应注意降低成本的可能性和合理的成本最低化。一方面挖掘各种降低成本的能力,使可能性变为现实;另一方面要从实际出发,制定通过主观努力可能达到合理的最低成本水平。 2.全面成本控制原则。全面成本管理是全企业、全员和全过程的管理,亦称“三全”管理。项目成本的全员控制有一个系统的实质性内容,包括各部门、各单位的责任网络和班组经济核算等等,应防止成本控制人人有责,人人不管。项目成本的全过程控制要求成本控制工作要随着项目施工进展的各个阶段连续进行,既不能疏漏,又不能时紧时松,应使施工项目成本自始至终置于有效的控制之下。 3.动态控制原则。施工项目是一次性的,成本控制应强调项目的中间控制,即动态控制,因为施工准备阶段的成本控制只是根据施工组织设计的具体内容确定成本目标、编制成本计划、制订成本控制的方案,为今后的成本控制作好准备;而竣工阶段的成本控制,由于成本盈亏已基本定局,即使发生了纠差,也已来不及纠正。 4.目标管理原则。目标管理的内容包括:目标的设定和分解,目标的责任到位和执行,检查目标的执行结果,评价目标和修正目标,形成目标管理的计划、实施、检查、处理循环,即PDCA循环。 5.责、权、利相结合的原则。在项目施工过程中,项目经理部各部门、各班组在肩负成本控制责任的同时,享有成本控制的权力,同时项目经理要对各部门、各班组在成本控制中的业绩进行定期的检查和考评,实行有奖有罚。只有真正做好责、权、利相结合的成本控制,才能收到预期的效果。 四、项目成本控制措施 降低施工项目成本的途径,应该是既开源又节流,或者说既增收又节支。只开源不节流,或者只节流不开源,都不可能达到降低成本的目的,至少是不会有理想的降低成本效果。控制项目成本的措施归纳起来有三大方面:组织措施、技术措施、经济措施。

浅谈项目成本管理在建筑工程项目部中的作用 (2011-04-23 23:41:08)转载 分类:建筑工程基础知识 标签:成本管 理 工程项目管理 项目部 成本考核 成本控制 房产 摘要:随着建筑市场竞争形势愈加激烈,项目成本管理已经成为施工企业的一个极具挑战意义的课题。本文从项目管理在建筑工程中的一些特点及影响建筑工程项目部的成本因素做出一些分析,并针对性提出深化工程项目管理,提高项目成本管理意识、配备好项目班子,采取技术措施控制项目成本、加强材料、机械设备的管理和控制,强化索赔意识、加强工程项目成本分析与考核工作等措施来加强项目成本管理。 关键词:项目成本管理建筑工程成本控制 项目管理是企业参与市场竞争的一个重要途径与手段,是企业转换经营机制的基础和核心。工程项目管理是对工程建设全过程的管理,它包括从质量管理、工期管理、安全管理、成本管理到合同管理、信息管理、组织协调等方面的管理,而成本管理体现在工程项目管理的全过程,成本项目收入占工程造价的80%以上,成本管理在施工企业经济管理中的位置重要性无可置疑。 一、项目成本管理在建筑工程中的特点 1、项目成本管理的对象具有单一性。建筑工程的产品与其他企业的产品截然不同,工程项目成本管理的对象是工程项目,它既可以是一个建设项目、一个单项工程,也可以是一个单位工程。虽然成本管理方法可以通用,但具体实施起来却各有不同,只能因项目而宜。 2、项目成本管理的工作具有一次性。工程项目具有一次性特点,一个工程项目从基础施工、主体封顶到装修竣工,循序渐进设有重复,这要求项目成本管理工作要同步前进,特别是周期长、投入耗资大的工程项目,如果疏于成本管理,代价是巨大的。这是项目成本管理区别于其他企业成本管理的重要特征。 3、项目成本管理在控制上具有超前性及综合性。由于工程项目一次性特点,决定了项目成本管理的超前性。为保证工程项目的必盈不亏,成本管理就必须做到事前管理和事中控制。 4、项目成本管理范围具有约束性。工程项目成本管理,只是对工程项目的直接成本和间接成本的管理,从实行“制造成本法”后,并非所有收人都属于成本管理范畴,如管理费用、财务费用等就不在此范围内。 二、影响建筑工程项目部成本的因素 1、施工成本控制体系是否有效运转 成本控制体系的建立是项目部施工成本控制的前提和基础。项目部施工成本控制是一个系统工程,是全员、全过程的成本控制,需要项目部每一个部门及每一位人员的参与。 2、施工组织设计编制是否科学、合理

工程项目成本管理中存在的问题与对策分析 工程项目成本管理是对工程项目成本进行有效的组织、实施、控制、跟踪、分析和考核等管理活动,创造良好经济效益的过程。加强工程项目成本管理是施工企业增强企业竞争力的必由之路. 关键词:工程项目成本管理 工程项目成本管理是根据企业的总体目标和工程项目的具体要求,在工程项目实施过程中,对工程项目成本进行有效的组效、实施、控制、跟踪、分析和考核等管理活动,以达到强化经营管理、完善成本管理制度、提高成本核算水平、降低工程成本、实现目标利润、创造良好经济效益的目的的过程。由此可见,加强工程项目成本管理是施工企业积蓄财力,增强企业竞争力的必由之路。 1、前言 工程项目成本管理是根据企业的总体目标和工程项目的具体要求,在工程项目实施过程中,对工程项目成本进行有效的组织、实施、控制、跟踪、分析和考核等管理活动,以达到强化经营管理、完善成本管理制度、提高成本核算水平,降低工程成本、实现目标利润、创造良好经济效益的目的的过程,加强工程项目成本管理是施工企业积蓄财力、增强企业竞争力的必由之路。随着我国进入WTO,我国建筑企业将走向世界,在国际市场上,建筑企业将承受各种风险,这就要求项目管理人员要具备较强的业务技术水平、职业道德素质、网络技术应用能力和开拓、创新、判断、应变能力,并利用各种手段去防范、避免风险,加强目标管理,落实考核责任制,以工程合同为纽带,增强工程索赔意识,向科学管理要效益,使企业得以生存和发展。同时建筑施工企业要积极研讨WTO的有关规则,建立健全适应市场发展的成本核算体系、成本核算制度和相应激励制度,调动项目管理人员工作积极性,不断提高成本核算管理体系的运行质量,把工程项目部建设成一支懂经营、善管理、优质低耗的施工队伍。 总之,进行项目成本管理,它可以促进改善经营管理,提高企业管理水平,合理补偿施工耗费,保证企业再生产的进行,促进企业不断挖潜,降低成本,提高效益,提升企业整体竞争力。 目前我国施工企业在工程项目成本管理方面,仍存在着制度不完善,管理水平不高等问题,造成成本支出大,效益低下的不良局面。当前我国施工企业在工程项目成本管理方面,存在着制度不完善,管理水平不高等问题,造成成本支出大,效益低下的不良局面。本文针对工程项目成本管理过程中存在的问题进行分析和探讨并提出相应的对策。 一、工程项目成本管理中存在的主要问题 1.没有形成一套完善的责权利相结合的成本管理体制。任何管理活动,都应建立责权利相结合的管理体制才能取得成效,成本管理也不例外。成本管理体系中项目经理享有至高无上的权力,在成本管理及项目效益方面对企业总经理负责,其它业务部门主管以及各部门管理人员都应有相应的责任、权力及利益分配相配套的管理体制加以约束和激励。而现行的施工项目成本管理体制,没有很好地将责权利三者结合起来。有些项目经理部简单地将项目成本管理的责任归于成本管理主管,没有形成完善的成本管理体系。例如某工程项目,因质量问题导致返工,造成直接经济损失X万元,结果因职责分工不明确,找不到直接负责人,最终不了了之,使项目蒙受了巨大的损失,而真正的责任人却逃脱了应有的惩罚。又如某项目经理部技术员提出了一个经济可行的施工方案,为项目部节省了X万元的支出。此种情况下,如果不进行奖励,就会在一定程度上挫伤技术发明人的积极性,不利于项目部更进一步的技术开发,也不就不利于工程项目的成本管理与控制。

建筑工程项目管理中成本控制存在问题及对策 蒋吉鹏 (桂林电子科技大学管理学院,广西桂林,541004 ) 摘要:工程项目成本的发生涉及到项目的整个施工周期,从施工准备开始,经施工过程至竣工移交后的保质期结束。本文首先对建筑工程项目成本控制的现状及存在的问题进行分析,指出目前工程项目成本管理存在问题的原因,并有针对性地提出解决问题的策略。 关键词:建筑工程,项目管理,成本控制 建筑工程项目控制是一个复杂的过程,近几年来我国的施工企业以建筑工程项目管理为中心,提高工程质量,保证进度,降低工程成本提高经济效益,尤其在我国加入WTO后,建筑市场全面开放,市场竞争更加激烈,这些建筑施工企业对工程项目在安全、质量、工期保证的情况下,严格控制工程成本,争取降低工程成本,才能使建筑施工企业在市场竞争中立于不败之地。但是,我国建筑工程项目管理中对于成本控制仍存在着诸多问题。本文将首先对建筑工程项目成本控制的现状及存在的问题进行分析,指出目前工程项目成本管理存在问题的原因,并试图有针对性地提出解决问题的策略,以期对解决目前存在的问题提供有益的帮助。 一、建筑工程项目成本控制存在的问题 1.1建筑成本控制缺乏事前和事中控制 我国建筑工程项目的成本控制主要是会计成本核算控制,会计成本核算控制是对已经发生过的成本进行归集和计算,实质上是一种事后控制。项目成本管理应当不仅仅包含成本核算,作为事后控制主要内容的成本核算只对实际发生的成本进行记录、归类和计算,反映实际执行的结果,并作为对下一循环成本控制的依据。由于建筑工程的生产过程具有一次性的特点,成本的管理重心应当移向事前的预控和事中的过程控制。当前,许多施工企业对项目的成本管理缺乏事前控制和施工过程中的管理,仅仅在项目结束或进行到相当阶段时才对已发生的成本进行核算,显然已经为时过晚,成本控制的效果可想而知。 1.2成本管理意识薄弱 推行项目经理负责制,可以促使项目经理及管理人员提高成本管理意识,并采取有效措施,不断降低成本,提高企业整体经济效益。但是,项目经理与相关管理者成本管理意识不强。在项目经理部,往往表面上看起来分工明确、职责清晰、各司其职,但是缺乏全员的成本管理思想。如技术人员只负责技术和工程质量,为保证工程质量,采用

施工项目管理与项目成本控制 摘要:建筑施工项目管理与成本控制是房地产开发过程中非常重要的一个部分。随着社会注意市场经济体系的不断发展,建设施工项目招投标制度的不断完善和项目责任制度的不断深化,运用合适的管理方法,提高施工项目管理水平尤为重要。本文根据笔者从事施工项目管理与成本控制的经验出发,总结了施工项目管理、成本控制的原则和措施,论证了施工项目管理与成本控制相辅相成的紧密关系。 关键词:施工项目;管理;房地产企业 引言 施工项目管理与项目成本控制是现代企业制度的重要组成部分,只有搞好施工项目管理与项目成本控制才能够完善现代企业制度。使现代企业的管理更加科学。施工项目管理与项目成本管理是以施工项目为对象,以项目经理责任制为中心,充分发挥各种资源,加大工程投入,加强资料管理,充分利用新材料、新工艺、新技术、新设备。以合同为依据,按施工项目的内在规律,实现资源的优化配置和对各生产要素进行有效的控制、组织、指导、计划,取得最佳经济效益的全过程。施工项目管理的目标就是项目的目标,该目标界定了施工项目管理的主要内容,即质量控制、进度控制、施工现场的控制、安全控制、成本控制、合同管理、信息管理和组织协调。建筑施工企业建

立现代企业制度必须进行施工项目管理,只有搞好施工项目管理才能够完善现代企业制度,使之管理科学。施工项目管理是市场化的管理。市场是施工项目管理的环境和条件;施工企业的主体是由众多的工程项目单元组成的,工程项目是施工企业生产要素的集结地。是企业管理水平的体现,直接维系和制约着企业的发展。施工企业只有把管理的重点放在项目管理上。通过加强项目管理,实现项目合同目标,进行项目成本控制,提高工程投资效益,才能达到最终提高企业综合经济效益的目的,求得全方位的社会信誉,从而获得更为广阔的企业自身生存、发展的空间。本文将从质量管理、进度管理、造价管理三方面进行讨论。 1 质量管理 1.1严格按施工程序施工,所有隐蔽工程记录,必须经监理工程师的等有关验收单位签字认可,方可组织下道工序施工。对影响工程质量的关键部位设质量管理点,并设专人负责。工程施工过程中,除按质量标准规定的检查内容进行严格检查外,在重点工序施工前,必须对关键的检查项目进行严格的复核。如建筑物轴线坐标和高程,基础的土质、位置、标高、尺寸,梁、板、柱模板的尺寸、位置、标高,以及预埋件(管)和预留孔的位置,混凝土的配合比,钢材、水泥的试验成果等资料;特殊项目大样图的形状、尺寸以及其它需要复核的项目。杜绝重大差错事故的发生。 1.2按优化施工组织设计和方案做好施工准备工作根据有关规范

( 安全管理 ) 单位:_________________________ 姓名:_________________________ 日期:_________________________ 精品文档 / Word文档 / 文字可改 施工项目管理成本控制探讨 (2020版) Safety management is an important part of production management. Safety and production are in the implementation process

施工项目管理成本控制探讨(2020版) 施工项目管理是现代企业制度的重要组成部分,建筑施工企业建立现代企业制度必须进行施工项目管理,只有搞好施工项目管理才能够完善现代企业制度,使之管理科学。施工项目管理是为使项目实现所要求的质量、时间、成本所进行的全过程、全方位的规划、组织、控制与协调,施工项目成本控制,就是在完成一个施工项目过程中,对所发生的成本支出,有组织、有系统地进行预测、计划、控制、核算、考核、分析等。进行科学管理的工作,对生产经营所消耗的物质资源和费用开支,及时纠正将要发生和已经发生的偏差,把各项生产费用控制在计划成本的范围之内,提高工程投资效益,保证成本目标的实现,达到最终提高企业综合经济效益的目的,求得全方位的社会信誉,从而获得更为广阔的企业自身生存、发展的空间,笔者就如何在施工项目管理中进行成本控制谈谈看法。 1项目成本控制现状分析

1.1对成本控制不重视 在施工项目成本管理中,对成本控制重视度不够,认为成本控制没有必要,没有制定切实有效的成本控制措施,成本控制责任不落实,工作不到位,成本管理意识不强,缺乏法律意识、责任意识,没有合同观念。 1.2成本控制人员素质不高 有的成本管理人员能力有限,文化水平及专业理论知识水平不高,具有理论知识、实践经验及成本管理经验的复合型人才不多;尤其是有的成本管理人员不能适应成本控制发展需要,积极充实成本管理的新知识、新经验、新技术,比如不能掌握工程量清单的计价方式。 1.3材料管理不严,浪费现象严重 材料费用约占整个工程造价的60%~70%左右,材料费用的盈亏直接影响到整个工程的盈亏,有些项目部没有严格执行领料用料制度,失窃严重;有的材料、物资过量消耗,浪费严重,机械设备过度磨损;有的下料计算不准确,损耗率超标。

如何加强项目成本管理 随着建筑行业竞争日趋激烈、建筑市场推行无标底招投标,企业能否在市场竞争中立于不败之地,关键在于企业能否为业主提供质量高、工期短、造价低的建筑产品;而企业能否获得较大的经济效益,关键在于有无低廉的成本。因此,建筑施工企业在项目施工中要以尽量少的人、机、材消耗创造较大的价值。通过施工过程中的管理,及竣工决算达到以收抵支,并有所盈利,这正是施工企业所追求的目标。 对项目成本管理的认识 含义 项目成本管理(project cost management):承包人为使项目成本控制在计划目标之内所作的预测、计划、控制、调整、核算、分析和考核等管理工作。项目成本管理就是要确保在批准的预算内完成项目,具体项目要依靠制定成本管理计划、成本估算、成本预算、成本控制四个过程来完成。项目成本管理是在整个项目的实施过程中,为确保项目在以批准的成本预算内尽可能好的完成而对所需的各个过程进行管理。 项目成本管理体系的构成 全面的项目成本管理体系应包括两个层次: 1 组织管理层。 负责项目全面成本管理的决策,确定项目的合同价格和成本计划,确定项目管理层的成本目标。 2 项目经理部。 负责项目成本的管理,实施成本控制,实现项目管理目标责任书中的成本目标。 项目经理部的成本管理应包括成本计划、成本控制、成本核算、成本分析和成本考核。 项目成本管理估算方法

进度计划是从时间的角度对项目进行规划,而成本估算则是从费用的角度对项目进行规划。这里的费用应理解为一个抽象概念,它可以是工时、材料或人员等。 成本估算是对完成项目所需费用的估计和计划,是项目计划中的一个重要组成部分。要实行成本控制,首先要进行成本估算。理想的是,完成某项任务所需费用可根据历史标准估算。但对许多工业来说,由于项目和计划变化多端,把以前的活动与现实对比几乎是不可能的。费用的信息,不管是否根据历史标准,都只能将其作为一种估算。而且,在费时较长的大型项目中,还应考虑到今后几年的职工工资结构是否会发生变化,今后几年原材料费用的上涨如何,经营基础以及管理费用在整个项目寿命周期内会不会变化等问题。所以,成本估算显然是在一个无法以高度可靠性预计的环境下进行。在项目管理过程中,为了使时间、费用和工作范围内的资源得到最佳利用,人们开发出了不少成本估算方法,以尽量得到较好的估算。这里简要介绍以下几种。 1.经验估算法 进行估计的人应有专门知识和丰富的经验,据此提出一个近似的数字。这种方法是一种最原始的方法,还称不上估算,只是一种近似的猜测。它对要求很快拿出一个大概数字的项目是可以的,但对要求详细的估算显然是不能满足要求的。 2.因素估算法 这是比较科学的一种传统估算方法。它以过去为根据来预测未来,并利用数学知识。它的基本方法是利用规模和成本图。如图所示,图上的线表示规模和成本的关系,图上的点是根据过去类似项目的资料而描绘,根据这些点描绘出的线体现了规模和成本之间的基本关系。这里画的是直线,但也有可能是曲线。成本包括不同的组成部分,如材料、人工和运费等。这些都可以有不同的曲线。项目规模知道以后,就可以利用这些线找出成本各个不同组成部分的近似数字。 这里要注意的是,找这些点要有一个“基准年度”,目的是消除通货膨胀的影响。画在图上的点应该是经过调整的数字。例如以1980年为基准年,其他年份的数字都以1980年为准进行调整,然后才能描点划线。项目规模确定之后,从线上找出相应的点,但这个点是以1980年为基准的数字,还需要再调整到当年,才是估算出的成本数字。此外,如果项目周期较长,还应考虑到今后几年可能发生的通货膨胀、材料涨价等因素。 做这种成本估算,前提是有过去类似项目的资料,而且这些资料应在同一基础上,具有可比性。

PMP项目管理:项目沟通管理案例分析 案例 凯茜·布福德(Cathy Buford)是一个项目团队的设计领导,该团队为一个有迫切需求的客户设计一项庞大而技术复杂的项目。乔·杰克逊(Joe Jackson)是一个分派到她的设计团队里的工程师。 一天,乔走进凯茜的办公室,大约是上午九点半,她正埋头工作。“嗨,凯茜,”乔说,“今晚去观看联赛比赛吗?你知道,我今年志愿参加。”“噢,乔,我实在太忙了。”接着,乔就在凯茜的办公室里坐下来,说道:“我听说你儿子是个非常出色的球员。”凯茜将一些文件移动了一下,试图集中精力工作。她答道:“啊?我猜是这样的。我工作太忙了。”乔说:“是的,我也一样。我必须抛开工作,休息一会儿。” 凯茜说:“既然你在这儿,我想你可以比较一下,数据输入是用条形码呢,还是用可视识别技术?可能是……”乔打断她的话,说:“外边乌云密集,我希望今晚的比赛不会被雨浇散了。”凯茜接着说:“这些技术的一些好处是……”她接着说了几分钟。又问:“那么,你怎样认为?” 乔回答道:“噢,不,它们不适用。相信我。除了客户是一个水平较低的家伙外,这还将增加项目的成本。”凯茜坚持道:“但是,如果我们能向客户展示它能使他省钱并能减少输入错误,他可能会支付实施这些技术所需的额外成本。”乔惊叫起来:“省钱!怎样省钱?通过解雇工人吗?我们这个国家已经大幅度裁员了。而且政府和政治家们对此没任何反应。你选举谁都没关系,他们都是一路货色。” “顺便说一下,我仍需要你对进展报告的资料,”凯茜提醒他,“明天我要把它寄给客户。你知道,我大约需要8到10页。我们需要一份很厚的报告向客户说明我们有多忙。” “什么?没人告诉我。”乔说。 “几个星期以前,我给项目团队发了一份电子邮件,告诉大家在下个星期五以前我需要每个人的数据资料。而且,你可能要用到这些你为明天下午的项目情况评审会议准备的材料。”凯茜说。 “我明天必须讲演吗?这对我来说还是个新闻。”乔告诉她。 “这在上周分发的日程表上有。”凯茜说。