各国不同世界医疗保险制度大对比目前,养老和医保都是国民所关注的热点。许多人查看世界医疗保险机制之后,发现我国的医保水平很低。 加拿大:全民保险模式 特点:政府直接举办医疗保险事业,老百姓纳税,政府收税后拨款给公立医院,医院直接向居民提供免费服务。 具体内容:国家立法、两级出资、省级管理,即各省医疗保险资金主要来源于联邦政府拨款和省级政府财政预算,各省和地区政府独立组织、运营省内医疗保险计划。保险内容上覆薪所有必需医疗服务,医药适当分离。住院保险和门诊保险,除特殊规定的项目外,公众免费享受所有基本医疗保险。同时,鼓励发展覆盖非政府保险项目的商业性补充医疗保险。凡非政府保险项目均可由雇主自由投资,其所属雇员均可免费享受补充医疗保险项目。 德国:社会保险模式 特点:世界上第一个建立医疗保险制度的国家,其医疗保险基金社会统筹、互助共济,主要由雇主和雇员缴纳,政府酌情补贴。目前,世界上有上百个国家采取这种模式。 具体内容:保险金的征收是按收入的一定比例,保险金的再分配与被保险者所缴纳的保险费多少无关,体现了高收入者向低收入者的投入,无论收入多少都能得到治疗。参保人的配偶利和子女可不付保险费而同样享受医疗保险待遇。劳动者、企业主、国家一起筹集保险金,体现了企业向家庭、资本家向工人的投入。在保险金的使用上,是由发病率低向发病率高的地区转移。对于月收低了61O马克的工人,保险费全部由雇主承担,失业者的医疗保险金大部分由劳动部门负担。18岁以下无收入者以及家庭收入低了一定数额的,可以免交某些项目的自付费用。

法国:全民保险模式 特点:在法国社会保险的众多项目中,最人注目、涉及面最广、覆盖人数最多的一项保险就是医疗保险。在全国6000多万人口中,医疗保险覆盖了全体国民。 具体内容:在通常情况下,投保者有权自由选择普通科医生。享受医疗服务,必须由社会保险部门认可的医生开出处方,所享受的医疗服务项目和药品都制定了严格的范围和目录。患者医疗费用的报销比例根据医疗方式(如住院或门诊)、疾病谱、药品功能的差异而有所差别。为体现国家鼓励生育,照顾危重患者,防止疫情扩散,抚恤等社会政策,患者医疗费用自理部分费用。 美国:商业保险模式 特点:参保自由,灵活多样,有钱买高档的,没钱又低档的,适合需求方的多层次需求。美国这种以自由医疗保险为主、按市场法则经营的以盈利为目的制度,往往拒绝接受健康条件差。收入低的居民的投保,因此其公平性较差。 具体内容:美国实行的是私立型商业保险模式。在私立型商业保险模式之下,医疗服务以个人消费为主,政府对特别人群(老年、残疾、低收入等)提供费用补助,或采用特殊医疗保险方式。国家仅负担医疗保险中的一小部分,大部分转移给患者或企业。 英国:全民保险模式 特点:英国实施公费医疗即“全民健康服务”(NHS)。所有合法居民,哪怕是外国人,都可以在NHS所指定的医疗机构享受基本上免费的医疗服务。国家为NHS付账的大头儿(80%)来自财政,一小部分(大约12%)来自国家保险基金(类似于我国的社会保险基金,主要负责失业保险和养老保险),还有一小部分来自向病人收费,因为“大体上免费”不等于什么都免费。由于英国是这一制度的鼻祖,而且最典型,这种做法被称为英国模式。

美国管理式医疗简介 在美国,人们一直积极地探讨现今的医疗服务与保障制度。雇主、消费者与政府政策的决策者都在探寻抑制不断增长的医疗费用的办法和扩大享受医疗福利人群的途径。如果医疗费用不能得到更好的控制,那么向三千五百多万目前没有享受任何医疗保障的美国人提供医疗服务就会变得比较困难。除了费用与医疗福利普及这两个主要问题以外,很多人还十分关注所提供医疗服务的质量问题等。虽然人们对于解决以上问题的各种方法有不同的看法,但大多数美国人都认为有必要对现今的医疗服务与保障制度进行改革。在改革的各种尝试中,管理式医疗的发展尤为突出,并得到越来越多人的关注。为此,美国信诺保险集团北京代表处特别根据美国医疗保险协会的有关材料编译了《美国管理式医疗简介》,仅供中国 读者参考。 什么是管理式医疗? 管理式医疗是一个处于发展中的概念,目前还没有一个公认的标准定义。在此,我们大致可将管理式医疗定义为:把医疗服务的提供与提供医疗服务所需资金的供给结合起来的一种系

●建立经济上的奖励机制,以鼓励加入者使用与管理式医疗计划有关的医疗服务提供者所提 1 2 3、由门诊主治医生来管

4 5 6、建立对医生、医院及其他医疗服务提供者的报销制度以使其在经济上对医疗服务的成本 管理式医疗的根本原则是要负责管理病人所需要的各种服务,并将这些服务结合起来。基本 传统的医疗保险与管理式医疗在运作与目的上有些根本的差别,如表1 传统医疗保险与管理式医疗的差别(表一) 传统医疗保险管理式医疗 对于医疗服务提供者的选择没有限制 以按服务付费方式支付医疗服务提供者

建立经济上的奖励机制来鼓励医疗服务提供 保管理式医疗机构积极地制定衡量与监督 管理式医疗是以市场为导向的。今天,购买管理式医疗服务的消费者要求:更有力的控制医疗费用;更优质的医疗服务;医疗服务提供者的负责与可靠;管理式医疗组织财务状况良好并且管理有效。保险公司的业务曾经仅局限于为医疗服务供给资金这方面。管理式医疗向保险公司提出了挑战,迫使它们要发挥新的作用。保险公司现在需要建立向消费者提供医疗服 二、管理 管理式医疗发展的原因主要有两方面:医疗费用的日益增长;目前传统的医疗保险对于这种 美国人过去在很大的程度上是依靠传统的商业医疗保险来为其支付医疗保险费用的,他们向保险公司支付一笔保费,然后保险公司按照保单的规定支付他们的医疗费用帐单。这一制度在过去曾经获得了成功,但目前其动作遇到了一些实际的困难,医疗服务费用变得非常昂贵,

新加坡人文风情概况了解 新加坡可以说是一个民族大融合的国家,国土面积虽然不大,但其中包含的民族文化确是丰富多彩。这样一个特殊的国家,她所形成的人文风情一定也有其特殊风味。我们不妨看看新加坡留学专家是如何说的。 新加坡语言 新加坡是一个多语言的国家,其官方语言包括英语、马来语、华语以及泰米尔语。其宪法明定:马来语为“新加坡的国语” 。但自独立以来,政府机构一直采用英语作为不同种族社群之间的主要通行语和教学语,并将之定位成“第一语言” 。新加坡有相当多人能使用双语,大多为英语及其他官方语言,不过在流利程度上有相当大的差异,能理解各官方语言的人口比例分别为英语(80%)、华语(65%)、马来语(17%)及泰米尔语(4%)。新加坡华语是另一个广泛使用的语言,有超过七成的新加坡人能说华语。 民族 本地居民(本国公民及永久居民的总称)中,华人占74.2%,马来人占13.4%,印度裔(以泰米尔人居多)占9.2%,而欧亚混血人口和其他族群(包括峇峇娘惹)则占3.2%。新加坡的华人则大部分源自中国福建、广东和海南等地,其中大部分是福建人,其次为潮汕人、广府人、客家人和海南人等。 宗教文化 新加坡提倡宗教与族群之间的互相容忍和包容精神,实行宗教自由政策,确认新加坡为多宗教国。当中有宗教信仰的新加坡人占人口的83%。新加坡同时是一个多元民族、多元文化的移民社会,也因此汇集了世界上多种宗教,佛教为新加坡第一大宗教,其他宗教依人口多寡分别为基督教、无宗教信仰、伊斯兰教、道教和印度教。佛家与道教的信徒多为华人,具有马来或巴基斯坦血统的民众基本为穆斯林,另外也有一部分印度血统的穆斯林,印度教则基本上是印度族裔。除以上主要宗教外,还有锡克教、犹太教、拜火教。 节日 农历新年(农历正月初一-正月十五) 每逢华人农历新年期间,新加坡都会举办各种各样的庆祝活动,妆艺大游行是其中的重头戏,类似于大型狂欢节的街头游行。 卫塞节 Vesak Day (农历四月十五) 佛教一年中最重要的一天,是纪念佛祖诞生、成道和圆寂的节日。庆祝活动的压轴大戏是在街道上进行的烛光游行。 中元节(农历七月十五) 在此期间,新加坡的华人都会拜祭亡魂。一到入夜时分,人们就以活泼布袋戏、现场劲歌热舞等歌台表演来酬神祭鬼。

【必读】美国移动医疗的最新五大商业模式2014-08-06?健康智汇 智汇君按:移动医疗可谓是医疗产业的“当红炸子鸡”,但是大多数只见打鸣,不见下蛋。美国是移动医疗创新的前沿阵地,虽然医疗体制与我国有所不同,但基本的商业模式是相通的。智汇君为大家精选了川财证券的这篇研报,分析了美国移动医疗最新的五种商业模式,干货甚多,读后必有收获。 ~~~~~~~~~~~~~~~~~~~ 移动医疗的核心仍然是医疗,因此,移动医疗的核心闭环必然是医疗机构(医疗服务提供方)、保险公司(医疗服务支付方式)和病人(医疗服务主体)这三者构成的,而“移动”的因子则主要体现在围绕这三方参与者有哪些模式的创新,并最终如何实现盈利的闭环。 医疗机构的服务主要有三大类:医院——提供场所,医生——提供人力,药械——提供产品,因此围绕切入点的不同,有三大类的商业模式。 而医疗服务的支付方保险公司,也有公益性、政府性和商业性三大类,对应不同的服务目标,也有三大类商业模式。 最后针对消费者,也有健康人、病人、和愈后慢性病人三类,也可以以此为切入点设计商业模式。 因此,我们从盈利模式来梳理移动医疗的商业模式,即向谁服务,谁付费,决定了不同的商业模式。 目前医疗信息化应用部署最多的是信息/通信和监测类应用,监控和诊断应用的普遍性次之。美国在移动医疗服务应用的部署和规划方面是全球领先的。全球一半以上的应用在美国,欧洲约占1/5,非洲拉美占12%,亚太地区占4%。美国是移动医疗健康方面最大的市场,特别是在信息/通信交互应用方面。这与美国的私立医疗系统快速筹集资金的能力有关,这使得其有能力部署高级通信和数据服务,而且在计费管理和数据管理方面具有较大的灵活性。 整体来看,欧洲在互联网、信息化等方面表现比美国要弱,因此互联网医疗的成功模式并不多,主要有几个方面的原因,首先创新环境相对较差,缺少像硅谷这样的创业土壤;其次,欧洲的监管机制严格,因此有潜力的欧洲企业例如以色列在寻求进一步发展的时候都将总部迁到美国,互联网公司在相对自由的市场经济发展的会更加顺利,最后语言分散也是主要原因。因此我们对模式的分析主要集中在美国市场。 1.以Provider为切入的商业模式 模式1:从Provider(医院)切入:重点在于流程创新

新加坡医疗保险怎么报销 1.新加坡的医疗保险制度之一——医疗储蓄方案 医疗储蓄方案是全国性并且带有强制意味的储蓄方案,目的是为了帮助个人储蓄存款用来支付将来的住院费用。按照规定,每个已经工作的人都必须参加这项储蓄项目,每个人都会拥有自己账户,专门用来缴纳住院费用。另外,医疗储蓄也可以用来支付父母、配偶、子女等直系家属的住院费用。 医疗储蓄方案所需储蓄的费用大约占到工资收入的百分之六到百分之八,这项储蓄免税,并且根据平时的平均利率增长利息,最低利率是2.5%,另一方面,医疗储蓄的缴纳有最大限额。医疗储蓄中的钱只能用来缴纳住院费以及一些特殊重大门诊的检查,对于其中的支付费用也有最大限额的规定。 2.新加坡的医疗保险制度之二——医疗保护方案 医疗保护方案与医疗储蓄不同,不具有强制性,由个人自主决定是否参加,这项方案是为了帮助参加者支付大病或慢性病的医疗费用。津桥留学指出,医疗保护方案中的保险金直接从参加者的医疗储蓄中扣除,这项保险计划的费用很低,可以用来支付部分住院费用以及一些重大的花费较高的门诊治疗费用,但是不包括一些病种如一些天生性疫病、精神病、美容手术的治疗费用。 医疗保护方案是大病保险方案,因而参加者必须在医院账单超过一定数目以后,才能获得医疗保险的福利。在资金分配上,其中超过部分的百分之八十由医疗保护支付,剩下的百分之二十自付或用医疗储蓄金支付。医疗保护方案在新加坡广受欢迎,目前已经有接近百分之就是的医疗储蓄成员参加了医疗保护计划,约十五万医疗储蓄所有者的家属自愿参加了医疗保护方案。 3.新加坡的医疗保险制度之三——医疗基金方案

医疗基金方案是一种特别基金,它是由新加坡政府提供,专门针对那些生活贫困的新加坡人员,帮助他们支付一些医疗保险费用。 津桥留学表示,这项制度为几乎所有新加坡人提供了保障,因为不 论他们的社会经济地位如何,都可以获得良好的、基本的医疗保健。 医疗基金方案的金额是这样计算的,第一笔金额为两千万新元,之后只要经济持续增长和预算增加,政府将每年给医疗基金一千万 新元,这些捐赠基金的收入分到公立医院。那些无法自行承担住院 非用的新加坡人可以申请医疗基金的帮助,每个公立医院都会设有 由政府任命的医院医疗基金委员会,负责审批申请和发放基金。 新加坡保险的购买对于外籍人员来说,分为就业者和留学生两种情况。一般而言,外籍人士如果在新加坡就业的话,任何雇主均会 为雇员购买政府规定的一定的意外人身保险,而这部分通常包含在 雇员的薪酬中;但是雇主需要向新加坡保险代理和办理机构购买和交 纳保险费。 新加坡保险的购买对于已经工作的人员来说,新加坡政府的中央公积金制度,也为雇员提供了一定的保险项目。 新加坡保险的购买对于留学生来说,如果通过中介公司办理的话,那么不管是就业还是留学,中介公司一般会全权代理所有的保险事宜,其中包括外籍人员在新加坡可以购买和可以享受的一切保险种类。保险种类包含人寿、意外、医疗等险种。 提醒在启程前,新加坡规定留学生应当遵照世界卫生组织的规定,采取相应的免疫预防措施后,才能来新加坡旅行或居住,因而记得 要随身携带健康证,在办理保险时有时这也是必要的。

沈阳理工大学 毕业设计(论文) 题目:国外医疗保险制度模式及其对我国的启 示 摘要 医疗保险是社会保障制度的重要组成部分,是各项社会保险制度中最复杂的一项,被称为“世界性难题"。医疗保险制度改革是一项复杂的社会系统工程,关系改革、发展、稳定的大局。由于涉及多方利益格局的调整,人们对其关注程度远远超过了其他问题。医疗保障制度总的来说有国家医疗保险模式、社会医疗保险模式、商业医疗保险模式和储蓄医疗保险模式四种典型模式,这几种模式各有利弊。我国的医疗保险制度也经历了两个时期——国家医疗保险和社会医疗保险,现已初步建立起社会统筹和个人账户相结合的城镇职工基本医疗保险制度和新型农村医疗合作制度。但是,同养老、失业保险相比,医疗保险制度的改革步履为艰,我国目前现行医疗保险体系尚不能实现全民医保,应当采取有效措施进行改进。本文分析了当前国内外社会医疗保险制度的历史沿革及发展背景,着眼于我国城镇医疗保险改革的现状,总结了国外医疗保险制度运行的成功经验和教训,根据当前的国情提出了完善我国医疗保险制度的对策建议。

关键词:医疗保险制度,模式,启示,医疗保障

Abstract Medical care insurance is an important component of social guarantee system,it is also the complicated item among various insurance systems. So it is called ‘international problem’. The reform of medical care insurance is a complex social systematic project, which is closely related the general situation of reform, development and stability. People are paying much more attention to this problem than to others,because it involves the adjustment of multilateral benefits.Looking at the insurance mode worldwide it general has four typical patterns including national health insurance mode, social health insurance mode, commercial health insurance mode, and savings insurance mode, each has both advantages and disadvantages. After experienced two periods of the national health insurance and social health insurance, the basic medical care insurance system which combines society’s balance and personal account in cities and towns and the new rural cooperative medical system in village in China have just begun. However, it still has a hard and long way to go compared with old-age pension and unemployment insurance.Beginning from the revolution and background of present urban medical care insurance system of both domestic and abroad, the thesis analyses the present situation of medical care insurance reform, and generalizes a series of successful experience and failure lessons of medical care insurance system from abroad. According to our national situation, the thesis propose a policy to perfect the urban medical care insurance system. Keywords: system of medical care insurance, mode, enlightenment, medical security

美国医院私有化、集团化发展模式及启示分析——医疗控费

美国医院私有化、集团化发展模式及启示分析——医疗控费2012-09-27 来源:弘博报告网整理文字:[ 大中小] 美国作为医疗控费的先行者,1970年以来控费压力不断驱动单体医院向具有规模优势的医疗集团发展,至今80%以上的私营医院都从属于医疗集团。在此过程中,产生了拥有164家医院、106个独立的手术中心、收入超过320亿美元的世界最大的医疗集团HCA,巅峰 时期市值曾接近500亿美元。 一、Medicare 和Medicaid推动医疗费用的上涨 1965年Medicare(医疗照顾制度)和Medicaid(医疗补助制度)开始实行。Medicare作为联邦项目,保证年龄达到及超过65岁的国民、部分残障人士及临终病人提供医疗基本需求;Medicaid(医疗补助制度)作为联邦和州两级政府共同出资的医疗补助,负责为未到65岁的贫困人口提供医疗保险。Medicare 和Medicaid的推出极大地释放了医疗需求(与我国2003 年启动的新农合和2006 年启动的城镇居民医疗保险类似),1965-2010年间美国的卫生总费用由420亿美元迅速增加至25936亿美元,占GDP的比重从5%提升至15%。其中,医院卫生费用支出从1965年的135亿美元上升至2010年的8140亿美元,上涨超过60倍。

图表931960-2010年美国卫生总支出及医院卫生支出增速处于 上升通道 二、政府推行医疗控费措施,驱动医院集团化 医疗费用的剧增给政府财政带来了较大压力。从70年代开始,政府采取了一系列举措控制医疗费用的过快增长。1972年成立了专业标准审查组织(Professional Standards Review Organizations,PSROs),以监督医院对于Medicare患者的过度医疗,控制Medicare的医疗费;1973年通过了医疗保健组织法案(Health Maintenance Organization Act),正式向全国推行由于在控制费用方面优势明显的HMO管控保险形式,从此管控式医疗保险渐渐成了美国商业医疗保险的主流;1974年通过了全国医疗规划和资源发展法案(Health Planning Resources Development Act),

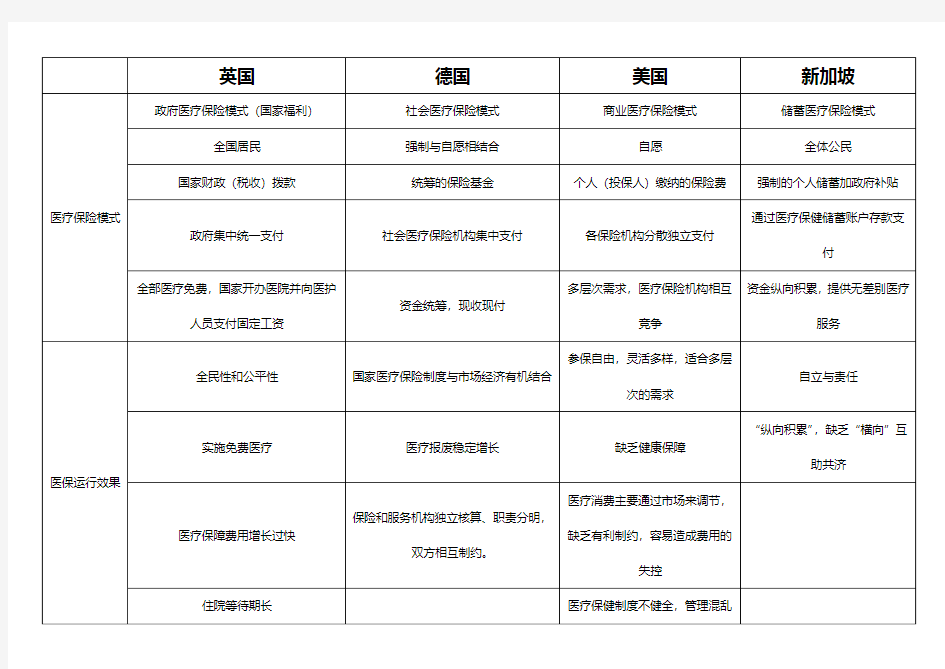

国外医疗保险的四种典型模式 发表时间:2004-8-5 10:41:13 点击94 次 国外医疗保险制度的历经百余年的发展与演变,已日趋成熟与规范。目前,世界上医疗保险主要有四种典型模式。 全民保险模式:加拿大 该种模式的特点是:政府直接管理医疗保险事业。政府收税后拨款给公立医院,医院直接向居民提供免费(或低价收费)服务。 加拿大国家医疗保险具体做法:1)国家立法、两级出资、省级管理。即各省医疗保险资金主要来源于联邦政府拨款和省级政府财政预算,各省和地区政府独立组织、运营省内医疗保险计划。2)保险内容上覆盖所有必需医疗服务,住院保险和门诊保险,除特殊规定的项目外,公众免费享受所有其他基本医疗保险。3)鼓励发展覆盖非保险项目的商业性补充医疗保险。凡非政府保险项目均可由雇主自由投资,其所属雇员均可免费享受补充医疗保险项目。 这种面向全民的医疗保险模式最大的优点是国家的介入。由于政府是最大的雇主及服务买家,所以,从理论上讲在控制成本方面有着很大的优势。但从实际上看,这种模式面临着沉重的财政支出、服务的短缺、公共医院的官僚主义作风、医生缺乏成本意识导致的严重浪费等问题。1991年,加拿大卫生费用占GDP的10.1%,列世界第二位。卫生资源浪费、医疗费用无限度增长长期困扰着加拿大政府。 社会保险模式:德国 德国是世界上第一个建立医疗保险制度的国家。其医疗保险基金实行社会统筹、互助共济,主要由雇主和雇员缴纳,政府酌情补贴。目前,世界上有上百个国家采取这种模式。 德国社会医疗保险模式的特点是:1)保险金是按收入的一定比例进行征收,而保险金的再分配与被保险者所缴纳的保险费多少无关,因此,无论收入多少都得到治疗。参保人的配偶和子女可不付保险费而同样享受医疗保险待遇。2)劳动者、企业主、国家一起筹集保险金,体现了企业向家庭、资本家向工人的所得转移。3)在保险金的使用上,是由发病率低向发病率高的地区的所得转移。4)对于月收入低于610马克的工人,保险费全部由雇主承担,失业者的医疗保险金大部分由劳动部门负担。18岁以下无收入者以及家庭收入低于一定数额的,可以免交某些项目的自付费用。 德国没有统一的医疗保险经办机构,而是以区域和行业划分为7类组织,各医疗保险组织由职工和雇主代表组成的代表委员会实行自主管理,合理利用医疗保险基金,因而其浪费、滥用现象较少。但这种医疗保险模式也有很大的局限,即它不能控制外在经济环

美英德及新加坡的医保制度及其政府角色 程一琼3131105027 市场营销 袁景 3131105019 市场营销 王文 3131105006 市场营销 刘柏慧3131105029市场营销 摘要: 从世界各国的医疗保险制度的发展变化看,政府选择什么形式的医疗保险制度与这个国家的社会、经济发展水平及文化背景密不可分。不同的国家、不同的医疗保险制度,意味着政府扮演者不同的角色。本文选择了美国、英国、德国、新加坡四个实行不同典型医保制度的国家进行分析,从而判断其政府分别扮演的角色。 关键词:医保制度、政府、角色 正文: 一、美国的医疗保险体系及其政府角色 经过近半个世纪的发展.美国的医疗保险制度已具备相当的规模.尽管距离完美的全民医疗保险仍然相距甚远.却形成了一种独特的医疗保障模式.众所周知,美国是当今世界的头号强国,但也是唯一没有全民社会健康保险的发达国家。美国的医疗保障主要包括两大类,一是由政府承办的社会医疗保险,包括医疗照顾制度和医疗救助制度。二是由私人或社会组织承办的商业医疗保险,可分为非营利性和营利性两种。其私人或商业的健康保险业和政府或公共健康保险业服务于不同的人群,并提供了广泛的救助和计划。私立医疗保险包括有偿服务计划方案,管理有偿服务的计划,健康维护组织(HMOs),优先提供者组织(PPOs),以及服务点计划(POSs)。政府主要的健康保险计划则包括医疗补助和医疗保险,具体有老年人医疗照顾、低收入人群医疗补助计划、退伍军人医疗照顾、特殊患者医疗照顾等。 联邦政府和州政府提供健康保险给老人,失业者和残疾人。政府的健康保险计划是社会保险的一种形式,社会保险是指以任何保险计划进行或由政府授权,提供经济援助给那些失业人士,老人,或残疾人。社会保险方案的例子包括社会保障,伤残保险,遗属保险,失业保险和为65岁及以上的美国公民设立的老年医疗保险。2005年,社会保险方案占联邦政府支出的37个百分比。社会保险项目与福利项目有显著区别。例如,社会保险方案的参与通常是强制性的并伴有大量的财政补贴。但社会保险不是故意的收入再分配的形式。

新加坡位于北纬1°18′,东经103°51′,北隔柔佛海峡与马来西亚为邻,南隔新加坡海峡与印度尼西亚相望,毗邻马六甲海峡南口。新加坡的土地面积是721.5平方公里,海岸线总长200余公里,全国由新加坡岛、圣约翰岛、龟屿、圣淘沙、姐妹岛、炯岛等63个岛屿组成,最大的三个外岛为裕廊岛、德光岛和乌敏岛。 土地复垦项目使新加坡的土地面积从20世纪60年代的581.5平方公里(224.5平方英里)增加到2018年的721.5平方公里(278.6平方英里),增加了约23%(130平方公里)。到2030年该国预计将增长到766平方公里(300平方英里)。有些项目涉及通过土地复垦合并较小的岛屿,以形成更大、功能更强的岛屿(如裕廊岛)。 新加坡常住总人口为553.5万,主要由近一百多年来从欧亚地区迁移而来的移民及其后裔组成的,人口密度为7697/平方公里。由于其移民社会的特性加上殖民统治的历史和地理位置的影响,新加坡呈现出多元文化的社会特色,主要以4大族群来区分:华人(74.2%)、马来族(13.3%)、印度裔(9.1%)和欧亚裔/混血(3.4%)等。 新加坡以符合都市规划的方式将全国划分为五个社区(行政区)。它们分别为:中区社区(120万人)、东北社区(130万人)、西北社区(83万人)、东南社区(84万人)和西南社区(83万人),由相应的社区发展理事会(简称社理会)管理。这5个社理会在2015年被重新分割为89个选区,当中包括13个单选区和16个集选区。 新加坡是一个多元文化的移民国家,促进种族和谐是政府治国的核心政策,新加坡以稳定的政局、廉洁高效的政府而著称,是全球最国际化的国家之一。 新加坡以电子、石油化工、金融、航运、服务业为主,是一个全球性的商业、金融和交通枢纽,高度依赖美、日、欧和周边市场,外贸总额是GDP的四倍,属外贸驱动型经济。根据2018年的全球金融中心指数(GFCI)排名报告,新加坡是继纽约、伦敦、香港之后的第四大国际金融中心,也是亚洲重要的服务和航运中心之一。新加坡是东南亚国家联盟(ASEAN)成员国之一,也是世界贸易组织(WTO)、英联邦(The Commonwealth)以及亚洲太平洋经济合作组织(APEC)成员经济体之一。 新加坡是亚洲唯一一个拥有全球主要评级机构AAA信用评级的国家,也是全球仅有的少数几个国家之一。此外,它被公认为最具有技术前景国家(WEF)、顶级国际会议城市(UIA)、最佳投资潜力城市(BERI)、世界上最智能的城市、世界上最安全国家。2018年,经济学人智库(EIU)连续第五年将新加坡列为世界上最昂贵的城市。 但是新加坡的城市化意味着它已经失去了95%的历史森林,现在新加坡有超过一半的自然生态动植物存在于自然保护区,如武吉知马自然保护区和双溪布洛湿地保护区,仅占新

社会保障国际比较 一、名词解释 1. 受益基准制(规定受益制、确定给付制):它是指社会保障组织先规定对受益人的给付水平,再依照精算原理确定缴费水平的社会保障模式。 2.缴款基准制(规定缴费制、确定缴费制):它是指预先确定缴费水平,再根据基金积累额及其投资收益给付受益人的社会保障模式。 3、现收现付制:是将一定时期(如1年内)所需支付的费用,分配于各参加保险的被保险人,它预先不留出储备金,完全靠当年的收入满足当前的需要。 4、完全积累制:一种以纵向平衡原则为依据,要求在劳动者整个就业或投保期间,或者在一个相当长的计划期间内,采取储蓄方式积累筹集社会保障基金的制度。 5、部分积累制:现收现付制和完全积累制两种模式的结合。在部分积累制情况下,退休人员的养老金一部分来自于现收现付式的筹资方式,另一部分来自于完全积累式的筹资方式。 6、养老金替代率:是指劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。 二、简答题 1、社会保险型、福利国家型、强制储蓄型、国家保险型模式的特点及代表国家 社会保险型模式的特点 (1)以劳动者为核心。即社会保险制度面向劳动者,且主要是工薪劳动者,围绕着劳动者在年老、疾病、工伤、失业等风险设置保险项目。 (2)实行“自助”原则,社会保障费用由国家、雇主和雇员三方负担,且以个人和雇主投保为主,政府在收支不平衡时酌情给予资助。 (3)权利和义务有机结合:多投多保,少投少保,不投不保。 (4)社会保险基金的筹集以现收现付为主。 (5)社会成员之间统筹使用,体现了社会保险的互助互济原则。 代表国家:德国、美国、日本 福利国家型模式的主要特征:(1)累进税制与高税收(2)普遍覆盖与全民共享(3)政府负责与保障全面。(4)强调公平优于效率。代表国家:英国、瑞典 强制储蓄型模式:称公积金模式、东南亚模式,其目标是以自助型为主,促进经济全面发展。特点:(1) 强调自我负责,缺乏互济性,不具备再分配和互相调剂功能。 (2) 建立个人账户,实行完全积累,起到激励作用,促进经济发展,减少政府负担。 (3) 与资本市场有机结合,达到保值增值目的。 (4) 由雇主、雇员双方按规定比例缴纳保险费,政府不提供任何资助,管理实行社会化,政府只负责监管。 (5) 在保障内容上主要是养老保险。

国际医疗保障制度与美国管理式医疗模式 为完成任务给人民政府拼凑的一篇~对于小老百姓的借鉴意义在于,移民去哪里比较划算。实际上这里面没有写到的加拿大的医疗保障制度相对美国而言更普惠,怪不得大家都要移民去。——英国是很好,不过人不是移民国家。 国际医疗保险制度概述 国际医疗保险制度经过百余年的发展与演变,大体可分为四种模式:国家(政府)保险型、社会保险型、储蓄保险型、商业保险型等。就一个国家或地区而言,可能同时存在几种医疗保险制度.但一般都有一种主导模式可作为该国(地区)的代表。 一、国家(政府)医疗保险模式 国家医疗保险或称政府医疗保险是指政府直接举办医疗保险事业,通过税收形式筹措医疗保险基金,采取预算拨款给国立医疗机构的形式,向本国居民直接提供免费(或低收费)医疗服务。 这种医疗保险模式的主要特征是:(1)医疗保险基金绝大部分来源于税收。(2)政府卫生部门直接管理医疗服务机构,医院建设与日常运行经费通过政府预算下拨 (3)覆盖面广,免费或低收费。(4)市场化程度低,或几乎不利用市场机制。 实施这类模式的国家可以英国、加拿大、原苏联及东欧国家为代表。 二、社会保险模式 社会保险制度是由国家通过立法形式强制实施的一种医疗保障制度,是社会保险体系的一个子系统。社会医疗保险基金主要来源于雇主和雇员,按单位工资和个人收入的一定比例筹措,政府酌情给予补贴。 社会医疗保险制度一般以德国为代表,欧洲多数国家、日本、韩国及我国台湾省等均采用这类模式。

三、储蓄医疗保险模式 储蓄医疗保险制度筹集医疗基金, 是根据法律规定, 强制性地储蓄医疗基金。与“横向” 筹资,通过参保人群的统筹共济来分担疾病风险不同,储蓄保险是以家庭为单位“ 纵向” 筹资, 储存一定数额基金, 延续使用, 缓解疾病风险,可以逐步积累, 具有一定优点:(1)有利于提高个人的责任感,激励人们审慎地利用医疗服务, 尽可能地减少浪费。 (2)能更好地解决老龄人口医疗保健需要的筹资问题,避免老一代人的医疗保健费用负担转移到下一代的身上。 储蓄医疗保险模式以新加坡为代表。 四、商业性医疗保险模式 商业性医疗保险同法定社会医疗保险相对应, 它按市场法则自由经营, 医疗保险作为一种商品在市场上自愿买卖。 商业性医疗保险的主要特征是:(1)社会人群通过自愿入保, 共同分担意外事故造成的经济损失。(2)由保险人和被保险人签订合同, 缔结契约关系, 双方履行权利义务。(3)医疗保险作为种特殊商品, 根据社会不同需求产生的不同险种开发业务,其供求关系由市场调节。 商业性医疗保险模式以美国为代表。 美国管理型医疗模式 美国是西方发达国家中惟一没有实行全民医疗保健制度的国家,是商业医疗保险模式的典型代表。目前美国的医疗保障体系以商业医疗保险为主体.辅以政府的社会医疗保险。除少部分特殊群体和弱势群体可以参加由政府提供的社会医疗保险外,总人口的70%以上都是参

新加坡的医疗保险制度是储蓄基金型的代表,主要通过强制性的储蓄积累来满足居民的医疗需求。该制度是以个人责任为基础,政府负担部分费用并控制医疗费用增长,以保证政府和个人都能够负担。 新加坡医保制度是最被人称赞的医保制度之一。早先,新加坡医保制度经历了一番痛苦的波折。新加坡起初按照英国的福利模式确立了自己的免费医保制度,由政府支付社会医疗费用。但这种由“政府大包干”所滋生出来的大锅饭心态,一度使得医疗需求无限膨胀,政府不堪重负。 改革后,新加坡强调个人和政府共同负担医疗服务。一方面,它通过积极的预防和健康生活方式的促进,确保人群健康和富有生产力,不断提高医疗服务效率,并不断强化个人保持健康的责任;另一方面,新加坡的制度虽然强调个人责任,但政府一直在为制度的有效运行创造良好的条件,实行政府、个人与团体责任共担,从而较好的保证了新加坡国民在发生疾病时,能够支付得起医疗费用。 新加坡政府对全体国民的医疗保健服务给予较多的补贴(按提供的服务量拨付给医院)。病人在国立诊所接受门诊服务,只需支付50%的服务费用,儿童和60岁以上的老人只付25%,其余由政府补贴。在政府以补贴形式负担费用的前提下,新加坡采取了保健储蓄计划、健保双全计划、保健基金计划三项有力措施。其中,保健储蓄计划与保健基金计划体现了政府保障基本公平的职能。 保健储蓄计划始于1984年,是新加坡医保体系的基础,覆盖了大多数新加坡人。为了强化个人对健康的责任,保健储蓄计划要求新加坡公民为住院费用进行储蓄,尤其是老年人,以避免对国家福利或医疗保险的过分依赖。在这个计划下,每个职工将每月工资的6%-8%存入个人医疗储蓄账户,并可用这笔储蓄支付本人及其家人的住院费用。这个机制激励个人保持健康,尽量减少对不必要医疗服务的利用。 保健基金建立于1993年,是由政府设立的捐赠基金,专为那些无钱支付医疗费用的穷人提供一个“安全网”。因此,新加加坡医院不会出现见死不救的情况。无力支付医疗费的穷人可向保健基金委员会申请帮助,由委员会批准和发放基金。 虽然保健储蓄计划对普通新加坡公民的住院需要是合适的,但它不可能提供对昂贵或需长期治疗的慢性病或大病的保障,加上新加坡一直强调将健康促进和疾病预防作为新加坡卫生政策的基本战略。因此,新加坡于1990年推出了著名的健保双全计划,该计划是一种实行社会统筹的大病保险计划,专门帮助国民支付重病或长期慢性疾病的医药开销,由个人自愿投保,政府指定的商业保险公司承办,保费从个人保健储蓄中扣除,缴费标准随年龄逐渐递增。由于这一计划保费合理、保额可观,目前的覆盖率已经超过了90%。

【篇一】新加坡移民的医疗保险制度 1、医疗储蓄方案 医疗储蓄方案是全国性并且带有强制意味的储蓄方案,目的是为了帮助个人储蓄存款用来支付将来的住院费用。按照规定,每个已经工作的人都必须参加这项储蓄项目,每个人都会拥有自己账户,专门用来缴纳住院费用。另外,医疗储蓄也可以用来支付父母、配偶、子女等直系家属的住院费用。 医疗储蓄方案所需储蓄的费用大约占到工资收入的百分之六到百分之八,这项储蓄免税,并且根据平时的平均利率增长利息,最低利率是2.5%,另一方面,医疗储蓄的缴纳有限额。医疗储蓄中的钱只能用来缴纳住院费以及一些特殊重大门诊的检查,对于其中的支付费用也有限额的规定。 2、医疗保护方案 医疗保护方案与医疗储蓄不同,不具有强制性,由个人自主决定是否参加,这项方案是为了帮助参加者支付大病或慢性病的医疗费用。医疗保护方案中的保险金直接从参加者的医疗储蓄中扣除,这项保险计划的费用很低,可以用来支付部分住院费用以及一些重大的花费较高的门诊治疗费用,但是不包括一些病种如一些天生性疫病、精神病、美容手术的治疗费用。 医疗保护方案是大病保险方案,因而参加者必须在医院账单超过一定数目以后,才能获得医疗保险的福利。在资金分配上,其中超过部分的百分之八十由医疗保护支付,剩下的百分之二十自付或用医疗储蓄金支付。医疗保护方案在新加坡广受欢迎,目前已经有接近百分之就是的医疗储蓄成员参加了医疗保护计划,约十五万医疗储蓄所有者的家属自愿参加了医疗保护方案。 3、医疗基金方案 医疗基金方案是一种特别基金,它是由新加坡政府提供,专门针对那些生活贫困的新加坡人员,帮助他们支付一些医疗保险费用。这项制度为几乎所有新加坡人提供了保障,因为不论他们的社会经济地位如何,都可以获得良好的、基本的医疗保健。 医疗基金方案的金额是这样计算的,第一笔金额为两千万新元,之后只要经济持续增长和预算增加,政府将每年给医疗基金一千万新元,这些捐赠基金的收入分到公立医院。那些无法自行承担住院费用的新加坡人可以申请医疗基金的帮助,每个公立医院都会设有由政府任命的医院医疗基金委员会,负责审批申请和发放基金。 【篇二】扩展阅读:新加坡移民买房的误区

论述新加坡文化 主题:新加坡是东南亚的一个岛国,它没有发达的农业、畜牧业而是一个城市国家,但在 20世纪60年代得时候,由于经济的腾飞,一举成为“亚洲的四小龙”之一。就是这样一个国家,它却没有自己的文化,而是一个由多民族文化通过融合所构成的一种多元文化! 关键词:新加坡民族宗教饮食艺术购物文化 我们都知道,新加坡是东南亚的一个岛国,在20世纪60年代,它与亚洲的韩国及我国的台湾与香港共同推行出口导向型战略经济,将经济的重点转向发展加工产业,于是在短短的时间内实现了经济的腾飞目的。它的经济发展之快引人瞩目,因此被受世界的关注与借鉴。 从地理位置上看,新加坡处热带,年平均降雨量在2400毫米左右,温度在24摄氏度左右,相对湿度为84%。但在这么优厚独特的自然环境里,它却不是以农业作物、畜牧业生产为主的国家,而是一个城市国家。据查阅相关资料显示:‘其农业在国民经济中所占比例还不到1%。其主要以园艺种植、家禽饲养、水产品种植及蔬菜种植为主。虽然它的农业拥有可耕地面积达5900多公顷,可占国土面积的9.5%。但其的粮食全部靠进口,80%的蔬菜来自马来西亚、中国、印尼和澳大利亚等国家。’所以它并不是农业国,而是一个城市国家。而一个城市国家就表明它的人口流动性大,民情风俗与文化也就不可能只有一种而是一个多元化所构成的! 从经济上看,它的国土面积很小,将近有707平方公里左右,位于马来半岛南端,毗邻马六甲海峡南口,南面还有新加坡海峡和印尼相隔,北面还有柔佛海峡与马来西亚相隔等等,所以虽然国土面积小,自然资源少,但它科学的发展战略却使得它成为亚洲最重要的金融、服务和航运中心之一,成为“亚洲的四小龙”之一。据参考文献记载,表明:‘国际贸易、加工业、旅游业成为它经济的三大支柱产业!它的经济上以商业为主,主要包括转口贸易、加工出口、航运等等;它还是东南亚最大的海港、重要商业城市及转口贸易中心;也是国际金融中心及重要的航空中心。’ 此外,它的交通也四通八达,它有航空、铁路、巴士、地铁、轻轨等等,其中它的航空航线可通达54个国家(地区)、127个城市。从中国的北京、广州、厦门、上海、深圳、汕头、合肥等城市都有可直航新加坡的航线;而铁路可由马来西亚铁道局提供服务往返马来西亚、泰国各主要城市的火车路线;而公路四通八达,在80年代初期就已经有了2000多公里的公路。其巴士搭客可以零钱来付车费可以说是最便利的交通工具,每天都有数班车通往马来西亚各地;而地铁拥有64个车站,总长共计109.4公里左右,且每个地铁车站里都有标示明显的线路图和使用说明,还有功能强大的自动售票机。 就是这样一个地理位置优越、经济发达、交通发达的国家,大约有72%是华人,他们都在讲华语,据查阅相关书籍资料称:“新加坡民族众多,主要有华人、马来人、印度人、欧亚人及其它一些少数民族,而且宗教信仰多元化,主要有佛教、道教、伊斯兰教、基督教、印度教等等。由于民族的不同,于是在婚丧嫁娶、日常生活中的习俗也各不相同。再加上多年文化交融,使得新加坡人有了些共同的习俗禁忌如:很少涉及政治、宗教等话题,讨厌“7”这个数字;商品上忌讳出现如来佛、宗教等用语,忌讳说“恭喜发财”;使用勺子和筷子!”等等,那么新加坡的文化是怎么来的呢? 在上述书籍资料上可以看出:新加坡是一个城市国家,流动人口多,民族多,主要有华人、马来人、印度人、亚欧人及其它一些少数民族,其宗教信仰也就多元化,主要有佛教、

医疗保险制度 导读:规章制度医疗保险制度 【篇一:新加坡的医疗保险制度】 新加坡的医疗保险制度包含三个层次,即全民保健储蓄计划、健保双全计划及保健基金计划。整个制度强调以个人责任为基础,并且对所有国民实行统一的医疗保健。 1983年开始实行的全民保健储蓄计划是新加坡公积金制度的一个重要组成部分。新加坡公积金制度的总供款率为雇员工资总额的40%,其中工资的6%左右计入雇员的保健储蓄账户,用于支付本人及家庭成员的住院和部分昂贵的门诊检查及治疗费用,门诊费用则用现金自付。与其他医疗保障制度相比,新加坡模式的最明显特点就是建立了一套有效的资金筹集和运用体制。主要特点是:筹集医疗保险基金是根据法律规定,强制性地把个人消费的一部分以储蓄个人公积金的方式转化为保健基金。它以个人责任为基础、政府分担部分费用,国家设立中央公积金。雇员的保健储蓄金由雇主和雇员分摊。实施保健基金计划,政府拨款建立保健信托基金,扶助贫困国民的保健费用的支付。所有国民都执行统一的医疗保健制度,政府高级官员和一般雇员享受同样的医疗保健服务。

全民保健储蓄是一项全国性的、强制性的储蓄计划,其基本点是为了个人未来的、特别是在年老时的医疗需要,这一计划对于那些发生一般医疗费用的患者来说是足够支付的,但对于患重病或慢性病的人而言则是不够的,为了弥补保健储蓄计划的不足,新加坡政府于1992年制定了健保双全计划。不同于强制性的保健储蓄,非强制性的健保双全计划具有社会统筹的性质,采用的是风险共担的社会保险机制,其目的是为了帮助参加者支付大病或慢性病的医疗费用,是保健储蓄计划的补充,投保费可从保健储蓄账户上扣缴或以现金支付。1993年新加坡建立了由政府设立的带有救济性质的保健储蓄基金,为那些无力支付医疗费用的穷人提供资助。 保健基金实施以来,已有1、1万个病人通过申请得到了保健基金的补助,占申请人数的99、6%。由于政府将基金的利息收入分配给公立医院,并规定公立医院不能将无力支付医疗费用的病人拒之门外,因此所有新加坡人都能得到基本医疗服务。这种储蓄型医疗保险模式有利于提高个人的健康责任感,激励人们审慎地利用医疗服务,尽可能减少浪费,同时帮助付不起医疗费的重病人群,还能帮助无钱付费的贫困人口。另外这种制度有效地解决了老龄人口医疗保健的筹资问题,减轻了政府的压力,促进了经济的良性发展。其不足之处表现在:雇主在高额投保费面前难免会削弱自己商品的国际竞争力,而过度的储蓄又会导致医疗保障需求的减弱。