...../

会计学原理复习知识要点

第一章总论

第一节会计的含义、职能与目标

一、会计的含义

(一)会计的概念:

会计是以货币作为主要计量尺度,对一定单位的经济业务进行确认、计量、记录、和汇总,向有关方面报告财务会计信息的一种经济管理活动。

以货币作为主要计量尺度——货币计量假设

一定单位——会计主体

确认、计量、记录和汇总——会计程序和方法

经济业务——会计的对象

提供财务信息——会计目标和职能

一种管理活动——会计的本质属性

二、会计的基本职能——核算职能与监督职能

1、核算职能的特点有哪些?;

2、监督职能的特点有哪些?;

3、两种职能之间的关系如何?

三、会计的目标:

(1)为什么提供会计信息[why];(2)向哪些人提供会计信息 [who];(3)什么是有用的会计信息 [what]

第二节会计对象和会计要素

一、会计对象(以货币表现的经济活动)

制造业: G——W……P……W’—— G’筹集资金——购进——生产——销售——收回资金

商品流通企业: G——W——G’筹集资金——购进——销售——收回资金

二、会计要素

六大会计要素:资产、负债、所有者权益、收入、费用、利润

(一)反映财务状况的要素——资产

1、资产的定义:是指过去的交易或事项形成并由企业拥有或者控制的,预期会给企业带来经济利益资源。

2、资产的特征:(1)为企业所拥有的或者控制的(2)能给企业带来经济利益(3)由过去的交易或事项形成

Q问题:下列各项属于资产吗?为什么?

融资租入固定资产经营租入固定资产长期闲置固定资产合同或协议购买固定资产代销商品

3、资产的分类本课程涉及的资产的分类项目(主要项目):(按资产流动性强弱划分):流动资产和非流动资产(二)反映财务状况的要素——负债

1、负债的定义:是过去的交易或者事项形成的预期会导致经济利益流出企业的现时义务。

2、负债的特征:(1)是过去交易或事项形成的现时义务;

(2)偿还义务的履行会导致经济利益的流出;(3)能够用货币计量。

3、负债的分类:按偿还期长短分为:流动负债和非流动负债

(三)反映财务状况的要素——所有者权益

1、所有者权益的定义:指企业资产扣除负债后由所有者享有的剩余权益。

2、所有者权益的特征(1)是所有者对企业净资产享有的权利;

(2)不是一个独立要素,依赖于资产和负债的计量。

3、所有者权益的分类: 包括:实收资本(股本)、资本公积、盈余公积和未分配利润。

反映财务状况的会计要素之间的关系: 资产=负债+所有者权益或:资产=权益

(四)反映经营成果的要素——收入

1、收入的定义:企业在日常活动中(如销售商品、提供劳务及让渡资产使用权)形成的、会导致所有者权益增加的、与投资者投入资本无关的经济利益的总流入。包括主营业务收入和其他业务收入。

2、收入的特征(1)是日常活动中产生的经济利益流入,不包括偶然活动产生的经济利益流入;

(2)是实实在在的经济利益流入而非名义上的流入;(3)收入的形成总是伴随着资产的增加或负债的减少。(五)反映经营成果的要素——费用

1、费用的定义: 指企业在日常活动中发生的、会导致所有者权益减少的、与向投资者分配利润无关的经济利益的总流出。

2、其特征:(1)费用是为取得收入而付出的一种代价;(2)表现为企业经济利益的流出,或是收入的一种扣除。产品成本:直接材料、直接人工、制造费用;期间费用:销售费用、管理费用、财务费用

(六)反映经营成果的要素——利润

1、利润的定义:指企业在一定期间的经营成果,利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。

2、利润的构成:

(1)营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失-公允价值变动受益+投资收益

(2)利润总额=营业利润+营业外收入-营业外支出;

(3)净利润=利润总额-所得税费用;

反映经营成果的会计要素之间的关系:收入-费用=利润

六大会计要素之间的关系:资产=负债+所有者权益+(收入-费用)

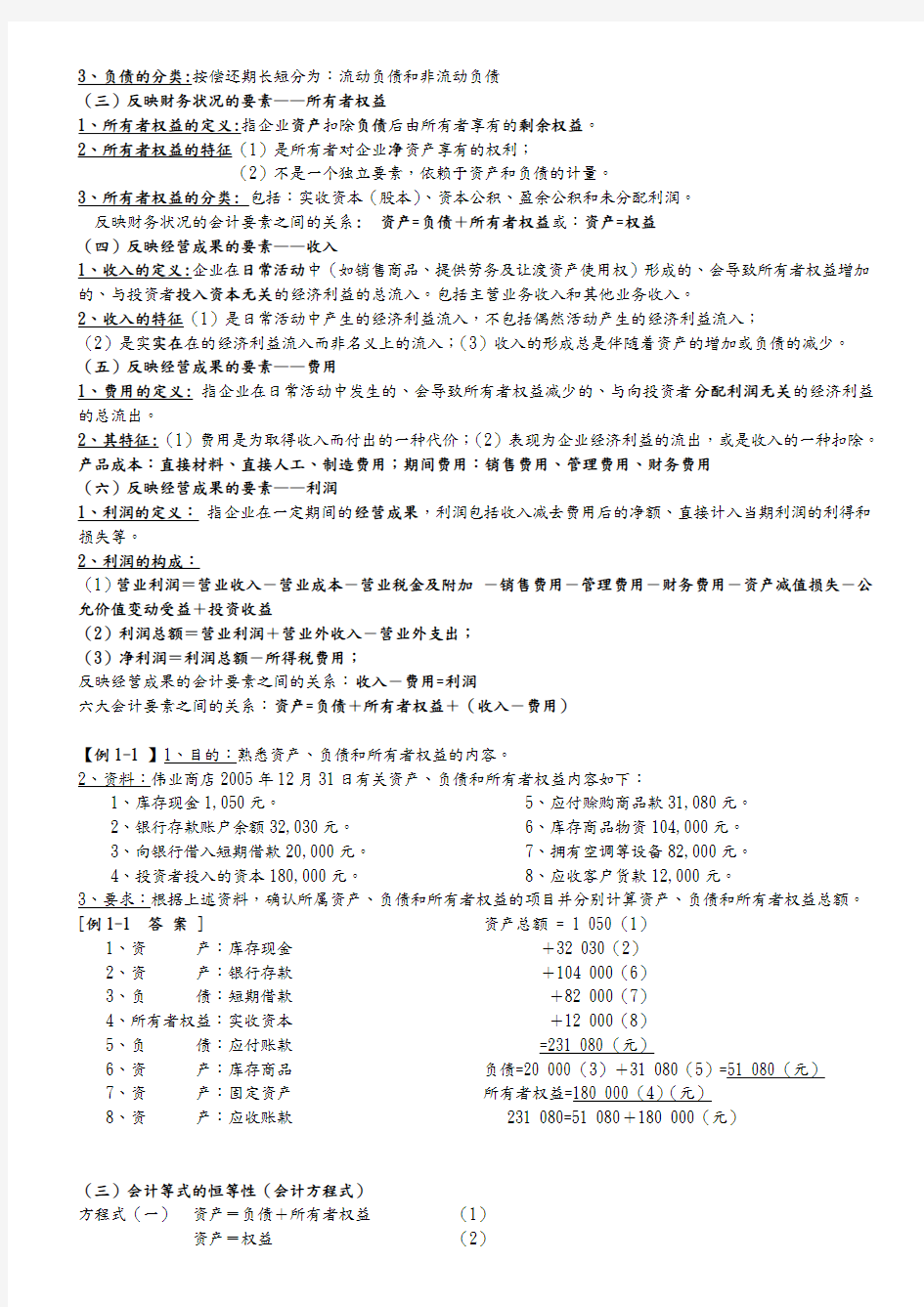

【例1-1 】1、目的:熟悉资产、负债和所有者权益的内容。

2、资料:伟业商店2005年12月31日有关资产、负债和所有者权益内容如下:

1、库存现金1,050元。

2、银行存款账户余额32,030元。

3、向银行借入短期借款20,000元。

4、投资者投入的资本180,000元。

5、应付赊购商品款31,080元。

6、库存商品物资104,000元。

7、拥有空调等设备82,000元。

8、应收客户货款12,000元。

3、要求:根据上述资料,确认所属资产、负债和所有者权益的项目并分别计算资产、负债和所有者权益总额。

[例1-1 答案 ]

1、资产:库存现金

2、资产:银行存款

3、负债:短期借款

4、所有者权益:实收资本

5、负债:应付账款

6、资产:库存商品

7、资产:固定资产

8、资产:应收账款资产总额 = 1 050(1)

+32 030(2)

+104 000(6)

+82 000(7)

+12 000(8)

=231 080(元)

负债=20 000(3)+31 080(5)=51 080(元)所有者权益=180 000(4)(元)

231 080=51 080+180 000(元)

(三)会计等式的恒等性(会计方程式)

方程式(一)资产=负债+所有者权益(1)

资产=权益(2)

方程式(二)收入-费用=利润

方程式(三)资产=负债+所有者权益+(收入-费用)

三、经济业务及其对会计方程式的影响

【例2-2】某公司截止2005年资产、负债及所有者权益状况如下:

该公司2006年1月发生下列经济业务:【业务1】公司获得投资者追加投资200,000元,当即存入银行。

【业务2】用银行存款归还短期借款3 000元。

【业务3】用银行存款购买价值5 000元的原材料,材料已验收入库。

结论:(1)企业单位内部发生的经济业务种类繁多,但归集起来有四种类型:

①资产和权益同时等额增加;

②资产和权益同时等额减少;③资产内部有关项目有增有减;

④权益之间有关项目有增有减。

(2)“资产=负债+所有者权益”会计方程式恒等。

(3)在以上四种类型中:第①、②种类型使企业的资产和权益总额发生增减变化,但不破坏其平衡关系;

第③、④种类型只影响资产和权益内部有关项目发生增减变化,而资产和权益的总额保持不变。

【案例】试一试:根据以下信息,为杰里编制一张“资产负债表”和“利润表”

杰里在其小镇投资$500,创办一个短期企业,以便在年度校庆节期间卖软饮料。他向镇里支付了$100特许费,获准在镇公园--校庆中心出售软饮料。他花$45购买木材和绉纸制造摊点,校庆结束后无残值。他买冰块用了$40。买进价值$500的软饮料(实际支付$300,其余暂欠,待校庆结束后还清)。校庆期间,他出售软饮料,收得现金$925,收摊时,他付给两位童工各$20,还有$35的软饮料未售出,将来可以退给软饮料公司。

第二章会计核算基础

第一节会计假设

会计假设包括:

会计主体假设——明确了会计工作的空间范围

持续经营假设——明确了会计工作的时间范围

会计分期假设——明确了会计工作的具体时间范围

货币计量假设——明确了会计工作的计量工具

一、会计主体假设

“企业应当对其本身发生的交易或者事项进行会计确认、计量和报告。”——《企业会计准则—基本准则》

企业“本身”的含义:①不反映其他企业的交易或事项;②不包括企业经营者个人的财务收支。

会计主体假设的意义:明确了会计工作的空间范围,解决了核算谁的经济业务、为谁记账的问题。

★法律主体与会计主体

一般而言,法律主体必然是一个会计主体;但有些会计主体不一定是法律主体。例如独资与合伙企业。是会计主体,但不是法律主体。

二、持续经营假设

“企业会计确认、计量和报告应当以持续经营为前提”——《企业会计准则—基本准则》

持续经营假设的意义:

(1)是合理选择会计程序及方法(如跨期费用摊销、固定资产折旧的计提等)的基础。

(2)是“会计分期”假设等的基础。

三、会计分期假设

“企业应当划分会计期间,分期结算账目和编制财务会计报告。”——《企业会计准则—基本准则》

会计分期假设的意义:

(1)明确了会计核算的具体时间(何时记账、算账和报账问题);

(2)界定了本期、前期和后期等概念,可以准确提供各期财务状况、经营成果资料,也便于进行各期会计信息的对比。

四、货币计量假设

“企业会计应当以货币计量。”——《企业会计准则—基本准则》(以货币为主要计量单位,可辅之以实物量、

劳动工时等计量单位)。

货币计量假设的意义:

(1)能用以计量所有会计要素,也便于综合;

(2)同时假设币值稳定;

(3)以人民币为记账本位币,可选择外币,但编制的会计报表应当折算为人民币。

第二节会计信息质量特征(要求)

?会计信息质量特征是在会计假设前提下,会计主体提供会计信息时所应遵循的质量要求,也是衡量会计信息质

量的标准。

?我国的《企业会计准则—基本准则》规定的会计信息的质量要求有八条。

1.可靠性(客观性、真实性)——不得提供虚假会计信息

2.相关性(有用性)——提供的会计信息应当与使用者的经济决策需要相关

3.可理解性(明晰性)——提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用。

4.可比性——(1)同一企业在不同期间的纵向可比;(2)不同企业在同一期间的横向可比。

5.实质重于形式——应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式作为依据。

6.重要性——对重要经济业务详细核算和报告,对不重要的经济业务简化核算和报告。

7.谨慎性(稳健性)——不应高估资产或收益、低估负债或费用。

8.及时性——报告会计信息要及时,不影响使用者的决策。

第三节会计要素确认、计量及其要求

一、会计要素确认与计量的含义

(一)会计要素确认(《中级财务会计》课程将详细讲解)

确认:将交易或事项作为一项会计要素加以记录和列入财务报告的过程。解决“应否确认?如何确认?何时确认?”包括初始确认、最终(再次)确认。

1.初始确认(记入账户)条件:(1)符合要素定义;(2)有关经济利益很可能(50%以上)流入或流出企业;(3)有关价值及流入或流出能够可靠计量。

2.最终确认(列入报表)条件:(1)符合要素定义;(2)符合要素确认条件。

二者必需同时具备,缺一不可。

(二)会计要素计量(会计计量)

对交易或事项引起的会计要素变动金额加以认定的过程。

(2)会计计量属性的选择

●企业在对会计要素进行计量时,一般应采用历史成本。

●采用其他成本计量属性时,应保证所确定的会计要素金额能够取得并可靠计量。

二、会计要素确认与计量的要求

(一)划分收益性支出与资本性支出

●凡支出的效益仅与本会计年度(或一个营业周期)有关的,应作为收益性支出。

●凡支出的效益与几个会计年度(或几个营业周期)有关的,应作为资本性支出。

(二)收入与费用配比

●各项收入和与其相关的成本、费用,应当在同一会计期间内确认,并相互配比。包括(1)因果关系上的配比;(2)时间上的配比。

(三)历史成本计量

企业在对会计要素进行计量时,一般应当采用历史成本(也称原始成本、实际成本)。

●企业的各项财产物资应当按取得(购买、生产或建造等)时发生的实际成本计价。

●当财产物资的市价变动时,除国家另有规定外,企业一律不得自行调整其账面价值。

第四节权责发生制与收付实现制

一、收付实现制基础(现金制、实收实付制)

以款项是否实际收到或付出作为确定本期收入和费用的标准。凡是本期实际收到的款项,无论其是否属于本期实现的收入,均作为本期收入处理;凡是本期实际付出的款项,无论其是否属于本期负担的费用,均作为本期费用处理。

二、权责发生制基础(应计制、应收应付制)

以权利已经形成或义务已经发生(责任应当承担)为确认收入和费用的标准。凡是属于本期实现的收入和发生的费用,均应作为本期收入和费用入账;凡不属于本期的收入和费用,即使款项在本期收到或付出,也不作为本期的收入和费用处理。

第九条企业应当以权责发生制为基础进行会计确认、计量和报告。——《企业会计准则—基本准则》

权责发生制确认收入和费用的方式举例(教材例题)

本章学习要点

1.会计假设及其含义;

2.会计信息质量特征及其含义;

3.会计的计量属性;

4.会计要素确认与计量的要求;

5.权责发生制与收付实现制★

第三章会计科目与账户

第一节会计科目

一、设置会计科目的意义:会计科目是对会计对象(会计要素)的具体内容进行分类核算的项目。

二、企业常用会计科目(2006新准则)要求:熟悉会计科目的名称

会计科目按经济内容划分——六大类:资产类、负债类、所有者权益类、共同类、成本类、损益类

关于

第二节会计账户

一、设置账户的意义:账户是根据会计科目设置的,具有一定格式和结构,对各项经济业务进行分类,系统

地、连续地记录其增减变动及其结果的一种手段。

二、账户的格式(见48页)

三、账户的分类1、按会计要素分类:资产类、负债类、所有者权益类、收益类、成本类(2006新准则)

2、按提供指标的详细程度分类

本章学习要点一、掌握会计科目的分类(新准则);二、熟悉会计科目的名称;

三、掌握各类账户(资产、负债、所有者权益、成本、损益)的基本结构;

第四章复式记账原理及其应用

第一节复式记账原理

一、记账方法的演变

《会计学原理》练习题答案及解析 一、单项选择题(50小题) 1、是过去的交易、事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益的会计要素是(A)。 A.资产 B.负债 C.所有者权益 D.收入 解析:根据资产的定义可知答案是A。 2、2010年5月,企业向银行借款购买固定资产,表现为(B)。 A.一项资产增加,另一项资产减少 B.一项资产增加,另一项负债增加 C.一项资产减少,另一项负债增加 D.一项资产减少,另一项负债减少 解析:企业向银行借款购买固定资产的会计分录为: 借:固定资产 贷:长期借款 所以应该是一项资产增加,同时另一项负债增加。 3、某企业资产总额是300万元,负债100万元,在用银行存款偿还负债50万元后,又用银行存款购买固定资产100万元,则目前的资产总额是(A)。 A.250万元 B.150万元 C.200万元 D.300万元 解析:企业以银行存款偿还负债50万元,导致银行存款减少了50万元,而用银行存款购买固定资产100万元只是资产一增一减,资产总额不变,因此这两笔业务发生后,资产总额由300万元减至250万元。 4、2010年12月31日,某企业有资产500万元,负债300万元,所有者权益200万元,则该企业的资产负债率为(D)。 A. 150% B.40% C. 250% D.60% 解析:资产负债率=负债/资产=300/500=60% 5、某企业期末余额试算平衡表的资料如下:

则J账户(B)。 A.有借方余额32 500 B.有贷方余额32 500 C.有借方余额32 900 D.有贷方余额32 900 解析:根据试算平衡公式,借方余额=贷方余额,借方余额=86200,所以贷方余额也应等于86200,而K账户+ L账户=53700,贷方余额<借方余额,因此J账户的余额应在贷方,且等于86200-53700,因此应选B。 6、以下经济业务中,应填制转账凭证的是(D)。 A. 销售甲产品收入现金3000元 B.以现金2000元购买办公用品 C. 职工借支差旅费5000元 D.购入设备一台,价款60000元未付 解析:只有D项交易不涉及现金或银行存款,应填制转账凭证。 7、下列适合采用多栏式明细账格式核算的是(B)。 A.原材料 B.制造费用 C.应付账款 D.库存商品 解析:A和D应采用数量金额式,C应采用三栏式,只有B应采用多栏式。 8、借贷记账法下,“T”字账户的左边为(C)。 A.增加栏 B.减少栏 C.借方 D.贷方 解析:借贷记账法下,“T”字账户的左边为借,右边为贷。 9、会计的基本职能是(B)。 A.会计预测和会计决策 B.会计核算和会计监督 C.分析和考核 D.管理和控制 解析:会计的基本职能是核算与监督。 10、资产负债表中所有者权益的排列顺序是(B)。 A.未分配利润——盈余公积——资本公积——实收资本 B.实收资本——资本公积——盈余公积——未分配利润 C.实收资本——盈余公积——资本公积——未分配利润 D.资本公积——盈余公积——未分配利润——实收资本 解析:根据企业的资产负债表可知应选B。 11、企业支付给银行的手续费应该记入下列哪个账户?(D)

《会计学原理》试题及答案 一、单项选择题 1.会计主体是指会计所服务的( A ) A.特定单位B.投资者 C.债权人D.管理当局 2.会计的基本职能是( C ) A.预测和决策B.控制和考核 C.反映和监督D.分析和判断 3.凡支出的效果与几个会计年度相关的,应作为( C ) A.营业外支出B.收益性支出 C.资本性支出D.税后利润支出 4.某项经济业务使固定资产和实收资本同时增加,该项经济业务应表述为( D )A.购入全新的固定资产B.出售全新的固定资产 C.用固定资产对外投资D.接受投资人的固定资产投资 5.对应收账款计提坏账准备的依据是( D ) A.客观性原则B.划分资本性支出和收益性支出原则 C.及时性原则D.谨慎性原则 6.把账户分为借贷两方,哪一方记增加数,哪一方记减少数,要根据( D )A.记账规则B.记账形式 C.核算方法D.账户反映的经济内容

7.标明某项经济业务应借、应贷账户及其金额的记录称为( c ) A.记账凭证B.记账方法 C.会计分录D.会计方法 8.将会计凭证划分为原始凭证和记账凭证两大类的依据是(C ) A.填制的时间B.填制的方法 C.填制的程序和用途D.凭证反映的经济内容 9.在一定时期内连续记载许多同类经济业务的会计凭证,称为( B ) A.原始凭证汇总表B.累计凭证 C.汇总凭证D.复式凭证 10.在采用收款凭证、付款凭证和转账凭证的情况下,涉及到现金和银行存款之间的划转业务,按规定( B ) A.只填收款凭证B.只填付款凭证 C.既填收款凭证又填付款凭证D.只填转账凭证 11.平行登记法是指同一项经济业务在(B ) A.汇总凭证与有关账户之间登记B.各有关总分类账户中登记 C.各有关明细分类账户中登记D.总账及其所属明细账户之间登记 12.在结账之前,如果发现账簿记录有错误,而记账凭证填制正确,更正时可用( D ) A.红字更正法B.划线更正法 C.补充登记法D.更换账页法 13.银行存款清查的方法是( C ) A.实地盘点法B.技术推算

Chapter 1 Accounting in Business Users of Acc. Information External users: creditors & investors Internal users Know the difference between FINICIAL ACCOUNTING & MANAGERIAL ACCOUNTING Generally Accepted Accounting Principles Know what is: GAAP (Generally Accepted Accounting Principles) FASB (Financial Accounting Standards Board) SEC (Securities and Exchange Commission) IASB (International Accounting Standards Board) IFRS (International Financial Reporting Standards) Four assumptions Going concern Monetary unit Time period Business entity Four principles Cost Matching Revenue recognition Full disclosure Accounting Equation Assets = Liabilities + Equity Be proficient in 11 transactions from P11~13 Be proficient in 3 statements Income statement, Statement of Owner’s Equity & Balance Sheet

《会计学原理》 一、单项选择题(每小题1分,共30分) 1、会计核算的主要计量单位是(A ) A 货币计量单位 B 实物计量单位 C 劳动计量单位 D 时间计量单位 2、不是会计核算的基本方法( D ) A设置账户 B登记账簿 C成本计算 D编制试算平衡表 3、下列业务引起资产和所有者权益同时增加的是( B ) A购进材料货款未付 B投资人追加投资 C收回客房所欠货款 D上交税金 4、应付账款明细账的外表形式一般采用(C ) A订本式 B活页式 C三栏式 D数量金额式 5、对于将现金存入银行存款的业务,习惯上( A ) A只编付款凭证 B只编收款凭证 C.既编收款凭证又编付款凭证 D.不编制凭证 6、根据汇总记账凭证登记总账,这种账务处理程序是( B )。 A、记账凭证账务处理程序 B、汇总记账凭证账务处理程序 C、科目汇总表账务处理程序 D、日记账账务处理程序 7、银行存款清查采用的方法是(D ) A实地盘点 B抽样盘点 C估算 D账单核对 8、某会计人员根据记账凭证登账时,误将6000元填写为600元,采用的错账更正方法是( B ) A红字冲销法 B划线更正法 C补充登记法 D转账更正法 9、财产清查中发现某种材料盘盈时,在报经批准处理以前应作会计分录为( B ) A、借:管理费用 B、借:原材料 贷:待处理财产损溢贷:待处理财产损溢 C、借:待处理财产损溢 D、借:待处理财产损溢 贷:管理费用贷:原材料 10、下列经济业务影响所有者权益总额变动的是 ( C )。 A.偿还一笔应付款 B.用资本公积转增资本

C.收到投资者投入设备 D.收回一笔应收款

Chapter 3 Adjusting Accounts and Preparing Financial Statements 1. The cash basis of accounting reports revenues when cash is received while the accrual basis reports revenues when they are earned. The cash basis reports expenses when cash is paid while the accrual basis reports expenses when they are incurred and matched with revenues they generated. 2. The accrual basis of accounting generally provides a better indication of company performance and financial condition than does the cash basis. Also, the accrual basis increases the comparability of financial statements from one period to the next. Thus, business decision makers generally prefer the accrual basis. 3. Businesses that have major seasonal variations in sales are most likely to select the natural business year as the fiscal year. 4. A prepaid expense is an item paid for in advance of receiving its benefits. As such, it is reported as an asset on the balance sheet. 5. Long-term tangible plant assets such as equipment, buildings, and machinery lead to adjustments for depreciation. Generally, land is the only long-term tangible plant asset that does not require depreciation. 6. The Accumulated Depreciation contra account is used for depreciation. It provides financial statement users with additional information about the relative age of the assets. Without the contra account information, the reader would not be able to tell whether the assets are new or in need of replacement. 7. Unearned revenue refers to cash received in advance of providing products and services. Another name for unearned revenue is deferred revenue. It is reported as a liability on the balance sheet. 8. Accrued revenue is revenue that is earned but is not yet received in cash (and/or other assets) and the customer has not been billed prior to the end of the period. Therefore, end-of-period adjustments are made to record accrued revenue. Examples are interest income that has been earned but not collected and revenues from services performed that are neither collected nor billed. 9.A If prepaid expenses are initially recorded with debits to expense accounts, then the prepaid expenses asset accounts are debited in the adjusting entries.

会计学原理模拟试题(一) 一、单项选择题(下列各题的四个备选答案中有一个是正确的,请把正确答案选出并将 其序号填在题干后面的括号内。每小题 1 分,共 10 分。) 1 、会计的最基本的职能是(B ) A 、监督职能 B 、反映职能 C 、考核职能 D 、控制职能 2 、引起资产和负债同时减少的经济业务是(D ) A 、以银行存款购入材料一批 B 、以银行借款偿还应付帐款 C 、将现金存入银行 D 、以银行存款偿还银行借款 3 、传统的会计主要是(A ) A 、记帐、算帐、报帐 B 、考核、预测、分析 C 、预测、决策、分析 D 、考核、控制、评价 4 、在会计年度内企业把资本性支出按收益性支出处理其后果是( D ) A 、本年度利润增值和所有者权益减少 B 、本年度利润减少和负债减少 C 、本年度利润降低和资产价值减少 D 、本年度降低至于出现亏损和资产价值偏低 5 、“制造费用”帐户按用途和结构分类属于(D ) A 、盘存帐户 B 、成本计算帐户 C 、费用帐户 D 、集合分配帐户 6 、下列帐户中反映资产的帐户是(C ) A 、“实收资本”帐户 B 、“长期借款”帐户 C 、“累计折旧”帐户 D 、“本年利润”帐户 7 、下列会计凭证中属于原始凭证的是( D) A 、收款凭证 B 、付款凭证 C 、转帐凭证 D 、发料凭证汇总表 8 、记帐以后,发现记帐凭证和帐属记录中所记金额大于应记金额,但记帐凭证中应借、应贷会计科目并无错误,更正时应采用(A ) A 、红字更正法 B 、补充登记法 C 、划线列正法 D 、横线登记法 9 设置帐户、复式记帐和编制资产负债表的理论依据是( C ) A 会计假定 B 会计一般原则 C 资产和权益的平衡关系 D 、借贷平衡关系 10 、会计核算中用来总括反映企业一定时期内财务状况和经营成果的专门方法是(D ) A 设置帐户 B 成本计算 C 登记帐薄 D 编制会计报表 二、多项选择题(下列各题的五个备选答案中有两个以上是正确的,将正确答案选出并将其序号填入题干后面的括号内,多选少选该题均不得分。每小题 1.5 分,共 15 分) 1 、在汇总记帐凭证核算形式下,总分类帐登记的依据是(BCD ) A 、原始凭证汇总表 B 汇总收款凭证 C 、汇总付款凭证 D 汇总转帐凭证 E 、科目汇总表 2 、作为会计主体,必须具备的条件是(ACE ) A 具有一定数量的资金 B 必须是持续经营 C 进行独立的生产经营活动或其他活动 D具有一定数量的会计人员 E 实行独立核算 3 、所有者权益是企业投资人对企业净资产的所有权,包括(ABCE ) A 、投入资本 B 、资本公积金 C 、盈余公积金 D 、长期借款 E 、未分配利润 4 、在借贷记帐法下,期末结帐以后,一般有余额的帐户有(ABE )

第一章总论 第一节会计概述 一、会计的概念 会计是经济管理的重要组成部分,它是适应社会生产的发展和经济管理的需要而产生和发展的。 1 2 ”。 3、明末清初,我国设计了“龙门账”,是我国复式记账方法的最初形式。 4、人类会计方法的演进,经历了由单式簿记向复式簿记转化的过程。 5、1494年意大利数学家、会计学家卢卡·帕乔利的《数学大全》一书对借贷复式记账作了系统的介绍。 (二)会计的概念 会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。 或:会计是以货币为主要计量单位,以凭证为依据,采用专门的技术和方法,对一定主体的经济活动进行全面、综合、连续、系统的核算与监督,并定期向有关方面提供会计信息的一种经济管理工作。 二、会计的特点 (一)以货币为主要计量单位 (二)对经济活动事项的核算具有连续性、完整性和系统性 (三)核算职能与监督职能相结合 (四)为提高经济效益服务 三、会计的基本职能及其含义 (一)进行会计核算 会计核算贯穿于经济活动的全过程,它是会计最基本的职能。指会计以货币为主要计量单位,通过确认、记录、计算、报告等环节,对特定主体的经济活动进行记账、算账、报账,为各有关方面提供会计信息的功能。会计核算主要采取货币形式,从价值量方面连续、系统、综合、全面地反映主体已经发生或完成的经济活动,即进行事后核算。 (二)实施会计监督 要求各项经济业务必须遵守国家财政、财务制度和财经纪律,同时还应遵守企业单位的经营方针、政策。其内容包括合法性监督和合理性监督两个方面。分为事前、事中和事后的监督。 两项基本职能的关系:核算职能是会计监督职能的基础,监督职能则又贯穿于核算的全过程(是保证),两者相辅相承,既独立要求,又紧密联系,缺一不可。 四、会计的对象

(财务会计)会计学原理试 题及答案

会计学原理考试题 一.判断题(每题1分) 1.“资产=负债+所有者权益”这个平衡公式是资金运动的动态表 现 () 2.借贷记账法的记账规则确立的依据是账户的基本结构() 3.费用按其经济用途可以分为生产成本、销售费用、管理费用和直 接费用四大类。() 4.账户按用途结构分类,“预提费用”应属于集合分配账户。() 5.从银行提取现金,一般只填制现金收款凭证。() 二.填空题(每个空格1分) 1.会计基本要素包括________、________、_________、_________、 _________、_________ 2.会计的基本职能是________和__________ 3.账簿按其用途可以分为_________、_________和__________ 4.各种会计核算程序的主要区别在于__________的依据不同 5.资产负债表是反映企业在__________日期财务状况的报表。 三.选择题(单选,每题1分) 1.负债指过去的交易、事项形成的现时义务,履行该义务预期会导 致_____流出企业 A.货币资金 B.资产或劳务 C.财产 D.经济利益 2.费用是指企业为销售商品_____等日常活动所发生的经济利益流 出企业

A.生产成本 B.支出耗费C提供劳务D.发生损失 3.“利润分配”账户按用途和结构分类属于什么____账户 A.负债 B.所有者权益 C.备抵调整 D.资本账户 4.计提职工福利费的分录是借记有关费用成本,贷记“__________” 账户 A.盈余公积 B.应付职工薪酬金 C.职工福利基金 D.实收资本5.____是资金运动的静态报表。 A.利润表B.资产负债表C.利润分配表D.现金流量表 四.名词解释(每题3分) 1.实地盘存制 2.权责发生制 四.简答题(6分) 简述借贷记账法的基本内容。 五.综合题(每题2分) 某企业200X年1月份发生下列经济业务,请编写相应分录 1.5日购入原材料一批,价税和为11700,以银行存款支付; 2.7日,领用材料28000元,用于产品生产; 3.9日,收回购货单位前欠货款20000,存入银行; 4.10日,销售商品一批,价款28000,销项税4760元,存入银 行; 5.14日,以银行存款偿付前欠供应单位款项30000元; 6.15日,从银行提取现金l000元;

会计学原理考试试题与答案(doc 11页)

()8、“固定资产”账户是“累计折旧”账户的调整账户。 ()9、对于现金和银行存款之间的相互转换,一般只编制付款凭证。 ()10、自制原始凭证必须有经办单位负责 人或其他指定人员签名或盖章,对外 开出的原始凭证,必须加盖本单位公 章。 ()11、发现由于记账凭证少记了金额而导 致账簿中少记金额时,可以不填制记 账凭证,而直接在账簿中补记少记的 金额。 ()12、对账的主要内容包括账证核对、账账核对,不包括账实核对和账表核对。 ()13、某企业仓库被盗,为查明损失决定 立即进行盘点,按照财产清查的范围 应属于局部清查,按照清查的时间应 属于不定期清查。 ()14、虽然资产负债表中的项目,有些是 根据账簿记录直接填列,有些是根据 账簿记录计算填列,但它们共同之处 都是来源于账簿的期末余额。

()15、账务处理程序不同,现金日记账、银行存款日记账的登账依据也不同。 二、单项选择题(共15分,每小题1分) ()1、下列项目中,引起负债和所有者权益有增有减的经济业务是。 A、购入材料货款未付 B、以银行存款偿还应付账款 C、从税后利润中提取盈余公积 D、将应付债券转作实收资本 ()2、某企业资产总额350万元,如果发生以下经济业务:(1)收到外单位投资 20万元存入银行;(2)以银行存款 支付购入材料16万元;(3)以银行 存款偿还银行借款5万元,则企业资 产总额应为。 A、368万元 B、354万元 C、374万元 D、365万元()3、总分类账与明细分类账平行登记的要点可以概括为。 A、依据相同,方向一致,金额相等 B、方向一致,颜色相同,金额相等

会计学原理习题 一、单项选择题 1.不能作为记账依据的是( D )。 A.发货票 B.收货单 C.入库单 D.经济合同 解析:相关知识点见课本(即《会计学原理》,以下同此)P80。 2.通过试算平衡能够查出的错误有(D )。 A.漏记经济业务 B.重汇经济业务 C.记账方向错误 D.借贷金额不对解析:相关知识点参课本P45 3.原始凭证是经济业务发生或者完成时取得或者填制的( D )。 A.技术信息 B.财务资料 C.书面保证 D.书面证明 解析:相关知识点见课本P80。 4.会计报表编制的根据是( D)。 A. 原始凭证 B. 记账凭证 C. 汇总记账凭证 D. 账簿记录 解析:相关知识点见课本P134第九章 5.对于大堆,笨重的材料物资实存数的确定,一般采用( D )。 A. 实地盘点 B. 抽查检验 C. 查询核对 D. 技术推算盘点 解析:相关知识点见课本P113 6、下列各项经济业务中,会引起公司股东权益总额变动的有( D) A用资本公积转增资本 B用盈余公积弥补亏损 C用盈余公积转增资本 D接受投资的现金资产 解析:相关知识点见课本P47 7.在会计核算的基本前提中,界定会计工作和会计信息的空间范围的是( A)。 A.会计主体 B.持续经营 C.会计期间 D.货币计量 解析:相关知识点见课本P18第一章 8、在会计核算信息质量要求中,要求合理核算可能发生的费用和损失的是( A)。 A.谨慎性 B.可比性

C.实质重于形式 D.及时性 解析:相关知识点见课本P22第一章 9、下列项目中,不属于会计核算方法的是(D )。 A.复式记账 B.成本计算 C.财产清查 D.编制财务预算 解析:相关知识点见课本P25第一章 10、下列项目中,不属于收入范围的是( D)。 A.商品销售收入 B.劳务收入 C.租金收入 D.代收款项 解析:相关知识点见课本P13 11.由于( C ),才产生了当期和其他期间的差别,从而形成了权责发生制和收付实现制不同的记账基础 A 会计主体 B 持续经营 C 会计分期 D货币计量 解析:相关知识点见课本P18第一章 12.会计科目与账户的本质区别在于(D )。 A.反映的经济内容不同 B.记录资产和权益的内容不同 C.记录资产和权益的方法不同 D.会计账户有结构,而会计科目无结构 解析:相关知识点见课本P34 13.在试算平衡表中,如果试算平衡( B )。 A.说明每一个账户的借方数一定等于贷方数 B.账簿记录不一定正确 C.二说明本期增加数一定等于本期减少数 D.说明期初余额一定等于期末余额 解析:相关知识点参课本P45 14、应收账款账户的期初余额为借方2000元,本期借方发生额1000元,本期贷方发生额8000元,该账户的期末余额(D) A 借方3000元 B 贷方8000元 C 借方5000元 D 贷方5000元 解析:相关知识点参课本P45 15.会计分期是从( C )中引申出来的 A.权责发生制原则 B.会计目标 C.持续经营 D. 会计假设 解析:相关知识点见课本P18第一章 16.将现金2000元存入银行,出纳人员应填制( D )。

会计学原理课后习题与答案 第一章总论 思考题及练习题 一、思考题 1、什么是会计?会计有什么特点? 答:会计是以货币作为主要计量单位,运用一系列专门方法,对企事业单位经济活动进行连续、系统、全面和综合的核算和监督并在此基础上对经济活动进行分析、预测和控制以提高经济效益的一种管理活动。 2、什么是会计的职能?会计的基本职能是什么? 答:会计的基本职能是进行会计核算,实施会计监督。 会计的核算职:能就是为经济管理搜集、处理、存储和输送各种会计信息。 会计监督:是指通过调节、指导、控制等方式,对客观经济活动的合理、合法有效笥进行考核与评价,并采取措施施加一定的影响,以实现预期的目标。 3、会计的要素是什么?会计的要素主要有哪些? 答:会计要素是指对会计对象按经济性质所作的基本分类,是构成会计对象具体内容的主要因素。 会计要素分为:资产、负债、所有者权益、收入、成本、费用和利润六个方面。 4、简述我国会计规范体系的主要内容。

5、什么是会计基本假设?其主要内容是什么? 答:会计基本假设是企业会计确认、计量和报告的前提,是对会计核算所处时间、空间环境等所作的合理设定。 会计基本假设包括会计主体、持续经营、会计分期和货币计量。6、什么是会计信息质量要求?会计信息质量要求主要有哪些?答:会计信息质量要求是对企业财务报告中所提供会计信息质量的基本要求,是使财务报告中所提供会计信息对投资者等使用者决策有用应具备的基本特征。 会计信息质量要求包括:可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性等。 7、会计核算有哪些专门方法? 答:会计核算的方法(专门方法) 1、设置会计科目与账户:对会计对象内容进行归类和监督 2、复式记账:两个或以上账户相互联系地记录经济业务 3、填制和审核凭证:提供记账依据,明确经济责任 4、登记账薄:系统的归集和汇总 5、成本计算:计算耗费 6、财产清查:保证信息真实、准确,账实相符 7、编制会计报表:传递和报送会计信息 关系:1.经济业务发生后,先要取得合法凭证; 2.根据设置的账户,按复式记账方法登记账簿; 3.根据账簿记录进行成本计算、财产清查,在账实相符基础上编制财

Chaper 1 Accounting in Business Multiple Choice Quiz 1-c; 2-b; 3-d; 4-a; 5-a Quick Study QS 1-1 a-E; b-E; c-I; d-E; e-E; f-I; g-E; h-E; i-E; j-E; k-I; l-E QS 1-2 GAAP: Generally Accepted Accounting Principles Importance: GAAP are the rules that specify acceptable accounting practices. SEC: Securities and Exchange Commission Importance: The SEC is charged by Congress to set accounting and reporting rules for organizations that sell ownership shares to the public. The SEC delegates part of this responsibility to the FASB. FASB: Financial Accounting Standards Board Importance: FASB is an independent group of full-time members who are responsible for setting accounting and reporting rules. IASB: International Accounting Standards Board Importance: Its purpose is to issue standards that identify preferred practices in the desire of harmonizing accounting practices across different countries. The vast majority of countries and financial exchanges support its activities and objectives. QS 1-3 Accounting professionals practice in at least four main areas. These four areas, along with a listing of some work opportunities in each, are: 1. Financial accounting Preparation; Analysis; Auditing (external); Consulting; Investigation 2. Managerial accounting Cost accounting; Budgeting; Auditing (internal); Consulting 3. Tax accounting Preparation; Planning; Regulatory; Consulting; Investigation 4. Accounting-related

《典范英语》(7_17)教学参考 Pioneer Girl: the Story of Laura Ingalls Wilder 教学参考的目的在于为实验课提供一个基本的思路和框架,帮助实验教师更好地把握课题理念。课题组鼓励实验教师结合学生的实际情况适当做出调整,将实验课上出特色。 一、教学目标 1.语言目标:学生能够听懂并理解故事的内容;能够有感情地、绘声绘色地朗读;能够复述故事的主要情节;能够完成与故事相关的写作任务。 2.非语言目标:培养学生坚强、勇敢、乐观的开拓精神;培养学生面对生活的积极心态和战胜困难的意志力;让学生深刻体会家的含义。 说明:语言目标由教师负责检查,确保学生完成任务,达到要求。非语言目标具有开放性,需 要教师围绕有意义的话题与学生进行真诚交流,激发学生的学习兴趣和参与热情,让学生在有 思想、有内容的开放性语言实践活动中习得语言,树立正确的价值观。 二、课时安排 要求学生每周完成一部作品,每周安排一节或两节实验课,课时放在学生读完该部作品之后。 三、课前任务 要求学生每天朗读15-20分钟,辅以默读。做到听读结合,认真把握和体会故事的内容,并适当积累好词好句。 四、课堂教学基本步骤 1. 导入(Lead-in):启发学生思考 提出与故事相关的问题请学生回答,如: Have you had any adventures in a wild place?/Have you ever been camping in a wild place like in the woods? Who can describe your camping/adventure experience? Have you heard of Laura Ingalls Wilder? 教师出示Laura Ingalls Wilder的照片,对其作简要介绍,然后回归故事内容。 Laura Ingalls Wilder lived in America 130 years ago. She wrote many popular children’s

第三章 一、判断题 1.所有经济业务的发生,都会引起会计恒等式两边发生变化。 ( ) 2.设置会计科目,是根据会计对象的具体内容和经济管理的要求,事先规定分类核算的项目或标志的一种专门方法。 ( ) 3.所有的账户都是依据会计科目开设的。 ( ) 4.所有账户的左边均记录增加额,右边均记录减少额。 ( ) 5.设置会计科目,是将性质相同的信息给予约定的分类项目。 ( ) 6.企业的货币资金是一种资产,因此将其划分成一个类别。 ( ) 7.在每一会计科目名称的项下,都要有明确的含义、核算范围。 ( ) 8.会计科目应根据经济业务的特点设置。 ( ) 9.企业的会计科目是根据《企业会计准则———基本准则》的要求设置的。( ) 10.会计科目和账户均是对经济业务进行分类的项目。 ( ) 11.经济业务的各种变动在数量上只有增加和减少两种情况。 ( ) 12.一般情况下,账户的余额与增加额在一方。 ( ) 13.账户的左右两方是按相反方向来记录增加额和减少额的。 ( ) 14.本期增加发生额-本期减少发生额=本期期末余额-本期期初余额。( ) 15.本期减少发生额=本期期初余额+本期增加发生额-本期期末余额。( ) 16.所有者权益类账户的余额反映投入资本变动后的结果和未分配利润的实际数额。 ( ) 17.收入类账户应反映企业收入的取得、费用的发生和利润的形成情况。( ) 18.反映资产的账户,按资产的流动性划分,可分为反映流动资产和反映非流动资产的账户。 ( ) 19.由于“累计折旧”账户贷方记录增加,借方记录减少,因此属于负债类账户。 ( ) 20.“利润分配”账户属于所有者权益类账户。 ( ) 21.“应付利润”账户反映对所有者利润的分配,所以属于所有者权益类账户。 ( ) 22.“材料采购”账户属于资产类账户。 ( ) 23.所有总分类账户均应设置明细分类账户。 ( ) 24.明细分类账户的名称、核算内容及使用方法通常是统一制定的。( ) 25.资产负债表账户包括资产、负债、所有者权益、利润分配类等账户。( ) 26.“生产成本”账户属于资产负债表账户。 ( ) 27.凡是有借方余额的账户均属于资产类账户。 ( )

会计学原理绪论 总论 会计:是以货币为计量单位,反映和监督一个单位经济活动的一种经济管理工作。 会计基本职能:核算职能和监督职能 核算职能:是指是以货币为主要计量单位,通过确认、记录、计算和报告的环节,对特定主体的经济活动进行记账、算账和报账,为各有关方面提供会计信息的功能。 算账是指在记账的基础上,对企业单位一定时期的收入、费用(成本)、利润和一定时期的资产、负债、所有者权益进行计算。(行政、事业单位是对一定时期的收入、支出、结余和一定时期的资产、负债、净资产进行计算) 报账是在算账的基础上,对企业单位的财务状况、经营成果和现金流量情况(行政、事业单位是对其经费收入、经费支出、经费结余以及财务状况),以会计报表的形式向有关方面报告。 监督职能:是指会计人员在进行会计核算的同时,对特定主体经济活动的真实性、合法性和合理性进行审查。 会计核算是会计监督的基础和前提,会计监督是会计核算质量的保障。 除了基本职能,会计还有预测经济前景、参与经济决策、评价经营业绩等职能。会计对象:能用货币表现的各种经济活动。以货币表现的经济活动, 一

通常又称为价值运动和资金运动。 资金运动包括个特定对象的资金投入、资金运用(即资金的循环和周转)和资金退出。 工业企业的资金运动包括:资金的投入、资金的循环与周转(包括供应过程、生产过程和销售过程)以及资金退出三部分。既有一定时期的显著运动状态(表现为收入、费用、利润),又有一定时期的相对静止状态(表现为资产与负债及所有者权益) 第一节会计概述(了解) 会计是在社会生产实践中产生的。 会计的概念:会计是以货币为主要计量单位,以提高经济效益为主要目标,运用专门方法对企业,机关、事业单位和其他组织的经济活动进行全面、综合、连续、系统地核算和监督,(财务会计)并随着社会经济的日益发展,逐步开展预测、决策、控制和分析的一种经济管理活动,是经济管理的重要组成部分。(管理会计) 第二节会计核算方法(了解) 设置账户:设置账户是对会计对象的具体内容进行分类核算和监督的一种专门方法。 复式记账:复式记账是通过在两个或两个以上相互对应的账户中,双重平衡地记录发生的每一项经济业务的一种专门方法。 填制和审核会计凭证:对于任何一项经济业务都要取得原始凭证,并按照审 二

会计学原理试题及答案A 一、判断题(对的写T,错的写F。共15分,每小题1分) ()1、会计的职能只有两个,即核算职能和监督职能。 ()2、会计要素中既有反映财务状况的要素,也有反映经营成果的要素。 ()3、一项经济业务的发生引起负债的增加和所有者权益的减少,会计基本等式的平衡关系不受其影响。()4、在借贷记账法下,账户的借方登记增加数,贷方登记减少数。 ()5、所有账户都是根据会计科目开设的,包括总账账户和明细账户。 ()6、企业生产用固定资产计提折旧时应直接记入“制造费用”账户。 ()7、对于资产负债结算账户,可以根据其余额的方向来判断其性质。 ()8、属于所有者权益类的所有账户,它们的用途和结构都是相同的。 ()9、收款凭证和付款凭证不仅是记账的依据,而且也是出纳员办理收款、付款业务的根据。 ()10、除结账和更正错误的记账凭证可以不附原始凭证外,其他记账凭证必须附有原始凭证,并注明所附原始凭证的张数。 ()11、“生产成本”账户按用途和结构分类,应属于盘存或成本计算账户。 ()12、会计人员在填制记账凭证时,误将9 800写为8 900,并已登记入账。月终结账前发现错误,更正时应采用划线更正法。 ()13、无论采用永续盘存制还是实地盘存制,都需要对财产物资进行清查,都可以采用实地盘点的方法。()14、在任何情况下,应收账款项目都是根据应收账款总账的期末余额填制。 ()15、采用科目汇总表账务处理程序,总分类账、明细分类账和日记账都应根据科目汇总表登记。 二、单项选择题(共15分,每小题1分) ()1、下列项目中,引起负债有增有减的经济业务是。 A、以银行存款偿还银行借款 B、用银行借款抵付应付账款 C、以银行存款上交税金 D、收到外商捐赠的设备 ()2、收到某单位预付货款存入银行,所引起的变动为。 A、一项资产增加,一项负债增加 B、一项资产减少,一项负债减少 C、一项资产增加,一项所有者权益增加 D、一项资产减少,一项所有者权益减少 ()3、某企业销售产品一批,部分货款收存银行,部分货款对方暂欠,该企业应填制。 A、收款凭证和付款凭证 B、收款凭证和转账凭证 C、付款凭证和转账凭证 D、两张转账凭证 ()4、下列不能作为会计核算依据的是。 A、领料单 B、发货票 C、经济合同 D、入库单 ()5、如果发现记账凭证所用的科目正确,只是所填金额大于应填金额,并已登记入账,应采用更正。 A、划线更正法 B、红字更正法 C、平行登记法 D、补充登记法 ()6、在下列账簿中,需要进行日清月结的账簿是。 A、备查账簿 B、现金日记账 C、总分类账 D、明细分类账 ()7、财产清查中,如财产的盘亏是由于保管人员失职所造成的,则应计入。 A、管理费用 B、生产成本 C、其他应收款 D、营业外支出 ()8、在记账无误的情况下,银行对账单与企业银行存款日记账账面余额不一致是因 造成的。 A、应付账款 B、未达账项 C、坏账损失 D、应收账款 ()9、下列属于外来原始凭证。 A、领料单 B、购货发票 C、收料单 D、工资结算汇总表

基础会计参考文献目录文档4篇Basic accounting bibliography 编订:JinTai College

基础会计参考文献目录文档4篇 前言:论文格式就是指进行论文写作时的样式要求,以及写作标准,就是论文达到可公之于众的标准样式和内容要求,论文常用来进行科学研究和描述科研成果文章。本文档根据论文格式内容要求和特点展开说明,具有实践指导意义,便于学习和使用,本文下载后内容可随意调整修改及打印。 本文简要目录如下:【下载该文档后使用Word打开,按住键盘Ctrl键且鼠标单击目录内容即可跳转到对应篇章】 1、篇章1:基础会计参考文献目录文档 2、篇章2:会计职业道德外国参考文献一文档 3、篇章3:会计职业道德外国参考文献二文档 4、篇章4:会计职业道德外国参考文献三文档 篇章1:基础会计参考文献目录文档 1.杨德利主编,《会计学基础教程》,哈尔滨地图出版社,XX年8月 2.中华人们共和国财政部制定,《企业会计准则XX》,经济科学出版社,XX年2月

3.中华人们共和国财政部制定,《企业会计准则.应用指南XX》,人民出版社,XX年11月 4.财政部会计司编写组,《企业会计准则讲解.XX》,中国财经出版社,XX年4月 5.张文贤主编,《会计学原理》(第三版),xxx大学出版社,XX年8月 6.葛军主编,《会计学原理》(第三版),高等教育出版社,XX年3月 7.赵玉霞主编,《会计学原理》,科学出版社,XX年9月 8.孙铮主编,《基础会计》,xxx大学出版社,XX年9月 9.师萍主编,《基础会计学》,xxx大学出版社,XX年1月 10.李海波主编,《新编会计学原理》(第13版),立信会计出版社,XX年3月 11.徐晔等编著,《会计学原理》(第3版),xxx大学出版社,XX年8月