影响国内私人汽车拥有量的几个重要因素分析

内容摘要:

本文主要是研究对我国私人汽车拥有量产生重要影响的几个因素。按照影响的重要程度,选择全国民用私人汽拥有量,全国人口数,全国居民消费水平指数,全国汽车产量,全国公路长度作为解释变量。模型建立后,利用EVIEWS软件对模型进行参数估计和检验,并加以校正。对最后的结果进行经济意义分析,然后提出自己的看法。

关键词:

全国民用私人汽车拥有量全国人口数全国居民消费水平指数

全国汽车年产量全国公路长度

一导论

改革开放以来我国GDP增长速度比世界平均水平高出多倍,一直位居世界前列。随着综合国力的增强,人民生活水平大大提高。20世纪90年代以前,我国汽车市场处于公务车阶段,不仅需求量少,而且70%来自政府、事业单位的公务用车,剩下的多是企业的商务用车,几乎没有什么私人用车。1990年至2000年,公务用车的份额下降,商务用车的份额加大,私人购车开始起步。2002年以来,私人购车占整个市场的份额迅速提升,进入私人购车阶段。

今年,我们对汽车市场总体还是看好。汽车销量增长虽不会象去年那么快,但也可以达到20%左右。按照国际通用的车价和国内生产总值增长比较系数计算,未来10-15年中国有购车能力的人口可达5亿,约1.5亿个家庭。未来20年,中国有望成为全球第一大汽车市场。之所以这么有信心,是因为整个国民经济发展的势头仍然比较强劲。目前,汽车、住房、教育等行业列入了拉动内需的龙头行业。这都将使得我国今年的GDP 持续高水平增长。在经济强劲发展的势头下,国民的收入水平也在提高,购买能力大大加强,同时扩大内需的政策极大地促进了中国汽车业的发展。汽车工业对国民经济的影响力越来越大。

而目前来说,汽车特别是用于消费的私人轿车保有量的多少,与经济发展、经济活跃程度、国内生产总值、人均国内生产总值的增长,以及道路建设的发展,有着密切的联系。与此同时,消费者日益膨胀的购车热情和造汽车带来的暴利,引来了更多人的垂涎,一场新的汽车投资热风起云涌。在新一轮的造车运动中,上新车型几乎成为共同的选择,目标也均指向新的增长点——私人轿车市场。同时随着居民消费结构的升级,私人购车呈现出迅猛增长的势头,成为我国汽车产业发展的决定性力量。目前,私人已经成为主要的购车群体。从私人汽车拥有量结构看,新增的私人汽车中近80%为小型和微型客车。通过对国际轿车市场

研究发现,当车价与人均GDP之比达到2或3时,是轿车进入家庭的转折点。目前,我国北京、上海、广州和深圳等大城市的车价与人均GDP之比已经接近这个水平,私人购车进入了爆发性增长阶段。

正因为私人汽车逐渐占据了汽车消费市场的主导地位,也直接反映了整个汽车行业的现状,私人汽车的消费市场成为了我们越来越关注的对象。为了实证对私人汽车消费市场的具体影响因素,以便于我们根据实证结果提出我们的政策建议,我们查找了一些关于我国汽车行业当今各方面的情况,选择用全国民用私人汽拥有量作为反映我国私人汽车消费市场现状的指标,并依据相关的数据资料选取了全国人口数(考虑到从某方面上反映了私人汽车市场的大小),全国居民消费水平指数(考虑到反映了我国居民对私人汽车市购买力程度),全国公路长度(也是对汽车市场消费造成影响的外部因素)作为解释变量。

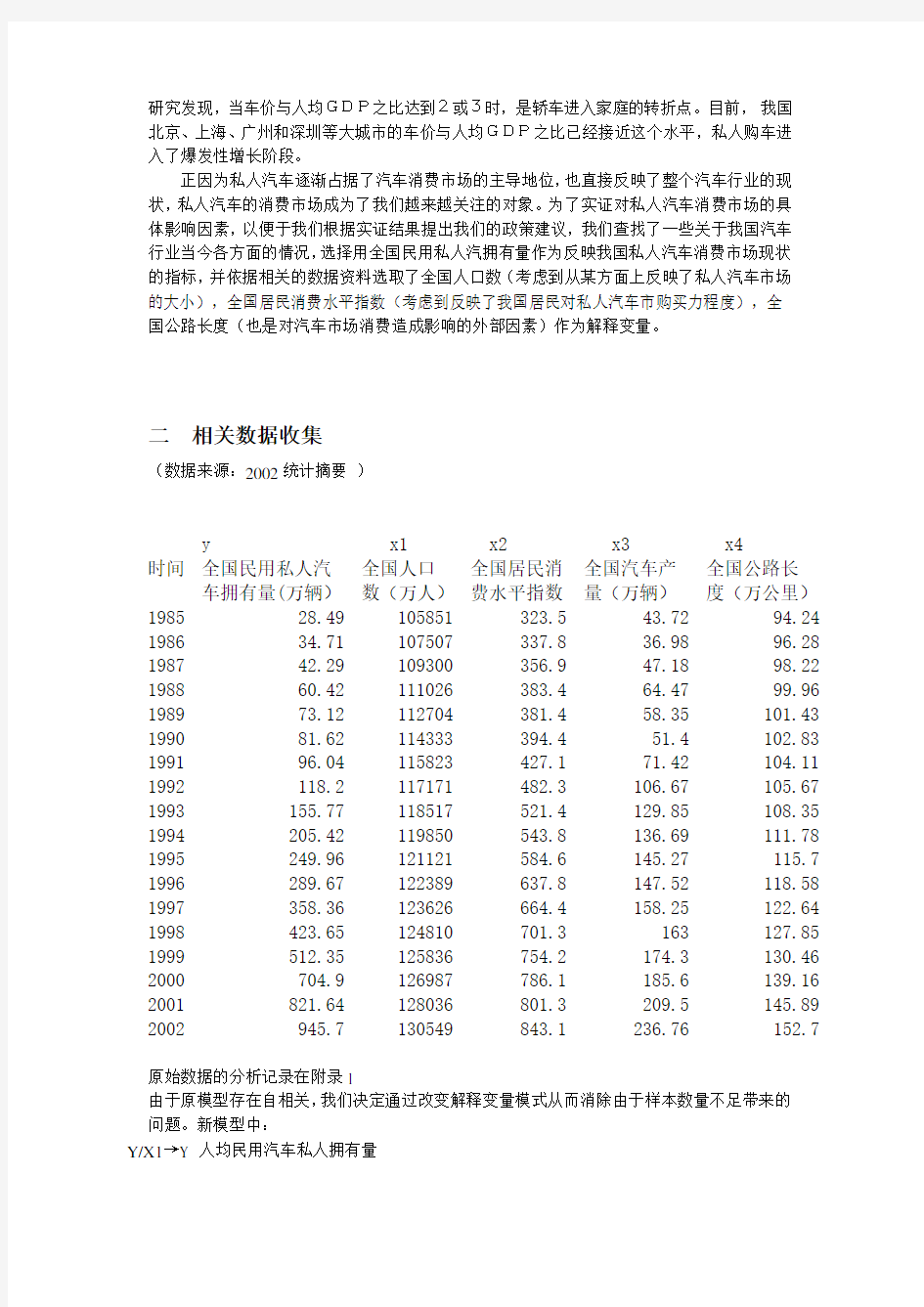

二相关数据收集

(数据来源:2002统计摘要)

y x1 x2 x3 x4 时间全国民用私人汽全国人口全国居民消全国汽车产全国公路长车拥有量(万辆)数(万人)费水平指数量(万辆)度(万公里)1985 28.49 105851 323.5 43.72 94.24 1986 34.71 107507 337.8 36.98 96.28 1987 42.29 109300 356.9 47.18 98.22 1988 60.42 111026 383.4 64.47 99.96 1989 73.12 112704 381.4 58.35 101.43 1990 81.62 114333 394.4 51.4 102.83 1991 96.04 115823 427.1 71.42 104.11 1992 118.2 117171 482.3 106.67 105.67 1993 155.77 118517 521.4 129.85 108.35 1994 205.42 119850 543.8 136.69 111.78 1995 249.96 121121 584.6 145.27 115.7 1996 289.67 122389 637.8 147.52 118.58 1997 358.36 123626 664.4 158.25 122.64 1998 423.65 124810 701.3 163 127.85 1999 512.35 125836 754.2 174.3 130.46 2000 704.9 126987 786.1 185.6 139.16 2001 821.64 128036 801.3 209.5 145.89 2002 945.7 130549 843.1 236.76 152.7

原始数据的分析记录在附录1

由于原模型存在自相关,我们决定通过改变解释变量模式从而消除由于样本数量不足带来的问题。新模型中:

Y/X1→Y 人均民用汽车私人拥有量

X3/X1→X1人均汽车产量

X2→X2 全国居民消费指数

X4/X1→X3 人均公路长度

时间y/x1 x3/x1 x4/x1

19850.000269 0.000413 0.00089

19860.000323 0.000344 0.000896

19870.000387 0.000432 0.000899

19880.000544 0.000581 0.0009

19890.000649 0.000518 0.0009

19900.000714 0.00045 0.000899

19910.000829 0.000617 0.000899

19920.001009 0.00091 0.000902

19930.001314 0.001096 0.000914

19940.001714 0.001141 0.000933

19950.002064 0.001199 0.000955

19960.002367 0.001205 0.000969

19970.002899 0.00128 0.000992

19980.003394 0.001306 0.001024

19990.004072 0.001385 0.001037

20000.005551 0.001462 0.001096

20010.006417 0.001636 0.001139

20020.007244 0.001814 0.00117

三平稳性检验

Augmented dickey_fuller unit root test on D (Y1,2)

ADF Test Statistic -4.437656 1% Critical Value* -4.9893

5% Critical Value -3.8730

10% Critical Value -3.3820 *MacKinnon critical values for rejection of hypothesis of a unit root.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(Y,3)

Method: Least Squares

Date: 06/15/05 Time: 20:08

Sample(adjusted): 1991 2002

Included observations: 12 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

D(Y(-1),2) -4.375878 0.986079 -4.437656 0.0044

D(Y(-1),3) 2.926325 0.916754 3.192051 0.0188

D(Y(-2),3) 1.543661 0.819069 1.884653 0.1085

D(Y(-3),3) 2.202980 0.575242 3.829660 0.0087

C -0.000291 0.000166 -1.748557 0.1310

@TREND(1985) 5.07E-05 1.75E-05 2.902600 0.0272 R-squared 0.963765 Mean dependent var -4.17E-09 Adjusted R-squared 0.933569 S.D. dependent var 0.000517 S.E. of regression 0.000133 Akaike info criterion -14.70026 Sum squared resid 1.07E-07 Schwarz criterion -14.45781 Log likelihood 94.20157 F-statistic 31.91688

Augmented dickey_fuller unit root test on D (x1,1)

ADF Test Statistic -3.492868 1% Critical Value* -4.8025

5% Critical Value -3.7921

10% Critical Value -3.3393 *MacKinnon critical values for rejection of hypothesis of a unit root.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(X1)

Method: Least Squares

Date: 06/15/05 Time: 20:18

Sample(adjusted): 1989 2002

Included observations: 14 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

X1(-1) -0.992938 0.284276 -3.492868 0.0082

D(X1(-1)) 1.061082 0.256535 4.136217 0.0033

D(X1(-2)) -0.039339 0.273775 -0.143691 0.8893

D(X1(-3)) 0.445943 0.228731 1.949638 0.0870

C 7.54E-05 5.07E-05 1.486021 0.1756

R-squared 0.779700 Mean dependent var 8.81E-05 Adjusted R-squared 0.642013 S.D. dependent var 0.000102 S.E. of regression 6.08E-05 Akaike info criterion -16.27936 Sum squared resid 2.96E-08 Schwarz criterion -16.00547 Log likelihood 119.9555 F-statistic 5.662833

Augmented dickey_fuller unit root test on D (x2,2)

ADF Test Statistic -3.882038 1% Critical Value* -4.7315

5% Critical Value -3.7611

*MacKinnon critical values for rejection of hypothesis of a unit root.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(X2,3)

Method: Least Squares

Date: 06/14/05 Time: 10:56

Sample(adjusted): 1988 2002

Variable Coefficient Std. Error t-Statistic Prob.

D(X2(-1),2) -1.199581 0.309008 -3.882038 0.0022

C 3.895265 13.93562 0.279519 0.7846

R-squared 0.563244 Mean dependent var 1.453333 Adjusted R-squared 0.490452 S.D. dependent var 29.42530 S.E. of regression 21.00456 Akaike info criterion 9.104213 Sum squared resid 5294.301 Schwarz criterion 9.245823 Log likelihood -65.28160 F-statistic 7.737652

Augmented dickey_fuller unit root test on D (x3)

ADF Test Statistic -4.293548 1% Critical Value* -4.6712

5% Critical Value -3.7347

10% Critical Value -3.3086 *MacKinnon critical values for rejection of hypothesis of a unit root.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(X3,2)

Method: Least Squares

Date: 06/15/05 Time: 20:23

Sample(adjusted): 1987 2002

D(X3(-1)) -1.151016 0.268080 -4.293548 0.0009

C -1.36E-05 6.83E-06 -1.986861 0.0684

@TREND(1985) 3.48E-06 9.74E-07 3.572892 0.0034 R-squared 0.586622 Mean dependent var 1.56E-06 Adjusted R-squared 0.523025 S.D. dependent var 1.50E-05 S.E. of regression 1.04E-05 Akaike info criterion -19.94795 Sum squared resid 1.40E-09 Schwarz criterion -19.80309 Log likelihood 162.5836 F-statistic 9.224093

可以看出,解释变量X1在0阶差分,X2在2阶差分, X3 在1阶差分,Y在2 阶差分情况下通过了平稳性检验。

四Granger Causality检验

Pairwise Granger Causality Tests

Date: 06/15/05 Time: 20:26

Sample: 1985 2002

X1 does not Granger Cause Y 17 1.27559 0.27770

滞后长度1 结论:X1→Y 拒绝

Y →X1 拒绝

Pairwise Granger Causality Tests

Date: 06/15/05 Time: 20:27

Sample: 1985 2002

Lags: 1

Null Hypothesis: Obs F-Statistic Probability

X2 does not Granger Cause Y 17 5.20861 0.03863

Y does not Granger Cause X2 1.54629 0.23411

滞后长度1 结论:X2→Y 接受

Y →X2 拒绝

Pairwise Granger Causality Tests

Date: 06/15/05 Time: 20:29

Sample: 1985 2002

Null Hypothesis: Obs F-Statistic Probability

X3 does not Granger Cause Y 16 4.39300 0.03960

滞后长度2 结论:X3→Y 接受

Y →X3 接受

五 参数的估计

Dependent Variable: Y Method: Least Squares Date: 06/15/05 Time: 20:25 Sample: 1985 2002 C -0.019382 0.000828 -23.41670 0.0000 X1 0.632989 0.395458 1.600647 0.1318 X2 -3.54E-07 1.33E-06 -0.265586 0.7944 X3

21.98803

1.213396

18.12106

0.0000 R-squared

0.995934 Mean dependent var 0.002320 Adjusted R-squared 0.995063 S.D. dependent var 0.002195 S.E. of regression 0.000154 Akaike info criterion -14.52355 Sum squared resid 3.33E-07 Schwarz criterion -14.32569 Log likelihood 134.7120 F-statistic 1143.175 Durbin-Watson stat

0.997884 Prob(F-statistic)

0.000000

得Y=-0.019382+0.632989X1-3.54E-07X2+21.98803X3

T (-23.41670)(1.600647)(-0.265586)(18.12106) 可决系数R^2=0.995934 修正值为0.995063

-0.0004

-0.00020.00000.00020.00040.000

0.0020.004

0.0060.00886

88

9092

94

96

98

00

02

从拟合图形看出(特别是残差图)做出的模型拟合效果不是非常理想,所以决定通过检验来进一步修正该模型。

六模型的检验和修正

1.经济意义检验

首先在经济意义上通不过。X2的系数为负,全国居民消费水平指数的提高,全国私人汽拥有量反而在下降。这显然与经济事实不符。

2.统计推断检验

从回归结果来看,模型的整体拟合度较高(可决系数R^2=0.995934),F统计量的值在给定显著性水平α=0.05的情况下很显著(F=1143.175),但是C,X1,X2,的T统计值均不显著(它们的T统计量的值的绝对值均小于2),说明这些变量对Y的影响不显著,或者变量之间可能存在多重共线性的影响使其T值不显著。

3.计量经济学检验

(1)多重共线性检验

X1和Y回归

Dependent Variable: Y

Method: Least Squares

Date: 06/26/05 Time: 16:00

Sample: 1985 2002

Included observations: 18

C -0.004192 0.000581 -7.215731 0.0000

R-squared 0.895918 Mean dependent var 0.002320

Adjusted R-squared 0.889413 S.D. dependent var 0.002195

S.E. of regression 0.000730 Akaike info criterion -11.50317

Sum squared resid 8.52E-06 Schwarz criterion -11.40424

Log likelihood 105.5285 F-statistic 137.7245

X2和Y回归

Dependent Variable: Y

Method: Least Squares

Date: 06/26/05 Time: 16:00

Sample: 1985 2002

C -0.001928 0.000531 -3.629812 0.0023

R-squared 0.828555 Mean dependent var 0.002320 Adjusted R-squared 0.817839 S.D. dependent var 0.002195 S.E. of regression 0.000937 Akaike info criterion -11.00409 Sum squared resid 1.40E-05 Schwarz criterion -10.90516 Log likelihood 101.0368 F-statistic 77.32414

X3和Y回归

Dependent Variable: Y

Method: Least Squares

Date: 06/26/05 Time: 16:01

Sample: 1985 2002

Variable Coefficient Std. Error t-Statistic Prob.

C -0.021134 0.000485 -43.57017 0.0000

R-squared 0.993258 Mean dependent var 0.002320 Adjusted R-squared 0.992837 S.D. dependent var 0.002195 S.E. of regression 0.000186 Akaike info criterion -14.24001 Sum squared resid 5.52E-07 Schwarz criterion -14.14108 Log likelihood 130.1601 F-statistic 2357.220 Durbin-Watson stat 0.650295 Prob(F-statistic) 0.000000 因为X3和Y回归结果较理想,加入X1

X3,X1

Dependent Variable: Y

Method: Least Squares

Date: 06/26/05 Time: 16:01

Sample: 1985 2002

Variable Coefficient Std. Error t-Statistic Prob.

C -0.019253 0.000860 -22.38548 0.0000

X3 21.41287 1.209120 17.70947 0.0000

R-squared 0.995249 Mean dependent var 0.002320 Adjusted R-squared 0.994616 S.D. dependent var 0.002195 S.E. of regression 0.000161 Akaike info criterion -14.47893 Sum squared resid 3.89E-07 Schwarz criterion -14.33053 Log likelihood 133.3103 F-statistic 1571.180

X3,X2和Y回归

Dependent Variable: Y

Method: Least Squares

Date: 06/26/05 Time: 16:02

Sample: 1985 2002

C -0.019277 0.000699 -27.58825 0.0000

X3 21.77234 0.870539 25.01020 0.0000

R-squared 0.995985 Mean dependent var 0.002320

Adjusted R-squared 0.995450 S.D. dependent var 0.002195

S.E. of regression 0.000148 Akaike info criterion -14.64719

Sum squared resid 3.29E-07 Schwarz criterion -14.49880

Log likelihood 134.8247 F-statistic 1860.470

观察结果,我们最终剔除变量X1,保留X2和X3

得到模型Y=-0.019277+21.77234X3+0.539375X2

(2)自相关检验

检验:从模型设定来看,没有违背D-W检验的假设条件,因此可以用D-W检验来检验模型是否存在自相关。

根据上表中估计的结果,由DW=1.060181,给定显著性水平α=0.05,查Durbin-Watson表,n=18,k’=3,得dl=0.933,du=1.696。因为DW统计量在dl与du之间(0.933<1.060181<1.696),根据判定区域,不能判定是否存在一阶自相关,这可能是样本容量太小而造成的。所以在这里暂时不对模型进行自相关的修正。

3)异方差检验

检验:由于样本不大,采用的是时间序列数据,所以决定用ARCH检验法检验模型是否存在异方差。结果如下:

(滞后期数为3,即p=3n=18)

ARCH Test:

F-statistic 0.295864 Probability 0.827661

Obs*R-squared 1.119983 Probability 0.772252

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 06/15/05 Time: 21:21

Sample(adjusted): 1988 2002

Included observations: 15 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C 2.88E-08 1.43E-08 2.016157 0.0689

RESID^2(-1) -0.164486 0.300911 -0.546627 0.5955

RESID^2(-2) -0.036202 0.307793 -0.117619 0.9085

R-squared 0.074666 Mean dependent var 2.01E-08

Adjusted R-squared -0.177698 S.D. dependent var 2.72E-08

S.E. of regression 2.95E-08 Akaike info criterion -31.61405

Sum squared resid 9.60E-15 Schwarz criterion -31.42524

Log likelihood 241.1054 F-statistic 0.295864

Probability 0.827661

在H0:误差项不存在异方差的假设下,犯拒真错误的概率是0.827661。这是一个很大的概率。于是我们接受H0

六对模型的经济意义解释及存在的问题(以及政策建议)

从对被解释变量及各解释变量的时间序列的分析,可以得出人均私用车拥有量Y为2阶单整,消费指数X2为2阶单整,人均公路里程为单位根序列,对三个时间序列作简单回归,得到Y的最终模型为:

Y=-0.019277+21.77234X3+0.539375X2

通过该回归模型可以有以下结论:(1)我国人均私家车的拥有量主要受居民消费水平指数及人均公路里程数的影响,而且均存在正向相关关系;(2)通过因果检验表明,人均私用车拥有量与人均公路里程存在互为因果的关系,这说明随着我国公路建设加强,使居民对私家车的需求上升,同时由于私家车增多对交通产生的压力也促使我国公路的建设和改造;(3)从相关系数来看,公路建设水平对私家车拥有量产生的影响更为明显。

模型尚存在一些问题:(1)由于影响被解释变量的因素较多,比如居民收入水平、城市化水平、燃料价格、不同地区间私家车价水平及消费习惯等因素,而且居民对私家车的需求还受到宏观经济周期、国家政策调节等宏观因素的制约,因此模型本身有待于进一步完善;(2)解释变量与被解释变量均为非平稳时间序列,在这样条件下进行回归可能会产生伪回归现象;(3)数据长度不够,可能导致平稳性检验出现偏差。

政策建议:(1)加强我国包括桥梁公路等在内的城镇基础设施的建设,刺激私家车需求。我国人口众多,人均私家车的拥有量同世界其他国家相比处于较低水平,私家车作为现在化生活的一项重要消费品,随着人们收入水平不断提高,消费能力也不断增加,但由于我国公路建设较为滞后,成为私家车增长的一个重要瓶颈,因此,应继续对基础设施建设给与高度的政策倾斜,以带动私家车数量的增长,从而提高居民生活水平;同时还应注意到私家车的增长对公路建设产生的影响,在加快公路建设的同时,必须考虑已有公路设施对车辆的承受能力,以免使交通出现恶化的现象;(2)居民消费水平有待于进一步提高,这就要求国家出台一些偏向居民的收入分配政策,同时积极鼓励消费信贷的发展,增强居民消费能力。