2013年第6期

总第352期第32卷风险投资的异质性会影响认证作用吗?*

——理论与实证研究

陈伟

摘要:本文通过对风险投资认证假设的分析发现,由于资本来源不同,导致不同的风险投资在出现动机、参与企业的管理程度以及为企业所提供的资源等方面存在着明显差异,而这些差异可能影响其改善投资者与IPO企业之间的信息不对称程度,从而证明风险企业价值真实性的可信性会有所不同。基于这些考量,本文提出风险投资的异质性可能影响其认证作用的假设。基于中小企业板的实证分析,本文发现风险投资的异质性对抑价产生影响,其中独立风险投资降低IPO抑价程度最高,其次是企业背景风险投资,而政府背景风险投资对抑价的影响不显著。因此本文的理论分析和实证研究的结果都表明风险投资的异质性会影响其认证功能。

关键词:风险投资;异质性;认证;中小企业板

JEL分类号:G20,G24,G34

一、引言

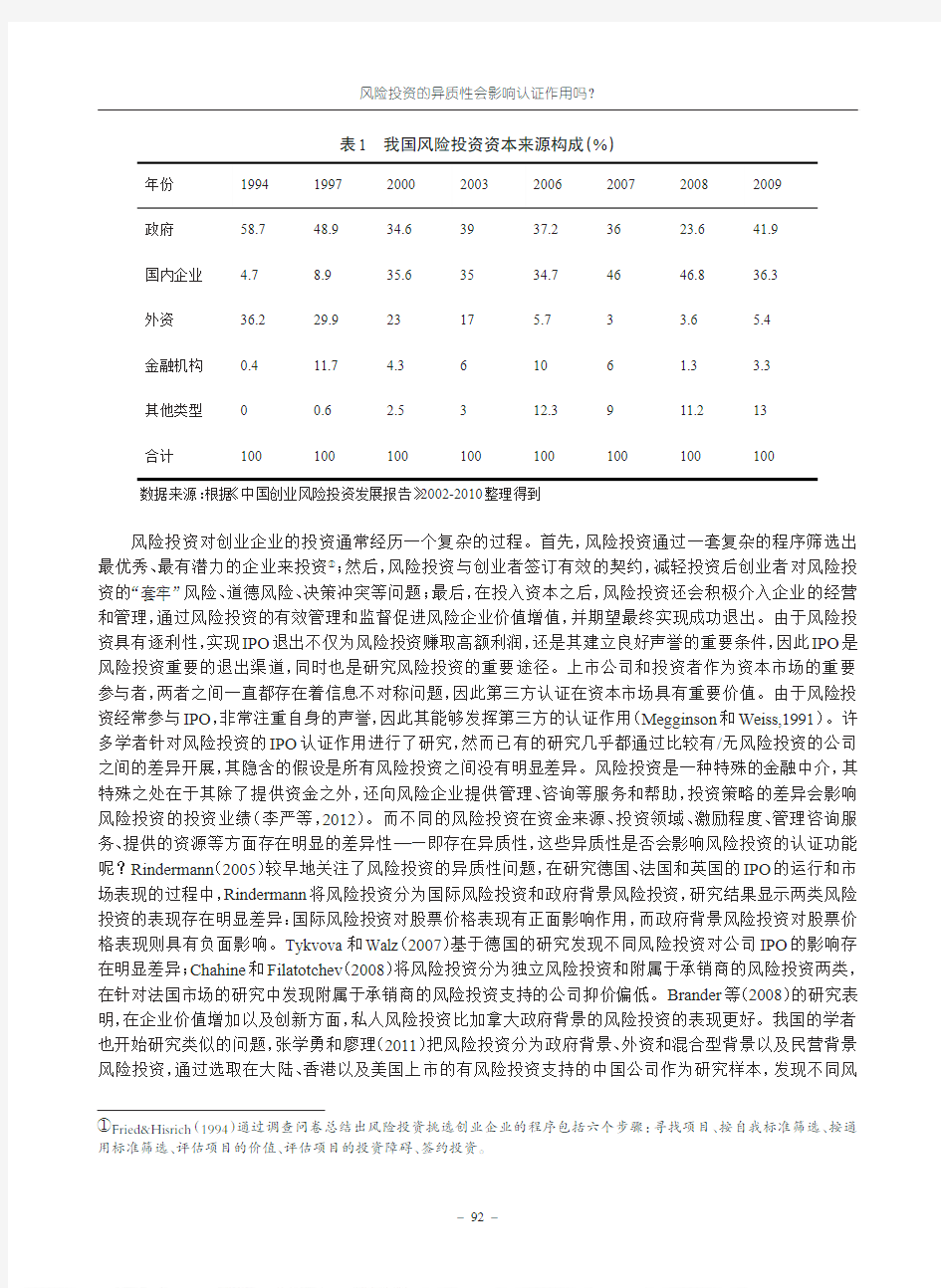

风险投资已被广泛地认为是一个区域(如美国的硅谷)乃至一个国家经济发展的强劲推动力之一(Bot-tazzi和Rin,2008)。许多国家如加拿大、智利、德国及以色列等国的政府通过制定公共政策促进本国风险投资的发展(Rin等,2006;Cumming,2007)。我国风险投资起步较晚,但近年发展很快。最早由政府主导风险投资的发展,如1986年成立的我国第一家风险投资公司——中国新技术创业投资公司就具有明显的政府背景特点。随着我国经济的持续稳定发展,以及风险投资市场发展环境的不断改善,国家部委、地方政府、大公司也加大对风险投资的投入,很多国外风险投资进入我国。此外,个人也因风险投资的巨大回报投入其中。我国风险投资市场由此形成资本来源丰富、背景多样的繁荣局面。

作者简介陈伟:合肥工业大学经济学院讲师,上海财经大学公共经济与管理学院博士研究生,研究方向为投融资理论与政策。

*基金项目:国家自然科学基金项目“网络化创新环境中风险投资制度生长机理与效率边界研究(70903046)”以及中央高校基本科研业务费专项资金项目“风险投资对区域创新的影响研究(HGBZ0660)”。

风险投资的异质性会影响认证作用吗?

表1我国风险投资资本来源构成(%

)

政府

国内企业外资

金融机构其他类型合计58.7

4.7

36.2

0.4

100

48.9

8.9

29.9

11.7

0.6

100

34.6

35.6

23

4.3

2.5

100

39

35

17

6

3

100

37.2

34.7

5.7

10

12.3

100

36

46

3

6

9

100

23.6

46.8

3.6

1.3

11.2

100

41.9

36.3

5.4

3.3

13

100

数据来源:根据《中国创业风险投资发展报告》2002-2010整理得到

风险投资对创业企业的投资通常经历一个复杂的过程。首先,风险投资通过一套复杂的程序筛选出最优秀、最有潜力的企业来投资①;然后,风险投资与创业者签订有效的契约,减轻投资后创业者对风险投资的“套牢”风险、道德风险、决策冲突等问题;最后,在投入资本之后,风险投资还会积极介入企业的经营和管理,通过风险投资的有效管理和监督促进风险企业价值增值,并期望最终实现成功退出。由于风险投资具有逐利性,实现IPO退出不仅为风险投资赚取高额利润,还是其建立良好声誉的重要条件,因此IPO是风险投资重要的退出渠道,同时也是研究风险投资的重要途径。上市公司和投资者作为资本市场的重要参与者,两者之间一直都存在着信息不对称问题,因此第三方认证在资本市场具有重要价值。由于风险投资经常参与IPO,非常注重自身的声誉,因此其能够发挥第三方的认证作用(Megginson和Weiss,1991)。许多学者针对风险投资的IPO认证作用进行了研究,然而已有的研究几乎都通过比较有/无风险投资的公司之间的差异开展,其隐含的假设是所有风险投资之间没有明显差异。风险投资是一种特殊的金融中介,其特殊之处在于其除了提供资金之外,还向风险企业提供管理、咨询等服务和帮助,投资策略的差异会影响风险投资的投资业绩(李严等,2012)。而不同的风险投资在资金来源、投资领域、激励程度、管理咨询服务、提供的资源等方面存在明显的差异性——即存在异质性,这些异质性是否会影响风险投资的认证功能呢?Rindermann(2005)较早地关注了风险投资的异质性问题,在研究德国、法国和英国的IPO的运行和市场表现的过程中,Rindermann将风险投资分为国际风险投资和政府背景风险投资,研究结果显示两类风险投资的表现存在明显差异:国际风险投资对股票价格表现有正面影响作用,而政府背景风险投资对股票价格表现则具有负面影响。Tykvova和Walz(2007)基于德国的研究发现不同风险投资对公司IPO的影响存在明显差异;Chahine和Filatotchev(2008)将风险投资分为独立风险投资和附属于承销商的风险投资两类,在针对法国市场的研究中发现附属于承销商的风险投资支持的公司抑价偏低。Brander等(2008)的研究表明,在企业价值增加以及创新方面,私人风险投资比加拿大政府背景的风险投资的表现更好。我国的学者也开始研究类似的问题,张学勇和廖理(2011)把风险投资分为政府背景、外资和混合型背景以及民营背景风险投资,通过选取在大陆、香港以及美国上市的有风险投资支持的中国公司作为研究样本,发现不同风

①Fried&Hisrich(1994)通过调查问卷总结出风险投资挑选创业企业的程序包括六个步骤:寻找项目、按自我标准筛选、按通用标准筛选、评估项目的价值、评估项目的投资障碍、签约投资。

Do VC’s Heterogeneities Have Impacts on VC’s Certification?

险投资参与的公司的IPO抑价率以及股票回报率的确存在差别。

综上所述,根据国内外学者的研究,风险投资的异质性对风险企业的影响存在着差异。之前我国学者的研究是基于不同证券市场的研究,而不同证券市场上风险投资对抑价的影响有差异(陈工孟等,2011),因此本文试图在理论分析的基础上,基于中小企业板研究风险投资的异质性对认证作用的影响,这不仅在理论上扩展了风险投资的研究,并深入风险投资内部实证检验其差异性对认证作用的影响。

二、理论分析

(一)风险投资的认证假设

风险投资的认证假设是由Megginson和Weiss(1991)首先提出的,并得到了广泛的认同。风险投资在与创业者签订投资契约并开始投资之后,除了提供资金支持之外,风险投资还会积极参与风险企业①的经营管理,帮助企业快速成长并成功IPO(或其他退出方式,如并购),并最后获得巨额回报。认证假设认为风险投资持有发行公司的股份,参与发行公司的管理,行使了“内部人”的职能,因此风险投资的参与提高了对内部人的监控,降低了信息不对称,可以证明公司价值的真实性,而且风险投资参与的企业能吸引声誉好的会计师、证券承销商等参与证券的发行工作,从而能够降低IPO的抑价程度。

IPO的过程往往伴随着信息不对称,发行公司拥有比外部投资者更多的信息,为了避免信息不对称所引起的市场崩溃,就需要第三方的认证来保证发行的成功。在证券市场中,证券承销商、审计机构以及证券交易所都是能够对IPO进行认证的第三方。但风险投资可以更好的发挥这种认证作用,这是因为风险投资对所投资公司了解的更多,他们持有发行公司的股份,占有投资公司的董事会位置,直接参与所投资公司的经营管理,因此与其它金融中介相比,风险投资与所投资公司的管理层建立的关系更密切,持续的时间更长。此外由于大多数的风险投资基金是以有固定存续期限的有限合伙制存在的,如果它们要在未来成功地筹集资金以继续存活,那么过去的业绩表现以及所建立的声誉就是极端重要的,因此为了维护自己的声誉,他们还会尽力控制可能出现的认证错误。

在Megginson和Weiss(1991)之后,很多学者针对这个问题进行了大量研究,但结论却大相径庭,部分研究结论支持认证功能假设,而部分结论则没有支持。

有些学者的研究支持风险投资的认证假说,如Jain和Kini(1995)以IPO后运行效率为评价指标,发现有风险投资参与的公司具有更好的运行效率,从而支持风险投资的认证假说;Salim等(2007)对英国、法国的类似研究也得到了相似的结果;针对美国市场(Lin,1996)及新加坡市场(Wang等,2003)的研究发现风险投资所参与的企业具有较低的抑价,因此说明在这两个市场风险投资同样具有认证作用;唐运舒等(2008)发现在香港创业板,有风险投资持股公司的发行价格要高于无风险投资持股的公司,因此说明在香港创业板市场风险投资初步具有西方发达证券市场那样的“认证”功能。

然而有些学者的研究却发现风险投资不具有认证功能,如最早Barry等(1990)发现风险投资对美国在1978年至1987年的IPO抑价没有显著影响;Brave和Gompers(1997)及Lee和Wahal(2004)也得到了类似的研究结论。Rindermann(2003)对英国Tech市场、德国Neuer市场及法国Nouneau市场以及Hamao等(2000)对日本市场进行了研究,均没有发现风险投资能够降低IPO抑价。他们的研究表明风险投资对IPO抑价无显著影响,因此都不支持风险投资的认证假设。

更近一步地,Gompers和Lerner(1998)发现使用不同的统计方法、在不同时间段研究风险投资对IPO 抑价的影响时,所得出的研究结论不尽相同,因此认为风险投资不会对IPO抑价产生显著影响,从而对风

①在相关研究中一般将风险投资所投资的企业称为风险企业(venture enterprise)。

风险投资的异质性会影响认证作用吗?

险投资的认证假设提出质疑。Francis和Hasan(2001)、Lee和Wahal(2004)的研究却发现有风险投资参与的IPO的抑价较高,这个研究结论完全否定了风险投资的认证功能。张丰(2009)基于我国中小企业板上市公司研究风险投资的认证功能,也发现有风险投资支持的IPO抑价程度显著高于没有创业投资支持的IPO,从而认为我国风险投资并没有发挥其认证作用。

综上所述,已有的研究关于风险投资的认证功能得到了截然相反的结论。目前所开展关于风险投资的认证功能的研究时,大多考虑有或无风险投资两种情况,没有对风险投资的异质性作进一步的考察。由于不同的风险投资的投资行为具有差异性,进而可能会影响其在IPO中的行为,从而有可能对风险投资的认证作用产生综合性的影响,因此有必要基于风险投资的异质性考察其对认证作用的影响。

(二)风险投资异质性影响认证作用的分析

风险投资发挥认证作用的基础是其对企业的识别、管理以及监督等行为,这些行为使其作为第三方降低了发行公司与投资者之间信息不对称。而不同风险投资在识别所投资企业、参与风险企业的经营管理以及对风险企业的监督等方面存在着显著差异,这将导致不同风险投资降低信息不对称的能力有所差别,从而影响不同风险投资的认证作用。

根据《中国创业风险投资发展报告》对风险投资类型的划分,并结合国内外学者对风险投资的分类(Tykvova等,2007;张学勇和廖理,2011),本文根据资本来源将我国的风险投资划分为政府背景风险投资、企业背景风险投资以及独立风险投资,并将风险投资的异质性进行分析和比较。

1.政府背景风险投资

政府背景风险投资指其资本主要来自于各级政府、国有独资企业等国有机构和企业。由于风险投资不仅是对国家科技发展和经济增长贡献巨大的高新技术公司早期资金的重要来源,而且该行业具较强的外部性,其产生的社会效益不仅带给投资者收益(Gompers和Lerner,2000),还可以转移给厂商、消费者乃至整个社会(NVCA,2003)。正是由于风险投资对科技进步和经济发展的巨大贡献,各国政府不仅为风险投资的发展提供外部环境,还直接投资于风险投资,形成了政府背景的风险投资。我国的国有机构及企业进入风险投资领域主要出于扶持本国及当地经济发展、经济结构调整以及本地中小高科技企业的发展和壮大,它们对企业的识别并不基于获取投资收益。政府背景风险投资的管理人员多为政府委派,投资经验不丰富,而且往往不擅长于企业经营管理,因此深入企业的程度有限,从而其对风险企业的管理和监督较弱,因此本文认为政府背景风险投资对风险企业的认证能力较弱。

2.企业背景风险投资

企业背景风险投资指其主要资金来自于我国的股份有限公司(含上市公司)和有限责任公司,同时也包括非银行金融机构如证券公司和信托投资公司等。企业投入资本到风险投资最早是受到巨大投资回报的吸引(Siegel等,1988),后来企业发现除了获取投资收益,还可以在市场拓展、先进技术的获取以及企业未来发展等方面实现发展战略(Yost和Devlin,1993;Ernst和Young,2002),从而吸引了越来越多的企业投入到风险投资行业。由于企业背景风险投资具有技术、业务、市场、人脉、创新等方面的优势,还可以利用自身的行业地位为所投资企业背书(Maula等,2005;Aernoudt和San Jose,2003),因此企业背景风险投资在企业的识别以及投资之后对风险企业的管理和监督程度较深,从而本文认为企业背景风险投资对风险企业的认证较强。

3.独立风险投资

独立风险投资是指主要由自然人组建的风险投资公司或者是外资风险投资。此类风险投资的出现主要为了获取巨额投资收益,而且其管理者往往是对市场非常了解的具有丰富金融知识的技术专家或管理方面的专家。他们对市场具有敏锐的洞察力以及超前的战略眼光,因此在识别要投资的企业时具有更强的能力,投资之后对风险企业制定发展战略、招聘人才等方面能体现出其重要作用(Maula,2001;Maula等,

Do VC’s Heterogeneities Have Impacts on VC’s Certification?

2005),因此独立风险投资在识别拟投资企业、参与风险企业的经营管理以及对风险企业的监督等方面都会表现出色,其降低信息不对称的能力较强,其认证能力较强。

风险投资发挥认证作用是其对企业的识别、管理以及监督等行为的综合结果,这些行为使其作为第三方降低了投资者与风险企业之间信息不对称。由于这三类风险投资在拟投资企业的识别、参与风险企业的经营管理和监督程度等方面存在较大差异,因此风险投资的异质性对降低信息不对称程度显著不同,其证明风险企业价值真实性的可信性会有差异,从而导致风险投资的异质性会影响认证作用的效果。

三、实证分析

(一)研究假设

基于国内外学者的研究,由于风险投资可能改变发行公司与投资者之间的信息不对称从而影响IPO 抑价,因此通过抑价研究风险投资的认证作用是一种惯常做法。IPO抑价存在的原因在于,由于信息不对称,一级市场中的外部投资者不能确定IPO公司的真实价值,而且不确定的程度越高,则该公司的IPO抑价率就会越大(Rock,1986)。由于风险投资在投资之前进行尽职调查,在投资之后深入到风险企业的经营管理并进行监督,因此风险投资可以改善投资者与IPO企业之间的信息不对称,从而影响抑价。风险投资的异质性导致其改善信息不对称的程度有所差别,因此在中小企业板,不同风险投资的参与会导致所投资公司的抑价程度不同。根据上文的分析,本文提出第一个假设。

假设H1:风险投资的异质性会影响IPO抑价。

由于中小企业板的设立较早,当时风险投资行业的发展不成熟,尤其政府背景风险投资在资本数量上较大,但管理机制落后,因此政府背景风险投资对风险企业的管理能力和监督能力较弱,因此改善信息不对称的能力不如另外两类风险投资,从而导致投资者对其参与的IPO企业要求的折价程度要高。因此本文推断政府背景风险投资参与的公司将会具有较高的抑价。

H2:中小企业板政府背景风险投资对所参与公司的抑价影响程度最高。

与政府背景风险投资相比,企业背景的风险投资和独立风险投资则是典型的活跃、长期投资者(Tykvova,2003);在以退出为导向,在股权投资—获得资本增值—退出的风险投资的投资程序中,独立风险投资在进行投资之前和投资之后,会深入企业的调查和管理之中,所以独立风险投资可以较好地改善信息不对称程度。此外,独立风险投资特别关注其声誉,这主要因为声誉对其能否获得资金组建下一个风险投资基金有重要影响,而声誉和其以往的投资收益率密切相关,因此市场可以通过独立风险投资的声誉来判断其所投资公司,从而减少信息不对称问题。因此,本文推测在中小企业板独立风险投资能较好地改善信息不对称问题,进而能产生较低的抑价。

H3:相比较政府背景的风险投资,独立风险投资对风险企业抑价的影响程度较低。

除了资金之外,企业背景风险投资能够提供资金以外的资源,如提供与生产有关的重要资源,促进必要的技术创新和知识向风险企业转移;另外,企业背景风险投资拥有独立风险投资很少拥有的研发能力、市场渠道和业务知识(Maula等,2005;Aernoudt和Jose,2003),这些资源都使企业背景风险投资能够更进一步深入风险企业的经营管理中。由于中小企业板的上市公司相比较创业板的上市公司更成熟,在企业发展成熟阶段,企业背景风险投资提供的专业技术、研发支持、市场渠道和业务知识等资源会对企业的发展和成熟产生巨大作用,而企业背景风险投资会更深入地参与到企业的经营管理之中。因此本文推测,在中小企业板,企业背景风险投资参与的公司具有最低的抑价。

H4:企业背景风险投资对参与的公司的抑价影响程度最低。

(二)研究样本与变量

风险投资的异质性会影响认证作用吗?

本文以中小板上市的前650家企业为研究样本,其中有风险投资持股的上市公司有152家。国内已有的研究在界定风险投资时,一般根据《中国创业风险投资发展报告》中的风险投资公司名录来确定,由于我国的发改委对风险投资的管理采取“备案制”,且资金在5亿元以下的股权投资企业可由地方部门进行管理,这使得风险投资公司名录不完整,因此本文从风险投资的定义出发确定是否为风险投资。①本文以公司十大股东是否包含风险投资公司判断其是否具有风险投资参与。

本文采用横截面回归方法研究风险投资的异质性对我国中小企业板IPO抑价及IPO后收益的影响,涉及风险投资背景、市场收益率、市场热度、账面市值比等研究变量,各研究变量的具体定义如表2所示。

表2

主要研究变量名称及意义Array注:各项指标的数据来源为深圳证券交易所发布的各个企业的招股说明书等公告,股价信息来源于通达信软件。

(三)描述性统计

1.风险投资参与企业的行业分布

本文以证监会颁布的《上市公司行业分类指引》为准,并将制造业进行了细化,将风险投资偏好的行业进行了划分。通过表3可以看出:有政府背景风险投资参与的IPO公司主要集中于电力/煤气、信息技术业、石化、电子、金属非金属、以及机械设备等行业,投资领域集中度较高,且基本为传统行业,这反映政府背景风险投资所参与的行业集中在关系到国计民生且与经济发展密切相关等领域;企业背景风险投资参与的IPO公司主要集中在信息行业、金属非金属、机械设备以及其他制造业,这说明企业背景风险投资集中在技术壁垒较高,需要技术积累的行业;独立风险投资参与的行业较多,几乎在每个行业中都有,这说明独立风险投资的资金来源范围广,只要存在发展潜力的不同行业公司,独立风险投资都会进入,反映了其最注重投资收益。

①若十大股东的名称中有“风险投资”、“创业资本投资”、“创业投资”等“投资”字样的公司,则进一步根据《中国创业风险投资发展报告》中的风险投资公司名录判断,若被名录收录,则认定为风险投资;或者查询该公司主营业务,若其主营业务包括“创业投资”或“风险投资”,则也认定其为风险投资公司。

表3风险投资参与IPO公司的行业分布

公司所属行业

风险投资类型农、林、牧、渔业

采掘业

电力、煤气及水的生产和供应业

交通运输、仓储业

信息技术业

批发和零售贸易

房地产业

社会服务业

传播与文化产业

制造业:食品、饮料

纺织、服装、皮毛

木材、家具

造纸、印刷

石油、化学、塑胶、塑料

电子

金属、非金属

机械、设备、仪表

医药、生物制品

其他制造业

综合类

总计政府背景

1

3

5

1

6

1

2

1

3

2

9

6

6

11

3

6

2

68

企业背景

1

2

1

4

3

1

1

2

1

2

3

4

6

7

1

39

独立

1

1

1

2

1

1

1

1

2

1

5

6

5

10

1

5

1

45

合计

3

3

8

3

12

4

2

4

2

6

2

1

3

16

15

15

27

4

18

4

152

注:根据证监会颁布的《上市公司行业分类指引》为准将风险投资涉及的行业进行分类。

Do VC’s Heterogeneities Have Impacts on VC’s Certification?

风险投资的异质性会影响认证作用吗?

2.风险投资参与程度

表4描述了不同类型风险投资在风险企业中的的参与程度。整体而言,我国风险投资的参与程度偏低,IPO时风险投资对风险企业的平均持股比例仅为13.40%,远低于美国的26.3%(Megginson和Weiss, 1991)。平均来说,政府背景风险投资的持股比例最高,企业背景风险投资次之,独立风险投资的持股比例最低。

风险业投资占有的董事会、监事席位数比Barry等人(1990)调查的数据略高,这显示国内风险投资更注重通过进驻管理的方式来控制风险。三种风险投资占有的董事会、监事会席位数相差无几,说明对所投资的风险企业参与管理的程度存在差别,但都通过进驻风险企业参与管理的方式来控制投资风险。

从每家上市公司中参与的风险投资的数量可以看出,政府背景风险投资的中位数为2家,公司背景和独立背景的中位数均为1家,这表明政府背景风险投资中联合投资、跟投的情况还比较多,而企业背景和独立背景风险投资中联合投资、跟投情况较少,这应与国内风险投资较少投资于初创期有关。Bygrave(1987)认为在一个投资项目早期,为了减少风险,风险投资更倾向于与其他风险投资公司进行联合投资。

风险投资的参与程度

表4

②董事会、监事会席位不含独立董事,判断标准为个人简历中有风险投资机构背景。

3.风险投资参与的创业板IPO公司主要研究变量

本文从发行规模、账面市值比、持有期、上市抑价率等五个主要变量进行统计分析,结果如表5所示。

在发行规模方面,统计结果表明不同风险投资参与的上市公司之间存在明显差异——独立风险投资参与的IPO公司发行规模最大,企业背景风险投资次之,而政府背景风险投资最低,这说明独立风险投资为了降低投资风险,所投资的是规模较大的公司;政府背景风险投资主要为了培育公司,促进当地或某个行业的发展,所投资的公司较小。

在帐面市值比方面,政府背景风险投资参与的公司比另两类风险投资参与的公司平均要高,但相差不大。

在持有期方面,政府背景风险投资的持有期显著比其他两种背景风险投资要长,并没有表现出预期的“过桥贷款人”的行为,这显示我国政府背景风险投资的主要目标是促进地方产业和地方经济发展,而其他类型风险投资因为持有期较短,没能很好地发挥作为“活跃投资者”和“严格监管者”的作用。

在抑价率方面,政府背景风险投资参与的IPO公司最高,企业背景风险投资次之,独立风险投资最低。这与前面的假设说明基本一致,说明在减弱信息不对称方面,独立风险投资表现的更好。

在上市时IPO公司的年龄看,独立风险投资参与的风险企业明显小于政府背景和企业背景风险企业;而企业背景风险投资和政府背景风险投资参与的风险企业从创立到上市的期限差别不大,这说明独立风险投资有可能会将风险企业尽早推进上市,从而尽快获得投资收益,有利于下一步的融资。

表5

主要研究变量描述

注:根据中小企业板上市公司的招股说明书等公告整理。

(四)实证分析

1.风险投资的异质性与抑价

本文首先通过模型(1)比较风险投资支持企业和非风险投资支持企业上市首日抑价程度的差别:UNDPRING i,t=β0+β1SIZE i,t-1+β2BTM i,t+β3AGE i,t+β4SIZE-offer i,t+β5RECENT i,t

+β6VC

i,t +β7UNDRANK

i,t

+∑

Y=2004

2011

β8,Y YR Y,i+β9IND i,t+εi,t

(1)

模型中的i和t分别代表样本公司和上市年度。这主要是由于本文所选择的样本是在2004年-2011年,历经8年之久,其间市场环境等因素变化较大,为了控制中小企业板的股价在结构上的变化,所设定的模型中引入年度虚拟变量YR,当样本来自第Y年时,YR为1,若不是,则为0。公司所属行业(IND),本文仅划分为传统行业和高风险行业(金融行业、医疗、新能源、IT、生物技术、新媒体),若为传统行业,则取1,否则取0。

如果风险投资的参与起到了对风险企业的“认证”作用,能够降低投资者的投资风险,则预期模型(1)中VC的回归系数显著为负;反之,如果风险投资受到自身利益的驱动,宁愿承担高抑价的成本而促使风险企业早日上市,则预期VC的估计系数显著为正。此外,公司规模越大、成立年限越长,则其风险程度相对越低,因此本文推测SIZE和AGE的回归系数显著为负;此外,融资规模越大的公司风险更低,因此SIZE-offer的回归系数显著为负;发展潜力越高,则投资风险越小,因此BTM的系数显著为负;选择声誉越高的承销商,则可以向投资者发出企业经营较好、资产质量较高的信号,因此预计UNDRANK的回归系数显著为负。

为了进一步检验风险投资的异质性与风险企业上市首日抑价之间的关系,本文建立模型(2):

Do VC’s Heterogeneities Have Impacts on VC’s Certification?

UNDPRING i ,t =β0+β1SIZE i ,t -1+β2BTM i ,t +β3AGE i ,t +β4SIZE -offer i ,t +β5RECENT i ,t +β6GOV i ,t +β7CORP i ,t +β8INDEP i ,t +β9VC _AGE i ,t

+β10VC _LENGTH i ,t +

∑

Y =2004

2011

β11,Y YR Y ,i +β12IND i ,t +εi ,t

(2)

其中,VC-AGE 是在企业中持股比例最高的风险投资从业年限,计算为其所投资企业的上市年份减去

风险投资的成立年份。

2.实证结果及分析表6中的分析结果I 、Ⅱ、Ⅲ及Ⅳ是分别对不同的模型和样本进行横截面回归得到的,其中结果I 是针对模型(1)并采用所有的研究样本进行分析,结果Ⅱ、Ⅲ采用模型(2)且采用所有的研究样本进行分析,结果Ⅳ和结果Ⅴ采用模型(2)但仅采用风险投资参与的样本进行分析。

在结果Ⅰ通过分析“有/无有风险投资参与”对上市公司IPO 抑价的影响而得到。在控制其它变量的基础上,发现风险投资的参与对中小企业板上市公司的IPO 抑价产生影响,即风险投资的参与会降低抑价;这个结论与本文前面的假设H1相吻合,说明在中小企业板风险投资的参与会降低投资者与内部人之间的信息不对称,从而降低IPO 抑价,说明风险投资在中小企业板发挥了“认证”的作用。实证分析结果显示发行公司的规模、帐面市值比以及市场热度等变量的系数较显著,表明公司规模、未来的发展潜力以及最近的市场发行状况等因素对中小企业板上市公司的IPO 抑价影响明显,公司规模及未来发展潜力越大,则IPO 抑价越低;而最近市场的发行状况和IPO 抑价具有同向关系。

在结果I 的基础上,结果II 是通过引入虚拟变量“风险投资类型”研究风险投资的异质性对抑价的影响,发现企业背景风险投资和独立风险投资对IPO 抑价产生影响,但政府背景风险投资对抑价没有产生显著影响,且独立风险投资对IPO 抑价的影响程度相对较高,企业背景风险投资对抑价的影响程度相对较低。这与本章之前的假设不完全一致,前文的假设是企业背景风险投资对抑价的影响程度最高,其次是独立风险投资,最小的是政府背景风险投资。究其原因,可能由于我国的企业背景风险投资并没有像国外一样能够发挥行业优势、管理优势等深入企业内部的经营管理。独立风险投资出于控制投资风险的考量,深入企业的经营管理中,从而能够降低投资者与内部人之间的信息不对称,降低了抑价程度。

结果Ⅲ进一步考虑了主承销商排名对IPO 抑价的影响,但发现对抑价没有影响。

结果Ⅳ仅考虑风险投资参与的上市公司样本而得到的实证结果。研究结果显示企业背景风险投资以及独立风险投资的系数为负,且均显著;而政府背景风险投资对抑价的影响不显著,这与I 的结论基本一致,表明在中小企业板市场风险投资的异质性对IPO 抑价产生差异性的影响,揭示我国中小企业板市场正如之前的推断,反映了风险投资认证功能的差异,虽然这种差异表现得并不非常明显。此外结果V 和VI 还考虑了风险投资的另外两个特征,即风险投资进入风险企业的时间长短和从业年限对抑价的影响,实证结果发现均不对抑价产生显著影响,说明风险投资的其他特征没有影响信息不对称。

总之,基于中小企业板市场研究风险投资参与对抑价的影响,全样本和对应不同背景风险投资的回归检验结果基本一致。在中小企业板的上市公司,有风险投资支持的企业比无风险投资支持的企业的抑价要低,说明风险投资减轻信息不对称的作用在中小企业板市场得到了认同;进一步针对风险投资的异质性对抑价是否产生影响的回归分析显示,风险投资的异质性对抑价产生了影响,其中独立风险投资降低IPO 抑价程度最高,其次是企业背景风险投资,而政府背景风险投资对抑价的影响不显著。虽然实证结果与之前本文的假设不完全符合,但仍然可以说明在中小企业板市场,风险投资异质性的存在导致其对企业发挥的认证作用具有差异性,从而对IPO 抑价产生差异性的影响。

风险投资的异质性会影响认证作用吗?

Do VC’s Heterogeneities Have Impacts on VC’s Certification?

表6基于中小企业板IPO

抑价的回归结果Array注:①*、**、***分别表示了10%、5%及1%的显著性水平。

②年度和行业变量作为控制变量,其结果没有在表中报告;同时,模型中的常数项也没有报告。

(五)稳健性检验

本文所开展的研究可能存在样本选择偏差问题,这主要由于风险企业是风险投资机构开展尽职调查后所选择的,而不是随机抽样的结果,因此本文借鉴Rosenbaum和Rubin(1983)的“倾向度匹配”方法来控制该问题①。首先用Probit模型对企业获得风险投资的可能性进行回归,因变量为风险投资,自变量为发行

①Lee和Wahal(2004)在研究风险投资对风险企业上市抑价影响时也使用该方法控制样本选择偏差。

规模、上市前总资产、上市时间、行业等变量。然后根据回归系数为每个样本企业计算出一个“倾向指数”,为每一家风险企业配比一家“倾向指数”最接近的非风险企业。表7的结果表明,在控制了样本选择偏差问题之后,风险企业的IPO抑价差别不大,这说明本文的结论不受样本选择偏差问题的影响。

表7倾向度配比分析结果

风险企业和配对非风险企业之间的差异样本数

T检验上市IPO抑价(%)0.06

80

1.87*

注:***、**、*分别表示在1%、5%和10%的水平上显著。T检验用来比较两组均值是否相同。

(六)实证研究结果分析

本文基于中小企业板研究风险投资的异质性是否影响其认证作用。实证结果发现有风险投资支持的企业比无风险投资支持的企业的抑价要低;风险投资的异质性对抑价产生影响,其中独立风险投资降低IPO抑价程度最高,其次是企业背景风险投资,而政府背景风险投资对抑价的影响不显著。这与国外的研究者的研究结论类似,Tykvova(2007)通过研究德国Neur市场,发现独立的风险投资对抑价的影响程度最大,而政府背景风险投资对抑价影响程度最低,Rindermann(2005)、Chahine.S和Filatotchev.I(2008)等针对法国、英国及加拿大等国家的研究也得到了类似的结论。

本文认为独立风险投资和企业背景风险投资对风险企业的抑价程度产生影响,主要是这两类风险投资参与风险企业的经营管理程度较深,从而能够改善风险企业与投资者之间的信息不对称。而政府背景风险投资由于其投资动机、管理经验等方面的原因,对信息不对称的改善程度不高,从而不能对IPO抑价产生显著影响。

四、总结及展望

本文通过对风险投资认证假设的分析发现,由于资本来源不同,导致不同的风险投资在出现动机、参与企业的管理程度以及为企业所提供的资源等方面存在着明显差异性,而这些差异性可能影响其改善投资者与IPO企业之间的信息不对称程度,从而证明风险企业价值真实性的可信性会有所不同。基于这些考量,本文提出风险投资的异质性可能影响其认证作用的假设。基于中小企业板的实证分析,本文发现风险投资的异质性对抑价产生影响,其中独立风险投资降低IPO抑价程度最高,其次是企业背景风险投资,而政府背景风险投资对抑价的影响不显著。因此本文的理论分析和实证研究的结果都表明风险投资的异质性会影响其认证功能。

我国的风险投资经历了数十年的发展,随着数量和规模的增加,其内部的差异性逐渐显现出来。已有的文献大多将风险投资作为一个整体进行研究,而风险投资的资本来源对拟投资企业的筛选机制、对风险投资家的激励性报酬机制、对已投资企业的分阶段投资机制以及退出机制等制度可能会产生影响,因此有必要深入风险投资内部开展相关研究,寻找其差异性的影响,这不仅有利于企业选择合适的风险投资进行融资,还将有利于政府制定合适的政策,从而促进我国风险资本市场的整体发展。

风险投资的异质性会影响认证作用吗?

Do VC’s Heterogeneities Have Impacts on VC’s Certification?

参考文献

[1]陈工孟,俞欣,寇祥河.风险投资参与对中资企业首次公开发行折价的影响——不同证券市场的比较[J].经济研究,

2011(5):74-85.

[2]李严等.风险投资策略与投资绩效——基于中国风险投资机构的实证研究[J].投资研究,2012(11):88-100.

[3]唐运舒,徐泰玲,谈毅.风险投资认证影响新股发行吗—来自香港创业板的经验证据[J].证券市场导报,2008(11):

30-37.

[4]张丰.创业投资对中小企业板IPO影响的实证研究[J].经济与管理研究,2009(5):10-19.

[5]张学勇,廖理.风险投资背景与公司IPO:市场表现与内在机理[J].经济研究,2011(6):118-132.

[6]Barry,C.B.,Muscarella,C.J.,Peavy,J.W.,&Vesuypens,M.R.,1990,“The Role of Venture Capital in the Creation of

Public Companies”,Journal of Financial Economics,27(1),pp.447-471.

[7]Bill B.Francis,Iftekhar Hasan,2001,“The Underpricing of Venture and Nonventure Capital IPOs:An Empirical Investiga-

tion.”,Journal of Financial Services Research,19(2-3),pp.99-113.

[8]Brave,Alon.,Gompers.Paul A.1997,“Myth or Reality?The Long-Run Underperformance of Initial Public Offerings:Evidence

from Venture and Nonventure Capital-Backed Companies”,Journal of Finance,2(5),pp.1791-1821.

[9]Ch ahine,S,Filatotchev.I.,2008,“The Ef fects of Venture Capitalist Affiliation to Underwriters on Short-and Long-term Perfor-

mance in French IPOs.”,Global Finance Journal,18(3),pp.351-372.

[10]Douglas Cumming,2007,“Government Policy towards Entrepreneurial Finance:Innovation Investment Funds.”,Journal of

Business Venturing,22(2),pp.193-235.

[11]Ernst and Young,2002,Corporate Venture Capital Report.

[12]Gompers.P.,Lerner.J.,1998,“Venture Capital Distributions:Short-Run and Long-Run Reactions.”,The Journal of Finance,

53(6),pp.2161-2183.

[13]James A.Brander,Edward Egan and Thomas F.Hellmann..2008,“Government Sponsored versus Private Venture Capital:

Canadian Evidence.”NBER Working Paper No.14029,Available at:https://www.doczj.com/doc/c913895792.html,/papers/w14029.

[14]Jain,B.A.and Kini,O.,1995,“Venture Capitalist Participation and the Post-issue Operating Performance of IPO Firms.”,

Managerial and Decision Economics,16,pp.593–606.

[15]Kevin Rock.,1995,“Why New Issues are Underpriced.”,.Journal of Financial Economics.,15(1-2),pp.187-212.

[16]Laura Bottazzi,Marco Da Rin,Thomas Hellmann.,2008“Who are the Active Investors?Evidence from venture capital.”,

Journal of Financial Economics,89(3),pp.488-512.

[17]Lee.Peggy M,Sunil Wahal.,2004“Grandstanding,Certification,and the Underpricing of Venture Capital Backed IPOs.”,

Journal of Financial Economics,73(2),pp.375-407.

[18]Lin.T.H.,1996“The Certification Role of Large Block Shareholders in Initial Public Offerings:The Case of Venture Capi-

talists.”,Quarterly Journal of Business&Economics,35(2),pp.55-78.

[19]Marco Da Rin,etal,2006,“Public Policy and the Creation of Active Venture Capital Markets.”,Journal of Public Econom-

ics,90(8-9),pp.1699-1723.

[20]Markku J.Maula,Gordon Murray.,2001,“Corporate Venture Capital and the Creation of U.S.Public Companies:the Im-

pact of Sources of Venture Capital on the Performance of Portfolio Companies”.Oxford,Blackwell Publishers,https://www.doczj.com/doc/c913895792.html,.

[21]Markku Maula etal.,2005,“Corporate Venture Capitalist and Independent Venture capitalists:What do They Know,Who do

They Know and Should Entrepreneurs Care?”,Corporate entrepeneurship and Venturing,10:101-126.

[22]Megginson.W.L.,Weiss,K.A.,1991,“Venture Capitalist Certification in Initial Public Offerings.”,Journal of Finance,46(3),

pp.879-903.

[23]NVCA,2003,“Small Business Research:What is the Optimal Role of Venture Capital?”National Venture Capital Associa-

风险投资的异质性会影响认证作用吗?

tion.

[24]Paul A.Gompers,Josh Lerner.,2000,“The Determinants of Corporate Venture Capital Success:Organizational Structure,In-

centives,and Complementarities.”,.NBER Working Paper6725,Available online at:https://www.doczj.com/doc/c913895792.html,/papers/w6725.

pdf.

[25]P.R.Rosenbaum and D.B.Rubin.,1983,“Assessing Sensitivity to an Unobserved Binary Covariate in an Observational Study

with Binary Outcome.”,Journal of the Royal Statistical Society Series B,45(2),pp.212-218.

[26]Rindermann,Georg.,2003,“Venture Capitalist Participation and the Performance of IPO Firms:Empirical Evidence from

France,Germany,and the UK.”EFMA Helsinki Meetings.

[27]Robin Siegel,Eric Siegel,Ian C.MacMillan.,1988,“Corporate Venture Capitalists:Autonomy,Obstacles,and Performance.”,

Journal of Business Venturing,3(3),pp.233-247.

[28]Rudy Aernoudt,A San Jose.,2003,“Executive Forum:Early Stage Finance and Corporate Venture—Two Worlds Apart?”

Venture Capital,5(4),pp.277-286.

[29]Salim Chahine,Igor Filatotchev,Mike Wright.,2007,“Venture Capitalists,Business Angels,and Performance of Entrepre-

neurial IPOs in the UK and France.”Journal of Business Finance&Accounting,34(3-4),pp.505-528.

[30]Tykvová,T.,&Walz,U.,2007,“How Important is Participation of Different Venture Capitalists in German IPOs?”,Global

Finance Journal,17(3),pp.350-378.

[31]Tykvova.,2003,“Venture-backed IPOs:Investment Duration and Lock-up by Venture Capitalists.”,Finance Letters,1(2)

Available at SSRN:https://www.doczj.com/doc/c913895792.html,/abstract=414765

[32]Wang.K.Clement,WangK.LuQ.,2003,“Effects of Venture Capitalists'Participation in Listed Companies.”,Journal of Bank-

ing&Finance,27(10),pp.2015-2034.

[33]William D.Bygrave.,1987,“Syndicated Investments by Venture Capital Firms:A Networking Perspective.”,Journal of Busi-

ness Venturing,2(2),pp.139-154.

[34]Yasushi Hamao,Frank Packer,Jay R Ritter.,2000,“Institutional Affiliation and the Role of Venture Capital:Evidence from

Initial Public Offerings in Japan.”,Pacific-Basin Finance Journal,8(5),pp.529-558.

[35]Yost,M.,Devlin,K.1993,“The State of Corporate Venturing.”,Venture Capital Journal,9,PP.37-40.

Abstract:Based on the analysis of the venture capital certification hypothesis,this paper finds the heterogeneities in investment motivation,participation in the management and the resource providing among different venture capitals.As a consequence, this may induce differences in reducing information asymmetry between investors and venture enterprises,and it also gives dif-ferent credibility about the enterprise value.Based on the analysis above,this paper proposes the hypothesis that the heteroge-neities of venture capital will affect its role of certification.Besides,the empirical study based on SME finds that the heteroge-neities of venture capital have influence on underpricing.Among them,the independent VCs reduce the degree of underpricing most,the second is VCs backed by corporate,but VCs backed by government almost have no impact.

Key Words:Venture Capital;Heterogeneities;Certification;SME

第七章风险投资的退出 一、学习目的 本章介绍风险投资退出的一般情况,着重介绍公开发行、股份回购、兼并收购、企业清算四种退出方式的特点和方法。 二、学习要点 1、理解退出在风险投资中的作用。 2、了解四种退出方式的一般情况、过程和特征。 3、了解风险投资推出的绩效评价指标体系和IPO推出的优缺点。 所谓风险投资的退出,是指风险投资机构在所投资的创业企业发展相对成熟或不能继 续健康发展的情况下,将所投入的资本由股权形态转化为资本形态,以实现资本增值或避免和降低财产损失的整个环节。 从风险投资运行机制可以看出:风险投资的退出机制是整个风险投资运作过程中一个 重要的组成部分,退出时风险资本流通的关键所在,它既是过去的风险投资行为的终点,又是新的风险投资行为的起点。 第一节风险投资退出的作用 一、风险资本退出的主要原因 (一)创业企业利润发生了变化。风险投资以投资高新技术项目为主,追求的是创业企业成长所能得到的高额投资利润。而高利润必然伴随着高风险,以高新技术开发为主的 创业企业,一旦发展到成熟阶段,其投资回报将随着企业风险的降低而表现为常规利润,而常规利润已经不是风险投资追逐的目标。 (二)风险投资的阶段投入性。风险投资的运作是以追求在资本流动中释放风险,以收回投资成本并获取高额投资回报为目标。分期或阶段性投资以及循环投资是风险投资的 一个重要特征。在累计投入资本很大的情况下,风险资金若不能适时退出,就不可能有新的资金从事新的投资。 (三)风险基金投资者要求定期得到支付。在基金制的风险投资组织形态下,一家风险投资公司往往同时管理着几个风险投资基金。风险投资家在募集一只基金并运作3~5年后,将继续募集新的风险投资基金。当一个基金存续期届满而清算时,新的基金开始设

风险投资机构 -------------------------------------------------------------------------------- 风险投资机构是风险投资最直接的参与者和实际操作者,同时也最直接地承受风险、分享收益。有限合伙制是风险投资机调的主流模式,有限合伙人和主要合伙人的权利和义务通过精心设计的所有权结问来协调和保证。 在风险资金的融资过程中,风险资本家个人的能力和业绩有着至关重要的地位。他们购买的是资本,出售的则是自己的信誉,诱人的投资计划和对未来收益的预期。 一、风险投资机构在体系中的作用 风险投资体系主要由四类主体构成:投资者、风险投资机构、中介服务机构和风险企业。风险投资体系中最核心的机构是风险投资机构,即风险投资公司或风险投资基金,它们是连接资金来源与资金运用的金融中介,是风险投资最直接的参与者和实际操作者,同时也最直接

地承受风险、分享收益。它们与其他金融机构的区别在于其特有的运行机制。在风险投资市场上,一方面是具有巨大增长潜力的投资机会,另一方面是寻求高回报、不怕高风险的投资资本。风险投资机构的职责是发现二者的需求,并使机会与资本联系起来。金融的特点在于促进资金的融通,只要有资金的供给和需求,就会有金融中介的位置。只要资金在金融中介疏通的渠道内流动,只要在流动中资金得到正当的利用,它就会增值。资金的畅通流动是其增值的基本条件。在风险投资这种特殊的金融方式下,资金从投资者流人风险投资机构,通过风险投资机构流人风险企业。这时,风险投资创造了决定其成败的两个结合:风险资本与增长机会(通常是高科技企业)相结合,风险投资家和风险企业家相结合。资本和机会的结合是外部结合,而风险投资家与风险企业家的结合是内部结合,是风险投资成败的关键。风险投资要达到预期收益,这两个结合缺一不可。 一般情况下,风险投资机构的核心作用在于解决好下述问题:一是风险投资公司或风险投资基金为风险企业(项目)提供直接的资金支持,并通过风险企业的迅速成长使投资者获取收益。因此,风险投资公司一般会作为风险投资的发起者和投资工作的枢纽,负责风险投资的运营,并参与所投资的风险企业(项目)的管理和决策。二是风险投资机构一般有能力分析和做出对风险企业的投资决策,在投资之后监测风险企业并参与管理。三是对投资者负责,使不同类型投资者的利益得到保护。四是通过与风险投资相关的经营管理业绩得到高额回报,

新新国际贸易理论的主要内容----基于网上文献资料整理所得 国贸1001 2号 江小梅新贸易理论是指80年代初以来,以保罗·克鲁格曼(Paul Krugman)为代表的一批经济学家 提出的一系列关于国际贸易的原因,国际分工的决定因素,贸易保护主义的效果以及最优贸易政策的思想和观点。起初新贸易理论旨在用实证的方法解释贸易格局,添补传统贸易理论的逻辑空白,后来发展成为以规模经济和非完全竞争市场为两大支柱的完整的经济理论体系。 自赫尔普曼和克鲁格曼提出新贸易理论以来,在近20年中国际贸易理论的前沿进展甚少,其分析视角是从国家或产业层面入手,模型中企业是同质的、无差异的,无法解释国际贸易中更为微观层面的许多现象。如为什么同一产业内有的企业从事出口,而其他企业却仅仅涉足于国内市场等问题。直至2003年梅里兹提出“异质企业贸易模型”,形成了以企业层面研究国际贸易的新新贸易理论。新新贸易理论沿用了新贸易理论垄断竞争市场结构和规模报酬递增的假定,但放松了同质企业的假定,将企业生产力的差异内生到垄断竞争模型中,运用一般均衡框架下的动态产业分析方法扩展了克鲁格曼的垄断竞争贸易模型,从而成功将企业生产率内生到模型中,将贸易理论研究对象扩展到企业层面。新新贸易理论的基本逻辑是,市场份额向高生产率企业靠近,而那些低生产率的企业被迫退出,从而提高了行业生产率水平,这一效应在封闭经济中是无法实现的。 新-新贸易理论是近年来刚刚兴起的前沿国际贸易理论。该理论是用来解释最新的国际贸易和投资现象的,且以微观企业为研究对象,研究企业的全球生产组织行为和贸易、投资行为。其最突出的特征在于假设企业是异质的,也就是企业是存在差别的,而不是像新贸易理论那样假设所有的企业都是同质的,只是外在的市场结构差异影响到企业行为。 新-新贸易理论包括了两个研究方向。一是关于企业的国际化路径抉择,即企业可以选择退出市场、供应国内市场、出口国外市场以及通过对外直接投资(FDI)供应国外市场等4 种类型;二是关于企业的内部化抉择,即一体化(Integration)和外包(Outsourcing)两种,再分为国内国外两种情况,企业的选择包括:(1)国内一体化,也称为国内内包(Insource at Home),是指企业只在国内生产;(2)国际一体化,又称国际内包(OffshoreInsource)和垂直对外直接投资(Vertical FDI),是指企业通过在国外设立分公司生产部分中间产品和零部件,再通过公司内贸易出口到国内母公司的生产形式,其涉及到公司内贸易(Intra-firm Trade);(3)国内外包(Outsource at home),是指企业通过在国内外包的形式组织生产;(4)国际外包(OffshoreOutsource),是指企业将部分中间产品和零部件通过在国外市场外包,再通过贸易进口到国内来组织生产,这一过程会涉及到贸易,所以又称为“长臂贸易”(Arm’s-Length Trade)。 2l世纪初诞生的新新贸易理论突破了新古典贸易理论和新贸易理论以产业为对象的研究范畴,将分析变量进一步细化到企业,以异质企业的贸易投资作为研究重点。企业异质性有两种形式,由于产业内部不同企业生产率的差异而产生的异质性以及企业组织形式差异而产生的异质性,这两种异质性紧密相连。新新贸易理论通过异质企业贸易模型的建立,阐明了现实中只有部分企业选择出口和对外直接投资的原因;通过企业内生边界模型的建立和拓展,将产业组织理论和契约理论的概念融入贸易模型,很好地解释了公司内贸易模式,并在企业全球化生产研究领域进行了理论创新。 从研究范畴看,传统国际贸易理论没有对单独企业的研究,主要研究的是产业间贸易。在新古典贸易理论中,大多数研究都假定规模报酬不变的条件下,一般均衡模型只是限定了企业所在产业部门的规模,企业的规模则是模糊的。新贸易理论主要研究的是规模报酬递增和不完全竞争条件下的产业内贸易,虽然Helpman-Krugman差别产品模型对企业的规模做出了限

企业高管团队异质性与 战略选择的实证研究 李卫民 (西南财经大学工商管理学院,成都610074) 摘要:高层管理团队的异质性对企业战略选择影响的黑箱问题,是急需探明的管理课题,在动态环境中,企业需要不 断调整战略以适应外部环境的变化,高层管理团队是企业战略制定、实施的关键。由于受到国际国内经济环境以及政策的 影响,尝试对高层管理团队异质性与战略变革之间的关系进行了logistic 回归,并依据符号进行分析。通过对我国深沪两市 的149 家成长性上市公司数据的实证分析,结果表明,在我国企业中,高层管理团队的平均年龄、平均任期与企业战略类型 的选择负相关;年龄异质性、任期异质性、团队规模和职业经验异质性与企业战略类型的选择正相关。 关键词:高层管理团队;异质性;企业战略 中图分类号:F272.91 文献标志码:A 文章编号:1000- 8772(2009)18- 0199- 02 收稿日期:2009-08-16 作者简介:李卫民(1983-),男,主要从事战略管理研究。 自1984 年Hambrick 和Mason 提出“高层梯队理论”以来, 已经有大量的研究以“高层梯队理论”为基础从不同的角度解释 高层管理团队(Top Management Team,TMT)对战略的影响。高层 梯队理论强调在决策制定过程中高层管理者的价值观和认知基 础对决策制定的影响,而高层管理团队成员的人口特征和心理 特征起到决定性的作用。TMT 的特征可分为团队成员的人口背 景特征和团队异质性,TMT 的人口背景特征主要是指团队成员 平均年龄、团队任期、教育水平等;TMT 的异质性是指上述团队 成员的人口背景特征的差异化,相对的,同质性就是指团队成员 之间以上特征的相似性。管理的判断力、管理者改变的积极性和 倾向是企业战略变革的主要推动力量。 一、研究假设 TMT 的异质性在不同的方面对企业战略决策产生积极的 影响。团队异质性的好处可以归纳为以下几个方面:第一,异质 性的TMT 为团队在进行决策时提供了多样的信息;同时,不同 的教育专业背景、职业经验背景又为团队提供了多种解决问题 的技能。第二,由于团队成员背景、经验、知志的多样性,使得团 队对相同信息产生不同观点和多层次的解释,TMT 的异质性提 高了团队对于信息的甄别和解释能力。第三,多样的信息来源和 较高的对信息的解读能力保证了异质性的TMT 有较高的决策 质量,促进了组织的发展。 另外,同质性高的TMT 成员间更容易进行相互学习,分享 信息,形成共同的价值观,提高团队的凝聚力。同质性的TMT 不

国际风险投资机构的退出机制 在项目方撰写商业计划时,必须说明可供投资商选择的投资进入与资金撤出机制。可行的投资进入机制(合作方式等)是项目方与资金方取得成功合作谈判的首要条件,而可行的退出机制则是风险投资合作最终取得成功的关键。作为风险投资公司,其合伙人要在合伙契约中承诺在一定时间以一定的方式结束对创业企业的投资与管理,收回现金或有流动性的证券,给有限合伙人即投资者带来一定的利润。 因此,申请投资合作的项目方或创业家必须构思一个清晰的投资进入与退出路线,以使投资商的资金顺利的进入(合作初期)而安全地撤出(合作未期),完成整个风险投资预期计划。风险投资的成功与否最后落实在退出的成功与否。 风险投资合作常采用的进入机制 一般风险投资公司的全部合作资金并非单纯采用100%的普通股形式或100%的固定息债券,而更希望常采用以下混合金融工具: 1. 优先股(Preferred Stock) 2.可转换优先股(Convertible Preferred Stock) 3.可转换债(Convertible Debt) 4.附认股权债(Debt with Warrants) 风险投资合作常采用的退出机制 1. 股份上市 股份上市是创业资本的主要退出方式,也是最经常采用的一种方法。一般而言,创业企业第一次向社会公众发行股票,称为首次公开发行股票。在美国,大约30%的创业资本的退出采用这个方式。

创业板市场是风险投资资本的最佳退出场所,公司进入成长期之后,风险投资资金就逐步撤出,创业公司往往以募集新股或公司重组的方式进入证券市场,主要是创业板市场。 2. 股份转让 股份转让是风险投资资本退出的另一途径。股份转让时,其选择的出售对象可以是风险投资机构或创业者本人,此种方式称为股份回购;也可以是新的投资者,这种形式的出售分为两种:一般购并和“第二期购并”。一般收购主要是指公司间的收购与兼并;第二购并是指由另一家风险投资机构收购,接手第二期投资。 3. 清理公司 清理公司也是创业资本退出创业企业的方法。相当大部分的风险投资是不成功的,风险投资机构的巨大风险反映在高比例的投资失败上。以美国为例,由风险投资所支持的企业,20-30%完全失败,约60%受到挫折,只有5%-10%的创业企业可获得成功。 清算方式的退出是痛苦的,但是在很多情况下是必须断然采取的方案。

风险投资的作用 Document number:PBGCG-0857-BTDO-0089-PTT1998

风险投资的作用 -------------------------------------------------------------------------------- 风险投资之所以在近半个多世纪以来发展迅速,风靡全球,是因为它具有以下几个方面的重要作用。 一、风险投资在促进技术创新和增强国际竞争力方面的作用 本世纪以前,科学、技术、生产三者是按照生产一技术一科学的顺序发展的。风险投资是促进技术创新,推动经济发展和增强国际竞争力的重要因素,即生产的实际需要刺激了技术的发展,生产和技术的实践为科学理论的形成奠定基础。如今生产、技术、科学三者相互作用的机制已发生了根本性的变化,形成了科学一技术一生产的顺序。大量有竞争力的新产品、新技术和新工艺并非来源于原有产品、技术、工艺的改进,而是来源于实验室,来源于科学家、工程师们创造性的劳动。科学技术不仅走在生产的前面,而且为生产的发展开辟了广阔的空间;不仅成为国家发展的重要资源,而且对产业结构、产品结构、技术结构的优化产生重要的作用。世界经济中增长最快的行业和世界贸易中增长最快的产品类别都是技术密集型的。据统计,发达国家科学技术对国民经济增长的贡献率在本世纪初为5%-20%,本世纪中叶上升到5O%,目前已高达60%-80%,科学技术对经济增长的贡献已经明显超出了资本和劳动的作用,成为经济发展的主要推动力。科学技术的飞速进步、科学技术与经济的一体化,以及科学技术的国际化趋势,构成了当代科学技术发展的主要特征。国家经济的竞争力取决于该国经济的创新能力以及技术成果特别是高新技术能否成功地转化为商品并最终形成产业,这一点不仅得到世界各国广泛的认同,而且体现在许多国家的基本国策中。风险投资的发展历史表明,它是促进技术创新、增强国际竞争力的一个必不可少的重要因素。二、风险投资在促进经济增长中的作用 统计数据表明,风险投资在促进一国的经济增长、提高就业等方面起到了重要的作用。 1.企业成长快速。调查表明,接受调查的欧洲风险企业在从1991到1995年期间,经济增长率明显高于同期欧洲500强公司。它们的销售收入年增长率达 35 %,一般为欧洲500强的两倍。 2.创造了大量的工作机会。欧洲500强公司年就业增长率只有2%,而风险企业却达到了15%。 3.投资力度大。风险企业的厂房、地产和资本设备投资年增长率达 25%。例如, 1995年研究和发展( R&D)经费邮销售收入套成熟的风险管理体系,通过风险投资组合有效地分散风险,利用设计精巧的契约处理好科学家、投资者、风险企业经营者等各方面的关系,实施科学的管理,解决好研制、生产和销售各环节的问题,从而有效地减小各个阶段的风险损失,协助和监督高新技术企业健康成长。 3.风险投资促进科技优势向竞争优势的转化。科学技术是第一生产力,只有通过技术转化才能实现。实践证明,只有使科学和经济有机地结合和一体化发展,科技优势才能转化为竞争优势。二战后日本的经济振兴就

国际贸易理论脉络 一、国际贸易理论的起源 1、重商主义:15-17世纪,威廉-斯塔福、托马斯-孟 原则:增加国内货币积累,防止货币外流 政策:绝对禁止金银贵重金属外流措施:禁止货币出口,国家垄断全部贸易 托马斯-孟: 实质:贸易差额论原则:贸易顺差政策:奖出限入 思想:变管理金银进出口为管理货物进出口,力图通过奖出限入,保证贸易出超,以达到金银流入目的。反对进口,鼓励出口 2、重农主义:18 世纪 50 ~ 70 年代,魁奈(Francois Quesany)和杜尔戈 主要思想:重农主义继承了 17 世纪下半期以来重视农业和主张经济自由的思潮。它以自然秩序为最高信条,视农业为财富的唯一来源和社会一切收入的基础,认为保障财产权利和个人经济自由是社会繁荣的必要因素 3、休谟(D.Humo1752)的“物价与金银流动的调整机能”理论(贸易差额平衡学说) 他认为商品价格的提高是金银增加的必然结果,但价格变动并不紧随着金银的增加而是需要一些时间,这是所谓价格滞后现象,而这种货币贬值只在最后才提高劳动价格即提高工资,这是所谓工资滞后。正是在这滞后时期,货币贬值对于工商业起了鼓舞作用。 二、古典贸易理论(传统贸易理论) 1、绝对优势理论:亚当. 斯密(1776) 斯密认为,国际贸易的基础是各国劳动生产率之间的绝对差异。在劳动是唯一投入的情况下,一个经济如果在某一产品上具有比另一经济更高的劳动生产率,或者其生产所耗费的劳动成本低于另一经济,那么它在这一产品上就具有了绝对优势。如果各个经济都生产自己占有绝对优势的产品,然后进行交换,那么,交换各方都可以从中获得绝对的利益,从而整个世界就克以获得分工的好处。 但是其存在缺点:1、第一次从生产领域阐述国际贸易的基本原因,有力批驳了重商主义的基本观点。2、斯密将劳动分工可以提供劳动生产率的命题推广到国际领域;3、其证明简单、直观4、以机会成本不变为前提;5、一国要参与国际贸易,就必须要有至少一种产品处于绝对优势地位,否则,该国就不具备参加国际分工的条件。 2、比较优势理论:多伦斯、大卫.李嘉图 3、相互需求理论:约翰·穆勒、马歇尔 基本内容:国际分工中若两个国家生产力水平不等,一国在生产任何产品时成本均低于另一国,处于绝对优势;而另一国则处于绝对劣势。这样,处于绝对优势的国家专门生产优势较大的那种产品,处于绝对劣势的国家专门生产劣势较小的那种产品。通过自由交换,双方国家均可节约社会劳动,增加产品消费,世界也因为分工和自由交换而增加产量,提高劳动生产率。这便是古典和新古典国际贸易理论的传统基础。 分工原则:两优取最优,两劣取次劣 缺点:1)从国际贸易实际出发的评价:1.揭示了国际贸易因比较利益而发生并具有互利性; 2.假设前提过于苛刻,不符合国际贸易的实际情况; 3.不能解释当今世界贸易的基本格局 4.不能解释当今世界各国的国际贸易政策倾向 2)从劳动价值论出发的评价: 1.未从根本上揭示出国际贸易发生的原因,实际是为了实现商品的价值,而非比较利益2.在该理论中出现了同一商品国内价值和国际价值的差异,交换比率的不同,这违背了李嘉图自己坚持的劳动价值论;3.该学说隐含一命题,即越是落后的国家,参与国际贸易后收益越大。没有看到国际贸易具有不等价交换的倾向和价值流向的复杂性。 三、当代国际贸易理论 要素禀赋理论:赫克歇尔(1919)、俄林(1933) 基本结论:

风险资本的退出 关键的风险及问题分析 风险 (1)筹资风险 筹资风险指的是由于资金供需市场、宏观经济环境的变化,企业筹集资金给财务成果带来的不确定性。由于在我公司扩大规模之际需要筹集资金,所以要承受利率,再融资,财务杠杆,等一系列因素引起的风险。 (2)投资风险 投资风险指企业投入一定资金后,因市场需求变化而影响最终收益与预期收益偏离的风险。本公司由于前期注册资本低,但是等公司发展到一定阶段,可能会上市,这时市场一些因素的变化会加大投资风险。 (3)经营风险 经营风险又称营业风险,是指在企业的生产经营过程中,供、产、销各个环节不确定性因素的影响所导致企业资金运动的迟滞,产生企业价值的变动。经营风险主要包括采购风险、生产风险、存货变现风险、应收账款变现风险等。 由于信用条件与付款方式的变动而导致实际付款期限与平均付款期的偏离,这也是我公司不可忽视的一个方面。由于服务产品市场变动而导致服务销售受阻也使我们这类服务公司要考虑的。由于赊销业务过多导致应收账款管理成本增大的可能性,以及由于赊销政策的改变导致实际回收期与预期回收的偏离等会引起应收账款变现风险。 (4)流动性风险 流动性风险是指企业资产不能正常和确定性地转移现金或企业债务和付现责任不能正常履行的可能性。从这个意义上来说,可以把企业的流动性风险从企业的变现力和偿付能力两方面分析与评价。由于企业支付能力和偿债能力发生的问题,称为现金不足及现金不能清偿风险。由于企业资产不能确定性地转移为现金而发生的问题则称为变现力风险,这在很大程度上将会影响公司的再投资,从而影响公司的规模和发展。 (5)市场风险 由于本公司运营模式容易被模仿,进入门槛低,在一定时期市场占有率会逐步减少。 (6)政策风险 国家对农业土地流转的相关政策具有不确定性,这是一个客观的风险。 (7)其他风险 另外投资商自身的道德风险,中小企业融资难,公司的发展战略实施的不确定性,短期内的盈利能力在一定程度上影响公司项目深入开发和利用,管理层管理的信用等都会构成公司的正常运营风险。

风险投资的作用-------------------------------------------------------------------------------- 风险投资之所以在近半个多世纪以来发展迅速,风靡全球,是因为它具有以下几个方面的重要作用。 一、风险投资在促进技术创新和增强国际竞争力方面的作用 本世纪以前,科学、技术、生产三者是按照生产一技术一科学的顺序发展的。风险投资是促进技术创新,推动经济发展和增强国际竞争力的重要因素,即生产的实际需要刺激了技术的发展,生产和技术的实践为科学理论的形成奠定基础。如今生产、技术、科学三者相互作用的机制已发生了根本性的变化,形成了科学一技术一生产的顺序。大量有竞争力的新产品、新技术和新工艺并非来源于原有产品、技术、工艺的改进,而是来源于实验室,来源于科学家、工程师们创造性的劳动。科学技术不仅走在生产的前面,而且为生产的发展开辟了广阔的空间;不仅成为国家发展的重要资源,而且对产业结构、产品结构、技术结构的优化产生重要的作用。世界经济中增长最快的行业和世界贸易中增长最快的产品类别都是技术密集型的。据统计,发达国家科学技术对国民经济增长的贡献率在本世纪初为5%-20%,本世纪中叶上升到5O%,目前已高达60%-80%,科学技术对经济增长的贡献已经明显超出了资本和劳动的作用,成为经济发展的主要推动力。科学技术的飞速进步、科学技术与经济的一体化,以及科学技术的国际化趋势,构成了当代科学技术发展的主要特征。国家经济的竞争力取决于该国经济的创新能力以及技术成果特别是高新技术能否成功地转化为商品并最终形成产业,这一点不仅得到世界各国广泛的认同,而且体现在许多国家的基本国策中。风险投资的发展历史表明,它是促进技术创新、增强国际竞争力的一个必不可少的重要因素。二、风险投资在促进经济增长中的作用 统计数据表明,风险投资在促进一国的经济增长、提高就业等方面起到了重要的作用。 1.企业成长快速。调查表明,接受调查的欧洲风险企业在从1991到1995年期间,经济增长率明显高于同期欧洲500强公司。它们的销售收入年增长率达35 %,一般为欧洲500强的两倍。 2.创造了大量的工作机会。欧洲500强公司年就业增长率只有2%,而风险企业却达到了15%。 3.投资力度大。风险企业的厂房、地产和资本设备投资年增长率达25%。例如, 1995年研究和发展(R&D)经费邮销售收入套成熟的风险管理体系,通过风险投资组合有效地分散风险,利用设计精巧的契约处理好科学家、投资者、风险企业经营者等各方面的关系,实施科学的管理,解决好研制、生产和销售各环节的问题,从而有效地减小各个阶段的风险损失,协助和监督高新技术企业健康成长。3.风险投资促进科技优势向竞争优势的转化。科学技术是第一生产力,只有通过技术转化才能实现。实践证明,只有使科学和经济有机地结合和一体化发展,科技优势才能转化为竞争优势。二战后日本的经济振兴就是~个很有说服力的例子。近几十年来,日本许多工业产品的国际竞争力逐步赶上和超过了美国和西欧国家,成为世界经济强国,其中一个很重要的原因就是他们的科学与经济是一体化发展的,而风险投资则起到了重要的推动作用。前苏联则是相反的例子。它的科学技术实力很强,尤其在军

作者简介:盛雯雯(1986-),女,北京人,中国人民大学经济学院世界经济专业博士研究生,美国旧金山大学公派联合培养 生,研究方向为国际贸易与国际金融;彭红斌(1967-),男,湖北黄冈人,北京理工大学管理与经济学院副教授,硕士生导师,经济学博士,研究方向为国际贸易理论与政策。 *基金项目:本文得到了国家社会科学基金项目“有限度的贸易保护主义及其对我国产品出口的影响与对策研究”(项目编号:11BGJ014;主持人为彭红斌)的资助 《经济问题探索》2013年第6期 异质性企业贸易理论研究综述 * 盛雯雯1,彭红斌 2 (1.中国人民大学,北京100091; 2.北京理工大学,北京100081) 摘要:本文回顾了异质性企业贸易理论的模型构建与发展演进,归纳了当前国外的实证研究成果,最 后还对该理论在中国的应用与争论进行了总结,因此相对全面地涵盖了此领域国内外的最新发展情况。本文的目的是使国内学者对此问题能形成较全面的认识,从而为将来该领域的研究提供理论基础与研究思路。通过对现有文献的梳理可发现,尽管异质性企业贸易理论在广度和深度上都取得了一定程度的发展,但还存在一些问题尚未解决,如企业生产率的内生化,市场结构的设定,以及企业动态调整等都有待进一步深入研究。 关键词:文献综述;异质性企业;国际贸易一、引言 传统的国际贸易理论往往从国家和产业的视角出发,假设企业是同质的,这无法解释现实中存在的企业巨大的异质特征。20世纪90年代中期以来,国际贸易理论开始向微观层面演进,试图从企业参与出口的原因出发分析国际贸易产生的根源和引发的结果,大量利用微观企业数据的实证研究都发现,即使是在细分的行业内部,企业在生产率、规模和其它经济特征上也存在着显著差别。在每个特定行业内部,参与国际贸易的企业只占相当小的比例,并表现出具备更高的生产效率等一系列特征。以Melitz (2003)为代表的异质性企业贸易模型认为,正是由于企业在生产率等方面存在异质性,而进入国际市场需要克服巨大的沉没成本,因此只有生产率高的企业才能通过自选择进入出口市场,生产率低的企业由于无法承担进入成本,只能在国内市场销售,这就解释为什么出口企业往往比非出口企业的生产率更高。随后来自不同国家的经验研究都表明,出口企业的生产率高于非出口企业的生产率的现象普遍存在。顺应国外学术界的发展方向,近年来国内学者也从对国家和产业层面的关注,转变为将异质性企业贸易理论运用于中国现实, 从企业微观层面考察中国的贸易形态及存在的问题。 本文总结了异质性企业贸易理论的理论模型与发展演进,归纳分析了国外的实证研究成果,最后还对异质性企业贸易理论在中国的应用与争论进行了总结,因此相对全面地涵盖了此领域的国内外最新发展情况。本文的目的是使国内学者能对此问题形成较全 面的认识,从而为日后对此问题的研究提供理论基础与研究思路。 二、异质性企业贸易理论的基本模型 对出口与企业生产率的研究是沿着理论和实证两条脉络展开的。异质性企业理论提出前,Bernard 和Jensen (1995)利用美国1976-1987年企业层面的数据,发现在同行业中只有部分企业参与出口,相对于非出口企业,出口企业在生产率、规模、资本密集度、工资等多个指标上表现得更为优异。此后,出口企业和非出口企业的异质性受到了学界极大关注,来自不同国家的实证研究表明,出口企业的生产率高于非出口企业的现象普遍存在。这一重要发现直接导致了以Melitz (2003)和Bernard (2003)为代表的异质性企业贸易理论的诞生。 为了解释这种独特的微观现象,Melitz (2003) 5 81

跨国公司企业文化异质性 一、文化异质性的新时代解读 文化异质的含义是文化的杂乱和不同。不仅一个国家的文化与另一个国家的文化有差异,就是同一国家的不同种族的文化也不一样。同族之间由于地理隔阂、气候差异、教育程度等也不尽相同。 一种文化具有独特的征候和气象,也是自己区别他文化的符号和密码。异质性就是不同文化的比较差异。东西方文化的差异表现在:第一,义利关系问题。 西方人重利轻义,东方人重义轻利。 第二,是整体性和个体性问题。东方人强调整体性和综合性,而西方人则重视个体性。 第三,求同思维和求异思维的问题。我们东方人总是强调“和为贵”,“天人合一”等,而西方则讲究多样的标立新说。 第四,东西方感情表达方式的差异。东方人细腻含蓄的倾情和西方人的直接表露两种不同的表达方式。 第五,东方思维方式里经常有意会性,而西方的是一种直观性。比如我们有些文章或在生活中喜欢用暗示,或论古喻今。这种含蓄需要你去意会,所谓此处无声胜有声,这与西方人的直观性不太一样。 文化多元并不是现代社会才有的现象。然而,文化多元并不等同于多元文化主义,前者主要是一种现象描述,后者则是一种政治理论。如果说文化多元旨在指出不同文化的共存,多元文化则不仅指出不同文化的共存,而且还要求承认不同文化的差异并平等对待它们。 二、跨国企业文化寻求异质的根据 跨国公司的扩张过程,不可避免进行跨国投资或并购。在企业并购过程中,随着组织结构的变迁,企业文化也面临同化。文化整合不仅仅是一个以收购企业文化替代被收购企业文化的简单过程,并购及并购的整合过程中的大量冲突来自于企业间文化的异质性。 通过并购整合过程中有效的文化管理,就可能克服、避免和引导并购中因企业文化的异质性而产生的文化风险,进而促进企业间在并购后文化的相互适应。整合后的海外子公司文化与本土母公司文化不可能无缝对接、完全融合,而是依然保留部分异质方面。 文化和人力资源属于异质性资源。因此,对于风险投资机构来说,最好的资源是那些难以模仿的无形资源,而不是通过交易手段容易实现的物质资源,如企业文化、商誉、团队合作精神、组织能力等。核心竞争力的基本特征在于它是竞争对手难于模仿的、异质性的和有价值的能力。

风险资本的六种退出渠道 风险资本的特征以及风险投资独特的运行方式,使风险资本与创新项目的结合只会是一种短暂的结合,风险资本从它投入的那一刻起,它就在努力寻找一种便捷、安全、能够获得最大增值的退出通道,能否成功地退出是风险投资能否成功的重要检验标准之一。 中国风险投资起步晚,发展相对落后,因此在寻求风险资本的退出渠道时,应多借鉴国外已有的经验。从国外的发展现状看,主要有六种退出渠道:公开上市、买壳上市或借壳上市、并购退出、风险企业回购、寻找第二期收购、清算退出。各种渠道在实际运用中的地位各不一样,其回报率也各不相同。 据美国对442项风险投资的调查,30%风险投资通过企业发行股票上市退出,23%通过兼并收购退出,6%通过企业股份回购退出,9%通过第二期收购退出,6%为亏损清偿退出,26%因亏损而注销股份。在不同的退出方式中,风险投资的回报率差别很大,其中,通过企业股票公开发行上市退出的回报达到1.95倍,兼并收购的投资回报达到0.4倍,企业回购股份的回报达到0.37倍,第二期收购回报0.41倍,而亏损清偿的损失是-0.34倍,因亏损而注销股份的损失则是-0.37倍。 一、公开上市 公开上市,指创业企业第一次向社会公众发行股票,是风险资本最主要的、也是最理想的一种退出方式,大约有30%的创业资本的退出都采用这种方式。据统计,1982年至1996年6月,美国通过公开上市方式上市的风险企业1400多家,共筹集资金35亿多美元,公开上市方式创造了许多风险投资的神话。苹果公司首次发行获得235倍的收益,莲花公司是63倍,康柏公司为38倍,若以中国在nsdq上市的三家公司为例,新浪网公开上市首日筹到6800万美元,网易募集6975万美元,搜狐是5980万美元,对它们进行风险投资的公司都获得了很好的资本增值。 优点:股票公开发行是金融市场对公司发展业绩的一种确认;保持了公司的独立性,容易受到管理层的欢迎;通过股票上市可以让风险投资家获得丰厚的收益;公开上市的公司可以获得证券市场上持续筹资的渠道;使公司的期权奖励较易兑现;创业者可得到丰厚的回报。 缺点:出于保护公共投资者的目的,各国法律多规定公开上市的企业必须达到一定的条件,虽然这些条件相对主板而言要低得多,但仍有很多企业因不能达到要求而无法公开上市;上市后成为公众公司,需要定期地披露大量的内部情况,使竞争对手对其经营状况掌握较多;上市公司要严格遵守法律规定的报告要求,特别是证券交易委员会的要求,而且还须向股东提供规定的信息。从而公司在报告、审计上要多花时间和增加开销;一旦业绩下滑,股民会争相抛售股票,使得股价一路下跌;根据有关法律规定,企业首次公开上市之后,不能立即售出它所持有的全部股份,必须在规定的(通常是两年)一段时间后才能逐步售出,因此,风险资本的退出并不是立即的,且当股市不振时,这种退出方式难以获得高额回报。 二、买壳上市与借壳上市 买壳上市与借壳上市是较高级形态的资本运营现象,对于因为不满足公开上市条件而不能直接通过公开上市方式顺利退出投资领域的风险资本,这是一种很好的退出方式。

第二讲 不确定性下的期望效用理论 确定性条件下的消费与投资尽管考虑了跨时问题,但未来投资收益是完全确定的。未来往往是未知的,现实中更多重要的经济决策是在不确定环境下做出的,很难直接运用第一章阐述的效用理论来研究不确定性环境中的个体选择,必须建立起一整套基于不确定性的专门理论——期望效用理论来那就不确定性下的个体最优决策行为。我们从一个经典的案例开始讲起。 圣.彼得堡悖论(St Peterburg Paradox )关系到经济学理论的一个重要问题:如何对一个含风险的赌局进行评估?200多年前,瑞士数学家丹尼尔.伯努利(Daniel Bernoulli )对该悖论提出了开创性的解,从此创立了效用理论以及期望效用理论。该悖论是丹尼尔.伯努利的表兄尼古拉斯.伯努利于1713年提出来的。1713年9月9日,尼古拉斯.伯努利在写给数学家M. de Montmort 的信中提出了5个问题,其中第5个问题是这样的: 彼得掷一枚硬币,如果第一次掷硬币头面朝上,彼得答应给保尔一盾(荷兰盾);如果第一次掷的结果是背面朝上,则掷第二次; 如果第二次掷硬币头面朝上, 彼得付保尔2个盾;如果第二次掷的结果是背面朝上,则掷第三次……,到第n 次,如结果是头面朝上,彼得付保尔1 2n -个盾。这个博 局可以无限期地玩下去。保尔在该博局中所获的价值的期望值是多少? 尼古拉斯.伯努利之所以提出这个问题,是由于他发现数学界对这个赌局的期望收益的计算与实际生活中发现的该博局的门票价之间存在着悖论。他发现,如果计算保尔的期望收入,则 2321 1 111()*1()*2()*2...()*2...22221111...... 22 22n n E w -=+++++=++ ++ +=∞ 按这个估算,保尔在该博局中的所获为无穷大,他应该付无穷大来买这个机会。但是,在实际生活中,任何一个理智正常的人若出卖这个机会,其卖价不会超过20盾,因为当时瑞士类似的赌局的门票不超过20盾。 如何解释这个悖论? 大数学家M. de Montmort (1678-1719) 对此并没有回答,但将尼古拉斯.伯努利的信连同上述问题公开出版了。从而引起了数学界后来者的兴趣。 2.1偏好与效用 2.1.1风险备选项的描述 假设C 为代表所有可能的结果所组成的集合。如果集合所有结果数目有限,则可以用 {}12,,n C x x x = 来表示。假设12,,n x x x 状态发生的概率分别为12,,n p p p (任意一种状态i x 发生的概率为i p ,满足0i p ≥,且1 1n i i p ==∑ ) ,我们称1212(,,;,,)n n L x x x p p p = 表示一个简单博彩。 (说明:博彩是描述风险备选项的一个正式工具。简单博彩有时候也写成这种形式:

风险投资的作用分析(doc 9页)

风险投资的作用 -------------------------------------------------------------- ------------------ 风险投资之所以在近半个多世纪以来发展迅速,风靡全球,是因为它具有以下几个方面的重要作用。 一、风险投资在促进技术创新和增强国际竞争力方面的作用 本世纪以前,科学、技术、生产三者是按照生产一技术一科学的顺序发展的。风险投资是促进技术创新,推动经济发展和增强国际竞争力的重要因素,即生产的实际需要刺激了技术的发展,生产和技术的实践为科学理论的形成奠定基础。如今生产、技术、科学三者相互作用的机制已发生了根本性的变化,形成了科学一技术一生产的顺序。大量有竞争力的新产品、新技术和新工艺

统计数据表明,风险投资在促进一国的经济增长、提高就业等方面起到了重要的作用。 1.企业成长快速。调查表明,接受调查的欧洲风险企业在从1991到1995年期间,经济增长率明显高于同期欧洲500强公司。它们的销售收入年增长率达35 %,一般为欧洲500强的两倍。 2.创造了大量的工作机会。欧洲500强公司年就业增长率只有2%,而风险企业却达到了15%。 3.投资力度大。风险企业的厂房、地产和资本设备投资年增长率达25%。例如, 1995年研究和发展(R&D)经费邮销售收入套成熟的风险管理体系,通过风险投资组合有效地分散风险,利用设计精巧的契约处理好科学家、投资者、风险企业经营者等各方面的关系,实施科学的管理,解决好研制、生产和销售各环节的问题,从

而有效地减小各个阶段的风险损失,协助和监督高新技术企业健康成长。3.风险投资促进科技优势向竞争优势的转化。科学技术是第一生产力,只有通过技术转化才能实现。实践证明,只有使科学和经济有机地结合和一体化发展,科技优势才能转化为竞争优势。二战后日本的经济振兴就是~个很有说服力的例子。近几十年来,日本许多工业产品的国际竞争力逐步赶上和超过了美国和西欧国家,成为世界经济强国,其中一个很重要的原因就是他们的科学与经济是一体化发展的,而风险投资则起到了重要的推动作用。前苏联则是相反的例子。它的科学技术实力很强,尤其在军事尖端领域是惟J能与美国抗衡的国家,但他的许多民用产品国际竞争力却很低,经济发展缓慢。这固然有政治、体制等多方面的原因,而科学技术与经济的严重脱节,缺乏风险投资的推动不能不说是~个重要因素。风险资本本身的特性决定了由它所支持的新技术必须面向市场,必须能够产生经济效益,从而有效地促成科技成果的转化,推动经济的发展。4.风险投资是促进高新技术企业成长的催化剂

★★★文档资源★★★ 内容摘要:针对以往企业群落研究中忽视其内部差异性的现象,本文提出了企业群落复合体的概念。首先,阐述了企业群落复合体的结构尺度和生存方式。继而,在对企业群落复合体客观存在性进行分析的基础上解读其异质性。最后,阐述企业群落复合体的边缘效应和反馈调节两项主要生态功能。 关键词:企业群落企业群落复合体异质性生态学 企业群落是指在特定的区域生态空间(适合该企业群落生存和发展的地理空间,如北京、上海等)或特定的价值生态空间(该企业群落所能满足的消费者需求的性质,如家电、信息产品等)内由不同类型的企业组成,与周围企业生态环境彼此影响、相互作用,具有一定的组织结构(物质流通网络)、价值结构(价值增值网络)和信息结构(信息传输网络),并具有特定的功能(提供满足消费者需求的产品)的企业集合体。企业群落内的企业个体之间,以及企业群落与企业生态环境之间的协同进化作用日益受到人们的重视,促使越来越多的学者从不同的角度研究企业群落的生态功能。然而,企业群落内部的异质性及彼此之间的相互关系、相互作用,却未引起人们的关注。本文将“企业群落复合体”的概念引入企业群落的研究中,并将其定义为“在特定的区域生态空间或特定的价值生态空间内,由不同的亚企业群落组成,并通过相互之间的协作或迁移而实现动态发展的企业集合体。”企业群落复合体的概念可以看出,企业群落复合体在本质上仍然是企业群落,只是这一概念强调企业群落的内部异质性特征。 企业群落复合体的结构尺度与生存方式 结构尺度 亚企业群落尺度亚企业群落内的企业种之间有着非常频繁的联系,主要体现在亚企业群落价值增值网络上某一企业种的价值增值活动必须建立在上游企业种提供的产品或服务的基础上;或者是离开了下游企业种的价值增值活动,该企业种所提供的增值价值将失去存在意义。 企业群落复合体尺度企业群落复合体内部各亚企业群落之间的联系是局部性质的,其联系强度与各亚企业群落之间的相关性成正比。如温州地区企业群落复合体内的服装亚企业群落和鞋亚企业群落联系较为紧密,表现为鞋亚企业群落的康奈集团开始进军服装业,而服装亚企业群落的庄吉集团进军鞋业;而温州地区企业群落复合体内的服装亚企业群落与锁具亚企业群落则几乎不存在相互迁移的现象。 生存方式 企业群落复合体不是简单地指不同类型的亚企业群落在某一地域生态空间或某一价值生态空间的共存,各亚企业群落必须实现共生。 企业群落复合体的局部灭绝企业种是指采用大致相同的生产技术,生产大致相同的产品,满足大致相同的消费者需求的企业集合体。当亚企业群落发展到更高阶段时,某些企业种的生态位空间缩小或消失,且在企业群落复合体内的其它亚企业群落中没有可以继续生存的生

我国风险投资退出方式及其影响因素分析 风险投资(Venture Capital)简称是VC,在中国是一个约定俗成的具有特定内涵的概念,其实把它翻译成创业投资更为妥当。广义的风险投资泛指一切具有高风险、高潜在收益的投资;狭义的风险投资是指以高新技术为基础,生产与经营技术密集型产品的投资。根据美国全美风险投资协会的定义,风险投资是由职业金融家投入到新兴的、迅速发展的、具有巨大竞争潜力的企业中一种权益资本。 摘要:风险投资的成功退出是其获得投资收益,持续推动科技创新成果转化的前提。文章重点从内部因素和外部因素两个角度出发,在分析我国首次公开发行、股权转让、清算三种退出方式现状的基础上,剖析了影响风险投资退出方式选择的各种因素,最终结合我国国情,提出相关政策建议,以促进风险投资业的发展。 关键词:风险投资 IPO 股权转让清算创业企业 一、引言 风险投资(Venture Capital Investment)又可以称为创业投资,是指对高科技创业企业的资本支持,同时为其提供相应的非金融服务,促进高新技术成果转化,从而获得高资本收益的一种投资。风险投资的发展带来了活跃的资金,为中小创新型企业注入生命力,有利于激发大众创业万众创新的活力,实现金融创新和科技创新"两轮驱动"促进中国经济转型升级。风险投资的运作经历融资、投资、管理、退出四个阶段,退出是此过程的最后一个环节,也是决定风险投资是否成功,能否获得高额风险收益决定性的一步。据估计,风险投资的20%-30%是完全失败的,60%是受挫的,只有5%~10%是可能成功的(张树中,2001)。而成功的风险投资能够促进我国的风险投资行业快速发展,孙少青(2002)对不同国家发展风险投资行业的经验进行了国际比较,认为完善的退出机制和畅通的退出渠道是推动风险投资业不断发展的基础。 本文从我国风险投资退出现状入手,先后探讨了三种风险投资退出方式的优劣,并从内部因素和外部因素着手分析影响风险投资退出决策的因素,最终对我国风险投资退出方式作出评价和建议。 二、我国风险投资退出现状