《财务管理学》实验材料

1、可口公司各筹资方案的决策选择案例

可口公司主营快餐和饮料,在全国拥有三个连锁店。该公司根据经营特点和实际情况,经过多年探索,创建了所谓“净债率”的资本结构管理目标,并力图使净债率保持在20% ~ 25%之间。

可口公司的净债率是以市场价值为基础计算的。计算公式如下: L+S-(C+M)

NDR = N×P+L+S-(C+M)

式种:NDR——净债率

L——长期负债的市场价值

S——短期负债的市场价值

C——现金和银行存款

M——有价证券的价值

N——普通股股份数

P——普通股每股市价

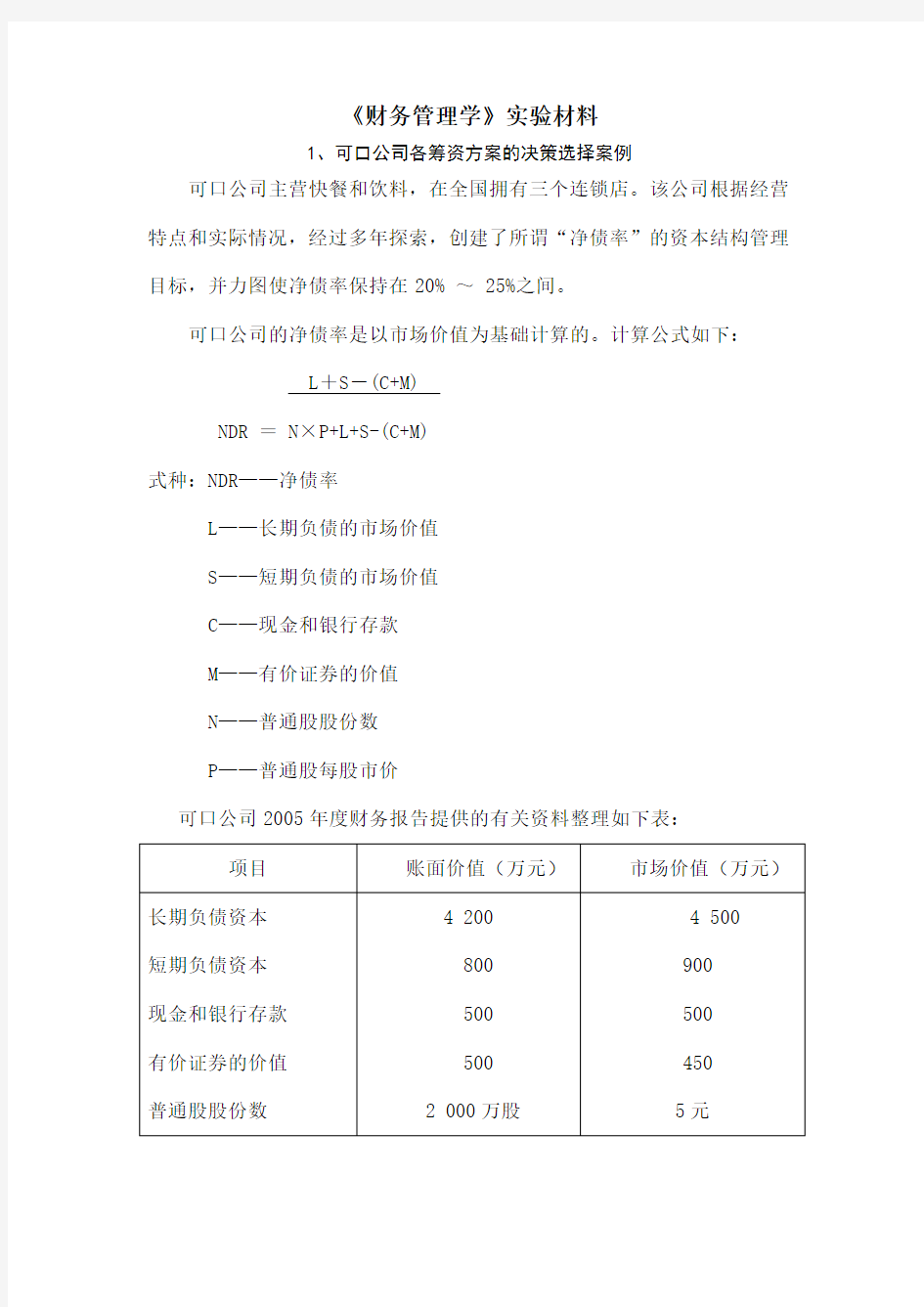

可口公司2005年度财务报告提供的有关资料整理如下表:

可口公司及同行业主要可比公司2005年度有关情况如下表:

单位为万元

可口公司的股权资本成本率为12%,未来净收益的折现率为8%, 公司所得税税率假定为40% 。

讨论问题:

1.请计算可口公司2005年末的净债率,并说明其是否符合公司规定的净

债率管理目标;

2.请以市场价值为基础计算可口公司2005年末的长期负债资本与股权资

本之比率;

3.请运用公司价值比较法计算可口公司未来净收益的折现价值,并与

2005年末公司的市场价值进行比较评价;

4.请运用公司价值比较法计算可口公司股票的折现价值和公司总的折现

价值(假设公司长期负债资本的折现价值等于其市场价值),并与2005年末公司的市场价值进行比较评价;

5.你认为可口公司以净债率作为资本结构管理目标是否合理?如果不尽

合理,请提出你的建议。

2、嘉华快餐公司项目决策分析案例

嘉华快餐公司在一家公园内租用了一间售货亭向游人出售快餐。快餐公司签订的租赁合同的期限为3年,3年后售货亭作为临时建筑将被拆除。经过一个月的试营业后,快餐公司发现,每天的午饭和晚饭时间卖快餐的游客很多,但因为售货亭很小,只有一个售货窗口,所以顾客不得不排起长队,有些顾客因此而离开。为了解决这一问题,嘉华快餐公司设计了四种不同的方案,试图增加销售量,从而增加利润。

方案一:改装售货亭,增加窗口。这一方案要求对现有售货亭进行大幅度的改造,所以初始投资较多,但是因为增加窗口吸引了更多的顾客,所以收入增加也相应较多。

方案二:在现有售货窗口的基础上,更新设备,提高每份快餐的供应速度,缩短供应时间。

以上两个方案并不互相排斥,可以同时选择。但是,以下两个方案则

要放弃现有的售货亭。

方案三:建造一个新的售货亭。此方案需要将现有的售货亭拆掉,在

原来的地方建一个面积更大、售货窗口更多的新的售货亭。此方案的投资

需求最大,预计增加的收入也最多。

方案四:在公园内租一间更大的售货亭。此方案的初始支出是新售货

亭的装修费用,以后每年的增量现金流出是当年的租金支出净额。

嘉华快餐公司可用于这项投资的资金需要从银行借入,资金成本为

15%,与各方案有关的现金流量预计如表8--34所示:

表

个

方

案

的

预

计

现金流量单位:元

案例思考题

1.如果运用内含报酬率指标,嘉华快餐公司应该选择哪个方案?

2.如果运用净现值指标,嘉华快餐公司应该选择哪个方案?

3.如何解释用内含报酬率指标和净现值指标进行决策时所得到的不同结

论?哪个指标更好?

3、金杯汽车巨额应收帐款案例

曾在我国证券市场闯荡多年的金杯汽车,其2001年的年报富有戏剧性。2002年4月13日,金杯汽车发布了业绩预亏公告:金杯汽车2001年度业绩将出现巨额亏损。随后,该公司又发布了2001年度经营业绩预亏的补充公告,公告中解释道,造成巨额亏损是由于公司变更会计政策,计提坏账准备产生的。金杯汽车在公布了预亏公告及补充公告之后,直到4月底,才公布2001年度报告。

在金杯汽车迟缓公布年报的背后,自然是一份令人不满意的答卷。金杯汽车2001年度报告显示,主营业务收入64846.90万元,同比减少18﹪;净利润-82503.87万元,同比减少420﹪;调整后的每股净资产1.252元,同比减少27﹪;股东权益155085.29万元,同比减少34﹪;每股收益-0.7551元,净资产收益率-53.2﹪,均有大幅度下滑。

造成金杯汽车巨额亏损的主要原因是,在公司的资产构成中,充斥着大量的应收账款。截至报告期末,该公司的应收账款高达19.87亿元,其中5年以上的应收账款达7.88亿元,占应收账款总额的39.6﹪。按账龄分析法金杯汽车需要计提的坏账准备金高达9.47亿元,占应收账款总额的47.6﹪。正是巨额的坏账,导致金杯汽车的巨额亏损,这说明公司在资产运作上存在很多问题。

案例思考题

(1)金杯汽车公司的应收账款管理方面可能出现了什么问题?

(2)可以从哪几个方面加强应收账款的管理?

4、海虹公司财务分析报告制作案例海虹公司2015年的资产负债表和利润表如下:

其他资料:

1.该公司2015年末有一项未决诉讼,如果败诉预计要赔偿对方50万

元。

2.2015年是该公司享受税收优惠的最后一年,从2016年起不再享受税

收优惠政策,预计主营业务税金的综合税率将从现行的8%上升到同行的平均税率12%。

3.该公司所处行业的财务比率平均值如下表所示

案例思考题:

1.计算该公司2015年年初与年末的流动比率、速动比率和资产负债率,

并分析该公司的偿债能力。

2.计算该公司2015年应收账款周转率、存货周转率和总资产周转率,

并分析该公司的营运能力。

3.计算该公司2015年的资产净利率、销售净利率和净资产收益,并分

析该公司的获利能力。

4.通过以上的计算分析,评价该公司财务状况存在的主要问题,并提

出改进意见。