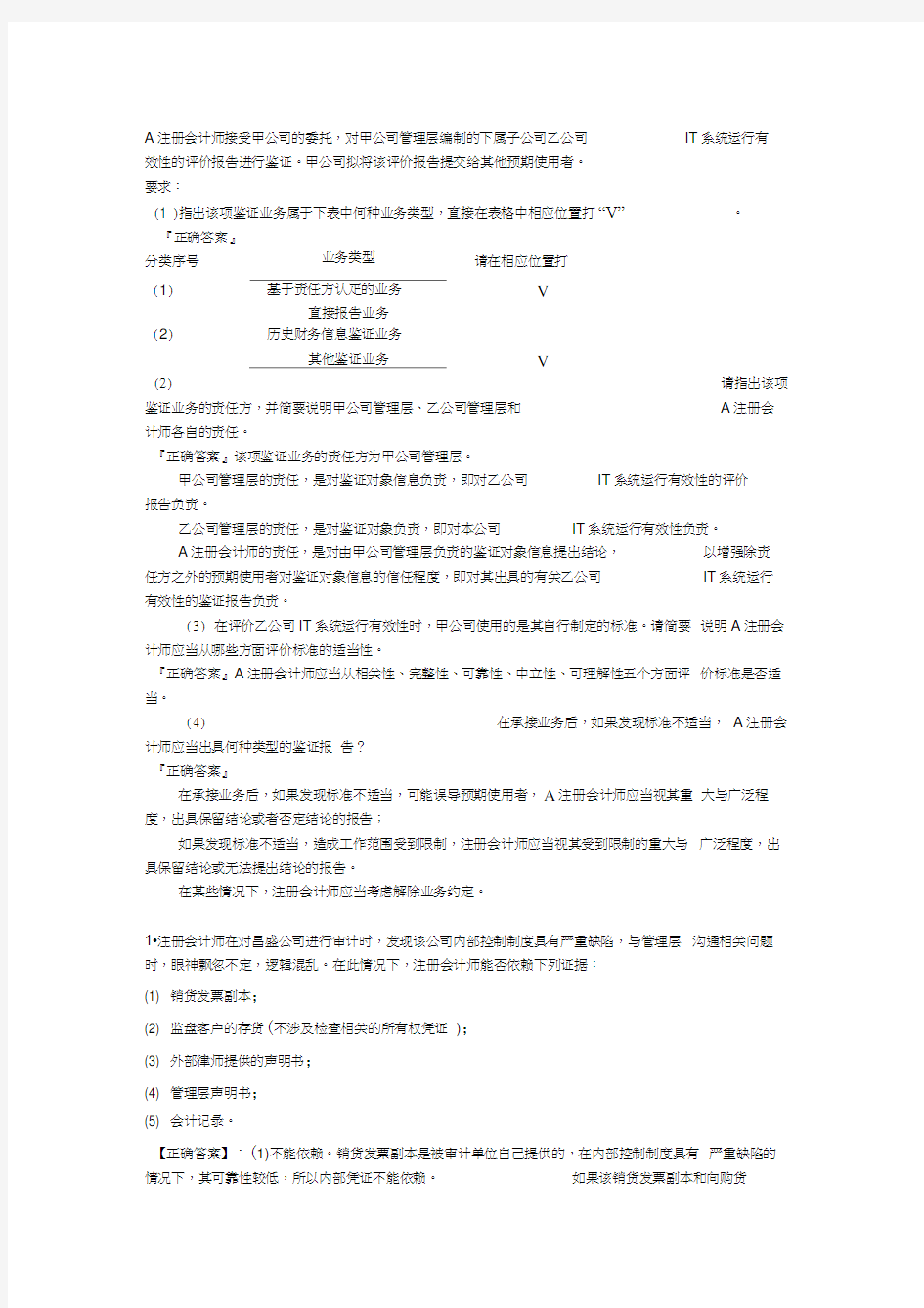

A注册会计师接受甲公司的委托,对甲公司管理层编制的下属子公司乙公司IT系统运行有

效性的评价报告进行鉴证。甲公司拟将该评价报告提交给其他预期使用者。

要求:

(1 )指出该项鉴证业务属于下表中何种业务类型,直接在表格中相应位置打“V”。

『正确答案』

分类序号业务类型请在相应位置打

(1) 基于责任方认疋的业务V

直接报告业务

(2) 历史财务信息鉴证业务

其他鉴证业务V

(2)请指出该项鉴证业务的责任方,并简要说明甲公司管理层、乙公司管理层和A注册会计师各自的责任。

『正确答案』该项鉴证业务的责任方为甲公司管理层。

甲公司管理层的责任,是对鉴证对象信息负责,即对乙公司IT系统运行有效性的评价

报告负责。

乙公司管理层的责任,是对鉴证对象负责,即对本公司IT系统运行有效性负责。

A注册会计师的责任,是对由甲公司管理层负责的鉴证对象信息提出结论,以增强除责

任方之外的预期使用者对鉴证对象信息的信任程度,即对其出具的有关乙公司IT系统运行有效性的鉴证报告负责。

(3)在评价乙公司IT系统运行有效性时,甲公司使用的是其自行制定的标准。请简要说明A注册会计师应当从哪些方面评价标准的适当性。

『正确答案』A注册会计师应当从相关性、完整性、可靠性、中立性、可理解性五个方面评价标准是否适当。

(4)在承接业务后,如果发现标准不适当,A注册会计师应当出具何种类型的鉴证报告?

『正确答案』

在承接业务后,如果发现标准不适当,可能误导预期使用者,A注册会计师应当视其重大与广泛程度,出具保留结论或者否定结论的报告;

如果发现标准不适当,造成工作范围受到限制,注册会计师应当视其受到限制的重大与广泛程度,出具保留结论或无法提出结论的报告。

在某些情况下,注册会计师应当考虑解除业务约定。

1?注册会计师在对昌盛公司进行审计时,发现该公司内部控制制度具有严重缺陷,与管理层沟通相关问题时,眼神飘忽不定,逻辑混乱。在此情况下,注册会计师能否依赖下列证据:

(1) 销货发票副本;

(2) 监盘客户的存货(不涉及检查相关的所有权凭证);

(3) 外部律师提供的声明书;

(4) 管理层声明书;

(5) 会计记录。

【正确答案】:(1)不能依赖。销货发票副本是被审计单位自己提供的,在内部控制制度具有严重缺陷的情况下,其可靠性较低,所以内部凭证不能依赖。如果该销货发票副本和向购货

单位函证结果一致,则可靠性高一些。(2分)

(2) 可以依赖。监盘客户的存货是注

册会计师亲自实施的,证明力较强,其可靠程度一般不受内部控制的影响,但不能确定存货所有权归属及其

价值情况。(1分)

(3)可以依赖。律师声明书属于被审计单位外部人员提供的,在内部控制有严重缺陷的情况

下,其证明力仍较强。(1分)

(4)不可依赖。被审计单位管理层声明书是一种可靠性较低的证据。在内控具有严重缺陷时,

它的可靠性更低。(1分)

(5)不可依赖。会计记录属于被审计单位自己编制和记录的,在内控具有严重缺陷时,被审

计单位内部凭证记录的可靠性就大为降低甚至不可靠。(1分)

2?注册会计师在对某企业现金业务审查时,发现出纳在审计期间有两张未经批准而私自借出

现金的白条,金额为5000元,经过盘点证明白条所列现金5000元确实不在库,注册会计师

认定出纳挪用库存现金5000元,该出纳也承认了这一事实。

请指出该审计事项中,审计证据有哪些?各属何种证据?

白条,书面证据,检查记录或文件

现金5000元不在库,实物证据检查有形资产

出纳员亦承认挪用库存现金,口头证据,询问

运用的审计程序有:检查,观察和询问。

1?注册会计师在对昌盛公司进行审计时,发现该公司内部控制制度具有严重缺陷。在此情况

下,注册会计师能否依赖下列证据:

(1)销货发票副本

(2 )监盘客户的存货(不涉及至检查相关的所有权凭证)

(3)律师提供的声明书

(4)管理层声明书

(5 )会计记录

(1 )不能依赖。销货发票副本属被审计单位自己提供的,在内部控制制度具有严重缺陷的

情况,其可靠性较低,所以内部凭证不能依赖。如果该销货发票副本和向购货单位函证结果一致,则可靠性高一些。(2分)

(2 )可以依赖。监盘客户的存货是注册会计师亲自实施的,证明力较强,其可靠程度一般

不受内部控制的影响,但不能确定存货所有权归属及其价值情况。(1分)

(3 )可以依赖。律师声明书属于被审计单位外部人员提供的,在内部控制有严重缺陷的情

况下,其证明力仍较强。(1分)

(4 )不可依赖。被审计单位管理层声明书是一种可靠性较低的证据。在内控具有严重缺陷

时,它的可靠性更低。(1分)

(5 )不可依赖。会计记录属于被审计单位自己编制和记录的,在内控具有严重缺陷时,被

审计单位内部凭证记录的可靠性就大为降低甚至不可靠。(1分)

A注册会计师在对甲公司2010年度财务报表进行审计时,收集到以下六组审计证据:

(1)收料单与购货发票;

(2)销货发票副本与产品出库单;

(3)领料单与材料成本计算表;

(4)工资计算单与工资发放单;

(5)存货盘点表与存货监盘记录;

(6)银行询证函回函与银行对账单。

(7)审计人员收回的应收账款函证与询问客户应收账款负责人的记录。

要求:请分别说明每组审计证据中哪项审计证据较为可靠,并简要说明理由。

【正确答案】

⑴购货发票比收料单可靠。这是因为购货发票来自于公司以外的机构或人员,而收料单是公司自行编制的。

(2) 销货发票副本比产品出库单可靠。这是因为销货发票是在外部流转,并获得公司以外的机构或个人的承认;而产品出库单只在公司内部流转。

(3) 领料单比材料成本计算表可靠。这是因为领料单预先被连续编号,并且经过公司不同部门人员的审核,而材料成本计算表只在会计部门内部流转。

(4) 工资发放单比工资计算单可靠。这是因为工资发放单需经会计部门以外的工资领取人签字确认,而工资计算单只在会计部门内部流转。

(5) 存货监盘记录比存货盘点表可靠。这是因为存货监盘记录是注册会计师自行编制的,而存货盘点表是公司提供的。

(6) 银行询证函回函比银行对账单可靠。这是因为银行询证函回函是注册会计师直接获取的, 未经公司有关职员之手;而银行对账单经过公司有关职员之手,存在伪造、涂改的可能性。

A注册会计师负责对ABC公司2010年度财务报表进行审计。在对ABC公司的内部控

制进行了解和测试时,注意到下列情况:

(1) 根据批准的顾客订单,销售部编制预先连续编号的一式三联现销或赊销销售单。经销售部被授权人员批准后,所有销售单的第一联直接送仓库作为按销售单供货和发货给装运部门的授权依据,第二联交开具账单部门,第三联由销售部留存。

(2) 仓库部门根据批准的销售单供货,装运部门将从仓库提取的商品与销售单核对无误

后装运,并编制一式四联预先连续编号的发运单,其中三联及时分送开具账单部门、仓库和顾客,一联留存装运部门。

(3) 开具账单部门在收到发运单并与销售单核对无误后,编制预先连续编号的销售凭证,

并将其连同发运单和销售单及时送交会计部门。会计部门在核对无误后由财务部丁职员据以

登记销售收入和应收账款明细账。

(4) 由负责登记应收账款备查簿的人员在每月末定期给顾客寄送对账单,并对顾客提出的异议进行专门追查。

要求:请指出上述4种情况中,内部控制是否存在缺陷,如有请指出,并说明理由及提

出改进建议。

『正确答案』

第(1)项存在缺陷;

理由:赊销业务的批准是由信用管理部门根据管理层的赊销政策在每个客户的已授权的信用额度内进行的。

建议:在由销售部授权人员签字批准后,涉及赊销业务的销售单将先被送交信用管理部

门。信用管理部门将销售单与该顾客的可用信用额度进行比较,在签署信用审阅意见后将销

售单送回销售部。对于可用信用额度不足的赊销业务销售单,需要经过公司其他授权人员批

准才能发出。然后,经批准的销售单才能送交仓库作为按销售单供货和发货给装运部门的授权依据。

第(2)项不存在缺陷;

第(3)项存在缺陷;

理由:登记收入明细账和应收账款明细账的职员应当是两个人。建议:由两个人分别登记收入明细账和应收账款明细账。

第(4)项存在缺陷;

理由:登记应收账款备查簿的人员不能向顾客寄送对账单。 建议:由不负责负责登记应收账款备查簿和销售及应收账款记账的人员寄送对账单。 注册会计师审查 ABC 公司2009年度利润表时,抽查了该公司 12月份的销售业务,发现下 列情况: (1) 4 (2) 8 收手续, (3) (4) (5) (6)

12

20 28 29 日已偿赠送前锋工厂甲产品

800件,未入账; 日采用托收承付方式销售给友联厂乙产品 1600件,商品已发出,并已向银行办妥托 未入账; 日该公司将自产乙产品用于自行建设职工俱乐部,未作销售处理,也未结转成本; 日支付了下年度产品广告费 520000元,已入2009年当期损益; 日前锋工厂退回了质量有问题的甲产品 400件,产品已收到,账中未作处理;

日外销乙商品1000件,已于当日运出,此项商品系

CJF 付款条件的在运货物,会

经查,甲产品单位售价为100元,成本为 计部门在产品发出时即贷记销售收入并结转成本。 70元;乙产品单位售价为 要求:分析该公司在核算中存在的问题 200元,成本为150元;丙产品售价为 1000元,成本为900元。 (1) 1、借:资本公积一一损赠支出 贷:主营业务收入一一甲产品 应交税费 ---- 应交增值税(销项税额) 2、 借:主营业务成本一一甲产品 贷:库存商品 3、 借:主营业务收入一一甲产品 贷:本年利润 4、 借:本年利润 贷:主营业务成本一一甲产品 分析:因为企业未入账应补交增值税( 80000- 56000)X 应补交企业所得税 (80000 — 56000 )X 25%=6000 (2) 1、借:应收账款一一友联工厂 贷:主营业务收入一一乙产品 应交税费 2、 借:主营业务成本一一乙产品 贷:库存商品 ---- 乙产品 3、 借:主营业务收入 贷:本年利润 4、 借:本年利润 贷:主营业务成本 分析:应补交增值税(320000 — 240000 )x 17%=13600 应补交企业所得税 (320000 — 240000 )X 25%=20000 (3) 1、借:在建工程一一乙产品 贷:主营业务收入一一乙产品 应交税费 ---- 应交增值税(销项税额) 2、借:主营业务成本一一乙产品 93,600 80,000 13,600 56,000 56,000 80,000

80,000 56,000 56,000

17%=4080

374,400

320,000 54,400

240,000 240,000

320,000 320,000

240,000 240,000

23,400

20,000 3,400

15,000

贷:库存商品 15,000

3、 借:主营业务收入一一乙产品

20,000 贷:本年利润

20,000

4、 借:本年利润

15,000 贷:主营业务成本一一乙产品

15,000

分析:应补交增值税(20000 - 15000 )X 17%=850 应补交企业所得税 (20000 — 15000 )X 25%=1250

2..某审计师2010年1月12日开始对A 公司2009年度会计报表进行审计。 在审计到固定资

产时发现,A 公司已经采用了新的会计准则,但在固定资产的核算中存在以下问题:

(1) 未使用固定资产没有计提折旧;

(2) 本年的固定资产大修理费用计入了“长期待摊费用”科目;

(4) 当时错误分录

1、 借;销售费用一一广告费

贷:银行存款

2、 借:本年利润

贷:销售费用一一广告费

分析:①每月分摊费用 86,666.67 ②应冲销多分摊费用 43,333.33 借:待摊费用一一广告费 贷:本年利润

(5) 1、借:主营业务收入一一甲产品 应交税费 增值税(销项税) 贷;资本公积一一损赠支出

2、 借:库存商品 甲产品

贷;主营业务成本一一甲产品

3、 借:本年利润

贷:主营业务收入一一甲产品

4、 借:主营业务成本一一甲产品

贷:本年利润

分析:应商品退回应退增值税为

6800元,留

同时应退企业所得税 12000 X 25%=3000 (6) 1、借:主营业务收入一一乙产品 应交税费 应交增值税(销项税) 贷:应收账款一一外销等单位

2、 借:库存商品 乙产品

贷:主营业务成本一一乙产品

3、 借;本年利润

贷:主营业务收入一一乙产品

4、 借:主营业务成本一一乙产品

贷:本年利润

分析:应退增值税为 34000 520,000 520,000 520,000 520,000

43,333.33 43,333.33

40,000

6,800 46,800

28,000 28,000

40,000 40,000

28,000 28,000

F 期折扣。

200,000

34,000

234,000

150,000 150,000

200,000 200,000

150,000 150,000

(3)没有按规定考虑提取固定资产减值准备。

要求:请分析上述事项会计处理是否正确,如果不正确将会给报表造成什么影响?

(1 )会计处理不正确,未使用固定资产也要计提折旧;

(2)会计处理不正确,固定资产大修理费用直接计入“管理费用”,不计入“长期待摊费用”

(3 )会计处理不正确,应当考虑固定资产发生减值损失的可能性。会计处理应为借记资产

减值损失,贷记固定资产减值准备,减少固定资产账面价值。

以上会计处理,由于未计提折旧;并将固定资产的大修理费用计入“长期待摊费用”,并且未计提固定资产减值准备,使得资产负债表上资产的账面价值虚增。由于大修理费用、折旧费用、和资产减值损失未计入当期损失,使得利润表上利润总额虚增。

2?某注册会计师对ABC公司的应付账款项目进行审计,根据需要,该注册会计师决定对

ABC公司下列4个明细账户中的两个进行函证:

供货人应付账款年末余额本年度进货总额

甲公司2205046100 元

乙公司一1980000 元

丙公司6500075000 元

丁公司1900002123000 元

要求:

⑴

⑵ 该注册会计师应选择哪两个公司(供货人)进行函证,为什么?

⑶

⑷ 假设上述4个公司均为ABC公司的购货人(债务人),上表中后两列分别是应收账款年末余额和本年

度销货总额,该注册会计师应选择哪两家公司进行函证,为什么?

2. (1)函证应付账款的对象应为乙、丁公司。(2分)

函证应付账款,应选择那些年度内有大量交易金额的账户,而不是在结账日那天具有较大余额的账户。因为此时函证的目的不是要验证具有较大比重的账户余额,而是寻找未入账的负债。(3分)

(2)应选择丙、丁公司为函证对象。(2分)

函证应收账款的目的是证实年末账户余额的真实性,防止资产的高估,所以常常选择年末具

有较大余额的账户,以取得未曾高估资产的证据。(3分)