一、单项选择

1、甲公司一台用于生产M的设备预计使用年限为5年,预计净残值为0,假定M产品各年产量比较均匀,下列折旧方法中,能够使该设备第一年折旧金额最多的是( D )(2014年考题)

A工作量法 B年限平均法 C年数总和法 D双倍余额递减法

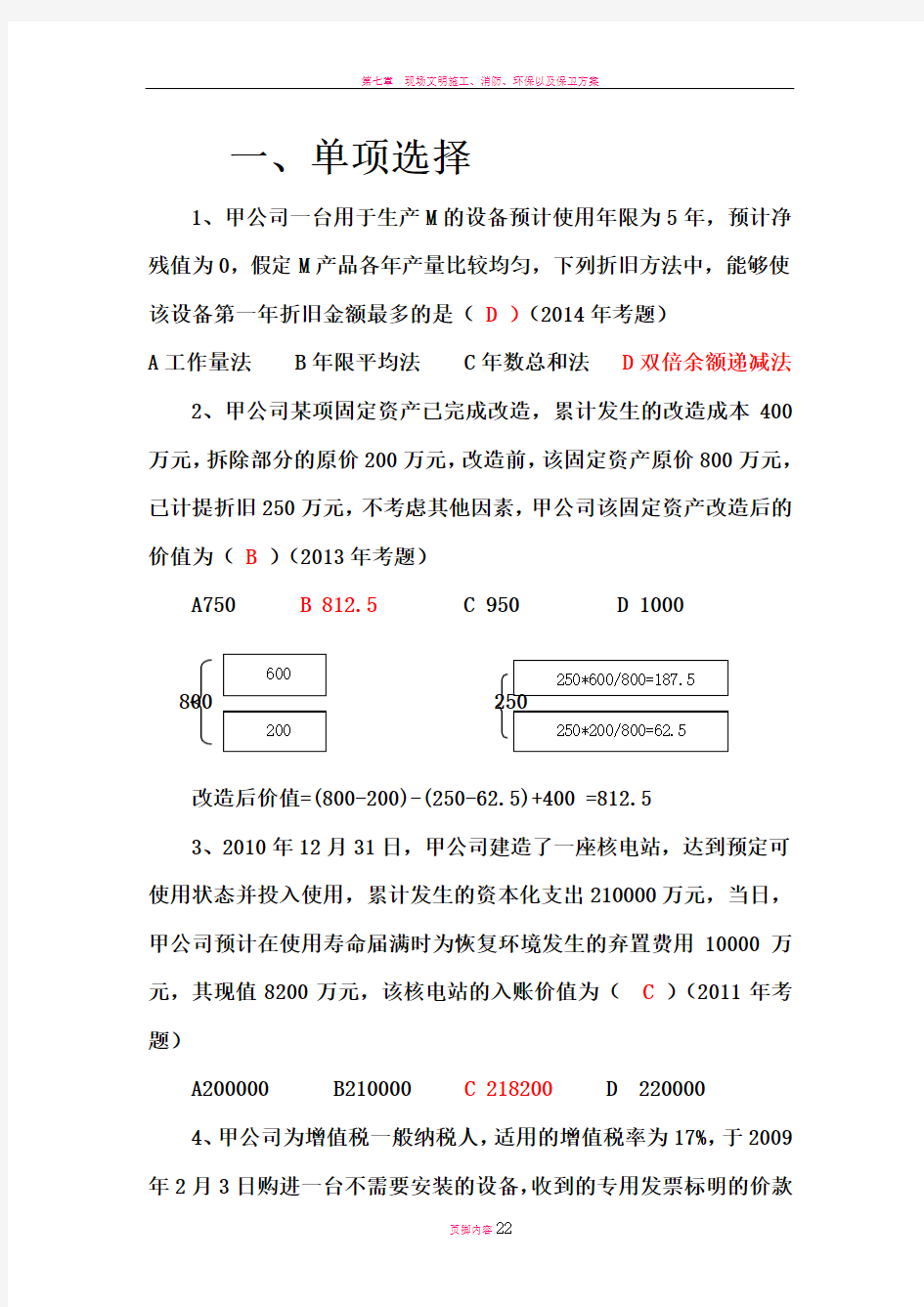

2、甲公司某项固定资产已完成改造,累计发生的改造成本400万元,拆除部分的原价200万元,改造前,该固定资产原价800万元,已计提折旧250万元,不考虑其他因素,甲公司该固定资产改造后的价值为( B)(2013年考题)

A750 B 812.5 C 950 D 1000

800 250

改造后价值=(800-200)-(250-62.5)+400 =812.5

3、2010年12月31日,甲公司建造了一座核电站,达到预定可使用状态并投入使用,累计发生的资本化支出210000万元,当日,甲公司预计在使用寿命届满时为恢复环境发生的弃置费用10000万元,其现值8200万元,该核电站的入账价值为( C )(2011年考题)

A200000 B210000 C 218200 D 220000

4、甲公司为增值税一般纳税人,适用的增值税率为17%,于2009年2月3日购进一台不需要安装的设备,收到的专用发票标明的价款

3000万元,增值税额510万元,款项已经支付,另支付保险费15万元,装卸费5万元,当日,该设备投入使用,假定不考虑其他因素,甲公司该设备的初始入账价值为(B )(2010年考题)

A 30000

B 3020

C 3510

D 3530

5、甲公司自行建造某项大型生产用设备,建造过程中发生外购设备和材料成本2000万元,人工费用800万元,资本化借款费用50万元,安装费用100万元,为达到正常运转发生的测试费20万元,外聘专业技术人员服务费10万元,员工培训费8万元,甲公司建造该设备成本为(C )万元

A 2988

B 2960

C 2980 D2930

6、甲公司为增值税一般纳税人,适用的增值税率为17%,2016年4月日对厂房进行更新改造,当日,该厂房原价1000万元,累计折旧100万元,减值准备100万元,更新改造过程中发生劳务费用400万元,领用本公司材料一批,成本100万元,购进时的进项税17万元,经更新改造后的厂房于2016年6月20日达到可使用状态,假定上述更新改造支出符合资本化条件,更新改造后厂房的入账价值为(B)万元

A1300 B1317 C 917 D 1517

1000-100-100+400+100+17=1300,营改增前后处理不同,营改增前选B

7、甲公司2015年发生厂房工程支出100万元,设备及安装支出300万元,进行负荷试车领用本公司原材料等成本20万元,取得试

车收入10万元,支付总工程项目管理费、可行性研究费、监理费共计50万元,2015年8月30日,该工程达到可使用状态,预计厂房使用寿命20年,设备使用寿命10年,假定其预计净残值均为0,按照平均年限法计提折旧,2015年该设备应计提的折旧额为(A)万元。

A 11.5

B 10

C 12.67

D 12

设备入账价值300+(50+20-10)*300/400=345

月折旧额=345/120=2.875 15年折旧额=2.875*4=11.5

8、甲公司为一般纳税人企业,增值税税率为17%。2016年6月1日,为降低采购成本,向乙公司一次性购进三套不同型号的生产设备A、B和C。甲公司为该批设备共支付货款1000万元,增值税进项税额为170万元,装卸费用6万元,运杂费4万元,专业人员服务费10万元,全部以银行存款支付。假定设备A、B和C均满足固定资产的定义及其确认条件。

设备A、B和C的公允价值分别为:300万元、200万元、500万元;不考虑其他税费。甲公司账务处理不正确的是(c )。

A.固定资产的总成本为1020万元

B.A设备入账价值为306万元

C.B设备入账价值为200万元

D.C设备入账价值为510万元

总成本=1000+6+4+10=1020

总公允价值=300+200+500=1000

比例分别为30%、20%、50%

因此,其入账价值分别为306、204、510

9、甲公司为增值税一般纳税人企业,采用自营方式建造一栋库房,实际领用工程物资234万元(包含增值税)。另外,领用本公司所生产的产品一批,账面价值为180万元,该产品适用的增值税税率为17%,计税价格为200万元;领用生产用原材料的实际成本为100万元,该原材料购入时进项税额为17万元;

发生的在建工程人员工资和应付福利费分别为120万元和20.2万元。假定该库房已达到预定可使用状态,不考虑除增值税以外的其他相关税费。甲公司库房的入账价值为(d)。

A.695.2万元

B.648.2万元

C.666.4万

D.705.2万元

固定资产入账价值=234+180+200×17%+100+17+120+20.2 =705.2(万元)

营改增后入账价值=200+180+100+120+20.2=620.2

10、甲公司为增值税一般纳税人,该公司20×6年5月10日购入需安装设备一台,价款为500万元,可抵扣增值税进项税额为85万元。为购买该设备发生运输途中保险费20万元。设备安装过程中,领用材料50万元,相关增值税进项税额为8.5万元;支付安装工人工资12万元。该设备于20×6年12月30日达到预定可使用状态。

甲公司对该设备采用年数总和法计提折旧,预计使用10年,预计净残值为零。假定不考虑其他因素,20×7年该设备应计提的折旧额为(c )。

A.102.18万元

B.103.64万元

C.105.82万元

D.120.64万元

设备入账价值=500+20+50+12=582

年折旧额=582*10/55=105.82

11、2015年3月31日,甲公司采用出包方式对某项固定资产进行改良,该固定资产账面原价为3600万元,预计使用年限为5年,截止到2015年3月31日已使用3年,预计净残值为零,采用年限平均法计提折旧。甲公司支付出包工程款96万元。

2015年8月31日,改良工程达到预定可使用状态并投入使用,预计尚可使用4年,预计净残值为零,采用年限平均法计提折旧。要求:根据上述材料,不考虑其他因素,回答下列问题。

(1)甲公司该项固定资产改良后的入账价值是(c )

A.96万元

B.1440万元

C.1536万元

D.2160万元

3600-3600/5*3+96=1536

(2)甲公司该项固定资产2015年度应计提的折旧是(c)。

A.308万元

B.180万元

C.128万元

D.384万元

前三个月折旧额+后四个月折旧额=180+128=308

3600/5/12*3=180

1536/4/12*4=128

12、甲公司20×1年至20×4年与固定资产有关的业务资料如下:

(1)20×1年12月20日,甲公司购进一台不需要安装的生产设备,设备价款为700万元,另发生运杂费2万元,专业人员服务费20万元,款项均以银行存款支付;没有发生其他相关税费。该设备于当日投入使用,预计使用年限为10年,预计净残值为25万元,采用直线法计提折旧。

(2)20×2年12月31日,甲公司对该设备进行检查时发现其已经发生减值,预计可收回金额为560万元;计提减值准备后,该设备原预计使用年限、折旧方法保持不变。预计净残值变更为20万元。

(3)20×3年12月31日,甲公司因生产经营方向调整,决定采用出包方式对该设备进行改良。该设备于当日停止使用,开始进行改良。改良过程中,对该项固定资产的某一主要部件进行更换,被更换部件原价为325万元,改良工程验收合格后支付工程价款。

(4)20×4年3月31日,改良工程完工并验收合格,甲公司以银行存款支付工程总价款320万元。当日,改良后的设备投入使

用,预计尚可使用年限5年,采用双倍余额递减法计提折旧,预计净残值为5万元。20×4年12月31日,该设备未发生减值。

(5)不考虑其他相关税费。要求:根据上述资料,不考虑其他因素,回答下列各题。

1.甲公司20×4年3月31日改良后的设备原值为

(a)。

A.594.93万元

B.520万元

C.594万元

D.500万元

(1)20×1年该设备的入账价值=700+2+20=722(万元)(2)20×2年度折旧额=(722-25)/10年=69.7(万元)

(3)20×2年12月31日计提减值准备=(722-69.7)-560=92.3(万元)

(4)20×3年度折旧额=(560-20)/9年=60(万元)

(5)20×3年12月31日转入改良时账面价值=560-60=500(万元)

对该项固定资产进行更换前的账面价值=500(万元)

加:发生的后续支出:320(万元)

减:被更换部件账面价值:325-(69.7+60)×325/722-92.3×325/722=225.07(万元)

被更换部件账面价值=被替换部件的原价-被替换部件两年折旧