华锐风电财务分析

一、公司简介

华锐风电科技(集团)股份有限公司原名称为华锐风电科技有限公司,于2006年2月9日在北京市工商行政管理局注册成立。 2009年9月16日,经华锐风电科技有限公司召开的第一届第9次董事会决议通过,华锐风电科技有限公司整体变更为股份有限公司变更后的名称为华锐风电科技股份有限公司,并于取得了北京市工商行政管理局换发的企业法人营业执照。 2009年12月31日,经华锐风电科技股份有限公司第一届董事会第4次会议通过,公司名称由"华锐风电科技股份有限公司"变更为"华锐风电科技(集团)股份有限公司"。 2011年1月13日,经上海证券交易所同意,公司股票在上海证券交易所上市交易。

经营范围:

开发、设计、生产、销售风力发电设备;施工总承包;货物进出口、技术进出口、代理进出口;信息咨询(不含中介服务)(涉及配额许可证、国营贸易、专项规定管理的商品按照国家有关规定办理)。

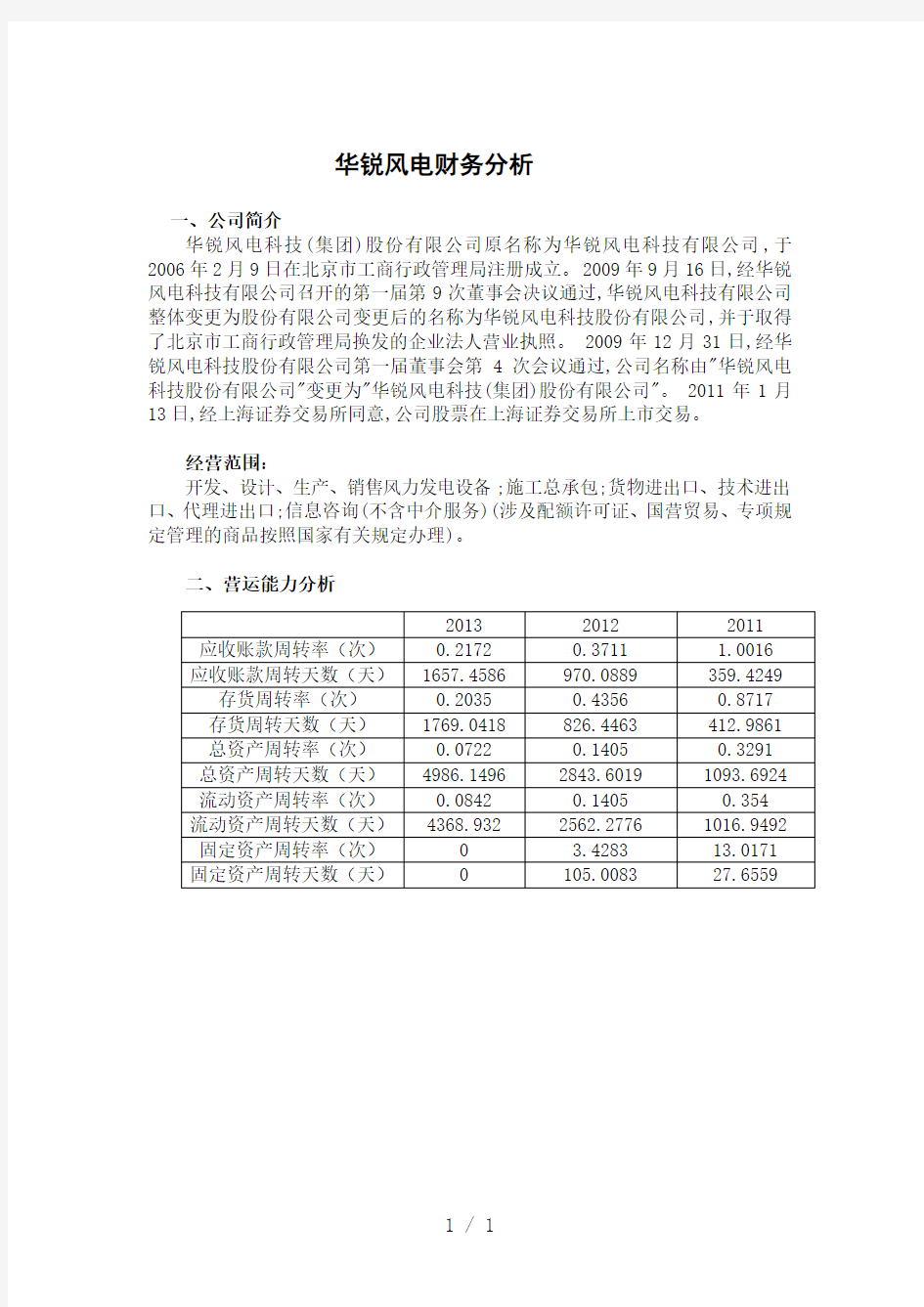

二、营运能力分析

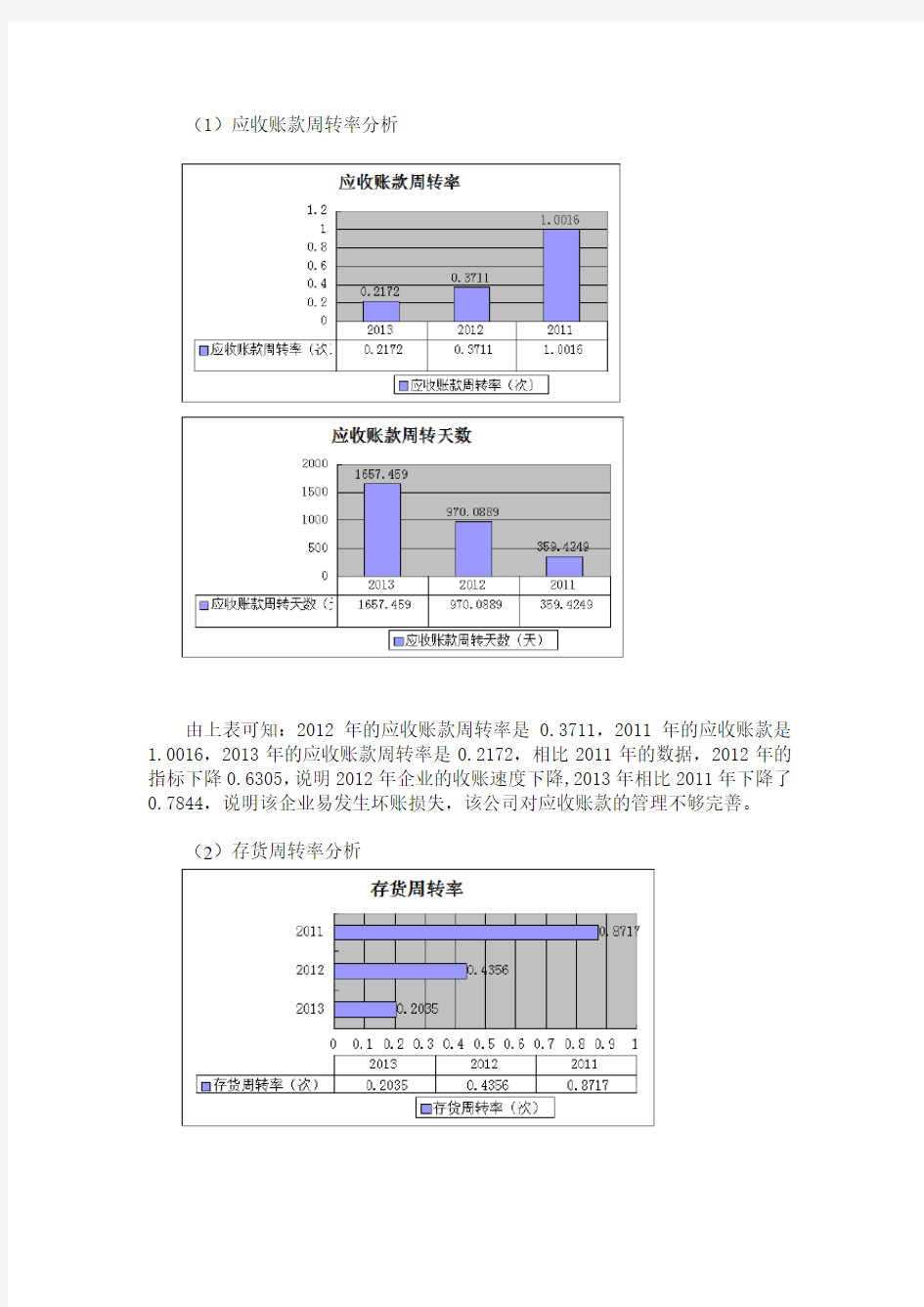

(1)应收账款周转率分析

由上表可知:2012年的应收账款周转率是0.3711,2011年的应收账款是1.0016,2013年的应收账款周转率是0.2172,相比2011年的数据,2012年的指标下降0.6305,说明2012年企业的收账速度下降,2013年相比2011年下降了0.7844,说明该企业易发生坏账损失,该公司对应收账款的管理不够完善。

(2)存货周转率分析

由上表可知:存货周转率说明了在一定时期内企业存货周转的次数频率,2013的存货周转率是0.2035,2012年的存货周转率为0.4356,2011年的存货周转率是0.8717,说明了收到经济等因素的影响,企业自2012年开始,销售效率和存货使用效率不高,存货周转率明显大幅下降,需要加强其的使用效率。表明存货占用水平高,流动性低,应提高存货管理水平和资产利用效率,注重获取优质项目,加快项目的开发速度,提高资金利用效率,充分发挥规模效应,保持适度的增长速度。

(3)总资产周转率分析

由上表可知:华锐风电2013年总资产周转率比2011年减慢了0.2569,2012年总资产周转率比2011年减慢了0.1886,分析可知该公司应扩大销售额,处理闲置资产,以提高资产使用效率。

(4)流动资产周转率分析

由上表可知:2013年的流动资产周转天数比2011年的流动资产周转率下降0.2698,2012年的流动资产周转天数比2011年下降了0.2135,2012-2013年流动资产周转率都明显下降,说明该公司的流动资产的利用效果不理想,资产流动速度不快。

(5)固定资产周转率分析

图表可知,该公司2012年度的固定资产周转率为3.4283,明显较低于2011年度,其主要原因是在于固定资产净值增加幅度大于销售收入净额增长幅度,说明企业的营运能力下降。 三、盈利能力分析

净资产收益率(%) 资产报率(%) 销售净利率(%) 销售毛利率(%) 成本费用利润率(%) 净资产报酬率(%) 每股收益 (元) 2013年度 -5.94 -2.580

1

-34.70

24 8.9289 -31.38

13

-5.9381

-0.17 2012年度 -4.73 -1.389

8

-14.501

4.5504 -13.65

13

-3.2364

-0.14 2011年度 5.6 2.5275

7.4335

15.0217

7.7832 6.3428

0.39

1、 净资产收益率,从该指标可看出,13年华锐风电利用投资者每一元钱的投入,就要亏损5.94,12年华锐风电利用投资者每一元钱的投入,就要亏损4.73元,而11年的时候可以赚取5.6元与去年相比减少了

报告期

盈利能力

指标

10.33元,可能受到宏观经济调整、行业增长缓慢等原因,与2011年相比获利能力大幅下降。

2、资产报酬率,从表可看,13年比11年下降了5.1076,12年比11年下降了3.9173%,说明华锐风电近几年的资产报酬能力下降,获利能力下降。

3、销售净利率,是净利润占销售收入的百分比。通过分析上表,从该指标可看出,11年企业每一元钱的收入,可以为企业贡献约7.4335元的净利润,而12年这一指标值从7.4335%下降至-14.501%,2013年这一指标从7.4335下降至-34.7024。这说明企业销售收入收益受到政策原因或者宏观经济周期性波动而明显下降,华锐风电通过销售获取利润的能力下降,需要提高其销售能力,切实的转变企业发展战略,需要涉足其他行业领域已获得更好的收益。

4、销售毛利率,与同行业比较,如果公司的毛利率显著高于同业水平,说明公司产品附加值高,产品定价高,或与同行比较公司存在成本上的优势,有竞争力。从表中课看出12年公司的毛利率下跌幅度约为10.4713涨幅较大,2013年毛利率下降幅度为6.0928,说明与同行的相比,实力较弱,市场竞争力比较弱,需要提高市场竞争力。

5、成本费用利润率,2013年的成本费用利用率为-31.3813,2012年成本费用利润率为-13.6513%,指表明每付出一元成本费用就要损失13.6513元的利润,该指标与2011年的成本费用利润率7.7832%相比有所下降,说明企业本年度经济效益与去年相比有所下降。

6、净资产报酬率,是息税前利润与净资产平均总额的百分比,净资产报酬率克服了资产报酬率的不足,反映了企业自有资金获取收益的能力,更能体现出企业管理层的经营管理水平,2013年度的净资产报酬率是-5.9381,2012年度是-3.2364%与2011年度 6.3428相比下降了9.5792%,说明企业自有获取资金能力下降,企业管理层的经营管理水平下降。

7、每股收益,每股收益越高,表明公司的获利能力越强。从表格中可以看出,2012-2013年获利能力明显下降,其主要原因是风电行业持续调整,激烈的市场竞争导致产品的销售价格销售收入减少,加强风电并网管理及项目审批政策导致风电场建设的规模和速度下降,引发销售收入减少以及销售费用同比增加所致。

四、偿债能力分析

报告期

2013年度

(%)

2012年度

(%)

2011年度

(%)

流动比率 1.9348 1.9442 1.9657

速动比率 1.1797 1.2661 1.4293

现金比率30.562839.637959.3314

资产负债率56.550457.057560.1514

(1)短期偿债能力分析

表一

1.流动比率:流动比率是流动资产与流动负债之比。动流比率一般在2:1认为是较高的值。

2011年度流动比率是1.9657,说明华锐风电2011年其1元的流动负债有1.9657元的流动资产作为保障。而2012年度的流动比率是1.9442,说明华锐2012年其1元的流动负债就有1.9442元的流动资产作为保障,2013年度的流动比率是1.9348,说明华锐2013年其1元的流动负债就有1.9348元的流动资产作为保障。根据数据可得华锐风电的2012年,2013年的流动比率数值均有下降,虽然下降幅度较小,但说明了华锐的短期负债偿还能力下降。

项目

表二

2.速动比率:速动比率是流动资产与流动负债之间的比。速动比率一般认为1:1是较高的值。2012年的速动比率值为1.2661,2011年为1.4293,基本上都保持在1之上,说明短期偿债能力正常,但就2012年的短期偿债能力比2011年的短期偿债能力下降。

3.现金比率:现金比率通过计算公司现金以及现金等价资产总量与当前流动负债的比率,来衡量公司资产的流动性。从上表可以看出,2012年度的现金比率是39.6379,2011年度的现金比率是59.3314,相比之下,2012年度现金比率下降19.6935。现金比率是速动资产扣除应收帐款后的余额。速动资产扣除应收帐款后计算出来的金额,最能反映企业直接偿付流动负债的能力。现金比率一般认为20%以上为好。但这一比率过高,就意味着企业流动负债未能得到合理运用,而现金类资产获利能力低,这类资产金额太高会导致企业机会成本增加。2012年度企业的直接支付现金的能力下降较快。

1.资产负债率:资产负债率是负债总额和资产总额之比。一般来说资产负债率保持在40%-60%比较适合,这样有利于风险与收益的平衡。超过100%,则说明企业资不抵债,视为达到破产的警戒线。2012年度资产负债率比2011年下降3.0939%,说明华锐负债比率缩小,但就总体而言,华锐的负债也是比较大的,说明其经营状况不是很好,超过一半是举债经营,这是不保险的。

2.产权比率:是负债总额与所有者权益之间的比率。产权比率越高,说明企业的偿还长期找物的能力越弱,产权比率越低,说明企业偿还长期偿债能力越强。产权比率涌来表明由债权人提供的和由投资人提供的资金来源的相对关系,反映企业基本财务结构是否稳定。由上图可知,2012年的产权比率达到108.1791%,而2011年是129.44992%,同比下降了21.2702%,说明债权人投入的资本受到所有者权益保障的程度下降了,企业的长期偿债能力正在增强。

3.权益乘数:股东权益的比率的倒数称为权益乘数,即资产总额是股东权益的多少倍。该乘数越大,说明股东投入的资本在资产中所占比率就越小。权益乘数越大,说明公司将承担更大的风险。2012年度股东权益比率为42.9425%,2011年是39.8486%,增加了3.0936%

说明202年股东投入的资本在资产中的份额减少,公司所承担的风险下降了一点。

4.利息保证倍数=息税前正常营业利润÷利息费用,该指标越高,说明企业

支付利息的能力越强,债权人取得利息越有保证。