中国乘用车变速器配套市场现状及发展趋势

朱向雷王静

汽车变速器是影响整车动力性、经济性、舒适性的重要总成。近年来,中国乘用车变速器市场正处于高速发展期,2006年我国乘用车变速器市场总体规模在300亿元人民币左右,其中国产变速器市场规模达180亿元人民币,并且5年来以每年超过25%的速度不断扩大。随着乘用车销售量的快速增长,乘用车变速器市场规模将越来越大。

目前,在中国乘用车手动变速器市场,国产品牌已占主导地位,但在设计、制造、工艺水平更高的自动变速器市场,却是进口产品的天下。2006年我国乘用车用自动变速器进口量超过126万台,进口金额高达16.37亿美元。近年来,随着中国乘用车市场的快速发展,对变速器的要求无论从数量上还是从技术水平上均不断提高,但技术落后严重阻碍着国产品牌变速器企业的发展。《中国汽车零部件行业“十一五”专项发展规划》已把提高变速器总成核心技术的掌控能力作为技术创新目标的重点,CVT、AMT、AT、DCT 变速器被列为未来中国企业发展的重点。

1.乘用车变速器市场空间

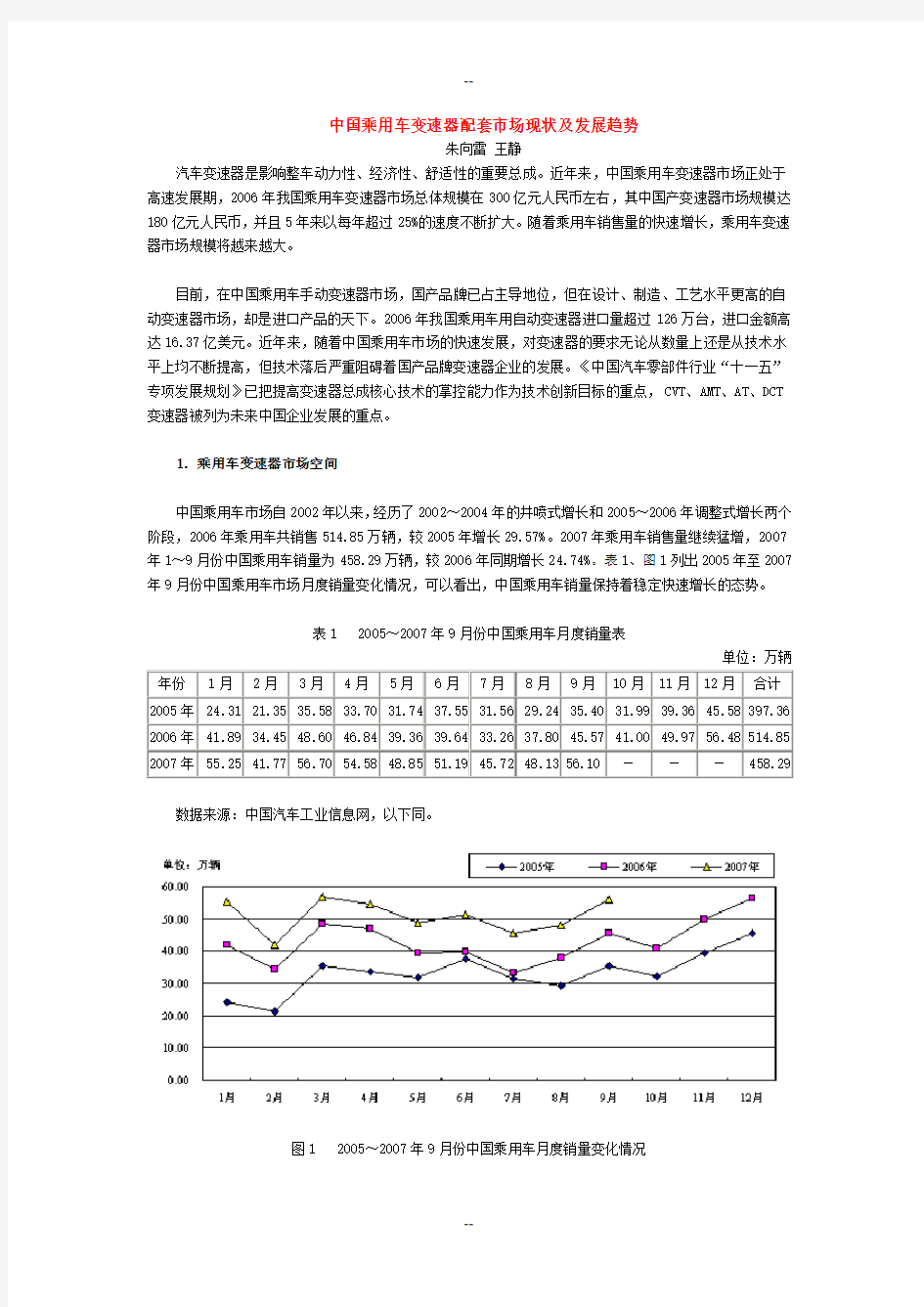

中国乘用车市场自2002年以来,经历了2002~2004年的井喷式增长和2005~2006年调整式增长两个阶段,2006年乘用车共销售514.85万辆,较2005年增长29.57%。2007年乘用车销售量继续猛增,2007年1~9月份中国乘用车销量为458.29万辆,较2006年同期增长24.74%。表1、图1列出2005年至2007年9月份中国乘用车市场月度销量变化情况,可以看出,中国乘用车销量保持着稳定快速增长的态势。

表1 2005~2007年9月份中国乘用车月度销量表

单位:万辆年份1月2月3月4月5月6月7月8月9月10月11月12月合计2005年24.31 21.35 35.58 33.70 31.74 37.55 31.56 29.24 35.40 31.99 39.36 45.58 397.36 2006年41.89 34.45 48.60 46.84 39.36 39.64 33.26 37.80 45.57 41.00 49.97 56.48 514.85 2007年55.25 41.77 56.70 54.58 48.85 51.19 45.72 48.13 56.10 ---458.29

数据来源:中国汽车工业信息网,以下同。

图1 2005~2007年9月份中国乘用车月度销量变化情况

汽车变速器的使用寿命与整车基本相当,售后维修市场对变速器总成的需求仅占少数,故此可将乘用车市场空间近似为乘用车变速器配套市场空间。

1.1 乘用车用手动变速器市场空间

2006年中国手动档乘用车共销售354.54万辆,较2005年增长20.54%。2007年1~9月份,手动档乘用车共销售308.65万辆,同比增长21.70%。表2、图2列出2005年至2007年9月份中国手动档乘用车月度销量变化情况。在中国乘用车用手动变速器市场中,国产品牌占主导地位,进口量很小,因而随着手动档乘用车销量的快速增长,手动变速器市场将不断扩大。

表2 2005~2007年9月份中国手动档乘用车月度销量表

单位:万辆年份1月2月3月4月5月6月7月8月9月10月11月12月合计2005年19.32 16.97 27.54 25.25 24.14 27.31 22.02 20.66 25.97 23.70 28.20 33.06 294.13 2006年30.24 24.89 34.59 33.16 27.76 26.74 21.57 24.43 30.23 28.28 34.45 38.20 354.54 2007年38.39 29.96 40.45 36.47 33.97 34.00 28.94 30.45 36.02 ---308.65

图2 2005~2007年9月份中国手动档乘用车月度销量变化情况

1.2 乘用车用自动变速器市场空间

1.2.1 中国自动档乘用车销量情况

装配自动变速器的乘用车能够根据发动机的工况和车速情况自动选择档位,与手动变速器相比具有许多优点,如:较好的驾驶性能、良好的行驶平顺性、高行车安全性、操纵简单等,因而随着消费者结构的变化(例如女性驾驶员增多),自动档乘用车在中国得到较快发展。

中国自动档乘用车2006年共销售160.31万辆,较2005年增长55.31%;2007年1~9月份共销售149.65万辆,同比增长31.50%。表3、图3列出2005年至2007年9月份中国自动档乘用车的月度销量变化情况。

表3 2005~2007年9月份中国自动档乘用车销量表

单位:万辆年份1月2月3月4月5月6月7月8月9月10月11月12月合计2005年 4.99 4.38 8.04 8.45 7.60 10.24 9.55 8.58 9.44 8.29 11.16 12.52 103.22 2006年 11.65 9.56 14.01 13.68 11.61 12.90 11.69 13.36 15.34 12.71 15.52 18.28 160.31 2007年 16.86 11.80 16.25 18.12 14.88 17.20 16.78 17.68 20.08 ---149.65

图3 2005~2007年9月份中国自动档乘用车销量变化情况

1.2.2 乘用车用自动变速器进口情况

自动变速器结构复杂,研发成本和生产成本高、零件加工难度大,目前国内自动变速器生产能力还很小,乘用车用自动变速器主要来自进口。2006年我国乘用车自动变速器共进口126.12万台,较2005年增长80.62%。2007年1~9月份,乘用车用自动变速器共进口130.47万台,同比增长43.80%。表4列出了2005年至2007年9月份国内自动档乘用车生产量与乘用车用自动变速器进口情况对比。

表4 我国近三年自动档乘用车产量与自动档变速器进口量对比

单位:万辆,万台年度

一季度二季度三季度四季度合计自动档

乘用车

生产量

自动档

变速器

进口量

自动档

乘用车

生产量

自动档

变速器

进口量

自动档

乘用车

生产量

自动档

变速器

进口量

自动档

乘用车

生产量

自动档

变速器

进口量

自动档

乘用车

生产量

自动档

变速器

进口量2005年16.88 11.06 26.12 15.69 29.23 19.93 30.69 23.15 102.92 69.83 2006年34.83 25.42 40.46 31.13 41.40 34.18 44.40 35.39 161.08 126.12 2007年46.39 37.03 51.20 45.12 54.54 48.32 --133.06 130.47

图4 我国近三年自动档乘用车产量与自动档变速器进口量对比

从表4数据可以看出自动变速器主要来自进口的事实。表5列出2007年1~9月份中国自动变速器的主要进口国别,表中数据显示,中国自动变速器主要从日本进口,其进口量占自动变速器总进口量比例高达68.21%,其次是德国、美国、韩国、法国和加拿大,进口量所占比例分别为8.15%、6.61%、6.02%、4.29%和3.35%。从以上六国共进口自动变速器126.06万台,所占比例为96.62%。

表5 2007年1~9月份主要自动变速器进口国别统计

单位:台,% 序号国别数量所占比例

1 日本889945 68.21

2 德国106315 8.15

3 美国86183 6.61

4 韩国78489 6.02

5 法国55922 4.29

6 加拿大43771 3.35

以上六国小计96.62

进口总量100.00

表6列出了2007年1~9月份中国进口自动变速器的主要收货地和生产企业,其中广州市进口自动变速器数量最多,占进口自动变速器的28.89%,其次是上海、长春、天津、重庆、武汉、北京等地区。以上七个地区共进口自动变速器123.54万台,所占比例为94.69%,这与以上七地为中国乘用车主要生产基地是分不开的。

表6 2007年1~9月份主要进口自动变速器收货地区情况

单位:台,% 序号收货地主要乘用车生产企业数量所占比例

1 广州广本、广州丰田、东风日产376913 28.89

2.乘用车变速器行业配套关系分析

中国规模较大的乘用车生产企业一般都具有生产变速器的能力,整车变速器基本自配,但为了降低生产成本,也有部分企业外购变速器;而中国规模较小的乘用车生产企业则一般都采用外购变速器的方式。

2.1 乘用车用手动变速器配套情况

中国乘用车用手动档变速器生产企业分为两类,一类是像一汽、东风、上汽等整车生产集团,集团内自产变速器为其整车配套;另外一类是独立的变速器生产企业,专门为各整车厂配套。中国主要的乘用车手动变速器生产厂家有:唐山爱信齿轮有限责任公司、哈尔滨东安汽车动力股份有限公司、重庆青山工业有限责任公司、江西江铃齿轮股份有限公司、北京现代摩比斯变速器有限公司等,表7列出了中国主要乘用车手动变速器生产企业(产品型号)与整车生产企业(车型)的配套关系。

表7 主要乘用车手动变速器生产企业配套情况

2.2 乘用车用自动变速器配套情况

目前,中国乘用车用自动变速器生产企业数量很少,配套规模每年约为30万台左右。中国具有自动变速器生产能力的生产企业基本是合资企业,主要有:上海采埃孚变速器有限公司、北京摩比斯变速器有限公司、采埃孚传动技术(苏州)有限公司、天津艾达自动变速器有限公司等,自主品牌自动变速器生产企业只有吉利汽车一家实现了产业化,自2005年初开始装车投放市场,一年中累计装车6000余辆。

为中国乘用车配套的国外自动变速器生产企业主要有:丰田汽车公司,日本爱信精机公司、捷特科(JATCO)、采埃孚(ZF)、日本Mazda公司、日本大发工业株式会社、德国福伊特(VOITH)公司、戴姆勒克莱斯勒股份公司、法国雷诺公司等。表8列出主要乘用车用自动变速器生产企业与中国乘用车生产企业的配套情况。

表8 主要乘用车自动变速器生产企业配套情况

3.中国乘用车变速器生产企业总体规模

表9列出了2004~2006年中国主要乘用车变速器生产企业总体规模情况,图5中列出了主要乘用车变速器生产企业的产值变化情况,从图表中数据可以看出,近三年来中国乘用车变速器生产企业的工业总产值和

工业销售产值都在高速稳定增长,2006年主要乘用车变速器生产企业的工业总产值和工业销售产值分别为225.96亿元人民币和227.39亿元人民币,比2005年分别增长34.76%和35.36%。

表9 2004~2006年我国主要乘用车变速器生产企业总体规模情况

单位:万元

图5 2004~2006年中国主要乘用车变速器生产企业总体规模

4.中国乘用车变速器装配现状及发展趋势

4.1 中国乘用车变速器装配现状

(1)手动变速器

手动变速器具有结构简单、效率高、功率大、制造成本低等显著优点,所以在中国乘用车市场一直占据着汽车变速器的主导地位。手动变速器与自动变速器、手/自一体变速器、双离合器自动变速器相比,具有换档时动力中断、在拥挤路段操纵频繁等缺点,因此,手动变速器在乘用车市场中的比例将会逐渐减小。

(2)自动变速器

目前中国在高档乘用车上装配自动变速器的比例为80%,中档和家庭乘用车的装配比例分别为38%和10%;国外高档乘用车装配自动变速器已达到90%、中档和家庭乘用车分别接近60%和40%,即随着乘用车档次的提高,装配自动变速器的比例越大,见图6。

图6 国内、国外乘用车装配自动变速器情况对比

2005年、2006年、2007年1~9月份中国乘用车装配自动变速器的比例分别为25.98%,31.14%和32.21%,逐年增长,见图7。照此趋势,我国乘用车装配自动变速器的比例仍将继续增加。中国乘用车分车型装配

自动变速器比例与国外相比,高档乘用车装配自动变速器比例相差10%,中档乘用车相差22%,家庭乘用车相差30%,按照国外经验,家庭乘用车装配自动变速器的空间还比较大。

图7 近三年来中国乘用车装配变速器比例变化情况

(3)手/自一体变速器

目前,技术先进的手/自一体式变速器逐渐装备到国产乘用车中。其中最具代表性的为:标致307的tiptronic、奥迪的multitronic、福特蒙迪欧的durashift5等。目前手/自一体变速器在中国还没有量产,主要来自进口。

(4)双离合器自动变速器

目前,欧洲最大的汽车商——大众汽车公司正在推动双离合器变速器的发展。2006年,双离合器变速器已经给大众捷达、大众途安、大众高尔夫、大众宝来,奥迪A3、奥迪TT等众多车型配套,但在中国,还没有车型装配双离合器自动变速器。

4.2 中国乘用车变速器发展趋势

4.2.1 全球乘用车变速器发展状态

从全球乘用车市场看,采用液力自动变速器的乘用车占据相当高的比例,几乎所有乘用车型均提供自动变速器和手动变速器的选装配置,而在大部分高档豪华车型上只提供自动变速器。在一些汽车发达国家自动变速器乘用车已占主流地位。在世界不同国家和地区,自动变速器乘用车的市场占有率有很大差别。这和各国自然地理条件、道路状况、交通法规、人均收入水平、用户购买心理等有很大关系。

近年来,自动变速器(AT)在北美市场,AT和CVT(无级变速器)在日本市场,手动变速器在欧洲市场分别占据主导地位。几年前开始出现双离合器变速器(DCT),这将在一定程度上改变现有的市场格局。而未来几年,全球的乘用车变速器市场的竞争将在AT、CVT和DCT之间激烈展开。

在北美地区,自动档乘用车的市场占有率最高。美国消费者惯于对自动变速器的偏爱,而且美国乘用车一向以车身大、发动机排量大、油耗高闻名于世,汽车生产商几乎不生产A00、A0级微型车。美国三大

汽车公司始终坚持对自动变速器的研究和提高,先进的六速变速器将充分利用现有的四速自动变速器的设施和基础,而其燃油经济性也将更好(提高大约5%左右)。然而,随着能源紧缺、油价高企不下,美国消费者在注重乘驾舒适性的同时,开始关心各种可以降低燃油消耗的方法:双离合器技术便是其中之一。因此在北美市场上,手动变速器会继续减少,相当部分4速自动变速器将被6速或者更多档位的自动变速器逐步取代。根据德国采埃孚(ZF)公司预测,到2012年北美市场出售的汽车中将只有6%是手动档。

日本市场一直是一个比较特殊的市场,狭小的国土面积,拥挤的城市交通以及对CVT技术的深入探究使得他们将维持现有的状况:AT、手动和CVT在市场共存。日本大约是2人一辆汽车,为进一步开拓国内市场,厂家针对女性群体开发生产了近百种装液力自动变速器的小排量车。据统计,在日本本土生产的且只在日本国内销售的近400种车型中,仅有60多种手动机械变速器车型、近200种AT车型、40种CVT车型。

在欧洲市场,原本是手动变速器的市场,不断被自动变速器占领。欧洲汽车制造商和经销商协会日前统计的数据显示,在英国,现在装配自动变速器的汽车占汽车总量的15%,而5年前的比例是13.5%。依靠已有的手动变速器生产设施和条件,双离合器变速器在欧洲已经被大批量生产,其自动换档的特性以及相对于传统的4速自动变速器有10%的节约燃料经济性,使其逐渐占据了一部分原有的手动变速器和自动变速器市场。双离合器变速器在欧洲市场将会快速发展。据预测,2013年欧洲变速器市场上,配备手动变速器(MT)的汽车将占52%,配备机械式自动变速器(AMT)的将占10%,配备无级变速器(CVT)的将占2%,配备双离合器变速器(DCT)的将占16%,配备自动变速器(AT)的将占20%。

目前世界上自动变速器制造厂家主要有十家,整车制造厂一般都根据需求从这十家自动变速器制造厂中选配相关产品用于本厂制造的车辆。

·采埃孚(ZF)

采埃孚是欧洲最大的自动变速器生产厂家,宝马、奥迪、大众、捷豹、保时捷、雷诺、标致、雪铁龙等许多高档乘用车均装配该公司生产的自动变速器。

·爱信(AISIN-WARNER)

爱信是目前日本第一大变速器制造公司,丰田汽车公司生产的乘用车全部采用该公司生产的自动变速器。

·捷特科(JATCO)

捷特科作为全球第三大自动变速器设计制造商,与中国多家汽车生产厂均有合作。日产、福特、华晨中华、大众POLO、上汽通用等品牌都采用过该公司生产的自动变速器。

·通用(GM)、克莱斯勒(CHRYSLER)、福特(FORD)

美国三大汽车公司及变速器生产厂,其生产的变速器全部为自己使用。

·三菱(MITSUBISHI)