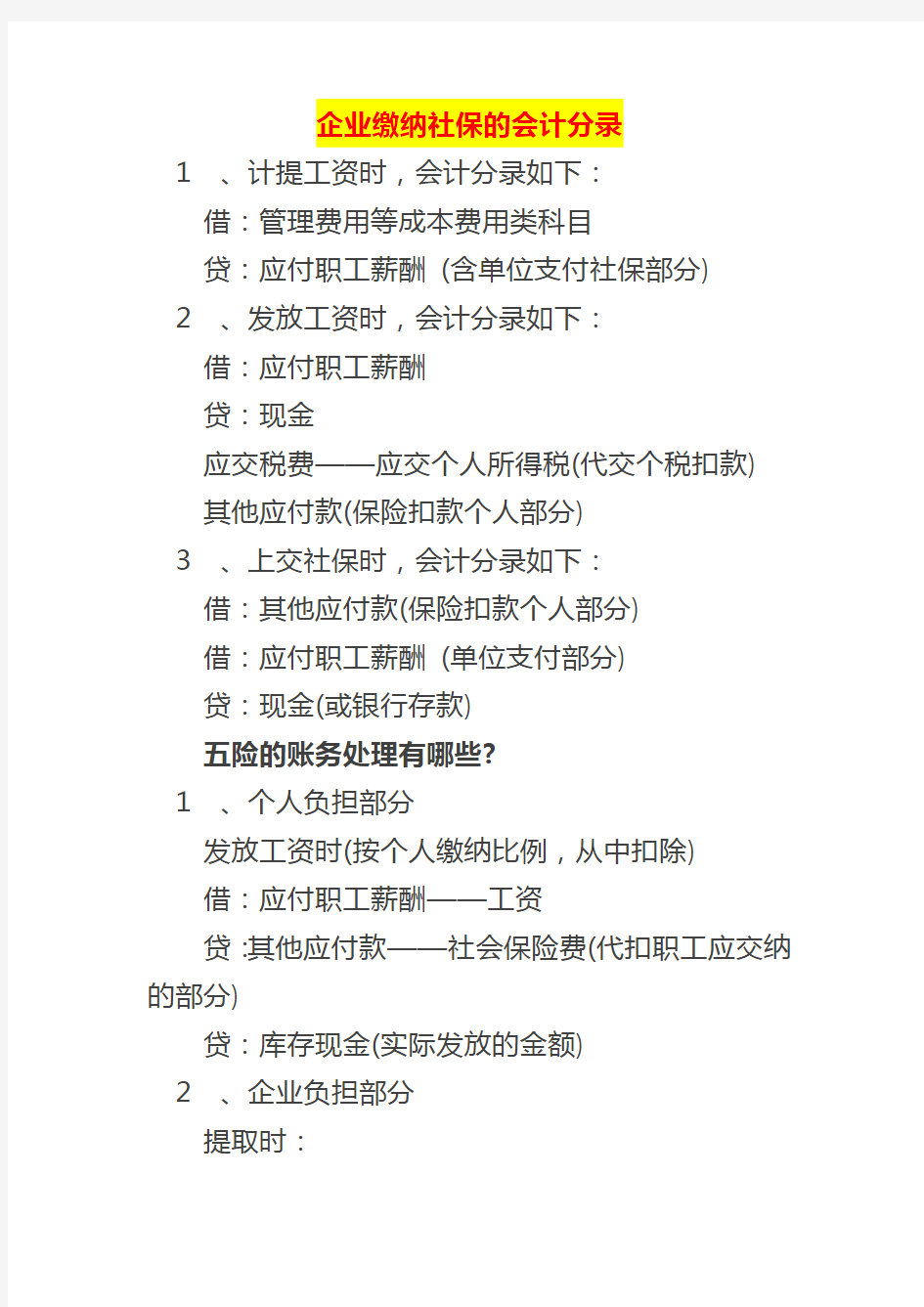

企业缴纳社保的会计分录

1、计提工资时,会计分录如下:

借:管理费用等成本费用类科目

贷:应付职工薪酬(含单位支付社保部分)

2、发放工资时,会计分录如下:

借:应付职工薪酬

贷:现金

应交税费——应交个人所得税(代交个税扣款)

其他应付款(保险扣款个人部分)

3、上交社保时,会计分录如下:

借:其他应付款(保险扣款个人部分)

借:应付职工薪酬(单位支付部分)

贷:现金(或银行存款)

五险的账务处理有哪些?

1、个人负担部分

发放工资时(按个人缴纳比例,从中扣除)

借:应付职工薪酬——工资

贷:其他应付款——社会保险费(代扣职工应交纳的部分)

贷:库存现金(实际发放的金额)

2、企业负担部分

提取时:

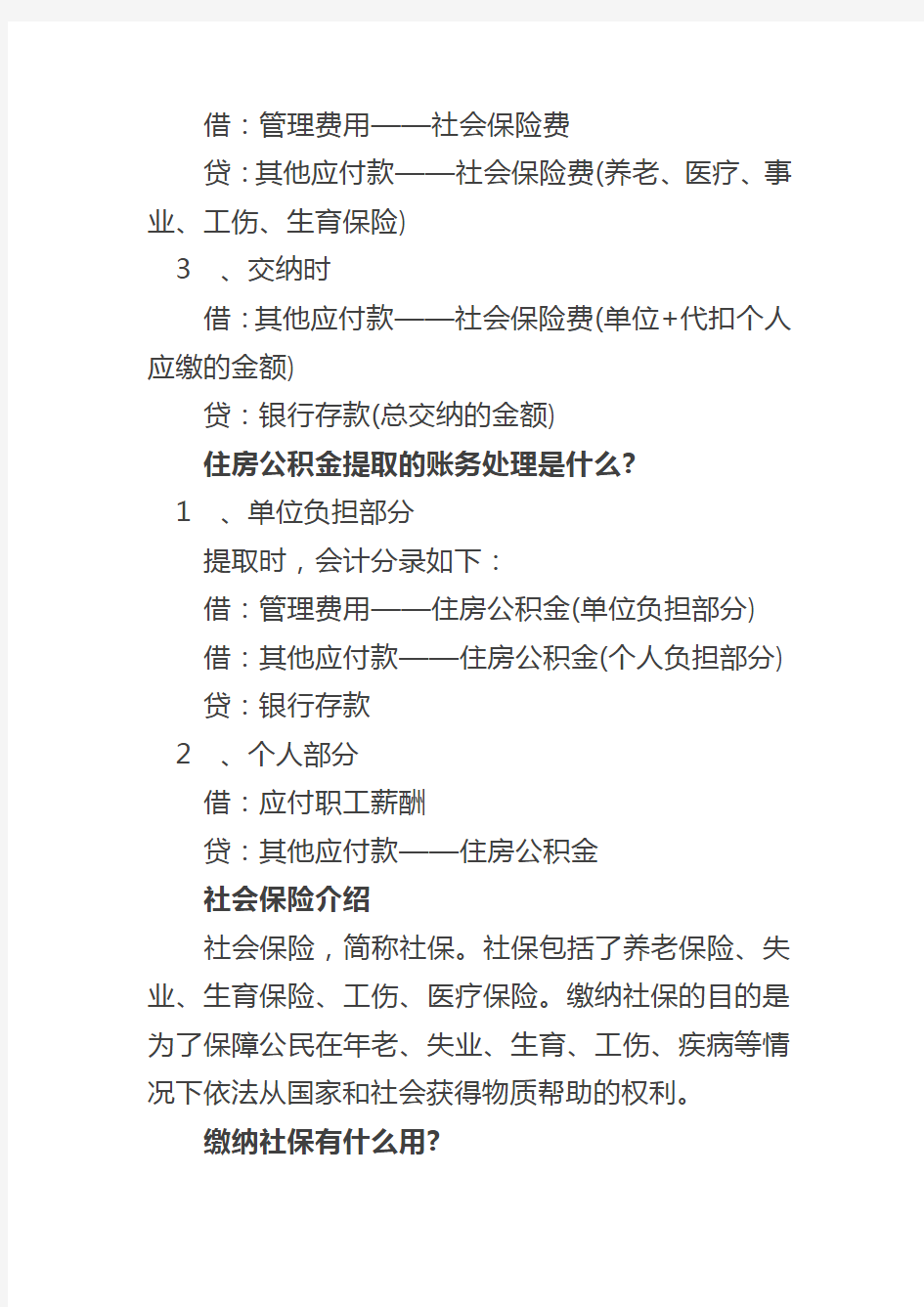

借:管理费用——社会保险费

贷:其他应付款——社会保险费(养老、医疗、事业、工伤、生育保险)

3、交纳时

借:其他应付款——社会保险费(单位+代扣个人应缴的金额)

贷:银行存款(总交纳的金额)

住房公积金提取的账务处理是什么?

1、单位负担部分

提取时,会计分录如下:

借:管理费用——住房公积金(单位负担部分)

借:其他应付款——住房公积金(个人负担部分) 贷:银行存款

2、个人部分

借:应付职工薪酬

贷:其他应付款——住房公积金

社会保险介绍

社会保险,简称社保。社保包括了养老保险、失业、生育保险、工伤、医疗保险。缴纳社保的目的是为了保障公民在年老、失业、生育、工伤、疾病等情况下依法从国家和社会获得物质帮助的权利。

缴纳社保有什么用?