资产负债表

会小企01表编制单位: 年月日单位: 元

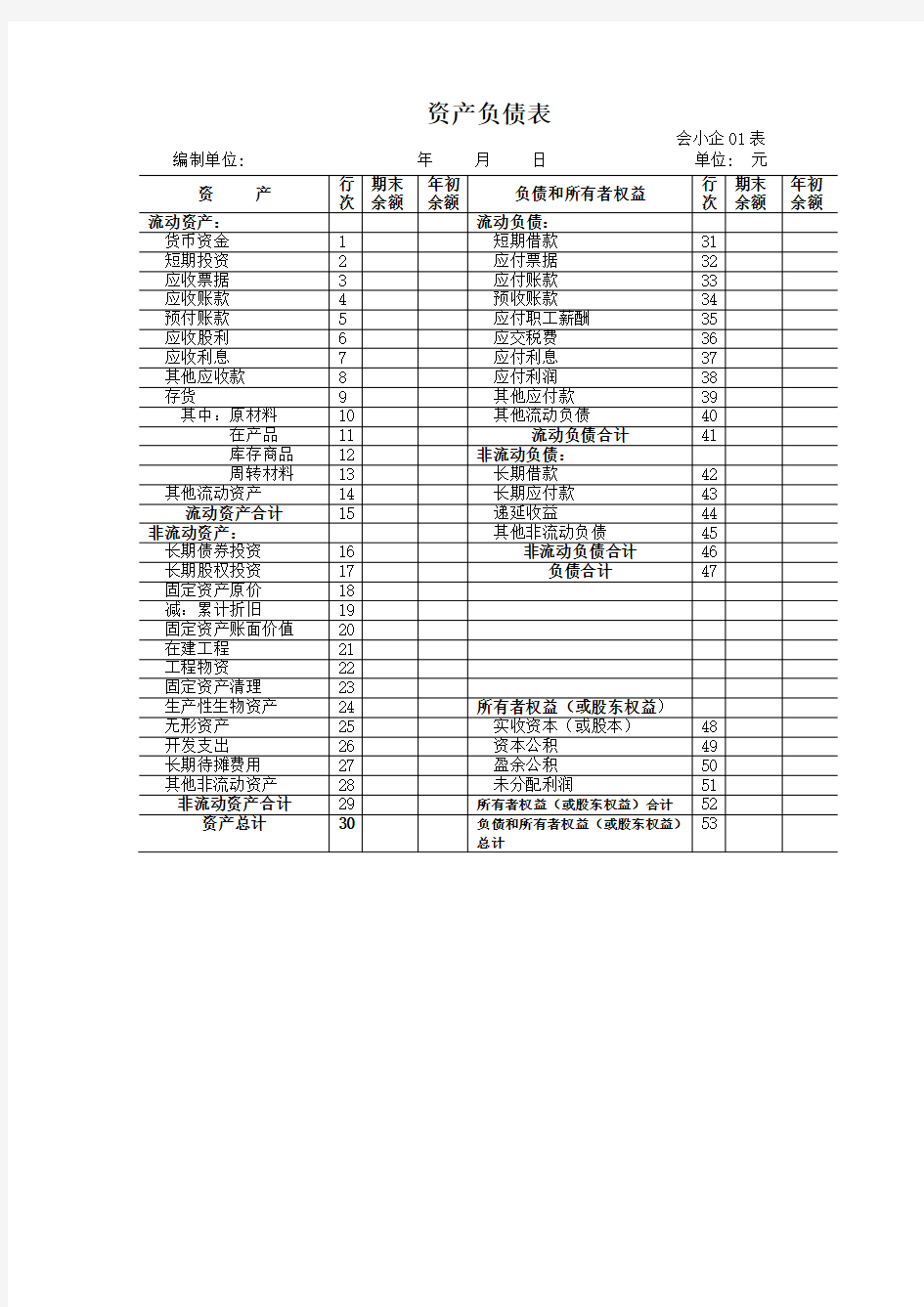

小企业资产负债表的内容 资产负债表,是指反映小企业在某一特定日期的财务状况的会计报表。它反映小企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权。 1.资产 资产,是指小企业过去的交易或者事项形成的、由小企业拥有或者控制的、预期会给小企业带来经济利益的资源。资产应当按照流动资产和非流动资产两大类别在资产负债表中列示,在流动资产和非流动资产类别下进一步按性质分项列示。 小企业的流动资产,是指预计在1年或超过1年的一个正常营业周期中变现、出售或耗用的资产。小企业的流动资产包括:库存现金、银行存款、短期投资、应收及预付款项、存货等。 资产负债表中列示的流动资产项目通常包括:货币资金、短期投资、应收票据、应收账款、预付账款、应收利息、应收股利、其他应收款、存货和其他流动资产等。 小企业的非流动资产是指流动资产以外的资产。资产负债表中列

示的非流动资产项目通常包括:长期债券投资、长期股权投资、固定资产、生产性生物资产、固定资产清理、无形资产、长期待摊费用以及其他非流动资产等。 资产负债表中的资产类至少应当单独列示反映下列信息的项目:货币资金、应收及预付款项、存货、固定资产。资产类应当包括流动资产和非流动资产的合计项目。 2.负债 负债,是指小企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。负债应当按照流动负债和非流动负债在资产负债表中进行列示,在流动负债和非流动负债类别下再进一步按性质分项列示。 小企业的流动负债是指预计在1年或者超过1年的一个正常营业周期内清偿的债务。资产负债表中列示的流动负债项目通常包括:短期借款、应付账款、预收账款、应付职工薪酬、应交税费、应付利息、应付利润、其他应付款、其他流动负债等。 非流动负债是指流动负债以外的负债。非流动负债项目通常包括:长期借款、递延收益和其他非流动负债等。

附件20: 小企业会计准则资产负债表 纳税人识别号:纳税人名称:填报日期:所属时期: 金额单位:元(列至角分)

纳税人声明:我声明,该报表是按照国家税法和税务机关有关规定填报的,我保证它是真实的、准确的、可靠的、完整的,并愿意承担相应的法律责任。 纳税人公章:法定代表人(财务负责人):办税 人:电话:税务机关(受理专用章):

注:本表一式二份,经税务机关受理后,退纳税人一份,税务机关留存一份。 填表说明 一、适用范围及报送期限: 本表适用于执行小企业会计准则的纳税人填报; 企业所得税按月预缴的纳税人按月度、年度报送,其他纳税人按季度、年度报送,季(月)度报送期为季(月)度终了后15日内,年度报送期为年度终了后5个月内。 二、表内逻辑关系: ①“流动资产”、“流动负债”、“非流动资产”、“非流动负债”、“所有者权益(或股东权益)”:为列示项目,不需体现数据; ②16=2+3+4+5+6+7+8+9+10+15; ③10≥11+12+13+14; ④22=20-21; ⑤31=18+19+22+23+24+25+26+27+28+29+30; ⑥32=16+31; ⑦44=34+35+36+37+38+39+40+41+42+43; ⑧50=46+47+48+49; ⑨51=44+50;

⑩57=53+54+55+56; ⑾58=51+57; ⑿32=58; ⒀“流动资产合计”、“非流动资产合计”、“资产总计”、“流动负债合计”、“非流动负债合计”、“负债合计”、“所有者权益合计”、“负债及所有者权益总计”:为合计数据。 三、填报注意事项: “所属时期”:为该会计年度第一日至所属期月(季)、年度最后一日。 未发生金额的行(列)次可以为“空”或在“元”对应的格内填“0”,但若逻辑公式(关系)中的某一项不为“0”的,逻辑计算(关系)的其中数、合计数或差值数必须填报。

如何编制小企业资产负债表 1.资产负债表“年初余额”栏的填列方法 “年初余额”栏内各项数字,应根据上年末资产负债表“期末余额”栏内所列数字填列。 2.资产负债表“期末余额”栏的填列方法 “期末余额”栏内各项数字,应根据各科目余额分析填列,具体规定如下: (1)“货币资金”项目,反映小企业库存现金、银行存款的合计数。本项目应根据“库存现金”和“银行存款”科目的期末余额合计填列。 (2)“短期投资”项目,反映小企业购入的各种能随时变现、并准备随时变现的、持有时间不超过1年(含1年)的股票、债券和基金的余额。本项目应根据“短期投资”科目的期末余额填列。 (3)“应收票据”项目,反映小企业收到的未到期收款也未向银行贴现的应收票据,包括商业承兑汇票和银行承兑汇票。本项目应根据“应收票据”科目的期末余额填列。 (4)“应收账款”项目,反映小企业因销售商品、提供劳务应向购买单位或个人收取的销货款。本项目应根据“应收账款”的期末余额填列。 (5)“预付账款”项目,反映小企业按照合同规定预付的款项,包括根据合同规定预付的购货款、租金。本项目应根据“预付账款”科目的期末余额填列。 (6)“应收股利”项目,反映小企业因股权投资而应收取的现金股利。本项目应根据“应收股利”科目的期末余额填列。

(7)“应收利息”项目,反映小企业因债权投资而应收取的利息。企业购入到期一次还本付息债券应收的利息,不包括在本项目内。本项目应根据“应收利息”科目的期末余额填列。 (8)“其他应收款”项目,反映小企业对其他单位和个人应收和暂付的除销货款外的各种款项。本项目应根据“其他应收款”科目的期末余额填列。 (9)“存货”项目,反映小企业期末在库、在途和在加工中的各项存货的成本,包括各种原材料、在产品、半成品、产成品、商品、包装物、低值易耗品、消耗性生物资产等。本项目应根据“在途物资”、“原材料”、“生产成本”、“库存商品”、“包装物”、“低值易耗品”、“消耗性生物资产”等科目的期末余额合计填列。 (10)“其他流动资产”项目,反映小企业除以上流动资产项目外的其他流动资产。本项目应根据有关科目的期末余额填列。 (11)“长期债券投资”项目,反映小企业不准备在1年内(含1年)变现的各种债权性质的投资的成本。本项目应根据“长期债权投资”科目的期末余额填列。 (12)“长期股权投资”项目,反映小企业不准备在1年内(含1年)变现的各种股权性质的投资的成本。本项目应根据“长期股权投资”科目的期末余额填列。 (13)“固定资产原价”和“累计折旧”项目,反映小企业的各种固定资产原价及累计折旧。这两个项目应根据“固定资产”科目和“累计折旧”科目的期末余额填列。 (14)“固定资产账面价值”项目,反映小企业固定资产原价扣除累计折旧后的余额。本项目应根据“固定资产”科目的期末余额减去“累计折旧”科目的期末余额后的金额填列。 (15)“固定资产清理”项目,反映小企业因出售、毁损和报废等原因转入清理但尚未清理完毕的固定资产的净额,以及固定资产清理过程中所发生的清理费