江铃汽车2010年综合分析

一、采用杜邦财务分析体系进行综合分析

权益净利率反映公司所有者权益的投资报酬率,具有很强的综合性。由公式可以看出:

决定权益净利率高低的因素有三个方面权益乘数、销售净利率和总资产周转率。权益乘

数、销售净利率和总资产周转率三个比分别反映了企业的负债比率、盈利能力比率和资产管

理比率。这样分解之后可以把权益净利率这样一项综合性指标发生升降的原因具体化,定量

地说明企业经营管理中存在的问题,比一项指标能提供更明确的,更有价值的信息。权益乘

数主要受资产负债率影响。负债比率越大,权益乘数越高,说明企业有较高的负债程度,给企业带来较多地杠杆利益,同时也给企业带来了较多地风险。资产净利率是一个综合性的指

标,同时受到销售净利率和资产周转率的影响。销售净利率高低的分析,需要从销售额和销

售成本两个方面进行。这方面的分析是有关盈利能力的分析。这个指标可以分解为销售成本

率、销售其它利润率和销售税金率。销售成本率还可进一步分解为毛利率和销售期间费用率。深入的指标分解可以将销售利润率变动的原因定量地揭示出来,如售价太低,成本过高,还

是费用过大。当然经理人员还可以根据企业的一系列内部报表和资料进行更详尽的分析。总

资产周转率是反映运用资产以产生销售收入能力的指标。对总资产周转率的分析,则需对影

响资产周转的各因素进行分析。除了对资产的各构成部分从占用量上是否合理进行分析外,还可以通过对流动资产周转率、存货周转率、应收账款周转率等有关资产组成部分使用效率的分析,判明影响资产周转的问题出在哪里。

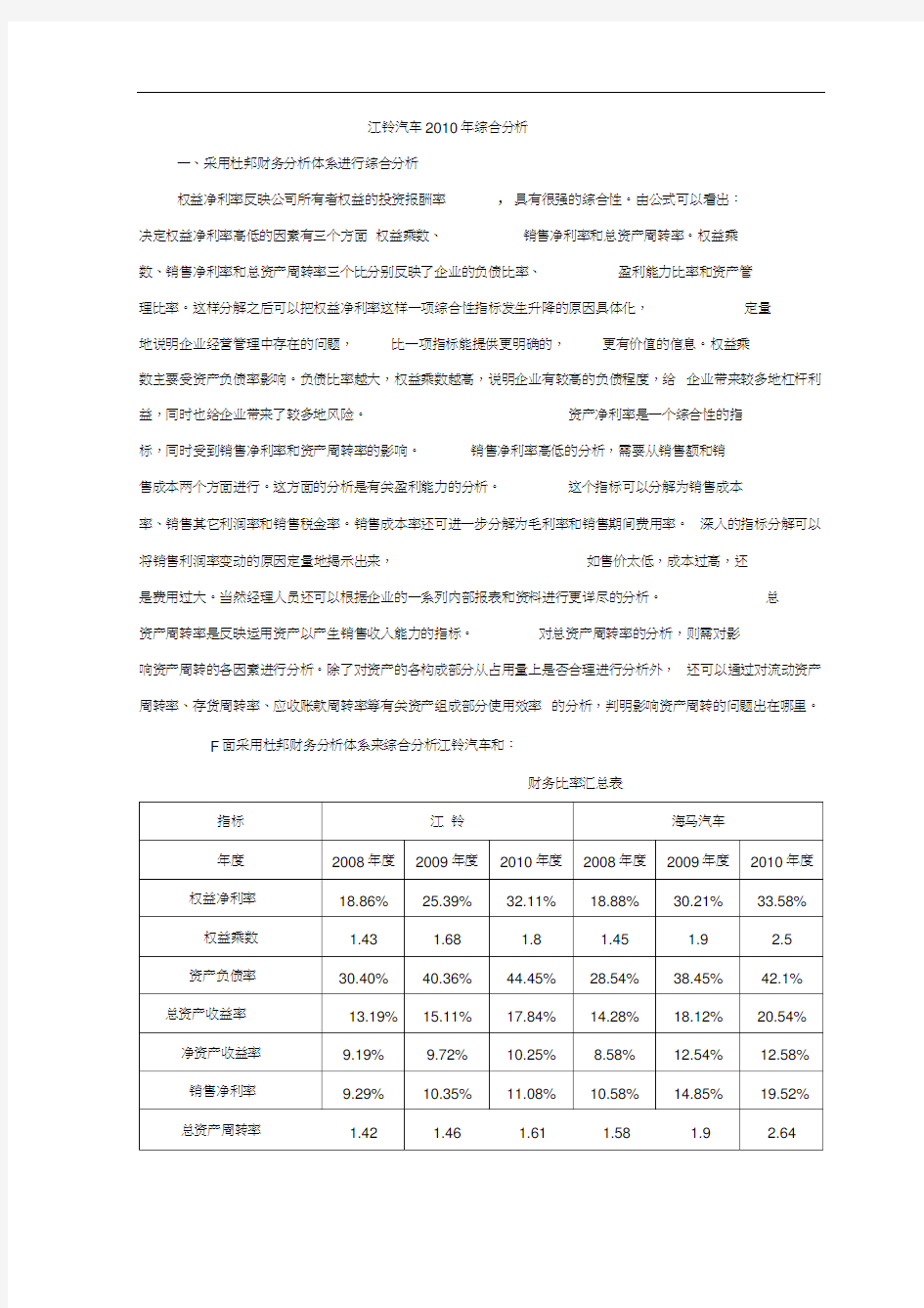

F面采用杜邦财务分析体系来综合分析江铃汽车和:

财务比率汇总表

权益净利率=资产净利率 X 权益乘数

2008 年权益净利率=13.19%X1.43=18.86% 2009 年权益净利率=15.11%X1.68=25.39% 2010 年权益净利率=

17.84%X1.8=32.11%

权益乘数=资产总额/所有者权益总额=1+( 1-资产负债率)

2008 年权益乘数=1+( 1-30.40% ) =1.43 2009 年权益乘数=1+( 1-40.36% ) =1.68 2010 年权益乘数=1+( 1-44.45% ) =1.8

资产负债率=负债总额/资产总额X100%

2008年资产负债率= (1812688363 + 5963778178) X100%=30.40% 2009年资产负债率= (3,347,493,186 + 8,294,346,208 )

X100%=40.36%

2010年资产负债率=

(4,995,120,155 + 11,237,715,143 ) X100%=44.45%

总资产收益率=销售净利率X 总资产周转率

净资产收益率=总资产收益率X 平均权益乘数

2008 年净资产收益率 =13.19%X [(1.44+1.43)/2]=9.19% 2009 年净资产收益率 =15.11%X [(1.43+1.68)/2]=9.72% 2010 年净资产收益率 =17.84%X [(1.68+1.8)/2]

=10.25%

销售净利率=净利润/销售收入X100%

2008 年销售净利率 797,377,658 + 8,587,033,608=9.29% 2009 年销售净利率 =1,080,152,177 + 10,433,205,023=10.35% 2010 年销售净利率 =1,747,015,738 + 15,767,896,708=11.08%

2008年总资产收益率 2009年总资产收益率 2010年总资产收益率 =9.29%X 1.42=13.19% =10.35%X 1.46=15.11%

=11.08%X 1.61=17.84%

总资产周转率=营业收入/总资产平均余额

2008 年总资产周转率=8,587,033,608 十[(5,963,778,178+ 6,124,355,011) - 2] =1.42

2009 年总资产周转率=10,433,205,023 -( 8,294,346,208+ 5,963,778,178 )- 2] =1.46

2010 年总资产周转率=15,767,896,708 - : (11,237,715,143+ 8,294,346,208 ) - 2] =1.61

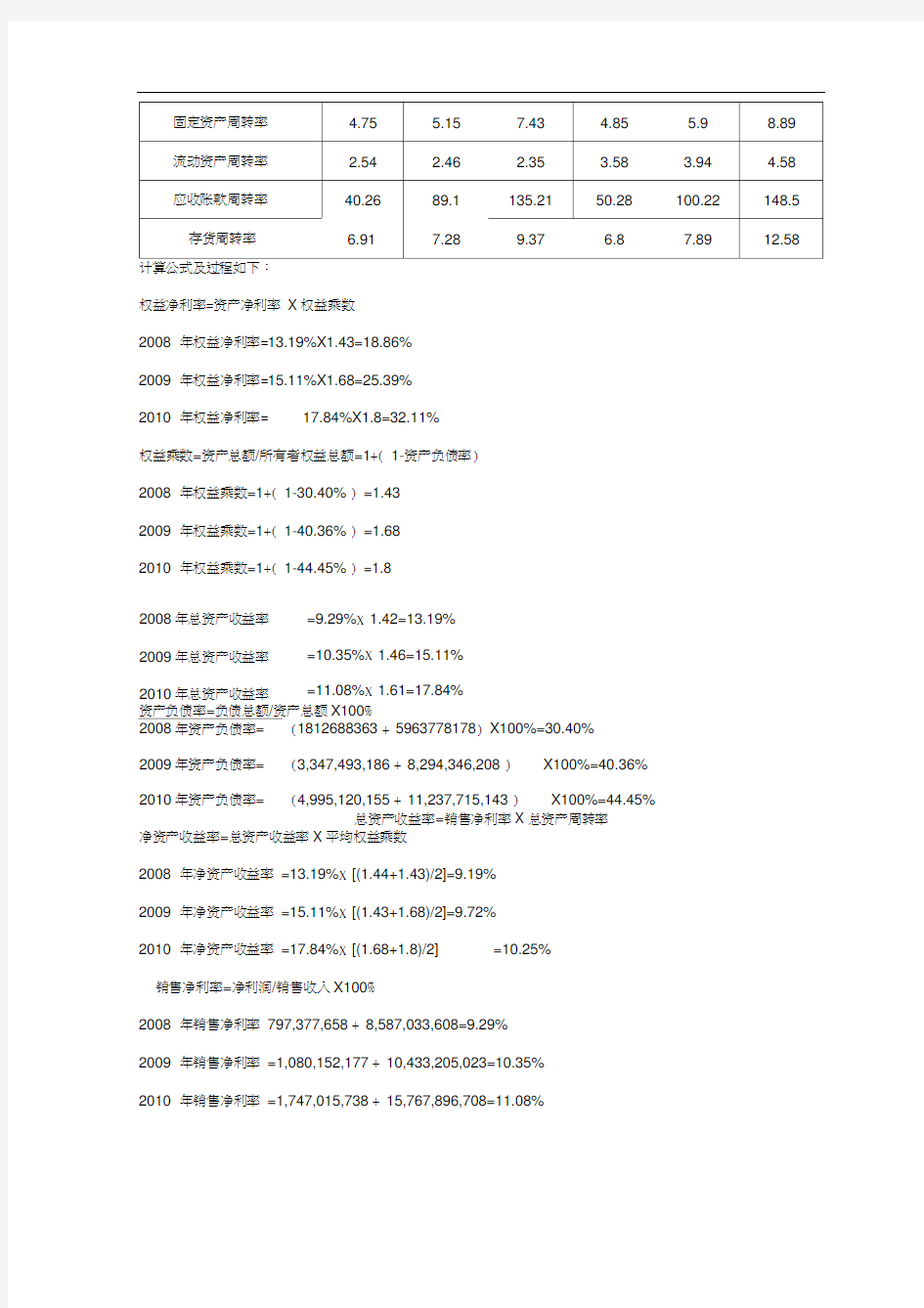

固定资产周转率=营业收入/固定资产平均余额

2008 年固定资产周转=8,587,033,608 (2,068,568,086+1,547,259,191) - 2] =4.75 2009 年固定资产周转率=10,433,205,023 - : (1,986,615,520+ 2,068,568,086 ) - 2] =5.15

2010 年固定资产周转率=15, 767,896,708 -[( 2,258,975,834+ 1,986,615,520 )- 2]

=7.43

流动资产周转率=营业收入/流动资产平均余额

2008 年流动资产周转率=8,587,033,608 - : (3,152,642,512+ 3,614,832,868) - 2] =2.54 2009 年流动资产周转率=10,433,205,023 - : ( 5,335,513,438+ 3,152,642,512 ) - 2] =2.46 2010 年流动资产周转率=15,767,896,708 - ( 8,075,029,406+ 5,335,513,438 ) - 2] =2.35

应收账款周转率=营业收入/应收账款平均余额

2008 年应收账款周转率=8,587,033,608 (167,236,223+ 259,323,054) =40.26 2009 年应收账款周转率=10,433,205,023 (66,959,113 +167,236,223) =89.1 2010 年应收账款周转率=15,767,896,708 (166,276,206 +66,959,113) =135.21 成本基础的存货周转率=营业成本/(期初存货+期末存货)*2

2008 年存货周转率=6,645,061,869 (1,057,872,696 + 866,076,352) * 2] =6.91

2009年存货周转率=7,706,608,170 *[(1,059,798,200+ 1,057,872,696) *2] =7.28

2010年存货周转率=11,696,387,779 * [(1,436,493,510 +1,059,798,200) *2] =9.37

三、综合分析

1 、权益净利率的分析。权益净利率指标是衡量企业利用资产获取利润能力的指标。权益净利率充分考虑了筹资方式对企业获利能力的影响,因此它所反映的获利能力是企业经营能力、财务决策和筹资方式等多种因素综合作用的结果。通过上表可以看出徐工科技的权益净利率在逐年上升,但是和海马相比较还存在着比较大的差异。企业的投资者在很大程度上依据这个指标来判断是否投资或是否转让股份,考察经营者业绩和决定股利分配政策。所以这个指标对公司的管理者也至关重要。

2、权益乘数的分析。一般说来,权益乘数越大,企业负债程度越高,偿还债务能力越差,财务风险程度越高。这个指标同时也反映了财务杠杆对利润水平的影响。财务杠杆具有正反两方面的作用。在收益较好的年度,它可以使股东获得的潜在报酬增加,但股东要承担因负债增加而引起的风险;在收益不好的年度,则可能使股东潜在的报酬下降。

3、资产负债率的分析。从投资者角度而言,只要资产报酬率高于借贷资本利息率,负

债比率越高越好。企业的经营者则应审时度势,全面考虑,在制定借入资本决策时,必须充分估计预期的利润和增加的风险,在二者之间权衡,从而做出正确决策。由上表可知,在2008 年2009 年和2010 年江铃汽车的资产负债率始终高于同行业海马,从而使权益乘数居高不下。这个指标显示出江铃汽车受国家政策的影响很大。海马汽车的权益乘数逐年上升,说明他们也受到国家政策的影响,但不大。

4、资产净利率的分析。资产净利率是影响权益净利率的最重要的指标,具有很强的综合性,而资产净利率又取决于销售净利率和总资产周转率的高低。总资产周转率是反映总资产的周转速度。销售净利率反映销售收入的收益水平。由上表可看出,江铃汽车资产净利率从2008 年至2010 年逐年上升。但是和海马汽车相比较仍然存在较大差异,管理者应该加强销售和资产周转的管理。

5、其他指标分析。其他指标前面几次作业中已经做过详细分析,这里不在重复。

四、总结通过四次作业对徐工科技的分析,可以看出各项财务指标之间彼此依存,相互制约。而在这所有指标中最综合、最具有代表性的财务指标是权益乘数即净资产收益率,它是杜邦财务分析体系的核心,是一个综合性最强的指标,其他各项指标都是围绕这一核心,来共同反映企业的财务状况。