锂离子电池隔膜市场分析

一)行业概述

1. 锂离子电池隔膜介绍

经过近二十年发展,锂离子电池已在体积比能量、质量比能量、质量比功率、循环寿命和充放电效率等方面优于传统二次电池,成为各国政府优先支持和重点发展的新能源产业。

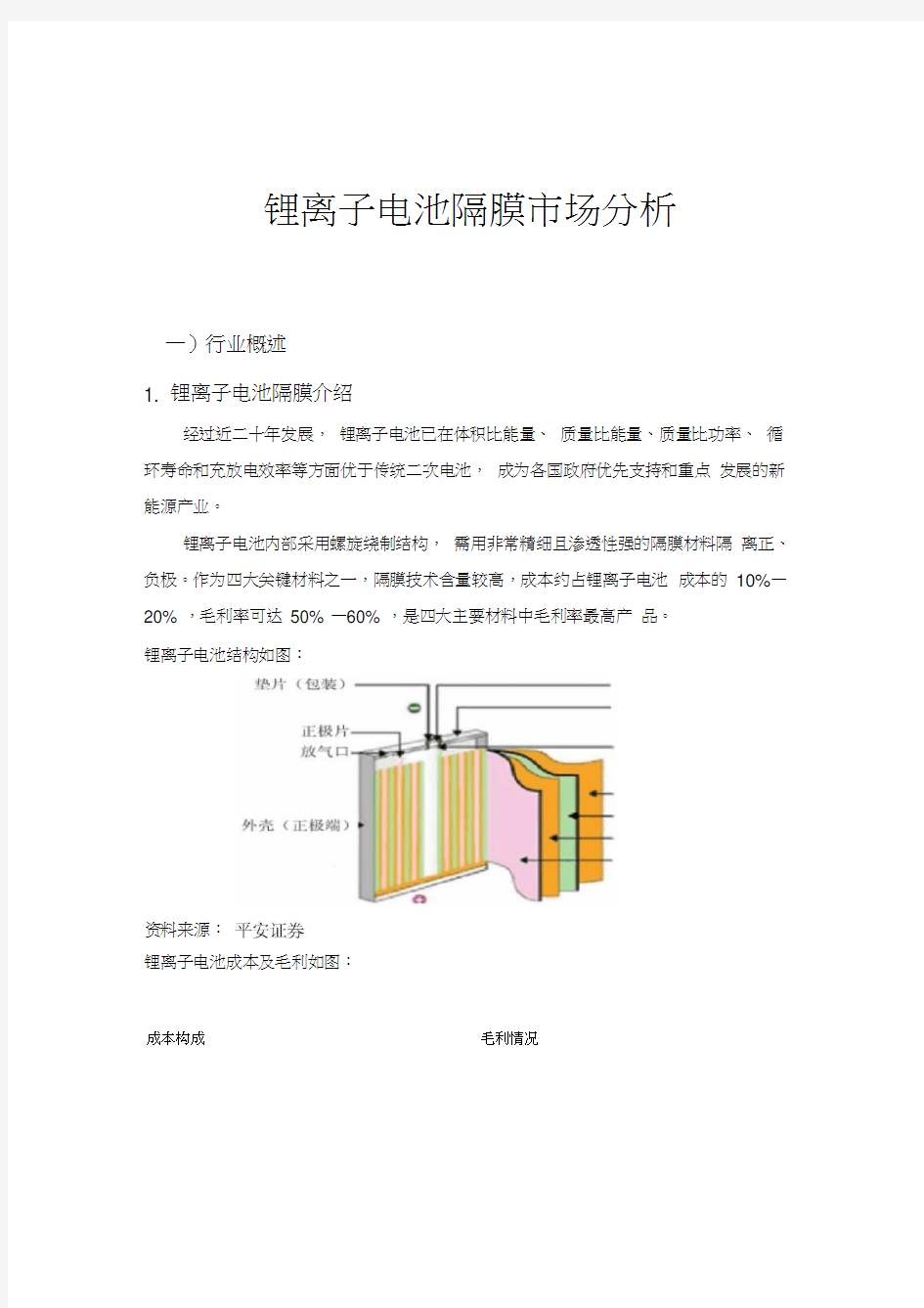

锂离子电池内部采用螺旋绕制结构,需用非常精细且渗透性强的隔膜材料隔离正、负极。作为四大关键材料之一,隔膜技术含量较高,成本约占锂离子电池成本的10%—20% ,毛利率可达50% —60% ,是四大主要材料中毛利率最高产品。

锂离子电池结构如图:

资料来源:

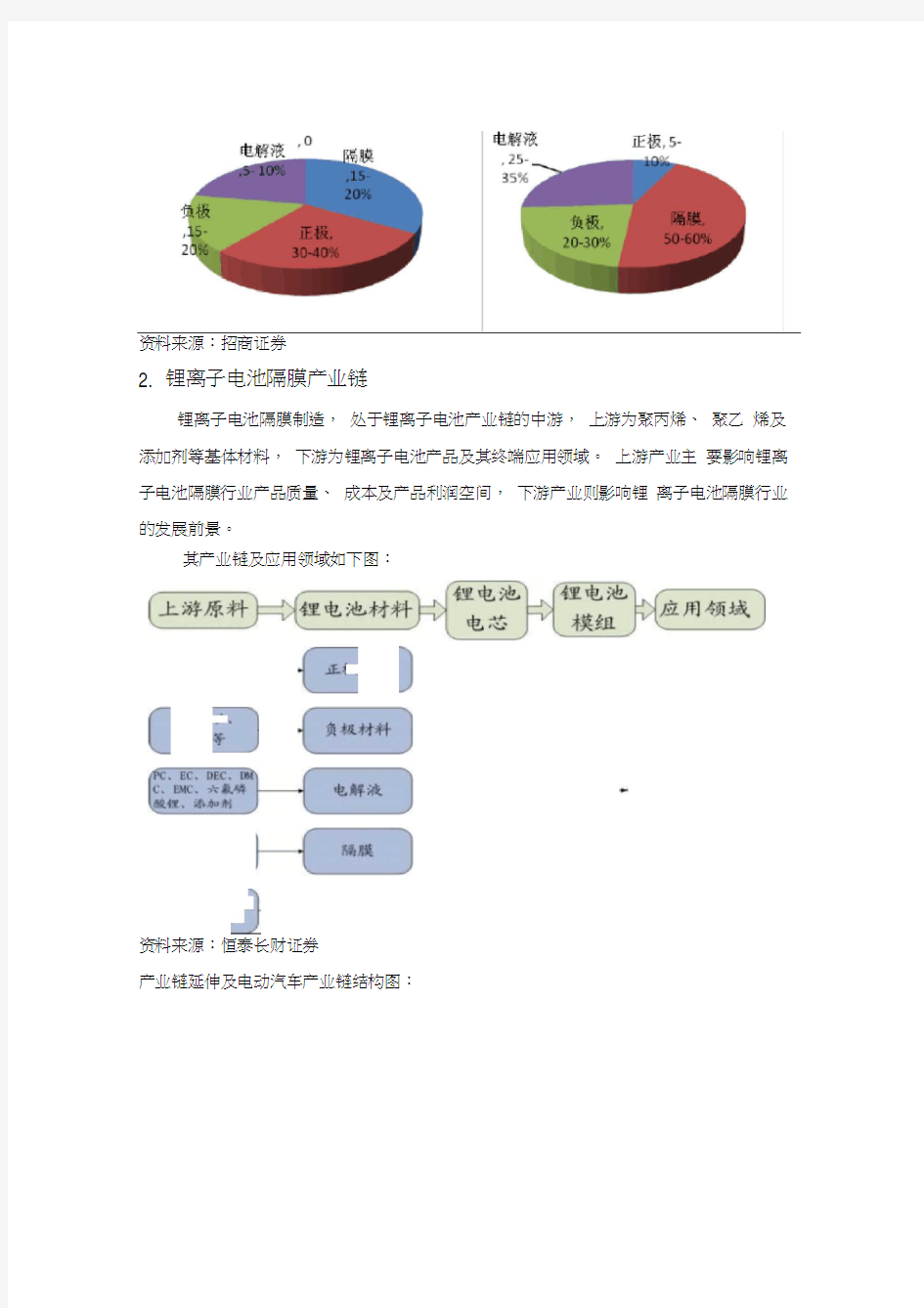

锂离子电池成本及毛利如图:

成本构成毛利情况

资料来源:招商证券

2.

锂离子电池隔膜产业链

锂离子电池隔膜制造,

处于锂离子电池产业链的中游,

上游为聚丙烯、聚乙烯及添加剂等基体材料,下游为锂离子电池产品及其终端应用领域。上游产业主要影响锂离子电池隔膜行业产品质量、成本及产品利润空间,下游产业则影响锂离子电池隔膜行业的发展前景。

资料来源:恒泰长财证券

产业链延伸及电动汽车产业链结构图:

其产业链及应用领域如下图:

资料来源:瑞银证券

3. 锂离子电池隔膜主要生产工艺

因隔膜性能的优劣决定了锂离子电池的容量、 循环性能、 充放电电流密度等 关键特性,隔膜生产对工艺技术要求很高, 目前主流生产工艺有: 干法单向拉伸, 干法双向拉伸和湿法工艺技术。代表公司如下: 参数

干法单向 干法双向

湿法

工艺原理 晶片分离

晶型转换

相分离

适用基材 单层 PE 膜、单层 PP 膜、 三层 PP/PE/PP 膜

较厚的单层 PP 膜 单层 PE 膜

代表公司

美国 Celgard 公司、 日本宇 部、星源材质、沧州明珠

中科科技、河南义腾

日本旭化成、日本东燃 化学、佛山金辉高科、 重庆纽米科技

资料来源: 招商证券

(二)行业监管 1. 主管部门

锂离子电池隔膜行业属于新兴产业, 涉及新能源、 新材料和信息技术等国家 重点发展领域, 行业的宏观管理职能由国家发改委与工业和信息化部承担, 主要 负责产业政策、发展规划和标准制定等。

2. 产业政策

我国有关部门在产业政策和项目资助等方面对关键材料锂离子电池隔膜的

技术攻关给予高度重视,从“八五规划”开始即列入政府重点支持攻关的项目,近3 年来颁布的主要相关产业政策如下:

三)行业现状

1. 发展状况

(1)国际发展

锂离子电池由日本索尼公司在20 世纪90 年代率先实现商业化,目前已成为

各国政府优先支持和重点发展的新能源产业, 锂离子电池隔膜作为最关键的上游 组件,与锂离子电池行业形成了同步创新和相互促进的发展道路。

商用至今最大的需求市场一直为数码类锂离子电池, 随着全球新能源产业的 快速发展,动力类锂离子电池应运而生,并将成为未来发展的重要应用领域。 应用领域如

图:

隔膜厂商处于发展初期,集中在数码类低端隔膜市场。近年来,通过技术追赶, 国内已涌起了由星源材质代表的干法单向拉伸工艺, 以格瑞恩为代表的干法双向 拉伸工艺和以佛山金辉高科为代表的湿法工艺的三大隔膜制造技术体系, 逐步发 展成为国内锂离子电池隔膜行业的标杆。

现阶段锂离子电池应用领域情况:

资料来源:中国化学与物理电源行业协会

(2)国内发展 我国锂离子电池行业得到快速发展,

已经成为锂离子电池生产大国, 但由于

隔膜行业技术门槛高, 国内起步较晚, 高端市场仍被外国厂商垄断,

大部分锂电