影响GDP变化的因素分析

金融1班:李立鹏(11083027)李铭杰(11083126)

一、问题的提出

摘要:随着改革开放的逐步深入和社会主义市场经济日益发展,各城区GDP 连年攀升,地区GDP反映的是一个地区的综合经济发展水平,其中园林绿化面积、城市建成区面积、基本建设财政支出都有可能影响GDP的变化。本文主要通过对2011年期各省的GDP和园林绿化面积、城市建成区面积、基本建设财政支出的变动数据进行分析,建立以2011年各省的GDP为被解释变量,以基本建设财政支出、城市建成区面积、城市园林绿地面积各值为解释变量的多元线性回归模型,从而找出这三个解释变量和GDP间的发展关系,并就此对如何增加GDP、促进产业经济的发展提出一些建议。

二、理论综述

GDP 的增长对于一个国家有着十分重要的意义,它衡量一国在过去的一年里所创造的劳动成果,而研究它的影响因素不仅可以很好的了解GDP的经济内涵,而且还有利于我们根据这些因素对GDP影响大小来制定工作的重点以更好的促进国民经济的发展。

三、数据来源

本文所收集的数据来源于《中国统计年鉴2011》和国家统计局

(一) 计量经济模型的建立

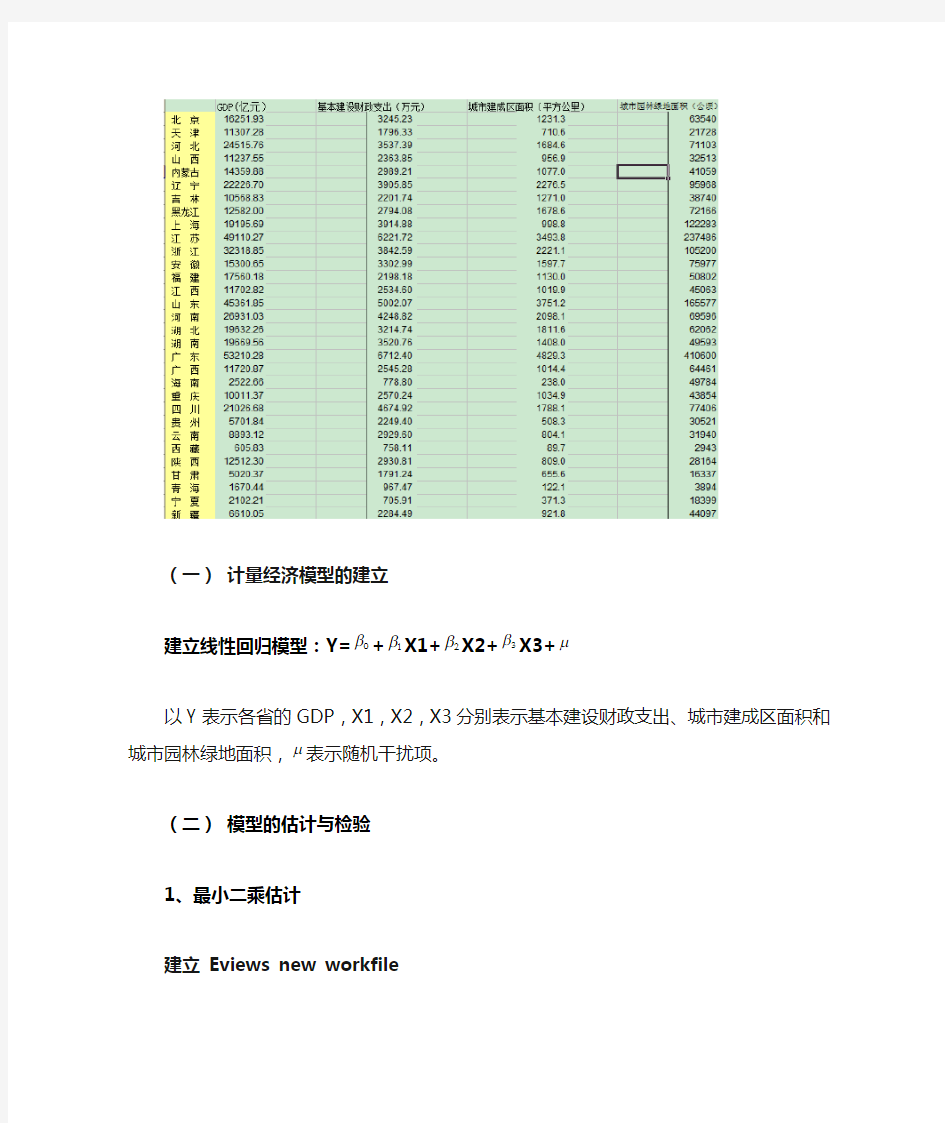

建立线性回归模型:Y=0β+1βX1+2βX2+3βX3+μ

以Y 表示各省的GDP ,X1,X2,X3分别表示基本建设财政支出、城市建成区面积和城市园林绿地面积,μ表示随机干扰项。

(二) 模型的估计与检验

1、最小二乘估计

建立 Eviews new workfile

启动Eviews,点击File/New/workfile 建立workfile ,在”Workfile structure type ”中选择”Unstructured ”,并在”Observations ”中输入”31”.,点击OK.

在命令窗口输入:“data y x1 x2 x3”回车,出现“Group”窗口,复制输入数据,如下图所示:

模型的参数估计,用OLS方法估计得:

可见模型参数估计建立的回归方程为:

Y=—3680.981 + 2.950740X1 + 8.056911X2 + 0.004731X3

t= (-2.153265) (2.843810) (4.532902) (0.267483)

R2=0.943236 R2=0.936929 F=149.5521 D.W=1.785761

2、拟合度检验

由R2=0.943236 R2=0.936929 两个值都接近于1,说明模型的拟合优度,好。即3个解释变量的变化对GDP变化的解释程度很大,线性影响较强。

3、方程显著性检验——F检验

给定显著性水平α=0.05,在自由度为(3,31-3-1)即(3,27)下,由截图可知道,F统计量值为F=149.5521,查F分布表得F0.05(3,27)=2.96 4、变量显著性检验——T检验 给定显著性水平α=0.05,查t分布表得自由度为31-3-1=27,临界值t025.0(27)=2.052,X1和X2对应的P值均小于0.05,可知X1 X2都通过了t检验,但X3对应的P值大于0.05,即X3没有通过t检验,表明模型中X3在95%的置信水平下T值不显著,修正系数不高。故我们对上述模型进行计量经济学的检验,并进行修正,看是否能使模型方程得到改进。 四、模型的异方差性检验 用怀特检验法进行检验 点击OLS回归结果Equation窗口的View→Residual Tests→Heteroskedastcity Tests White,在弹出窗口的Test type中选定White,Ok,如图: 结果如下图: 由截图可见Obs*R-squared所相应的P值为0.0514>0.05, 所以接受怀特检 验的原假设,认为原方程序列不存在异方差,因此不需要做出修正。 五、模型的序列相关性 序列相关性的检验 D.W检验 对原始模型进行OLS回归,结果如下: 可见,D.W.=1.785761, 在0.05显著性水平下,n=31,k=3, 查D.W.表得dL=1.30,dU=1.57,根据模型的自相关状态:du 拉格朗日乘数检验(LM) 在OLS回归结果窗口,点击View→Residual Tests→Serial Correlation LM Test,在弹出窗口输入“1”,如图 按OK,结果如下图所示: 由图可见Obs*R-squared相应的P值为0.6286大于0.05,说明模型不存在1阶序列相关性。 再验证模型是否存在2阶序列相关性,如下: 由图可见Obs*R-squared相应的P值为0.7166大于0.05,说明模型不存在2阶序列相关性。 因此,说明该模型拟合效果较好,所有变量都通过了t检验,方程也通过了F检验,而且dU=1.57 六、随机解释变量检验: 逐一检验X1 X2 X3是否存在内生性。导入上一年基本建设财政支出的数据 命名为z 。 1.首先检验x1的内生性:导入上一年基本建设财政支出的数据并命名为z。将X1作为被解释变量,X2 X3 z作为解释变量,作回归。 生成残差序列,命名为e 加入残差作回归。 由图可知残差序列E对应的P指小于0.05,因此x1有内生性,是内生变量。由于X1存在内生性,所以运用工具变量法进行修正 得出以下结果: X1的内生性得到修正 2. 检验x2的内生性:导入上一年的城市建成区面积数据并命名为a,x2作为被解释变量,x1 x3 a作为解释变量,作回归。 再生成残差序列,命名为e2. 加入残差作回归。 由图可知残差序列E2对应的P指大于0.05,因此X2无内生性,是外生变量。 3.检验X3的内生性:导入上一年城市园林绿地面积的数据并命名为b。将x3作为被解释变量,x1 x2 b作为解释变量,作回归。 得出残差序列,并命名为e3. 加入残差作回归。 由图可知残差序列E3对应的P指大于0.05,因此X3无内生性,是外生变量。 七、模型的多重共线性 多重共线性的检验 检验简单相关系数如下图: 点击Quick→Group Statistics→Correlations,在弹出框中输入”x1 x2 x3”,按OK 得到下图: 由相关系数矩阵表可以得知,表中数据X1与X2的r=0.912385,X2与X3的r=0.899777,X1与X3的r=0.832822,三个值都非常接近于1,因此说明模型具有很强的共线性。 下面就要对此模型进行多重共线性的修正。 运用逐步回归方法进行修正 点击Quick→Estimate Equation,在弹出窗口下方的Method对应下拉列表中选择STEPLS,然后按如下要求输入 点击确定后,得到以下结果: 可见,R2=0.943086,代表模型的拟合优度较高,模型结果剔除了共线性高的解释变量X3,而X1与X2对应t检验的p值分别为0.0000和0.0069,均小于0.05,即都通过了t检验。F检验所对应的p值小于0.05,因此拒绝原假设,通过了显著性检验,整体模型有意义。即得到最后的模型为: Y =-3806.881 + 2.969199X1+8.350506X2 T= -2.355837 2.916715 6.074628 2 R=0.943086 2R=0.939021 DW=1.788833 F=231.9848

相关主题

文本预览