第一期期权高级策略顾问预备测试题

一、测试说明

1、请独立完成本测试,勿相互讨论后提交答案,以免导致答题者参加培训时不能适应课程难度,影响培训效果;

2、本套测试题版权归上海证券交易所所有,请勿私自挪作他用或修改后使用,未经允许请勿将本测试题目及答案在网上发布。

二、测试试题 (以下10题均为不定项选择题,每题10分,错选、漏选、多选均不得分).

1、某投资者以每份2.500元的价格买入了10000份50ETF,由于他的目标价位为2.600元,因此他以每份0.09元备兑卖出了“50ETF 购6月2600”,不曾料两周后50ETF已经上涨至2.605。此时他改变了看法,决定把目标价位上移至2.700元,进行了向上移仓。假设此时“50ETF购6月2600”和“50ETF购6月2700”的价格分别为0.13和0.085元(合约单位均为10000)。那么向上移仓前后的盈亏平衡点分别为()

A、2.59、2.675

B、2.59、2.505

C、2.41、2.625

D、2.41、2.455

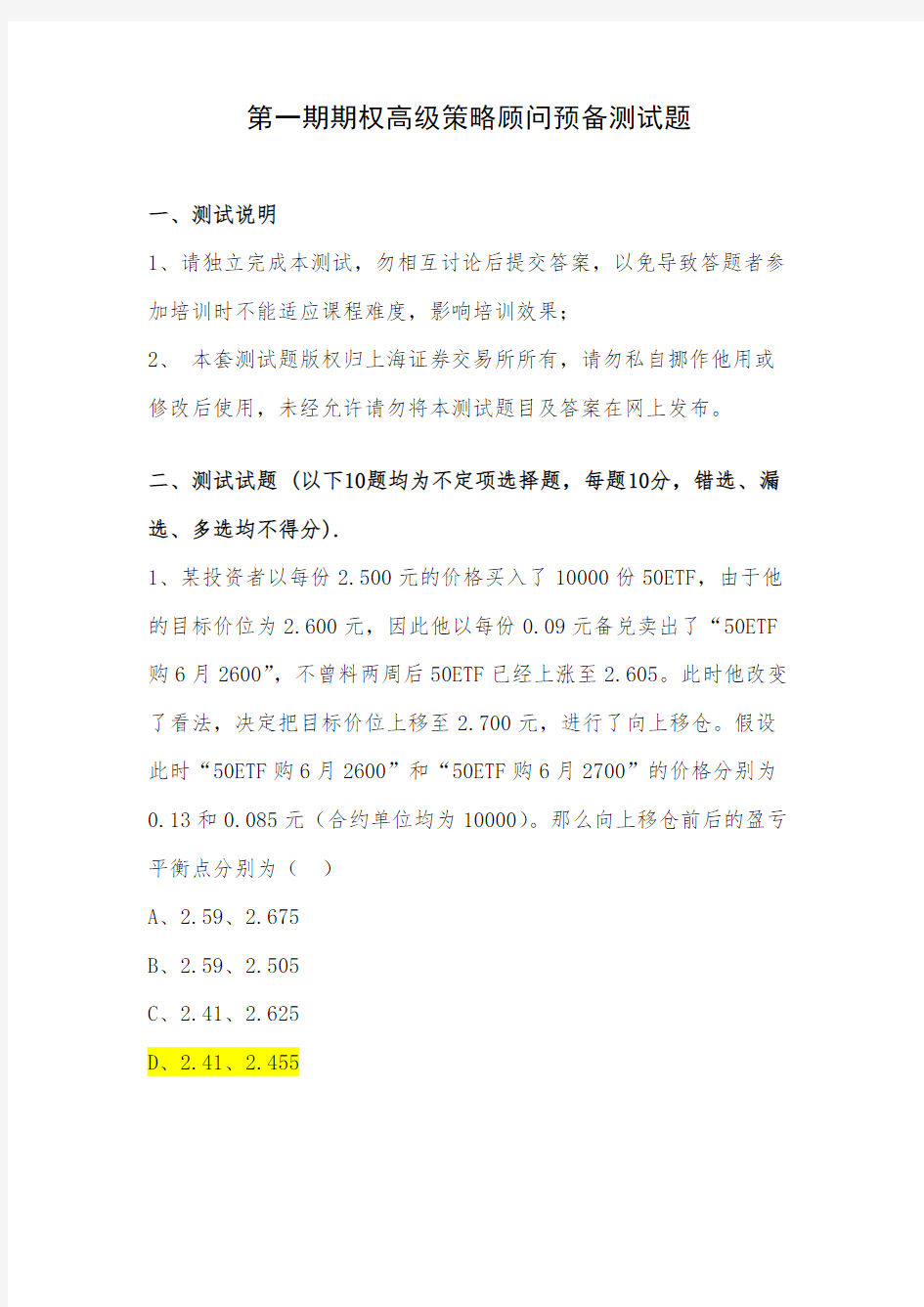

2、下图表示了期权的哪一个统计指标()

A、理论价格

B、隐含波动率

C、Theta

D、Gamma

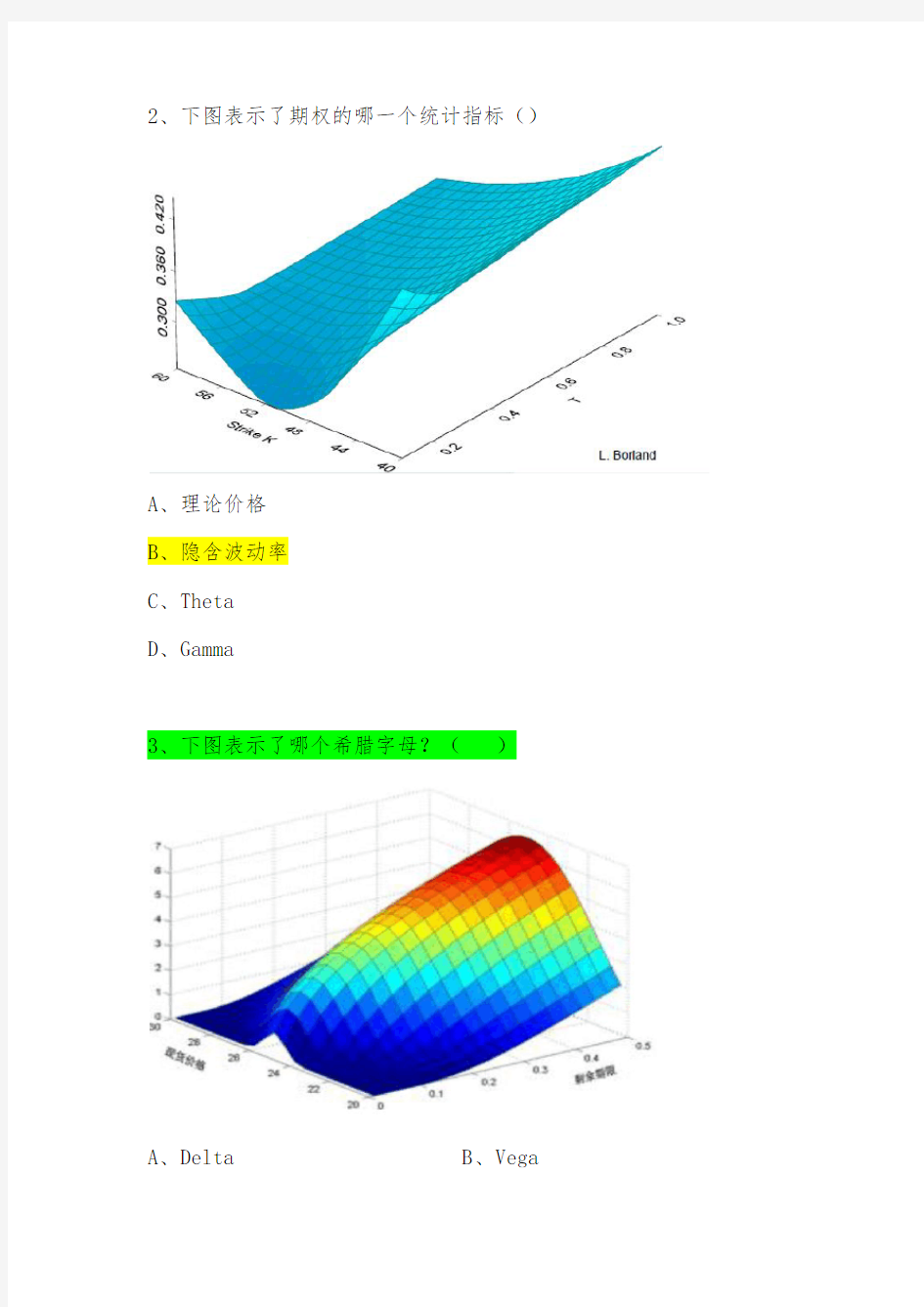

3、下图表示了哪个希腊字母?()

A、Delta

B、Vega

C、Gamma

D、Theta

4、下图最可能描述了以下哪两个变量之间的关系?()

A、Delta关于股价的变化关系

B、Theta关于到期时间的变化关系

C、波动率关于标的价格的变化关系

D、波动率关于行权价格的变化关系

5、下面哪个组合具有恒正的Vega和Gamma值()

A、牛市价差策略

B、熊市价差策略

C、买入跨式策略

D、买入蝶式策略

6、下面关于希腊字母Gamma,说法正确的是()

A、随着到期日的临近,平值期权的Gamma接近无穷大

B、随着到期日的临近,实值期权的Gamma先增大,后减小

C、对于给定的一个时刻,平值期权的Gamma最大

D、对于给定的一个时刻,Gamma可能为负的

7、关于希腊字母Theta的说法,以下正确的是()

A、认购期权的Theta不可能为正数

B、认沽期权的Theta不可能为正数

C、对于给定的一个时刻,平值期权的Theta绝对值最大

D、随着到期的临近,平值认购期权的Theta趋于负无穷大

8、行权价格50元的认购期权3.5元,若不考虑交易费用,行权价格55元的同月认购期权在以下哪些价格时一定有无风险套利机会?()

A、3.0

B、3.3

C、3.6

D、3.9

9、假设某股票期权合约单位100,卖出两个90行权价格的跨式组合,等价于卖出四个90行权价格的认沽期权和()?

A、卖出200股股票

B、卖出四个90行权价格的认购期权

C、卖出两个90行权价格的认购期权

D、买入100股股票

10、下图表示了以下哪个价差组合?()

(注:以下选项中的K1、K2、K3分别表示三个行权价,K1 A、比率认购价差组合 B、比率认沽价差组合 C、行权价格间距不相等的蝶式组合(K2-K1>K3-K2) D、行权价格间距不相等的蝶式组合(K2-K1

相关主题

文本预览