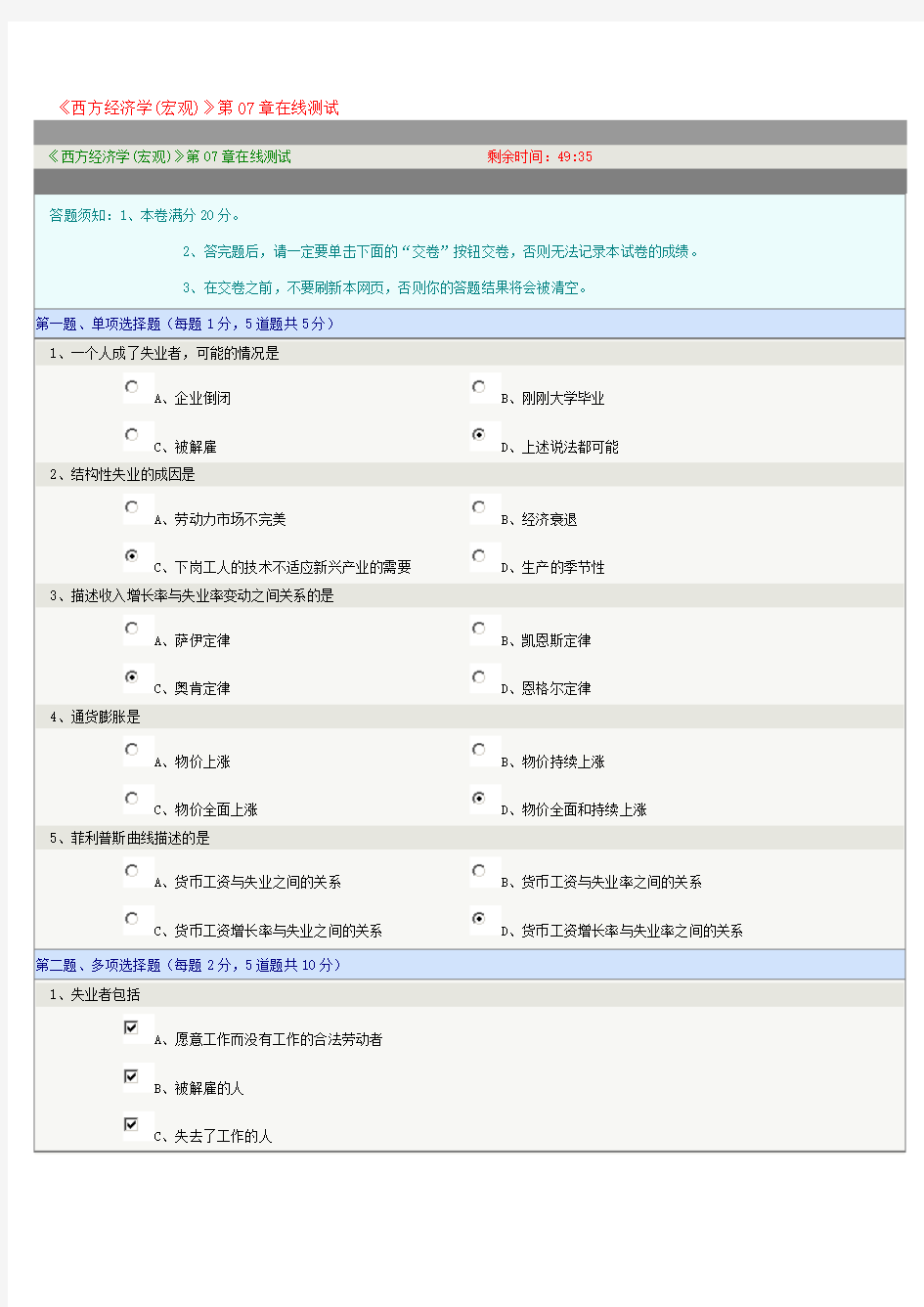

《西方经济学(宏观)》第07章在线测试

A B

C D 、结构性失业的成因是

A B

C D 、描述收入增长率与失业率变动之间关系的是

A B

C D 、通货膨胀是

A B

C D 、菲利普斯曲线描述的是

A B

C D

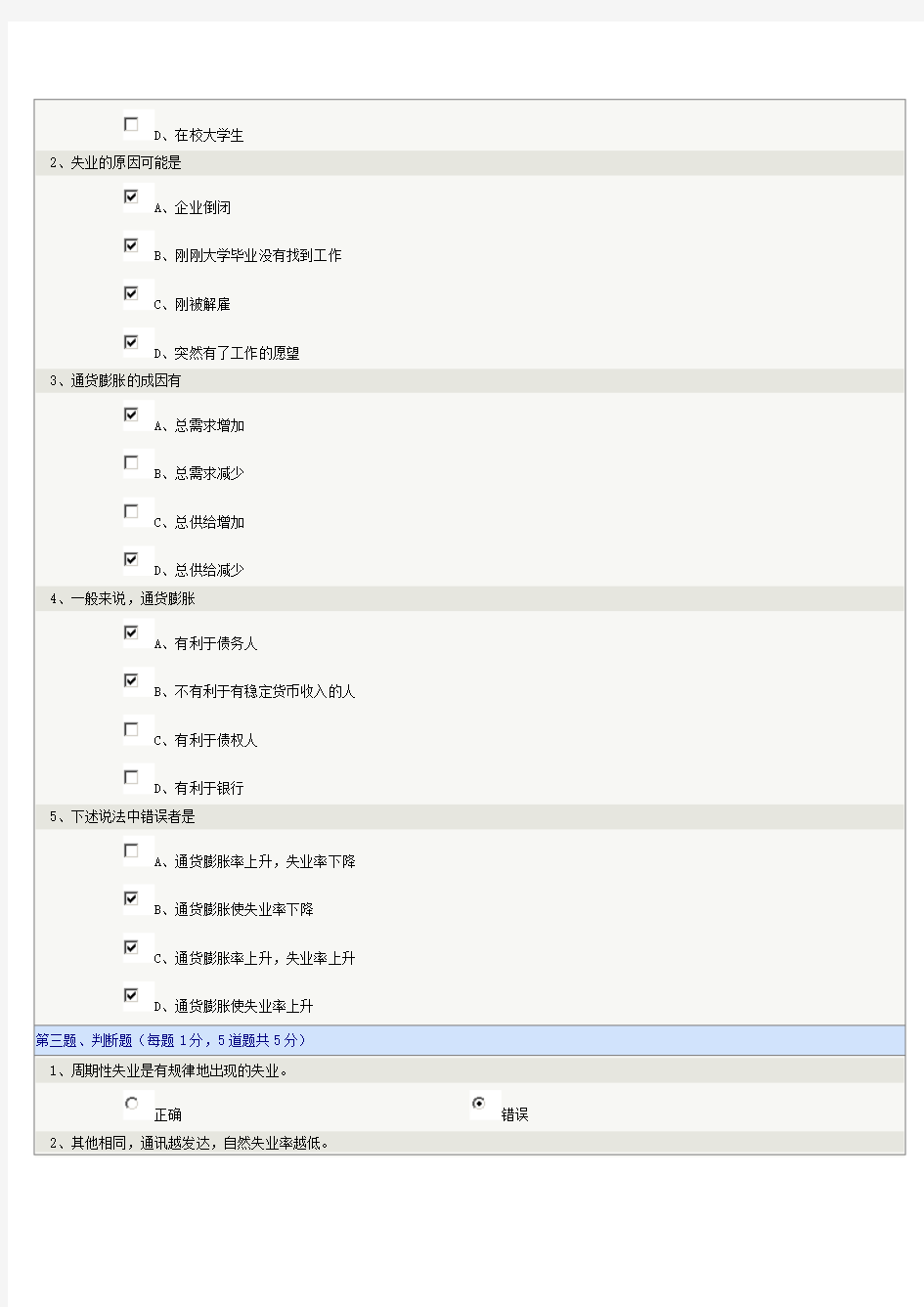

D、在校大学生

2、失业的原因可能是

A、企业倒闭

B、刚刚大学毕业没有找到工作

C、刚被解雇

D、突然有了工作的愿望

3、通货膨胀的成因有

A、总需求增加

B、总需求减少

C、总供给增加

D、总供给减少

4、一般来说,通货膨胀

A、有利于债务人

B、不有利于有稳定货币收入的人

C、有利于债权人

D、有利于银行

5、下述说法中错误者是

A、通货膨胀率上升,失业率下降

B、通货膨胀使失业率下降

C、通货膨胀率上升,失业率上升

D、通货膨胀使失业率上升

第三题、判断题(每题1分,5道题共5分)

1、周期性失业是有规律地出现的失业。

正确错误 2、其他相同,通讯越发达,自然失业率越低。

正确错误

、货币供给增加导致的通货膨胀是成本推动的通货膨胀。

正确错误

、菲利普斯曲线是货币工资与失业率之间的关系。

正确错误

、在短期菲利普斯曲线的左下方,人们预期的通货膨胀率低于实际通货膨胀率。

正确错误

恭喜,交卷操作成功完成!你本次进行的《西方经济学(宏观)》第07章在线测试的得分为

20分(满分20分),本次成绩已入库。若对成绩不满意,可重新再测,取最高分。

测试结果如下:

? 1.1 [单选] [对] 一个人成了失业者,可能的情况是

? 1.2 [单选] [对] 结构性失业的成因是

? 1.3 [单选] [对] 描述收入增长率与失业率变动之间关系的是

? 1.4 [单选] [对] 通货膨胀是

? 1.5 [单选] [对] 菲利普斯曲线描述的是

? 2.1 [多选] [对] 失业者包括

? 2.2 [多选] [对] 失业的原因可能是

? 2.3 [多选] [对] 通货膨胀的成因有

? 2.4 [多选] [对] 一般来说,通货膨胀

? 2.5 [多选] [对] 下述说法中错误者是

? 3.1 [判断] [对] 周期性失业是有规律地出现的失业。

? 3.2 [判断] [对] 其他相同,通讯越发达,自然失业率越低。

? 3.3 [判断] [对] 货币供给增加导致的通货膨胀是成本推动的通货膨胀。

? 3.4 [判断] [对] 菲利普斯曲线是货币工资与失业率之间的关系。

? 3.5 [判断] [对] 在短期菲利普斯曲线的左下方,人们预期的通货膨胀率低于实际通货膨胀率。

第一题、单项选择题(每题1分,5道题共5分) 1、中国注册会计师执业准则使用于注册会计师向社会提供的 A、审计业务 B、审阅业务 C、审核业务 D、所有业务 2、注册会计师职业道德基本准则所规定的基本要求不包括 A、独立原则 B、客观原则 C、准确原则 D、公正原则 3、中国注册会计师职业道德基本准则的基本要求中,最基本的是 A、独立原则 B、客观原则 C、准确原则 D、公正原则 4、下列各项中,属于中国注册会计师专业技术规范最基本内容的是 A、鉴证业务准则 B、相关服务准则 C、职业道德准则 D、质量控制准则 5、在我国,关于注册会计师行业的专业法律是 A、中华人民共和国审计法 B、中华人民共和国会计法 C、中华人民共和国注册会计师法 D、中华人民共和国公司法第二题、多项选择题(每题2分,5道题共10分) 1、中国注册会计师执业准则体系包括以下组成部分 A、鉴证业务准则 B、内部管理准则 C、相关服务准则 D、审计处理准则 E、质量控制准则 2、作为中国注册会计师执业准则的基本部分,鉴证业务准则包括 A、质量控制准则 B、审计准则

C、审阅准则 D、其他鉴证业务准则 E、相关服务准则 3、下列业务中,必须准则鉴证业务基本准则的包括 A、财务报表审计 B、财务报表审阅 C、预测性财务信息审核 D、代编财务报表 E、代理税务申报 4、下列行为中,不符合注册会计师职业道德规范要求的有 A、对未来事项的可实现程度作出保证 B、对自身执业能力进行夸耀性广告 C、注册会计师公告变更了的办公地址 D、以个人名义执业 E、在两个以上的会计师事务所执业 5、下列行为中,符合注册会计师职业道德准则要求的有 A、向社会公告其办公地址和电话 B、向被审计单位收取额外的补贴 C、为客户保密 D、向客户提供管理咨询 E、不收取或有费用 第三题、判断题(每题1分,5道题共5分) 1、在执行审计业务中,注册会计师可以根据服务成果的大小决定收费水平的高低。 正确错误

《审计学》第03章在线测试 答题须知:1、本卷满分20分。 2、答完题后,请一定要单击下面的“交卷”按钮交卷,否则无法记录本试卷的成绩。 3、在交卷之前,不要刷新本网页,否则你的答题结果将会被清空。 第一题、单项选择题(每题1分,5道题共5分) 1、财务报表审计业务属于鉴证业务,且提供的是关于财务报表整体不存在重大错报的 A、绝对保证 B、相对保证 C、合理保证 D、有限保证 2、下列各项中,不属于财务报表审计的基本业务流程的是 A、审计计划阶段 B、审计实施阶段 C、审计完成阶段 D、审计处理阶段 3、能够标明注册会计师审计业务的委托和受托关系存在的基本文件是 A、审计业务约定书 B、审计计划 C、审计工作底稿

D、审计报告 4、在财务报表审计过程中,用以确定审计范围、时间和方向的文件称为 A、审计业务约定书 B、总体审计策略 C、具体审计计划 D、审计差异调整表 5、控制测试的基本目的是为了证明 A、报表数据的正确定 B、控制运行的有效性 C、审计抽样的合理性 D、审计人员的客观性 第二题、多项选择题(每题2分,5道题共10分) 1、财务报表审计的基本流程分为 A、审计约定阶段 B、审计计划阶段 C、审计实施阶段 D、审计完成阶段 E、审计处理阶段 2、管理层关于各类交易和事项的认定一般包括 A、发生 B、完整性 C、准确定

D、截止 E、分类 3、管理层关于期末账户余额的认定一般包括 A、分类 B、存在 C、权利和义务 D、完整性 E、计价和分摊 4、管理层关于列报运用的认定一般包括 A、发生、权利和义务 B、截止 C、完整性 D、分类和可理解性 E、准确性和计价 5、财务报表审计的完成阶段,注册会计师通常应当编制的审计差异调整表包括两大类,即 A、审计结果汇总表 B、审计计划执行表 C、调整分录汇总表 D、审计完成平衡表 E、重分类分录汇总表 第三题、判断题(每题1分,5道题共5分) 1、财务报表审计是注册会计师向社会提供的最常见的鉴证业务。

《审计学》第06章在线测试剩余时间:55:09 答题须知:1、本卷满分20分。 2、答完题后,请一定要单击下面的“交卷”按钮交卷,否则无法记录本试卷的成绩。 3、在交卷之前,不要刷新本网页,否则你的答题结果将会被清空。 第一题、单项选择题(每题1分,5道题共5分) 1、注册会计师在审计过程中运用最多的审计证据应当是 A、实物证据 B、书面证据 C、口头证据 D、环境证据 2、仅从书面证据的角度看,下列证据中具有较强的说服力的是 d A、会计凭证 B、会计账簿 C、会计报表 D、函证回函 3、注册会计师运用监盘程序所取得的审计证据一般是 A、实物证据 B、书面证据 C、口头证据 D、环境证据 4、最为基层的审计工作底稿复核是指 B A、注册会计师的复核 B、项目负责人的复核 C、部门负责人的复核 D、主任会计师的复核 5、审计工作底稿的最终复核是指 A、注册会计师的复核 B、项目负责人的复核 C、部门负责人的复核 D、主任会计师的复核 第二题、多项选择题(每题2分,5道题共10分) 1、按照外形特征,可将审计证据分为 A、实物证据 B、推断证据 C、书面证据

D、口头证据 E、环境证据 2、下列证据中,证明能力较强的有 A、实物证据 B、外部证据 C、内部证据 D、口头证据 E、环境证据 3、审计证据应当具备下列特征 A、公允性 B、充分性 C、经济性 D、适当性 E、及时性 4、抽样审计过程中,经常运用下列方法选取样本 A、随机选样 B、随意选样 C、集中选样 D、系统选样 E、金额加权选样 5、运用审计抽样方法时,推断误差常用的方法包括 A、定性推断法 B、加权平均法 C、比率估计法

《药剂学》第04章在线测试 《药剂学》第04章在线测试 剩余时间: 59:50 答题须知:1、本卷满分20分。 2、答完题后,请一定要单击下面的“交卷”按钮交卷,否则无法记录本试卷的成绩。 3、在交卷之前,不要刷新本网页,否则你的答题结果将会被清空。 第一题、单项选择题(每题1分,5道题共5分) 1、有关片剂的正确表述是 A 、咀嚼片是指含有碳酸氢钠和枸橼酸作为崩解剂的片剂 B 、多层片是指含有碳酸氢钠和枸橼酸作为崩解剂的片剂 C 、包衣片可分为糖衣片和薄膜衣片 D 、口含片是专用舌下的片剂 2、片剂顶部的片状剥落称为顶裂,以下不是顶裂的原因是 A 、颗粒含水量过多 B 、压力分布不均匀 C 、颗粒中细粉过多 D 、粘合剂用量不足 3、造成片剂崩解迟缓的原因是 A 、原辅料的弹性强 B 、颗粒引湿受潮 C 、颗粒大小不匀 D 、疏水性润滑剂用量过大 4、对散剂特点的错误叙述是 A 、比表面积大 B 、便于儿童服用 C 、制备简单、剂量易控制 D 、外用覆盖面大,但不具保护、收敛作用 5、药筛筛孔目数习惯上是指 A 、每厘米长度上筛孔数目 B 、每平方厘米面积上筛孔数目 C 、每英寸长度上筛孔数目 D 、每平方英寸面积上筛孔数目 第二题、多项选择题(每题2分,5道题共10分)

D、避免粉末分层 E、避免细纷飞扬 2、解决裂片问题的可从以下哪些方面入手 A、换用弹性小、塑性大的辅料 B、颗粒充分干燥 C、减少颗粒中细粉 D、加入粘性较强的粘合剂 E、延长加压时间 3、片剂辅料中的崩解剂是 A、羧甲基淀粉钠 B、交联聚乙烯吡咯烷酮 C、聚乙烯吡咯烷酮 D、交联羧甲基纤维素钠 E、低取代羟丙基纤维素 4、关于肠溶片的叙述,正确的是 A、可控制药物在肠道内释放 B、应进行释放度检查 C、应进行崩解时限检查 D、应检查分散均匀度 E、可用肠溶材料包衣 5、关于粉碎的正确表述是 A、使用万能磨粉机,先开动机器空转,待高速转动时,再加物料 B、万能磨粉机可以粉碎各种性质的药物 C、挥发性强烈的药材应单独粉碎

《审计学》第13章在线测试 《审计学》第13章在线测试剩余时间:51:54 答题须知:1、本卷满分20分。 2、答完题后,请一定要单击下面的“交卷”按钮交卷,否则无法记录本试卷的成绩。 3、在交卷之前,不要刷新本网页,否则你的答题结果将会被清空。 第一题、单项选择题(每题1分,5道题共5分) 1、审计报告的收件人一般应当是 A、被审计单位的管理层 B、被审计单位的治理层 C、审计业务的委托人 D、审计业务的签约人 2、在所有的审计意见类型中,最常见的、也是最受审计业务各方面环境的应当是 A、无保留意见 B、保留意见 C、否定意见 D、无法表示意见 3、只要在审计报告的意见段中出现“除......的影响外”等术语,则审计意见一般是 A、无保留意见 B、保留意见 C、否定意见 D、无法表示意见 4、注册会计师发表否定意见的基本条件是被审计单位财务报表整体不具有 A、合法性 B、公允性 C、精确性 D、明晰性 5、最容易使得使用者对被审计单位财务报表的品质感到无所适从的审计意见类型是 A、无保留意见 B、保留意见 C、否定意见 D、无法表示意见 第二题、多项选择题(每题2分,5道题共10分) 1、注册会计师对被审计单位财务报表发表的审计意见类型有 A、标准无保留意见 B、带强调事项段的无保留意见 C、保留意见 D、否定意见

E、无法表示意见 2、注册会计师发表的非无保留意见审计报告包括下列意见类型 A、标准无保留意见 B、带强调事项段的无保留意见 C、保留意见 D、否定意见 E、无法表示意见 3、对被审计单位财务报表出具无保留意见审计报告的条件包括 A、财务报表已经发布 B、财务报表合法、公允 C、注册会计师已按规定计划和实施审计 D、审计过程未受限制 E、审计费用较高 4、注册会计师对被审计单位财务报表出具保留意见审计报告的前提条件是报表整体公允,同时具备下列条件之一 A、财务报表已经发布 B、部分会计事项不合法、且重大,但不至于发表否定意见 C、大部分会计事项不合法,但不愿意出具否定意见 D、因审计范围受到限制,虽影响重大、但不至于发表无法表示意见 E、审计范围受到非常重大的限制,但不愿意发表无法表示意见 5、按特殊基础编制的财务报表通常包括下列基础 A、计税基础 B、权责发生制基础 C、收付实现制基础 D、监管机构的报告要求

《审计学》第13章在线测试 A B C D 、在所有的审计意见类型中,最常见的、也是最受审计业务各方面环境的应当是 A B C D 、注册会计师发表保留意见的前提应当是被审计单位的财务报表必须整体具有 A B C D 、注册会计师发表否定意见的基本条件是被审计单位财务报表整体不具有 A B C D 、最容易使得使用者对被审计单位财务报表的品质感到无所适从的审计意见类型是 A B C D

D、否定意见 E、无法表示意见 2、非标准意见审计报告包括下列审计意见类型 A、标准无保留意见 B、带强调事项段的无保留意见 C、保留意见 D、否定意见 E、无法表示意见 3、对被审计单位财务报表出具无保留意见审计报告的条件包括 A、财务报表已经发布 B、财务报表合法、公允 C、注册会计师已按规定计划和实施审计 D、审计过程未受限制 E、审计费用较高 4、注册会计师对被审计单位财务报表出具保留意见审计报告的前提条件是报表整体公允,同时具备下列条件之一 A、财务报表已经发布 B、部分会计事项不合法、且重大,但不至于发表否定意见 C、大部分会计事项不合法,但不愿意出具否定意见 D、因审计范围受到限制,虽影响重大、但不至于发表无法表示意见 E、审计范围受到非常重大的限制,但不愿意发表无法表示意见 5、按特殊基础编制的财务报表通常包括下列基础ACD A、计税基础 B、权责发生制基础 C、收付实现制基础

正确错误 、审计意见类型可以从审计报告的责任段内容反映出来。 正确错误 、无法表示意见的审计报告实际上是注册会计师没有表达其审计意见。 正确错误 、当被审计单位支付过多的审计资费时,容易发生购买审计原则。 正确错误 、无论从审计业务委托人,还是从被审计单位管理层,都愿意接受无保留意见的审计报告。 正确错误

《审计学》第06章在线测试 《审计学》第06章在线测试剩余时间:59:55 答题须知:1、本卷满分20分。 2、答完题后,请一定要单击下曲的“交卷”按钮交-卷,否则无法记录木试卷的成绩。 3、在交卷之前一,不要刷新本网页,否则你的答题结果将会被清空。 笫一题、单项选择题(毎题1分,5道题共5分) 、下列形式的审计证据在证明存在性方面最为有效的是 E A、实物证据C匕书面证据 C C、口头证据□D、环境证据 1、注册会计师运用观察程序所取得的审讣证据是 C A、实物证据C匕书面证据 匚c、口头证据E D、环境证据 ;、审计工作底稿的最终复核是指 匚A、注册会计师的复核□匕项目负责人的复核 匚c、部门负责人的复核E D、主任会计师的复核、审计工作底稿自出具审计报告日起至少应当保存 U A、1 年C匕3年 匚C、5年E D、10年 ,、以下风险与审计抽样无关的是 U A、抽样风险□ 非抽样风险 匚C、审计风险匚D、检查风险第二题、多项选择题(毎题2分,5道题共10分) 1、按照外形特征,可将审计证据分为 17 A、实物证据 厂B、推断证据 C、书面证据

1)、11头证据 E、环境证据 2、下列证据中,证明能力较强的有 A、实物证据 B、外部证据 C、内部证据 D、口头证据 E、环境证据 3、审计证据应当具备下列特征 公允性 B、充分性 C、经济性 D、适当性 E、及时性 4、抽样审计过程屮,经常运用卜?列方法选取样木 A、随机选样 B、随意选样 C、集中选样 I)、系统选样 E、金额加权选样 5、运川审计抽样方法时,推断误羞布川的方法包括 厂A、定性推断法厂B、加权平均法 C、比率估计法

《审计学》第01章在线测试 单项选择题 1、审计最本质的特性是 A、独立性 2、政府审计区分于其他审计的重要特征是 D、强制性 3、就国际范围而言,注册会计师审计产生于 A、英国 4、注册会计师审计业务所提供的保证程度为 C、合理保证 5、中国最早的注册会计师审计产生于 C、1918年 多项选择题 1、按照审计的技术分类,可将审计分为B、账项基础审计D、制度基础审计E、风险导向审计 2、按照审计的主体不同,可将审计分为A、政府审计C、注册会计师审计D、内部审计 3、按照注册会计师鉴证业务所提供的保证程度不同,可将其保证程度分为C、合理保证D、有限保证 4、下列各项中,符合注册会计师审计特点的有A、受托性B、独立性C、有偿性E、公正性 5、我国目前的会计师事务所的组织形式有B、合伙会计师事务所D、有限责任会计师事务所 判断题 1、注册会计师向社会提供的所有业务都属于鉴证业务。X 2、验资业务属于注册会计师鉴证业务。√ 3、财务报表审阅提供的保证程度是合理保证。X 4、注册会计师审计区分于政府审计的一个典型特征是它具有合法性。X 5、注册会计师执行鉴证业务必须遵守“中华人民共和国注册会计师法”。√ 《审计学》第02章在线测试 单项选择题 1、中国注册会计师执业准则使用于注册会计师向社会提供的D、所有业务 2、注册会计师职业道德基本准则所规定的基本要求不包括C、准确原则 3、中国注册会计师职业道德基本准则的基本要求中,最基本的是A、独立原则 4、下列各项中,属于中国注册会计师专业技术规范最基本内容的是A、鉴证业务准则 5、在我国,关于注册会计师行业的专业法律是C、中华人民共和国注册会计师法 多项选择题 1、中国注册会计师执业准则体系包括以下组成部分A、鉴证业务准则C、相关服务准则E、质量控制准则 2、作为中国注册会计师执业准则的基本部分,鉴证业务准则包括B、审计准则C、审阅准则D、其他鉴证业务准则 3、下列业务中,必须准则鉴证业务基本准则的包括A、财务报表审计B、财务报表审阅C、预测性财务信息审核 4、下列行为中,不符合注册会计师职业道德规范要求的有A、对未来事项的可实现程度作出保证B、对自身执业能 力进行夸耀性广告D、以个人名义执业E、在两个以上的会计师事务所执业 5、下列行为中,符合注册会计师职业道德准则要求的有A、向社会公告其办公地址和电话C、为客户保密D、向客 户提供管理咨询E、不收取或有费用 判断题 1、注册会计师在执行业务过程中,对其知悉的商业机密应当保密。√ 2、会计师事务所不能聘用正在其他会计师事务所执业的注册会计师。√ 3、注册会计师向客户提供非鉴证业务时,无需提供任何程度的保证。√ 4、注册会计师执行鉴证业务时,不得对未来事项的可实现程度作出保证。√ 5、注册会计师的独立性包括实质上的独立和形式上的独立。√ 《审计学》第03章在线测试

《审计学》在线测试

————————————————————————————————作者:————————————————————————————————日期:

第一题、单项选择题(每题1分,5道题共5分) 1、中国注册会计师执业准则使用于注册会计师向社会提供的 A、审计业务 B、审阅业务 C、审核业务 D、所有业务 2、注册会计师职业道德基本准则所规定的基本要求不包括 A、独立原则 B、客观原则 C、准确原则 D、公正原则 3、中国注册会计师职业道德基本准则的基本要求中,最基本的是 A、独立原则 B、客观原则 C、准确原则 D、公正原则 4、下列各项中,属于中国注册会计师专业技术规范最基本内容的是 A、鉴证业务准则 B、相关服务准则 C、职业道德准则 D、质量控制准则 5、在我国,关于注册会计师行业的专业法律是 A、中华人民共和国审计法 B、中华人民共和国会计法 C、中华人民共和国注册会计师法 D、中华人民共和国公司法第二题、多项选择题(每题2分,5道题共10分) 1、中国注册会计师执业准则体系包括以下组成部分 A、鉴证业务准则 B、内部管理准则 C、相关服务准则 D、审计处理准则 E、质量控制准则 2、作为中国注册会计师执业准则的基本部分,鉴证业务准则包括 A、质量控制准则 B、审计准则

C、审阅准则 D、其他鉴证业务准则 E、相关服务准则 3、下列业务中,必须准则鉴证业务基本准则的包括 A、财务报表审计 B、财务报表审阅 C、预测性财务信息审核 D、代编财务报表 E、代理税务申报 4、下列行为中,不符合注册会计师职业道德规范要求的有 A、对未来事项的可实现程度作出保证 B、对自身执业能力进行夸耀性广告 C、注册会计师公告变更了的办公地址 D、以个人名义执业 E、在两个以上的会计师事务所执业 5、下列行为中,符合注册会计师职业道德准则要求的有 A、向社会公告其办公地址和电话 B、向被审计单位收取额外的补贴 C、为客户保密 D、向客户提供管理咨询 E、不收取或有费用 第三题、判断题(每题1分,5道题共5分) 1、在执行审计业务中,注册会计师可以根据服务成果的大小决定收费水平的高低。 正确错误

《合理用药》第07章在线测试剩余时间:55:57 答题须知:1、本卷满分20分。 2、答完题后,请一定要单击下面的“交卷”按钮交卷,否则无法记录本试卷的成绩。 3、在交卷之前,不要刷新本网页,否则你的答题结果将会被清空。 第一题、单项选择题(每题1分,5道题共5分) 1、长期服用糖皮质激素不产生下列哪种副作用 A、肾上腺皮质萎缩 B、高血钾 C、溃疡或出血穿孔 D、满月脸 2、下列药物中,能促进小肠对维生素D吸收的药物是 A、矿物油 B、雌激素 C、硫糖铝 D、考来烯胺 3、抑制排卵避孕药的较常见不良反应是 A、子宫不规则出血 B、肾功能损害 C、多毛、痤疮 D、增加哺乳期妇女的乳汁分泌 4、不属于甲状腺激素应用的是 A、呆小病 B、黏液性水肿 C、单纯性甲状腺肿 D、甲状腺功能亢进 5、增加肌肉和脂肪组织对胰岛素的敏感性而降低血糖的是 A、阿卡波糖 B、那格列奈 C、罗格列酮 D、瑞格列奈 第二题、多项选择题(每题2分,5道题共10分) 1、糖皮质激素的适应证包括 A、溃疡病 B、骨质疏松 C、全身性红斑狼疮 D、急性淋巴细胞性白血病 E、异体器官移植后的排斥反应

2、口服避孕药的不良反应不包括 A、汗液分泌增加 B、恶心、呕吐 C、诱发或加重胃、十二指肠溃疡 D、子宫不规则出血 E、类早孕反应 3、下列对甲状腺激素的描述正确的是 A、甲状腺激素口服不吸收 B、可用于黏液性水肿 C、T4活性是T3的4倍 D、可用于呆小病 E、包括T3和T4 4、胰岛素常见不良反应是 A、过敏反应 B、胃肠道反应 C、低血糖反应 D、胰岛素耐受性 E、注射部位脂肪萎缩 5、下列药物具有口服降血糖作用的药物是 A、格列吡嗪 B、二甲双胍 C、胰岛素 D、阿卡波糖 E、瑞格列奈

第二章》 一、单选题共29 道 【题目1】注册会计师考试需要进行论文和口试的国家为( D ) 。 (A) 美国 (B) 英国 (C) 加拿大 (D) 日本 【题目2】注册会计师要取得注册会计师执业资格,除具备相应学历并通过全国统一考试外,还应具备的条件是( A ) 。 (A) 接受后续教育 (B) 一定时间的从业经验 (C) 经过专门的专业训练 (D) 不能从事注册会计师行业以外的工作 【题目3】下列人员中,可以申请免予专业阶段考试 1 个专长科目考试的是( A ) 。 (A) 会计学教授并具有会计工作经验 (B) 会计专业中级以上专业技术职称 (C) 会计专业学士学位获得者 (D) 会计专业硕士学位获得者 【题目4】下列各项中,不属于会计咨询、会计服务业务内容的是( C ) 。 (A) 管理咨询 (B) 代理记账 (C) 审查中期财务报表 (D) 税务代理 【题目5】与鉴证业务相比较,咨询服务的特点是( C ) 。 (A) 由CPA、信息使用者和信息提供者三方达成合约 (B) 以适当保证和提高财务信息质量为目标 (C) 以财务信息的使用为目标 (D) 以独立性与专业性为主要基础 【题目6】我国《注册会计师法》规定,会计师事务所的组织形式不包括( A ) 。 (A) 独资公司 (B) 普通合伙会计师事务所 (C) 有限责任会计师事务所 (D) 特殊普通合伙会计师事务所 【题目7】中国注册会计师协会的最高权力机构是( B ) 。 (A) 财政部 (B) 全国会员代表大会 (C) 中国注册会计师协会理事会

(D) 中国注册会计师协会秘书处 【题目8】注册会计师从事的下列工作中,属于审计业务的是( B ) 。 (A) 审查企业内部控制制度,提出管理建议书 (B) 参与企业破产清算,出具审计报告 (C) 参与企业合并事宜,代编合并财务报表 (D) 参与企业管理,起草投资协议书 【题目9】注册会计师事务所从事的下列业务中,不属于审计等鉴证业务的是( B ) 。 (A) 验资 (B) 税务咨询 (C) 财务报表审计 (D) 内部控制审核 【题目12】下列各项中,能够成为中国注册会计师协会团体会员的是( A ) (A) 会计师事务所 (B) 5 名以上注册会计师组成的科研团体 (C) 高等科研院校的相关机构 (D) 境外会计师组织 、多选题共30 道 【题目1】具有( ABCD )条件的中国公民可以申请参加注册会计师全国统一考试。 (A) 大学本科学历以上 (B) 大专或大专学历以上 (C) 会计及相关专业高级技术职称 (D) 会计及相关专业中级或中级以上技术职称 【题目2】中国注册会计师协会的会员包括( ABC ) 。 (A) 个人会员 (B) 团体会员 (C) 名誉会员 (D) 临时会员 【题目3】准予注册的注册会计师发生( ABCD ) 情况时,注册会计师协会将撤销注册、收回注册会计师证书。 (A) 完全丧失民事行为能力的 (B) 受刑事处罚的 (C) 因在财务、会计、审计、企业管理或者其他经济管理工作中犯有严重错误受行政处罚、撤职以上处分的 (D) 自行停业满一年的 【题目4】下列关于我国会计师事务所业务承接和承办的说法中正确的有( AC ) 。 (A) 以会计师事务所名义承接业务 (B) 特殊情况下可以以主任会计师的个人名义接受委托 (C) 由于委托人不同,会计师事务所在承办业务时被授予的权限也不同 (D) 出具审计报告时,只需注册会计师个人的签章

郑州大学远程教育《审计学》第11章在线测试 《审计学》第11章在线测试 第一题、单项选择题(每题1分,5道题共5分) 1、企业将现金收入直接用以自身的支付,这种情况一般称为 A、小金库 B、坐支 C、账外账 D、假账 2、为了证明银行存款的存在性,除了需要取得银行对账单外,还需要对银行存款进行 A、检查 B、盘点 C、函证 D、观察 3、对企业货币资金进行审计,一般不会涉及 A、库存现金 B、银行存款 C、其他货币资金 D、交易性金融资产 4、在对企业的期间费用进行审计时,不涉及的账户是 A、管理费用 B、销售费用 C、财务费用 D、制造费用 5、现金流量表中的“现金”不包括 A、库存现金 B、银行存款 C、现金等价物 D、代管现金 第二题、多项选择题(每题2分,5道题共10分) 1、我国的企业现金流量表中将现金流量分为三个主要部分 A、转账活动产生的现金流量 B、经营活动产生的现金流量 C、文化活动产生的现金流量 D、投资活动产生的现金流量 E、筹资活动产生的现金流量 2、通常所说的货币资金一般包括 A、库存现金 B、金融资产 C、银行存款 D、银行证券 E、其他货币资金 3、下列项目中,与证明银行存款的存在性有关的证据包括 A、银行对账单 B、账户使用证

C、银行询证函 D、银行存款余额调节表 E、银行存款账簿记录 4、下列库存现金业务中,不合规的包括 A、坐支现金 B、超限额持有现金 C、零星现金结算 D、用现金进行超限额结算 E、分散保管现金 5、在我国企业会计中,期间费用包括 A、管理费用 B、制造费用 C、销售费用 D、预计费用 E、财务费用 第三题、判断题(每题1分,5道题共5分) 1、货币资金的审计既涉及货币资金的增加业务,又涉及货币资金的减少业务。 正确错误 2、银行对账单是用以证明企业银行存款期末余额的最有效的证据。 正确错误 3、企业的库存现金和银行存款此增彼减业务不涉及现金流量问题。 正确错误 4、现金盘点表是证明期末库存现金存在性的有力证据。 正确错误 5、通过对银行存款日记账记录的抽查,可以初步判断企业银行存款收付管理的质量。 正确错误 在线测试:满分代做QQ1340038370 郑大所有专业的在线收听、在线测试、网上考试、提交作业、课程论文、毕业论文等服务,100% 保过。欢迎新老学员合作! 需要帮助联系QQ:1340038370

《药理学》第07章在线测试 《药理学》第07章在线测试剩余时间:56:24 答题须知:1、本卷满分20分。 2、答完题后,请一定要单击下面的“交卷”按钮交卷,否则无法记录本试卷的成绩。 3、在交卷之前,不要刷新本网页,否则你的答题结果将会被清空。 第一题、单项选择题(每题1分,5道题共5分) 1、异丙肾上腺素不具有肾上腺素的哪项作用 A、松弛支气管平滑肌 B、兴奋β2受体 C、抑制组胺释放 D、收缩支气管粘膜血管 2、治疗青霉素引起的过敏性休克的首选药是 A、多巴酚丁胺 B、异丙肾上腺素 C、去甲肾上腺素 D、肾上腺素 3、微量肾上腺素与局麻药配伍的目的主要是 A、防止过敏性休克 B、延长局麻药作用时间及防止吸收中毒 C、局部血管收缩,促进止血 D、中枢镇静作用 4、上消化道出血时局部止血可采用 A、肾上腺素稀释液口服 B、肾上腺素皮下注射 C、去甲肾上腺素稀释液口服 D、去甲肾上腺素肌肉注射 5、治疗鼻炎、鼻窦炎出现的鼻黏膜充血,选用的滴鼻药是 A、去甲肾上腺素 B、肾上腺素 C、异丙肾上腺素 D、麻黄碱 第二题、多项选择题(每题2分,5道题共10分) 1、肾上腺素和异丙肾上腺素共有的临床应用为 A、局部止血 B、心脏停博 C、支气管哮喘 D、局部止血

E、房室传导阻滞 2、关于麻黄碱,下列说法正确的是 A、能激动α受体 B、能激动β受体 C、短期反复使用,易出现快速耐受性 D、可促进去甲肾上腺素能神经末梢递质的释放 E、具有较强的中枢兴奋作用 3、肾上腺素的临床应用 A、心脏停博 B、支气管哮喘 C、中毒性休克 D、局部止血 E、减少局麻药的吸收 4、以下说法正确的是 A、肾上腺素可使皮肤、粘膜及腹腔内脏血管收缩 B、去甲肾上腺素对几乎所有小动脉和小静脉都有收缩作用 C、小剂量多巴胺可以舒张血管 D、治疗量的肾上腺素可使收缩压升高,舒张压几乎不变或下降 E、肾上腺素可使收缩压、舒张压均升高,脉压也略升高 5、肾上腺素抢救过敏性休克的作用机制有 A、增加心输出量 B、增加外周阻力,升高血压 C、松驰支气管平滑肌 D、抑制组胺等过敏物质释放

郑州大学远程教育《审计学》第01章在线测试 《审计学》第01章在线测试 第一题、单项选择题(每题1分,5道题共5分) 1、能够体现政府对经济进行强制性监督的审计形式是 A、注册会计师审计 B、内部审计 C、政府审计 D、委托审计 2、政府审计区分于其他审计的重要特征是 A、独立性 B、受托性 C、有偿性 D、强制性 3、就国际范围而言,注册会计师审计产生于 A、英国 B、意大利 C、美国 D、中国 4、注册会计师审计业务所提供的保证程度为 A、绝对保证 B、相对保证 C、合理保证 D、有限保证 5、中国最早的注册会计师审计产生于 A、1721年 B、1853年 C、1918年 D、1980年 第二题、多项选择题(每题2分,5道题共10分) 1、按照审计的技术分类,可将审计分为 A、抽样审计 B、账项基础审计 C、详细审计 D、制度基础审计 E、风险导向审计 2、按照审计的主体不同,可将审计分为 A、政府审计 B、财务报表审计 C、注册会计师审计 D、内部审计 E、经营审计 3、按照注册会计师鉴证业务所提供的保证程度不同,可将其保证程度分为 A、绝对保证 B、相对保证 C、合理保证

D、有限保证 E、合理参考 4、下列项目中,属于鉴证业务的有 A、历史财务信息审计 B、执行商定程序 C、历史财务信息审阅 D、预测性财务信息审核 E、代编财务报表 5、鉴证业务的三方关系中涉及 A、政府管理者 B、注册会计师 C、注册会计师协会 D、责任方 E、预期使用者 第三题、判断题(每题1分,5道题共5分) 1、注册会计师向社会提供的所有业务都属于鉴证业务。 正确错误 2、政府审计是政府进行财政经济监督的一种方式,它具有强制性。 正确错误 3、预测性财务信息的审核提供的保证程度是有限保证。 正确错误 4、财务报表审阅提供的保证程度是合理保证。 正确错误 5、注册会计师执行鉴证业务必须遵守“中华人民共和国注册会计师法”。 正确错误 恭喜,交卷操作成功完成!你本次进行的《审计学》第01章在线测试的得分为20分(满分20分),本次成绩已入库。若对成绩不满意,可重新再测,取最高分。 测试结果如下: ? 1.1 [单选] [对] 能够体现政府对经济进行强制性监督的审计形式是C ? 1.2 [单选] [对] 政府审计区分于其他审计的重要特征是D

《体内药物分析》第07章在线测试 《体内药物分析》第07章在线测试剩余时间:42:45 答题须知:1、本卷满分20分。 2、答完题后,请一定要单击下面的“交卷”按钮交卷,否则无法记录本试卷的成绩。 3、在交卷之前,不要刷新本网页,否则你的答题结果将会被清空。 第一题、单项选择题(每题1分,5道题共5分) 1、在偏振荧光产生中的光源为( ) A、绿光,525nm B、蓝光,525nm C、蓝光,485nm D、绿光,485nm 2、在偏振荧光免疫分析中的偏振荧光为( ) A、绿光,525nm B、蓝光,525nm C、绿光,485nm D、蓝光,485nm 3、( )对偏振荧光免疫分析测定有干扰,必须采取适当措施消除此干扰,是保证FPIA法的灵敏度和准确度的关键 A、很弱的标记抗原的偏振荧光 B、标记抗原抗体复合物的偏振荧光 C、很弱的标记抗体的偏振荧光 D、很强的标记抗原的偏振荧光 4、药物分子上抗原决定簇的多少是决定产生特异性抗体的关键( ) A、抗原分子簇 B、抗原原子簇 C、抗原决定簇 D、抗原决定团 5、在FIA中标记物提供的检测信号( ) A、放射光的强度变化 B、荧光强度的变化 C、酶活性的变化 D、浓度的变化 第二题、多项选择题(每题2分,5道题共10分) 1、弗氏完全佐剂是由()组成 A、矿酸 B、矿物油 C、乳化剂 D、死的分枝杆菌

E、活的分枝杆菌 2、免疫动物: A、羊、 B、兔 C、豚鼠 D、牛 E、猪 3、测定药物与载体蛋白结合比的方法 A、荧光法 B、放射性同位素标记法 C、测定药物与载体蛋白结合前后游离氨基数的差别 D、物理-化学法 E、沉淀分析法 4、根据抗体的制备方法可将抗体的分为 A、单克隆抗体 B、多克隆抗体 C、抗血清 D、瘤细胞 E、蛋白 5、抗体的标准:是指抗体的( )能满足测定要求 A、特异性强 B、滴度 C、活度 D、亲和性

《药剂学》第章在线测试

————————————————————————————————作者:————————————————————————————————日期:

《药剂学》第12章在线测试 《药剂学》第12章在线测试剩余时间:59:36 答题须知:1、本卷满分20分。 2、答完题后,请一定要单击下面的“交卷”按钮交卷,否则无法记录本试卷的成绩。 3、在交卷之前,不要刷新本网页,否则你的答题结果将会被清空。 第一题、单项选择题(每题1分,5道题共5分) 1、下列对包合物叙述不正确的是 A、包合过程是化学过程 B、主分子具有较大的孔穴结构 D、一种分子被包嵌于另一种分子的孔穴结构内形成 C、客分子必须和主分子的孔穴形状和大小相适应 包合物 2、倍他-CYD的葡萄糖分子数是 A、5个 B、6个 C、7个 D、8个 3、在固体分散体中药物溶出速率快慢顺序是 A、分子态〉微晶态〉无定形 B、无定形〉微晶态〉分子态 C、微晶态〉无定形〉分子态 D、分子态〉无定形〉微晶态 4、包合物能提高药物稳定性,是由于 A、药物进入主分子空穴中 B、主分子溶解度大 C、主客分子发生了化学反应 D、主分子很不稳定 5、以下制备方法可用于环糊精包合物制备的是 A、界面缩聚法 B、乳化交联法 C、饱和水溶液法 D、单凝聚法 第二题、多项选择题(每题2分,5道题共10分) 1、环糊精包合物在药剂中常用于 A、提高药物溶解度 B、液体药物粉末化

C、提高药物稳定型 D、制备靶向制剂 E、避免药物的首过作用 2、药物在固体分散物中的分散状态包括 A、分子状态 B、胶态 C、分子胶囊 D、微晶 E、无定型 3、固体分散物的载体材料对药物溶出的促进作用包括 A、脂质类载体材料形成网状骨架结构 B、疏水性载体材料的粘度 C、水溶性载体材料提高药物的可润湿性 D、载体材料保证了药物的高度分散性 E、载体材料对药物有抑晶性 4、常用的固体分散技术有 A、熔融法 B、溶剂法 C、溶剂-熔融法 D、研磨法 E、注入法 5、可作为固体分散体的载体的有 A、PVP类 B、MC

第二章审计计划 一、单项选择题 第一节初步业务活动 1.针对审计业务变更为审阅业务或相关服务业务的要求,以下说法中,错误的是( )。A.为避免引起报告使用者的误解,注册会计师对相关服务业务出具的报告不应提及原审 计业务和在原审计业务中已执行的程序 B.只有将审计业务变更为审阅业务时,注册会计师才可在报告中提及已执行的程序C.在同意将审计业务变更为审阅业务或相关服务业务前,注册会计师除考虑变更理由是 否合理之外,还需要评估变更业务对法律责任或业务约定的影响 D.如果注册会计师认为将审计业务变更为审阅业务或相关服务业务具有合理理由,截至 变更日已执行的审计工作可能与变更后的业务相关,则注册会计师需要执行的工作和出具的报告会适用于变更后的业务 【答案】B 【解析】选项B错误。只有将审计业务变更为执行商定程序业务,注册会计师才可在报告中提及已执行的程序。 2.为了确定审计的前提条件是否存在,注册会计师应当实施的工作不包括( )。A.确定管理层在编制财务报表对采用的财务报告编制基础是否是可接受的 B.确定管理层已认可并理解其对财务报表承担的责任 C.就管理层认可并理解其责任与管理层达成一致意见 D.确定拟利用内部审计人员和其他相关人员的工作 【答案】D 【解析】选项D错误。为了确定审计的前提条件是否存在,注册会计师应当实施以下工作:(1)确定管理层在编制财务报表时采用的财务报告编制基础是否是可接受的(选项A);(2)就管理层认可并理解其责任与管理层达成一致意见(选项B、选项C)。 3.以下有关初步业务活动的目的和内容的说法中,错误的是( )。 A.注册会计师应当在签约之后至计划审计工作之前开展初步业务活动 B.在连续审计的业务中,初步业务活动可以在上期审计工作结束后不久或将要结束时开始 C.评价遵守相关职业道德要求的情况也是一项非常重要的初步业务活动 D.注册会计师应当按照质量控制准则中与客户关系和具体业务的接受与保持相关的要求开展初步业务活动 【答案】A 【解析】签约是初步业务活动的最终内容。签约之后再开展初步业务活动的说法不符合逻辑。

《审计学》第10章在线测试 答题须知:1、本卷满分20分。 2、答完题后,请一定要单击下面的“交卷”按钮交卷,否则无法记录本试卷的成绩。 3、在交卷之前,不要刷新本网页,否则你的答题结果将会被清空。 第一题、单项选择题(每题1分,5道题共5分) 1、为了证明存货的存在性,经常采用的实质性程序是 A、检查 B、监盘 C、观察 D、函证 2、存货项目不应包括 A、原材料 B、在产品 C、产成品 D、厂房设备 3、存货的增减渠道很多,但一般不会涉及 A、采购业务 B、销货业务 C、资本预算业务

D、生产业务 4、产品生产成本中,属于间接成本的项目是 A、原材料与主要材料 B、燃料与动力 C、职工薪酬 D、制造费用 5、进行存货的盘点一般不需要进行 A、盘点前的规划 B、实施存货监盘 C、实施存货处置 D、监盘后续处理 第二题、多项选择题(每题2分,5道题共10分)1、常见的产品生产成本项目包括ABCE A、直接材料 B、燃料动力 C、直接人工 D、累计折旧 E、制造费用 2、产品生产成本核算的方法很多,常见的包括 A、单一法 B、品种法 C、分步法

D、分批法 E、倒推法 3、企业如果高估固定资产折旧,则可能会影响 A、付款控制 B、产品成本 C、收款控制 D、当期损益 E、固定资产净值 4、存货审计可能涉及的账户包括 A、原材料 B、固定资产 C、生产成本 D、应付职工薪酬 E、库存商品 5、能够用以证明期末存货存在性目标的方法包括BCE A、询问 B、检查 C、监盘 D、计算 E、观察 第三题、判断题(每题1分,5道题共5分) 1、生产循环审计中,一定会涉及存货成本的内容。

《审计学》第02章在线测试 《审计学》第02章在线测试剩余时间:59:51

厂 D 、审计处理准则 E 、质戢控制准则 2、作为小国注册会计师执业准则的基木部分,鉴证业务准则包括 A 、质量控制准则 C 、审阅准则 D 、其他鉴证业务准则 氏相关服务准则 3、下列业务中,必须准则鉴证业务基木准则的包括 A 、财务报表审计 B. 财务报表审阅 C 、预测性财务信息审核 D 、代编财务报表 E 、代理税务申报 4、下列行为中,不符合注册会计师职业道徳规范要求的有 对自身执业能力进行夸権性丿'' 告 E 、在两个以上的会计师事务所执业 5、下列行为中,符介注册会计师职业道徳准则要求的有 A 、向社会公告其办公地址和电话 厂B 、向被审计单位收取额外的补贴 C 、为客户保密 C 、 注册会计师公告变更了的办公地址 I )、 以个人名义执业 A 、 对未來爭项的可实现程度作III 保证

D、向客户提供管理咨询 E、不收取或有费用 第二题、判断题(每题1分,5道题共5分) 1、在执行审计业务中,注册会计师可以根据服务成果的大小决定收费水平的高低。 错误 2、会计师事务所不能聘用正在其他会计师事务所执业的注册会计师。 □错误 3、注册会计师执行鉴证业务时,不得对未來事项的可实现程度作出保证。 4、注册会计师执行鉴证业务必须坚持独立、客观和公正的原则。 E正确 5、注册会计师的独立性包括实质上的独立和形式上的独立。 公司规章制度 一、公司形象 1、员工必须清楚地了解公司的经营范鬧和管理结构,并能向客户及外界止确地介绍公司情 况。 2、在接待公司内外人员的垂询、耍求等任何场合,应注视对方,微笑应答,切不可冒犯对 方°

《药剂学》第04章在线测试 《药剂学》第04章在线测试剩余时间:59:34 答题须知:1、本卷满分20分。 2、答完题后,请一定要单击下面的“交卷”按钮交卷,否则无法记录本试卷的成绩。 3、在交卷之前,不要刷新本网页,否则你的答题结果将会被清空。 第一题、单项选择题(每题1分,5道题共5分) 1、可作注射剂的抑菌剂的是 A、三氯叔丁醇 B、碘仿 C、吐温80 D、新洁尔灭 2、作为热压灭菌法灭菌可靠性的控制标准是 A、F值 B、F0值 C、D值 D、Z值 3、0.9%生理盐水可用 A、干热灭菌 B、流通蒸汽灭菌 C、热压灭菌 D、紫外线灭菌 4、在某偏酸性的水性注射剂中,可加入的抗氧剂是 A、BHA B、焦亚硫酸钠 C、亚硫酸钠 D、硫代硫酸钠 5、干热空气灭菌法达到灭菌的目的,必须 A、短时间高热 B、短时间低热 C、长时间低热 D、长时间高热第二题、多项选择题(每题2分,5道题共10分) 1、有关灭菌法叙述正确的是 A、辐射灭菌法特别适用于一些不耐热药物的灭菌 B、微波灭菌法可用作水性注射液的灭菌 C、灭菌法是指杀灭或除去所有微生物的方法

D、煮沸灭菌法是化学灭菌法的一种 E、热压灭菌法是应用最广泛一种方法 2、下列关于注射剂质量要求的正确表述有 A、无菌 B、无热原 C、无色 D、澄明度检查合格 E、pH要与血液的pH相等或相近 3、关于热压灭菌器使用的错误叙述是 A、灭菌时被灭菌物排布越紧越好 B、灭菌时必须将灭菌器内空气排出 C、灭菌时可采用过热蒸汽 D、灭菌时间必须由全部药液温度真正达到100℃算起 E、灭菌完毕后应停止加热,待压力表所指示压力至零时,才可打开灭菌器。 4、与一般注射液相比,输液应更加注意 A、渗透压 B、pH值 C、无菌 D、澄明度 E、热原 5、紫外线灭菌法适用于 A、表面灭菌 B、无菌室的空气 C、蒸馏水

《审计学》第01章在线测试 《审计学》第01章在线测试剩余时间:59:52 答题须知:1、本卷满分20分。 2、答完题后,请一定要单击下面的“交卷”按钮交卷,否则无法记录本试卷的成绩。 3、在交卷之前,不要刷新本网页,否则你的答题结果将会被清空。 第一题、单项选择题(每题1分,5道题共5分) 1、审计最本质的特性是 A、独立性 B、客观性 C、公正性 D、盈利性 2、能够体现政府对经济进行强制性监督的审计形式是 A、注册会计师审计 B、内部审计 C、政府审计 D、委托审计 3、政府审计区分于其他审计的重要特征是 A、独立性 B、受托性 C、有偿性 D、强制性 4、注册会计师审计业务所提供的保证程度为 A、绝对保证 B、相对保证 C、合理保证 D、有限保证 5、中国最早的注册会计师审计产生于 A、1721年 B、1853年 C、1918年 D、1980年 第二题、多项选择题(每题2分,5道题共10分) 1、按照审计的技术分类,可将审计分为 A、抽样审计 B、账项基础审计 C、详细审计 D、制度基础审计 E、风险导向审计 2、按照审计的主体不同,可将审计分为 A、政府审计 B、财务报表审计 C、注册会计师审计 D、内部审计 E、经营审计 3、下列项目中,属于鉴证业务的有 A、历史财务信息审计 B、执行商定程序 C、历史财务信息审阅 D、预测性财务信息审核 E、代编财务报表 4、鉴证业务的三方关系中涉及 A、政府管理者 B、注册会计师 C、注册会计师协会 D、责任方 E、预期使用者 5、我国目前的会计师事务所的组织形式有 A、个人会计师事务所 B、合伙会计师事务所 C、国立会计师事务所 D、有限责任会计师事务所 E、私营会计师事务所 第三题、判断题(每题1分,5道题共5分) 1、注册会计师向社会提供的所有业务都属于鉴证业务。 正确错误