例1功能范围的应用.

例2业务范围(Business Area)

一ERP工程师死后,上帝数落对他的不满:那么多企业的ERP全被你们这些人弄的一塌糊涂,弄的现在大家都管ERP叫Enhancement&Repair Project了,天天修修补补这个那个洞洞的,太可恶了,你下地狱吧.

ERP工程师甚是不服,找到阎王老兄历陈实施ERP的好处,说以前的过错完全应归咎于企业领导的对ERP的错误认识,他有办法让地府的管理更上一层楼.总之,据称后来地狱实施了ERP 系统管理还真的大有改观.这下阎王高兴了到处吹嘘自己管理水平如何高明.

某天李天王参观地狱,阎王醉后又在李天王面前吹,老李听了,煞是羡慕,心想天宫要是也弄个ERP多好,于是他想让阎王把那ERP工程师给调到天庭上去. 阎老大当然不愿意放走人才.

老李火了:说,老阎,你不答应,等俺上天后再找你算帐,俺到玉帝面前告你去.

阎王咧嘴笑了:老李,你啥时开始学会瞎咋呼了,少来这套,我又不是吓大的.这年头,春风吹,战鼓擂,大家兄弟谁怕谁?我告诉你,所有的会计师都呆在俺家十八层地狱,你找谁跟俺算帐?所有的律师们也在俺这,你找谁告俺?

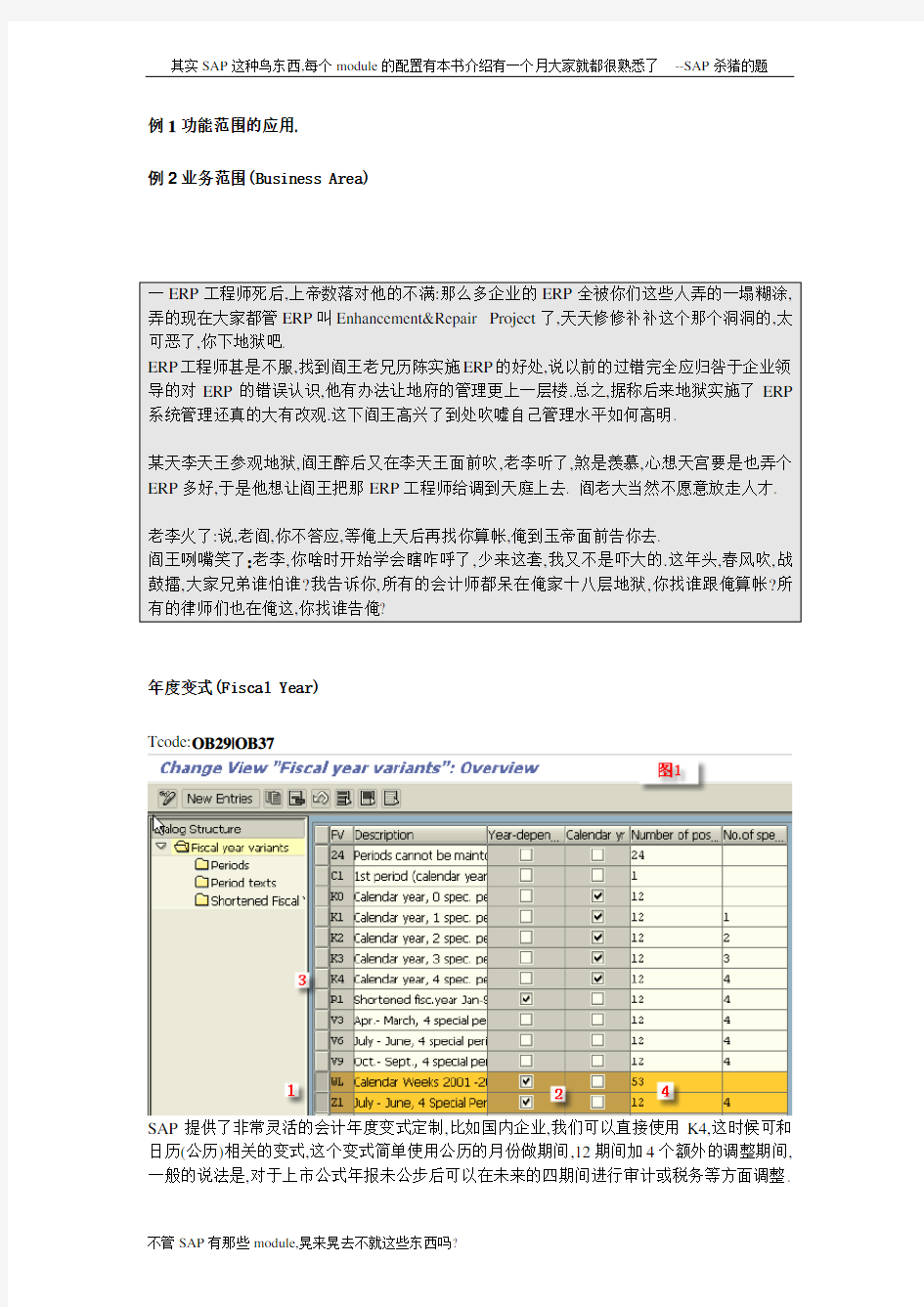

年度变式(Fiscal Year)

Tcode:OB29|OB37

SAP提供了非常灵活的会计年度变式定制,比如国内企业,我们可以直接使用K4,这时候可和日历(公历)相关的变式,这个变式简单使用公历的月份做期间,12期间加4个额外的调整期间,一般的说法是,对于上市公式年报未公步后可以在未来的四期间进行审计或税务等方面调整.

1.调整如下操作,你输入上年第12期间的任何一天,通常可采用最后一天,然后手工输入13-16期间,注意一下,月份并不等于期间虽然在你企业可能是同一概念,比如你使用了K4,对多数外资公司似乎喜欢采用所谓的”445”之类的会计年度变式,如接下来的Z1和WL就是实例.

2.有的用户希望有这样的效果,就是1-3period我希望调整项能做在13period,即4季度调整

对应13-16 period,起码我知道SAP默认似乎是不允许的,记住,调整的posting date只能是上年最后一period的某日.

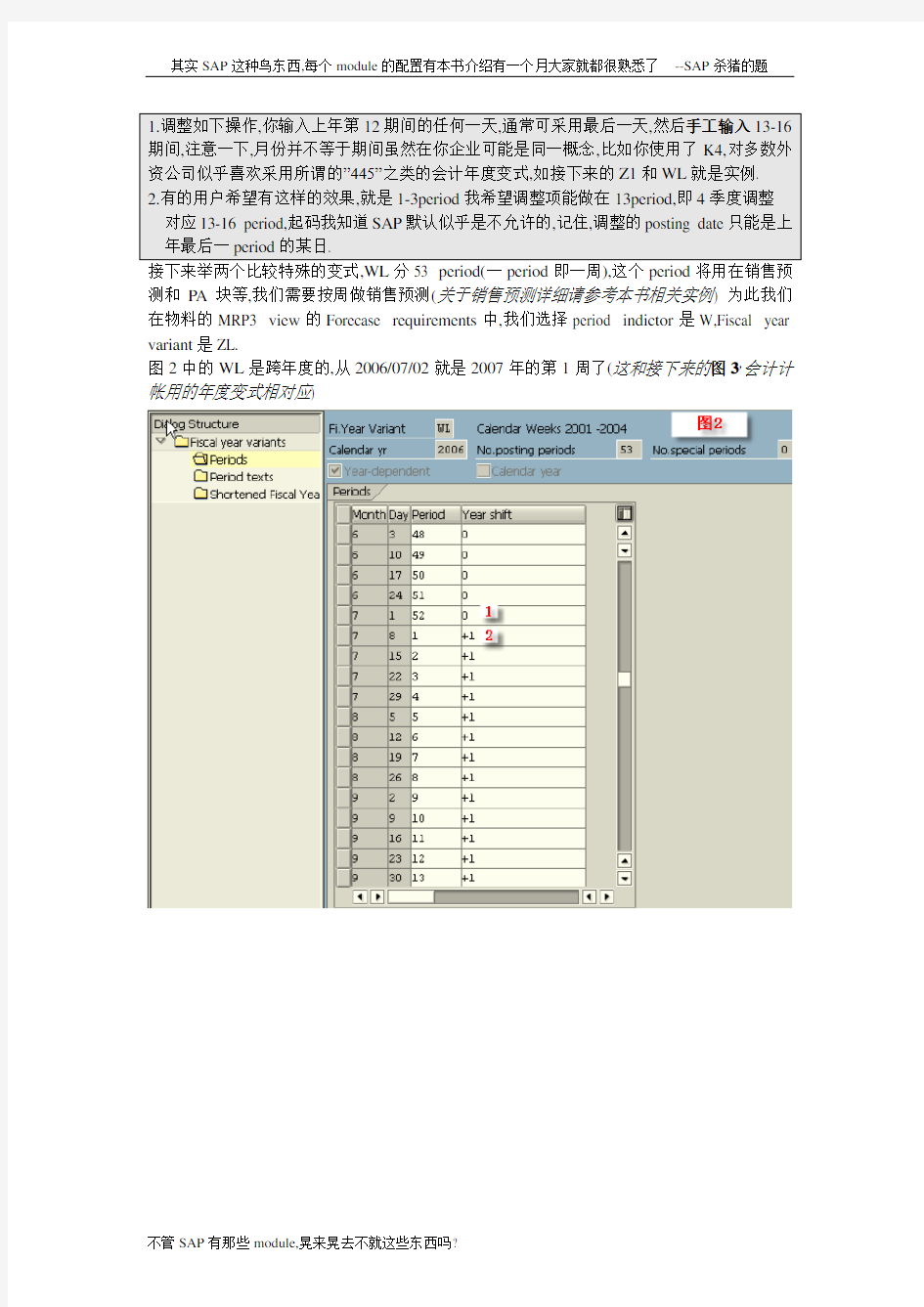

测和PA块等,我们需要按周做销售预测(关于销售预测详细请参考本书相关实例) 为此我们在物料的MRP3 view的Forecase requirements中,我们选择period indictor是W,Fiscal year variant是ZL.

图2中的WL是跨年度的,从2006/07/02就是2007年的第1周了(这和接下来的图3,会计计帐用的年度变式相对应)

如图3[1][2]变式Z1确2006年的period设置,Z1是个年度相关的变式,这就是说你需要为每年设置期间的日期范围,公历2006/1/28是2006年第7期间的最后一天,注意month+day表示该period的最后一天,,比如2006/2/25是2006第8期间的最后一天,那从2006/01/29到2006/2/25之间的日期都属于2006年第8个期间以此类推.

Z1同时又是垮年的变式,如图3-[3],2006/01/01是2006年最后一个期间(第12 period)的最后一天,也就是说,从表面上看2006/07/02开始就是会计年度2007年第1期间的第一天,就想上面所说的,2006/07/29是第1期间的最后一天,我们注意到Year shift是+1 .

1.SE37你可使用函数DETERMINE_PERIOD决定某日属于某个变式的某个期间,如图4,

测试函数(SE37初始画面的第三个图标)DA TE输入2007/02/2006,VERSION即变式(你也可输入图3的Z1,多选几个DATE测试一下),我们看到period/year是001/2007.

2.ZL变式用在KEPM时非常奇怪,我做的sales forecase比如是从017/2006->020/2006,可是

保存在PA计划表CE2****(****是Operating concern名称)表中却成了030/2006->033/2006了,因为Z1是不是公历2005年7月就是2006会计年度的第1 period, 公历2006/07/02就是会计年度2007年第1 period,所以它加上了13 week,什么玩意,系统玩这样的逻辑?

3.一般地,我们在一般总帐中多使用12+4期间,如果需要你可定义比如一个会计年度使用

24个期间,这时可能需要使用所谓的扩展总帐,SAP是你可以在扩展总帐中使用不当365个期间,相信没有企业这样玩法,使用24期间你可以自定义SPL完成GL->SPL的期间映射(请参考本书的SPL部分).

我突然想到一个问题,就是SAP系统的日历弄到了哪年,9999年之后,年份5位..哎,讨论这些没有意义,干咱P事,9999年咱都不知轮回了千百回,法国有位路易老大说的经典我死之后哪管TMD洪水滔天,Yeah,做人当如斯”洒脱”.

OB37将Z1分配给公司代码就可以,通常一个集团所有的公司代码最好使用同一个年度变式. 会计凭证(Document)

过帐期间设置(Posting Period)

Tcode:SE16:V_T010O|OB52|SE16:V_001_R

在此步,我们使用SE16:V_T010O定义过帐期间变式(V ariant这鬼东西在SAP我们到处都可碰到),从权限和控制的角度,推荐的做法是,集团有多少个公司代码,通常我们就定义最好和公司代码同名的多少个变式,然后我们使用SE16:V_001_R将公司代码和变式一一对应.

然后我们就可使用OB52对过帐期间进行控制(打开或关闭)

如图1-[4],是过帐期间的变式名称(和公司代码同名)并分配给了公司代码,控制过帐期间变式的过帐期间也就控制了公司代码的记帐.

如果你静下来仔细考虑,为什么SAP不直接就指定公司代码的过帐期间而要使用一个中间的过帐变式. 我认为这样做的目的是可以更灵活控制过帐期间,比如某集团亚太多个公司可以使用同一变式统一管理,如此而已.

图1-[1]表示Account type,+表示所有的account type,选中的这行似乎表示公司代码5100(因为variant5100已经分配给唯一的公司代码5100了)允许所有的科目类型都允许在2005/12和

2006/01期间过帐,一般的做法是为了安全只允许在当前期间做帐,在月结未完成时的头几天才允许需要在上期间做调整,出了月报后立即关闭上期间.

图1-[3]的AuGr表示授权组5100,你PFCG将OB52打开关会计期间的权限加给授权用户,同时,将change,delete等activity从一些用户组拿掉,这些用户我们只让他们有display会计期间开关情况的权限,我们只将可以真正打开和关闭期间的用户包括在授权组5100里面,使用授权对象F_BKPF_BUP可以轻易做到.

并非你打开了+就真的允许了所有(SAP所有的科目除了包括我们一般意义上的总帐科目外,物料,客户,固定资产和供应商等都被看成是相关明细科目,比如原材料会计科目是总帐会计科目,所有的实际原材料被当成了物料的明显科目)的科目过帐目,你做好还需要加入

以上讨论的是一般意义上的会计期间控制,SAP有这么些期间概念,物料期间(MMPV/MMPR/MMRV/OMSY),CO期间(以年为单位,OKP1|OKEQN),SPL期间等.

如果物料移动显示期间错误,你需要同时检查物料和会计期间.

集团公司可以设定各公司的会计期间开关只能有该公司的相关授权财务用户.

会计凭证编号(Number range)

FBN1定义会计凭证编号范围,注意编号有所谓的年度相关(每个会计年度都要设置编号,这样每年的编号范围可以从头开始,比如凭证类型SA的凭证编号每年度都从100000001开始)和年度无关(就是YEAR你设置一个YEAR 9999,SA凭证2005年最后一个号是100199999,2006继续下一号码是100200000)的概念,后者免去你需要每年去设置凭证编号,你可以选择使用哪种编号方式.

图1-[2]表示当前凭证号,图1-[3]表示外部给号,这种编号范围在SAP也随处可见.

为了节省工作量,通常期初时我比较喜欢使用OBH1 从company code 0001 copy某年的编

号范围,然后使用OBH2在公司间的不同年份copy.

你在上线时可能会专门使用一些自定义的凭证类型处理期初数据,可以设置和凭证编号相同的一些特殊编号范围比如ZA(Doc type ZA,Number ZA是用来转科目余额的,这些number range只在当年设置就好了,以后就不再为其设置年度编号了,这样,在以后年度你错误选择ZA因为无该年的编号都过不了帐).

会计凭证页头(Document Header)

图1-[1]:Define document type(tcode:OBA7)

何时我们还需要自定义doc. Type呢?我们知道doc type的一个作用就是区别凭证的用途,我注意到某些国内ERP系统只是简单地将FI doc type分个记帐转帐付帐凭证而已, 而SAP是为我们提供了足够多的doc type,通常我们可以为导入期初财务数据产生的凭证自定义类型如图2-[1],ZA-ZF是用来导入期初数据的.

图2-[3]:授权组,假设doc type SA使用了授权组SA,然后我们可以根据该授权组限制某些用户只能使用某些凭证,请看接下来的实例使用授权组限制凭证类型使用,为达到目的我们将所有的凭证类型都在此设置一个比如和凭证类型相同的授权组(Authorization Group).

图2-[4]:表示凭证用于哪些Account type,我们来假设这样一个场景,客户同时是你的供应商, 你在F-53付款时同时对清一些vendor和customer的未清项,此时假设凭证类型KZ(F-53 默认类型)如不允许Customer(Account type D),是清不了Customer未清项的(关于vendor 和customer的未清项对清请参考本书的相关实例).

图2-[5]典型的比如doc type AF,资产折旧的选上了它就只能后台使用了.

图2-[6]为空表示该凭证类型默认的汇率转换类型是M,你可以测试一下,OB07|OB08定义一个exch. Rate type比如Y,在此设置Y,这样外币转换就使用exch. Rate type Y了.

图2-[7]表示该凭证类型(SA)允许公司间直接过帐,我们知道FB50的默认凭证是SA,你在FB50测试一下,Dr:company code 5100记笔费用, Cr行项目公司代码手工输入4100,付笔现金,这就叫公司间过帐,为此你必须首先使用OBYA设置公司间清帐的科目才能过帐,关于公司间清帐请参考本书相关部分.

图2-[8]除了使用凭证的validation外,我们还可以直接设置某种凭证类型过帐时必须输入Reference 字段和document header文本,不大建议如此做法,因为它是doc. Type级的,可能集团公司的某些公司代码我并不需要此功能,你不能强行就给整上去.

图1-[2]:Validation and Substitution(Tcode:OB28|OBBH)

假设你公司代码是四位数字表示,各公司代码的成本中心的前两位是参考公司代码建立的, 比如company code 5100的成本中心是51*****,company code 4100的cost center是

41****,为了防止用户在5100做成本中心消耗时输入成本中心41****或其它,我们就可以使用一个确定(validation)来防止这些错误.

关于确定和退代请参考本书相关实例部分,使用GGB0|GGB1你可以看到SAP相关模块

使用的所有确定和退代.

你使用GCT0传输你自定的确定和退代代码.

图1-[3]:Define Text IDs for Documents(Tcode:OBT8)

在此你定义凭证header的文本ID,这个ID和line item ID(SE16:V_T053)有所不同,我们知道在记帐比如FB50,我们line item输入ID,然后会自动带出ID表示的文本来,这个header ID 似乎不是这么回事,SAP说这些ID在Correspondence和Payment advice info可以调用. 图1-[4]:Document Change Rules, Document Header

SAP默认财务凭证header字段BKPF-BKTXT和蔼BKPF-XBLNR两个字段内容是可以更改的(比如使用FB02),接下来我们也可设置凭证行项目某些字段内容是否允许修改.

我们记住,并不是某些字段你在次设置了它们可以修改你就真的能修改它们的,在本篇中附送了一个可以修改绝大部分字段内容的程序.

图1-[5]:Maximum Exchange Rate Difference

某企业需求,不允许财务用户在记帐时手工修改汇率,用户是这样做的,假设是FB50,跳到Details tab页,手工输入exch. Rate,或者F-02,外币记帐,直接输入汇率,然后开始记帐,就使用了手工输入的汇率了,现在需要禁止财务人员这样搞法(你说这什么世道,这样故意搞错汇率的帐也记的出来,不过话又说回来,这个世界不做点假帐的会计也不算会计了),你就可以将根据公司代码和外币类型设置最大的汇率差是0,不能有汇率差异,然后OBA5将消息F5 212设置成Error ,Ok,用户手工输入汇率不管用了,如果输入汇率和OB08定义的汇率不同就有F5 212的错误.

现在的问题是,公司(本位币RMB)刚收到一笔100000USD的投资款,按双方协商的汇率是8RMB=1USD,即等于增加投资800000RMB,而现在的汇率变成7.9RMB = 1USD,Ok,你限定了不能有汇率差异,手工输入汇率出现错误,哎,你又要将F5 212给折腾成警告什么的.

我个人很反对不改善操作流程而滥用系统的做法.

使用授权组限制凭证类型使用

如图3,假设我想让用户STONEF只能使用FB50和doc type SA记记帐,我们这样做

(1)OBA7给一些手工记帐用的Document type比如AB加入授权组AB,KR加入KR,总之,自动过

帐的doc type WA,WL,WE的我们不加授权组.

(2)PFCG建立一role,用户STONEF被加入该role

(3)加入记帐用的Tcode FB50|F-02等,然后我们选择图3-[2]的Authorization for Document Types 后在Authorizatoin group中输入SA到SA,现在用户STONEF就只能使用Doc type SA了.

注意:

SAP的权限检查的逻辑无非是使用下面的代码:

authority-check object 'F_BKPF_BLA' “凭证类型的授权对象

id 'ACTVT' field _actvt “Activity用来限制用户的行为比如是否可新建修改删除id 'BRGRU' field i_brgru. ”这个就是传说中的授权组

回到第1步,OBA7给所有手工可能使用的doc type加上授权组,这步是关键.假设只有Doc type SA加了授权组SA,然后在图3-[3]加入的doc. Type的授权组是From SA to SA,很好,F-02你可以使用所有的凭证类型,因为其它的凭证都没有设置授权组,上面的authority-check代码返回是成功的,你测试一下,给doc type AB加入一授权组AB,Ok,现在STONEF F-02时不能使用Doc type AB 了.

你为需要的doc type都加入授权组(推荐和doc type同名),然后在PFCG中分别加入document type的授权组,该用户就只能使用被授权使用的凭证类型了.

SAP中设置权限其实非常简单,也就那些东西,并且,尽管authority-check这东西SAP不允许我们debug,我们依旧知道实际上授权对象不过是写在表USRBF2中而已,如有debug权限,SAP的权限设置不过是摆设而已.

凭证行项目(Line Item)

图1-[1]:Define posting Keys(Tcode:OB41)

一般地,我们不需要自定义过帐码,如果可能,最好你记住几个常用的PK码以显示你对FICO 是多么的Professional.

关于记帐码,有两点值一提:

(1)第一点是PK码00,表示Account assignment model,我们使用FKMT定义所谓的Account assignment model,然后我们在记帐时比如F-02时可以使用它, account assignment 是一个你预定义的line item集合可以方便地实际记帐时插入凭证,为此你只要选择记帐码00就行.

本篇接下来会详细介绍FKMT(Acct. assignment),FBD1(Recurring Entry Document)和F-01 (Sample document)在FI模块的应用.

(2)第2点是记帐码的字段状态组,SAP在记帐时会要求◆记帐码?会计科目?物料移动类型(物料移动相关比如MIGO 101收货产生会计凭证,当然对于FI直接记帐和movement type 就无关了)三者的字段状态组相同,否则过帐时就有错误提示.

图1-[2][3]:Define Field Status Variants and Assingn to company code

Tcode: OBC4|SE16:V_001_P

OBC4简单地从SAP里copy field status variant到Z001然后简单地分配给所有的集团公司代码就可以,SAP配置不就是简单地拷来拷去吗?

我们知道FS00建立科目主数据时时我们会选择字段状态组,根据实际业务需要,你可能需要更改默认的字段状态组,比如你实施了Business area,相关科目在记帐时要将Business area这个Account assignment 字段显示出来你就需要OBC4更改字段状态.

图1-[4]:Maintain Subscreens for Coding Blocks(Tcode:OXK1|OXK2|OKX3)

详细请参考本篇实例Field status和Coding block subscreen.

图1-[5]:Define Tolerance Groups(SE16:V_T043T|SE16:V_T043)

你必须为SE16:V_T043T每个公司定义一个记帐T ol. Gr,否则记帐时会提示F5013的警告和F5103的错误,图3中为company code 5100设置了一Tol gr,这个用户每次最大的记帐金额是1000 RMB,并被分配给user STONEF(如图3-[2]),这样在company code 5100中,STONEF最大的记帐金额是1000 RMB .

如有需要,你可定义不同的TOl. Gr定义不同的最大记帐金额并分配给不同层次的财务人员. 问题:

同一个用户比如STONEF,如何设置其在不同公司的不同的最大记帐金额,比如在company code5100允许最大记帐金额是1000HKD,在5300是5000HKD等等.

Field status和Coding block subscreen

业务背景:

用户希望在记帐时成本费用类科目(Field status group: G004)能使用自定义的Coding block字段ZZCB1(Tcode:OXK3),因为尽管使用了cost center和statistical internal order用户认为还不能详细反应费用的用途.

其实很简单,你只要保证OBC4,OMJJ(主要针对material account with Field status group G006),OB41(PK)码字段状态必须一致.一个实例就是MIGO收货将产生类似Dr:(PK 89)INV Cr(PK:96) GR/IR的凭证,你就必须保证PK码96,字段状态组G006还有Mvtype 101的字段状态相同,对普通G/L当然就不需要考虑OMJJ的字段状态了.

*关于OXK3的使用请参考本书的SPL配置相关章节.

(1) 字段状态组的配置

一.会计科目字段状态组的设置

Tcode:OBC4(OB14),OBC5

你不要问俺怎么知道tcode,你们不知道俺知道,谁让俺是天下独一无二的SAP屠夫呢?我不会告诉你们如何找tcode的,最近SAP AG那帮鸟人越来越给咱们一个SPRO敷衍了事了,反正我跟你们又不很熟悉,我也不会告诉你们,我还最善于在SPRO下自挂几个IMG tree玩.

OBC4选取G004后,将ZZCB1,functional area,profit center等字段设置为必输(Re1.Entry)或可选(Opt. Entry),需要注意的是最好OBC4,OB41,OMJJ保持完全一致,一个实例某account assignment字段是OBC4是可选,OB41是必选,即使你输入了内容依旧有错误提示.

OBC5你将这field status group分配给你的公司代码.由于只是费用类科目只要再考虑PK码

的字段状态就可以.

*OBD4定义会计科目组的field status,OB26定义transaction的field status都只是针对会计科目操作(FS00,FSP0)的,和本主题没有关系.

二.定义PK码的字段状态

Tcode:OB41

在此步你需要的是将PK40,50 additional account assignment的ZZCB1,Functional area,profit center设成可选.

三手工记帐(Tcode:F-02|FB50)

随便选一Tcode记帐,如使用FB50,你必须双击相应行项目才能看到account assignment屏幕(关于此屏幕的意思请参考本书的SPL配置篇章节)

至此,ZZCB1字段就已经出现了, 你可能看到的画面如图例2-3,可惜ZZCB1字段没有default 显示出来,你可能需要Click图例2-3-[1]的More|Mehr按钮才能弹出该字段,这时你就需要

(2) 定义Coding block subscreen

Tcode:OXK1

OXK1定义coding block subscreen,定义的这屏幕是跨client的.

如图例2-4,将ZZCB1设置成第一个字段,将自定义的subscreen 9000的Priority设成最高1,激活标志选上后按Generate按钮产生程序(即如何取subscreen的策略程序,这时候那个爱跳

舞的每天尽知道瞎开心的小朋友过来问,请问屠老大,那个程序在哪里,靠,难道连这个我也要告诉你们吗?).

当使用G004的科目记帐时,如图例2-5,你发现ZZCB1字段默认显示了并且确实是第一个字段.

1虽然本例重点是以字定义字段ZZCB1为例,实际上任何Account assignment字段都是这样操作.

2 细心的读者一定会发现,当然象SHERKY之类的是发现不了的,为什么图例2-4我明明设置了7个字段给9000屏幕结果图例2-4-[5][6]设置的material和network字段没了,好,首先我需要告诉你的是,这次真的不是SHERKY和YZZY偷去换糖吃的,是什么原因,读者自己想想?\ MD,还是我说了,要不估计有些

(3) 如何快速排错

通常出现字段状态组不符的情况还是经常发生的,尤其是系统刚上线,另一个刚上线的问题是CO object assignment(OKB9).不说了,

现在以前我有几个程序是用来快速检查这些不同的,如果有field status不同俺头昏眼花的要对好半天的, 今天我才发现我箱子中只有RM07CUFA :检查movement type和GL account的field status ,还有几个不见了.YZZY,SHER KY,你俩有没有偷拿俺的东西,你这样做不对呀,上回我老弟SAP搅肉机拿我宰SA P的屠刀玩很不小心砍到自己的脚,疼了数周….哎..,哪位弟兄捡到了请物归原

主.谢谢.

会计凭证附件常见错误及规范思路大全 在会计基础工作中,即使是最细微的问题,如果因为我们不足够重视,最终也有可能成为财务核算的大问题。 费用类不规范点规范附件明细1:购买办公用品只有发票,没有其他 1、办公用品费单据;经审批的请购单、发票、入库单、支出2:批量购买办公用品,没有采购入库凭单、银行回单等相关资料。 和各部门领用单。 2、差旅费只有差旅费报销单没有行程单等记出差工作计划书(出差行程单)、发票、录。差旅报销单、银行回单等相关资料。 3、车辆修理费 / 只有修理费 /汽油费发票,企业没有车经审批的汽车修理清单、发票、支出凭汽油费辆。单、银行回单等相关资料。 只有银行回单,未有申报表或税收缴纳税申报表主表或网上打印、支出凭 4、税款缴纳单、税收缴款书或银行代扣款回单等相 款书。 关资料。 1:批量购买劳保用品,没有采购入库 5、劳保用品和各部门领用单;经审批的请购单、发票、入库单、支出2:各部门领用劳保用品未有部门领用凭单、银行回单等相关资料。 单或者单据部门不全。 6、广告费只有发票和合同,未有照片或者其他经审批的合同、发票、相关的照片、支 广告样本等辅助证明资料。出凭单等相关资料。 只有会议费发票未有,会议议程、签 经审批会议预算、合同、会议结算清单、 7、会务费发票、会议议程、签到表、会议照片、 到表、会议照片等证明资料。 支出凭单等相关资料。 1:快递费月结没有与快递/物流公司签 8、运费 /快递费署合同;委托运输协议、运费结算单、发票、支2:月结单没有核对记录及内部审批记出凭单等相关资料。 录。 供应链类常见不规范点规范附件原料采购

1、预付款 2、预付款核销 3、货到付款 4、采购入库 产品生产 1、生产领用 2、产品入库结转 产品销售 1、销售收入确认/销售成本结转 产品研发 1、研发领料单 2、研发费用分摊 资产类 固定资产及低值易耗 1、资产购买 2、资产修理 3、资产清理或盈亏处理 4、固定资产折旧的计提预付款只付银行回单,未后附合同。采购合同、采购付款单等相关资料。 未后附相关单据。 采购合同、原材料采购入库单、收货报 告单、发票、采购付款单等相关资料。1:未后附采购合同、原材料采购入库 单、收货报告单;采购合同、原材料采购入库单、收货报2:以供应商的送货单为入库单,未有告单、发票、采购付款单等相关资料。 企业自己的入库单。 1:以供应商的送货单为入库单,未有 采购入库单、采购收货报告单等相关资企业自己的入库单; 料。 2:退料单单据未齐全。 原材料领用单,单据上的信息要素不 《生产耗用表》、原材料领用单。 齐全,不便于会计和税务核算所用。 产品入库单,单据上的信息要素不齐 《生产成本表》、产品入库单。 全,不便于会计和税务核算所用。 销售收入确认和结转成本附件只有发发票、销售出库单表、销售单、销售成票,没有其他单据作为附件。本结转等相关资料。 研发领料单,相关单据要素不齐全。研发领料单、研发采购合同,采购入库比如未有具体研发部门及研发项目。单,领用单。 附件所附研发费用分摊明细表,研发研发费用分摊表、研发费用分摊依据等费用分摊依据不明确,标准不统一。资料。 常见不规范点规范附件 1:只有固定资产发票,没有其他单据;经审批的请购单、合同、发票、入库单2:没有固定资产部门领用单,无法确/验收单、资产照片、支出凭单等相关 定具体使用部门和日期。资料 只有修理发票,没有修理固定资产其经审批的单据、修理报告单、发票、支 他单据。出凭单等相关资料。 固定资产清理和盘亏单据上相关信息 经审批的签呈、溢缺明细表等相关资 处理不完全,不能为会计核算提供相 料。 关齐全要素。 采用系统的,未将系统每月固定资产 固定资产折旧计提表等相关资料。 折旧打印出来作为附件。

会计凭证样本格式1、现金支票 银行 现金支票存根(湘) ⅩⅣ00000000 附加信息 出票日期年月日 单位主管会计 银行现金支票(湘) ⅩⅣ00000000 出票日期(大写) 年月日付款行名称:收款人:出票人账号 2、转账支票 银行 转账支票存根(湘) ⅩⅣ00000000 附加信息 出票日期年月日 单位主管会计 银行转账支票(湘) ⅩⅣ00000000 出票日期(大写) 年月日付款行名称: 用途 上列款项请从 我账户内支付 出票人签章 复核记账 用途 上列款项请从 我账户内支付 出票人签章 复核记账 本 支 票 付 款 期 限 十 天 本 支 票 付 款 期 限 十 天

3、银行进账单 银行 进账单 (回 单) 1 年 月 日 4、银行汇票申请书 银行 汇票申请书(存根) 1 第 号 申请人盖章 对方科目(贷)__________________________ 财务主管 复核 经办

5、银行汇票 6、银行本票申请书 银行省分行签发银行本票 申请书(存根) 1 申请日期年月日第号

7、银行本票 8、商业承兑汇票 商业承兑汇票(卡片) 1 出票日期: 年 月 日 汇票号码 此联承 兑 人

9、银行承兑汇票 银行承兑汇票(卡片)1 出票日期:年月日汇票号码 此 联 承 兑 行 留 存 备 查 , 到 期 支 付 票 款 时 作 借 方 凭 证 附 件10、银行承兑协议

银行承兑协议(存根) 1 编号: 银行承兑汇票的内容: 收款人全称付款人全称 开户银行开户银行 账号账号 汇票号码汇票金额(大写) 签发日期___年__月__日到期日期___年__月__日 以上汇票经承兑银行承兑,承兑申请人(下称申请人)愿遵守《银行结算办法》的规定以及下列条款: 一、申请人于汇票到期日前将应付票款足额交存承兑银行。 二、承兑手续费按票面金额万分之(五)计划,在银行承兑时一次付清。 三、承兑汇票如发生任何交易纠纷,均由收付双方自行处理,票款于到期前仍按第 一条办理。 四、承兑汇票到期日,承兑银行凭票无条件支付票款。如到期日之前申请人不能足 额交付票款时,承兑银行对不足支付票款转作承兑申请逾期贷款,并按照有关规定计收罚息。 五、承兑汇票款付清后,本协议自动失效。 本协议第一、二联分别由承兑银行信贷部门和承兑申请人存执,协议副本由承兑银行会计部门存查。 承兑申请人签章:承兑银行签章: 订立承兑协议日期:年月日 11、信汇凭证 银行信汇凭证(回单) 1 委托日期年月日 12、电汇凭证 银行电汇凭证(回单) 1

财务原始凭证粘贴及填写规范 在日常报销工作中,我们经常发现有一些票据粘贴的不规范,例如一张纸上粘贴的票据太多、太乱、正反颠倒、很不整齐,这些都给会计报销的后续工作(合计金额、稽核、装订、会计档案保管等)带来很大的不便。鉴于上述情况,我们将财务票据粘贴要求规范如下,望大家认真学习,配合执行。对于不合要求的票据,不予报销。 一、费用报销流程: 1、申请人填写费用报销单 2、部门主管核实情况 3、财务符合单据规范合理、金额正确。 4、总经理审批 5、出纳付款,同时申请人签收。 二、报销单据 现公司共用三种报销单据:费用报销单,差旅费报销单,付款通知书 差旅费报销单:用于跨市以外的出差填写;如出差若干天,只填写一份差旅费报销单,如果一张单据写不全,可以增加单据,比如:单据需要写三张,那在第一张的左下角写上 1/3,第二张左下角写上2/3,第三张左下角写上3/3。 费用报销单:用于对公司内部员工费用报销的单据。 付款通知书:用于购买原材料、物资、费用类的支出,用于支付给外部单位。

如果因特殊情况没有取得发票的,需用其他发票替代的:第一步:填写一张费用报销单,按替代发票上的内容逐行填写;第二步:按实际发生的内容填写支付证明单作为“附件”,也需要经手人,部门主管签字。 三、票据整理、粘贴要求 1、票据分类。对于集中较多的票据按照内容进行分类,如办公用品、电话费、差旅费、设备维修费、资料费、市内交通费、汽车加油费、过桥过路费、停车费、请客餐饮、客户礼品等,按照类别分别粘贴。(如有需要)差旅费应单独填写《差旅费报销单》; 2、将票据按下图样式整理齐后,将胶水涂抹在票据左侧背面,沿着粘贴单装订线内侧依次均匀排开横向粘贴(如下图:此种粘贴方法称为“鱼鳞式”),且应避免将票据贴出粘贴单外。装订线左侧不要粘贴票据,不要将票据集中在粘贴纸中间粘贴,以免造成中间厚,四周薄,使凭证装订起来不整齐,达不到档案保存要求;粘贴完毕应保证能看清发票代码、发票号码、日期、金额、印章等关键信息。请用胶水粘贴牢固勿用订书机装订发票。 如图:靠装订线右侧,自左至右沿上边以鱼鳞式粘贴票据,要求每张票据均保证贴在粘贴单上,不得以票贴票,不得集中在中间粘贴,不得将票据贴到粘贴单外。 3、如票据大小不一样,可以在同一张粘贴单上按照先大后小的顺序粘贴;不要将票据倒置粘贴;票据比较多时可使用多张粘贴单。 三、填写规范及注意事项

第五节会计凭证、会计账簿与账务处理程序 一、会计凭证(★★) 二、会计账簿(★★) 三、账务处理程序(★) 一、会计凭证 (一)会计凭证概述 1.概念 会计凭证,是指记录经济业务发生或完成情况的书面证明,是登记账簿的依据。 2.分类 会计凭证按照填制程序和用途可分为原始凭证和记账凭证。 (二)原始凭证 1.概念 原始凭证,又称单据,是指在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的原始凭据。 2.作用 原始凭证的主要作用是记载经济业务的发生过程和具体内容。 3.常见形式 现金收据、发货票、增值税专用(或普通)发票、差旅费报销单、产品入库单、领料单等。 4.种类 原始凭证可以按照取得来源、格式、填制的手续和内容进行分类。(3个标准) (1)按取得来源分类 原始凭证按照取得来源,可分为自制原始凭证和外来原始凭证。 解释: 自制原始凭证,是指由本单位有关部门和人员,在执行和完成某项经济业务时填制的,仅供本单位内部使用的原始凭证,如领料单、产品入库单、借款单等。 外来原始凭证,是指在经济业务发生或完成时,从其他单位或个人直接取得的原始凭证,如购买原材料取得的增值税专用发票、飞机票、火车票和餐饮费发票等。 自制原始凭证

外来原始凭证 (2)按格式分类 原始凭证按照格式不同,可分为通用凭证和专用凭证。 解释: 通用凭证,是指由有关部门统一印制,在一定范围内使用的具有统一格式和使用方法的原始凭证。如增值税专用发票。 专用凭证,是指由单位自行印制、仅在本单位内部使用的原始凭证,如领料单、差旅费报销单、折旧计算表、工资费用分配表等。 (3)按照填制的手续和内容分类 原始凭证按照填制的手续和内容,可分为一次凭证、累计凭证和汇总凭证。 解释: 一次凭证,是指一次填制完成,只记录一笔经济业务且仅一次有效的原始凭证,如收据、收料单、发货单、银行结算凭证等。 累计凭证,是指一定时期内多次记录发生的同类型经济业务且多次有效的原始凭证,如限额领料单。 汇总凭证,是指对一定时期内反映经济业务内容相同的若干张原始凭证,按照一定标准综合填制的原始凭证。

会计原始凭证粘贴方法及图示 一、票据分类: 对于各种原始票据按照经济内容项目进行分类,如办公用品、电话费、差旅费、招待费等,按照类别分别粘贴,把相同费用项目的原始凭证粘贴在一起。 二、原始凭证粘贴规则: 1、在空白报销单(有的单位是用专门的“报销单据粘贴单”,没有“报销单据粘贴单”,就用空白报销单代替)上将原始凭证(原始凭证大部分是发票)按小票在下、大票在上的要求,从右至左呈阶梯状依次粘贴;若票据较少,可直接在正式报销单的反面粘贴(原始凭证的正面与报销单的正面同向);若票据较多,可在多张空白报销单上粘贴。 2、将已填写完毕的正式报销单粘贴在已贴好原始凭证的空白报销单上(将左面对齐粘贴)。 三、注意事项: 1、正式报销单与空白报销单是按格式印制的,完全一样,只是用处不一样。当作封面的是正式报销单(填写摘要、数字等),当作粘贴发票用的是空白报销单(有的单位是用专门的“报销单据粘贴单”)。 2、从右至左呈阶梯状依次均匀粘贴,超大凭证要折叠。 3、只需粘牢原始凭证的左侧部分,不用将背面全部贴实。 4、要将褶皱的凭证摊开、压平。

5、尺寸太小的凭证如汽车票,可按上、中、下(二行或三行)或右、中、左(二列或三列)的方式进行复式粘贴,但不得累压粘贴。必要的时候,可多次重复使用单据粘贴单。 6、粘贴超大凭证。通过折叠的办法处理,除特殊情况外,一般方法为齐左折右或齐上折下,并要在装订位置适度粘贴,以装订后不影响内容完整为原则。 7、报销票据如有增值税专用发票,要把发票抵扣联单独交给相关会计,不得和发票联一起粘贴到粘贴单上。 8、发票盖章必须为“发票专用章”,盖章必须清晰。 9、填制费用报销单,在经办人签字之后交由部门负责人、财务审核,由总经理审批之后到财务部办理报销手续。 四、相关原始凭证粘贴及费用报销填制单据图示如下: 封面: 从右至左粘贴(阶梯状、均匀):

原始凭证粘贴整理方法 为了加强财务管理,使我校的会计工作标准化、规范化,现依据《中华人民共和国会计法》、《会计基础工作规范》、《高等学校会计制度》的有关规定对计划财务处受理的原始凭证的粘贴要求告知各部门,望大家认真遵照执行: 一、原始凭证需由部门报账员或经办人在计划财务处统一提供的单据粘贴单上进行粘贴、整理、签字后,方可到计划财务处报账。 二、为规范会计凭证,单据粘贴单的反面不得用于粘贴原始凭证。 三、原始凭证应按照下列要求进行粘贴、整理,不得随意、无序粘贴: 1. 原始凭证进行粘贴时,必须使用计划财务处统一提供的单据粘贴单、差旅费报销单等相关单据。 2. 所有原始凭证必须在粘贴单上由上而下、自左至右、均匀排列粘贴。将胶水涂抹在票据左侧背面,从装订线(粘贴单左侧2公分位置)开始粘贴,将票据向右边均匀排开横向粘贴,注意不要将票据集中在粘贴纸中间,以免造成中间厚四周薄、凭证装订起来不整齐的现象;每张发票均应直接粘贴在单据粘贴单上,而不能发票粘在发票上,以免日后全部脱落丢失;粘贴的原始凭证必须在粘贴单的装订线内,上方及右方不得超出粘贴线,个别规格参差不齐的凭证,可先裁边整理后再行粘贴,但必须保证原始凭证内容的完整性。 3.原始凭证应按照报销的经费项目进行分类整理,如办公费、招待费、差旅费、教学业务费、实验教学维持费等等,应按照类别分别粘贴,把相同经费项目的原始凭证粘贴在一起。 4. 如果同类票据大小不一样,可以在同一张粘贴纸上按照先大后小的顺序粘贴;票据比较多时可使用多张粘贴纸;对于比粘贴纸大的票据或其他附件,粘贴位置也应在票据左侧,沿装订线粘贴,超出部分可以按照粘贴纸大小折叠在粘贴范围之内。 5.出差报销凭证(如住宿费、过桥过路费、车船票等),均应使用差旅费报销单做封面。粘贴时,应先将原始凭证粘贴在单据粘贴单上,然后加贴差旅费报销单,不得直接在差旅费报销单的背面粘贴报销凭证。出差期间因工作需要支出的招待费凭证需单独粘贴,不得混同于差旅费报销。 6. 票据粘贴完整后,经办人在票据上签名,汇总票据金额,注明票据的张数,由经办人与审批人签字后(审批人应写清同意报销多少金额,最好为大写),经办人与审批人的签字应写在票据的右上角便于装订,到计划财务处报销。 四、所有到计划财务处报销业务的教职工,都要按照以上要求将原始凭证粘整理好。对于原始凭证粘贴不合格的,请重新粘贴。 五、原始凭证粘贴单样本

附件一:工会会计凭证和簿样式 (一)原始凭证 1.五联进账单 工会专用五联进账单 付款单位编号年月日第号 收款人基 层 工 会 全 称 付 款 人 所 属 月 份 上月职工 人数 上月工资 总额 此 联 是 付 款 人 开 户 行 交 给 付 款 人 的 回 单账 号 开 户 银 行 迟交 天数 应缴2%工 会经费 应缴5% 滞纳金 60% 金额 十万千百十元角分 上 级 工 会 全 称 全 称 账 号 账 号 开 户 银 行 开 户 银 行 40% 金额 十万千百十元角分 100 % 金额 十万千百十元角分 人民币(大写) 单位主管:会计:复核:记账:收款人开户行盖章 (10公分×17.5公分白纸绿油墨) 说明:1.本凭证一式五联,由付款单位填制,与转账支票一同送付款单位开户行。

2.进账单第一联是收款人(基层工会)的收款通知;第二联是基层工会开 户行的收入凭证;第三联是上级工会的收账通知;第四联是上级工会开户行的收入凭证;第五联为付款回单。 3.本进账单具有以下特征:由付款人填制,送付款单位开户行;基层与上 级工会两个收款人;不受转账支票结算起点的限制;裁有拨交经费的有关数据。 2、工会经费缴款书(六联单) 行政拨交工会经费缴款书 基层 基层工会年月日编号 所属月份职工人数 上月职工工 资总额 应缴2%工会经 费 迟交 天数 按5%应缴滞纳金 此 联 由 基 层 工 会 开 户 行 代 转 账 收 入 传 票付款单位基层工会收款单位上级工会收款单位 名称名 称 名 称 账号账 号 账 号 开户银行开户 银行 开户 银行 付款余十万千百十元角分60% 收款 金额 十万千百十元角分40% 收款 金额 十万千百十元角分

记账凭证附件的处理规范 在实际工作中记账凭证所附的原始凭证种类繁多,为了便于日后的装订和保管,财务人员在制作会计凭证的时候应对附件进行必要的整理和加工。以符合会计档案管理的相关要求: ⒈过宽过长的附件。 应进行纵向和横向的折叠。折叠后的附件外形尺寸,不应长于或宽于记账凭证,同时还要便于翻阅;附件本身不必保留的部分可以裁掉,但不得因此影响原始凭证内容的完整。 ⒉各种不能直接装订的原始凭证。 如汽车票、地铁车票、市内公共汽车票、火车票、出租车票等,都应按类别整齐地粘贴于粘贴纸的装订线之内,不得超出。粘贴时应纵向进行,从上至下,逐张下移,后一张上边压位前一张的下边,每张附件只粘左边的0.6一1厘米长,粘牢即可。粘好以后要捏住记账凭证的左上角向下抖几下,看是否有未粘住或未粘牢的。 ⒊附件装订顺序。 工程款附件装订顺序:⑴、集团签字付款单⑵、盖财务章付款单原件⑶、电子回单⑷、手续费⑸、发票⑹、施工单位完税凭证复印件⑺、合同会签单、合同(或进度附件、工程结算会签单)⑻、工程任务书⑼、开工报告⑽、工程进度审批表⑾、工程进度报量表⑿、工程预(结)算书⒀、竣工验收书 设备材料款附件装订顺序:⑴集团签字付款单⑵、盖财务章付款单原件 ⑶、合同会签单、合同(或进度附件、验收附件)⑷、收据⑸、电子回单⑹、手续费⑺、发票 设备材料暂估入库附件装订顺序:⑴、稽核联 设备材料冲暂估入库附件装订顺序:⑴、记账联 设备材料到票入库附件装订顺序:⑴、发票⑵、采购结算联 设备材料入库附件装订顺序:⑴、入库单记账联 设备材料出库附件装订顺序:⑴、出库单记账联 固定资产附件装订顺序:⑴、比价单⑵、新增固定资产会签单⑶、发票⑷、合同

会计记账凭证范本附件记账凭证附件的折叠原始凭证必须具备的基本要素,原始凭证的分类;记账凭证必须 具备的内容,记账凭证的分类,记账凭证的更正方法;原始凭证和记账 凭证的关系。下面就为大家解开记账凭证附件的折叠,希望能帮到你。 关于原始凭证的怎样折叠未见颁布标准折叠方法,我只给你讲 讲我的折法:平行记账凭证下边两毫米处,先向里折叠后,再折叠左边的角。这样折叠后折叠的角在上面,要查阅时,只需拉住上面的角一拉,即可全部拉开。 实际工作中记账凭证所附的原始凭证种类繁多,为了便于日后 的装订和保管,在填制记账凭证的时候应对附件进行必要的外形加工。 过宽过长的附件,应进行纵向和横向的折叠。折叠后的附件外 形尺寸,不应长于或宽于记账凭证,同时还要便于翻阅;附件本身不 必保留的部分可以裁掉,但不得因此影响原始凭证内容的完整;过窄 过短的附件,不能直接装订时,应进行必要的加工后再粘贴于特制的原始凭证粘贴纸上,然后再装订粘贴纸。 原始凭证粘贴纸的外形尺寸应与记账凭证相同,纸上可先印一 个合适的方框,各种不能直接装订的原始凭证,如汽车票、地铁车票、市内公共汽车票、火车票、出租车票等,都应按类别整齐地粘贴于粘

贴纸的方框之内,不得超出。粘贴时应横向进行,从右至左,并应粘在原始凭证的左边,逐张左移,后一张右边压位前一张的左边,每张附件只粘左边的0.6—1厘米长,粘牢即可。粘好以后要捏住记账凭证的左上角向下抖几下,看是否有未粘住或未粘牢的。最后还要在粘贴单的空白处分别写出每一类原始凭证的张数、单价与总金额。 能全面反映每笔经济业务活动情况的原始凭证,应按自然张数计算; 不能全面反映每笔经济业务活动情况,需要附件进行补充和说明的,应在原始凭证上注说附件张数,并将其粘贴在一起,附件不计入原始凭证张数; 某类或某些原始凭证利用自制封面已进行汇总的,如差旅费报销单、支出汇总审批单等,其封面已对所反映的经济业务活动综合说明,对所附凭证张数也已注明,所以,它们应作为一张原始凭证计算。 记账凭证的附件就是所附的原始凭证,填制记账凭证所依据的原始凭证必须附在相应的记账凭证后面,并在记账凭证上标明所附原始凭证的张数。根据财政部《会计基础工作规范》第五十一条规定,对附件应当区别不同情况进行处理:

. 会计凭证样本格式1、现金支票 银行 现金支票存根(湘) ⅩⅣ00000000 附加信息 出票日期年月日 单位主管会计 银行现金支票(湘) ⅩⅣ00000000出票日期(大写) 年月日付款行名称:收款人:出票人账号 2、转账支票 银行 转账支票存根(湘) ⅩⅣ00000000 附加信息 出票日期年月日 单位主管会计 银行转账支票(湘) ⅩⅣ00000000出票日期(大写) 年月日付款行名称: 用途 上列款项请从 我账户内支付 出票人签章 复核记账 用途 上列款项请从 我账户内支付 出票人签章 复核记账 本 支 票 付 款 期 限 十 天 本 支 票 付 款 期 限 十 天

3、银行进账单 银行 进账单 (回 单) 1 年 月 日 4、银行汇票申请书 银行 汇票申请书(存根) 1 第 号 申请人盖章 对方科目(贷)__________________________ 财务主管 复核 经办

5、银行汇票 6、银行本票申请书 银行省分行签发银行本票 申请书(存根) 1 申请日期年月日第号

7、银行本票 8、商业承兑汇票 商业承兑汇票(卡片) 1 出票日期: 年 月 日 汇票号码 此联承 兑 人

9、银行承兑汇票 银行承兑汇票(卡片)1 出票日期:年月日汇票号码 此 联 承 兑 行 留 存 备 查 , 到 期 支 付 票 款 时 作 借 方 凭 证 附 件10、银行承兑协议

银行承兑协议(存根) 1 编号: 银行承兑汇票的内容: 收款人全称付款人全称 开户银行开户银行 账号账号 汇票号码汇票金额(大写) 签发日期___年__月__日到期日期___年__月__日 以上汇票经承兑银行承兑,承兑申请人(下称申请人)愿遵守《银行结算办法》的规定以及下列条款: 一、申请人于汇票到期日前将应付票款足额交存承兑银行。 二、承兑手续费按票面金额万分之(五)计划,在银行承兑时一次付清。 三、承兑汇票如发生任何交易纠纷,均由收付双方自行处理,票款于到期前仍按第 一条办理。 四、承兑汇票到期日,承兑银行凭票无条件支付票款。如到期日之前申请人不能足 额交付票款时,承兑银行对不足支付票款转作承兑申请逾期贷款,并按照有关规定计收罚息。 五、承兑汇票款付清后,本协议自动失效。 本协议第一、二联分别由承兑银行信贷部门和承兑申请人存执,协议副本由承兑银行会计部门存查。 承兑申请人签章:承兑银行签章: 订立承兑协议日期:年月日 11、信汇凭证 银行信汇凭证(回单) 1 委托日期年月日 12、电汇凭证 银行电汇凭证(回单) 1

原始凭证汇总粘贴方法说明 一、总体说明 1.辽东学院原始凭证汇总粘贴单主要有两种,一种为“原始凭证报销粘贴单”(以下简称“粘贴单”,见图1),此单应在报销多张原始凭证,分类汇总粘贴时使用;另一种为“出差旅费报销单”(见图2),此单应在出差报销车(机)票、住宿费、会务费等时使用。凡需汇总粘贴原始凭证并在学校计财处报销的,均应使用学校财务部门统一提供的各类粘贴单,报销人员可随时到学校计财处领取。 2.报销人持有较少(一张或两张)原始凭证的,无需使用粘贴单,相关人员可直接在原始凭证背面等有效位置签字,即可报销;持有超过两张以上原始凭证的,均应使用粘贴单,按规范的粘贴方法分类汇总粘贴。 3.粘贴原始凭证一般一次使用两张粘贴单,一张用于粘贴原始凭证,另一张为封面,填写报销日期、报销内容、大小写金额等相关内容,并履行相应签字手续等(见图3);如原始凭证张数较少,且规格一致,可一次使用一张,将原始凭证正面朝上,左边直接贴于粘贴单后面(见图4)。 以下仅就使用两张粘贴单的情况做一具体说明。 二、粘贴方法及具体要求 1.原始凭证粘贴一般要求达到“四边齐、表面平、无凹凸、书本型”的标准,即表面平整,左边和中间无凹凸现象,上下左右各成平面;凭证内部分类清晰、位置到位、排列美观、数量易记,不得随意、无序粘贴。

2.粘贴前,要对各类原始凭证进行分类整理,如原始凭证较多,可按经费项目(如部门办公经费、创收经费、科研经费等)和经济内容(如办公用品费、印刷费、资料费、材料费等)进行分类;如原始凭证较少,也可将相同项目、不同内容的原始凭证粘贴在一起,但需在封面分别注明相应的经济内容及金额等。 3.个别规格参差不齐的原始凭证,可先裁边整理,但不得因此影响其内容的完整性;对于过宽过大的原始凭证,应以粘贴单边界为限,进行纵向和横向的折叠,齐左折右或齐下折上,右折和上折位置要留有余地,以免日后凭证磨损(见图5和图6);同时,对褶皱的凭证要摊开压平,对破损的凭证要进行修补等。 4.粘贴时,应从空白粘贴单的装订线(粘贴单左侧2厘米位置)开始,原始凭证正面朝上,按照“由下而上,从左至右,呈阶梯状,依次均匀地排开粘贴”,即下贴一张,上贴一张,可分成两行多列(见图7),或三行多列,但一张粘贴单粘贴最多不应超过30张,票据较多时,可分开多张使用粘贴单。 5.粘贴原始凭证应使用优质胶水,胶水应涂抹在原始凭证背面左侧一条,不需将背面全部贴实,也不得将一张票据粘在另一张票据上;同时,要注意不要将原始凭证集中在粘贴单中间或过于密集,也不能超出粘贴单的边界。(见图8) 6.出差凭证(如车船票、住宿费等),除票据较少,规格相同,可直接贴于“出差旅费报销单”背面外,其他均应使用“出差旅费报销单”做封面,然后将出差凭证按规范要求粘贴在“粘贴单”上,上面加贴“出差旅费报销单”。出差的原始凭证应一事一单,车票等应按时间顺序粘贴。(见图9和图10)

记账凭证摘要及附件基本要求 一、摘要填写的要求 会计信息真实性的一个重要方面包括:记账凭证中有关经济业务内容的摘要必须真实。在填写记账凭证的“摘要”时,应以说明问题为主,既要简明扼要,又要全面清楚,这样才能正确、完整地反映经济活动和资金变化的来龙去脉。 (一)日常业务摘要编写应规范统一 各核算人员,在日常凭证录入时应力求统一格式、统一措辞,既保证摘要的整体一致性,也便于能充分发挥软件系统的查询功能。所以,凭证摘要处理应采用“主语+谓语+宾语”的句式,即应具备经济行为的主体、对象和内容三个最基本的要素。 例如:王刚购买办公用品150元。摘要为:王刚经手购买办公用品。(若数量多单价低,可以写成购买办公用品一批;若只采购了一种办公用品,则应明示品名及数量;若种类虽多,但其中一种所占金额较大,则可写成购买XX等办公用品) (二)摘要的编写要“简明” 记账凭证摘要不光要简单而且要明了。太过于简单的摘要,不能把经济业务内容表达清楚。要抓住重点,将经济业务内容尽可能全面地表述出来。 例如:拨付A项目的分包方(甲单位)工程款。摘要为:支付甲单位A项目工程款。不能简化为“支付甲单位工程款”,甚至“支付工程款”;也不能一味“明了”而在摘要里使用项目和单位全称,应尽量在明了的基础上结合语言习惯注意项目和单位称谓的简化。 (三)摘要的编写要准确 现行的借贷记账法和会计基础工作规范允许编制一借多贷、一贷多借以及特殊情况下的多借多贷的记账凭证。但对反映不同经济内容的同一张记账凭证,每项经济内容应准确对应一个摘要,而不能匪夷所思地笼统使用同一个摘要。否则,将给以后的复核、查账等一系列会计工作带来不便。

原始凭证粘贴方法及图示[最新] 会计原始凭证粘贴方法及图示 一、票据分类: 对于各种原始票据按照经济内容项目进行分类,如办公用品、电话费、差旅费、招待费等,按照类别分别粘贴,把相同费用项目的原始凭证粘贴在一起。 二、原始凭证粘贴规则: 1、在空白报销单(有的单位是用专门的“报销单据粘贴单”,没有“报销单据粘贴单”,就用空白报销单代替)上将原始凭证(原始凭证大部分是发票)按小票在下、大票在上的要求,从右至左呈阶梯状依次粘贴;若票据较少,可直接在正式报销单的反面粘贴(原始凭证的正面与报销单的正面同向);若票据较多,可在多张空白报销单上粘贴。 2、将已填写完毕的正式报销单粘贴在已贴好原始凭证的空白报销单上(将左面对齐粘贴)。 三、注意事项: 1、正式报销单与空白报销单是按格式印制的,完全一样,只是用处不一样。当作封面的是正式报销单(填写摘要、数字等),当作粘贴发票用的是空白报销单(有的单位是用专门的“报销单据粘贴单”)。 2、从右至左呈阶梯状依次均匀粘贴,超大凭证要折叠。 3、只需粘牢原始凭证的左侧部分,不用将背面全部贴实。 4、要将褶皱的凭证摊开、压平。 5、尺寸太小的凭证如汽车票,可按上、中、下(二行或三行)或右、中、左(二列或三列)的方式进行复式粘贴,但不得累压粘贴。必要的时候,可多次重复使用单据粘贴单。

6、粘贴超大凭证。通过折叠的办法处理,除特殊情况外,一般方法为齐左折右或齐上折下,并要在装订位置适度粘贴,以装订后不影响内容完整为原则。 7、报销票据如有增值税专用发票,要把发票抵扣联单独交给相关会计,不得和发票联一起粘贴到粘贴单上。 8、发票盖章必须为“发票专用章”,盖章必须清晰。 9、填制费用报销单,在经办人签字之后交由部门负责人、财务审核,由总经理审批之后到财务部办理报销手续。 四、相关原始凭证粘贴及费用报销填制单据图示如下: 封面: 从右至左粘贴(阶梯状、均匀): 从右至左粘贴(阶梯状、均匀)

常用会计凭证格式 基于会计凭证不仅为会计工作的第一要素,也是推动业务工作,监控其运作和完成进程的工具,故经济发达、法制完善国家,在相关的公司法、票据法、商业会计法和企业会计制度中,对会计凭证的内容、格式,一般都有统一的规定。兹按理论与实际结合的原则,特将一般常用的主要会计凭证的内容、格式、规格、填制方法,以及如何发挥推动、监控业务工作进行的作用,扼要说明并图示如后,以供国人深化会计体制改革及企业实际应用参考。 (一)收款凭证系专供办理现金、银行存款(包括支票、汇票等票据)收入事项使用的记账凭证,其内容、格式如证式6-1,并按白纸红字(线条)印刷,以符传统会计惯例。在会计实务中,系根据交款人缴纳的现金、银行支票等票据及有关足以说明交款数额、内容、性质或事由的原始凭证编制。如为人民币,直接填入“记账本位币”栏即可;若为外币,应注明“币种”,并将外币金额填入“原币”栏,再按“记账汇率”折合为人民币,填入“记账本位币”栏。收款凭证的现金科目本身为借,填于凭证的左上方;对应的贷方科目、金额及摘要,分别填于相应栏的同一行;“记账本位币”栏的合计数,为借方现金科目的金额。 (二)付款凭证 系专供办理现金、银行存款(包括支票、汇票等票据)支付事项使用的记账凭证,其内容、格式如证式6—2,并按白纸兰字(线条)印刷,以符传统会计惯例。在会计实务中,系根据有关足以说明应预付现(包括支票、本票等票据)原因、性质及金额的原始凭证编制之。如为人民币,直接填入“记账本位币”栏即可;若为外币,则应注明“币种”,并将外币金额填入“原币”栏,再按“记账汇率”折合为人民币,填入“记账本位币”栏。付款凭证的现金科目本身为贷,填于凭证的左上方;对应的借方科目、金额及摘要,分别填于相应栏的同一行;“记账本位币”栏的合计数,为贷方现金科目的金额。

会计凭证、会计账簿与 账务处理程序 一、会计凭证(★★) 二、会计账簿(★★) 三、账务处理程序(★) 一、会计凭证 (一)会计凭证概述 1.概念 会计凭证,是指记录经济业务发生或完成情况的书面证明,是登记账簿的依据。 2.分类 会计凭证按照填制程序和用途可分为原始凭证和记账凭证。 (二)原始凭证 1.概念 原始凭证,又称单据,是指在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的原始凭据。 2.作用 原始凭证的主要作用是记载经济业务的发生过程和具体内容。 3.常见形式 现金收据、发货票、增值税专用(或普通)发票、差旅费报销单、产品入库单、领料单等。 4.种类 原始凭证可以按照取得来源、格式、填制的手续和内容进行分类。(3个标准) (1)按取得来源分类 原始凭证按照取得来源,可分为自制原始凭证和外来原始凭证。 解释: 自制原始凭证,是指由本单位有关部门和人员,在执行和完成某项经济业务时填制的,仅供本单位内部使用的原始凭证,如领料单、产品入库单、借款单等。 外来原始凭证,是指在经济业务发生或完成时,从其他单位或个人直接取得的原始凭证,如购买原材料取得的增值税专用发票、飞机票、火车票和餐饮费发票等。 原始凭证按照格式不同,可分为通用凭证和专用凭证。 解释: 通用凭证,是指由有关部门统一印制,在一定范围内使用的具有统一格式和使用方法的原始凭证。如增值税专用发票。 专用凭证,是指由单位自行印制、仅在本单位内部使用的原始凭证,如领料单、差旅费报销单、折旧计算表、工资费用分配表等。 (3)按照填制的手续和内容分类 原始凭证按照填制的手续和内容,可分为一次凭证、累计凭证和汇总凭证。 解释: 一次凭证,是指一次填制完成,只记录一笔经济业务且仅一次有效的原始凭证,如收据、收料单、发货单、银行结算凭证等。 累计凭证,是指一定时期内多次记录发生的同类型经济业务且多次有效的原始凭证,如限额领料单。 汇总凭证,是指对一定时期内反映经济业务内容相同的若干张原始凭证,按照一定标准综合填制的原始凭证。 【例题1?单选题】会计凭证按其()不同,分为原始凭证和记账凭证。 A.填制人员和程序 B.填制程序和方法 C.填制格式和手续 D.填制程序和用途 【答案】D 【例题2?多选题】下列各项中,属于外来原始凭证的有()。 A.火车票 B.销货发票 C.购货发票 D.工资结算单 【答案】AC 【解析】选项BD属于自制原始凭证。 5.原始凭证的基本内容

原始凭证整理粘贴及凭证装订要求 一、考核会计凭证是否整齐、美观,单据和附件装订是否统一,具体如下: 1、原始凭证应首先按照需要分别填列的末级会计科目(如办公费、材料费、业务招待费等)进行分类整理,同类末级会计科目的原始凭证应粘贴在一起。 2、粘贴时,在粘贴纸左边留出2.5厘米装订线,按照会计分录类别分别粘贴。同类票据大小不一样,可以在同一张粘贴纸上按照先小后大的顺序粘贴。 3、将胶水涂抹在票据左侧背面,沿着粘贴单的右边从上至下、从右至左顺序粘贴且避免将票据贴出粘贴纸外。每张原始凭证只粘左边的0.5一1厘米长,粘牢即可;左列的发票右边缘压到右列发票的l/3为好。每列最多贴三张,每张粘贴单最多粘三列。粘好以后要捏住记账凭证的左上角向下抖几下,看是否有未粘住或未粘牢的。 4、原始票据应保持原样粘贴,对个别规格参差不齐的票据(如发票左边缘),可先裁边整理后再行粘贴,但必须保证原始票据内容的完整性。板状票证(如火车票),可以将票面票底轻轻撕开,厚纸板弃之不用。 5、对于比粘贴纸大的票据或其他附件,粘贴位置也应在票据左侧背面,沿装订线内侧粘贴,超出部分可以按照粘贴纸大小折叠在粘贴范围之内。折叠后的附件外形尺寸,不应长于或宽于记账凭证,同时还要便于翻阅;附件本身不必保留的部分可以裁掉,但不得因此影响原始凭证内容的完整。

6、工资奖金劳务费类发放花名册、付款委托书、存款进帐单,由出纳员粘贴在记账凭证附件的最后位置。 二、原始凭证粘贴要求 1、单张发票贴在粘贴单的右上角; 2、每张粘贴单粘贴发票一般在6一8张左右(最多8张); 3、物资采购验收单单独贴在一张粘贴单上,附在发票粘贴纸的下面; 4、出差时取得的发票粘贴方法: 先按出差时间的先后顺序从起程开始粘贴车(船、机票)等;再按顺序顺序粘贴途中住宿费、学习资料费、培训费、考察费等;然后粘贴返程车(船、机票)等;最后将会议、学习培训、进修证明等附在出差报销单下面。 5、探亲时发票粘贴方法 先按时间顺序从起程开始粘贴车、船票;再顺序粘贴住宿发票、返程车、船票;然后将探亲证明(组织部门、劳资部门开具)应附在出差报销单下面;最后出差报销单由单位主管领导签字。 6、车管中心、运输大队、特车大队及外部运输单位结算的过路过桥票(以下简称“路桥票”)、路单粘贴处理方法: ⑴车管、运输、特车三单位内部结算转出前,应将路桥票钉在对应的路单上,然后分单位归总; ⑵各三级单位内部结算收到路单、路桥票后,将钉书钉拆下,每张路单与相对应的路桥票粘贴在同一张粘贴纸上,路桥票沿着粘贴单的右边从上至下、从右至左顺序粘贴,路单自粘贴纸左起2.5厘米处粘贴。 ⑶单份路单及其相应路桥票粘贴完毕后要顺序汇总粘贴,并打印一份记账凭证盖上“附件”章附在最上面。

从业二十年的老会计经验之谈,如果觉得有帮助请您打赏支持,谢谢! 会计账簿与凭证之间的关系【会计实务经验之谈】 一、记账凭证一定要附原始凭证吗? 除结账和更正错误的记账凭证可以不附原始凭证外,其他记账凭证必须附有原始凭证。只有上述两种情况下,记账凭证才不用附原始凭证。 二、非上述两种情况下,记账凭证必须附有原始凭证,但是如果原始凭证丢失了怎么办? 此时可由其他“凭证”代做原始凭证,分别情况如下:外来原始凭证,必须取得原签发单位盖有公章的证明;如果无法取得外单位证明或者是自制原始凭证,当事人要写明详细情况。 上述证明或说明,要由经办单位的会计机构负责人、会计主管人员和单位负责人批准后,才能代作记账凭证。 三、原始凭证没丢失,但是发现一张原始凭证涉及几张记账凭证怎么办? 比如一项业务涉及到收付款,也涉及到非现金、银行存款账户的结转,如果采用专用记账凭证,需要将该业务分别填制收付款记账凭证和转账凭,此时就会出现一张原始凭证涉及几张记账凭证。这种情况下多张记账凭证可以只附一张原始凭证:把原始凭证附在一张主要的记账凭证后面,并在其他记账凭证上注明附有该原始凭证的记账凭证的编号或者附上该原始凭证的复印件。 四、一张原始凭证涉及几张记账凭证而且不属于同一会计主体怎么办? 这种情况下要填制原始凭证分割单。一张原始凭证所列的支出需要由几个单位共同负担时,应当由保存该原始凭证的单位开具原始凭证分割单给其他应负担的单位。 五、根据账务处理流程“经济事项-原始凭证-记账凭证-账簿-报表”,是不是只能依据记账凭证登记账簿? 《会计法》第九条规定:“各单位必须根据实际发生的经济业务事项进行会计核算,填制会计凭证,登记会计账簿,编制财务会计报告。”这里的会计凭证是包括原始凭证和记账凭证的(第十四条)。 账簿登记一般的规则是依据记账凭证逐日逐笔登记,比如固定资产、债权、债务等账户的登记,收入、成本、费用等明细分类账可以汇总登记,对于原材料等明细账可以暂不编制记账凭证,根据领料单直接登记明细分类账。

规范公司会计记账凭证附件的几点意见 规范公司会计记账凭证附件的几点意见 近年来,随着党和政府的各类巡视工作、巡察工作的广泛开展,各级各类审计工作的全面展开,相关部门对会计记账凭证所应附的附件要求各不相同,有的要求将反映采购过程的全套资料都作为记账凭证的附件,有的要求将工程计价所涉及的过程资料都作为记账凭证的附件,而主管全国会计工作的财政部又没有出台相应的管理办法,为了规范本公司的会计记账凭证所应附的原始凭证和划清相应部门的责任,对本公司会计记账凭证所应附的原始凭证作一个统一的规定。 根据《中华人民共和国会计法》(以下简称《会计法》)和《会计基础工作规范》的规定,会计审核原始凭证时应注意如下事项: (1)原始凭证审核的内容。 ①真实性审核。审核凭证所反映的内容是否符合所发生实际经济业务的情况,数据、文字有无伪造、涂改、重复使用情况,各联之间数额有无不符情况等。主要包括:①经济业务的双方当事单位和当事人必须是真实、合法的;②经济业务发生的时间地点和填制日期必须是真实的;③经济业务的内容和“量”必须是真实的。“量”指实物量和价值量。 ②完整性审核。完整性审核的目的是确定原始凭证的编制是否符合要求,各个项目内容是否填写齐全,数字是否正确。要查看其凭证的各项指标是否完整,名称、商品规格、计量单位、数量、单位、大写、小写金额和填制日期的填写是否正确、清晰。 ③合法性审核。合法性审核的内容包括:一是原始凭证生成程序的合法性,如企业或个人(具有营业执照的个体户)出具的营业凭证,如发票、运费发票、劳务发票等,必须是经税务机关批准印制的。购买实物的原始凭证必须附有验收证明,以确认实物已经验收人库。二是审查原始凭证所反映的经济业务有无违反财经制度的规定,有无不按计划、预算办事的行为,资金使用是否符合规定,是否扩大了成本费用、开支范围,财产物资的收发、领退是否按照规定办理手续。 (2)原始凭证审核后的处理。对原始凭证经过审核后,应根据不同的审核结果,进行不同的审核后处理。 ①对于内容合法、合理、完整、正确的原始凭证,按规定办理会计手续,据以填制记账凭证,并将原始凭证作为附件粘于记账凭证后面,以备查核。 ②对于内容合法、合理而记载不准确、不完整的原始凭证,按规定暂缓办理会计手续,将原始凭证退回业务经办单位或人员,责成改正凭证记录的错误。经责任单位和有关人员更正错误后,对更正后的凭证进行复审,确定无误后准予办理会计手续。 ③对于内容完整、正确而不合法、不合理的原始凭证,按规定拒绝办理会计手续,并向单位负责人报告。对于弄虚作假、营私舞弊、欺骗上级等违法乱纪行为应依据法律规定,坚决拒绝执行,并向有关方面反映情况。 从上述规定可以看出,会计记账凭证所付原始单据只要能够确保经济业务发生是按照国家相关财经制度的规定,并在单位预算规定的范围内,并且说明经济业务发生的真实性、完整性、合法性的,就可以了,而并没有要求必须附一些过程性证明资料,因此,对我公司的会计记账凭证所应附的原始凭证作如下要求: 一、合同。经济业务在一家单位发生的一次性采购在人民币壹万元以上的,

财务会计制度范本_财务会计制度模板(2)财务会计制度范本_财务会计制度模板(2) 1、公司财务实行计划为特征的总经理负责制:属已经总经理审批的计划内的支付,由相关事业部总经理的书面授权,财务负责人监核即可办理;属计划外的,必须有公司总经理的书面授权。 2、严格执行《会计法》和相关的财务会计制度,接受财政、税务、审计等部门的检查、监督,保证会计资料合法、真实、及时、准确、完整。 二、财务工作岗位职责 (一)财务经理职责 1、对岗位设置、人员配备、核算组织程序等提出方案。同时负责选拔、培训和考核财会人员。 2、贯彻国家财税政策、法规,并结合公司具体情况建立规范的财务模式,指导建立健全相关财务核算制度同时负责对公司内部财务管理制度的执行情况进行检查和考核。 3、进行成本费用预测、计划、控制、核算、分析和考核,监督各部门降低消耗、节约费用、提高经济效益。 4、其他相关工作。 (二)财务主管职责 1、负责管理公司的日常财务工作。 2、负责对本部门内部的机构设置、人员配备、选调聘用、晋升辞退等提出方案和意见。 3、负责对本部门财务人员的管理、教育、培训和考核。 4、负责公司会计核算和财务管理制度的制定,推行会计电算化管理方式等。 5、严格执行国家财经法规和公司各项制度,加强财务管理。 6、参与公司各项资本经营活动的预测、计划、核算、分析决策和管理,做好对本部门工作的指导、监督、检查。 7、组织指导编制财务收支计划、财务预决算,并监督贯彻执行;协助财务

经理对成本费用进行控制、分析及考核。 8、负责监管财务历史资料、文件、凭证、报表的整理、收集和立卷归档工作,并按规定手续报请销毁。 9、参与价格及工资、奖金、福利政策的制定。 10、完成领导交办的其他工作。 (三)会计职责 1、按照国家会计制度的规定记账、复帐、报账,做到手续齐备、数字准确、账目清楚、处理及时; 2、发票开具和审核,各项业务款项发生、回收的监督,业务报表的整理、审核、汇总,业务合同执行情况的监督、保管及统计报表的填报; 3、会计业务的核算,财务制度的监督,会计档案的保存和管理工作; 4、完成部门主管或相关领导交办的其他工作。 (四)出纳职责 1、建立健全现金出纳各种账册,严格审核现金收付凭证。 2、严格执行现金管理制度,不得坐支现金,不得白条抵库。 3、对每天发生的银行和现金收支业务作到日清月结,及时核对,保证帐实相符。 三、现金管理制度 1、所有现金收支由公司出纳负责。 2、建立和健全现金日记账簿,出纳应根据审批无误的收支凭单逐笔顺序登记现金流水收支帐目,并每天结出余额核对库存。作到日清月结,帐实相符。 3、库存现金超过3000元时必须存入银行。 4、出纳收取现金时,须立即开具一式四联的《支票回收登记表》,由缴款人在右下角签名后,交缴款人、业务部门、出纳、会计各留存一联。 5、任何现金支出必须按相关程序报批(详见支出审批制度)。因出差或其他原因必须预支现金的,须填写借款单,经总经理签字批准,方可支出现金。借款人要在出差回来或借款后三天内向出纳还款或报销(详见差旅费报销规定)。