北京银行

准入条件

借款人:

1、借款人年龄≦60

2、收入:真实流水,年流水覆盖贷款额,且为公司正常经营流水,一般要求3倍,

3、征信:连3累6

4、不接受港澳台及外籍人

抵押人:

1、年龄:≦60

2、征信:连3累6

3、可接受抵贷不一(父母,子女,兄弟姐妹等直系或股东法人)

抵押物:

1、房龄:25

2、产权属性:商品房

3、使用性质:住宅、商业、办公、配套公建、酒店式公寓(具体情况再议)

4、区域:城八区、近郊、远郊,有地铁和繁华地段不降成(远郊谨慎受理)

5、可以做公司名下房产

公司要求:

1、公司法人或股东,注册满2年

2、原则上公司在北京注册

3、可接受真实的实际控股人或者新加股东

敏感行业不做,除非客户有第二个公司作为支撑

基本政策:

1、额度上限:原则上1000W上限,(超过1000万须上报总行信审直接下户),资质好可以追加小企业贷,小企业上限3000万,

2、最高成数:最高7成+10%(10%不超过50万)

3、基本利率:上浮30%

4、放款方式:受托支付

5、还款方式:3年,月息年本

6、评估:世联、仁达、华信、杜鸣一般都认

中信银行

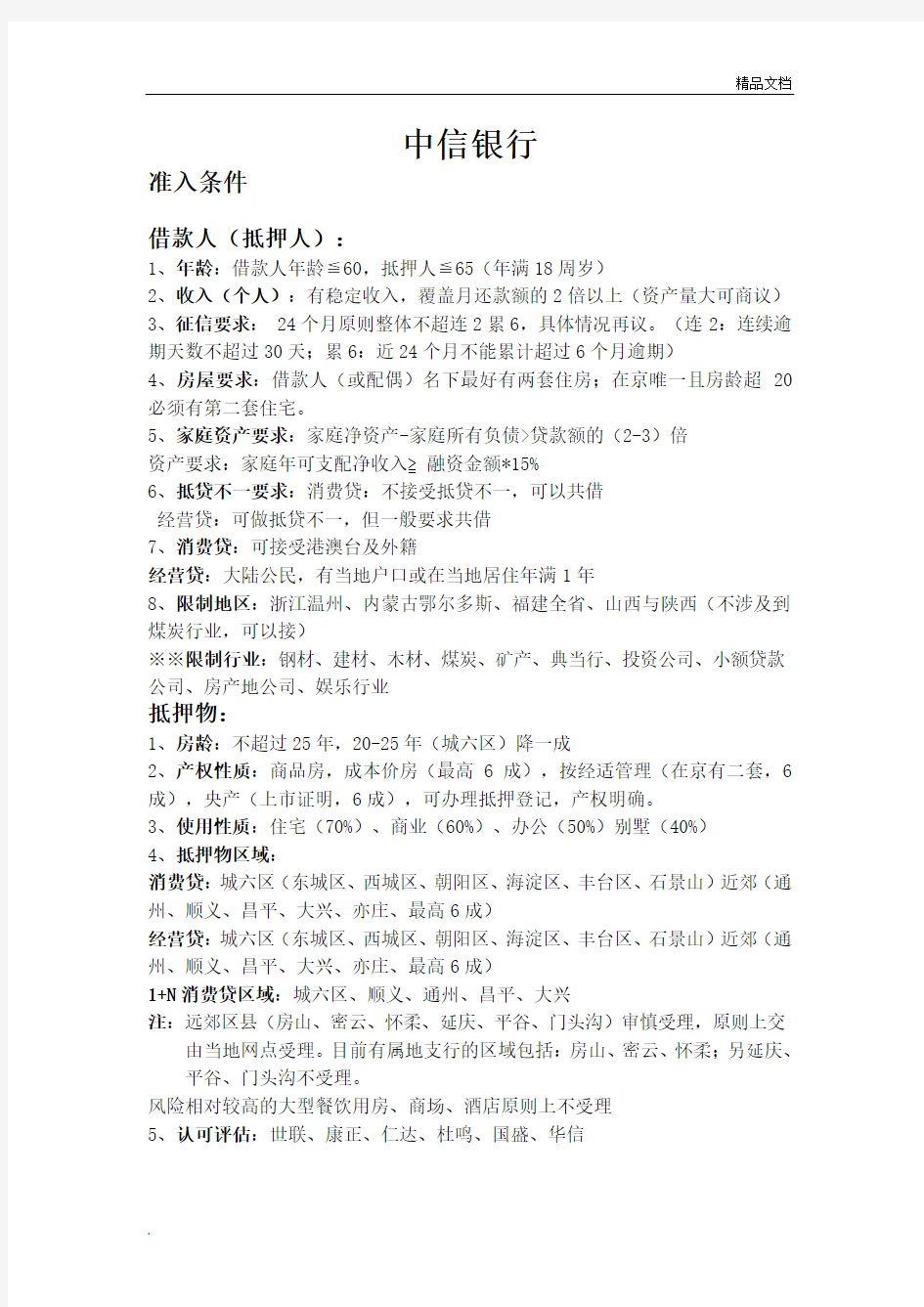

准入条件

借款人(抵押人):

1、年龄:借款人年龄≦60,抵押人≦65(年满18周岁)

2、收入(个人):有稳定收入,覆盖月还款额的2倍以上(资产量大可商议)

3、征信要求: 24个月原则整体不超连2累6,具体情况再议。(连2:连续逾期天数不超过30天;累6:近24个月不能累计超过6个月逾期)

4、房屋要求:借款人(或配偶)名下最好有两套住房;在京唯一且房龄超20必须有第二套住宅。

5、家庭资产要求:家庭净资产-家庭所有负债>贷款额的(2-3)倍

资产要求:家庭年可支配净收入≧融资金额*15%

6、抵贷不一要求:消费贷:不接受抵贷不一,可以共借

经营贷:可做抵贷不一,但一般要求共借

7、消费贷:可接受港澳台及外籍

经营贷:大陆公民,有当地户口或在当地居住年满1年

8、限制地区:浙江温州、内蒙古鄂尔多斯、福建全省、山西与陕西(不涉及到煤炭行业,可以接)

※※限制行业:钢材、建材、木材、煤炭、矿产、典当行、投资公司、小额贷款公司、房产地公司、娱乐行业

抵押物:

1、房龄:不超过25年,20-25年(城六区)降一成

2、产权性质:商品房,成本价房(最高6成),按经适管理(在京有二套,6成),央产(上市证明,6成),可办理抵押登记,产权明确。

3、使用性质:住宅(70%)、商业(60%)、办公(50%)别墅(40%)

4、抵押物区域:

消费贷:城六区(东城区、西城区、朝阳区、海淀区、丰台区、石景山)近郊(通州、顺义、昌平、大兴、亦庄、最高6成)

经营贷:城六区(东城区、西城区、朝阳区、海淀区、丰台区、石景山)近郊(通州、顺义、昌平、大兴、亦庄、最高6成)

1+N消费贷区域:城六区、顺义、通州、昌平、大兴

注:远郊区县(房山、密云、怀柔、延庆、平谷、门头沟)审慎受理,原则上交由当地网点受理。目前有属地支行的区域包括:房山、密云、怀柔;另延庆、平谷、门头沟不受理。

风险相对较高的大型餐饮用房、商场、酒店原则上不受理

5、认可评估:世联、康正、仁达、杜鸣、国盛、华信

个人消费贷

基本政策:

1、额度上限:100w+N(额度上限1000万)

2、最高成数:7成

3、基本利率:存15%保证金(可质押90%)且购买相应的贵金属:利率可上浮30%(信托部分35%),

4、发票:100w以内需提供发票;100w以上部分,不需要提供发票

5、放款方式:受托支付

6、放款时间:100W正常办理完所有手续3个工作日内可放款。

大于100W的部分,中信信托发放,预约放款,每月2次

7、贷款流程所需时间:贷款从受理到发放大概需要1个半月的时间

8、还款方式:等额本息,按月支付(1年内不允许提前还款,1年以上提前一个月预约下月提前还款)

9、用款年限:原则上单笔不超过10年

10、准备材料:

身份证、户口本、婚姻状态证明、收入证明(营业执照副本加盖公章)、资产证明(房产、车、存单、股票、基金等)、流水(至少近半年)、抵押房产证、评估报告

个人经营贷

基本政策:

1、额度上限:1000W

2、成数:7成

3、基本利率:在保证金最低存15%和买银行产品的前提下利率最低可下浮到20%(具体看客户整体资质)

4、放款方式:受托支付

5、还款方式: 3—5年期每月付息,每年归本1/n,10年等额本息

6、用款年限:授信3-5年,额度10年

公司要求:

1、在京有公司,且为占股10%以上股东或实际控股人

2、公司成立2年以上,或公司成立半年以上且从业2年以上

准备材料:

借款人材料:身份证、户口本、婚姻状态证明、抵押房产证、资产证明、个人近半年流水、收入证明、评估

公司基本材料:营业执照(副本)、组织机构代码证(副本)、税务登记证(副本)、公司章程(工商局调档)、贷款卡(如有)、法人身份证、实际控股人申明、股东会决议书,对公流水

做单注意事项:

竭诚为您提供优质的服务,优质的文档,谢谢阅读/双击去除 五大银行哪个理财最好保本理财产品 排行榜 “保本”是银行理财产品按照投资收益来划分的一个类别。顾名思义,保本型理财产品会保证本金的安全,在本金的安全的基础上,尽可能的增加收益的一款产品。下面小编分享了保本理财产品排行榜,一起来了解吧。 保本理财产品排行榜 1、国债

国债:保本保收益,由国家发行,是最安全的出资工具,可是收益不高,期限不等,共有1、3、5、7、10这5个期限。 2、稳妥类理财商品 保本保收益,出资期限对比长,收益通常比同期国债高出2%左右,与国债的差异即是,稳妥类的有稳妥特质。 3、保本型的基金 保本型基金的中心即是保本,对期限请求较高,若没有到期就换回的话,不但不保本,还要承担基金净值动摇的危险,与银行存款或国债出资对比,保本基金具有较高的增值潜力,在相同保证本金报答的一起,具有较高的预期收益。

4、银行理财商品 危险与保本型基金差不多,收益通常是4%-7%,可是收益高的不是常常性的存在,并且数额也是有约束的,需求常常关注,不过银行理财商品期限对比灵敏,有1个月的,3个月的,半年的。保本也不在话下。 5、钱银式基金 与银行理财商品差不多,有时候收益也能到达年化5%以上,保本没问题,具有极好的流动性,出资者能够随时转让基金单位。他与前几个保本型理财商品的差异即是,每日记收益,1000元起购,出资者可利用收益再出资,不断堆集出资收益,添加出资者所具有的基金比例。 6、信任

收益较以上一切保本型理财商品都高,年化收益8%-12%。期限对比灵敏,大部分为1年期和2年期。安全性较高,因为信任商品中有风控办法,并且一切的风控办法都是由信任公司紧密把控的。起点较高50万或100万起步,通常情况 下保本保收益。 理财产品哪个好 最普通——银行理财产品 银行理财产品是比较常见的理财方式。各大银行的理财产品的收益率差距不大,一般年收益率在4.5%-5.5%左右, 投资期限也较灵活,几个月至一年的都有。不过银行理财产品中也有结构性的理财产品,这些具有一定的风险性,并非保本类型,投资者在投资理财前还需要了解清楚。 目前,国有商业银行发行的理财产品预期收益率大多只

第一步 对所有银行理财产品都问这三个问题 这个产品是否保证本金和收益?(注意,保本和保收益是分开的)如果这个产品不能保证本金和收益,那么表现最差的情况是怎样的?在什么情况下会达到最差收益,拿到最好收益的条件是什么? 银率网理财产品数据分析师狄麟麟提醒《钱经》的读者:购买理财产品,首先要了解理财产品的基本要素,如理财产品的投资期限(多长时间),投资方向(投的是什么),预期收益率(能赚多少钱),收益率的计算方式,投资币种(投的是什么)等。在了解了这款理财产品的基本情况后,投资者需问三个问题: 此款产品是否保证本金和收益;如果此款产品不能保证本金和收益,那么表现最差的情况是怎样的?在何种情况下会达到最差收益;此款产品可以拿到最好收益的条件是什么? 以一款最好收益为14%,挂钩四只股票的非保本浮动收益的理财产品为例,读者就能明白三个问题的重要性。 首先,这个产品不保本(不能保证本金)和不保收益,表现最差的情况可能损失掉部分本金,如果投资者能接受此风险,那么进一步询问理财顾问,什么情况下可以拿到14%的收益?理财顾问可能会告诉投资者,四只股票每个观测日都要达到某个标准,高出标准多少,可以拿到收益等。

投资者与理财顾问沟通的时候,可以自己进行判断,根据目前的市场情况,未来能拿到预期收益的概率有多大,也就是判断四只股票达到理财顾问所说的条件的概率有多少。 2011年发行的银行理财产品中,非保本浮动收益型仍然是主要风险收益类型,该类型产品发行共计11246款。保证收益型产品发行数量超5000款,较2010年增长1437款。其中,固定收益型产品4803款,市场份额达四分之一,但相比2010年小幅下滑0.34个百分点;而保证最低收益型产品市场占比由2010年的1.25%上升至2011年的1.62%,发行数量逾300款,这部分产品主要为保证收益型的结构性理财产品。保本浮动收益型产品发行数量为2817款,市场占比近15%。 第二步看懂产品说明书 所有银行理财产品的说明书都由这两部分组成:风险提示和产品概述。 在产品说明书中,一般在产品说明书首页上方,会揭示产品的风险,投资者需重点关注:理财产品到期后本金及收益是否能够保证,以及保证的比例或金额。 在产品概述部分,投资者需重点关注产品的风险等级描述和产品投资期限。前者用来检测是否和自己的风险承受能力相匹配;产品投资期限则用来匹配自己的资金流动性以及预计的投资时间。

各银行理财产品对比 各位读友大家好,此文档由网络收集而来,欢迎您下载,谢谢银行理财产品的分类 银行理财产品的分类 近阶段证券市场止跌后有所企稳,楼市也逐渐趋于冷淡,大量避险资金涌入贵金属市场和低风险、收益稳健的银行理财产品,出现了一些理财产品刚一发行就被“秒杀”的现象。根据投资币种不同,一般银行理财产品分为人民币理财产品、外币理财产品和双币理财产品。如外币理财产品只能用美元、港币等外币购买,人民币理财产品只能用人民币购买,而双币理财产品则同时涉及人民币和外币。 按照客户获取收益方式的不同,银行理财产品还可以分为保证收益理财产品和非保证收益理财产品。保证收益理财产品的收益是固定的,到期后就可以获得协议上规定的收益,反之为非保证

型。非保证型又分为保本浮动收益理财产品和非保本浮动收益理财产品。保本浮动收益理财产品是指银行按照约定向客户保证本金支付,本金以外的投资风险由客户承担,并依据实际投资收益情况确定客户实际收益的理财产品,反之就是非保本型。一般银行的非保本浮动收益型的风险仅次于储蓄风险,是追求稳定收益的稳健型客户的最佳选择。目前,兴业银行推出的6月第三期“天天万利宝”人民币理财产品正在发售中。 银行理财产品近些年来在我国发展势头迅猛,从xx年的132只迅速蹿升到2016年的7353只,在类型上也可以说是丰富多彩,有人民币理财、外币理财、保本保收益理财、保本浮动收益理财等,在期限上也是从7天到3个月、6个月、1年期、2年期不等,从各个方面满足了客户的投资需求。具体说来,我国的银行理财产品有两种分类方式:第一种,按标价货币分类,银行理财产品分为外币理财、人民币理财和双币种理财

中国各大银行黄金理财产品有些 更多相关文章阅读 在黄金市场上,各家商业银行都陆续开发黄金产品,从实物金、纸黄金,到黄金艺术品、黄金收藏品,再到黄金定投、黄金 T+D,银行几乎涉足所有与黄金有关的业务。那么,中国各大银行黄金产品有哪些?下面jy135为大家了中国各大银行黄金产品分析,希望能为大家提供帮助! 交行实物金分为投资型金条和收藏型黄金两种。投资型金条定价会随上海黄金交易所每日价格变化而波动,每克加收11元左右,规格包括50克、100克、500克、1000克四种,银行可回购;收藏型金条价格相对固定,每克定价在400元~500元之间,造型有金碗、金壶、貔貅、蟾蜍、金葫芦等,还可根据客户需求定制。 和其他银行纸黄金业务不同,客户在开通交行个人实物黄金业务后,通过交通银行网上银行购买黄金后可以选择提货或不提,如果选择不提货,当黄金价格达到理想价位后可以在账户上卖掉,获利了结。 交行延期T+D业务分为黄金延期T+D及白银延期T+D,可多空双边交易,黄金及白银保证金比例分别为17%及20%,交易手续费为

万分之十七。除网银交易渠道外,交行为客户精心研发了全套专业化的交易软件和行情分析软件。相比其他银行普遍采用的传统网银渠道,交行“玖玖金黄金交易专业版软件”行情迅捷实时,委托报单高效,报价信息及时有效;各类分析指标一应俱全,为投资提供有力的基本面及技术面支撑。 中行目前主推的是一直热销的熊猫金币和辛亥革命题材系列贵金属。这些黄金产品成色均为AU99.99,其中熊猫金币和国金黄金金碗均为60克,售价33600元;辛亥革命100周年纪念金铤规格为50克,售价22667元。此外,中行还有辛亥革命100周年纪念银铤、银盘、中华龙邮银砖等,都是馈赠亲友、私人收藏的不错选择。 中行纸黄金可通过柜台、电话、网络或自助终端等渠道交易,交易模式为T+0,当日可多次反复交易。投资者可用其资金账户的人民币做本币纸黄金交易,也可以用其资金账户的美元做外币纸黄金交易,交易手续费为0.8元(本币金)和3美元(美元金),人民币账户黄金每笔交易起点10克;美元账户黄金每笔交易起点1盎司。柜台交易时间为每周一至周五营业时间;电话银行和网行交易时间为每周一上午8点到周六凌晨3点,节假日和特殊情况除外。

目前理财产品哪家银行比较好 目前理财产品哪家银行比较好?哪家银行的理财产品最值 得投资呢?不同的人对投资理财产品的兴趣不一样,有的人看中的是投资理财产品的收益问题,有的人看中的是投资理财产品的风险问题。对于热爱投资理财的用户来说,理财产品哪家银行好?是值得关注的。 因为,不同的投资理财产品,年收益率差异很大,给我们带来的理财收益,结果也是很大的。同样一笔钱,同样的投资理财时间,最终到手的收益,差距可以达到好几倍。这也是为什么大家都认真筛选投资理财产品的原因所在。 现在很多人,都在进行投资理财产品的筛选。哪家银行的理财产品收益好?是很多人所关注的问题。选择投资理财产品,选择对的投资理财方向,是很有意义的。我们的投资理财产品类型这么丰富。从中挑选出一种投资理财收益高,投资理财风险小的理财产品,也不是一件十分容易的事情。可以通过投资理财用户的推荐,可以通过投资理财分析师的推荐,来选择收益高,风险低的投资理财产品。 理财产品哪家银行好 理财产品哪家银行好

理财产品哪家银行好,从目前各大银行推出的人民币理财产品来看,不同银行有各自擅长的理财类型。因此,投资者购买理财产品时,可选择擅长相应类型理财领域的银行。 不仅门槛越来越低,而且收益率也有所提高,更为重要的是,以往人民币理财产品流动性差的问题也在最近的产品上得到了解决。 近两年,招行对发行类基金产品非常谨慎,前两年推了一款投资阳光私募基金的理财产品还是保本的。现在推出的跟股票相关的产品主要是结构化证券投资类产品,预警线和止损线比一般银行的产品高。招行理财产品的投资风格比较稳健,稳健的同时也意味着获取高收益的可能性下降。 在四大行中,工行、建行偶尔会推出一些比较有特色的产品,而农行和中行的产品则相对四平八稳。总的来说,四大行固定收益类理财产品收益率相对较低。 理财产品哪家银行好,整体来看,城市商业银行的产品收益率明显领先。在本期排行榜上,杭州银行和南京银行处于领先位置。虽然华夏银行的产品收益率也达到了4.6%,但由于购买资金起点需要29万元,因此只能屈居第三名的位置。而老牌的建设银行因为收益率较其他银行明显偏低,评级就比较吃亏。

目前哪个银行的理财产品收益最高 目前哪个银行的理财产品收益最高 1.中国银行 中国银行的理财产品种类繁多,比较杂。主流产品有中银日积月累、中银稳富、中银债负等四个系列。地区差异较小,大部分产品在各省分行都有销售。投资门槛一般为5万元、10万元、30万元,收益率适中,追求高收益的投资者不适合此类理财产品。 2.工商银行 工商银行理财产品种类相对较少,主流产品只有保本型和工银财富专享系列。产品地区差异不大,但是工银财富系列会额外推出只针对某些地区客户的理财产品,如浙江、山东等地。投资门槛地,一般为5万元起,但工银财富专享系列针对50万元以上高净值客户会不定时推出收益率相对较高的产品。选择工商银行理财产品,投资者必须认真分析其投资门槛和不同种类的理财产品的特点,稳健投资。 3.建设银行 建设银行产品类型相对较多,主流产品是非保本的乾元系列。没有地区差异,大部分菜品在各省分行都有销售。投资门槛最低5万元,收益率相对较高。在五行随时可赎回的产品系列中,建行的日薪月溢(按日)型收益率最高。不同产品投资门槛区别度较大,针对10万元以上的高净值客户有收益率较高的产品。适合无流动资金需求且有高收益需求有冒险精神的投资者。

4.农业银行 农业银行理财产品种类较多,主要有安心得利、本利丰、汇利丰、安心快线等四个系列,保本型产品傻逼其主流产品。地区差异较小,大部分产品在各省市分行都有销售。不同产品投资门槛基本没有区别,一般为5万元,其产品预期收益率较低,且不同投资途径收益率差异不大,其中安心得利系列有网银专享和夜市专享系列,其收益率相对高于同系列其他产品。适合对流动资金需求不大的稳健投资者,由于其收益率不高,所以不适合有高收益需求的投资者。 5、交通银行 交通银行理财产品类型较多,保本型和非保本型产品比较均匀。没有地区差异,投资门槛一般在5万元左右,收益率适中,但是对于50万元以上的高端客户有收益较高的至尊系列。不同投资途径收益率有差异。适合有大量闲置资金的投资者。 6、汇丰银行 3月份理财产品平均收益最高的是汇丰银行,10款理财产品的平均预期年化收益率高达8.67%。汇丰银行收益高的原因是发行的多为结构性理财产品,预期收益很高,但是收益风险较大。 7、东亚银行 东亚银行的收益达到8%,银行理财产品的收益没有最高,只有更高,这段期间这家银行的最高,过一段时间可能就另一家银行的最高了。理财产品的收益高都是有原因的,高收益往往对应着高风险,大家在购买理财产品的时候不应只关注收益,应综合考虑多方面因

银行理财产品的现状和发展前景 摘要:目前,各商业银行竞相向市场推出了各具特色 的理财产品。本文在对国内银行理财产品市场的发展状况和银行理财产品下半年发展趋势进行了简要分析,并指出银行理财产品发展过程中应注意的问题,以期对我国商业银行理财业务的发展有所帮助。 关键词:银行理财;股权投资;创业板 、银行理财产品的发展现状 自2004 年初露锋芒以来,银行理财产品的样式种类、 发行款数与资金规模都开始急剧膨胀。2008 年,尽管面临国内经济增长速度回落、境内外金融和大宗商品市场动荡不安的局面,银行理财产品的销售仍然创下历史新高。2008 年各主要商业银行累计发售7799 期理财产品,新募集资金约合人民币23055 亿元。同期保险理财产品、信托理财产品、公募基金和券商集合理财产品的新募集资金分别约为6243 亿元、5637亿元、1827亿元和226亿元。无疑,银行理财产 品已稳居理财市场的第一位,规模超过其他类别理财产品的总和,成为推动国内理财市场发展的主要力量。 金融危机后,我国经济率先反弹,相关市场相继回暖,

银行理财市场也火热起来,2009 年一季度,各银行共发行理财 产品985 款,与2008 年一季度持平,其中家银 3 月份全国43 行共发行理财产品455 款,比2月增长三成,理 财产品 的发行呈现出回暖态势。2009年4月份,银行间理财产品市场共发售产品452 款,数量与3 月份基本一致,平均委托管理期限189 天。从期限结构看,短期产品依旧占据市场主流,全月共有301 款半年以内产品上市,占总数的七成。收益率方面,产品平均期望收益率2.42%,高于基准利率44 个基点。 从迄今为止银行理财产品的设计特点来看,绝大多数产 品都是看涨理财资金的最终投资方向。这些投资方向,按照中国社 会科学院理财产品中心的分类,已经涵盖了信用、利率、汇率、股票、商品、保险、混合等非常广泛的投资领域。 、2009 年下半年银行理财产品的发展趋势 1继续扩大境外投资。随着沪深股指的不断上行,整 个市场积聚的系统性风险也在逐步加大,资产的分散配置是投资者 需要考虑的一个重要方面。但是投资者仍然可以通过 现有的渠道实现全球化的资产配置,比如银行QD n产品。 从另一方面看,由于金融危机的影响,美元仍具有贬值空间。 因此,在资产全球化配置过程中应注重对非美元资产进行投 资,购买的资产尽量避免以美元计价。鉴于欧元、英镑对美元的升 值幅度均比人民币对美元的升值幅度更快,以欧元、英镑计价的资 产值得特别关注。 2参与股权投资。我国的经济高速发展,造就了大量

12家银行理财产品对比分析 12家银行理财产品理财产品对比分析 1.随时赎回型: 这些理财产品的投资期限是不固定的,投资者随时可以赎回,其预期收益率与持有时间成正比。有短期闲置资金且对流动性有较高要求的投资者可以选择购买此类理财产品。 具体有: 中国银行 中银日积月累-日计划 中银日积月累-收益累进 中银集富·与时聚金 农业银行 安心快线系列(个别产品) 工商银行 高净值客户专属系列-“步步为赢”收益递增型 建设银行

乾元—日鑫月溢(按月)系列 乾元—日鑫月溢(按日)系列 乾元—日日鑫高(按日)系列 交通银行 天添利系列 招商银行 日日金系列 海外寻宝系列 兴业银行 现金宝系列 平安银行 聚财宝日添利 北京银行 天天盈系列 天天金系列 月月添系列 季季添金系列 本无忧系列 2.固定期限不可赎回型: 这些理财产品一般是银行的主流理财产品,其投资期限是固定的,投资者在封闭期期内不可赎回,只能到产品到期后得到本金和预期收益。由于其封闭性的特性,有闲置暂时不用的资金、并愿意承担一定风险、追求较高收益的投资者可以选择购买此类理财产品。 具体有: 中国银行

中银日积月累-月计划 中银集富系列(除与时聚金系列)中银稳富系列 中银债富系列 农业银行 安心得利系列 本利丰系列 汇利丰系列 安心快线系列(个别产品) 工商银行 保本系列 工银财富专享系列 挂钩黄金保本浮动收益型 高净值客户专享系列 建设银行 利得盈系列 汇得盈系列 乾元—享系列 乾元—赢系列 交通银行 交银添利系列 稳添利系列 沃德添利系列 至尊系列

浦发银行 专项理财盈系列 汇理财稳利系列 Q点理财系列 招商银行 焦点联动系列 安心回报系列 新股申购系列 招银进宝系列 A股掘金系列 兴业银行 天天万利宝系列 天天万汇通系列 平安银行 “聚财宝”周末发 “聚财宝”组合类和盈计划“聚财宝”强债A计划 上海银行 点滴成金系列 人民币白金系列 人民币优先受益系列 养老专属系列 杭州银行 幸福99固定期限系列

理财市场环境-监管和行内业务管理制度的发展 中银理财产品架构图 中银理财产品 中银理财产品简介 滚续理财产品--七日有约、月动滚续、周末理财 七日有约---人民币(1.82%)、澳元(2.4%)、欧元(1.1) 月动滚续----美元(1.15%) 周末理财---人民币(O/N SHIBOR-30BP 1.5%) 产品特点: ?由一系列的同结构的单支理财产品组成,保证本金、固定收益 ?期限灵活可变,流动性较佳,投资者可根据自身需求进行认购或赎回 ?投资者签署总协议后,各期“单支产品”自动滚续,简化了投资者重复签署各期产品协议的办理程序; ?在同一产品系列下,各期“单支产品”投资期首尾相接,实现了投资者资金价值最大化; ?认购便捷,投资者只需持有效身份证件并在中国银行开立活期一本通账户即可柜台、网银办理。 销售亮点:每月月末可做为本、外币活期存款 中银货币之日积月累-概况 主要特点: 中银货币之日积月累-产品特点(一) ?亮点一、高流动,随时取:本产品在存续期内每个工作日9:00—15:30都可进行申购赎回。申购实时扣账,当日起息;赎回本金部分实时到账,当月未分配收益于投资收益分配日统一清算,实现类似活期存款的流动性,是投资者理想的现金管理工具。 ?亮点二、高收益,胜存款:目前客户预期年化投资收益率为1.58%,是活期存款利率0.36%的4倍多。 ?亮点三、购简单、赎自由:本产品可以通过柜台、网银销售 中银货币之日积月累-产品特点(二) ?亮点四、低风险,更安心:中银货币理财计划之日积月累主要投资于国债、金融债、中央银行票据;银行承兑汇票;债券回购;高信用级别的企业债、公司债、短期融资券、中期票据等一些低风险、高流动性的金融工具。同时,其每日在中国银行网站发布的预期收益率,更能够让投资者时时了解产品次日的收益表现,投资更加安全、放心。亮点五、零费率,低成本:投资成本低:无申购、赎回费用?收益分配:每月15日为当月的投资收益分配日(逢节假日顺延),分配上月投资收益分配日(含)至当月投资收益分配日(不含)的投资收益。 ?投资收益支付方式:现金分红和红利再投资 ?大额赎回:理财计划存续期内任一交易日,若当日理财计划累计净赎回申请份额(当日赎回申请份额减去当日申购申请份额)超过本理财计划上一交易日份额的20%时,即为发生大额赎回。此时理财计划管理人有权暂停接受当日赎回申请,下一交易日继续接受赎回申请。 中银货币之日积月累-产品特点(三) ?存续期:无固定期限 ?投资者类型:机构投资者、个人投资者

真的是~~风险和收益率是成正比的~~风险高的,收益率也高,风险低的收益率也低~~~你可以查一些往年各大银行的理财产品最高收益率实现情况~~~~ 2010理财产品收益排行 银行月平均收益率(%)排名变化债券类(%)信贷类(%)结构型(%)混合型(%) 1 交通银行585.20 ↑24 3.07 -- 3.33 3.41 2 东亚银行9.25 ↑1-- -- 9.25 -- 3 星展银行8.00 ↓2-- -- -- -- 4 宁波银行 5.18 -- 5.5 5 -- -- 4.80 5 兴业银行 5.09 -- -- -- -- -- 6 汇丰银行 5.01 ↑16-- -- 4.90 -- 7 上海农商行 5.01 ↑4 4.97 -- -- 5.40 8 中信银行 4.96 -- -- -- -- -- 9 光大银行 4.86 ↑1 5.44 -- -- 2.88 10 浙商银行 4.85 ↑3-- 4.85 -- -- 11 民生银行 4.83 ↓4-- -- -- 4.83 12 平安银行 4.83 ↓3 4.83 -- -- -- 13 上海银行 4.81 ↑5 4.82 -- -- 4.50 14 华夏银行 4.77 ↑1 4.74 -- -- 4.79 15 工商银行 4.70 ↓3 4.39 4.79 -- 4.81 16 招商银行 4.63 ↓2 4.65 5.70 3.20 4.50 17 渣打银行 4.50 ↑4-- -- 4.50 -- 18 浦发银行 4.36 ↑5-- -- -- 4.50 19 深发展 4.30 -- 4.24 -- -- 4.50 20 农业银行 4.20 ↓4 4.18 -- 4.22 -- 21 建设银行 4.00 ↓4 3.05 5.40 -- 4.06 22 中国银行 3.92 ↑2 4.70 6.30 3.57 3.73 23 北京银行 3.78 ↓3[1] 3.78 -- -- -- 24 南京银行 3.42 ↓18 3.42 -- -- -- 25 恒生银行-- -- -- -- -- -- 理财主要是两个方面,储蓄和风险投资。 1、储蓄。包括活期存款、定期存款、七日存款、购买国债等。其中国债收益最高,时间越久,获利越多。可以考虑买一部分国债和定期存款,作为长期投资和基本的生活保障。 2、风险投资。包括,实物投资和金融理财产品投资。 实物投资:房地产、艺术品、邮票、古玩等,这方面不仅需要有好的投资眼光,还要有资深的鉴赏分辨能力,如果没有这方面底蕴建议不要投资。 金融理财产品:股票、基金、外汇、期货、基金定投、分红保险、现货。股票风险较高,加上去年股市一直低迷,股票平均下跌55%,建议不要投资股票。基金定投比股票风险低,属于成长性投资,可以每月定投,收益可观,但由于股市盘整决定基金行情好坏,建议谨慎、适量投资。分红保险,属于稳健型,风险较小,一般是按年分红,收益一般,周期时间较长,如果不急着用钱可以适量投一些,但要选择信誉比较好的保险公司去购买。

2017年买理财产品哪个银行好 2017年买理财产品哪个银行好 从目前各大银行推出的人民币理财产品来看,不同银行有各自擅长的理财类型。因此,投资者购买理财产品时,可选择擅长相应类型理财领域的银行。 不仅门槛越来越低,而且收益率也有所提高,更为重要的是,以往人民币理财产品流动性差的问题也在最近的产品上得到了解决。 近两年,招行对发行类基金产品非常谨慎,前两年推了一款投资阳光私募基金的理财产品还是保本的。现在推出的跟股票相关的产品主要是结构化证券投资类产品,预警线和止损线比一般银行的产品高。招行理财产品的投资风格比较稳健,稳健的同时也意味着获取高收益的可能性下降。 在四大行中,工行、建行偶尔会推出一些比较有特色的产品,而农行和中行的产品则相对四平八稳。总的来说,四大行固定收益类理财产品收益率相对较低。 从调研的各家银行来看,各家银行都有自己的特色,为便于用户进行比较分析,以下是从投资期限、风险级别和投资途径三方面进行了总结,方便投资者可以根据自己的实际情况选择银行理财产品。 受降息、股市走低的影响,银行理财产品收益率也是一路下滑,但其仍旧是很多投资者的首选。接下来我们选择一些近期发行的、需要通过网上购买的银行理财理财产品,通过对它们的分析,希望给广大投资者提供更多更明确的参考。

从产品的预期年化收益来看,最高的是城市商业银行的理财产品,进入10月以来平均年化收益率是4.85%,其次排名是股份制商业银行、农村商业银行、5大国有银行,国庆期间年化平均收益率是4.70%、4.65%、4.02%。 本期理财产品排行榜中我们选择的是投资期限在1个月左右的产品,投资期限最短的是30天,最长的38天。从收益类型来看,全部都是非保本浮动收益型。不过产品的资金购买起点略有差别,最多的需要30万元,少的只要5万元。 整体来看,城市商业银行的产品收益率明显领先。在本期排行榜上,杭州银行和南京银行处于领先位置。虽然华夏银行的产品收益率也达到了4.6%,但由于购买资金起点需要29万元,因此只能屈居第三名的位置。而老牌的建设银行因为收益率较其他银行明显偏低,评级就比较吃亏。 当然,建设银行理财产品也有自己的优势。笔者了解到,建设银行产品在产品所属系列的历史表现中得分较高,很重要的一个原因就是产品到期后资金会很快回到投资者账户里。“许多产品看起来收益较高,但到期后一般会在1到2天后才能回到投资者的账户里,从这个意义上也摊低了产品的收益率水平。”银行理财师告诉笔者,在产品收益率差距不大的情况下,越早到账的产品肯定也就越好。 2017年买理财产品哪个银行好?总的来说,对公理财工商行好点,对私的外汇理财中行最好,人民币理财股份制商业银行会个性化

银行理财产品的分类与解析 银行理财产品,按照标准的解释,应该是商业银行在对潜在目标客户群分析研究的基础上,针对特定目标客户群开发设计并销售的资金投资和管理计划。在理财产品这种投资方式中,银行只是接受客户的授权管理资金,投资收益与风险由客户或客户与银行按照约定方式承担。本文主要介绍了现行银行理财产品的分类以及作者个人的想法和政策建议。 一、根据本金与收益是否保证 我们将银行理财产品分为保本固定收益产品、保本浮动收益产品与非保本浮动收益产品三类。在期限上也是从7天到3个月、6个月、1年期、2年期不等,从各个方面满足了客户的投资需求。 1、保证收益理财计划 保本收益理财计划是指商业银行按照约定条件向客户承诺支付固定收益,银行承担由此产生的投资风险,或银行按照约定条件向客户承诺支付最低收益并承担相关风险,其他投资收益由银行和客户按照合同约定分配,并共同承担相关投资风险的理财计划。保证收益产品包含两类产品:保本固定收益产品和保证最低收益产品。 保本固定收益产品指银行按照合同约定的事项向投资者支付全额本金和固定收益的产品。投资者买这类产品到期获得固定收益,投资风险全由银行承担。由于固定收益理财产品投资风险均由银行承担,而投资者主要关注的是产品提前终止风险,而这类风险发生的概率较低。因此,投资者在选择固定收益产品主要把握两个比较:第一,同类产品比较,同期限产品选年收益率高者,不同期限产品,在考虑流动性需要和利率政策的基础上进行选择;第二,与定期存款比较,投资者之所以选银行理财产品,特别是固定收益产品,重要因素是其收益水平高于存款利息。 保证最低收益产品指银行按照合同约定事项支付投资者全额本金、最低固定收益以及其他或有投资收益的产品。这类产品主要特点为银行承诺支付最低收益,这部分收益所产生的风险由银行承担;其他或有投资收益则按合同约定进行分配,投资者需承担这部分收益为零的风险。

我国银行人民币理财产品市场调查报告 调查对象:人民币理财产品 调查地点:网上调查,以银率网为主,参考其他各大银行网站资料 调查方法:数据资料整理,对比总结 调查内容: .人民币理财产品类型及风险的演变 根据《商业银行个人理财业务管理暂行办法》(以下简称《暂行办法》)第十一条和第十三条,理财计划首先可分为保证收益理财计划和非保证收益理财计划,其中非保证收益理财计划又可以分为保本浮动收益理财计划和非保本浮动收益理财计划。有鉴于一项理财产品是否保本对购买者的权益有着决定性的影响,在本报告中,笔者将保证收益理财计划和保本浮动收益理财计划合并归为保本理财产品,并与非保本理财产品进行比较。 表银行理财产品:非保本产品和保本产品 如表所示,从年到年,虽然人民币理财产品的数量从个大幅增长到个,但非保本产品与保本产品的比例并没有显著变化,基本维持在“三七开”左右。然而,进入年后,不到四个月的时间里,人民币理财产品的类型已经产生了质的变化。在新推出的个产品中,非保本产品已经超过%,成为了人民币理财产品的主流。 表非保本理财产品投资方向的构成 非保本产品本身比例的增长还不足以说明理财产品特征的变化,从年到年四月份不到两年半的时间里,非保本理财产品本身投资方向的构成也产生了显著的变化,体现出风险逐渐

加大的趋势。如表所示,在年,%的非保本理财产品投资于非定向债券与信托产品,主要集中于银行间市场的国债、央行票据、金融债、和企业短期融资券等风险相对较低的投资工具;还有%投资于同样风险较低的货币市场基金;只有%是与外汇或黄金挂钩的结构性产品。 到了年,投资于非定向债券与信托产品的非保本理财产品的比例下降到%左右,投资于货币市场基金的产品的比例大幅下降到%,而与外汇或黄金挂钩的结构性产品的比例也略有下降。与此相反,其它几类产品则有了长足的发展,其中最为显著的应属投资于定向债券与信托的产品,其比例从年的%一跃超过了%。这些产品或者投资于某一家企业发行的债券,或者与某项具体的信托(例如某不良资产处置信托或某大桥项目建设信托)相挂钩。与分散投资的非定向债券与信托产品相比,此类产品的风险明显增大。此外,几类全新的理财产品也浮出了水面:资产配置类产品占有%的比例,它们普遍将一半资产投资于低风险的银行间市场债券,同时将另一半资产投资于高风险的基金或信托产品。收益与某些股票、指数、或基金挂钩的结构性产品也进入了人们的视野[]。在年,以链式信托形式申购新股的产品也已出现,并同样占到了%的比例。 虽然很多投资者把“打”新股看作是低风险的投资,但这种“低”风险是相对于二级市场的风险而言的。我们必须明白:“打”新股绝不是只会只赚不赔的。仅在年,美欣达,苏泊尔,和宜华木业(行情论坛)上市当日都跌穿了发行价;在年,中国国航(行情论坛)上市当日也出现了“破发”的情况。在目前股市剧烈震荡的情况下,“炒新”被套的事例已经出现,“打新”被套也并非是不可能的。有鉴于此,投资者对申购新股的理财产品的风险应该有一个更合理的判断。 进入年,风险相对较低的投资于非定向债券与信托产品的理财产品的比例进一步下降到%左右,而投资于货币市场基金的产品已不复存在。投资于定向债券与信托产品的比例再度跃升到%,与股票、指数、或基金挂钩的结构性产品的比例增至%,而申购新股的产品的比例大幅增长到%。此外,直接投资于开放式基金,从而必须承受二级市场风险的(基金的基金)成为了理财产品家族中引人注目的新成员。 综上所述,从年到年,银行理财产品的风险有了明显的增大。目前,不仅非保本产品占据了主导地位,非保本产品本身也越来越集中于风险更高的投资方向。 .人民币理财产品投资者的提前终止权 众所周知,投资股票或基金都是存在无法保本的风险的。在这一点上,非保本理财产品的风险并未超出股票或基金。然而,大多数非保本理财产品和股票或基金存在着一项根本的不同,那就是:股票或基金投资者可以随时卖出或赎回,但在大多数情况下,投资者对非保本理财产品是不能提前终止的。如表所示,在个非保本理财产品中,有%的产品投资者无权提前终止;此外,还有%的产品投资者只有在缴纳一定的手续费的前提下才能提前终止。需要指出的是:以上结果是在有%的产品投资者提前终止权不详的前提下得出的,所以应视为该类情况的下限。 表非保本理财产品投资者提前终止权类别

与同业理财产品的对比分析 近来,各家银行纷纷向客户推出风险不同、期限不同的、收益不同的理财产品,客户面对众多的产品无所适从,我行客户经理对他行的理财产品又缺乏了解,影响了业务的发展。为满足高端客户短期现金管理的需求,财富管理中心现就各家银行的理财产品进行分析对比,发现他行产品之不足,发挥我行产品之长处,营销中扬长避短,以促进我行业务的发展。 各行产品对比表 同业理财产品对比表 单位理财产 品品牌 收益 类型 收益(%) 投资周 期 初始额 度 流动性 产品开 放频次 购买赎回方式 建设银行天天大 丰收 浮动 1 5万工作日赎回 工作日 赎回 周周大 丰收 浮动7 5万每周二赎回 每周一 次 日鑫月 溢 浮动 1≤N< 30 10万 实际持有天数 每月10 日开放 客户可在产品存续期内任一 工作日(9:00-15:00)进行申 购、追加投资,资金实时扣划, 客户即时参与理财。产品每月 设一固定开放日(每月10 号)。产品存续期内,客户在 开放日赎回的,需至少提前1 个工作日提出赎回申请。赎回 的投资本金与收益于赎回申 请提出日之后的最近一个开 放日返还至客户指定账户(巨 额赎回时除外)。客户多次投 资本产品时,可根据每笔投资 对应的收益率,通过选择“先 进先出”或“后进先出”进行 赎回。 浮动 30≤N <180 10万 浮动 180≤N 10万

中国银行博弈-中 银安稳 回报 浮动7 5万 分期发售,到期 终止,不能提前 赎回 分期发 售,到期 终止,不 能提前 赎回 产品基本每月(周)发售浮动7 20万 浮动7 50万 浮动14 5万 浮动14 20万 浮动14 50万 浮动27 5万 浮动27 20万 浮动27 50万 浮动 2 27 100万 博弈-周 末理财 浮动%(大约2%)3--4 5万 中银集 富周集 富 浮动7 5万 中银集 富月集 富 浮动万 中银集 富双月 富 浮动60 5万 中银集 富季集 富 浮动90 5万 农业银行金钥匙- 本利丰 固定万 分期发售,到期 终止,不能提前 赎回 分期发 售,到期 终止,不 能提前 赎回 产品基本每月(周)发售金钥匙- 本利丰 固定万 本利丰- 安心得 利 浮动万 本利丰- 安心得 利 浮动万 本利丰- 安心得 利 浮动28 5万 工 商银行步步为 赢 非保 本浮 动收 益 1 -29 天 10万实际持有天数 工作日 开放 规模上限200亿,工作日赎 回。 1 30 -89 天 90 -179 天

四川*****学院本科毕业论文 银行理财产品的定位及市场细分 学生姓名****** 院系名称经济学院 专业名称经济学 班级经济学1班 学号201011015119 指导教师****

银行理财产品的定位及市场细分 学生姓名:*** 指导老师:** 内容摘要:随着中国经济的快速增长和收入水平的提高,个人财富的不断扩大投 资渠道的日益多样化的需求,但银行利率相对较低,居民消费价格上涨,股市高风险让人望而却步,所以人们期待金融机构推出更专业,更安全,满足人民群众需要的高收益产品和服务。近年来,银行理财产品已成为中国银行业的重点发展领域,理财产品快速井喷式的增长,截至2012年11月底,中国银行业金融机构的理财产品的资产达到76100亿元。商业银行理财产品从2005年成立以来,业务发展迅速。 2011年中国商业银行在2011年底共推出89,100款银行产品,总额为45900亿元。理财产品业务是我们新开发的业务,中国的商业银行理财产品业务开始于20世纪90年代后期,它有稳定的收入,业务范围广,市场潜力大,风险低,回报高,市场容量巨大的特点,在各大商业银行中引起极大的关注。加入世界贸易组织后,中国银行理财产品市场面向世界开放,中国的商业银行仅仅依靠传统的存贷业务,再也无法与外资银行相互竞争,所以有必要开辟新的利润增长点。在此背景下,深入分析理财产品的开发研究,市场细分和定位,抓住机遇和迎接挑战,国内商业银行制定合理的营销策略,加快国内商业银行的银行产品的发展具有重要的现实意义。 关键词:银行理财产品市场细分市场定位 Bank financial product positioning and market segmentation Abstract: With China's rapid economic growth and income levels continue to increase, expanding personal wealth, diversification of investment channels for the growing demand, but the bank interest rates low, consumer price inflation, the stock market has a high risk of allow people to stay away, so people expect financial institutions to launch more professional, more secure, meet investor needs for high-income products and services. In recent years, financial products have become the key development areas of China's banking industry, financial products has shown explosive growth, as of the end of November 2012, the national banking financial institutions financial products reached 7.61 trillion yuan balance. Commercial bank financing business since its inception in 2005, has developed rapidly. 2011 commercial banks issued a total of 89,100 financial products, financial products in late 2011 amounted to 4.59 trillion yuan. Personal Financial Services in the country is an emerging banking, commercial banking personal finance our business is in the late 1990s began to develop, it's a wide range of business, income stability, market

2020银行理财产品排行榜:你知道哪种最好买吗 2017年理财产品哪种最好买呢?哪些投资理财产品为我们带来了 实实在在的收益呢?2017年将会有哪些热销的短期理财产品呢?下面 是有2017银行理财产品排行榜,欢迎参阅。 一、银行存款:包括定期存款、通知存款,通知存款的特点是支取时必须提前通知银行。如,7天通知存款必须提前7日通知银行 约定支取存款,这样才能享受通知存款利率,如果没有提前通知, 只能按活期存款利率计算。 二、基金定投:基金定投业务,每月100元以上不等。除了实物黄金,类似基金定投的“黄金定投”业务也受到投资者的关注。 三、各类宝宝产品:此前风靡一时的宝宝类理财产品目前已成为很多小额投资人的理财标配了,这里就不做过多介绍了。 各大银行争相推出自己的短期理财产品,一起来看看目前国内做短期理财产品各大银行的特点和优势。 1、发行能力排名前10位:依次为建设银行、兴业银行、交通银行、中国银行、浦发银行、工商银行、中信银行、农业银行、民生 银行和广发银行。 2、收益能力排名前10位的银行:依次为兴业银行、建设银行、 民生银行、浦发银行、东莞银行、交通银行、广发银行、农业银行、中信银行及福建海峡银行。 3、风险控制能力排名前10位的银行:依次为光大银行、广发银行、交通银行、民生银行、中信银行、南京银行、江苏银行、青岛 银行、华夏银行以及浦发银行。

4、理财服务丰富性指标排名前10位的银行:依次为光大银行、 渤海银行、中信银行、工商银行、招商银行、平安银行、交通银行、中国银行、浦发银行和建设银行。 5、理财产品信息披露规范性排名前10位的银行:依次为农业银行、南京银行、宁波银行、北京银行、上海农商行、江苏银行、广 西北部湾银行、锦州银行、中信银行和浙商银行。 6、理财能力综合排名前10位的银行:依次为民生银行、中信银行、广发银行、农业银行、光大银行、交通银行、南京银行、兴业 银行、浦发银行以及江苏银行。 一、P2P理财产品:随着监管的落实,各路规范的P2P理财平台 才能在2017年存活发展下去,投资的权益保障更多,2017年最受 欢迎的短期理财产品将归属于P2P理财; 二、定投类理财产品:月定投类理财产品能够帮助投资者有效利用零散资金,达到小额增值的作用。对于有大量零散资金的投资者,可以尝试。毕竟比存入银行要划算的多。 三、固定收益类理财产品:银行的投资理财产品收益率低,安全性逐渐弱化,于是不少投资人将目光投到固定收益类理财产品上。 有人说,2016年的银行理财市场有些“逊色”。那是因为,如 果要说出2016年银行理财产品的最大特征,那么对投资者而言就是“收益率的持续下降”,由年初的5%左右降到3%-4%,而且这种收 益率的下行或将带入2017年。 不过,与此同时,今年以来,银行理财市场也继续实现了规模的扩张,中小商业银行产品的市场份额提升,理财产品形式也更加丰富,投资者可选品种持续增多。 银行理财收益持续下滑规模增速现“拐点” 银行理财产品自2004年诞生以来,至今已经发展12年,但产品收益率长时间的持续下行在2016年表现得尤其突出。

各银行理财产品对比 各位读友大家好,此文档由网络收集而来,欢迎您下载,谢谢 银行理财产品得分类 银行理财产品得分类 近阶段证券市场止跌后有所企稳,楼市也逐渐趋于冷淡,大量避险资金涌入贵金属市场与低风险、收益稳健得银行理财产品,出现了一些理财产品刚一发行就被“秒杀”得现象。根据投资币种不同,一般银行理财产品分为人民币理财产品、外币理财产品与双币理财产品。如外币理财产品只能用美元、港币等外币购买,人民币理财产品只能用人民币购买,而双币理财产品则同时涉及人民币与外币。 按照客户获取收益方式得不同,银行理财产品还可以分为保证收益理财产品与非保证收益理财产品。保证收益理财产品得收益就是固定得,到期后就可以获得协议上规定得收益,反之为非保证型。

非保证型又分为保本浮动收益理财产品与非保本浮动收益理财产品。保本浮动收益理财产品就是指银行按照约定向客户保证本金支付,本金以外得投资风险由客户承担,并依据实际投资收益情况确定客户实际收益得理财产品,反之就就是非保本型。一般银行得非保本浮动收益型得风险仅次于储蓄风险,就是追求稳定收益得稳健型客户得最佳选择。目前,兴业银行推出得6月第三期“天天万利宝”人民币理财产品正在发售中。 银行理财产品近些年来在我国发展势头迅猛,从xx年得132只迅速蹿升到2016年得7353只,在类型上也可以说就是丰富多彩,有人民币理财、外币理财、保本保收益理财、保本浮动收益理财等,在期限上也就是从7天到3个月、6个月、1年期、2年期不等,从各个方面满足了客户得投资需求。具体说来,我国得银行理财产品有两种分类方式: 第一种,按标价货币分类,银行理财产品分为外币理财、人民币理财与双币种理财三类。