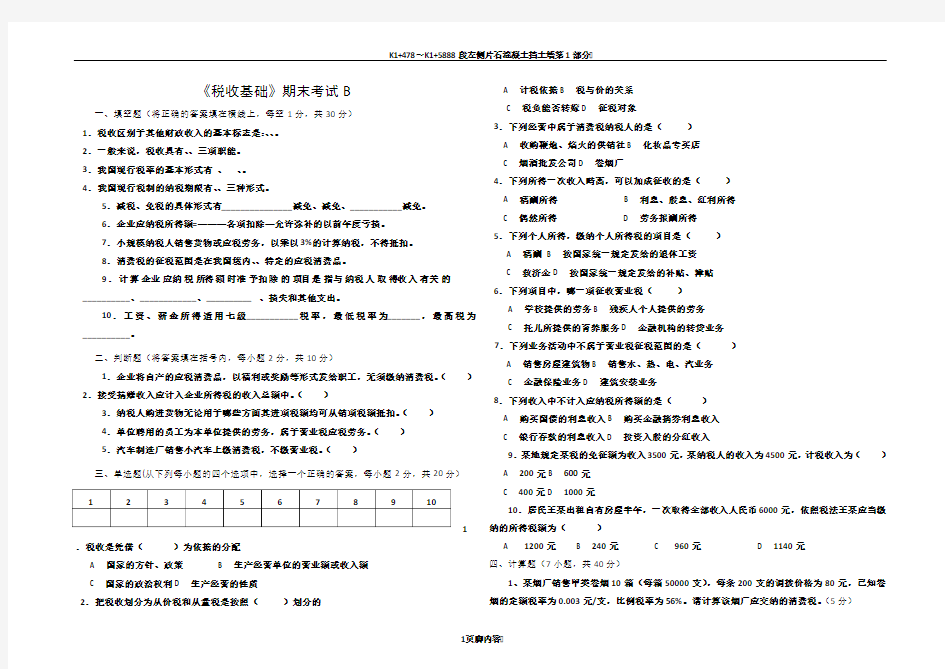

《税收基础》期末考试B

一、填空题(将正确的答案填在横线上,每空1分,共30分)

1.税收区别于其他财政收入的基本标志是:、、。

2.一般来说,税收具有、、三项职能。

3.我国现行税率的基本形式有、、。

4.我国现行税制的纳税期限有、、三种形式。

5.减税、免税的具体形式有_______________减免、减免、___________减免。

6.企业应纳税所得额=———各项扣除—允许弥补的以前年度亏损。

7.小规模纳税人销售货物或应税劳务,以乘以3%的计算纳税,不得抵扣。

8.消费税的征税范围是在我国境内、、特定的应税消费品。

9.计算企业应纳税所得额时准予扣除的项目是指与纳税人取得收入有关的

__________、____________、__________ 、损失和其他支出。

10.工资、薪金所得适用七级_____________税率,最低税率为________,最高税为__________。

二、判断题(将答案填在括号内,每小题2分,共10分)

1.企业将自产的应税消费品,以福利或奖励等形式发给职工,无须缴纳消费税。()2.接受捐赠收入应计入企业所得税的收入总额中。()

3.纳税人购进货物无论用于哪些方面其进项税额均可从销项税额抵扣。()

4.单位聘用的员工为本单位提供的劳务,属于营业税应税劳务。()

5.汽车制造厂销售小汽车上缴消费税,不缴营业税。()

三、单选题(从下列每小题的四个选项中,选择一个正确的答案,每小题2分,共20分)

1.税收是凭借()为依据的分配

A 国家的方针、政策

B 生产经营单位的营业额或收入额

C 国家的政治权利

D 生产经营的性质

2.把税收划分为从价税和从量税是按照()划分的

A 计税依据

B 税与价的关系

C 税负能否转嫁

D 征税对象

3.下列经营中属于消费税纳税人的是()

A 收购鞭炮、焰火的供销社

B 化妆品专买店

C 烟酒批发公司

D 卷烟厂

4.下列所得一次收入畸高,可以加成征收的是()

A 稿酬所得

B 利息、股息、红利所得

C 偶然所得

D 劳务报酬所得

5.下列个人所得,缴纳个人所得税的项目是()

A 稿酬

B 按国家统一规定发给的退休工资

C 救济金

D 按国家统一规定发给的补贴、津贴

6.下列项目中,哪一项征收营业税()

A 学校提供的劳务

B 残疾人个人提供的劳务

C 托儿所提供的育养服务

D 金融机构的转贷业务

7.下列业务活动中不属于营业税征税范围的是()

A 销售房屋建筑物

B 销售水、热、电、汽业务

C 金融保险业务

D 建筑安装业务

8.下列收入中不计入应纳税所得额的是()

A 购买国债的利息收入

B 购买金融摘券利息收入

C 银行存款的利息收入

D 投资入股的分红收入

9.某地规定某税的免征额为收入3500元,某纳税人的收入为4500元,计税收入为()

A 200元

B 600元

C 400元

D 1000元

10.居民王某出租自有房屋半年,一次取得全部收入人民币6000元,依照税法王某应当缴纳的所得税额为()

A 1200元

B 240元

C 960元

D 1140元

四、计算题(7小题,共40分)

1、某烟厂销售甲类卷烟10箱(每箱50000支),每条200支的调拨价格为80元,已知卷烟的定额税率为0.003元/支,比例税率为56%。请计算该烟厂应交纳的消费税。(5分)

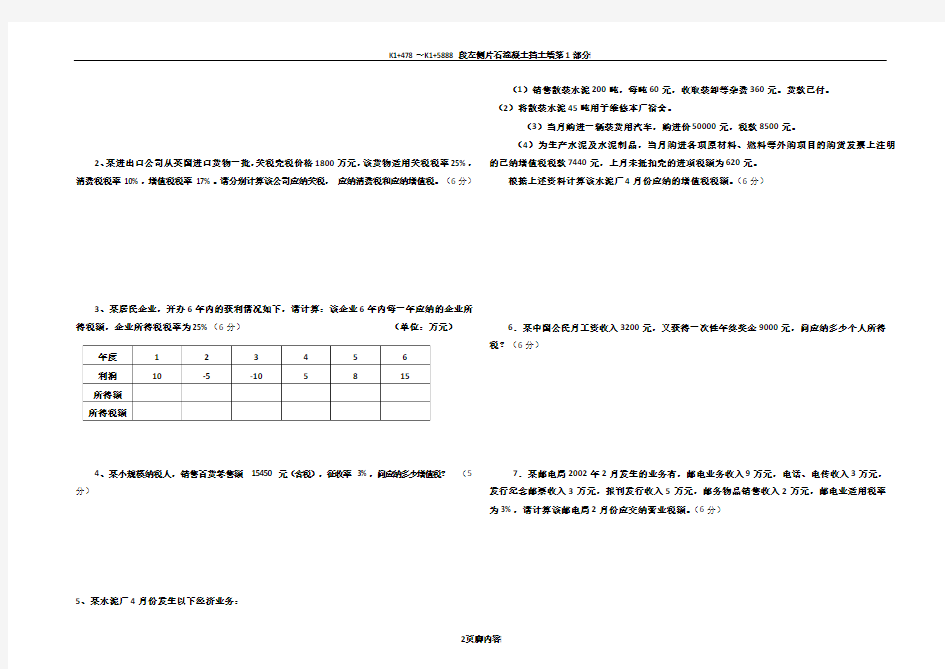

2、某进出口公司从英国进口货物一批,关税完税价格1800万元,该货物适用关税税率25%,消费税税率10%,增值税税率17%。请分别计算该公司应纳关税,应纳消费税和应纳增值税。(6分)

3、某居民企业,开办6年内的获利情况如下,请计算:该企业6年内每一年应纳的企业所得税额,企业所得税税率为25%(6分)(单位:万元)

4、某小规模纳税人,销售百货零售额15450元(含税),征收率3%,问应纳多少增值税?(5分)

5、某水泥厂4月份发生以下经济业务:

(1)销售散装水泥200吨,每吨60元,收取装卸等杂费360元。货款已付。

(2)将散装水泥45吨用于维修本厂宿舍。

(3)当月购进一辆装货用汽车,购进价50000元,税款8500元。

(4)为生产水泥及水泥制品,当月购进各项原材料、燃料等外购项目的购货发票上注明的已纳增值税税款7440元,上月未抵扣完的进项税额为620元。

根据上述资料计算该水泥厂4月份应纳的增值税税额。(6分)

6.某中国公民月工资收入3200元,又获得一次性年终奖金9000元,问应纳多少个人所得税?(6分)

7.某邮电局2002年2月发生的业务有,邮电业务收入9万元,电话、电传收入3万元,发行纪念邮票收入3万元,报刊发行收入5万元,邮务物品销售收入2万元,邮电业适用税率为3%,请计算该邮电局2月份应交纳营业税额。(6分)

《税收基础》试卷B答案

4、填空题

1.强制性无偿性固定性

2.组织收入调节经济社会管理

3.比例税率累进税率定额税率

4.按期纳税按次纳税按年计征,分期预缴

5.税基式税率式税额式

6.收入总额—不征税收入—免税收入

7.销售额征收率进项税

8.生产委托加工进口

9.成本费用损失

10.超额累进税率3% 35%

二、判断题

错对错错对

三、单项选择题

1-5CADDA 6-10DBADC

四、计算题

1.应纳消费税=50000*0.003*10+(50000/200)*10*80*56%=113500(元)2.应纳关税=1800*25%=450(万元)

应纳消费税=(1800+450)/(1-10%)*10%=250(万元)

应纳增值税=(450+1800+250)*17%=425(万元)

3.第一年应纳所得税=10*25%=2.5(万元)

第二、三年亏损不纳税

第四、五年弥补亏损不纳税

第六年应纳所得税=(15-2)*25%=3.25(万元)

4.应纳增值税=15450/(1+3%)*3%=450(元)

5.销项税=(60*200+360)*17%+45*60*17%=2560.2(元)

允许抵扣的进项税=8500+7440+620=16560(元)

应纳增值税=2560.2—2560.2=0(元)

留抵税额=16560—2560.2=13999.8(元)

6.商数=[9000—(3500--3200)/12]=725

个人所得税=(9000--300)*3%--0=261(元)

7.应纳营业税=(9+3+3+5+2)*3%=0.66(万元)

当人生让你碰壁头破血流时,别害怕,没有这些挫折,怎能练就一身钢筋铁骨,当生活给你一百个理由哭泣时,别沮丧,你就拿出一千个理由笑给它看。