【案例一】

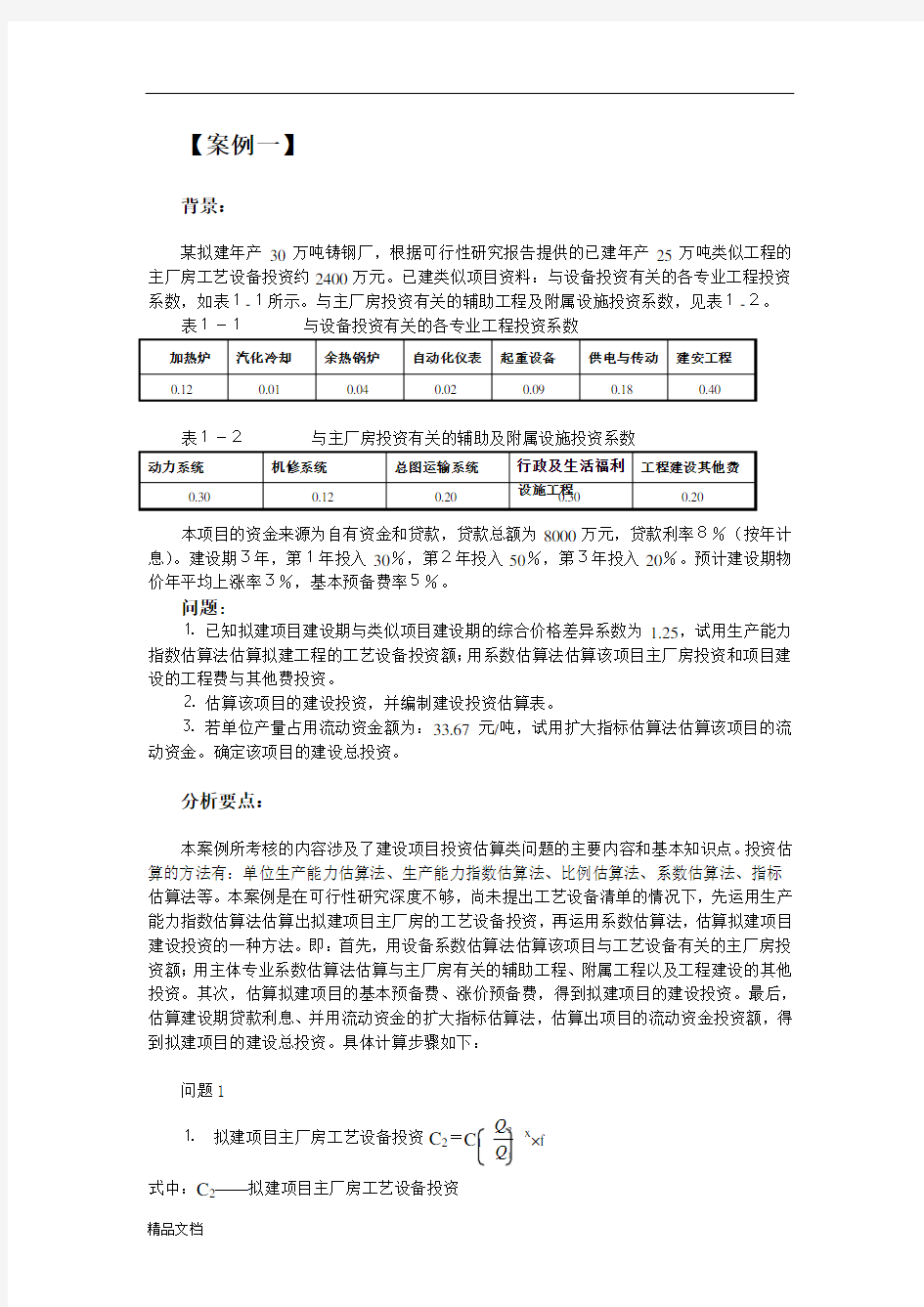

背景:

某拟建年产 30万吨铸钢厂,根据可行性研究报告提供的已建年产25万吨类似工程的主厂房工艺设备投资约2400万元。已建类似项目资料:与设备投资有关的各专业工程投资系数,如表1-1所示。与主厂房投资有关的辅助工程及附属设施投资系数,见表1-2。 表1-1 与设备投资有关的各专业工程投资系数

表1-2 与主厂房投资有关的辅助及附属设施投资系数

本项目的资金来源为自有资金和贷款,贷款总额为8000万元,贷款利率8%(按年计

息)。建设期3年,第1年投入30%,第2年投入50%,第3年投入20%。预计建设期物价年平均上涨率3%,基本预备费率5%。

问题:

⒈ 已知拟建项目建设期与类似项目建设期的综合价格差异系数为1.25,试用生产能力指数估算法估算拟建工程的工艺设备投资额;用系数估算法估算该项目主厂房投资和项目建设的工程费与其他费投资。

⒉ 估算该项目的建设投资,并编制建设投资估算表。

⒊ 若单位产量占用流动资金额为:33.67元/吨,试用扩大指标估算法估算该项目的流动资金。确定该项目的建设总投资。

分析要点:

本案例所考核的内容涉及了建设项目投资估算类问题的主要内容和基本知识点。投资估算的方法有:单位生产能力估算法、生产能力指数估算法、比例估算法、系数估算法、指标估算法等。本案例是在可行性研究深度不够,尚未提出工艺设备清单的情况下,先运用生产能力指数估算法估算出拟建项目主厂房的工艺设备投资,再运用系数估算法,估算拟建项目建设投资的一种方法。即:首先,用设备系数估算法估算该项目与工艺设备有关的主厂房投资额;用主体专业系数估算法估算与主厂房有关的辅助工程、附属工程以及工程建设的其他投资。其次,估算拟建项目的基本预备费、涨价预备费,得到拟建项目的建设投资。最后,估算建设期贷款利息、并用流动资金的扩大指标估算法,估算出项目的流动资金投资额,得到拟建项目的建设总投资。具体计算步骤如下:

问题1

⒈ 拟建项目主厂房工艺设备投资C 2=x

×f 式中:C 2——拟建项目主厂房工艺设备投资

C 1——类似项目主厂房工艺设备投资 Q 2——拟建项目主厂房生产能力

Q 1——类似项目主厂房生产能力

x ——生产能力指数,由于

21

Q Q <2,可取x=1

f ——综合调整系数

⒉ 拟建项目主厂房投资=工艺设备投资×(1+∑Ki ) 式中:Ki 与设备有关的各专业工程的投资系数

拟建项目工程费与工程建设其他费=拟建项目主厂房投资×(1+∑K j )

式中:Kj 与主厂房投资有关的各专业工程及工程建设其他费用的投资系数

问题2:

1. 预备费=基本预备费+涨价预备费

式中:基本预备费= (工程费+工程建设其他费)×基本预备费率

涨价预备费P=∑I t 〔(1+f )m

(1+f )0.5

(1+f )t-1

-1〕

I t 建设期第t 年的(工程费+工程建设其他费+基本预备费) m 建设前期年限

f 建设期物价年均上涨率

2. 建设期贷款利息=∑(年初累计借款+本年新增借款÷2)×贷款利率

3. 建设投资=工程费+工程建设其他费+基本预备费+涨价预备费

问题3:

流动资金用扩大指标估算法估算:

项目的流动资金=拟建项目年产量×单位产量占用流动资金的数额

拟建项目总投资=建设投资+建设期贷款利息+流动资金

答案:

问题1: 解:

⒈ 估算主厂房工艺设备投资:用生产能力指数估算法 主厂房工艺设备投资=2400×1

2530??

? ??×1.25=3600万元 ⒉ 估算主厂房投资:用设备系数估算法 主厂房投资=3600×(1+12%+1%+4%+2%+9%+18%+40%) =3600×(1+0.86) =6696万元 其中,建安工程投资=3600×0.4=1440万元 设备购置投资=3600×1.46=5256万元

⒊ 工程费与工程建设其他费=6696×(1+30%+12%+20%+30%+20%) =6696×(1+1.12)

=14195.52万元

问题2: 解:

1. 基本预备费计算:

基本预备费=14195.52×5%=709.78万元

由此得:静态投资=14195.52+709.78=14905.30万元

建设期各年的静态投资额如下:

第1年14905.3×30%=4471.59万元

第2年14905.3×50%=7452.65万元

第3年14905.3×20%=2981.06万元

2. 涨价预备费计算:

涨价预备费=4471.59×〔(1+3%)0.5-1〕+7452.65×〔(1+3%)1.5-1〕+

2981.06×〔(1+3%)2.5-1〕=66.58+337.87+228.64=633.09万元由此得:预备费=709.78+633.09=1342.87万元

由此得:项目的建设投资=14195.52+1342.87=15538.39万元

3. 建设期贷款利息计算:

第1年贷款利息=(0+8000×30%÷2)×8%=96万元

第2年贷款利息=〔(8000×30%+96)+(8000×50%÷2)〕×8%

=(2400+96+4000÷2)×8%=359.68万元

第3年贷款利息=〔(2400+96+4000+359.68)+(8000×20%÷2)〕×8%

=(6855.68+1600÷2)×8%=612.45万元

建设期贷款利息=96+359.68+612.45=1068.13万元

4. 拟建项目建设投资估算表,见表1-3。

表1-3拟建项目建设投资估算表单位:万元

问题3:

解:(1)流动资金=30× 33.67=1010.10万元

(2)拟建项目总投资=建设投资+建设期贷款利息+流动资金

=15538.39+1068.13+1010.10=17616.62万元

【案例二】

背景:

某建设项目的工程费与工程建设其他费的估算额为52180万元,预备费为5000万元,建设期3年。3年的投资比例是:第1年20%,第2年55%,第3年25%,第4年投产。

该项目固定资产投资来源为自有资金和贷款。贷款的总额为40000万元,其中外汇贷款为2300万美元。外汇牌价为1 美元兑换6.6元人民币。贷款的人民币部分从中国建设银行获得,年利率为6%(按季计息)。贷款的外汇部分从中国银行获得,年利率为8%(按年计息)。

建设项目达到设计生产能力后,全厂定员为1100人,工资和福利费按照每人每年7.20万元估算;每年其他费用为860万元(其中:其他制造费用为660万元);年外购原材料、燃料、动力费估算为19200万元;年经营成本为21000万元,年销售收入33000万元,年修理费占年经营成本10%;年预付帐款为800万元;年预收帐款为1200万元。各项流动资金最低周转天数分别为:应收帐款30天,现金40天,应付帐款为30天,存货为40天,预付帐款为30天,预收帐款为30天。

问题:

⒈估算建设期贷款利息。

⒉用分项详细估算法估算拟建项目的流动资金,编制流动资金估算表。

⒊估算拟建项目的总投资。

分析要点:

本案例所考核的内容涉及了建设期贷款利息计算中名义利率和实际利率的概念以及流动资金的分项详细估算法。

问题1:由于本案例人民币贷款按季计息,计息期与利率和支付期的时间单位不一致,故所给年利率为名义利率。计算建设期贷款利息前,应先将名义利率换算为实际利率,才能计算。将名义利率换算为实际利率的公式如下:

实际利率=(1+名义利率/年计息次数)年计息次数-1

问题2:流动资金的估算采用分项详细估算法估算。

问题3:要求根据建设项目总投资的构成内容,计算建设项目总投资。

答案:

问题1:

解:建设期贷款利息计算:

⒈人民币贷款实际利率计算:

人民币实际利率=(1+6%÷4)4-1=6.14%

⒉每年投资的贷款部分本金数额计算:

人民币部分:贷款总额为:40000-2300×6.6=24820万元

第1年为:24820×20%=4964万元

第2年为:24820×55%=13651万元

第3年为:24820×25%=6205万元

美元部分:贷款总额为:2300万元

第1年为:2300×20%=460万美元

第2年为:2300×55%=1265万美元

第3年为:2300×25%=575万美元

⒊每年应计利息计算:

⑴人民币建设期贷款利息计算:

第1年贷款利息=(0+4964÷2)×6.14%=152. 39万元

第2年贷款利息=〔(4964+152. 39)+13651÷2〕×6.14%=733.23万元

第3年贷款利息=〔(4964+152. 39+13651+733.23)+6205÷2〕×6.14%

=1387.83万元

人民币贷款利息合计=152. 39+733.23+1387.83=2273.45万元

⑵外币贷款利息计算:

第1年外币贷款利息=(0+460÷2)×8%=18.40万美元

第2年外币贷款利息=〔(460+18.40)+1265÷2〕×8%=88.87万美元

第3年外币贷款利息=〔(460+18.48+1265+88.87)+575÷2〕×8%

=169.58万美元

外币贷款利息合计=18.40+88.87+169.58=276.85万美元

问题2:

解:⒈用分项详细估算法估算流动资金:

流动资金=流动资产-流动负债

式中:流动资产=应收账款+现金+存货+预付账款

流动负债=应付账款+预收帐款

⑴应收帐款=年经营成本÷年周转次数=21000÷(360÷30)=1750万元

⑵现金=(年工资福利费+年其他费)÷年周转次数

=(1100×7.2+860)÷(360÷40)=975.56万元

⑶存货:

外购原材料、燃料=年外购原材料、燃料动力费÷年周转次数

=19200÷(360÷40)=2133.33万元

在产品=(年工资福利费+年其他制造费+年外购原料燃料费+年修理费)÷年周转次数=(1100×7.20+660+19200+21000×10%)÷(360÷40)=3320.00万元产成品=年经营成本÷年周转次数=21000÷(360÷40)=2333.33万元

存货=2133.33+3320+2333.33=7786.66万元

⑷预付账款=年预付账款÷年周转次数=800÷(360÷30)=66.67万元

⑸应付账款=外购原材料、燃料、动力费÷年周转次数=1200÷(360÷30)

=1600.00万元

⑹预收账款=年预收账款÷年周转次数=1200÷(360÷30)=100.00万元

由此求得:流动资产=应收帐款+现金+存货+预付账款

=1750+975.56+7786.66+66.67=10578.89万元

流动负债=应付帐款+预收帐款=1600+100.00=1700.00万元

流动资金=流动资产-流动负债=10578.89-1700=8878.89万元

⒉编制流动资金估算表:见表1-4。

问题3:

解:根据建设项目总投资的构成内容,计算拟建项目的总投资:总投资=建设投资+贷款利息+流动资金

=〔(52180+5000)+276.85×6.6+2273.45〕+8878.89

=(57180+1827.21+2273.45)+8878.89=70159.55万元

精品文档

精品文档

固定资产投资包括:工程费用、工程建设其它费用、预备费用。 工程费用包括:建筑工程费、设备购置费和安装工程费 固定资产投资估算方法:扩大指标估算法、指数估算法、比例估算法、朗格系数法 1、 扩大指标估算法 扩大指标估算法是套用原有同类项目的固定资产投资额来进行建设项目固定资产投资额估算的一种方法。其计算较简单、准确性差,并须要收集有关的基础数据和经过系统分析与整理。 ①单位生产能力估算法。单位生产能力估算法是指根据同类项目单位生产能力所耗费的固定资产投资额(如铺设每公里铁路的固定资产投资、形成每吨煤生产能力的煤矿固定资产投资、形成每千瓦发电能力的电站固定资产投资等)来估算拟建项目固定资产投资额的一种估算方法。其计算公式如下: CF P I P I )(1 122= 式中:2I ——拟建项目所需固定资产投资额;1I ——同类项目实际固定资产投资额;2P ——拟建项目生产规模;1P ——同类项目生产规模;CF ——物价指数。 案例1、某拟建项目年产某种产品40万件。调查研究表明,本地区年产该种产品20万件的同类项目的固定资产投资额为l 000万元,假定不考虑物价因素的变动,则拟建项目的固定资产投资额为: )(2000)20 1000(402万元==I ②生产规模指数估算法。生产规模指数估算法是根据已建成投产的项目或单一工程的投资资料,来估算生产规模不同的同类项目或单一工程的工程费用。具体估算公式如下: CF I P P I n 11 22)/(= 式中:2I ——拟建项目的工程费用;1I ——同类项目实际工程费用;1P ,2P ——同类项目与拟建项目的生产规模;CF ——物价指数;n ——生产规模指数。 生产规模指数估算法,考虑到规模经济因素,将项目工程费用与生产规模视为指数关系,单位生产规模所需的工程费用随生产规模的扩大逐渐减少。因此,正常情况下,生产规模指数n 应小于1。n 的具体取值可以根据统计资料得到多

第二十二章投资估算与资金筹措 22.1 建设投资估算 22.1.1 编制说明 (1)阐述编制估算的基本原则、主要编制依据、设计分工、投资范围。 (2)说明建设项目的工程及所在地区的主要特点以及规模、产品方案、采用的主要工艺流程及主要工程量、单位造价指标。 (3)需要说明的其他问题。 22.1.2 建设投资估算费用构成 投资估算由建设项目的工程费用、其他费用、工程预备费、建设期贷款利息、铺底流动资金等部分组成。 (1)工程费用 包括整个工程项目的建筑工程费、安装工程费和设备及工器具购置费。 (2)其他费用 包括土地征用及迁移补偿、建设单位管理费、可行性研究报告编制费、前期选冶试验费、矿权费、勘察设计费、工程监理费、试验研究费、建设单位临时措施费、工程保险费、生产职工培训费、联合试运转费、办公及生活家具购置费、环保评价费、安全评价费、矿山巷道维修费、施工机构迁移费、引进技术与设备的其他费用、施工图预算及工程投资控制费(包括招标费用、工程结算等费用)等。 (3)工程预备费 指由于设计条件限制,在高阶段设计中难以预料,而在下阶段设计和建设施工中可能发生的工程和费用,包括涨价预备金和不可预见费。 (4)建设期贷款利息 建设期项目用贷款筹集资金时,在建设期内需要支付的贷款利息。它是建设项目总造价的组成部分。 (5)铺底流动资金 铺底流动资金即自有流动资金,是指经营性建设项目为保证生产和经营的正常进行,按规定应列入建设项目投资的铺底流动资金。 22.1.3 估算深度和方法 ⑴估算深度 主要生产工程及辅助生产工程(包括采矿及选矿)、公用系统工程等内容、工程量和费用计算合理,不重复计算,不漏项不少算,不提高或降低估算标准;选用指标和具体工程之间存在标准或条件差异时,应进行必要的换算或调整;投资估算精度应能满足控制初步设计概算的要求,据此估算的投资应能控制概算投资,能为国家审批项目及投资决策提供依据。

投资估算案例分析

⒈已知拟建项目建设期与类似项目建设期的综合价格差异系数为1.25,试用生产能力指数估算法估算拟建工程的工艺设备投资额;用系数估算法估算该项目主厂房投资和项目建设的工程费与其他费投资。 ⒉估算该项目的建设投资,并编制建设投资估算表。 ⒊若单位产量占用流动资金额为:33.67元/吨,试用扩大指标估算法估算该项目的流动资金。确定该项目的建设总投资。 分析要点: 本案例所考核的内容涉及了建设项目投资估算类问题的主要内容和基本知识点。投资估算的方法有:单位生产能力估算法、生产能力指数估算法、比例估算法、系数估算法、指标估算法等。本案例是在可行性研究深度不够,尚未提出工艺设备清单的情况下,先运用生产能力指数估算法估算出拟建项目主厂房的工艺设备投资,再运用系数估算法,估算拟建项目建设投资的一种方法。即:首先,用设备系数估算法估算该项目与

工艺设备有关的主厂房投资额;用主体专业系数估算法估算与主厂房有关的辅助工程、附属工程以及工程建设的其他投资。其次,估算拟建项目的基本预备费、涨价预备费,得到拟建项目的建设投资。最后,估算建设期贷款利息、并用流动资金的扩大指标估算法,估算出项目的流动资金投资额,得到拟建项目的建设总投资。具体计算步骤如下: 问题1 ⒈ 拟建项目主厂房工艺设备投资 C 2 =C 1 21 Q Q x ×f 式中:C 2——拟建项目主厂房工艺设备投资 C 1——类似项目主厂房工艺设备投资 Q 2——拟建项目主厂房生产能力 Q 1 ——类似项目主厂房生产能力 x ——生产能力指数,由于21 Q Q <2,可取x=1 f ——综合调整系数 ⒉ 拟建项目主厂房投资=工艺设备投资×(1+∑Ki ) 式中:Ki 与设备有关的各专业工程的投资系

--------------------- 时磊忖呎… .... ...... ... .... 【案例一】 背景: 某拟建年产30万吨铸钢厂,根据可行性研究报告提供的已建年产25万吨类似工程的 主厂房工艺设备投资约2400万元。已建类似项目资料:与设备投资有关的各专业工程投资 系数,如表1 - 1所示。与主厂房投资有关的辅助工程及附属设施投资系数,见表1 - 2。 本项目的资金来源为自有资金和贷款,贷款总额为8000万元,贷款利率8%(按年计 息)。建设期3年,第1年投入30%,第2年投入50%,第3年投入20 %。预计建设期物价年平均 上涨率3%,基本预备费率5%。 问题: 1. 已知拟建项目建设期与类似项目建设期的综合价格差异系数为 1.25,试用生产能力 指数估算法估算拟建工程的工艺设备投资额;用系数估算法估算该项目主厂房投资和项目建 设的工程费与其他费投资。 2?估算该项目的建设投资,并编制建设投资估算表。 3.若单位产量占用流动资金额为:33.67元/吨,试用扩大指标估算法估算该项目的流 动资金。确定该项目的建设总投资。 分析要点: 本案例所考核的内容涉及了建设项目投资估算类问题的主要内容和基本知识点。投资估 算的方法有:单位生产能力估算法、生产能力指数估算法、比例估算法、系数估算法、指标估算法 等。本案例是在可行性研究深度不够,尚未提出工艺设备清单的情况下,先运用生产 能力指数估算法估算出拟建项目主厂房的工艺设备投资,再运用系数估算法,估算拟建项目 建设投资的一种方法。即:首先,用设备系数估算法估算该项目与工艺设备有关的主厂房投资额;用 主体专业系数估算法估算与主厂房有关的辅助工程、附属工程以及工程建设的其他 投资。其次,估算拟建项目的基本预备费、涨价预备费,得到拟建项目的建设投资。最后,估算建设 期贷款利息、并用流动资金的扩大指标估算法,估算出项目的流动资金投资额,得 到拟建项目的建设总投资。具体计算步骤如下: 问题1 1 拟建项目主厂房工艺设备投资C2= C1 X冷

上杭森林公园投资估算与效益分析 一、投资估算的依据 上杭森林公园景区建设投资估算是以规划的规模、国家编制概预算的规定及福建省林业、旅游部分现行的有关技术经济指标、市场现行价格等为依据。不可预见费按单项工程估算的10%计算。 二、投资估算 上杭森林公园景区投资估算表分为基础设施投资、景点建设投资和公共设施投资三部分,每部分具体见下表。 该景区总投资5710万元,投资估算及各单项工程投资估算见表下表。 其中建设期(2009~2010年)投资额为3910万元,占总投资额的68.5%;近(20011~2013年)投资额为1800万元,占总投资额的31.5%。 表1 旅游基础设施建设投资估算表

由上述各表可见:上杭森林公园建设的近期建设投资估算为3909.4万元。 三、资金来源及筹资方案分析 上杭森林公园建设要多方位融资,遵循“谁投资、谁所有、谁受益”的原则,采取“国家、地方、部门、集体、个人一起上”、“内资、外资一起上”的办法,充分调动各方的投资积极性。政府部门应在旅游基础设施建设、可持续性规划、管理和开发方案、公共便民设施、宣传及促销及其它非营业性投资等方面进行投资,创造一个良好的投资环境。主要包括以下方法: ●把森林公园的规划建设纳入上杭县国民经济与社会发展计划中去,使之建 设与国民经济建设同步发展,加大对森林公园的投入和政策倾斜。 ●争取国家、各有关部门的专项建设资金。。 ●森林公园自筹资金 ●银行贷款

●招商引资 ●个人捐资 筹资方案确定主要有资金筹集成本的筹资风险两部分组成,总投资为5710万元。下面有三种方案,其中,贷款利率5%、属于国家政策性贷款,债息6%、筹集费率为1%,股息5%、筹集费率为1.5%。 资金来源方案A 方案B 方案C 自有资金30% 30% 30% 发放债券30% 20% 发放股票20% 10% 银行贷款40% 50% 40% 资金成本率:K=D/『P×(1-f)』 K为资金成本率,D为资金占用率,P资金总额,f筹资费率 综合资金成本率:Kw=Σ(Ki*Wi) Kw为综合资金成本率 Ki第i种个别资金成本率,Wi第i种个别资金占全部资金的比重。 方案A:W=30%, K=1731×6%/『1713×(1-1%)』=6.1% Kw=W×K=1.8% 方案B: W=20%, K=1142×5%/『1142×(1-1.5%)』=5.1% Kw=20%×5.1%=1.01% 方案C:W1=20% K1=6.1% W2=10% K2=5.1% Kw=20%×6.1%+10%×5.1%=1.73% 资金成本是筹资者取得和占用资金应付出的代价,故资金成本率越大,所付出的代价也就越大。以上三种方案相比较可知:方案B的综合资金成本率最小,

建设项目投资估算方法及案例分析 摘要:投资估算是进行投资决策和制定项目融资方案的依据,是进行项目经济评价的基础。本文从建设项目总投资的构成、建设项目投资估算的要求与依据以及估算方法等诸多方面入手进行探讨,并通过实际案例进行了估算分析。 关键词:建设项目投资估算方法案例分析 Abstract: the investment estimate is investment decisions and to make project financing options basis, is the foundation of the assessment project on the economy. This article from the structure of the construction of the total investment in the project construction project, the requirements of the investment estimate and basis and the estimation method, and many other aspects are discussed, and through the actual case is estimated analysis. Keywords: construction project investment estimation method case analysis 中图分类号:F830.59文献标识码:A 文章编号: 投资估算是在对项目的建设规模、产品技术方案、选址方案、工程建设方案及项目进度计划等深入研究并基本确定的基础上,对建设项目总投资数额及分年资金需要量进行的估算。投资估算是进行投资决策和制定项目融资方案的依据,是进行项目经济评价的基础。一个项目需要投资多少钱?是业主最关心的事。因此,如何正确估算建设项目的各项投资,是项目业主和项目管理人员应掌握的重要内容。 1建设项目总投资的构成 项目总投资由建设投资、建设期利息和流动资金构成。 1.1建设投资: 建设投资是指在项目筹建与建设期间所花费的全部建设费用。建设投资包括:工程费用、工程建设其他费用和预备费用。 1.1.1工程费用:

预备费、建设期贷款利息 【例】某建设项目建安工程费5000万元,设备购置费3000万元,工程建设其他费用2000万元,已知基本预备费率5%,项目建设前期年限为1年,建设期为3年,各年投资计划额如下,第一年完成投资20%,第二年60%,第三年20%,年均投资价格上涨率为6%,求建设项目建设期间涨价预备费。 解:基本预备费=(5000+3000+2000)×5%=500万元 静态投资=5000+3000+2000+500=10500万元 建设期第一年完成投资=10500×20%=210万元 第一年涨价预备费为:PF1=I1[(1+f)(1+f)0.5-1]=19.18万元 第二年完成投资=10500×60%=630万元 第二年涨价预备费为:PF2=I2[(1+f)(1+f)0.5(1+f)-1]=98.79万元 第三年完成投资=10500×20%=210万元

第三年涨价预备费为:PF 3=I 3[(1+f)(1+f)0.5(1+f)2-1]=47.51万元 所以,建设期的涨价预备费为: PF=19.18+98.79+47.51=165.48万元 (例)某新建项目,建设期为3年,分年均衡进行贷款,第一年贷款300万元,第二年600万元,第三年400万元,年利率为12%,建设期内利息只计息不支付,计算建设期贷款利息。 解:在建设期,各年利息计算如下: 1111 22 q A i = ?=?300?12%=18(万元) 2q =(1212 P A +)?i=(300+18+1 6002?)?12%=74.16(万元) 3q =(2P + 312A )·i =(318+600+74.161 2 +?400)?12%=143.06(万元) 所以,建设期贷款利息=1q +2q +3q =18+74.16+143.06=235.22(万元) 第六节投资估算 一、投资估算的内容,估算步骤。

【案例一】 背景: 某拟建年产 30万吨铸钢厂,根据可行性研究报告提供的已建年产25万吨类似工程的主厂房工艺设备投资约2400万元。已建类似项目资料:与设备投资有关的各专业工程投资系数,如表1-1所示。与主厂房投资有关的辅助工程及附属设施投资系数,见表1-2。 表1-1 与设备投资有关的各专业工程投资系数 表1-2 与主厂房投资有关的辅助及附属设施投资系数 本项目的资金来源为自有资金和贷款,贷款总额为8000万元,贷款利率8%(按年计 息)。建设期3年,第1年投入30%,第2年投入50%,第3年投入20%。预计建设期物价年平均上涨率3%,基本预备费率5%。 问题: ⒈ 已知拟建项目建设期与类似项目建设期的综合价格差异系数为1.25,试用生产能力指数估算法估算拟建工程的工艺设备投资额;用系数估算法估算该项目主厂房投资和项目建设的工程费与其他费投资。 ⒉ 估算该项目的建设投资,并编制建设投资估算表。 ⒊ 若单位产量占用流动资金额为:33.67元/吨,试用扩大指标估算法估算该项目的流动资金。确定该项目的建设总投资。 分析要点: 本案例所考核的内容涉及了建设项目投资估算类问题的主要内容和基本知识点。投资估算的方法有:单位生产能力估算法、生产能力指数估算法、比例估算法、系数估算法、指标估算法等。本案例是在可行性研究深度不够,尚未提出工艺设备清单的情况下,先运用生产能力指数估算法估算出拟建项目主厂房的工艺设备投资,再运用系数估算法,估算拟建项目建设投资的一种方法。即:首先,用设备系数估算法估算该项目与工艺设备有关的主厂房投资额;用主体专业系数估算法估算与主厂房有关的辅助工程、附属工程以及工程建设的其他投资。其次,估算拟建项目的基本预备费、涨价预备费,得到拟建项目的建设投资。最后,估算建设期贷款利息、并用流动资金的扩大指标估算法,估算出项目的流动资金投资额,得到拟建项目的建设总投资。具体计算步骤如下: 问题1 ⒈ 拟建项目主厂房工艺设备投资C 2=x ×f 式中:C 2——拟建项目主厂房工艺设备投资

93石油化工项目投资估算 石油化工建设项目投资估算;张麟慧;Ⅰ建设项目投资的基础知识;不同设计阶段总投资的名称及组成;一、可行性研究投资估算编制方法;投资估算编制方法主要有:单位生产能力估算法、规模;(一)单位生产能力估算法;单位生产能力估算法是一种较为粗略的投资估算方法,;单位生产能力估算法一种较为粗略的投资估算方法,主;例1:假设2006年某炼油厂建设一套100万吨/;解:假定从 石油化工建设项目投资估算 张麟慧 Ⅰ 建设项目投资的基础知识 不同设计阶段总投资的名称及组成 一、可行性研究投资估算编制方法 投资估算编制方法主要有:单位生产能力估算法、规模指数法、工程量法、相关系数法等。 (一)单位生产能力估算法

单位生产能力估算法是一种较为粗略的投资估算方法,是根据已知生产能加工能力(或产品量)的装置建设投资求得单位生产能力(或单位产品)的投资,然后乘以拟建装置的生产能力(或产品量),即可得到拟建装置的建设投资。 单位生产能力估算法一种较为粗略的投资估算方法,主要用于新建装置的投资估算,十分简便迅速,但要求估算人员掌握足够的典型工程的历史数据资料,而且这些数据均应与单位生产能力或单位产品造价匹配才可应用。新装置必须与所选用装置的历史数据资料相类似,仅存在生产能力大小和时间上的差异,否则会造成较大的误差。 例1:假设2006年某炼油厂建设一套100万吨/年加氢精制装置的建设投资额为27000万元,若在2009年开工建设一套设计生产能力为120万吨/年的同类装置需要多少建设投资? 解:假定从2006到2009年平均每年工程造价指数为1.04,即每年递增4%,则: (1)计算已建装置单位生产能力的建设投资 27000/100=270(元/吨) (2)估算新建120万吨/年同类装置的建设投资 270×120×(1.04)3-1=35043.84 (万元)

欲投资于某一石化项目,设计生产能力45万吨,已知生产能力为30万吨的同类项目投入设备费用为30,000万元,设备综合调整系数1.1,该项目生产能力指数估计为0.8,该类项目的建筑工程是设备费的10%,安装工程费用是设备费的20%,其它工程费用是设备费的10%,这三项的综合调整系数定为1.0,其它投资费用估算为1,000万元,该项目的自有资金30,000万元,其余通过银行贷款获得,年利率为12%,每半年计息一次。建设期为3年,投资进度分别为40%,40%,20%,基本预备费率为10%,建设期内生产资料涨价预备费率为5%,自有资金筹资计划为:第一年12,000万元,第二年10,000万元,第三年8,000万元,该项目固定资产投资方向调节税为0,估算该项目的固定资产总额。建设期间不还贷款利息。 该项目达到设计生产能力以后,全厂定员1,100人,工资与福利费按照每人每年12,000元估算,每年的其它费用为860万元,生产存货占用流动资金估算为8,000万元,年外购原材料、燃料及动力费为20,200万元,年经营成本为24,000万元,各项流动资金的最低周转天数分别为:应收账款30天,现金45天,应付账款30天。 问题: (1)估算建设期借款利息。 (2)用分项估算法估算拟建项目的流动资金。 (3)求建设项目的总投资估算额。 固定资产估算额和流动资金估算额,得到建设项目的总投资估算额。 (1)计算建设期借款利息: ①生产能力指数法估算设备费:C=30000×(45÷30) 0.8×1.1=45644.3(万元)②用比例法估算静态投资: 45644.3×(1+10%+20%+10%) ×1.0+1000=64002(万元)基本预备费=64002×10%=6400.2(万元)包含基本预备费的静态投资:64002+6400.2=70402.2(万元)③计算涨价预备费: 第一年含涨价预备费的投资额=70402.2×40%×(1+5%)=29568.92(万元)第二年含涨价预备费的投资额=70402.2×40%×(1+5%)2=31047.37(万元)第三年含涨价预备费的投资额=70402.2×20%×(1+5%) 3=16299.87(万元)④计算建设期借款利息: 实际年利率=(1+12%÷2)2-1=12.36% 第一年的借款额=第一年的投资计划额-自有资金投资额=29568.92-12000=17568.92(万元)第一年借款利息=(0+17568.92÷2)×12.36%=1085.76(万元)第二年的借款额 =31047.37-10000=21047.37(万元)第二年借款利息=(17568.92+1085.76+21047.37÷2) ×12.36%=3606.45(万元)第三年的借款额=16299.87-8000=8299.87(万元)第三年借款利息=(17568.92+1085.76+21047.37+3606.45+8299.87÷2)×12.36% =5865.86(万元)固定资产投资总额=29568.92+31047.37+16299.87+1085.76+3606.45+5865.86 =87474.23(万元)(2)估算流动资金应收账款=年经营成本÷年周转次数=24000÷(360÷30)=2000(万元)存货=8000(万元)现金=(年工资福利费+年其他费用)÷年周转次数=(1.2×1100+860)÷(360÷45)=272.5(万元)流动资产=应收账款+存货+现金=2000+8000+272.5=10272.5(万元)应付账款=年外购原材料燃料动力总费用÷年周转次数=20160÷(360÷30)=1680(万元)流动负债=应付账款=1680(万元)流动资金=流动资产-流动负债=10272.5-1680=8592.5(万元)(3)建设项目总投资估算额=固定资产投资估算总额+辅底流动资金 =87474.23+8592.5×30%=90051.98

投资估算与资金筹措 一、投资估算 1、估算依据 在对本项目进行投资估算时,主要是依据项目建设方案设计的各项工程量及其建设任务,按方案分别计算各项建设工程量和设备配置投资。本项目主要依据以下资料进行投资估算: 国家发展改革委、建设部《建设项目经济评价方法与参数》(第三版); 农业部《农业项目经济评价实用手册》; 设备生产厂家近期报价资料; 湖北省建筑、安装定额资料。 本项目总投资主要包括三部分:固定资产投资;建设期利息和流动资金。 2、总投资估算 本项目总投资为8395万元,其中:固定资产投资5788万元;建设期利息105万元;流动资金2502万元。如下表1: 表1:项目投资估算表

在固定资产投资中,建筑工程3015万元,占固定资产投资的比例为52%,设备购置2043万元,占固定资产投资的比例为35%,安装工程320万元,占固定资产投资的比例为6%,其他为410万元,占固定资产投资比例为7%。如下表2: 表2:固定资产投资估算表 3、固定资产投资估算 (1)固定资产投资范围 固定资产投资包括建筑工程、仪器设备购置与安装工程和其他等。 (2)固定资产投资估算 ①固定资产投资额估算方法 固定资产投资中的建筑工程、仪器设备购置与安装工程等,分别根据项目涉及方案需要量和价格计算。 其他主要为基本预备费,根据行业的有关要求并结合项目地的实际情况,按固定资产投资额的一定比例进行估算。 本项目建设投资的估算依据国家农业综合开发办公室有关规定

的标准,材料价格采用2011年的市场平均价格。 ②固定资产投资额及构成 经估算,本项目固定资产投资额为5788万元,固定资产具体分项投资见附表1。 (3)建设期利息估算 项目在建设期期初发生银行借款1000万元,假定借款发生当年均在年中支付,按半年计息,其后年份按全年计算,还款当年按年末偿还,全年计息。参照1年期贷款年利率,取7%计算利息。即:本年应计利息=(年初借款本金累计+本年借款额/2)×年利率本年还本资金=可用于还款的利润+可用于还款的折旧 银行借款利息按年支付,本金在营运期第5年年末一次性支付。各年还本付息见附表2。 4、流动资金估算 本项目流动资金的估算参照同行业生产、经营资金周转情况,结合企业自身实际,并考虑本项目需要确定。流动资金估算采用详细指标估算法,估算中只考虑原材料、库存商品和工资福利等流动资产项目,其他流动资产项目和流动负债项目没有考虑。估算得到:流动资金2502万元,详细计算见附表3。 二、资金来源与筹措 1、资金来源 本项目投资8395万元。资金筹措方案为:申请重大科技专项资金1000万元,占总投资的比例为12%;银行贷款1000万元,占总投 3