《创业计划大赛》

如何写作创业计划书的财务部分

写作财务部分一般要求:

?在创业计划书财务部分应该将如下信息呈现给风险投资家:

?营业收入和费用、现金流量、盈利能力和持久性、固定与变动成本;前两年财务月

报,后三年财务年报。所有的数据应基于经营状况和未来发展的正确估计,并能正确反映公司的财务绩效。

?下面以我校迟乃玉老师已申请国家中小企业创新基金为例介绍其写作方法。(一)资金来源

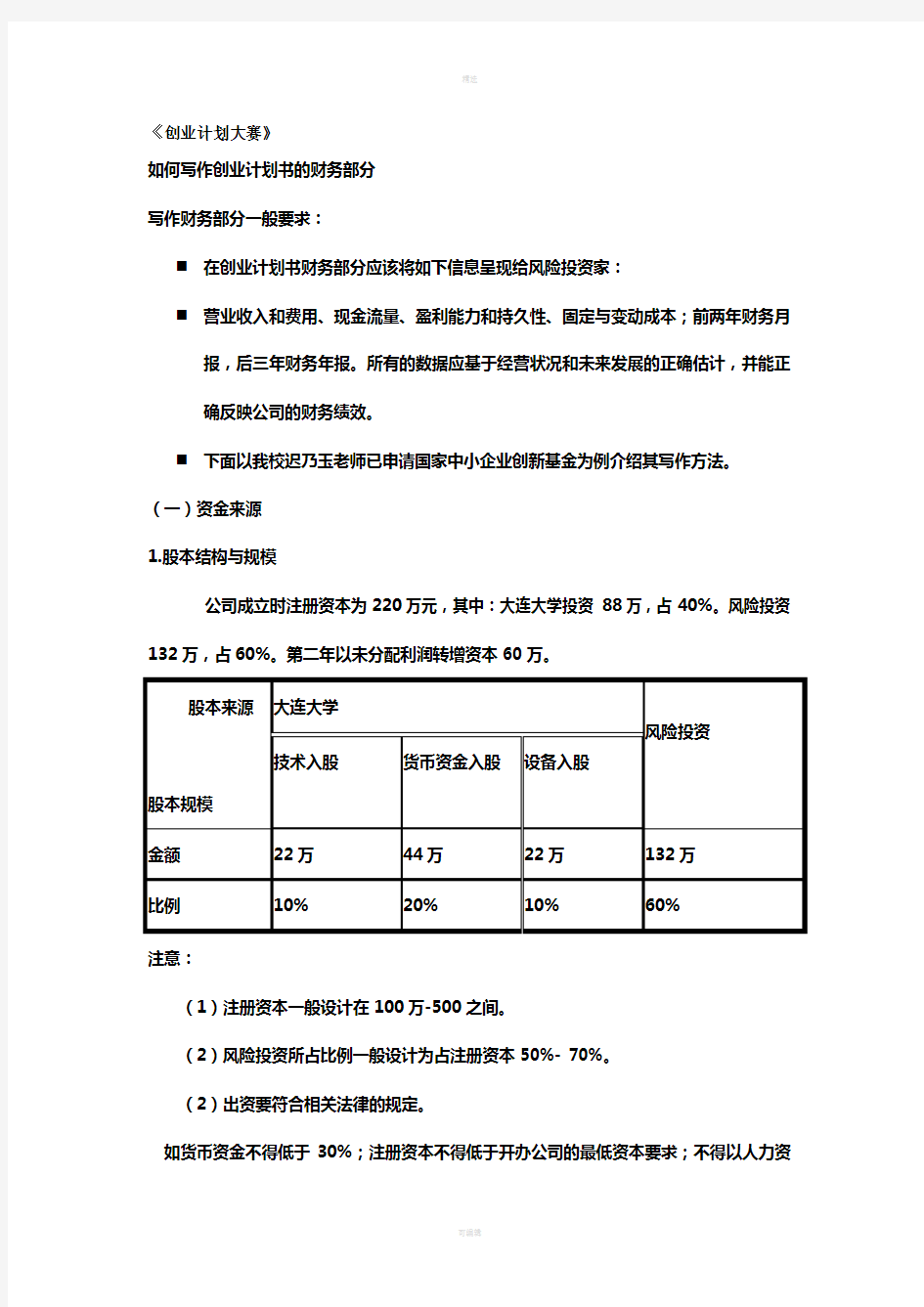

1.股本结构与规模

公司成立时注册资本为220万元,其中:大连大学投资88万,占40%。风险投资132万,占60%。第二年以未分配利润转增资本60万。

注意:

(1)注册资本一般设计在100万-500之间。

(2)风险投资所占比例一般设计为占注册资本50%- 70%。

(2)出资要符合相关法律的规定。

如货币资金不得低于30%;注册资本不得低于开办公司的最低资本要求;不得以人力资

源出资等。

(4)注册资本不包含银行借款。

一、资金来源与运用

2.银行借款

根据经济业务发展需求决定,可有可无。

(二)资金的运用

公司经过融资后,资金主要用于购建固定资产,购买生产所需的材料、支付工资、制造费用、销售与管理费用等。

在设计资金来源与运用上应注意:

(1)产品数量应与资金数量相匹配;

(2)产品数量应与固定资产数量相匹配;

(3)产品数量应与工人数量相匹配等。

二、主要财务假设

?在投资决策写作中,为便于确定各项财务指标的具体内容,简化计算过程,作以下

假设:

?(1)项目期初投资为投资年度年初一次投入;

?(2)收入在年末取得,成本、费用、税金等均在年末发生;

?(3)产品经研究开发已成熟,具备技术上可行性,可以批量生产投放市场;

?(4)与项目分析有关的成本,价格等指标均为确定值;

?(5)以五年为限对项目进行评价;

?(6)在确定项目的现金流量时,只考虑全部投资的运动情况,而不区分自己资金和

借入资金等具体形式的现金流量。所有资金都视为自有资金看待;

?(7) 在盈亏平衡分析中,将销售费用和管理费用都看作固定成本。

三、投资分析(运用财务管理投资决策分析方法)

(1)投资项目现金流量的估计

投资现金流量表单位:万元

?

?㏒?

??琰茞??

ü

初期第一年第二年第三年第四年第五年

原始投入220

净利润-149.3184.05 365.44 576.16 659.15 加:折旧121818 18 18

净现金流量-220-137.3202.05 384.44 594.16677.15 (2)项目评价

A:投资净现值

?根据上海证券交易所资料,类似企业(生物制药类高新技术企业)2004年平均股

权报酬率为12%。在此以12%作为贴现率对表中现金流量贴现得

?NPV=1457万

?NPV远大于零,项目可行。

B:内含报酬率

?由投资现金流量表,计算内含报酬率:

?得到IRR=100%

?内含报酬率达到100%,远高于项目资本成本12%,投资方案可以接受。

?一般来说,设计内含报酬率在50%-100%之间较为可行。

?PI=NPV/C

?计算得到PI=6.62

?获利指数大于1,投资方案可行。

D:投资回收期投资回收期表

投资回收期=3年,而同行业投资回收期平均水平一般为5年,低于同行业平均水平,值得投资。

上表数据根据投资现金流量表取得

E:投资综合评价

通过以上各项指标分析,项目满足以下条件:

净现值(NPV)≥0 内含报酬率(IRR)≥资本成本(12%)

获利指数(PI)≥1 回收期为三年,低于同行业平均水平5年。综上分析,该项目可行。

5.经济利润原因分析

由于该产品属于高科技产品,附加值较高,而且市场上没有类似产品或替代品,根据调查市

场容量很大(参见项目产品市场与竞争)。潜在客户很多且需求量巨大,所以项目可以产生大量经济利润,即投资净现值(NPV)远大于零。

6、盈亏平衡分析

1)BEP(产品)=N*=CF/(P-CN)其中P为产品销售单价(不含税),且P=0.2万元;CF为年固定成本,CN表示单位产品可变成本;N*表示盈亏平衡点时的生产能力。图10 盈亏平衡图(第三年)

7 、敏感性分析

公司经营过程中可能会遇到一些不确定因素,包括产品价格、单位可变成本、固定成本、销售量等。此处,我们对产品价格、单位可变成本、固定成本、销售量按提高10%和降低10%以第三年为例做单因素变化敏感性分析。

四、财务分析(运用管理会计的全面预算方法,包括编制预计会计报表和报表分析)

(一)会计报表

公司财务基本情况与会计政策如下:

(1)该项目属于高新科技产业,工厂设在高新产业园区,自成立之日起,享受两免三减的所得税优惠政策,且基本税率为15%;

(2)公司的存货采用先进先出法;

(3)固定资产估计使用寿命为10年,折旧采用直线法,期末无残值;

(4)公司属于一般纳税人,增值税率按17%计算。

1.销售预计表

2.生产预算表

3.直接材料预算表

4.直接人工预算表5.制造费用预算6.产品成本预算表7.销售及管理费用预算8.预计资产负债表9.预计利润表10.预计现金流量表