计量经济学_庞皓_第三版课后答案

- 格式:docx

- 大小:234.17 KB

- 文档页数:48

思考题答案第一章 绪论思考题1。

1怎样理解产生于西方国家的计量经济学能够在中国的经济理论研究和现代化建设中发挥重要作用?答:计量经济学的产生源于对经济问题的定量研究,这是社会经济发展到一定阶段的客观需要。

计量经济学的发展是与现代科学技术成就结合在一起的,它反映了社会化大生产对各种经济因素和经济活动进行数量分析的客观要求。

经济学从定性研究向定量分析的发展,是经济学逐步向更加精密、更加科学发展的表现。

我们只要坚持以科学的经济理论为指导,紧密结合中国经济的实际,就能够使计量经济学的理论与方法在中国的经济理论研究和现代化建设中发挥重要作用。

1。

2理论计量经济学和应用计量经济学的区别和联系是什么?答:计量经济学不仅要寻求经济计量分析的方法,而且要对实际经济问题加以研究,分为理论计量经济学和应用计量经济学两个方面。

理论计量经济学是以计量经济学理论与方法技术为研究内容,目的在于为应用计量经济学提供方法论。

所谓计量经济学理论与方法技术的研究,实质上是指研究如何运用、改造和发展数理统计方法,使之成为适合测定随机经济关系的特殊方法。

应用计量经济学是在一定的经济理论的指导下,以反映经济事实的统计数据为依据,用计量经济方法技术研究计量经济模型的实用化或探索实证经济规律、分析经济现象和预测经济行为以及对经济政策作定量评价.1.3怎样理解计量经济学与理论经济学、经济统计学的关系?答:1、计量经济学与经济学的关系。

联系:计量经济学研究的主体—经济现象和经济关系的数量规律;计量经济学必须以经济学提供的理论原则和经济运行规律为依据;经济计量分析的结果:对经济理论确定的原则加以验证、充实、完善。

区别:经济理论重在定性分析,并不对经济关系提供数量上的具体度量;计量经济学对经济关系要作出定量的估计,对经济理论提出经验的内容.2、计量经济学与经济统计学的关系。

联系:经济统计侧重于对社会经济现象的描述性计量;经济统计提供的数据是计量经济学据以估计参数、验证经济理论的基本依据;经济现象不能作实验,只能被动地观测客观经济现象变动的既成事实,只能依赖于经济统计数据。

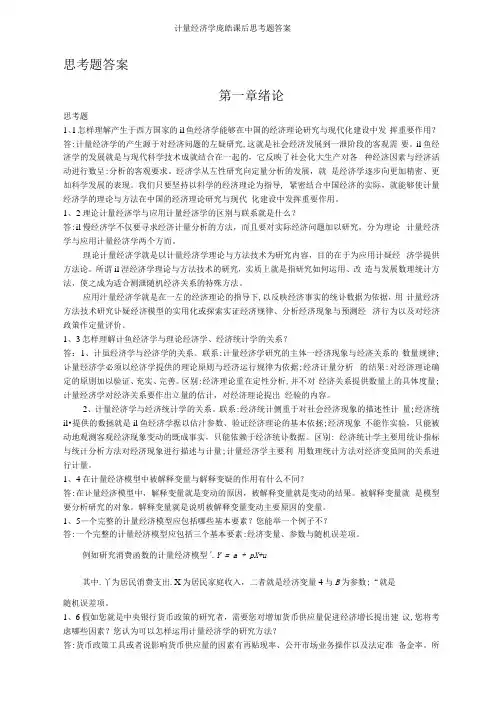

第二章2.2 (1)①对于浙江省预算收入与全省生产总值的模型,用Eviews 分析结果如下: Dependent Variable: YMethod: Least SquaresDate: 12/03/14 Time: 17:00Sample (adjusted): 1 33Included observations: 33 after adjustmentsVariableCoefficient Std. Error t-Statistic Prob.??X 0.176124 0.004072 43.25639 0.0000 C-154.3063 39.08196 -3.948274 0.0004R-squared 0.983702 ????Mean dependent var 902.5148 Adjusted R-squared 0.983177 ????S.D. dependent var 1351.009 S.E. of regression 175.2325 ????Akaike info criterion 13.22880 Sum squared resid 951899.7 ????Schwarz criterion 13.31949Log likelihood -216.2751 ????Hannan-Quinn criter. 13.25931F-statistic 1871.115 ????Durbin-Watson stat 0.100021Prob(F-statistic) 0.000000②由上可知,模型的参数:斜率系数0.176124,截距为—154.3063 ③关于浙江省财政预算收入与全省生产总值的模型,检验模型的显着性: 1)可决系数为0.983702,说明所建模型整体上对样本数据拟合较好。

2)对于回归系数的t 检验:t (β2)=43.25639>t 0.025(31)=2.0395,对斜率系数的显着性检验表明,全省生产总值对财政预算总收入有显着影响。

思考题答案第一章绪论思考题1、1怎样理解产生于西方国家的il鱼经济学能够在中国的经济理论研究与现代化建设中发挥重要作用?答:计量经济学的产生源于对经济问题的左疑研究,这就是社会经济发展到一泄阶段的客观需要。

il鱼经济学的发展就是与现代科学技术成就结合在一起的,它反映了社会化大生产对各种经济因素与经济活动进行数呈:分析的客观要求。

经济学从左性研究向定量分析的发展,就是经济学逐步向更加精密、更加科学发展的表现。

我们只要坚持以科学的经济理论为指导, 紧密结合中国经济的实际,就能够使计量经济学的理论与方法在中国的经济理论研究与现代化建设中发挥重要作用。

1、2理论计量经济学与应用计量经济学的区别与联系就是什么?答:il慢经济学不仅要寻求经济计量分析的方法,而且要对实际经济问题加以研究,分为理论计量经济学与应用计量经济学两个方而。

理论计量经济学就是以计量经济学理论与方法技术为研究内容,目的在于为应用计疑经济学提供方法论。

所谓il涅经济学理论与方法技术的研究,实质上就是指研究如何运用、改造与发展数理统计方法,使之成为适合测泄随机经济关系的特殊方法。

应用汁量经济学就是在一左的经济理论的指导下,以反映经济事实的统讣数据为依据,用计量经济方法技术研究讣疑经济模型的实用化或探索实证经济规律、分析经济现象与预测经济行为以及对经济政策作定量评价。

1、3怎样理解计鱼经济学与理论经济学、经济统计学的关系?答:1、计虽经济学与经济学的关系。

联系:计量经济学研究的主体一经济现象与经济关系的数量规律;讣量经济学必须以经济学提供的理论原则与经济运行规律为依据;经济计量分析的结果:对经济理论确定的原则加以验证、充实、完善。

区别:经济理论重在定性分析,并不对经济关系提供数量上的具体度量;计量经济学对经济关系要作出立量的估计,对经济理论提岀经验的内容。

2、计量经济学与经济统计学的关系。

联系:经济统计侧重于对社会经济现象的描述性计量;经济统il•提供的数拯就是il鱼经济学据以估汁参数、验证经济理论的基本依拯;经济现象不能作实验,只能被动地观测客观经济现象变动的既成事实,只能依赖于经济统讣数据。

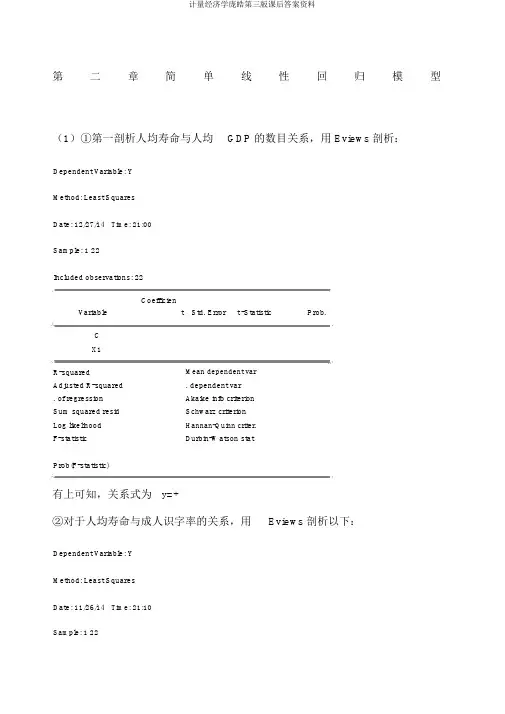

第二章简单线性回归模型(1)①第一剖析人均寿命与人均GDP的数目关系,用Eviews 剖析:Dependent Variable: YMethod: Least SquaresDate: 12/27/14Time: 21:00Sample: 1 22Included observations: 22CoefficienVariable t Std. Error t -Statistic Prob.CX1R-squared Adjusted R-squared . of regression Sum squared resid Log likelihoodF-statistic Mean dependent var . dependent var Akaike info criterion Schwarz criterion Hannan-Quinn criter. Durbin-Watson statProb(F-statistic)有上可知,关系式为y=+②对于人均寿命与成人识字率的关系,用Eviews 剖析以下:Dependent Variable: YMethod: Least SquaresDate: 11/26/14Time: 21:10Sample: 1 22Included observations: 22CoefficienVariable t Std. Error t-Statistic Prob.CX2R-squared Adjusted R-squared . of regression Sum squared resid Log likelihoodF-statistic Mean dependent var . dependent var Akaike info criterion Schwarz criterion Hannan-Quinn criter. Durbin-Watson statProb(F-statistic)由上可知,关系式为y=+③对于人均寿命与一岁小孩疫苗接种率的关系,用Eviews 剖析以下:Dependent Variable: YMethod: Least SquaresDate: 11/26/14Time: 21:14Sample: 1 22Included observations: 22CoefficienVariable t Std. Error t-Statistic Prob.CX3R-squared Adjusted R-squared . of regression Sum squared resid Log likelihoodF-statistic Mean dependent var . dependent var Akaike info criterion Schwarz criterion Hannan-Quinn criter. Durbin-Watson statProb(F-statistic)由上可知,关系式为y=+(2)①对于人均寿命与人均 GDP模型,由上可知,可决系数为,说明所建模型整体上对样本数据拟合较好。

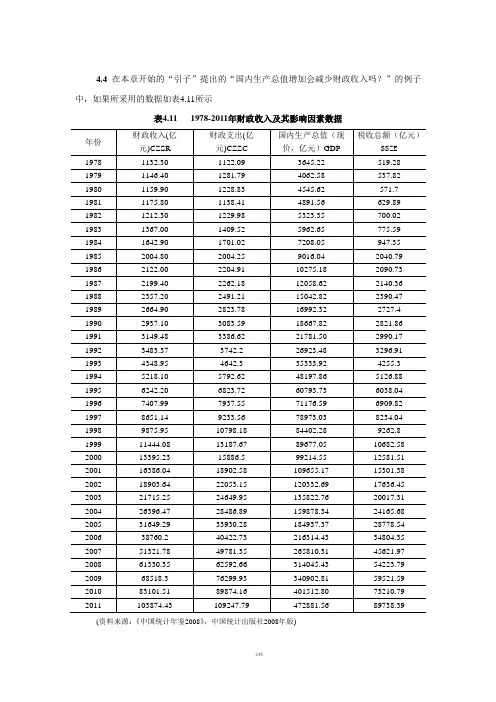

4.4 在本章开始的“引子”提出的“国内生产总值增加会减少财政收入吗?”的例子中,如果所采用的数据如表4.11所示表4.11 1978-2011年财政收入及其影响因素数据(资料来源:《中国统计年鉴2008》,中国统计出版社2008年版)试分析:为什么会出现本章开始时所得到的异常结果?怎样解决所出现的问题? 【练习题4.4参考解答】 建议学生自己独立完成由于模型存在严重的多重共线性,导致模型的回归系数不稳定,且回归系数的符号与相关图的分析不一致。

一、财政收入理论模型建立由经济理论可知,一个国家或地区的经济发展是财政收入的来源,经济发展水平越高或者经济总量越大的地区,财政收入就越有充足的來源,一般地衡量一国的经济发展水平我们采用国内生产总值反映,故国内生产总值是影响财政收入的一个因素;税收是财政收入的主要形式,税收规模越大, 财政收入越多,税收收入是影响财政收入的一个重要因素;由以支定收财政理论可知,财政支出是政府为提供公共产品和服务,满足社会共同需要而进行的财政资金的支付,财政支出水平越高,政府提供公共产品与服务越多,需要的财政收入也越多,从这一角度而言,财政支出也是影响财政收入的一个因素。

下列的相关图分析也说明了这一点。

利用eviews 软件分别输入相关图命令:scat czzc czsr scat gdp czsr scat ssze czsr得财政支出与财政收入、国内生产总值与财政收入、税收收入与财政收入的相关图,如图一所示:图一 变量之间的相关图由相关图可知,财政支出、国内生产总值、税收收入分别与财政收入之间呈现出一种正的线性关系,综上所述,初步将财政收入理论模型定为线性回归模型:t t t t t u ssze GDP czzc czsr +++=4321ββββ+其中,czsr 表示财政收入、czzc 表示财政支出、GDP 表示国内生产总值、ssze 表示税收收入、 u 表示随机扰动项二、数据收集和处理相关变量的数据均来源于《2012年中国统计年鉴》 三、模型估计在预设模型满足基本假定的前提条件下,我们运用最小二乘法估计回归模型,eviews软件估计回归模型的命令为Ls cszr c czzc gdp ssze得到回归模型估计结果,如图二所示图二 财政收入三元线性回归模型1根据图二数据,财政收入三元线性回归模型可用标准报告形式表示为:t t t t ssze GDP czzc rczs 1769.10253.00901.08540.221ˆ+-+-=(模型1) (0.0444) (0.0051) (0.0622) T= (2.0311) (-4.9980) (18.9327)2R =0.9999 2R =0.9998 F=53493.93 DW=1.4581四、模型检验1、经济意义及统计检验由图二及报告形式,可以看出尽管模型判定系数2R 高达0.9999,非常接近于1,模型拟合程度很高; F 统计量值达53493.93,其伴随概率接近于0,模型整体明显显著;回归系数的精确显著性水平均小于0.05;财政支出cczc 和税收总额ssze 的回归系数为正数,与理论分析相吻合,但GDP 的回归系数为负数,表明在其他解释变量不变的情况下,GDP 每增长一亿元,财政收入将减少0.0341亿元,这与前述的理论分析不吻合,也与相关图的分析不一致。

第四章习题4.1(1)存在因为:23223223232322-))(())((-))((ˆ)(ΣΣΣΣΣΣΣ=βi i i i i i i i i i i x x x x x x x y x x y 23223223222233-))(())((-))((ˆ)(ΣΣΣΣΣΣΣ=βi i i i i i i i i i i x x x x x x x y x x y 且032=x x r ,则032=Σi i x x 原式变形为:))(())((ˆ23222322i i i i i x x x x y ΣΣΣΣ=β=222ii i x x y ΣΣ=2αˆ ))(())((ˆ23222233i i i i i x x x x y ΣΣΣΣ=β=2333ˆi i i x x y ΣΣ=β=3αˆ (2)会等于(3)存在因为)r -1()ˆvar(i3i 22222i x Σσ=β, )r -1()ˆvar(i3i 23232i x Σσ=β 且032=x x r原式变形为2222)ˆvar(ix Σσ=β=)ˆvar(2α, 2323)ˆvar(i x Σσ=β=)ˆvar(3α 4.2因为 )ˆ(-ˆ111βββ=SE t 所以 t(c)=92.8133.8=0.91177 , 2294.60.171.059)ˆt(1==β 6848.00.660.452)ˆt(2==β , 111.01.090.121)ˆt(3==β R 2是0.95,说明模型对样本拟合较好。

F检验,F=107.37> F(3,23)=3.03,回归方程显著。

t检验,t统计量分别为0.91177,6.2294,0.6848,0.111,X2,X3对应的t 统计量绝对值均小于t(23)=2.069,X2,X3的系数不显著,可能存在多重共线性。

4.3(1)LnY=-3.111486+1.338533lnGDP-0.421791lnCPI(2)R2是0.988051,修正的R2为0.987055,说明模型对样本拟合较好。

计量经济学第四章作业思考题:4.3 多重共线性的典型表现是什么?判断是否存在多重共线性的方法有哪些?答:(1)多重共线性的典型表现:A.模型拟和较好,但偏回归系数几乎都无统计学意义;B.偏回归系数估计值不稳定,方差很大;C.偏回归系数估计值的符号可能与预期不符或与经验相悖,结果难以解释。

(2)具体的判断方法:A.解释变量之间简单相关系数矩阵法;B.方差扩大因子法;C.直观判断法;D.逐步回归的方法。

4.4 针对出现多重共线性的不同情形,能采取的补救措施有哪些?答:(1)根据经验,可以选择剔除变量,增大样本容量,变换模型形式,利用非样本先验信息,截面数据和时间序列数据并用以及变量变换等不同方法。

(2)采取逐步回归方法由由一元模型开始逐步增加解释变量个数,增加的原则是显著提高可决系数,自身显著而与其他变量之间又不产生共线性。

(3)采取岭回归方法来降低多重共线性的程度。

4.9 以下陈述是否正确?请判断并说明理由。

(1)在高度多重共线性的情形中,要评价一个或多个偏回归系数的单个显著性是不可能的。

答:正确。

(2)尽管有完全的多重共线性,OLS估计量仍然是BLUE。

答:错误。

(3)如果有某一辅助回归显示出高的R j2值,则高度共线性的存在肯定是无疑的。

答:正确。

(4)变量的两两高度相关并不表示高度多重共线性。

答:正确。

(5)如果其他条件不变,VIF越高,OLS估计量的方差越大。

答:正确。

(6)如果在多元回归中,根据通常的t检验,全部偏回归系数分别都是统计上不显著的,你就不会得到一个高的R2值。

答:错误。

(7)在Y对X2和X3的回归中,假如X3的值很少变化,这就会使Var(β3)增大,极端的情况下,如果全部X3值都相同,Var(β3) 将是无穷大。

答:正确。

(8)如果分析的目的仅仅是预测,则多重共线性是无害的。

答:错误。

练习题:4.3(1)利用eviews分析得到如下数据:Dependent Variable: LNYMethod: Least SquaresDate: 05/09/16 Time: 12:45Sample: 1985 2011Included observations: 27Variable Coefficient Std. Error t-Statistic Prob.C -3.111486 0.463010 -6.720126 0.0000LNGDP 1.338533 0.088610 15.10582 0.0000LNCPI -0.421791 0.233295 -1.807975 0.0832R-squared 0.988051 Mean dependent var 9.484710Adjusted R-squared 0.987055 S.D. dependent var 1.425517S.E. of regression 0.162189 Akaike info criterion -0.695670Sum squared resid 0.631326 Schwarz criterion -0.551689Log likelihood 12.39155 Hannan-Quinn criter. -0.652857F-statistic 992.2583 Durbin-Watson stat 0.522613Prob(F-statistic) 0.000000由上可知,模型为:lnY=1.338533lnGDP t—0.421791lnCPI t—3.111486(2)A.该模型的可决系数为0.988051,修正可决系数为0.987055,两者都很高。

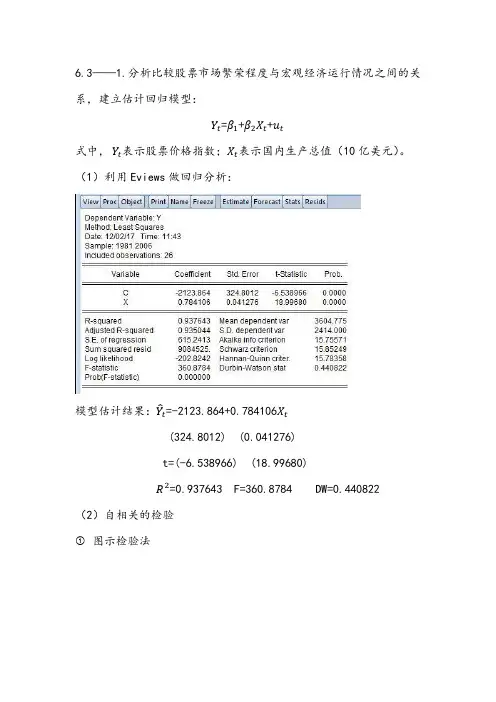

6.3——1.分析比较股票市场繁荣程度与宏观经济运行情况之间的关系,建立估计回归模型:Y t=β1+β2X t+u t式中, Y t表示股票价格指数;X t表示国内生产总值(10亿美元)。

(1)利用Eviews做回归分析:模型估计结果:Ŷt=-2123.864+0.784106X t(324.8012) (0.041276)t=(-6.538966) (18.99680)R2=0.937643 F=360.8784 DW=0.440822(2)自相关的检验图示检验法从上图可以看出,大部分点都落在1,3象限,表明随机误差项u t 存在正自相关。

BG检验2=5.9915且由上图可知LM=TR2=26*0.772794=20.09265>λ0.05P=0.0000<α=0.05,表明存在自相关。

通过LM检验的结果可知e t−1与e t−2的t检验均显著,所以判断为二阶自相关。

(3)修正自相关广义差分法在EViews命令栏中输入“ls e e(-1)”得到估计方程e t̂=0.768816e t−1对原模型进行广义差分回归:Y t-0.768816Y t−1=β1(1-0. 768816)+β2(X t-0.768816X t−1)+v t 在Eviews中得到广义差分回归的输出结果:模型估计结果:Y t∗̂=-634.1843+0.861696X t∗(220.3997) (0.105251)t=(-2.877429) (8.187054)R2=0.744524, F=67.02786 DW=0.908327 式中,Y t∗=Y t-0.779589Y t−1,X t∗=X t-0.779589X t−1对广义差分法做BG检验2=5.9915且P=0.02282<α=0.05,表由上图可知LM=TR2=8.9746>λ0.05明存在自相关。

由于使用了广义差分数据,样本容量减少了一个,为25 个。

第二章练习题参考解答练习题资料来源:《深圳统计年鉴2002》,中国统计出版社(1)建立深圳地方预算内财政收入对GDP的回归模型;(2)估计所建立模型的参数,解释斜率系数的经济意义;(3)对回归结果进行检验;(4)若是2005年年的国内生产总值为3600亿元,确定2005年财政收入的预测值和预测区间(0.05α=)。

2.2某企业研究与发展经费与利润的数据(单位:万元)列于下表:1995 1996 1997 1998 1999 2000 2001 2002 2003 2004研究与发展经费 10 10 8 8 8 12 12 12 11 11利润额 100 150 200 180 250 300 280 310 320 300 分析企业”研究与发展经费与利润额的相关关系,并作回归分析。

2.3为研究中国的货币供应量(以货币与准货币M2表示)与国内生产总值(GDP)的相互依存关系,分析表中1990年—2001年中国货币供应量(M2)和国内生产总值(GDP)的有关数据:年份货币供应量(亿元)M2国内生产总值(亿元)GDP1990 1529.31 8598.41991 19349.92 1662.51992 25402.22 6651.91993 34879.83 4560.51994 46923.54 6670.01995 60750.55 7494.91996 76094.96 6850.51997 90995.37 3142.71998 104498.57 6967.21999 119897.98 0579.42000 134610.38 8228.12001 158301.99 4346.4资料来源:《中国统计年鉴2002》,第51页、第662页,中国统计出版社对货币供应量与国内生产总值作相关分析,并说明分析结果的经济意义。

2.4表中是16支公益股票某年的每股帐面价值和当年红利:根据上表资料:(1)建立每股帐面价值和当年红利的回归方程;(2)解释回归系数的经济意义;(3)若序号为6的公司的股票每股帐面价值增加1元,估计当年红利可能为多少?2.5美国各航空公司业绩的统计数据公布在《华尔街日报1999年年鉴》(The Wall Street1。

第十一章练习题及参考解答11.1 以下为凯恩斯收入决定模型:βββββ−=++=+++=++1011120212212t t tt t t t t t t tC Y u I Y Y u Y C I G 其中,C =消费支出,I =投资指出,Y =收入,G =政府支出;t G 和1t Y −是前定变量。

(1)导出模型的简化型方程,并判定上述方程中哪些是恰好识别或过度识别的。

(2)你将用什么方法估计过度可识别方程和恰好可识别方程中的参数。

【练习题11.1参考解答】1011120212212112122112102012221112111211121112110111121(1)11111t t t t t t t t t tt t t t tt t t t t t t tY C I G Y u Y Y u G Y Y Y G u u u u Y Y G Y G v βββββββββββββββββββπππ−−−−=++=+++++++=++++++++=+++−−−−−−−−=+++ 1020122210111111211121112111211011211110201122111211121111211111211121101021112011()1111(1)()11()111t t t t t tt t t t tu u C Y G u Y u u G u βββββββββββββββββββββββββββββββββββββ−−++=+++++−−−−−−−−−−++=++−−−−++++−−−−−+=−1121211112211112111211121112120211222111t tt t t t t tu u u Y G Y G v ββββββββββββπππ−−+−+++−−−−−−−=+++ 1020122220211112111211121112122122011212110202122211112111211121211222*********1()1111(1)()111()11t t t t t t tt t t t t u u I Y G Y u Y G u u Y βββββββββββββββββββββββββββββββββββ−−−−++=++++−−−−−−−−++−−++=+++−−−−−−++++−−−−2202011202110212021222111121112111212112112221112111213031132311111t t t t t t t t t tu Y G u u u Y Y G v ββββββββββββββββββββββββπππ−−−−−++=+++−−−−−−+−++−−−−=+++101111212021122230311323t t t t t t t t tt t tY Y G v C Y G v I Y G v πππππππππ−−−=+++=+++=+++ 由模型的结构型,M=3,K=2。

计量经济学第六章作业思考题:6.1 如何使用DW统计量来进行自相关检验?该检验方法的前提条件和局限性有哪些?答:(1)DW 检验是J.Durbin(杜宾)和G.S.Watson(沃特森)于1951年提出的一种适用于样本容量大于等于15的检验自相关的方法,许多计量经济学和统计学计算机软件都可以计算出DW 值。

给定显著水平α,依据样本容量n和解释变量个数k’(不包括常数项),查D.W.分布表可得临界值(d统计量的上界d U和下界d L),当0<DW<d L时,表明存在一阶正自相关,而且正自相关的程度随DW向0的靠近而增强。

当d L<DW<d U时,表明为不能确定是否存在自相关。

当d U<DW<4-d U时,表明不存在一阶自相关。

当4-d U<DW<4-d L时,表明不能确定是否存在自相关。

当4-d L<DW<4时,表明存在一阶负自相关,而且负自相关的程度随DW向4的靠近而增强。

(2)DW检验的前提条件:<1>解释变量是非随机的(因此与随机扰动项不相关);<2>随机扰动项是一阶自回归形式,即u t=ρu t-1 +v t (v t满足古典假定);<3>线性模型的解释变量中不包含滞后的被解释变量,如不应出现下列形式:Y t =β1 +β2 X t +β 3 Y t-1 +u t;<4>截距项不为零,即只适用于有常数项的回归模型;<5>数据序列无缺失项,样本比较大。

(3)DW检验的局限性:<1>DW检验有两个不能确定的区域,一旦DW值落在这两个区域,就无法判断。

这时,只有增大样本容量或选取其他方法;<2>DW统计量的上、下界表要求n≥15, 这是因为样本如果再小,利用残差就很难对自相关的存在性做出比较正确的诊断;<3> DW检验不适应随机误差项具有高阶序列相关的检验;<4> DW检验有运用的前提条件,只有符合这些条件DW检验才是有效的。

第六章习题6.1(1)Y=79.93004+0.690488X(2)1)残差图残差的变动有系统模式,连续为正和连续为负,表明残差项存在一阶自相关。

2)DW=0.574663,查表可知DW的上下界4.118.1=,=UL dd0≤DW≤d L 误差项存在着自相关3)补救(广义差分法)ρ=0.657352Yt*=35.97761+0.668695Xt*其中,Yt*=Yt-0.657352Yt(-1), Xt*=Xt-0.657352Xt(-1)4)检验样本容量18个,在5%显著水平下DW上下界,dL=1.158,dU=1.391 模型中DW=1,830746,dU<DW<4-dU,说明在5%的显著水平下广义差分模型中已无自相关。

可决系数R2,t,F统计量也均达到理想水平。

5)由差分方程,β1=35.97761/(1-0.657352)=104.9987 最终的消费模型为:Y=104.9987+0.668695X(3)经济意义:人均实际收入每增加1元,人均实际消费支出将增加0.669262元。

6.2(1)DW=0.601376,查表可知DW的上下界469.1316.1=,=UL dd,0≤DW≤d L 误差项存在着自相关.(2)广义差分法1)ρ=0.700133 2)Yt*=-490.4053+0.260988Xt*其中,Yt*=Yt-0.700133Yt(-1), Xt*=Xt-0.700133Xt(-1) 3)检验:样本容量26个,在5%显著水平下DW上下界,dL=1.302,dU=1.461 模型中DW=1.652168,dU<DW<4-dU,说明在5%的显著水平下广义差分模型中已无自相关。

可决系数R2,t,F统计量也均达到理想水平。

4)由差分方程,β1=-490.4053/(1-0.700133)=-1635.4093 最终的模型为:Y=-1635.4093+0.260988X6.3(1)(2)1)检验:DW=0.440822,查表可知DW的上下界461.1302.1=,=UL dd,0≤DW ≤d L 误差项存在着自相关。

第二章简单线性回归模型 2.1 (1)①首先分析人均寿命与人均GDP的数量关系,用Eviews分析: Dependent Variable: Y Method: Least Squares Date: 12/27/14 Time: 21:00 Sample: 1 22 Included observations: 22

Variable Coefficient Std. Error t-Statistic Prob. C 56.64794 1.960820 28.88992 0.0000 X1 0.128360 0.027242 4.711834 0.0001

R-squared 0.526082 Mean dependent var 62.50000 Adjusted R-squared 0.502386 S.D. dependent var 10.08889 S.E. of regression 7.116881 Akaike info criterion 6.849324 Sum squared resid 1013.000 Schwarz criterion 6.948510 Log likelihood -73.34257 Hannan-Quinn criter. 6.872689 F-statistic 22.20138 Durbin-Watson stat 0.629074 Prob(F-statistic) 0.000134

有上可知,关系式为y=56.64794+0.128360x1 ②关于人均寿命与成人识字率的关系,用Eviews分析如下: Dependent Variable: Y Method: Least Squares Date: 11/26/14 Time: 21:10 Sample: 1 22 Included observations: 22

Variable Coefficient Std. Error t-Statistic Prob. C 38.79424 3.532079 10.98340 0.0000 X2 0.331971 0.046656 7.115308 0.0000

R-squared 0.716825 Mean dependent var 62.50000 Adjusted R-squared 0.702666 S.D. dependent var 10.08889 S.E. of regression 5.501306 Akaike info criterion 6.334356 Sum squared resid 605.2873 Schwarz criterion 6.433542 Log likelihood -67.67792 Hannan-Quinn criter. 6.357721 F-statistic 50.62761 Durbin-Watson stat 1.846406 Prob(F-statistic) 0.000001

由上可知,关系式为y=38.79424+0.331971x2

③关于人均寿命与一岁儿童疫苗接种率的关系,用Eviews分析如下: Dependent Variable: Y Method: Least Squares Date: 11/26/14 Time: 21:14 Sample: 1 22 Included observations: 22

Variable Coefficient Std. Error t-Statistic Prob. C 31.79956 6.536434 4.864971 0.0001 X3 0.387276 0.080260 4.825285 0.0001

R-squared 0.537929 Mean dependent var 62.50000 Adjusted R-squared 0.514825 S.D. dependent var 10.08889 S.E. of regression 7.027364 Akaike info criterion 6.824009 Sum squared resid 987.6770 Schwarz criterion 6.923194 Log likelihood -73.06409 Hannan-Quinn criter. 6.847374 F-statistic 23.28338 Durbin-Watson stat 0.952555 Prob(F-statistic) 0.000103

由上可知,关系式为y=31.79956+0.387276x3

(2)①关于人均寿命与人均GDP模型,由上可知,可决系数为0.526082,说明所建模型整体上对样本数据拟合较好。 对于回归系数的t检验:t(β1)=4.711834>t0.025(20)=2.086,对斜率系数的显著性检验表明,人均GDP对人均寿命有显著影响。

②关于人均寿命与成人识字率模型,由上可知,可决系数为0.716825,说明所建模型整体上对样本数据拟合较好。 对于回归系数的t检验:t(β2)=7.115308>t0.025(20)=2.086,对斜率系数的显著性检验表明,成人识字率对人均寿命有显著影响。

③关于人均寿命与一岁儿童疫苗的模型,由上可知,可决系数为0.537929,说明所建模型整体上对样本数据拟合较好。 对于回归系数的t检验:t(β3)=4.825285>t0.025(20)=2.086,对斜率系数的显著性检验表明,一岁儿童疫苗接种率对人均寿命有显著影响。 2.2 (1) ①对于浙江省预算收入与全省生产总值的模型,用Eviews分析结果如下: Dependent Variable: Y Method: Least Squares Date: 12/03/14 Time: 17:00 Sample (adjusted): 1 33 Included observations: 33 after adjustments

Variable Coefficient Std. Error t-Statistic Prob. X 0.176124 0.004072 43.25639 0.0000 C -154.3063 39.08196 -3.948274 0.0004

R-squared 0.983702 Mean dependent var 902.5148 Adjusted R-squared 0.983177 S.D. dependent var 1351.009 S.E. of regression 175.2325 Akaike info criterion 13.22880 Sum squared resid 951899.7 Schwarz criterion 13.31949 Log likelihood -216.2751 Hannan-Quinn criter. 13.25931 F-statistic 1871.115 Durbin-Watson stat 0.100021 Prob(F-statistic) 0.000000

②由上可知,模型的参数:斜率系数0.176124,截距为—154.3063 ③关于浙江省财政预算收入与全省生产总值的模型,检验模型的显著性: 1)可决系数为0.983702,说明所建模型整体上对样本数据拟合较好。 2)对于回归系数的t检验:t(β2)=43.25639>t0.025(31)=2.0395,对斜率系数的显著性检验表明,全省生产总值对财政预算总收入有显著影响。

④用规范形式写出检验结果如下: Y=0.176124X—154.3063 (0.004072) (39.08196) t= (43.25639) (-3.948274) R2=0.983702 F=1871.115 n=33

⑤经济意义是:全省生产总值每增加1亿元,财政预算总收入增加0.176124亿元。 (2)当x=32000时, ①进行点预测,由上可知Y=0.176124X—154.3063,代入可得: Y= Y=0.176124*32000—154.3063=5481.6617

②进行区间预测: 先由Eviews分析: X Y Mean 6000.441 902.5148 Median 2689.280 209.3900 Maximum 27722.31 4895.410 Minimum 123.7200 25.87000 Std. Dev. 7608.021 1351.009 Skewness 1.432519 1.663108 Kurtosis 4.010515 4.590432

Jarque-Bera 12.69068 18.69063 Probability 0.001755 0.000087 Sum 198014.5 29782.99 Sum Sq. Dev. 1.85E+09 58407195

Observations 33 33 由上表可知, ∑x2=∑(Xi—X)2=δ2x(n—1)= 7608.0212 x (33—1)=1852223.473 (Xf—X)2=(32000— 6000.441)2=675977068.2 当Xf=32000时,将相关数据代入计算得到: 5481.6617—2.0395x175.2325x√1/33+1852223.473/675977068.2≤ Yf≤5481.6617+2.0395x175.2325x√1/33+1852223.473/675977068.2 即Yf的置信区间为(5481.6617—64.9649, 5481.6617+64.9649)

(3) 对于浙江省预算收入对数与全省生产总值对数的模型,由Eviews分析结果如下: Dependent Variable: LNY Method: Least Squares Date: 12/03/14 Time: 18:00 Sample (adjusted): 1 33 Included observations: 33 after adjustments

Variable Coefficient Std. Error t-Statistic Prob. LNX 0.980275 0.034296 28.58268 0.0000 C -1.918289 0.268213 -7.152121 0.0000

R-squared 0.963442 Mean dependent var 5.573120 Adjusted R-squared 0.962263 S.D. dependent var 1.684189 S.E. of regression 0.327172 Akaike info criterion 0.662028 Sum squared resid 3.318281 Schwarz criterion 0.752726 Log likelihood -8.923468 Hannan-Quinn criter. 0.692545 F-statistic 816.9699 Durbin-Watson stat 0.096208 Prob(F-statistic) 0.000000