文章编号:100025188(2004)012006020004

“经济增加值”市盈率界定及其在

仓储运输上市公司中的应用

万友林, 黎 明

(上海海运学院经济管理学院,上海200135)

摘 要:市盈率作为主要的评价上市公司盈利能力的技术指标之一,它的可靠性和准确性受到其自身缺陷与潜在的误解的限制而大大的降低。在简单地分析了市盈率显性和隐性的缺陷基础上,

引入经济增加值(EVA )理论,并通过EVA 对市盈率加以改进,得到”EVA 市盈率”这一新的评价指标。运用此指标对仓储运输行业上市公司进行分析,得出一些不同的结论。关键词:市盈率;显性缺陷;经济增加值;EVA 市盈率;仓储运输企业中图分类号:F830.91 文献标识码:A

H ow to Def ine EVA P/E R ate and Apply It to the Listed

Company of Storage and T ransportation

WAN Y ou 2lin , L I Ming

(1.School of Economics and Management ,Shanghai Maritime University ,Shanghai 200135,China )

Abstract :As one of the main technical indexes evaluating gaining profit capability of listed companies ,the credi 2bility and correctness of P/E have been lowered greatly because of its own flaws and potential misunder 2standings.On the basis of simply analyzing obvious and recessive flaws of P/E ,the theory of Economic Value Added (EVA )is introduced.Then P/E is improved by the theory of EVA ,and ”EVA P/E ”is gained as a new evaluating index.Analyzing listed warehousing and transportation companies with this index ,we can draw some different conclusions.

K ey w ords :P/E rate ;dominant defect ;economic value added ;EVA P/E rato ;wareharsing and transportation company

收稿日期:2002-11-01

作者简介:万有林(1977-),男,江苏扬州人,在读硕士,研究方向为贸易与金融。

E -m ail :wanyl-7744@https://www.doczj.com/doc/b66298866.html,

①笔者注:上市公司每年都可能出现股本结构发生变动、增资扩股的情况,在计算税后利润时,一般采用加权方式:加权股本

=(上市年初股本×12+上年新增股本×实际使用月份)/12

1 市盈率及其缺陷

市盈率(P/E ratio )是人们普遍关注的股票评价

指标,它综合了投资成本和投资收益两个方面来反映市场对公司赢利能力的看法,是股票评价指标中比较传统且直观有效的一种。市盈率是本益比指标的一种,它表明投资者通过每年的分红派息得以收

回成本(股票的购买价格)的时间。其中每股赢利是采用上市公司上一年度财务报告中公布的税后利润总额除以所发行总加权股本①而计算得到的。

市盈率指标是个变量,因为股价是不断变动的;而在一个评算年度内,每股盈利是固定的。如果上市公司股票的市盈率趋高,从其动态参数的角度考

第25卷 第1期2004年3月 上海海运学院学报J OURNAL OF SHAN GHAI MARITIM E UN IV ERSIT Y

Vol.25 No.1

Mar.2004

虑,表明该股票的价格上涨,市场看多该股,对此上市公司的赢利增长能力和收益稳定性的信心上扬。另一方面,从其静态参数的角度考虑,市盈率偏高也有可能是公司上一年度的税后利润过低而造成的。当投资者使用市盈率评价某一股票时,需要分析其一段时间甚至连续数年的市盈率指标,才能得出相对较正确的结论。不可仅以市盈率的高低作为投资决策的依据,因为市盈率指标本身存在着缺陷。

由于上市公司公布的上一年度(或季度)的财务报告和经营业绩,并不能完全反映公司今年的赢利情况和以后的发展潜力,这导致市盈率具有一定的滞后性。上市公司在两次财务报告的公布期间内所采取的经营策略和资产组合方式都会直接影响税后每股赢余的变化,进而导致市盈率指标的失真。

市盈率指标的滞后性是其本身所固有的,是一种显性的缺陷,投资者可以根据对上市公司定期财务报告的分析加以避免;但市盈率还存在着严重的常常被人们忽视的隐性缺陷,往往会给上市公司和投资者带来经营和投资上的战略性失误。在说明市盈率隐性缺陷之前,我们先看一下其计算公式的转换形式:

股价=每股赢余×市盈率

算法,它表明公司股价与市盈率是正相关关系。也就是说,静态地看,市盈率意味着公司股价脱离其静态赢利能力增长的预期。在市盈率保持不变的情况下,如果每股赢余增长,股价就随着上涨;反之,股价就会下跌。但实际上股价和市盈率之间的关系并不像公式中所反映的那样是简单的一元函数关系。虽然我们都知道“市盈率保持不变”的这一假设过于理论化,但是在目前传统的财务管理和会计核算制度下,这一转换公式往往诱使上市公司的管理层和证券投资者在实践中过于单纯地追求和重视每股赢余的增长。

2 利用EVA理论对市盈率的改进在真实的证券市场上,市盈率隐性缺陷的陷阱确实会使得公司的管理者偏执于以每股赢利的增长来获得股价的上涨。尽管在短期内,追求每股赢利增长可能会使公司的经营得以繁荣,账面业绩优良,股价上涨;但长此以往,却会陷入赢余管理的误区之中,最终导致上市公司处于不健康经营状态,甚至破产。进而每股赢利也就不再适合作为公司目标和业绩衡量的标准。因为对市盈率转换公式的误解,使市盈率和每股赢利都不能全面真实地反映公司的赢利能力。在传统的会计利润条件下,大多数公司都在赢利,但是否增加了股东财富,亦或是损害了股东财富却无法从每股赢利中反映。因为上市公司所运用的,无论是募集资金还是债务资金———或者说,无论是来自股权投资者还是债权投资者———都有其成本。只有企业创造的利润超过这些成本后还有赢余,才是真正创造了股东财富。所以上市公司的赢利能力并不是我们通常理解的获得税后净利润多少的能力,它的正确含义应该是创造股东财富多少的能力。

EVA(Economic Value Added,经济增加值)正是基于这种逻辑而提出的一种新的公司财务管理指标。它是经济学中“机会成本”概念的一种财务体现,其计算公式为:

EVA=税后净营业利润-资本使用成本

即公司税后经营利润减除债务和股权的资本成本后的利润余额。EVA是对真实利润而非会计利润的评价,它表示净营运利润与投资者用同样资本投资其他风险相近的有价证券的最低回报相比,超出或低于后者的量值。

更直观而言,EVA是股东定义的利润。假设股东希望得到10%的投资回报率(从理论上讲,这种股东希望得到的回报才是股权资本的真实成本,它等于股东同一笔投资转投于其他风险程度相似的企业所获股票溢价及红利的总和,也就是资本的机会成本)。他们认为只有当他们所分享的税后营运利润超出10%的资本金时,他们才在赚钱。在此之前的任何事,都只是为达到企业风险投资的可接受报酬的最低量而作出的努力。

EVA的这一特点弥补了每股赢利的“先天不足”,它可以更彻底、更真实地反映公司的赢利能力和发展状况,帮助投资者判断公司是否真正为股东创造了价值。如果EVA为正值,公司才是当期真正地创造了股东财富;反之,则损害了股东财富。既然如此,何不利用EVA来改进市盈率,将两者合而为一。用每股EVA来替换每股赢利代入市盈率公式,就得到一个新的评价上市公司赢利能力的指标———EVA市盈率,其计算公式如下:

EVA市盈率=股价/每股EVA赢利

其中,每股EVA赢利=EVA/发行总股本。EVA市盈率是将上市公司的资本成本和税后利润水平综合考虑后来评价上市公司业绩的赢利能力的。从计算公式中可以看出EVA市盈率是真正意义上的本益比指标。它表明在保证投资者预期收入(资本的机会成本)的基础上,获得与其成本(股票的购买价格)

16

第1期 万友林,等:“经济增加值”市盈率界定及其在仓储运输上市公司中的应用

相等的股东财富的年数。

在公式中引入的每股EVA指标,无论是在理论上还是实际应用中,都远比每股赢利指标高级得多。首先,每股EVA指标的提出完全符合公司管理者在决策过程中所遵循的两条基本财务原则。第一,任何公司的财务指标必须是最大程度地增加股东财富。第二,一个公司的价值取决于投资者对利润是超出还是低于资本成本的预期程度。其次,每股EVA是上市公司的赢利能力最真实也是最直观的量化指标,使不同上市公司的EVA增长能力可以在同一参照系内进行比较,而不会受到总股本成本大小的影响。第三,上市公司当前EVA值的绝对水平并不在评价其赢利能力时起决定性作用,重要的是每股EVA的增长,才会使股东财富得到增加。并且在持续增长的同时,由于每股EVA自身的特性,可以完全避免公司的经营落入追求每股赢利的陷阱中。

与市盈率相比,EVA市盈率对上市公司的赢利能力更能作出最恰当的评价。当EVA市盈率为正时,上市公司才真正赢利;反之,则不仅没有赢利,而且还损害了股东的财富。同时在目标EVA市盈率相同的上市公司之间,我们可以清楚地判定哪家公司的股价偏离了其真实的市场价值。

3 EVA市盈率与传统市盈率的关系

EVA市盈率由市盈率改进而来,在具有EVA 鲜明特点的同时,与市盈率依然存在着密切的联系。我们可以从公式的推导中得到这样的关系等式:

PE3=P/(E×PS)(1)其中:PE3为EVA市盈率;P为股价;E×PS为每股EVA。另有:

经济增加值=税后净营业利润-资本使用成本

其中,税后净营业利润等于每股赢余与总股本的乘积,资本使用成本等于全部投入资本与加权平均资本成本的乘积,即

EVA=EPS×TP-TBV×k w(2) EPS为每股赢余,TBV是总投入资本的帐面价值; TP是发行总股本;k w为债务资本成本和股权资本成本的加权平均值,其中股权资本成本可通过CAPM模型进行测算。每股EVA由经济增加值除以发行的总股本而得到,即

E×PS=EPS-PBV×k w(3)其中,PBV为每股总资本。将式(3)代入式(1)得

PE3=P/(EPS-PBV×k w)(4)

由式(4)变化得到,

1

PE3

=

1

PE

-

CPS

P

(5)其中,CPS为每股资本使用成本,它等于PBV ×k w。

从式(5)中我们可以清楚地看出,EVA市盈率与市盈率在计算公式之间的关系,即EVA市盈率的倒数等于市盈率的倒数与每股资本使用成本和股价比值的差额。我们知道市盈率的倒数被称之为赢利收益率指标,也叫做投资收益率,它反映的是投资者从普通股中得到的总收益程度,人们经常会选择使用它来评价上市公司的赢利水平。相应地,EVA 市盈率的倒数所代表的是投资者股东财富增长的程度。这样,式(5)中所表示出来的关系也可以表述为:赢利收益率与EVA收益率的差额为每股资本使用成本和股价的比值。

4 对仓储运输上市公司的测算

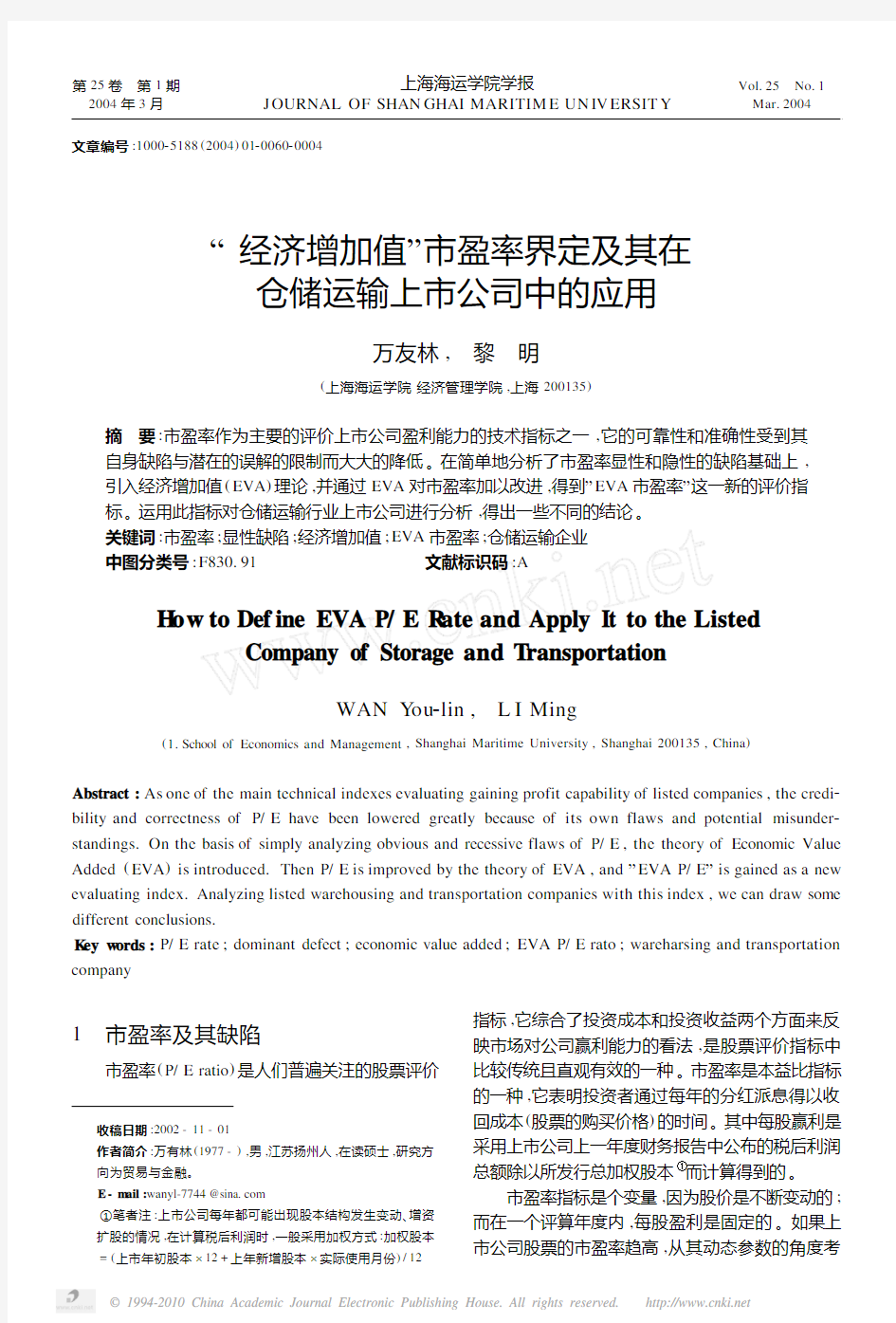

根据斯腾斯特管理咨询(中国)公司对沪深两地证券市场上市公司应用经济增加值计算后排列的数据,我们可以推算出其相应的每股EVA值和EVA 市盈率,本文将此指标运用于仓储运输行业(见表1)。

值得注意的是,虽然“上海机场”位居经济增加值的前列,但是由于其发行的总股本相对庞大,摊薄了每股EVA的数值。也就是说相对于过高的资本成本(尤其是股权成本)而言,较高的EVA值并不能表示其创造股东财富的能力有多么强,这从该公司相对偏高的市盈率就可以看出。同时也说明了引入每股EVA指标的意义所在。另外,还可以看到排在第四位和第六位的“盐田港A”和“深圳机场”,两者的市盈率和每股赢利都非常相近,但前者的EVA市盈率明显低于后者。如果说“盐田港A”的股价是真实价值的反映,那么显然是“深圳机场”的股价被市场高估了。在此仓储运输上市企业的EVA排行榜里,从EVA市盈率的数值中可以看出,“外运发展”的赢利能力最强,在保证股东股权回报的前提下,可使投资者的资金在22.22年内翻一番。

同样,对于表1中EVA值排在19位之后的上市公司。尽管这些公司的每股赢利为正值,在传统的会计核算制度下并未“亏损”,但实际上从经济增加值的角度去分析,它们都损害了股东财富。公司一年所创造出来的“利润”,远低于所占用的资本成本。表中EVA的数值就是其对股东财富毁灭的多少。需要说明的是,理论上每股EVA值一定小于每

26上 海 海 运 学 院 学 报 第25卷

表1 2001年仓储运输上市企业经济增加值(EVA)排名

股票代码股票名称EVA/元排名市盈率总股本/万股每股赢利/元每股EVA/元EVA盈率600018上港集箱751944050124.23902200.780.8322.74 600270外运发展321506256230.9430487.60.76 1.0522.22 600009上海机场314687231320.90138130.610.400.2336.78 000088盐田港A291717474422.89585000.640.5029.52 600717天津港225070933527.0565985.380.410.3432.51 000089深圳机场168658855622.78499890.670.3445.38 600741巴士股份101991840724.5251865.40.330.2041.14 600087南京水运76672151824.5523932.310.480.3237.02 600662强生控股60890931932.7428094.040.340.2251.35 600611大众控股447305831028.6056585.160.350.08126.63 600798宁波海运397210321147.7951187.50.170.08105.93 600386北京巴士211425811251.43172000.280.12117.15 000099中信海直202450571349.98196000.310.10151.32 600787中储股份99030501479.9131033.770.110.03270.44 600369长运股份775344915137.23172300.090.04286.67 600676交运股份55807371638.9716896.190.300.03353.93 600125铁龙股份37332031735.2219077.60.320.02583.08 600279重庆港九36409391863.9322839.10.190.02765.92 600692亚通股份52121619109.5212639.920.130.003346.61 000024招商局A-124148942031.2047639.60.37-0.03-439.37 000022深赤湾A-152884892153.6038151.70.23-0.04-304.94 600221海南航空-264877142246.0773025.280.14-0.04-177.82 600897厦门机场-270665372364.82270000.19-0.10-123.50 000582北海新力-2951772324866.9218847.180.01-0.16-71.96 000421南京中北-334724882570.7419718.30.14-0.17-56.26 600896中海海盛-392376102655.3331728.260.15-0.12-67.12 000507粤富华-528723852792.0534499.740.08-0.15-46.85 600190锦州港-5953231828171.00631000.05-0.09-90.62 600751天津海运-6681550329191.80466000.05-0.14-66.88 600115东方航空-32447644630167.034866950.03-0.07-68.40

说明:相关数据截止时间:12/31/2001,15:00;每股赢利=2001年年末每股收益;市盈率=2001年末收盘价/2001年年末每股收益数据来源:斯腾斯特管理咨询(中国)公司https://www.doczj.com/doc/b66298866.html,

股赢利,因为资本成本不可能为零或者负值。表中数据存在的个别异样,笔者认为并不是由理论上的错误造成的。

参考文献:

[1] 胡海鸥,等.证券投资分析[M].上海:复旦大学出版社,2000.

[2] 财政部注册会计师考试委员会.财务成本管理[M].北京:经济

科学出版社,2001.

[3] 刘 力,黄慧馨.股份公司财务管理[M].北京:北京大学出版

社,1999.8.

[4] G?Bennett SterwartⅢ.“安然事件”:赢余管理游戏终结[J].经

理人,2002,(5).

[5] 周炜炜,华 彬.谁在创造财富谁在毁灭财富—2001年中国上

市公司财富创造和毁灭排行榜[J].财经,2002,(8).

[6] https://www.doczj.com/doc/b66298866.html,.

[7] https://www.doczj.com/doc/b66298866.html,/ar/eva.asp.

(责任编辑 廖粤新)

36

第1期 万友林,等:“经济增加值”市盈率界定及其在仓储运输上市公司中的应用

第一章 7、某工程投资 100万元,第三年开始投产,需要流动资金 300万元,投产后,每年销售收 入抵销经营成本后为 300万元,第 5年追加投资 500万元,当年见效且每年销售收入抵销经营成本后为 750万元,该项目的经济寿命为 10年,残值 100万元,绘制该项目的现金流量图? 解: 9.某工程项目需要投资,现在向银行借款为 100万元,年利率为 10%,借款期为 5年,一次还清。问第五年年末一次偿还银行的资金是多少? 解:(1)画现金流量图 (2)计算 n F = P1i= P(F/P , i , n) = 100(F/P , 10% , 5) = 100× = (万元) 答:5年末一次偿还银行本利和万元。 10.某工厂拟在第 5年年末能从银行取出 2万元,购置一台设备,若年利率为 10%。那么现在应存入银行多少钱? 解:(1)作图 (2)计算 1 P = F= F(P/F , i , n) = 2(P/F , 10% , 5) = 2× = (万元) 1 n i 答:现在应存入银行的现值为万元。

11.某项改扩建工程,每年向银行借款为 100万元,3年建成投产,年利率为 10%,问投产 时一次还款多少钱? 解:(1)作图 (2)计算 F = A(F/A , i , n)(F/P, i, n) = 1000(F/A , 10% ,3) (F/P,10%,1)= 100×× = (万元) 答:投产时需一次还清本利和 万元。 12.某工厂计划自筹资金于 5年后新建一个生产车间,预计需要投资为 5 000万元,若年利 率为 5%,从现在起每年年末应等额存入银行多少钱才行? 解:(1)作图 (2)计算 i 1 = F(A/F , i , n) = 5000(A/F , 5% ,5) = 5000× = 905(万 元) A = F 1 i n 答:每年年末应等额存入银行 905万元。 13.某项投资,预计每年受益为 2万元,年利率为 10%时,10年内可以全部收回投资,问 期初的投资是多少钱? 解:(1)作图 (2)计算 1 i 1 n P = A = A(P/A , i , n) = 2(P/A , 10% ,10) = 2× = (万元) i 1 i n 答:期初投资为 万元。 14.某项工程投资借款为 50万元,年利率为 10%,拟分 5年年末等额偿还,求偿还金额是 多少?

EVA计算方法 说明: 经济增加值(EVA)=税后净营业利润(NOPAT)-资本成本(cost of capital) 资本成本=资本×资本成本率 由上知,计算EVA可以分做四个大步骤:(1)税后净营业利润(NOPAT)的计算; (2)资本的计算;(3)资本成本率的计算;(4)EVA的计算。下面列出EVA的计算步骤,并以深万科(0002)为例说明EVA(2000年)的计算。 深万科(0002)简介: 公司名称:万科企业股份有限公司公司简称:深万科A上市日期:1991-01-29 上市地点:上海证券交易所行业:房地产业股本结构:A 股398711877股,B股121755136 股,国有股、境内法人股共110504928股,股权合计数:630971941股。 一、税后净营业利润(NOPAT)的计算 1.以表格列出的计算步骤 下表中,最左边一列(以IS开头)代表损益表中的利润计算步骤,最右边一列(以NOPAT开头)代表计算EVA所用的税后净营业利润(NOPAT)的计算步骤。空格代表在计算相应指标(如NOPAT)的步骤中不包含该行所对应的项。

损益表中的利润计算步骤 税后净营业 利润 (NOPAT) 的计算步骤主营业务收入 - 销售折扣和折让- - 主营业务税金及附加- - 主营业务成本- 主营业务利润 + 其它业务利润+ 当年计提或冲销的坏帐准备+ - 当年计提的存货跌价准备 - 管理费用- - 销售费用- = 营业利润/调整后的营业利润 + 投资收益+

= 总利润/税前营业利润 - EVA税收调整* - = 净利润/税后净营业利润 2. 计算公式:(蓝色斜体代表有原始数据,紫色下划线代表此数据需由原始数据推算出) (1)税后净营业利润=主营业务利润+其他业务利润+当年计提或冲销的坏帐准备—管理费用—销售费用+长期应付款,其他长期负债和住房公积金所隐含的利息+投资收益—EVA税收调整 注:之所以要加上长期应付款,其他长期负债和住房公积金所隐含的利息是因为sternstewart公司在计算长期负债的利息支出时,所用的长期负债中包含了其实不用付利息的长期应付款,其他长期负债和住房公积金。即,高估了长期负债的利息支出,所以需加回。 (2)主营业务利润=主营业务收入—销售折扣和折让—营业税金及附加—主营业务成本 注: 主营业务利润已在sternstewart公司所提供的原始财务数据中直接给出 (3)EVA税收调整=利润表上的所得税+税率×(财务费用+长期应

提出是美学Stewar经济附加(Economic Value Added简EV注册并实施的一套以Stern Stewart & C思腾思特咨询公由美国著名它是基于税决策机制及激励报酬制度济增加值理念为基础财务管理系营业净利润和产生这些利润所需资本投入总成本的一种企业绩效财务评价方法。经济附加值(Economic Value Added,EVA)经济附加值又称经济增加值。等于企业税后净利润减去全部占用资本成本,是所有成本被扣除后的剩余收入。 简介公司每年创造的经济增加值等于税后净营业利润与全部资本成本之间的差额。其中资本成本包括债务资本的成本,也包括股本资本 的成本。目前,以可口可乐为代表的一些世界著名跨国公司大都使用EV A 指标评价企业业绩。从算术角度说,EV A 等于税后经营利润减去债务和股本成本,是所有成本被扣除后的剩余收入(Residual income)。EV A 是对真正经济利润的评价,或者说,是表示净营运利润与投资者用同样资本投资其他风险相近的有价证券的最低回报相比,超出或低于后者的量值 (1) EVA是股东衡量利润的方法资本费用是EV A最突出最重要的一个方面。 在传统的会计利润条件下,大多数公司都在盈利。但是,许多公司实际上 是在损害股东财富,因为所得利润是小于全部资本成本的。EV A纠正了这个错误,并明确指出,管理人员在运用资本时,必须为资本付费,就像付工资一样。考虑到包括净资产在内的所有资本的成本,EV A显示了一个企业在每个报表时期创造或损害了的财富价值量。换句话说,EV A 是股东定义的利润。假设股东希望得到10%的投资回报率,他们认为只有当他们所分享的税后营运利润超出10%的资本金的时候,他们才是在赚钱。在此之前的任何事情,都只是为达到企业风险投资的可接受报酬的最低量而努力。. (2) EVA使决策与股东财富一致衡量指标,帮助管理人员在决策过程中运用两A 思腾思特公司提出了EV 任何公司的财务指标必须是最大程度地增加股东第一条原则,条基本财务原则。一个公司的价值取决于投资者对利润是超出还是低于资本成第二条原则,财富。的可持续性增长将会带来公司市场价值的A本的预期程度。从定义上来说,EV,从刚起步的公司到大型企增值。这条途径在实践中几乎对所有组织都十分有效业都是如此。EV A 的当前的绝对水平并不真正起决定性作用,重要的是EV A的增长,正是EV A的连续增长为股东财富带来连续增长。 体系思腾思特公司提出的Four M's 的概念可以最好地阐释EV A体系,即评价指标(Measurement)、管理体系(Management)、激励制度(Motivation)以及理念体系(Mindset)。 (1) 评价指标(Measurement)EV A是衡量业绩最准确的尺度,对无论处于何种时间段的公司业绩,都可以作出最准确恰当的评价。在计算EV A的过程中,我们首先对传统收入概念进行一系列调整,从而消除会计运作产生的异常状况,并使其尽量与经济真实状况相吻合。举例说,GAAP 要求公司把研发费用计入

一、资金时间价值的计算及应用: 1.单利计息模式下利息的计算: It=P×i单 2.复利计息模式下利息的计算: It=i×Ft-1 ★对于利息来说,更为重要的计算思路,为I=F–P。 3.一次支付终值的计算: F=P(1+i)n[F=P(F/P,i,n)] ★现值系数与终值系数互为倒数。 4.已知年金求终值: ★逆运算即为求偿债基金。 5.已知年金求现值: ★逆运算即为求等额投资回收额 6.名义利率r和计息周期利率i的转换: i=r/m 7.计息周期小于或(或等于)资金收付周期时的等值计算(按计息周期利率计算)。 二、技术方案经济效果评价: 1.总投资收益率: ★分母的总投资包括建设投资、建设期贷款利息和全部流动资金。注意和总投资的区别(生产性建设项目包括建设投资和铺底流动资金)。 2.资本金净利润率: ★分子的净利润=税前利润-所得税=息税前利润-利息-所得税;分母为投资方案资本金。 3.投资回收期:

★记住含义即可,现金净流量补偿投资额所需要的时间。 4.财务净现值: ★记住含义即可,现金流量的折现和(流出带负号)。 5.财务内部收益率: ★记住含义即可,现金流量现值之和等于零的折现率,即财务净现值等于零的折现率。 6.基准收益率的确定基础: ★作为基准收益率确定的基础,是单位资金成本和单位投资机会成本中的高者。 7.基准收益率的计算: ★影响基准收益率的因素有机会成本、资金成本、风险和通货膨胀等因素。 8.借款偿还期: ★表明可以作为偿还贷款的收益(利润、折旧、摊销及其他收益)用来偿还技术方案投资借款本金和利息所需要的时间。 9.利息备付率(ICR): ★已获利息倍数各年可用于支付利息的息税前利润(EBIT)与当期应付利息(PI)的比值。 10.偿债备付率(DSCR): ★各年可用于还本付息的资金(EBITDA-TAX)与当期应还本付息金额(PD)的比值。如果企业在运行期内有维持运营的投资,可用于还本付息的资金应扣除维持运营的投资。 三、技术方案的不确定性分析: 1.总成本的计算: 总成本=固定成本+变动成本=单位变动成本×产销量+固定成本 2.量本利模型的核心公式: 利润=单价×产销量-单位产品税金×产销量-单位变动成本×产销量-固定成本 ★这个公式非常重要,对于计算盈亏平衡点,保本点,目标利润的产销量等,都可以用该公

经济增加值(EVA)管理学习笔记 目前,我国许多企业都在推行经济增加值(EVA)管理方式,国资委也准备对下属的中央企业采用EVA评价体系,一些大型的民营企业在咨询过程中也提出了这方面的需求。什么是EVA,以及如何在企业中实施EVA成了大家比较感兴趣的话题,下面我想通过论坛这个园地,共同学习、交流EVA知识和实施经验,达到共同提高的目的。欢迎大家参与讨论。 一,好企业的判断标准 什么样的企业是好企业?不同的时期,人们对企业的判断标准也不尽相同,这主要是在社会发展的各个阶段,人们对企业的性质、发展目标、经营方式都有不同的理解。在论坛里,我和rgang兄曾专门就此讨论过(有兴趣的可以看看),fxzfxz9999兄也提出了很有见地的观点,这些讨论都涉及到现代企业理论研究的一些前沿的问题,理论的东西较多。经济增加值是上世纪80 年代在企业管理实践中逐渐发展起来的企业价值管理工具,因此在对企业的认识上,仍然以股东价值最大化为企业目标,但既然是学习经济增加值,我们就接受和承认这个目标。 从19世纪,真正现代意义上的企业出现以来,企业目标经历了利润最大化、效益最大化、股东价值最大化三个阶段。在利润最大化阶段,投资者普遍追求利润的绝对值,这时候的企业规模比较小,投资者和管理者并没有分离,因此也不存在“委托代理”的机制问题。到了20世纪初,由于金融资本市场的发展,出现了许多巨型规模的企业,企业的所有者已经不能有效的管理和控制企业,企业的所有权和经营权分离逐步成为趋势。特别是经济学中资源禀赋概念的扩展,投资者越来越关注企业资源的使用效率,显然,简单的利润判断已不能准确全面的反映企业的经营状况,为此,人们发展了总资产收益率、股本收益率、每股赢利等指标作为企业经营状况的判断标准。 20世纪80 年代后,越来越多的企业认识到,效益最大化判断工具也有不足,因为其中的主要指标信息采集、分析都基于企业财务报表(基于已发生的权责),反映的是企业的发生成本,没有考虑到股东投资的机会成本,因此很可能激励公司管理者的短期行为,忽视企业的长期价值的创造。具体表现在片面追求企业规模和企业利润会导致企业过度投资和过度的扩大生产,国内的长虹就是这样的一个典型例子。

一级建造师《建设工程经济》计算公式汇总 1、单利计算 单i P I t ?= 式中 I t ——代表第t 计息周期的利息额;P ——代表本金;i 单——计息周期单利利率。 2、复利计算 1-?=t t F i I 式中 i ——计息周期复利利率;F t-1——表示第(t -1)期末复利本利和。 而第t 期末复利本利和的表达式如下: ) 1(1i F F t t +?=- 3、一次支付的终值和现值计算 ①终值计算(已知P 求F 即本利和) n i P F )1(+= ②现值计算(已知F 求P ) n n i F i F P -+=+= )1() 1( 4、等额支付系列的终值、现值、资金回收和偿债基金计算 等额支付系列现金流量序列是连续的,且数额相等,即: ) ,,,,常数(n t A A t 321=== ①终值计算(即已知A 求F ) i i A F n 11-+=)( ②现值计算(即已知A 求P ) n n n i i i A i F P ) ()()(+-+=+=-1111 ③资金回收计算(已知P 求A ) 111-++=n n i i i P A )()( ④偿债基金计算(已知F 求A ) 11-+=n i i F A )( 5、名义利率r 是指计息周期利率:乘以一年内的计息周期数m 所得的年利率。即:m i r ?= 6、有效利率的计算 包括计息周期有效利率和年有效利率两种情况。 (1)计息周期有效利率,即计息周期利率i ,由式(1Z101021)可知: m r I = (1Z101022-1) (2)年有效利率,即年实际利率。 年初资金P ,名义利率为r ,一年内计息m 次,则计息周期利率为 m r i =。根据一次支付终值公式可得该年的本利和F ,即: m m r P F ? ? ? ?? +=1 根据利息的定义可得该年的利息I 为:

第四章 11.用下表数据(单位:万元)计算净现值和内部收益率,基准折现率为10%,并判断项目是否可行? 年份0 1 2 3 4 5 6 净现金流量-50 -80 40 60 60 60 60 NPV=-50-80(P/F,10%,1)+40(P/F,I0%,2)+60(P/A,10%,4)(P/F,10%,2) =-50-80X0.90909+40X0.82645+60X3.16987X0.82645 =-50-72.727+33.058+157.184 =67.515 内部收益率: 0=-50-80(P/F,IRR,1) +40(P/F,IRR,2)+60(P/A,IRR,4)(P/F,IRR,2) 12.购买一台机床,一直该机床的制造成本为6000元,售价为8000元,预计运输费用200元,安装费200元。该机床投产运行后,每年可加工工件2万件,每件净收入为0.2元,该机床的初始投资几年可以回收?如果基准投资回收期为4年,则购买此机床是否合理?(不计残值) 答: 年份0 1 2 3 4 净现金流量-8400 4000 4000 4000 4000 累计现金流量-8400 -4400 -400 3600 7600 ={累计净现金流量开始出现正值年份}-1+ =3-1+=2.1年 回收期2.1年小于基准投资回收期4年,购买此机床合理。

13.方案A、B在项目计算期内的现金流量如下表所示(单位:万元),试分别用静态和动态评价指标比较其经济性(=10%) 年份0 1 2 3 4 5 方案A -500 -500 500 400 300 200 方案B -800 -200 200 300 400 500 答: 年份0 1 2 3 4 5 A方案-500 -500 500 400 300 200 (静态)累计净现值-500 -1000 -500 -100 200 400 (动态)净现值-500 -454.545 413.225 300.525 204.903 123.184 累计净现值-500 -954.545 -541.32 -240.796 -35.893 88.29 投资回收期(静态)=(4-1)+=3.33年 投资回收期(动态)=(5-1)+=4.29年 NPV=88 14.有A、B两个方案;其费用和计算期如表所示(单位:万元),基 准折现率为10%,试用最小公倍数发和年成本法必选方案。 方案A方案B方案 投资150 100 年经营成本15 20 计算期15 10 答: 1、最小公倍数法: =150+150(P/F,10%,15)+15(P/A,10%,30) =150+150X0.239+15X9.427 =150+35.83+141.405

EVA 计算方法 说明: 经济增加值(EVA )=税后净营业利润(NOPAT )—资本成 本( cost of capital ) 资本成本=资本X 资本成本率 由上知,计算 EVA 可以分做四个大步骤: ( 1)税后净营 业利润( NOPAT )的计算; (2) 资本的计算; (3)资本成本率的计 算; 4) EVA 的计算。下面列出 EVA 的计算步骤,并以深万科(0002 ) 为例说明 EVA ( 2000 年)的计算。 深万科( 0002 )简介: 公司名称:万科企业股份有限公司 A 上市日期:1991-01-29 股 398711877 股,B 股 121755136 股共 110504928 股,股权合计数: 630971941 股 一、税后净营业利润( NOPAT )的计算 1 . 以表格列出的计算步骤 下表中,最左边一列(以 IS 开头)代表损益表中的利润计算步骤, 最右边一列(以NOPAT 开头)代表计算EVA 所用的税后净营业利 润(NOPAT )的计算步骤。空格代表在计算相应指标(如NOPAT ) 的步骤中不包含该行所对应的项。 公司简称:深万科 上市地点:上海证券交 易所 行业:房地产业 股本结构: A 股,国有股、境内法人

损益表税后净营业中的利利润润计算(NOPAT) 步骤的计算步骤主营业务收入 -销售折扣和折让- -主营业务税金及附加- -主营业务成本-主营业务利润 +其它业务利润+当年计提或冲销的坏帐准备+ -当年计提的存货跌价准备 -管理费用- -销售费用-长期应付款,其匕长期负债和住房公积金所隐含的利息+ -财务费用(利息费用) =营业利润/调整后的营业利润 +投资收益+ +补贴收入 +营业外收入 -营业外支出

经济增加值(eva)计算方式 (四)(Economic value added (EVA) calculation (four)) Next, the calculation method of economic value added is introduced The calculation model of EVA is given below. Computational model of 1 and EVA Economic value added = net operating profit after tax - cost of capital = net operating profit after tax - total capital * weighted average cost of capital Among them: Net operating profit after tax net profit after tax interest expense + = + + minority income this year amortization of goodwill + deferred tax credit balances increase reserve balances increased + + other capitalized research and development costs, capitalized research and development costs in the years of amortization Total capital = common equity + minority interests + deferred tax credit (debit balance is negative) + + (cumulative amortization of goodwill reserve inventory impairment provision for bad debts, etc.) + + + capitalization amount of short-term loans for research and development costs of long term loan + short-term long-term loans due in part

一级建造师《建设工程经济》计算公式汇总 1、等额支付系列的终值、现值、资金回收和偿债基金计算 等额支付系列现金流量序列是连续的,且数额相等,即: ) ,,,,常数(n t A A t 321 ①终值计算(即已知A 求F ) i i A F n 11 )( ②现值计算(即已知A 求P ) n n n i i i A i F P )()() ( 1111 ③资金回收计算(已知P 求A ) 111 n n i i i P A )() ( ④偿债基金计算(已知F 求A ) 1 1 n i i F A )( 2、有效利率的计算 包括计息周期有效利率和年有效利率两种情况。 (2)年有效利率,即年实际利率。 年初资金P ,名义利率为r ,一年内计息m 次,则计息周期利率为 m r i 。根据一次支付终值公式可得该年的本利和F ,即: m m r P F 1 根据利息的定义可得该年的利息I 为: 111m m m r P P m r P I 再根据利率的定义可得该年的实际利率,即有效利率i eFF 为: 11i eff m m r P I 3、财务净现值 t c t n t i CO CI FNPV 10 式中 FNPV ——财务净现值; (CI-CO )t ——第t 年的净现金流量(应注意“+”、“-”号); i c ——基准收益率; n ——方案计算期。 4、财务内部收益率(FIRR ——Financial lnternaI Rate oF Return ) 其实质就是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。其数学表达式为:

t t n t FIRR CO CI FIRR FNPV 10 式中 FIRR ——财务内部收益率。 5、投资收益率指标的计算 是投资方案达到设计生产能力后一个正常生产年份的年净收益总额(不是年销售收入)与方案投资总额(包括建设投资、建设期贷款利息、流动资金等)的比率: %100 I A R 式中 R ——投资收益率; A ——年净收益额或年平均净收益额; I ——总投资 6、总投资收益率 总投资收益率(ROI )表示总投资的盈利水平 %100 TI EBIT ROI 式中 EBIT-----技术方案正常年份的年息税前利润或运营期内平均息税前利润; TI------技术方案总投资包括建设投资、建设期利息和全部流动资金。 7、资本金净利润率(ROE ) 技术方案资本金净利润率(ROE )表示技术方案盈利水平 %100 EC NP ROE 式中 NP----技术方案正常年份的年净利润或运营期内年平均净利润, 净利润=利润总额-所得税 EC----技术方案资本金 8、静态投资回收期 ·当项目建成投产后各年的净收益(即净现金流量)均相同时,静态投资回收期计算: A I P t 式中 I ——总投资; A ——每年的净收益。 ·当项目建成投产后各年的净收益不相同时,静态投资回收期计算: 流量 出现正值年份的净现金的绝对值 上一年累计净现金流量现正值的年份数累计净现金流量开始出 1- t P 9、借款偿还期 余额 盈余当年可用于还款的盈余当年应偿还借款额 的年份数借款偿还开始出现盈余 1-d P 10、利息备付率 利息备付率=息税前利润/计入总成本费用的应付利息。 式中:息税前利润——即利润总额与计入总成本费用的利息费用之和(不含折旧、摊销费 11、偿债备付率 偿债备付率=(息税前利润加折旧和摊销-企业所得税)/应还本付息的金额 式中:应还本付息的资金——包括当期还贷款本金额及计入总成本费用的全部利息; 息税前利润加折旧和摊销-企业所得税=净利润+折旧+摊销+利息 12、总成本 C =C F +C u ×Q C :总成本;C F :固定成本;C u :单位产品变动成本;Q :产销量 量本利模型

1、某项目的原始投资为20000元(发生在零期),以后各年净现金流量如下: 第一年获得净收益3000元,第二年至第十年每年均收益5000元。项目计算期为10年,基准收益率为10%。(1)请绘制该现金流量图;(2)按需要完善现金流量表;(3)计算静态投资回收期(Pt );(4)计算净现值(NPV );(5)计算内部收益率(IRR );(6)判断该项目是否可行。(计算结果保留小数后两位)(20分) 解: 1)绘制该现金流量图: 2分 2)完善现金流量表 3)计算静态投资回收期(Pt ) Pt=累计净现金流量出现正值的年份-1+ 当年净现金流量 绝对值 上年累计净现金流量的 2分 =5-1+年4.45000 2000=- 1分 4)计算净现值(NPV ) NPV(10%)=-20000+3000(P/F.10%.1)+5000(P/A.10%.9)(P/F.10%.1) 2分 =-20000+3000×0.9091+5000×5.759×0.9091 =8904.83万元 1分 5)计算内部收益率(IRR ) 设1i =15% 1分 NPV 1(15%)=-20000+3000(P/F.15%.1)+5000(P/A.15%.9)(P/F.15%.1) 1分

=-20000+(3000+5000×4.7716)×0.8696 =3355.72万元 1分 设2i =20% 1分 NPV 2(20%)=-20000+3000(P/F.20%.1)+5000(P/A.20%.9)(P/F.20%.1) 1分 =-20000+(3000+5000×4.0310)×0.8333 =-704.94万元 1分 ∵IRR=1i +(2i -1i ) 2 11 NPV NPV NPV + 2分 ∴IRR=15%+(20%-15%) 3355.72 3355.72704.94 +=0.1913=19.13% 1分 6)判断该项目是否可行 ∵ Pt=4.4年<10年 NPV(10%)=8904.83万元>0 IRR=19.13%>10% ∴该项目可行 2分 2、某建设项目现金流量如下表所示,若基准收益率i c=10%。 (1)请绘制该项目现金流量图;(2)按需要完善现金流量表;(3)计算静态投资回收期(Pt );(4)计算净现值(NPV );(5)计算内部收益率(IRR );(6)判断该项目是否可行。(计算结果保留小数后两位)(20分) 某项目现金流量表 单位:万元 解: 1)绘制项目现金流量图

EV A计算方法 说明: 经济增加值(EV A)=税后净营业利润(NOPAT)-资本成本(cost of capital) 资本成本=资本×资本成本率 由上知,计算EV A可以分做四个大步骤: (1)税后净营业利润(NOPAT)的计算; (2)资本的计算; (3)资本成本率的计算; (4)EV A的计算。 下面列出EV A的计算步骤,并以深万科(0002)为例说明EV A(2000年)的计算。 深万科(0002)简介: 公司名称:万科企业股份有限公司公司简称:深万科A上市日期:1991-01-29 上市地点:上海证券交易所行业:房地产业股本结构:A股398711877 股,B股121755136 股,国有股、境内法人股共110504928股,股权合计数:630971941股。一、税后净营业利润(NOPAT)的计算 1.以表格列出的计算步骤 下表中,最左边一列(以IS开头)代表损益表中的利润计算步骤,最右边一列(以NOPA T 开头)代表计算EV A所用的税后净营业利润(NOPA T)的计算步骤。空格代表在计算相 应指标(如NOPA T)的步骤中不包含该行所对应的项。 损益表中的利润计算步骤 税后净营业 利润 (NOPAT) 的计算步骤主营业务收入 - 销售折扣和折让- - 主营业务税金及附加- - 主营业务成本- 主营业务利润 - 管理费用- = 营业利润/调整后的营业利润 + 投资收益+

= 总利润/税前营业利润 = 净利润/税后净营业利润 2.计算公式:(蓝色斜体代表有原始数据,紫色下划线代表此数据需由原始数据推算出) (1)税后净营业利润=主营业务利润+其他业务利润+当年计提或冲销的坏帐准备—管理费用—销售费用+长期应付款,其他长期负债和住房公积金所隐含的利息+投资收益—EV A 税收调整 注:之所以要加上长期应付款,其他长期负债和住房公积金所隐含的利息是因为sternstewart公司在计算长期负债的利息支出时,所用的长期负债中包含了其实不用付利息的长期应付款,其他长期负债和住房公积金。即,高估了长期负债的利息支出,所以需加回。 (2)主营业务利润=主营业务收入—销售折扣和折让—营业税金及附加—主营业务成本注: 主营业务利润已在sternstewart公司所提供的原始财务数据中直接给出 (3)EVA税收调整=利润表上的所得税+税率×(财务费用+长期应付款,其他长期负债 和住房公积金所隐含的利息+营业外支出-营业外收入-补贴收入) (4)长期应付款,其他长期负债和住房公积金所隐含的利息=长期应付款,其他长期负债 和住房公积金×3~5 年中长期银行贷款基准利率 长期应付款,其他长期负债和住房公积金=长期负债合计—长期借款—长期债券 税率=0.33(从1998年,1999年和2000年) 说明:上面计算公式所用数据大多直接可以在sternstewart公司所提供的原始财务数据中找到(主营业务利润已直接给出)。而长期应付款,其他长期负债和住房公积金所隐含的利息需由原始财务数据推算得出。 3. 计算深万科的税后净营业利润(NOPAT 2000年) 首先计算出需由其他原始财务数据推算的间接数据项-长期应付款,其他长期负债和住房公积金所隐含的利息和EV A税收调整,然后利用计算结果及其他数据计算出NOPA T. (1)长期应付款,其他长期负债和住房公积金所隐含的利息的计算; 单位:元 长期负债合计123895991.54 减:长期借款80000000.00 减:长期债券 ――――――――――――――――――――――――――――― 长期应付款,其他长期负债和住房公积金43895991.54 乘:3~5 年中长期银行贷款基准利率 6.03% 长期应付款,其他长期负债2646928.29 和住房公积金所隐含的利息 (2)EV A税收调整的计算; 财务费用1403648.37

经济增加值(Economic Value Added)目录: 一、为什么我们要价值衡量? 二、经济附加值是什么? 三、EV A产生的背景 四、EV A的计算 1.EV A的基本计算方法 2.EV A计算的变量 3.EV A计算的报表项目调整 4.EVA计算的加权平均成本资本成本 5. 5.EVA的计算步骤 五、EVA的应用 1、作为评价指标(Measurement) 2、构建管理体系(Management)。 3、建立激励制度(Motivation) 4、建造理念体系(Mindset) 六、EVA的应用实例。 1、可口可乐公司的做法 2、安然的突然破产倒闭 3、美国邮政署的扭亏 4、长虹公司节节败退 5、青岛啤酒的股价走势证明投资人对EVA的认同 七、经济增加值的主要局限 1、适用范围的局限 2、通货膨胀影响 3、折旧影响 4、EVA是历史性的而不是前瞻性的 5、EVA不是完全意义上的利润指标 八、结论 【相关链接1】:2001年中国上市公司EVA排行 【相关链接2】:市场增加值 【相关链接3】:剩余收益 【相关链接4】:参考书籍

一、为什么我们要价值衡量? ——股东作为企业的最终所有者,他们的利益才是企业最根本的利益; ——股东的利益表现为企业带来的收益超过其技入的资本; ——股东的利益和其他利益相关者的利益是一致的; ——股东价值的增如与社会整体的福利改进是一致的。 ——上市公司的最终目标是实现股东投资价值最大化,这就要求衡量公司业绩的指标应该准确反映公司为股东创造的价值。 ——公司每年为股东创造的价值等于收入减去全部成本和费用后的剩余。 ——传统的业绩衡量指标如税后净利润、每股收益和净资产收益率等无法准确反映公司为股东创造的价值,主要是因为它们存在以下两个缺陷: (1)传统指标的计算没有扣除股本资本的成本,导致成本的计算不完全,因此无法判公司为股东创造的价值的准确教量; (2)传统指标的计算以会计报表信息为基础,而会计报表信息对公司业绩的反映本身就存在部分夫真。 ——以税后净利润的计算为例,其中债务资本的成本在计算时已经利息的形式扣除,但股本资本的成本在计算中并没有体现。 二、经济附加值是什么? ——经济附加值(Economic Va!ue Added,简称EV A)则是一种新型的公司业绩衡量指标,它克服了传统指标的上述缺陷,比较准确地反映了公司在一定时期内为股东创造的价值,90年代中期以后逐渐在国外获得广泛应用,成为传统业绩衡量指标体系的重要补充。 ——EV A的基本理念是:资本获得的收益至少要能补偿投资者承担的风险,也就是说,股东必须赚取至少等于资本市场上类似风险投资回报的收益率。 ——实际上,EV A理念的始祖是剩余收入(Residual Income)或经济利润(Economic Profit),并不是新观念,作为企业业绩评估指标已有200余年历史。但EV A给出了剩余收益可计算的模型方法。 ——在EVA注册为商标后,为避免纠纷,分析人员一般只能使用经济利润这一说法,但其本质和EV A一致。 ——EV A是一种基于会计系统的公司业绩评估体系。 三、EV A产生的背景 ——1964年,JoelM.Stern从Chicago商学院毕业后,进入Chase Manhattan银行,通过实际考察和不懈思考,深感当对流行的会计准则和会计收益,EPS等在衡量公司市场价值方面的

工程经济学计算公式 Prepared on 24 November 2020

资金时间价值的计算:⑴利息与利率: ①利息I=F-P; 其中I:利息,F:还本 付息总额,P:本 金。 ②利率i=I t/P×100% 其中i:利率,I t:单位时间内的利息, P:借款本金。 ⑵单利计算:I t=P×i d 其中I t:第t年计息期的利息额,P:本金, i d:计息期单利利率。 ⑶复利计算:I t=i×F t-1其中i:计息期利率,F t-1:第(t-1)年末复利本利和,第t年末复利本利和: F=F t-1×(1+i) 一次支付情形的复利计算:⑴终值计算(已知P求 F) 现有一向资金P,按年 利率i计算,n年以后 的本利和为多少 F=P(1+i)n,式中(1+i)n 一次支付终值系数,用 (F/P,i,n)表示, 故上式可改写成: F=P(F/P,i,n) ⑵现值计算(已知F求 P) P=F(1+i)ˉn 式中(1+i)ˉn成为一次 支付现值系数,用符号 (P/F,i,n)表示, 故上式可改写成:P=F (P/F,i,n) 多次支付的情形计算 等额系列现金流量 F=A{[(1+i)n?1]/i} [(1+i)n?1]/i称为等 额系列终值系数或年金 终值系数,用符号 (F/A,i,n)表示, 故上式可改写成 F=A(F/A,i,n) ⑴现值计算(已知A求 P) P=F(1+i)ˉn =A[(1+i)n-1]/i(1+i)n 式中[(1+i)n-1]/i(1+i)n 称为等额系列现值系数 或年金现值系数,用符 号(P/A,i,n)表 示,故上式可改写成 P=A(P/A,i,n)。 ⑵资金回收计算(已知 P求A) A=P[ i(1+i)n]/ (1+i)n-1 式中[ i(1+i)n]/ (1+i)n-1 称为等额系列资金回收 系数,用符号(A/P, i,n)表示,故上式可

经济增加值(EVA)计算方式(四) 八 下介绍经济增加值的计算方式 下面给出EVA的计算模式。 1、EVA的计算模型 经济附加值= 税后净营业利润—资本成本 = 税后净营业利润—资本总额* 加权平均资本成本 其中: 税后净营业利润= 税后净利润+ 利息费用+ 少数股东损益+ 本年商誉摊销+ 递延税项贷方余额的增加+ 其他准备金余额的增加+ 资本化研究发展费用—资本化研究发展费用在本年的摊销 资本总额= 普通股权益+ 少数股东权益+ 递延税项贷方余额(借方余额则为负值)+ 累计商誉摊销+ 各种准备金(坏帐准备、存货跌价准备等)+ 研究发展费用的资本化金额+ 短期借款+ 长期借款+ 长期借款中短期内到期的部分 加权平均资本成本= 单位股本资本成本+ 单位债务资本成本。 2、报表和账目的调整。 由于根据会计准则编制的财务报表对公司绩效的反映存在部分失真,在计算经济附加值时需要对一些会计报表科目的处理方法进行调整。 Stern Stewart财务顾问公司列出了160多项可能需要调整的会计项目,包括存货成本、重组费用、税收、营销费用、无形资产、货币贬值、坏帐准备金、重组费用以及商誉摊销等。但在考察具体企业时,一般一个企业同时涉及的调整科目不超过15项。但由于EVA是Stern Stewart财务顾问公司注册的商标,其具体的账目调整和运算目前尚没有对外公开。 (1)、单位债务资本成本 单位债务资本成本指的是税后成本,计算公式如下: 税后单位债务资本成本=税前单位债务资本成本*(企业所得税税率)

我国上市公司的负债主要是银行贷款,这与国外上市公司大量发行短期票据和长期债券的做法不同,因此可以以银行贷款利率作为单位债务资本成本。 根据有关研究,我国上市公司的短期债务占总债务的90%以上,由于我国的银行贷款利率尚未放开,不同公司贷款利率基本相同。因此,可用中国人民银行公布的一年期流动资金贷款利率作为税前单位债务资本成本,并根据央行每年调息情况加权平均。不同公司的贷款利率实际上存在一定差别,可根据自身情况进行调整。 (2)、单位股本资本成本 单位股本资本成本是普通股和少教股东权益的机会成本。通常根据资本资产价模型确定,计算公式如下: 普通股单位资本成本=无风险收益+β*市场组合的风险溢价 其中无风险利率可采用5年期银行存款的内部收益率。 国外一般以国债收益作为无风险收益表,我国的流通国债市场规模较小,居民的无风险投资以银行存款为主,因此以5年期银行存款的内部收益率代替。随着国债市场发展,将来也可以国债收益率为基准。 β 系数反映该公司股票相对于整个市场(一般用股票市场指数来代替)的系统风险,β系数越大,说明该公司股票相对于整个市而言风险越高,波动越大。 β值可通过公司股票收益率对同期股票市场指数(上证综指)的收益率回归计算得来。 市场组合的风险溢价反映整个证券市场相对于无风险收益率的溢价,目前有一些学者将我国的市场风险溢价定为4%。 (3)、研究发展费用和市场开拓费用 现行会计制度规定,公司必须在研究发展费用和市场开拓费用发生的当年将期间费用一次性予以核销。这种处理方法实际上否认了两种费用对企业未来成长所起的关键作用,而把它与一般的期间费用等同起来。 这种处理方法的一个重要缺点就是可能会诱使经营者减少对这两项费用的投入,这在效益不好的年份和管理人员即将退休的前几年尤为明显。美国的有关研究表明,当管理人员临近退休之际,研究发展费用的增长幅度确实有所降低。

2013建设工程经济计算题考点 1.资金等值的计算 (1)掌握一次性支付的终值计算(已知P求F) 公式:F=P(1+i)n F= 一次支付n年末的终值(本利和) P=一次性支付(投资)的资金金额 i= 年、月、季度利率(计息期复利率) n= 计息的期数(P使用的时间) (1+i)n为终值系数,表示为(F/P,i,n).如果题中给出系数,则计 算公式为:F=P(F/P,i,n) 例题:某公司借款1000万元,年复利率为10%,试问5年末连本带利一次偿还多少? 答:F=P(1+i)n=1000*(1+10%)5=1610.51万元 (2)掌握一次性支付的现值计算(已知F求P) 公式:P=F/(1+i)n= F(1+i)-n F= 一次支付n年末的终值(本利和) P=一次性支付(投资)的资金金额 i= 年、月、季度利率(计息期复利率) n= 计息的期数(P使用的时间)

(1+i)-n 为现值系数,表示为(P/F,i,n ), 如果题中给出系数,则 计算公式为:P=F (P/F,i,n ) 例题:某公司希望所投资项目5年末有1000万元资金,年复利率为 10%,试问现在需一次性投资多少? 答:P= F(1+i)-n =1000×(1+10%)-5=620.9万元 (3)掌握等额支付系列的终值计算(已知A 求F ) 公式:F=A i i n 1)1(-+ F= 等额支付系列的终值(本利和) A= 年金,等额支付每一次支付的资金金额 i= 年、月、季度利率(计息期复利率) n= 计息的期数(A 使用的时间) i i n 1)1(-+为等额支付系列的终值系数(年金终值系数),表示为:(F/A,i,n ),如果题中给出系数,则计算公式为: F=A (F/A,i,n )。 例题:某投资人若10年内每年末存10000元,年利率8%,问10 年末本利和为多少? 答:F=A i i n 1)1(-+=10000×%81%)81(10-+=144870元 (4)掌握等额支付系列的现值计算(已知A 求P )

附件6: 经济增加值计算表和 EVA会计调整事项表编制说明 一、什么是经济增加值? 经济增加值(即简称为EVA)是指从税后净营运利润中扣除包括股权和债务的全部投入资本的机会成本后的所得,其本质是经济利润而不是传统的会计利润。 二、经济增加值的计算方法 1、经济增加值的计算公式 经济增加值=税后净营业利润-资本成本 =税后净营业利润-资本占用 加权平均资本 成本率 资本占用是指所有投资者投入公司经营的全部资金的账面价值,包括债务资本和股权资本。其中债务资本是指债权人提供的短期和长期贷款,不包括应付账款、应付票据、其他应付款等不产生利息的商业信用负债(无息负债)。股本资本不仅包括普通股,还包括少数股东权益。 加权平均资本成本率=(股权资本成本率 股权占总资本比率)+(债权资本成本率 债务占总资本比例) (1-所得税率)

2、股权资本成本率和债权资本成本率的选取 债权资本成本率:统一选用市场上所有公司所发行的中长期债务的年平均值作为企业的债务成本率,2003年取值为4.34%。 股权资本成本率:按股权资本成本率(Re)=零风险回报率(Rf)+企业股票相对于整个市场的风险指数(Beta) 市场风险溢价(MRP)的公式,中央企业计算的各行业成本率如下: 钢铁类企业为8.2%、贸易类企业为9.3%、航空运输类企业为8.9%、汽车生产类企业为8.9%、房地产开发类企业为9%、住宅建筑类企业为9.8%、建筑与工程类企业为8.7%、电子机械与设备类企业为9.1%、海运类企业为8.6%、酒店与旅游类企业为8%、生物技术类企业为10.1%、医药零售类企业为8.8%、综合工业类集团为7.6%、多种经营商业服务类为9%、跨行业控股公司为8.6%、网络软件与服务类企业为11.6%等。 三、《EVA会计调整事项表》编制说明 该表是《经济增加值计算表》的基础表。该表按照经济增加值计算的调整事项共分二张表,表一调整事项包括:在建工程、无息负债、会计准备、递延税款、商誉摊销和非调整项;表二调整事项包括:费用资本化、财务费用、营业外收支和非调整事项。