石大科技常减压装置复产成本和利润核算

一、石大科技常减压装置及配套罐区、装卸车、污水处理等人员配备情况如下:

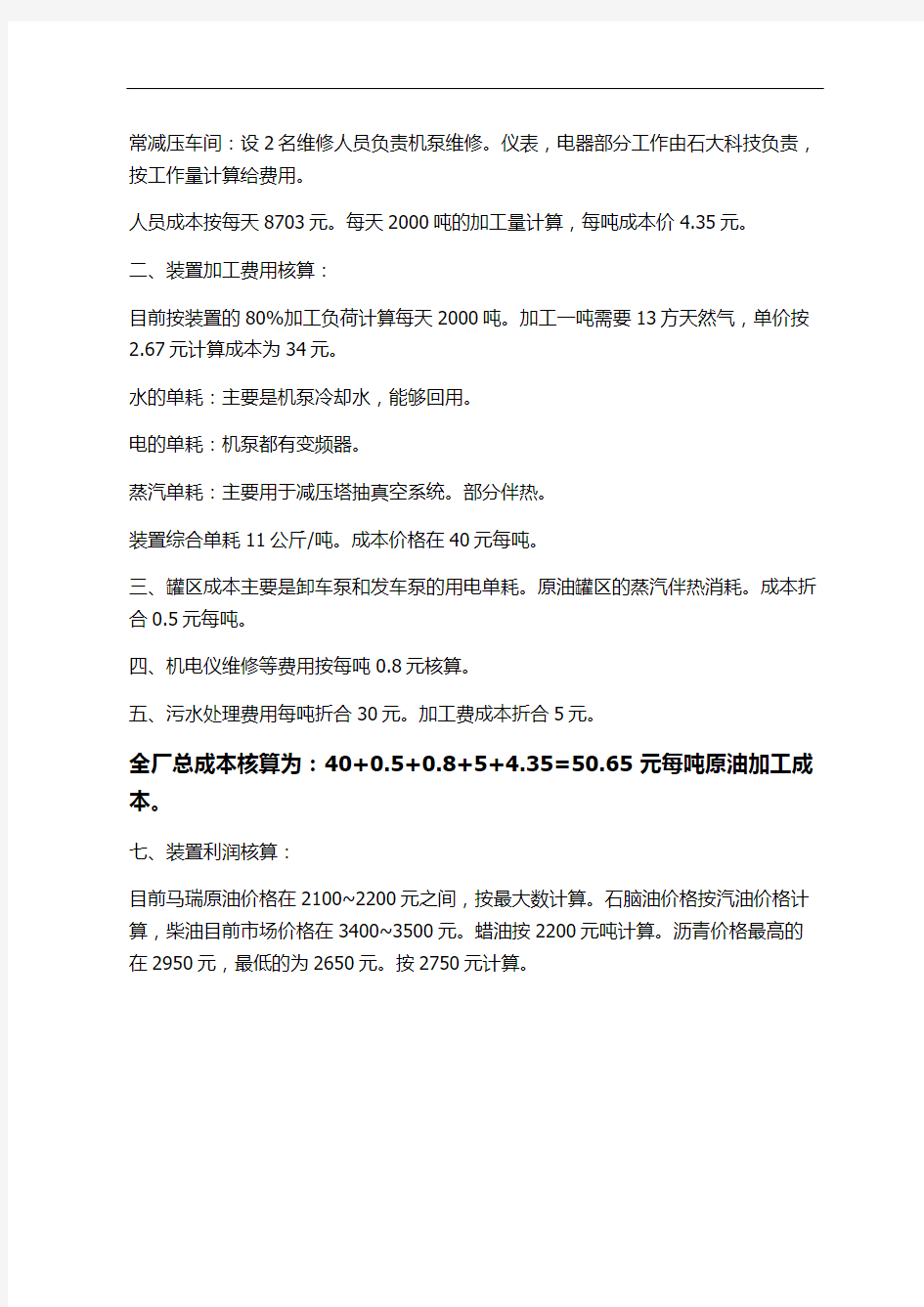

人员工资预算

说明:石大科技项目人员配备:用人原则坚持少用人员,用好精英人员,多面手人员,不配多余人员。人员要求在25~35岁。关键部分岗位不用石大科技人员。除门卫、

动力、电仪少量技术人员用石大科技人员。按工作量签票结账。其他人员考虑外招新人,重新培养。

动力车间:蒸汽锅炉10吨,烧天然气。按单价每吨230元蒸汽,结算给石大科技。污水按每吨30元结算给石大科技。不在考虑人员配备。

门卫石大科技负责,不在成本考虑范围内部。地磅岗位因为卸车和装车不在一个区域所以设6个人每个班2人。

化验车间:设置每个班组2人,负责做产品质量,大罐检测。如果产沥青具体到小指标到华盛化验,按样收取费用。

常减压车间:设2名维修人员负责机泵维修。仪表,电器部分工作由石大科技负责,按工作量计算给费用。

人员成本按每天8703元。每天2000吨的加工量计算,每吨成本价4.35元。

二、装置加工费用核算:

目前按装置的80%加工负荷计算每天2000吨。加工一吨需要13方天然气,单价按2.67元计算成本为34元。

水的单耗:主要是机泵冷却水,能够回用。

电的单耗:机泵都有变频器。

蒸汽单耗:主要用于减压塔抽真空系统。部分伴热。

装置综合单耗11公斤/吨。成本价格在40元每吨。

三、罐区成本主要是卸车泵和发车泵的用电单耗。原油罐区的蒸汽伴热消耗。成本折合0.5元每吨。

四、机电仪维修等费用按每吨0.8元核算。

五、污水处理费用每吨折合30元。加工费成本折合5元。

全厂总成本核算为:40+0.5+0.8+5+4.35=50.65元每吨原油加工成本。

七、装置利润核算:

目前马瑞原油价格在2100~2200元之间,按最大数计算。石脑油价格按汽油价格计算,柴油目前市场价格在3400~3500元。蜡油按2200元吨计算。沥青价格最高的在2950元,最低的为2650元。按2750元计算。

自购原料油按产沥青加工方案:

每天按80%装置负荷计算,每天加工2000吨原料油。按市场价格产沥青方案,每天利润为97万元。平均每吨纯利润在505元。

按代加工方案计算:

每天利润为151680元。平均每吨纯利润在79元。

房地产开发项目的成本和利润测算模板(一)(2007-04-02 13:16:24) 请问:房地产开发企业在楼盘未开发前,如果测算楼盘的成本和利润? 北京一个模板,你参考一下房地产项目的投资成本详细目录 一.征地补偿费 (一).土地出让金 1.计算法:土地出让金基准价*容积率修正系数* 年限修正系数*用地面积 2.上交部门: 市财政局 3.依据: (1)京政发[1993]34号文. (2)京政发[1994]43号文. 4.说明: (1) 各区类地价取值详见附件; (2) 城近郊区土地出让金的60%返还区财政; (3) 远郊区县地区土地出让金全部由区县留用; (4) 市属各局,总公司所属企业和在市计划单列的企业集团,在已取得的划拨土地使用权的土地上或低价征用的土地上进 行开发,利用,经营,应补交土地出让金, 其中的60%返还企业, 由留用企业专项用于开发项目的基础设施建设. (5) 在使用《基准地价表》时,由于地区分类是按照区县划分,不同区县的同类地区差别很大, 而且围环境至关重要,所

以把同类同种用途地类的地价区间等分为十级.在实际操作中,首先判断土地的区类,然后评定地价的级别,最后选定 基准地价,使地价测算更为合理,规. 同时考虑到说明(2),(3),(4), 在测算地价时加入" 操作系数"概念,以准确 测算必须交纳的土地出让金比例. 附件: (1) 1-10 类地区土地出让金标准价; (2) 土地出让金修正系数表 (二).征地及拆迁补偿费: 详见附资料一:土地征用及拆迁补偿费开支围. 说明:(1)测算时亦可依据《基准地价表》,计取"土地开发及其它费用"的数据. 二.前期工程费:(取值在40-120元/平米) 1.临时水,电,路,场地平整费 依据:1992年建安工程定额; 标准:按实际发生工程量计算; 说明:施工现场千差万别,通常按建筑面积5-15元/平米,或建安工程费的1%. 2.规划,测量,勘察,设计费: 依据:原建委(79)建发设字第315号文, 计委计字(1984)596号文,建设部(1991)第150,316,425号文;物价

二、开发成本(估算,仅供参考) 建筑面积暂按: 105000.00平方建安成本: 148890000.00开发 序 项目内容楼面单价 总款(万元) 号(元 / 平米) 一土地费用 1土地出让金1447.6215200.010 2财务成本30.00315.000 3契税57.90607.950 4印花税0.717.455 5领证费用0.030.266 6服务费 2.3824.990小计1538.6416155.671二前期费用 1政府相关费用 ⑴基础设施费 ⑵新墙体材料基金10.00105.000 ⑶散装水泥 1.0010.500 ⑷氡气检测0.50 5.250 ⑸城建档案费0.000.000 ⑹人防异地建设费30.00315.000 ⑺图审费 3.5037.000 ⑻环评费0.48 5.009 ⑼节能评估费0.000.000 ⑽规划验放线费0.48 5.040 ⑾规划咨询费 1.0010.500 ⑿规划报审服务费 1.0010.500

⒀质监费 2.0021.000⒁抗震评估费 1.0010.500⒂城建配套费30.00315.000⒃防雷设计审核费 1.1011.550⒄排污费12.00126.000⒅招投标代理费 2.1322.365⒆消防设施费70.00735.000⒇消防方案报审 1.0010.500招标交易费 1.7017.850 日照分析0.40 4.200地形图 (1:500)0.15 1.575 灯光夜景效果图0.48 5.040两金39.70416.850文物勘探 1.7218.060 考古费0.130农民工资保证金28.36297.780 可行性研究报告0.48 5.009 水、电管网设计 2.0021.000渣土费 6.0063.000 测绘费 1.0811.340房产初始登记费0.026 房产交易服务费 3.0031.500房价审核费12.00126.000 地名设置费0.000.000 房产测绘费 1.3614.280

房地产开发项目的成本和利润测算模板(一) 请问:房地产开发企业在楼盘未开发前,如果测算楼盘的成本和利润? 北京一个模板,你参考一下房地产项目的投资成本详细目录 一.征地补偿费 (一).土地出让金 1.计算方法:土地出让金基准价*容积率修正系数* 年限修正系数*用地面积 2.上交部门: 市财政局 3.依据: (1)京政发[1993]34号文. (2)京政发[1994]43号文. 4.说明: (1) 各区类地价取值详见附件; (2) 城近郊区土地出让金的60%返还区财政; (3) 远郊区县地区土地出让金全部由区县留用; (4) 市属各局,总公司所属企业和在市计划单列的企业集团,在已取得的划拨土地使用权的土地上或低价征用的土地上进 行开发,利用,经营,应补交土地出让金, 其中的60%返还企业, 由留用企业专项用于开发项目的基础设施建设. (5) 在使用《基准地价表》时,由于地区分类是按照区县划分,不同区县的同类地区差别很大, 而且周围环境至关重要,所 以把同类同种用途地类的地价区间等分为十级.在实际操作中,首先判断土地的区类,然后评定地价的级别,最后选定 基准地价,使地价测算更为合理,规范. 同时考虑到说明(2),(3),(4), 在测算地价时加入" 操作系数"概念,以准确 测算必须交纳的土地出让金比例. 附件: (1) 1-10 类地区土地出让金标准价; (2) 土地出让金修正系数表

(二).征地及拆迁补偿费: 详见附资料一:土地征用及拆迁补偿费开支范围. 说明:(1)测算时亦可依据《基准地价表》,计取"土地开发及其它费用"的数据. 二.前期工程费:(取值在40-120元/平米) 1.临时水,电,路,场地平整费 依据:1992年建安工程定额; 标准:按实际发生工程量计算; 说明:施工现场千差万别,通常按建筑面积5-15元/平米,或建安工程费的1%. 2.规划,测量,勘察,设计费: 依据:原国家建委(79)建发设字第315号文, 国家计委计字(1984)596号文,建设部(1991)第150,316,425号文;国家物价 局,建设部[1992]价费字375号. 标准: (1) 勘察费: 概算价*0.30-0.80% (2) 民用建筑设计费 民用建筑工程设计费率收费标准单位: % ┏━━━━━┯━━━━━━━━━━━━━━━━━━━━━━━┓ ┃ 工程│ 工程概算投资 (万元) ┃ ┃├─────┬─────┬─────┬─────┨ ┃ 等级│ 300 以下│ 301-1000 │1001-3000 │ 3001 以上┃ ┠─────┼─────┼─────┼─────┼─────┨ ┃ 特级│ 2.2 │ 2.1 │ 2.0 │ 1.9 ┃ ┠─────┼─────┼─────┼─────┼─────┨ ┃ 一级│ 2.0 │ 1.9 │ 1.8 │ 1.7 ┃ ┠─────┼─────┼─────┼─────┼─────┨ ┃ 二级│ 1.8 │ 1.7 │ 1.6 │ 1.5 ┃ ┠─────┼─────┼─────┼─────┼─────┨

房地产开发项目的成本和利润测算模板 .征地补偿费 (一). 土地出让金 1.计算方法:土地出让金基准价*容积率修正系数*年限修正系数*用地面积 2.上交部门:市财政局 3.依据:(1)京政发[1993]34号文.(2)京政发[1994]43号文. 4.说明: 各区类地价取值详见附件城近郊区土地出让金的 60%返还区财政; 远郊区县地区土地出让金全部由区县留用 市属各局,总公司所属企业和在市计划单列的企业集团,在已取得的划拨土地使用权 的土地上或低价征用的土地上进行开发,利用,经营,应补交土地出让金,其中的60%返还企 业,由留用企业专项用于开发项目的基础设施建设. (5)在使用《基准地价表》时,由于地区分类是按照区县划分,不同区县的同类地区差别很大,而且周围环境至关重要,所以把同类同种用途地类的地价区间等分为十级.在实际操作中,首先判断土地的区类,然后评定地价的级别,最后选定基准地价,使地价测算更为合理,规范. 同时考虑到说明⑵,(3),(4),在测算地价时加入"操作系数”概念,以准确 测算必须交纳的土地出让金比例. 附件:(1) 1-10类地区土地出让金标准价; (2) 土地出让金修正系数表 (二).征地及拆迁补偿费: 详见附资料一:土地征用及拆迁补偿费开支范围 说明:(1)测算时亦可依据《基准地价表》,计取"土地开发及其它费用”的数据. 二.前期工程费:(取值在40-120元/平米) 1.临时水,电,路,场地平整费 依据:1992年建安工程定额; 标准:按实际发生工程量计算

说明:施工现场千差万别,通常按建筑面积 5-15元/平米,或建安工程费的1%. 2.规划,测量,勘察,设计费: 依据:原国家建委(79)建发设字第315号文,国家计委计字(1984)596号文,建设部(1991) 第150,316,425 号文;国家物价 局,建设部[1992]价费字375号. 标准:(1)勘察费:概算价*0.30-0.80% (2)民用建筑设计费 民用建筑工程设计费率收费标准单位:% I工程I 工程概算投资(万元) I I ------- 1 ------ 1 ------ H ------ I 等级I 300 以下I 301-1000 I 1001-3000 I 3001 以上 | 备注:

房地产开发成本计算全解 2014-04-1209:42:28?7778 第一节建设项目投资估算 (一)建设项目总投资构成: 包括固定资产投资、建设期借款利息和流动资金三部分。 固定资产投资是指项目按拟建规模,规划设计方案、建设内容进行建设所需的费用;建设期借款利息是指企业为建设项目进行建设投资借款和流动资金借款而发生的利息支出;流动资金是指为维持企业的正常生产经营活动所占用的全部周转资金。 建设项目总投资形成的资产分为固定资产、无形资产、递延资产和流动资产。 第二节房地产项目投资与总成本费用估算 一。房地产开发项目投资与成本费用的相关概念 (一)房地产开发项目投资特点 三种经营模式:出售、出租和自主经营。 (二)房地产开发项目总投资 房地产开发项目总投资包括开发建设投资和经营资金两部分。 1、开发建设投资是指开发期内完成房地产产品开发建设所需投入的各项成本费用。包括土地费用、前期工程费、基础设施建设费、建筑安装工程费、公共配套设施建设费、开发间接费、管理费用、财务费用、销售费用、开发期税费、其他费用以及不可预见费等

2、经营资金是指房地产开发企业用于日常经营周转的资金。 三)开发产品成本 开发产品成本是指房地产开发企业在开发过程中所发生的各项费用,从财务角度,这些成本可按用途分为:土地开发成本、房屋开发成本、配套设施开发成本等。 而在核算上又可划分为:开发直接费(包括土地费用、前期工程费、基础设施建设费、建筑安装工程费、公共配套设施建设费)和开发间接费(包括管理费用、财务费用、销售费用、开发期税费、其他费用以及不可预见费等)。亦可开发成本和开发费用进行分类。 开发成本包括土地费用、前期工程费、基础设施建设费、建筑安装工程费、公共配套设施建设费、其他费用、开发期税费、不可预见费。 开发费用包括管理费用、财务费用、销售费用。 例6-1:某开发商在广州开发一个项目,总建筑面积157,349平方米,其中住宅135,049平方米,商铺5,300平方米,会所17,000平方米。住宅全部销售,商铺用于出租,会所自己经营。该项目总投资70,794万元,其中开发建设投资70,644万元,由开发产品成本65,644万元和自营固定资产(会所)5,000万元组成。会所投入运营时需投入经营资金150万元,在项目结束时(预计38年后)一次收回。则开发项目总投资构成如图6-1所示: 如果项目只有租售部分无自营部分,那么其总投资就只有65,644万元,不包括自营固定资产(会所)的5,000万元和经营资金150万元。 三。房地产开发项目总成本费用构成估算 1、土地费用估算 (1)土地使用权出让金 土地出让金的底价估算一般可参照政府同期出让的类似地块的出让金数额并进行时间、地段、用途、临街状况、建筑容积率、土地出让年限、周围环境状况及土地现状等因素的修

房地产开发成本测算大全 房地产开发成本是指房地产企业为开发一定数量的商品房所支出的全部费用。构成房地产开发企业产品的开发成本,相当于工业产品的制造成本和建筑安装工程的施工成本。如要计算房地产开发企业产品的完全成本,还要计算开发企业(公司本部)行政管理部门为组织和管理开发经营活动而发生的管理费用、财务费用,以及为销售、出租、转让开发产品而发生的销售费用。 构成 1.土地使用权出让金。国家以土地所有者身份,将一定年限内的土地使用权有偿出让给土地使用者。土地使用者支付土地出让金的估算可参照政府前期出让的类似地块的出让金数额并进行时间、地段、用途、临街状况、建筑容积率、土地出让年限、周围环境状况及土地现状等因素的修正得到;也可依据所在城市人民政府颁布的城市基准地价或平均标定地价,根据项目所在地段等级、用途、容积率、使用年限等因素修正得到。 2.土地征收及拆迁安置补偿费。 (1)土地征收费。国家建设征收农村土地发生的费用主要有土地补偿费、劳动力安置补助费、水利设施维修分摊、青苗补偿费、耕地占用税、耕地垦复基金、征地管理费等。农村土地征收费的估算可参照国家和地方有关规定进行。 (2)房屋征收安置补偿费。在城镇地区,国家和地方政府可以依据法定程序,将国有储备土地或已由企、事业单位或个人使用的土地出让给房地产开发项目或其他建设项目使用。因出让土地使原用地单位或个人造成经济损失,新用地单位应按规定给以补偿。它实际上包括两部分费用,即房屋征收安置费和征收补偿费。 3.前期工程费。前期工程费主要包括: (1)项目的规划、设计、可行性研究所需费用。一般可以按项目总投资额的一定百分比估算。通常规划及设计费为建安工程费的3%左右,水文地质勘探费可根据所需工作量结合有关收费标准估算。 (2)“三通一平”等土地开发费用。主要包括地上原有建筑物、构筑物拆除费用、场地平整费和通水、通电、通路的费用等。这些费用可以根据实际工作量,参照有关计费标准估算。4.建安工程费。它是指直接用于建安工程建设的总成本费用。主要包括建筑工程费(建筑、特殊装修工程费)、设备及安装工程费(给排水、电气照明、电梯、空调、燃气管道、消防、防雷、弱电等设备及安装)以及室内装修工程费等。在可行性研究阶段,建安工程费可采用单元估算法、单位指标估算法、工程量近似匡算法、概算指标估算法以及类似工程经验估算法等估算。 5.基础设施费。它又称红线内工程费,包括供水、供电、供气、道路、绿化、排污、排洪、电讯、环卫等工程费用,通常采用单位指标估算法来计算。 6.公共配套设施费。它主要包括不能有偿转让的开发小区内公共配套设施发生的支出。其估算可参照“建安工程费”的估算方法。

“上海某地块号地项目”开发成本利润测算表 制表日期:2005年1月5 金额:万元日

注: 单位成本=总投资/销售面积净利润率=净利润/总销售收入 1、住宅销售单价按5500及5800分别测算,商铺按照13000测算,车位 按8万计算 2、土地成本按照项目用自身资金支付的土地成本1731万元,本次我方投入19059万 元,补地价款1059万元,减去股权等额收购款1800万元计算得来 3、小高层单位建安成本为1620元,多层单位建安成本为1250元,商业单位建安成 本为1600元,地下室单位成本为2800元,配套单位成本为1200元 4、基础设施配套包括水、电、排污、小区环境绿化及智能工程等 5、市政配套按住宅面积每平米320元计缴

永磁交流伺服电机位置反馈传感器检测相位与电机磁极相位的对齐方式 2008-11-07 来源:internet 浏览:504 主流的伺服电机位置反馈元件包括增量式编码器,绝对式编码器,正余弦编码器,旋转变压器等。为支持永磁交流伺服驱动的矢量控制,这些位置反馈元件就必须能够为伺服驱动器提供永磁交流伺服电机的永磁体磁极相位,或曰电机电角度信息,为此当位置反馈元件与电机完成定位安装时,就有必要调整好位置反馈元件的角度检测相位与电机电角度相位之间的相互关系,这种调整可以称作电角度相位初始化,也可以称作编码器零位调整或对齐。下面列出了采用增量式编码器,绝对式编码器,正余弦编码器,旋转变压器等位置反馈元件的永磁交流伺服电机的传感器检测相位与电机电角度相位的对齐方式。 增量式编码器的相位对齐方式 在此讨论中,增量式编码器的输出信号为方波信号,又可以分为带换相信号的增量式编码器和普通的增量式编码器,普通的增量式编码器具备两相正交方波脉冲输出信号A和B,以及零位信号Z;带换相信号的增量式编码器除具备ABZ 输出信号外,还具备互差120度的电子换相信号UVW,UVW各自的每转周期数与电机转子的磁极对数一致。带换相信号的增量式编码器的UVW电子换相信号的相位与转子磁极相位,或曰电角度相位之间的对齐方法如下: 1.用一个直流电源给电机的UV绕组通以小于额定电流的直流电,U入,V 出,将电机轴定向至一个平衡位置; 2.用示波器观察编码器的U相信号和Z信号; 3.调整编码器转轴与电机轴的相对位置; 4.一边调整,一边观察编码器U相信号跳变沿,和Z信号,直到Z信号稳定在高电平上(在此默认Z信号的常态为低电平),锁定编码器与电机的相对位置关系; 5.来回扭转电机轴,撒手后,若电机轴每次自由回复到平衡位置时,Z信号都能稳定在高电平上,则对齐有效。

房地产开发项目的成本和利润测算模板 一.征地补偿费 (一).土地出让金 1.计算方法:土地出让金基准价*容积率修正系数* 年限修正系数*用地面积 2.上交部门: 市财政局 3.依据: (1)京政发[1993]34号文.(2)京政发[1994]43号文. 4.说明: (1) 各区类地价取值详见附件; (2) 城近郊区土地出让金的60%返还区财政; (3) 远郊区县地区土地出让金全部由区县留用; (4) 市属各局,总公司所属企业和在市计划单列的企业集团,在已取得的划拨土地使用权的土地上或低价征用的土地上进行开发,利用,经营,应补交土地出让金, 其中的60%返还企业, 由留用企业专项用于开发项目的基础设施建设. (5) 在使用《基准地价表》时,由于地区分类是按照区县划分,不同区县的同类地区差别很大, 而且周围环境至关重要,所以把同类同种用途地类的地价区间等分为十级.在实际操作中,首先判断土地的区类,然后评定地价的级别,最后选定基准地价,使地价测算更为合理,规范. 同时考虑到说明(2),(3),(4), 在测算地价时加入" 操作系数"概念,以准确 测算必须交纳的土地出让金比例. 附件: (1) 1-10 类地区土地出让金标准价; (2) 土地出让金修正系数表 (二).征地及拆迁补偿费: 详见附资料一:土地征用及拆迁补偿费开支范围. 说明:(1)测算时亦可依据《基准地价表》,计取"土地开发及其它费用"的数据. 二.前期工程费:(取值在40-120元/平米) 1.临时水,电,路,场地平整费 依据:1992年建安工程定额; 标准:按实际发生工程量计算;

说明:施工现场千差万别,通常按建筑面积5-15元/平米,或建安工程费的1%. 2.规划,测量,勘察,设计费: 依据:原国家建委(79)建发设字第315号文, 国家计委计字(1984)596号文,建设部(1991)第150,316,425号文;国家物价 局,建设部[1992]价费字375号. 标准: (1) 勘察费: 概算价*0.30-0.80% (2) 民用建筑设计费 民用建筑工程设计费率收费标准单位: % ┏━━━━━┯━━━━━━━━━━━━━━━━━━━━━━━┓ ┃工程│ 工程概算投资(万元)┃ ┃├─────┬─────┬─────┬─────┨ ┃等级│ 300 以下│ 301-1000 │1001-3000 │ 3001 以上┃ ┠─────┼─────┼─────┼─────┼─────┨ ┃特级│ 2.2│ 2.1│ 2.0│ 1.9┃ ┠─────┼─────┼─────┼─────┼─────┨ ┃一级│ 2.0 │ 1.9 │ 1.8│ 1.7┃ ┠─────┼─────┼─────┼─────┼─────┨ ┃二级│ 1.8 │ 1.7│ 1.6│ 1.5┃ ┠─────┼─────┼─────┼─────┼─────┨ ┃三级│ 1.6 │ 1.5│ 1.4│ 1.3 ┃ ┠─────┼─────┼─────┼─────┼─────┨ ┃四级│ 1.4│ 1.3│ 1.2 │ ┃ ┠─────┼─────┼─────┼─────┼─────┨ ┃五级│ 1.2 │ 1.1││┃ ┗━━━━━┷━━━━━┷━━━━━┷━━━━━┷━━━━━┛ 备注:

房地产开发项目的成本和利润测算模板(一) 请问:房地产开发企业在楼盘未开发前,如果测算楼盘的成本和利润? 北京一个模板,你参考一下房地产项目的投资成本详细目录 一.征地补偿费 (一).土地出让金 1.计算方法:土地出让金基准价*容积率修正系数*年限修正系数*用地面积 2.上交部门: 市财政局 3.依据: (1)京政发[1993]34号文. (2)京政发[1994]43号文. 4.说明: (1)各区类地价取值详见附件; (2) 城近郊区土地出让金的60%返还区财政; (3) 远郊区县地区土地出让金全部由区县留用; (4) 市属各局,总公司所属企业和在市计划单列的企业集团,在已取得的划拨土地使用权的土地上或低价征用的土地上进 行开发,利用,经营,应补交土地出让金, 其中的60%返还企业, 由留用企业专项用于开发项目的基础设施建设. ?(5)在使用《基准地价表》时,由于地区分类是按照区县划分,不同区县的同类地区差别很大,而且周围环境至关重要,所 以把同类同种用途地类的地价区间等分为十级.在实际操作中,首先判断土地的区类,然后评定地价的级别,最后选定 基准地价,使地价测算更为合理,规范. 同时考虑到说明(2),(3),(4), 在测算地价时加入" 操作系数"概念,以准确 测算必须交纳的土地出让金比例. ?附件: (1) 1-10 类地区土地出让金标准价; (2) 土地出让金修正系数表 ?(二).征地及拆迁补偿费:

详见附资料一:土地征用及拆迁补偿费开支范围. 说明:(1)测算时亦可依据《基准地价表》,计取"土地开发及其它费用"的数据. 二.前期工程费:(取值在40-120元/平米) 1.临时水,电,路,场地平整费 依据:1992年建安工程定额; 标准:按实际发生工程量计算; 说明:施工现场千差万别,通常按建筑面积5-15元/平米,或建安工程费的1%. 2.规划,测量,勘察,设计费: 依据:原国家建委(79)建发设字第315号文, 国家计委计字(1984)596号文,建设部(1991)第150,316,425号文;国家物价 局,建设部[1992]价费字375号. ?标准: (1) 勘察费: 概算价*0.30-0.80% (2) 民用建筑设计费 民用建筑工程设计费率收费标准单位: % ?┏━━━━━┯━━━━━━━━━━━━━━━━━━━━━━━┓?┃ 工程│ 工程概算投资 (万元) ┃ ┃ ├─────┬─────┬─────┬─────┨?┃等级│ 300 以下│ 301-1000 │1001-3000│ 3001 以上┃ ┠─────┼─────┼─────┼─────┼─────┨ ┃ 特级│ 2.2│ 2.1 │ 2.0 │ 1.9 ┃ ┠─────┼─────┼─────┼─────┼─────┨?┃ 一级│ 2.0 │ 1.9 │ 1.8│ 1.7┃ ┠─────┼─────┼─────┼─────┼─────┨?┃二级│ 1.8 │ 1.7 │ 1.6 │ 1.5 ┃?┠─────┼─────┼─────┼─────┼─────┨?┃ 三级│1.6│ 1.5│ 1.4 │1.3 ┃?┠─────┼─────┼─────┼─────┼─────┨ ┃ 四级│ 1.4 │ 1.3│ 1.2 │ ┃?┠─────┼─────┼─────┼─────┼─────┨

恒大恒大万科地产目标成本管理实施细则含项 目成本测算表 Pleasure Group Office【T985AB-B866SYT-B182C-BS682T-STT18】

目标成本管理实施细则(参考) 1. 目的 提高集团成本管理水平,建立先进合理的目标成本管理体系。 2. 范围 本实施细则适用于集团所属各地产公司。为集团所属各地产公司制订目标成本 和实施目标成本管理提供相应依据和规范。 3. 职责 集团成本与计划管理委员会负责本实施细则的制订、修改、指导、解释与检查落实,集团财务管理部成本审算中心负责有关具体对接事宜。 集团所属各地产公司负责贯彻实施。 4. 方法与过程控制 目标成本释义 4.1.1 目标成本是公司基于市场状况,并结合公司的经营计划,根据预期售价和目标 利润进行预先确定的,经过努力所要实现的成本指标。应体现集团“以经济合 理性最大的成本提升产品的竞争力,并形成行业成本优势”的成本管理宗旨。 4.1.2 目标成本文件分为三个部分:《目标成本测算表》《目标成本控制责任书》 《动态成本月评估》。 4.1.3 《目标成本测算表》是反应项目的总目标成本和分项目标成本的金额。建设项 目的总目标成本是建设项目成本的控制线,由各分项目标成本组成。各分项目 标成本包括各专业工程造价指标及各种费用指标。 4.1.4 《目标成本控制责任书》是对各项目费用的责任部门及其主要职责的说明,包 括控制内容、控制要点和手段,需要注意的已完工程的失败教训。 4.1.5 《动态成本月评估报告》反映各成本项目的动态变化情况,分析原因,提出成 本控制建议。 目标成本管理原则 4.2.1 市场导向原则:目标成本管理以市场为导向,确保目标利润的实现。 4.2.2 准确严谨原则:目标成本指标应科学准确,每项来源都要有充分依据,保证目 标成本的权威性。

第八章成本与利润估算 第一节成本费用概述 一、成本费用的概念 生产总成本费用是指一定时期(如1年)内企业生产产品过程中所发生 的全部费用,它反映了企业在此时期内的生产状况和经营管理水平。 生产总成本费用是以货币形式表现产品在生产经营过程中所消耗的生产 资料和劳动的价值,它是反映产品生产中资源消耗的一个主要基础数据,是 形成产品价格的重要组成部分。 C=Cm+V P=Cm+V+M 式中:C———生产成本; Cm———生产资料的物化劳动价值; V———活劳动价值; M———活劳动创造的新增价值; P———产品的价格。 生产成本费用是反映产品生产所需物质资料和劳动力消耗的主要指标, 单位产品成本的降低,就能获得较高的赢利。因此,它不仅是预测项目赢利 能力的重要依据,而且是对项目投资方案进行财务、经济效益评价的重要指 标。它构成了项目在生产期内重要的现金流出。 二、生产总成本费用的分类 1.按成本费用要素分类 这是指一定时期(如1年)的产品生产过程中所发生的费用,它是根据生产费用的经济性质划分为各种费用要素,凡经济性质相同的都归于一类。因 此,每一项费用要素包括了与其性质相同的项目花费的全部费用,不论这些费 用的生产用途(不同品种的产品)和发生的地点(生产产品的车间)。工业企业 的成本要素一般包括:外购的原料及主要材料、辅助材料、燃料、动力、工资 及职工福利、折旧费、摊销费、修理费、利息支出和其他支出等。这些费用要 素是构成产品成本的基础,故称为要素成本。这种分类形成的生产成本费用, 能够反映企业一定时期内成本费用的全部支出情况及其在该时期内所发生成本 和费用的构成和数额。要素成本反映了企业在生产过程的各种消耗,用以分析 企业各项费用的支出水平,便于分析、计划和控制费用支出。 2.按成本费用项目分类 这是指生产一定种类和数量的产品所发生的费用,它是按生产费用的经 济用途(产品品种)和发生的地点(生产车间)划分各种成本项目,工业企 业项目成本一般分为与产品生产经营没有直接关系和关系不密切的管理费用、 财务费用和销售费用等作为期间费用,不计入产品成本费用。项目成本反映 了产品成本的构成,用以计算每种产品单位成本和利润,便于分析研究与考 核企业各项费用的消耗定额水平,以利于采取相应的降低费用措施。 依据上述两类产品成本估算特点,一般情况下,生产多种产品的企业, 按成本项目计算单位产品成本,按生产费用要素计算企业年度生产总成本。 因此,生产成本费用测算应分别测算单位产品成本和项目达到设计生产能力 时的生产总成本费用。