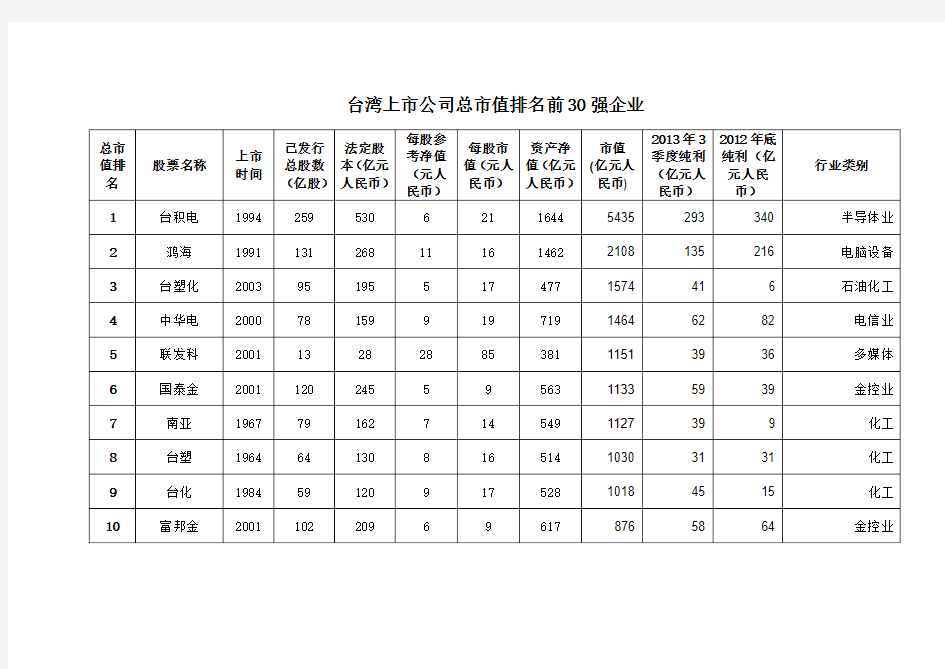

台湾上市公司总市值排名前30强企业

2010中国软件出口企业20强、2010中国服务外包企业20强 电讯盈科企业方案(外包第一名) 电讯盈科企业方案(PCCW Solutions)是电讯盈科集团旗下的信息技术与业务流程外包 旗舰,凭借丰富的项目实施经验、覆盖不同行业和业务领域的广泛技术能力以及对国际化最佳实践的运用,被业界公认为大中华区领先IT外包服务商。 电讯盈科企业方案专业团队超过2,300人,在香港、北京、上海、西安和广州均设有先进的外包开发中心。公司在公共事业、电信、银行、零售和交通业均具备扎实的行业知识及众多成功案例。 电讯盈科企业方案外包开发中心运用PRINCE2、SSADM、PMP等国际最佳实践开发方法学和项目管理经验,引入成熟的应用程序开发和管理流程,并拥有ISO27001、ISO20000、ISO9001、CMMI第五级等各项国际专业认证,为客户提供综合、全面的IT解决方案以及外包服务,包括:数据中心托管、IT基础设施建设、应用程序开发和管理、ERP实施和维护、云计算服务,以及根据不同行业需求度身定制的业务流程外包服务。 东南融通信息科技(苏州)有限公司(外包第三名) 东南融通的IT外包服务,是东南融通在专注行业领先的金融领域IT服务的基础上,在全球化的战略目标下,逐步成长和发展起来的多元化IT服务。 东南融通的IT外包服务,秉承和弘扬金融IT服务领域积累的优质理念和最佳实践,延展和丰富IT服务的范围、层次和能力,通过规模经济、地域辐射和成本优势,在全球范围内,为本土和跨国企业提供全方位的优质服务。 经过数年的积累,东南融通建立了一支具有丰富外包服务和咨询实施经验的外包管理和服务团队,形成了海内外良性互动、通用服务和行业服务结合、服务模式多样化的高品质业务体系,服务团队广泛分布于大中华区、东南亚、北美和欧洲等区域,多区域的人力资源优势更是为外包服务提供了广泛的空间。 作为一家全球性的服务外包企业,东南融通所服务的客户涵盖北美、欧洲的跨国企业,跨国企业在中国投资的公司,以及中国领先的行业企事业单位和机构。 新宇软件有限公司(外包第四名) 新宇软件有限公司成立于2003年,是全球领先的信息技术服务供应商。新宇软件在金融、电信、高科技制造、房地产、零售及游戏等行业积累了丰富的行业经验,为客户提供企

世界500强企业优秀员工的十二条核心标准 1、敬业精神: 一个人的工作是他生存的基本权利,有没有权利在这个世界上生存,看他能不能认真地对待工作。能力不是主要的,能力差一点,只要有敬业精神,能力会提高的。如果一个人的本职工作做不好,应付工作,最终失去的是信誉,再找别的工作、做其他事情都没有可信度。如果认真做好一个工作,往往还有更好的、更重要的工作等着你去做。这就是良性发展。 2、忠诚: 忠诚建立信任,忠诚建立亲密。只有忠诚的人,周围的人才会接近你。企业在招聘员工的时候,绝对不会去招聘一个不忠诚的人;客户购买商品或服务的时候,绝对不会把钱交给一个不忠诚的人;与人共事的时候,也没有人愿意跟一个不忠诚的人合作…… 3、良好的人际关系: 良好的人际关系会成为你这一生中最珍贵的资产,在必要的时候,会对你产生巨大的帮助,就像银行存款一样,时不时地少量地存,积少成多,有急需时便可派上用场。难怪美国石油大王洛克菲勒说:“我愿意付出比天底下得到其他本领更大的代价来获取与人相处的本领。” 4、团队精神: 在知识经济时代,单打独斗的时代已经过去,竞争已不再是单独的个体之间的斗争,而是团队与团队的竞争、组织与组织的竞争,许许多多困难的克服和挫折的平复,都不能仅凭一个人的勇敢和力量,而必须依靠整个团队。作为一个独立的员工,必须与公司制定的长期计划保持步调一致。员工需要关注其终身的努力方向,如提高自身及同事的能力,这就是团队精神的具体表现。 5、自动自发地工作: 充分了解工作的意义和目的,了解公司战略意图和上司的想法,了解作为一个组织成员应有的精神和态度,了解自己的工作与其他同事工作的关系,并时刻

利润表分析 1.在下列企业活动形成的经济利益流入中,不应列入当期营业外收入的是()。 接受捐赠 固定资产盘盈 出售固定资产 出售无形资产 2.利润不仅包括营业利润,还包括营业外收支净额。() 错误 正确 3.与企业日常活动无关的政府补助在营业外收入项目核算。() 错误 正确 4.因自然灾害发生毁损、已丧失使用功能等原因而报废清理产生的损失不影响当期营业利润。() 错误 正确 5.在下列各项中,属于企业出售固定资产获得的净收入的是()。 主营业务收入 投资收益 营业外收入 其他业务收入 6.利润不仅包括营业利润,还包括营业外收支净额。() 错误 正确 7.在下列各项中,属于企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失的是()。 营业外收支 资产处置收益 其他收益 利得或损失 8.营业利润是指营业收入扣除营业成本和营业税金及附加后的差额。() 错误 正确 9.在下列各项中,属于利润表新增“其他收益”项目,反映计入当期损益的与日常活动有关的项目是()。 盘盈 政府补助 捐赠 债务重组 10.利润表新增“资产处置收益”项目,能反映债务重组中因处置非流动资产产生的利得或损失和非货币性资产交换产生的利得或损失。() 错误 正确 11.在下列各项中,属于一般工业企业的主营业务收入的是()。 销售产成品 销售原材料 出租包装物 销售半成品 12.利润表中新增的“其他收益”项目,反映计入当期损益的与日常活动无关的政府补助等。

错误

13.在下列各项中,不属于营业外支出的是()。 债务重组损失 盘盈损失 投资损失 捐赠支出 14.营业利润是指营业收入扣除营业成本和营业税金及附加后的差额。() 错误 正确 15.利润不仅包括营业利润,还包括营业外收支净额。() 错误 正确 16.在下列企业活动形成的经济利益流入中,不应列入当期营业外收入的是()。 接受捐赠 固定资产盘盈 出售固定资产 出售无形资产 17.其他综合收益分为以后不能重分类进损益的其他综合收益和以后将重新分类进损益 的其他综合收益。() 错误 正确 18.利润表中新增的“其他收益”项目,反映计入当期损益的与日常活动无关的政府补助等。() 错误 正确 19.在下列各项中,属于利润表一般分析的是()。 综合分析 分步分析 分项分析 分部分析 20.因自然灾害发生毁损、已丧失使用功能等原因而报废清理产生的损失不影响当期营业利润。() 错误 正确 21.在下列各项中,不属于营业外支出的是()。 债务重组损失 盘盈损失 投资损失 捐赠支出 22.影响营业利润的收支项目一定会影响利润总额,但影响利润总额的不一定影响营业利润。() 错误 正确 23.在下列各项中,属于利润表综合分析是()。 成本费用分析 水平分析 分部分析 分项分析 24.营业利润是企业计算利润的第一步,通常也是一定时期内企业盈利最主要、最稳定的关键来源。()

1、特种金属功能材料(77家) 2、高端金属结构材料(37家) 3、先进高分子材料(236家) 4、新型无机非金属材料(65家) 5、高性能纤维及复合材料(38家) 6、前沿新材料(25家) 7、新三板挂牌新材料企业(282家) 说明:这里指的是该上市公司涉及相关新材料,仅供参考 一、特种金属功能材料(77家) 稀土功能材料 1、安泰科技(000969)清洁能源用先进材料、特种材料制品及装备、超硬材料等 2、北方稀土(600111)稀土氧化物、稀土金属、稀土盐类产品、磁性材料 3、北矿磁材(600980)烧结铁氧体、粘结铁氧体、粘结磁器件、烧结磁器件 4、鼎泰新材(002352)稀土锌铝合金镀层钢丝、稀土锌铝合金镀层钢绞线等 5、广晟有色(600259)钨产品、稀土产品 6、横店东磁(002056)晶体硅太阳能电池片、永磁铁氧体、软磁铁氧体 7、江粉磁材(002600)铁氧体永磁元件、铁氧体软磁元件 8、金瑞科技(600390)电解锰、四氧化三锰、锂电正极材料、镍氢正极材料

9、宁波韵升(600366)钕铁硼、电机 10、盛和资源(600392)稀土氧化物、稀土盐类、稀土稀有金属 11、太原刚玉(000795)钕铁硼、立体库、棕刚玉、金刚石制品 12、天通股份(600330)磁性材料、太阳能光伏及LED产品 13、五矿稀土(000831)稀土氧化物、稀土技术研发及咨询服务 14、厦门钨业(600549)氧化钨、钨粉、碳化钨粉、硬质合金等 15、银河磁体(300127)粘结钕铁硼磁体 16、正海磁材(300224)钕铁硼磁性材料 17、中钢天源(002057)永磁铁氧体、稀土钕铁硼 18、中科三环(000970)磁材产品、电动自行车 铜及铜合金 19、博威合金(601137)铜合金棒材、铜合金线材以及铜合金板带 20、刚泰控股(600687)电解铜、黄金及黄金饰品 21、海亮股份(002203)铜管、铜板带、铜箔及其他铜制品 22、江西铜业(600362)阴极铜、铜杆线、铜加工产品、黄金、白银 23、精诚铜业(002171)黄铜带 24、精艺股份(002295)内螺纹铜管、铜管连铸连轧设备等 25、鹏欣资源(600490)阴极铜、镍、化工 26、铜陵有色(000630)阴极铜、铜加工材、黄金、白银等 27、西部资源(600139)铜精粉、铁精粉、硫精矿、锰精矿等 28、鑫科材料(600255)铜基合金材料、辐照特种电缆 29、云南铜业(000878)高纯阴极铜、铜精矿等

爱投资-专业全球投资百科网站:https://www.doczj.com/doc/b410151972.html, 上市公司利润表怎么看 利润表(Income Statement)反映一定时期内公司的营业收入(Revenue)减去营业支出(Expenses)之后的净收益(Net Income)。利润表依据“收入-费用=利润”来编制,通过利润表,我们一般可以对上市公司的经营业绩、管理的成功程度作出评估,从而评价投资者的投资价值和报酬。 用途: 反映公司的收入(Revenue)及费用(Expenses),来分析公司的经济效益及盈利能力,评价公司的管理业绩。 反映公司财务成果的来源,来分析公司的各种利润来源在利润总额中占的比例,以及这些来源之间的相互关系。 收入和费用: 1. 收入项目(Revenue) 公司可通过销售产品、提供劳务取得各项营业收入,也可以将资源提供给他人使用,获取租金与利息等营业外收入。收入的增加,则意味着公司资产的增加或负债的减少。记入收入账以实际收到的金额或账面价值入账。 2. 费用项目(Expenses) 费用是收入的扣除,费用的确认、扣除正确与否直接关系到公司的净利润。分析费用项目时,应注意费用包含的内容是否适当,确认费用应贯彻权责发生制原则、历史成本原则。其次,要对成本费用的结构与变动趋势进行分析,分析费用结构是否合理,分析各项费用占营业收入百分比。另外看看费用各个项目的增减变动趋势,以此判定公司的管理水平和财务状况,预测公司的发展前景。 利润表主要说明公司的生产经营状况;利润实现和分配情况;应收账款和存货周转情况;各项财产物资变动情况;税金的缴纳情况;预计下一会计期间对公司财务状况变动有重大影响的事项。 爱投资-专业全球投资百科网站:https://www.doczj.com/doc/b410151972.html,

环保类上市公司 污染主要是固液气三类 污水处理15家 000544 中原环保城市污水处理和集中供热业务 000598 兴蓉投资自来水、污水处理、污泥处理、环保项目的投资、设计、建设、运营管理、技术开发、技术咨询、技术服务 000685 中山公用从事生产供应自来水、污水处理和商业地产等三大主营业务 000712 锦龙股份自来水的生产和供应 000753 漳州发展自来水供应、污水环保处理和汽车贸易业务 600008 首创股份国内污水处理领域的龙头 600168 武汉控股城市给排水、污水综合治理;道路、桥梁、供气、供电、通讯等基础设施的投资、建设和经营管理 600187 国中水务建设、经营城市市政供排水项目及工程、生态环境治理工程,相关供排水技术和设备的开发、生产与销售,并提供相关的供排水技术咨询服务 600323 南海发展自来水的生产和供应;供水工程的设计、安装及技术咨询;污水及废物处理设施的建设、设计、管理、经营、技术咨询及配套服务;销售:污水及废物处理设备及相关物资。 600461 洪城水业自来水、纯净水、水质净化剂、水表、给排水设备、节水设备、仪器仪表、环保设备的生产、销售,给排水设施的安装、修理;给排水工程设计、安装、技术咨询及培训,软件应用服务,水质检测、水表计量检测、电子计量器具的研制及销售、城市污水处理;房地产开发与经营;信息技术。 600649 城投控股原水供应,自来水开发,污水治理,污水处理及输送,给排水设施运营、维修,给排水工程建设 600874 创业环保污水处理,自来水供水及中水等业务 601158 重庆水务自来水销售、污水处理服务 601199 江南水务经营自来水的制售、自来水排水及相关水处理业务。 900935 阳晨B股城市污水处理等环保项目和其他市政基础设施项目的投资 固体废物 桑德环境是比较典型的固体废物处理工程类上市公司,不过还有很多垃圾发电的公司,也能处理部分固体废物。 000826 桑德环境市政给水及污水处理项目投资运营、垃圾处理及回收利用相关配套设施设计和建设等。 000915 山大华特供水、污水处理及固体废弃物治理、环保工程的设计、施工、工程总承包 600724 宁波富达垃圾发电

世界500强企业(含logo) 排名公司标志中文常用名称总部所在地主要业务 营业收入百万 美元 1 皇家壳牌石油荷兰炼油458,361 2 埃克森美孚美国炼油442,851 3 沃尔玛美国一般商品零售405,607 4 英国石油英国炼油367,053 5 雪佛龙美国炼油263,159 6 道达尔法国炼油234,674 7 康菲美国炼油230,764 8 荷兰国际集团荷兰银行226,577 9 中国石化中国炼油207,814 10 丰田汽车日本汽车204,352 11 日本邮政日本邮政服务198,700 12 通用电气美国多元化183,207 13 中国石油天然气中国炼油181,123

14 大众汽车德国汽车166,579 15 国家电网中国公用事业164,136 16 Dexia Group 比利时银行161,269 17 埃尼意大利炼油159,348 18 通用汽车美国汽车148,979 19 福特汽车美国汽车146,277 20 安联德国保险142,395 21 汇丰控股英国银行142,049 22 俄罗斯天然气工业俄罗斯能源141,455 23 戴姆勒德国汽车140,328 24 法国巴黎银行法国银行136,096 25 家乐福法国食品、药品店129,134 26 意昂德国能源127,278 27 委内瑞拉石油委内瑞拉炼油126,364

28 安赛乐米塔尔卢森堡金属124,936 29 美国电话电报公司美国电信124,028 30 西门子德国电子、电气设 备 123,595 31 墨西哥石油墨西哥原油生产119,235 32 惠普美国计算机办公设 备 118,364 33 瓦莱罗能源美国炼油118,298 34 巴西石油巴西炼油118,257 35 西班牙国际银行西班牙银行117,803 36 国家石油挪威炼油116,211 37 美国银行美国银行113,106 38 苏格兰皇家银行英国银行113,087 39 花旗集团美国银行112,372 40 三星电子韩国电子、电气设 备 110,350 41 伯克希尔哈撒韦美国保险107,786

解读上市公司利润表新变化 2006年2月,我国新会计准则对利润表的内容及呈报进行了不同于西方国家及国际 会计准则的改进,这时的“利润”已不是原来意义上的利润,其质量和实质都有所变化,下面给予简单分析并提出改进建议。 一、新会计准则中利润表的变化 新会计准则对利润表的影响主要体现在会计要素的调整、会计计量基础的变化上, 其中主要体现在“直接计入利润的利得和损失”,即主要是“公允价值变动损益”、“资产减值损失”(除存货外的大部分资产减值损失不得转回)。 (一)利润要素及定义的变化 原会计要素包括六个部分,资产、负债和所有者权益属于资产负债表要素,收入、费用和利润属于利润表要素。新《基本准则》对六大会计要素作了重大调整,在所有者权益和利润要素中分别引入国际准则中的“利得”和“损失”概念,将利得和损失区分为直接计入所有者权益的利得和损失以及直接计入当期利润的利得和损失。利润包括收入减去费用后的净额、直接计入当期利润的利得和损失,利润金额取决于这三者的计量。 (二)利润确认计量的变化 新会计准则不再强调历史成本为基础计量属性,而按照现行国际惯例把公允价值(Fair Value)概念引入中国会计体系,在投资性房地产、生物资产、非货币性资产交换、资产减值、债务重组、金融工具、套期保值和非共同控制下的企业合并等方面都引 入了公允价值计量,将公允价值的变动直接计入利润。 1、投资性房地产账面价值的调整。企业会计准则第3号《投资性房地产》第十一条规定:“采用公允价值模式计量的,不对投资性房地产计提折旧或进行摊销,应当以资产负债表日投资性房地产的公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入当期损益。” 2、生物资产公允价值变动形成的利得或损失。企业会计准则第5号《生物资产》第二十二条规定:有确凿证据表明生物资产的公允价值能够持续可靠取得的,并同时满足生物资产有活跃的交易市场和能够从交易市场上取得同类或类似生物资产的市场价格及其他相关信息,从而对生物资产的公允价值作出合理估计两个条件的,应当对生物资产采用公允价值计量。 3、非货币性资产交换产生的损益。企业会计准则第7号《非货币性资产交换》第三条规定:非货币性资产交换同时满足交换具有商业实质及换入资产或换出资产的公允价值能够可靠计量两个条件的,应当以公允价值和应支付的相关税费作为换入资产的成本,公允价值与换出资产账面价值的差额计入当期损益。 4、资产减值产生的损失。企业会计准则第8号《资产减值》第十五条规定:“可收回金额的计量结果表明,资产的可收回金额低于其账面价值的,应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备。”第十七条规定:“资产减值损失一经确认,在以后会计期间不得转回。” 5、债务重组收益。企业会计准则第12号《债务重组》第四、五、六、七条中规定:以现金清偿债务的,债务人应当将重组债务的账面价值与实际支付现金之间的差额,计入当期损益;以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非

新三板上市企业名单查询 犀牛之星新三板企业库提供全国最新的新三板挂牌企业名单查询,快速帮您找到所需的新三板上市公司信息,数万个项目库以及企业库,是投资人寻找融资渠道最佳的选择。 2015年新三板上市企业名单查询 1、特种金属功能材料(77家) 2、高端金属结构材料(37家) 3、先进高分子材料(236家) 4、新型无机非金属材料(65家) 5、高性能纤维及复合材料(38家) 6、前沿新材料(25家) 7、新三板挂牌新材料企业(282家) 说明:这里指的是该上市公司涉及相关新材料,仅供参考一、特种金属功能材料(77家) 稀土功能材料 1、安泰科技(000969)清洁能源用先进材料、特种材料制品及装备、超硬材料等 2、北方稀土(600111)稀土氧化物、稀土金属、稀土盐类产品、磁性材料 3、北矿磁材(600980)烧结铁氧体、粘结铁氧体、粘结磁器件、烧结磁器件 4、鼎泰新材(002352)稀土锌铝合金镀层钢丝、稀土锌铝合金镀层钢绞线等 5、广晟有色(600259)钨产品、稀土产品 6、横店东磁(002056)晶体硅太阳能电池片、永磁铁氧体、软磁铁氧体 7、江粉磁材(002600)铁氧体永磁元件、铁氧体软磁元件 8、金瑞科技(600390)电解锰、四氧化三锰、锂电正极材料、镍氢正极材料 9、宁波韵升(600366)钕铁硼、电机 10、盛和资源(600392)稀土氧化物、稀土盐类、稀土稀有金属11、太原刚玉(000795)钕铁硼、立体库、棕刚玉、金刚石制品12、天通股份(600330)磁性材料、太阳能光伏及LED 产品13、五矿稀土(000831)稀土氧化物、稀土技术研发及咨询服务14、厦门钨业(600549)氧化钨、钨粉、碳化钨粉、硬质合金等15、银河磁体(300127)粘结钕铁硼磁体 16、正海磁材(300224)钕铁硼磁性材料 17、中钢天源(002057)永磁铁氧体、稀土钕铁硼

中国煤炭煤矿企业20强排名 1 神华集团有限责任公司 10706758 神华集团公司成立于1995年,为中央直管企业之一,是集煤矿、电力、铁路、港口、煤制油煤化工一体化开发,跨地区、跨行业、多元化经营的特大型能源企业。目前是全国最大煤炭企业、全球最大煤炭供应商。截止2008年底,共有全资及控股子(分)公司29家,职工15.9万人,总资产4111亿元。 2 中国中煤能源集团公司 5771835 中国中煤能源集团有限公司(简称中煤集团)是国务院国资委管理的国有重点骨干企业,前身是1982年7月成立的中国煤炭进出口总公司。经过多次资产重组,成为中国煤炭行业最具特色的大型企业集团。 中煤集团的主业是:煤炭生产及贸易、煤化工、煤层气开发、坑口发电、煤矿建设、煤机制造及相关工程技术服务。中煤集团现有全资、控股和均股子公司21户、境外机构4户,参股企业11户。2008年12月31日,公司资产总额1229.5亿元,总资产负债率35.5%。在册职工11.4万人。 3 山西煤炭运销集团有限公司 4841106 山西煤炭运销集团有限公司是经山西省人民政府批准,由省国资委和11个市国资委出资,在原省煤炭运销总公司的基础上重组改制,组建的以煤炭生产、运销为主业,辅之于煤炭加工转化、

煤化工、发电等为一体的现代大型煤炭产业集团,于2007年7月20日正式挂牌成立。新组建的山西煤销集团注册资本101.56亿元人民币,总资产406亿元,集团公司下设11个市分公司,98个县区公司,25个控股企业,有员工4万多名。 4 河南永城煤电控股集团有限公司 3756610 河南煤业化工集团全称河南煤业化工集团有限责任公司,是河南省规模最大、效益最好的工业企业。是经河南省委、省政府批准,于2008年12月5日,在原永煤集团、鹤煤集团、焦煤集团、中原大化、省煤气集团的基础上重组成立的国有独资公司。其中永煤集团名列中国企业500强第130位、中国煤炭企业100强第4位、全省工业企业产值利润第一。鹤煤集团名列中国煤炭企业100强第35位。焦煤集团名列中国煤炭企业100强第37位。中原大化是省属国有大型化肥、化工企业。河南省煤气集团是亚洲最大的煤制气企业。另外原永煤集团下属洛阳LYC轴承是中国轴承行业规模最大的综合性轴承制造企业之一。开封空分集团是中国自行设计与制造大、中型空气分离设备的重点骨干企业。 河南煤业化工集团注册资本金122亿元人民币,在职员工18万人。 5 山西焦煤集团有限责任公司 3703184 山西焦煤集团有限责任公司是中国目前规模最大、煤种最全、煤质优良的炼焦煤生产企业,现由山西省人民政府国有资产监督管理委员会直接监管。

上市公司各行业龙头企业一览表

各行业龙头企业一览表 一.指标股: 工商银行、中国银行、中国石化、中国国航、宝钢股份、 中国神华、建设银行、招商银行、华能国际、中国联通、 长江电力、中国人寿、中国石油 二.金融: 招商银行、浦发银行、深发展A、工商银行、 中国银行、中信证券、宏源证券、建设银行 三.地产: 万科A、金地集团、保利地产、招商地产、 泛海建设、华侨城A、金融街、中华企业 四.航空: 中国国航、南方航空、上海航空 五.钢铁类: 宝钢股份、武钢股份、鞍钢股份、太钢不锈、包钢股份 六.煤炭类: 中国神华、兰花科创、兖州煤业、潞安环能、 大同煤业、神火股份、西山煤电 七.重工机械: 江南重工、中国船舶、三一重工、中联重科、晋西车轴、 柳工、振华港机、广船国际、山推股份、沈阳机床

八.电力能源: 长江电力、华能国际、华电国际、国电电力、 漳泽电力、大唐发电、国投电力 九.汽车: 长安汽车、中国重汽、一汽轿车、上海汽车 十.有色金属: 中国铝业、山东黄金、中金黄金、驰宏锌锗、 宝钛股份、宏达股份、厦门钨业、吉恩镍业、 五矿发展、中金岭南、云南铜业、江西铜业 十一.石油化工: 中国石油、中国石化、海油工程、中海油服 十二.3G通信 中兴通讯、大唐电信、中国联通、亿阳信通、高鸿股份 十三.科技类: 歌华有线、东方明珠、综艺股份、 中信国安、方正科技、清华同方 十四.水泥: 海螺水泥、华新水泥、冀东水泥 十五.环保: 龙净环保,菲达环保 十六.新能源: 天威保变、丰原生化 十七.中小板:

彩虹股份、广电电子、深天马A、东信和平 二十七.软件: 东软股份、恒生电子、中国软件、金证股份、宝信软件 二十八.超市: 大商股份、华联综超、友谊股份、上海家化、 武汉中百、北京城乡、大连友谊、新华传媒 二十九.零售: 王府井、广州友谊、新华百货、重庆百货、 银座股份、益民百货、中兴商业、东百集团、 百联股份、武汉中商、西单商场、上海九百 三十.材料: 星新材料、中材国际 三十一.酒店旅游: 华天酒店、黄山旅游、峨眉山、丽江旅游、锦江股份、 桂林旅游、北京旅游、西安旅游、中青旅游、首旅股份 三十二.奥运: 北京城建、中体产业 三十三.酒类: 贵州茅台、五粮液、张裕A、水井坊、泸州老窖三十四.造纸: 岳阳纸业、华泰股份、晨鸣纸业

如何分析上市公司财务报表 证券投资已经成为百姓经济生活中不可或缺的一部分。然而大多数中小投资者不是专业人员,缺乏必要的财务常识,很多投资者因为不懂报表而错失买卖股票的良机。因此,如何正确地分析上市公司财务报表,挖掘真正具备投资价值的公司,是广大投资者的当务之急。 一、对资产负债表的分析 资产负债表是反映上市公司会计期末全部资产、负债和所有者权益情况的报表。通过资产负债表,能了解企业在报表日的财务状况,长短期的偿债能力,资产、负债、权益和结构等重要信息。 (一)对资产负债表中资产类科目的分析 在资产负债表中资产类的科目很多,但投资者在进行上市公司财务报表的分析时重点应关注应收款项、待摊费用、待处理财产净损失和递延资产四个项目。 1.应收款项。(1)应收账款:一般来说,公司存在三年以上的应收账款是一种极不正常的现象,这是因为在会计核算中设有“坏账准备”这一科目,正常情况下,三年的时间已经把应收账款全部计提了坏账准备,因此它不会对股东权益产生负面影响。但在我国,由于存在大量“三角债”,以及利用关联交易通过该科目来进行利润操纵等情况。因此,当投资者发现一个上市公司的资产很高,一定要分析该公司的应收账款项目是否存在三年以上应收账款,同时要结合“坏账准备”科目,分析其是否存在资产不实,“潜亏挂账”现象。(2)预付账款:该账户同应收账款一样是用来核算企业间的购销业务的。这也是一种信用行为,一旦接受预付款方经营恶化,缺少资金支持正常业务,那么付款方的这笔货物也就无法取得,其科目所体现的资产也就不可能实现,从而出现虚增资产的现象。(3)其他应收款:主要核算企业发生的非购销活动的应收债权,如企业发生的各种赔款、存出保证金、备用金以及应向职工收取的各种垫付款等。但在实际工作中,并非这么简单。例如,大股东或关联企业往往将占用上市公司的资金挂在其他应收款下,形成难以解释和收回的资产,这样就形成了虚增资产。因此,投资者应该注意到,当上市公司报表中的“其他应收款”数额出现异常放大时,就应该加以警惕了。 2.待处理财产净损失。不少上市公司的资产负债表上挂账列示巨额的“待处理财产净损失”,有的甚至挂账达数年之久。这种现象明显不符合收益确认中的稳健原则,不利于投资者正确评价企业的财务状况和盈利能力。 3.待摊费用和递延资产。待摊费用和递延资产并无实质上的重大区别,它们均为本期公司已经支出,但其摊销期不同。“待摊费用”的摊销期在一年以内,而“递延资产”的摊销期超过一年。从严格意义上讲,待摊费用和递延资产并不符合资产的定义,但它们似乎又同未来的经济利益相联系,而且在会计实务中,不少人也习惯于把已发生的成本描绘为资产。 (二)对资产负债表中负债类科目的分析

2004年中国民企500强名单 序号| 企业名称| 地区| 营业收入(万元)|主营业务 1|联想控股有限公司|北京市|4033096|生产计算机、销售网络产品、代理分销 2|上海复星高科技(集团)有限公司|上海市|2696921|生物医药、房地产、钢铁 3|江苏沙钢集团有限公司|江苏省|2040198|钢铁 4|东方集团实业股份有限公司|黑龙江省|2011045|银行、保险、证券、财务公司、建材家居连锁超市、信息产业 5|南京斯威特集团有限公司|江苏省|1793674|通信、家电、电子信息 6|广厦控股创业投资有限公司|浙江省|1564435|建筑、房地产、宾馆、旅游 7|万向集团|浙江省|1521183|汽车零部件 8|太平洋建设集团有限公司|江苏省|1520101|市政公用工程、路桥工程、机械制造 9|苏宁电器集团|江苏省|1231247|家用电器、电子通讯产品销售 10|横店集团|浙江省|1202001|电气电子、医药化工、影视娱乐 11|杭州娃哈哈集团有限公司|浙江省|1018918|饮料、食品、童装、模具 12|雅戈尔集团股份有限公司|浙江省|1011964|服装制造、房地产开发、进出口贸易 13|正泰集团|浙江省|1010675|低压电器元件、输配电设备、仪器仪表 14|上海永乐家用电器有限公司|上海市|976000|家电连锁、房居连锁、房地产 15|德力西集团有限公司|浙江省|972862|工业电器、房地产业、商业 16|新疆广汇实业投资(集团)有限责任公司|新疆维吾尔自治区|943758|房产开发销售、汽车改装及销售代理、石材加工 17|南京钢铁联合有限公司|江苏省|909059|钢铁冶炼、钢材加工 18|天正集团有限公司|浙江省|870167|低压电器、仪器仪表、电源设备 19|人民电器集团有限公司|浙江省|862517|高低压电器、成套电控设备、仪器仪表 20|奥克斯集团|浙江省|856546|电能表、空调器、手机、汽车 21|上海人民企业(集团)有限公司|上海市|821138|输配电成套设备、高低压电器、仪器仪表、电线电缆 22|华芳集团有限公司|江苏省|709298|棉纺业、毛织业、服装加工 23|惠州侨兴集团有限公司|广东省|695632|研发、生产、销售通信终端产品、磁性材料、仿生无毒舰船防污涂料 24|华立控股股份有限公司|浙江省|673506|仪器仪表、医药、信息电子 25|唐山市冀东物贸集团有限责任公司|河北省|668380|汽车、农用车及配件、钢材、棕榈油 26|江苏三房巷集团有限公司|江苏省|667029|PBT工程塑料、涤纶纤维、化纤纱 27|江苏新科电子集团有限公司|江苏省|651199|新科家用音响、新科家用空调、新科车用电子 28|内蒙古伊利实业集团股份有限公司|内蒙古自治区|629933|乳品 29|江苏雨润食品产业集团有限公司|江苏省|623326|食品、房地产 30|红星家具集团有限公司|江苏省|623000|家具、建材、装饰材料 31|通威集团有限公司|四川省|616512|饲料生产销售、电子元件生产、销售、养殖业及养殖技术开发服务 32|红豆集团有限公司|江苏省|607806|纺织服装、机械、化工

14家固废处理上市公司近三年表现情况 在环保各子行业中,固废处理行业具有投入大、周期长、回报稳定的特点。本篇中,我们对A股14家固废处理行业上市公司进行了扫描,并选取其中有代表性的公司,对其发展脉络进行深入分析。 特别说明,本研究不是环保行业的投资指南,亦不构成任何推荐,作为回顾性研究,仅代表了我们对于行业的观察和思考。 一、固废处理行业上市公司基本情况 (一)板块分布 A股市场上市公司主营业务涉及固废处理的企业共有14家,其中主板上市7家,中小板4家,创业板3家。 图1 固废处理行业上市公司板块分布 数据来源:wind,和君分析 (二)地域分布 固废处理上市公司大多位于经济较发达地区,地域分布较分散,其中江苏省、广东省有3家企业,浙江、北京有2家企业,其余分布在湖北省、湖南省、安徽省和上海市。 图2 固废处理行业上市公司地域分布 数据来源:wind,和君分析 (三)规模分析

14家固废处理上市公司市值较大,均超过40亿。以2016年6月30日收盘价计算,市值最高为城投控股总市值约429亿,最低为雪浪环境,总市值约43亿。 图3 固废处理行业上市公司市值分析图 数据来源:wind,和君分析 14家固废处理上市公司总股本差异较大,最大为首创股份为48.21亿股,股本最小为雪浪环境为1.20亿股。在流通比例方面,除伟明环保流通比例约19%,雪浪环境流通比例约40%外,其余企业的流通比例均超过50%。 图4 固废处理行业上市公司股本分析图 数据来源:wind,和君分析 截至2015年年末,上市的14家公司总资产均值为117.76亿,最高城投控股总资产438.19亿,最低雪浪环境14.06亿。公司的资产负债率差异较小,集中在40%~60%,均值为51.17%。

国际贸易公司简介模板 山东能源国际贸易有限公司(以下简称“山能国贸”)是山东能源集团有限公司全资子公司,于2011年10月17日注册成立,注册资 本人民币1亿元,承担山东能源集团供应物流贸易专业化运作职能, 主要业务分为内部供应、国内贸易和国际贸易三大板块,是山东能源 发挥规模效益和协同效应的重要载体。 山能国贸认真贯彻落实省委、省政府及省国资委关于发展现代物流业的一系列指示精神,按照能源集团“十二五”规划,坚持理念 创新、机制创新、管理创新,全面推进以“组织机构、业务管理、 资金结算”为主要内容的供应物流一体化战略,以整合供应物流资源、重组业务单元、优化物流网络、拓展国际物流贸易为重点,以大宗 物资集中采购为切入点,以电子商务为拓展平台,充分利用香港宏 锦国际有限公司地处世界金融中心、融资成本低、渠道多等优势, 加快商业模式创新,进一步拓展业务渠道,实现国内贸易、国际贸易 新突破,努力构建“大物流、大贸易、大整合、大协同”的供应物 流贸易新格局。力争到“十二五”末实现山东能源供应物流贸易内 部供应、社会贸易、国际贸易三大业务板块协调发展,进入中国物 流强企前列,为把山东能源建设成为国际化、现代化大型能源集团 做出积极的贡献。 宏锦国际有限公司是山东能源集团以全资子公司----山东能源国际贸易有限公司为投资主体,在香港注册成立的第一家境外公司,位 于香港繁华的金钟力宝中心写字楼,于2012年7月13日挂牌成立, 注册资本2亿美元。宏锦国际有限公司作为山东能源“走出去”的“桥头堡”,承担国际贸易拓展、海外资源开发、管理与技术合作、投资融资服务接洽、经济信息采集等业务,肩负着做大做强山东能 源供应物流贸易,建设国际化、现代化大型能源集团的历史重任。 中国国投国际贸易有限公司成立于1984年,主要从事大宗商品 国际贸易业务。1999年以来,被评为中国进出口额最大的500强企业、中国服务业500强企业、中国国家A类进出口企业。

2016年世界500强企业榜单(最新版)中国企业入围的数量再次刷新纪录,达到110家。 排名去 年 公司名称 (中英文) 营业收入 百万美元 利润 百万美元 国家 1 1 沃尔玛(WAL-MART STORES) 482130 14694 美国 2 7 国家电网公司(STATE GRID) 329601. 3 10201. 4 中国 3 4 中国石油天然气集团公司(CHINA NATIONAL PETROLEUM) 299270.6 7090.6 中国 4 2 中国石油化工集团公司(SINOPEC GROUP) 294344.4 3594.8 中国 5 3 荷兰皇家壳牌石油公司(ROYAL DUTCH SHELL) 27215 6 1939 荷兰 6 5 埃克森美孚(EXXON MOBIL) 246204 16150 美国 7 8 大众公司(VOLKSWAGEN) 236599.8 -1519.7 德国 8 9 丰田汽车公司(TOYOTA MOTOR) 236591.6 19264.2 日本 9 15 苹果公司(APPLE) 233715 53394 美国 10 6 英国石油公司(BP) 225982 -6482 英国 11 14 伯克希尔-哈撒韦公司(BERKSHIRE HATHAWAY) 210821 24083 美国 12 16 麦克森公司(MCKESSON) 192487 2258 美国 13 13 三星电子(SAMSUNG ELECTRONICS) 177440.2 16531.9 韩国 14 10 嘉能可(GLENCORE) 170497 -4964 瑞士 15 18 中国工商银行INDUSTRIAL & COMMERCIAL BANK OF CHINA 167227.2 44098.2 中国 16 17 戴姆勒股份公司(DAIMLER) 165800.2 9344.5 德国 17 35 联合健康集团(UNITEDHEALTH GROUP) 157107 5813 美国 18 30 CVS Health公司(CVS Health) 153290 5237 美国 19 19 EXOR集团(EXOR GROUP) 152591 825.3 意大利 20 21 通用汽车公司(GENERAL MOTORS) 152356 9687 美国 21 27 福特汽车公司(FORD MOTOR) 149558 7373 美国 22 29 中国建设银行(CHINA CONSTRUCTION BANK) 147910.2 36303.3 中国 23 33 美国电话电报公司(AT&T) 146801 13345 美国 24 11 道达尔公司(TOTAL) 143421 5087 法国 25 31 鸿海精密工业股份有限公司(HON HAI PRECISION INDUSTRY) 141213.1 4627.1 中国 26 24 通用电气公司(GENERAL ELECTRIC) 140389 -6126 美国 27 37 中国建筑股份有限公司(CHINA STATE CONSTRUCTION ENGINEERING) 140158.8 2251.3 中国 28 46 美源伯根公司(AMERISOURCEBERGEN) 135961.8 -134.9 美国 29 36 中国农业银行(AGRICULTURAL BANK OF CHINA) 133419.2 28734.9 中国 30 41 威瑞森电信(VERIZON COMMUNICATIONS) 131620 17879 美国 31 12 雪佛龙(CHEVRON) 131118 4587 美国 32 22 意昂集团(E.ON) 129277.3 -7763.8 德国 33 20 安盛(AXA) 129249.6 6230.8 法国 34 32 安联保险集团(ALLIANZ) 122947.8 7339 德国 35 45 中国银行(BANK OF CHINA) 122336.6 27185.5 中国 36 44 本田汽车(HONDA MOTOR) 121624.3 2869.9 日本 37 38 日本邮政控股公司(JAPAN POST HOLDINGS) 118762.1 3548.3 日本

华为首次上榜《财富》500强榜单排名397位 2010-07-09 08:44:41来源: 网易科技报道跟贴346 条手机看新闻 网易科技讯7月9日消息,《财富》杂志今日发布了2010年世界500强企业的最新排名。其中沃尔玛以4082.14亿美元年销售额重回榜首,科技类企业中AT&T排名21位,惠普排名26位。 在榜单中,中国移动排名第77位(2009年排第99),年销售额为717.49亿美元,中国电信排名204位(2009年排第263位),年销售额355.57亿美元,联通排名368位(2009年排第419位),年销售额231.83亿美元。 值得注意的是,华为公司首次上榜,年销售额218亿美元,排名397位,净利润达26.7亿美元。 此次世界500强排名,受到国际金融危机持续扩散的影响。2009年,美国、欧盟、日本的实际GDP分别下降2.4%、4.1%、5.2%,500强中欧美及日本公司的营业收入和利润由此大幅减少。 美国依然是《财富》500强排行榜上的头号国家,有139家美国公司登上这一榜单。日本以71家上榜公司位列第二,中国凭借54家上榜公司,力压法国、德国和英国,排在《财富》500强公司“输送国”的第三位。 54家上榜的中国企业中,包含46家大陆企业以及8家台湾企业,超过了2009年43家的纪录。其中,中国石化、国家电网、中国石油三家进入前十名。三者分别位列第7、第8和第10位。(王锦) 跻身本年度《财富》500强的54家中国企业包括(按榜单先后顺序排列): 中石化、国家电网、中石油、中移动、中国工商银行、中国建设银行、中国人寿保险、中国铁道建筑总公司、中铁集团、中国农业银行、中国银行、中国南方电网、东风汽车、中国建筑集团总公司、中化集团、中国电信、上海汽车、中国交通建设集团、来宝集团、中国海洋石油、中信集团、中国一汽、中国南方工业集团、宝钢、和记黄埔、中粮集团、中国华能集团、河北钢铁集团、中国冶金科工集团、中国航空工业集团、中国五矿集团、中国兵器工业集团、中钢集团、神华集团、中国联通、中国人民保险公司、香港怡和集团、平安保险公司、中国华润总公司、华为技术有限公司、中国大唐集团、江苏沙钢集团、武汉钢铁、中铝集团、交通银行、中国国电集团。

单选题 1.在下列各项中,计算营业利润时不会涉及的损益项目是()。 资产减值损失 公允价值变动净损益 投资净收益 所得税费用 2.在下列各项中,属于利润表一般分析的是()。 综合分析 分步分析 分项分析 分部分析 3.在下列各项中,属于一般工业企业的主营业务收入的是()。 销售产成品 销售原材料 出租包装物 销售半成品 4.在下列各项中,属于企业出售划分为持有待售的非流动资产(金融工具、长期股权投资 和投资性房地产除外)或处置组时确认的处置利得或损失的是( )。 营业外收支 资产处置收益 其他收益 利得或损失 5.在下列各项中,不属于利润表分项分析的是()。 成本费用分析 投资收益分析 净利润分析 资产减值准备分析 6.在下列各项中,不属于营业外支出的是()。 债务重组损失 盘盈损失 投资损失 捐赠支出 7.在下列各项中,属于利润表新增“其他收益”项目,反映计入当期损益的与日常活动有关的项目是()。 盘盈 政府补助 捐赠 债务重组 8.在下列各项中,属于核心利润的项目是()。 税金及附加 投资收益 资产减值损失 公允价值变动收益 9.在下列各项中,属于利润表综合收益的是()。

股本 资本公积 其他资本公积 其他综合收益 10.在下列各项中,属于影响利润表营业利润的是()。 发生的所得税费用 计提固定资产折旧 盘亏固定资产净损失 行政罚款 11.在下列各项中,属于利润表综合分析是()。 成本费用分析 水平分析 分部分析 分项分析 12.某企业2017年度营业收入为1000000元,营业成本为600000元,营业利润为200000,则营业利润的构成为()。 60% 20% 33.33% 40% 13.在下列各项中,企业商品经营盈利状况最终取决于()。 主营业务利润 营业利润 利润总额 净利润 14.如果企业本年营业收入的增长快于营业成本的增长,那么企业本年营业利润将()。一定大于零 一定大于上年利润总额 一定大于上年营业利润 不一定大于上年营业利润 15.在下列各项中,属于2017年度利润表新增项目的是()。 投资损失 管理费用 营业外支出 资产处置收益 16.销售品种构成变动会引起产品销售利润变动,主要是因为()。 各种产品的单位利润不同 各种产品的价格不同 各种产品的单位成本不同 各种产品的利润率高低不同 17.在下列各项中,不属于影响产品销售利润因素的是()。 销售量 生产成本 税金