一、总体要求

1、业务事项的发票:出具对应费用的发票

首选、增值税专用发票,因为专票可以抵扣,能为企业降低成本和费用。

次选、增值税普通发票,必须有纳税人识别号。

财务原则上要求所取得的发票与实际业务相符合,获取发票确实困难的允许使用其他符合要求的正规发票替代(但要附带替票说明)。

2、注意事项

(1)发票各项要素齐全,特别是定额发票要盖销货单位发票专用章。

无章或印章不清楚,空白发票、假发票、不规范的发票不予报销。

发票章不要盖在金额上面。

(2)发票打印错位、密码区严重偏移:要求销货单位作废或冲红重开。

(3)除火车、飞机票外,个人抬头发票不予报销。涉及类型:餐费、招待费、通讯费、诉讼费、罚款、食品等。

(4)所开具的单张发票金额最好在2000元以内(替补)。

(5)当年发票当年报销,不能跨年。当月只报销三月内的发票,超过三个月的发票,原则上不能报销,特殊情况特殊处理。

(6)现在发票都是国税票,没有地税票。不再接受地税发票,特殊情况特殊处理。

(7)所开具的发票连号,不能粘贴在同一报销单据上,必须分别粘贴。

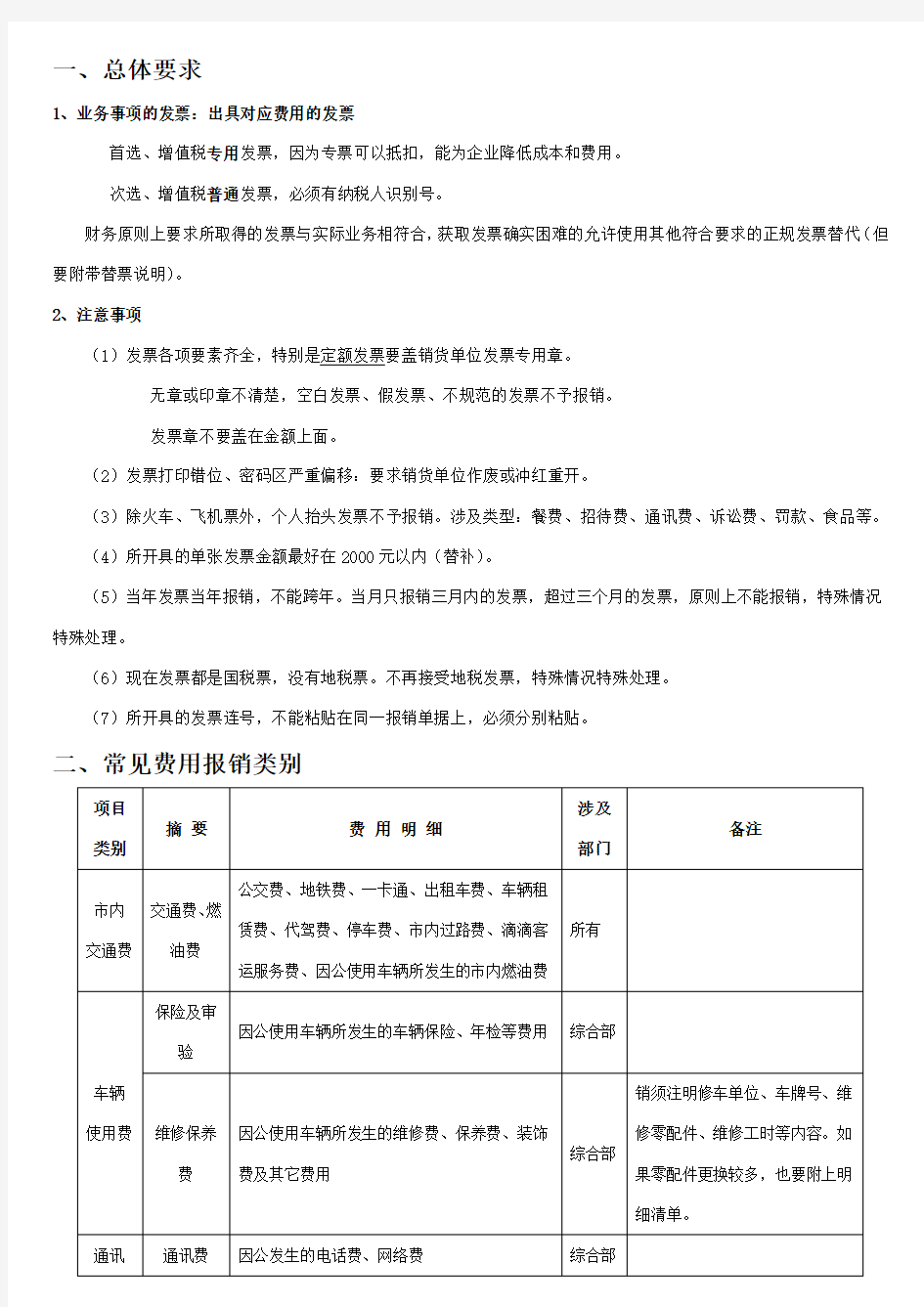

二、常见费用报销类别

项目

类别摘要费用明细

涉及

部门

备注

市内交通费交通费、燃

油费

公交费、地铁费、一卡通、出租车费、车辆租

赁费、代驾费、停车费、市内过路费、滴滴客

运服务费、因公使用车辆所发生的市内燃油费

所有

车辆使用费保险及审

验

因公使用车辆所发生的车辆保险、年检等费用综合部

维修保养

费

因公使用车辆所发生的维修费、保养费、装饰

费及其它费用

综合部

销须注明修车单位、车牌号、维

修零配件、维修工时等内容。如

果零配件更换较多,也要附上明

细清单。

通讯通讯费因公发生的电话费、网络费综合部

三、发票粘贴注意事项:

1、发票粘贴纸张必须是从小到大的顺序,即小纸张在前大纸张在后。

2、发票粘贴先按照同类型再按照同金额,从大到小,从左往右粘贴。

3、《报销单据粘贴单》装订线左侧不要粘贴发票

4、一个《报销单》中既包含市内交通又包含市外交通,附两个《报销单据粘贴单》粘贴。

5、关于差旅费报销

交通、住宿、餐饮、招待费、差旅补助等粘贴在一张《报销单》中,构成一个出差行程

四、发票报销前,请自行查验真假

1、国家税务总局全国增值税发票查验平台注:支持增值税专用发票、增值税普通发票(含电子普通发票、卷式发票)、机动车销售统一发票、货物运输业增值税专用发票在线查验。

2、北京市国家税务局注:机打刮密码的发票

3、北京市地方税务局注:地税发票