等额本息还款计算公式24个月

- 格式:xls

- 大小:22.00 KB

- 文档页数:3

等额本息的计算方法公式等额本息是一种常见的贷款还款方式,其计算方法是指在借款的期限内,按照每期偿还相同的金额,包括本金和利息,每期还款额保持不变。

这种还款方式在个人消费贷款、房屋贷款等场合非常常见。

下面我们将详细介绍等额本息的计算方法,以期帮助大家更好地理解和运用该方法。

首先,我们来看一下等额本息的计算过程。

假设我们要借款100,000元,贷款期限为5年,年利率为5%。

按照等额本息的计算方法,我们需要做以下几个步骤:第一步,计算每期的还款额。

根据等额本息的定义,每期还款额是相等的。

我们可以利用以下公式来计算每期还款额:每期还款额 = 贷款本金× 月利率× (1 + 月利率) ^ 还款期数 / [(1 + 月利率) ^ 还款期数 - 1]其中,贷款本金为100,000元,月利率为年利率除以12个月,即5% / 12,还款期数为贷款年限乘以12个月。

第二步,计算每期的利息部分。

每期利息部分是根据剩余本金和月利率计算出来的。

我们可以利用以下公式来计算每期利息部分:每期利息 = 剩余本金× 月利率其中,剩余本金可以通过上一期的剩余本金减去每期的本金部分得到(剩余本金 = 上一期剩余本金 - 每期本金部分)。

第三步,计算每期的本金部分。

每期本金部分是每期还款额减去每期利息部分得到的。

第四步,累计还款总额。

将每期还款额累加起来,即为累计还款总额。

在以上四个步骤中,每期还款额是通过公式计算得出的。

每期利息部分和每期本金部分则是根据每期剩余本金和月利率计算得到的。

通过这种方式,我们可以在贷款期限内平均分摊本金和利息的还款压力。

等额本息的计算方法公式简单而实用。

如果你需要计算贷款的还款金额,只需根据上述方法进行计算即可。

另外,我们也可以利用Excel等电子表格软件进行批量计算,更加方便快捷。

值得注意的是,在实际借贷过程中,我们有可能遇到提前还款或逾期还款的情况。

对于等额本息方式的贷款,提前还款可以减少总利息支出,但可能需要缴纳违约金或手续费。

等本等息的利息计算公式计算等本等息的利息,我们需要知道以下几个重要的参数:1. 本金(Principal):指借款的原始金额或投资的金额。

2. 利率(Interest Rate):指存款的年利率或借款的年利率。

3. 期限(Term):指存款或借款的时长,可以以年、月或日为单位。

等额本息的意思是每期归还的本金和利息加起来是一样的。

首先我们来看等额本息计算的公式:EMI=P*r*(1+r)^n/((1+r)^n-1)其中,EMI表示每期归还的本金和利息,P表示本金,r表示月利率,n表示还款期数。

我们通常将年利率转换成月利率来计算,可以通过下面的公式获得月利率:r=R/12R表示年利率。

接下来我们来看一个实例:r=5%/12=0.4167%然后我们计算还款期数:n=2*12=24现在我们就可以将这些值代入等额本息公式来计算每期归还的本金和利息了:所以你每个月需要偿还的金额是445.37元。

每期归还的本金和利息可以通过下面的公式来计算:Interest Payment = Principal * r * (1+r)^(n-t) / ((1+r)^n - 1)Principal Payment = EMI - Interest Payment其中,Interest Payment表示每期偿还的利息,Principal Payment 表示每期偿还的本金。

对于上面的例子,我们可以计算每期偿还的利息和本金:第一个月:Principal Payment = 445.37元 - 41.67元≈ 403.70元第二个月:Principal Payment = 445.37元 - 41.37元≈ 404.00元...最后一个月:Principal Payment = 445.37元 - 0.41元≈ 444.96元。

两万分24期一个月还多少一、等额本息1、2万元分24期,如果按照贷款年利率LPR4.65%计算,利息总共983.11元,总还款20,983.11元,每个月月供874.30元。

2、2万元分24期,如果按照贷款年利率4.9%计算,利息总共1,036.78元,总还款21,036.78元,每个月月供876.53元。

二、等额本金1、2万元分24期,如果按照贷款年利率LPR4.65%计算,利息总共968.75元,总还款20,968.75元,每月月供如下:第1期:910.83元,第2期:907.60元,第3期:904.38元,第4期:901.15元,第5期:897.92元........第19期:852.71元,第20期:849.48元,第21期:846.25元,第22期:843.02元,第23期:839.79元,第24期:836.56元。

2、2万元分24期,如果按照贷款年利率4.9%计算,利息总共1,020.83元,总还款21,020.83元,每月月供如下:第1期:915.00元,第2期:911.60元,第3期:908.19元,第4期:904.79元,第5期:901.39元........第19期:853.75元,第20期:850.35元,第21期:846.94元,第22期:843.54元,第23期:840.14元,第24期:836.74元。

NO2、公积金贷款一、等额本息2万元分24期,如果按照贷款年利率3.25%计算,利息总共684.10元,总还款20,684.10元,每个月月供861.84元。

二、等额本金2万元分24期,如果按照贷款年利率3.25%计算,利息总共677.08元,总还款20,677.08元,每月月供如下:第1期:887.50元,第2期:885.24元,第3期:882.99元,第4期:880.73元,第5期:878.47元........第19期:846.88元,第20期:844.62元,第21期:842.36元,第22期:840.10元,第23期:837.85元,第24期:835.59元。

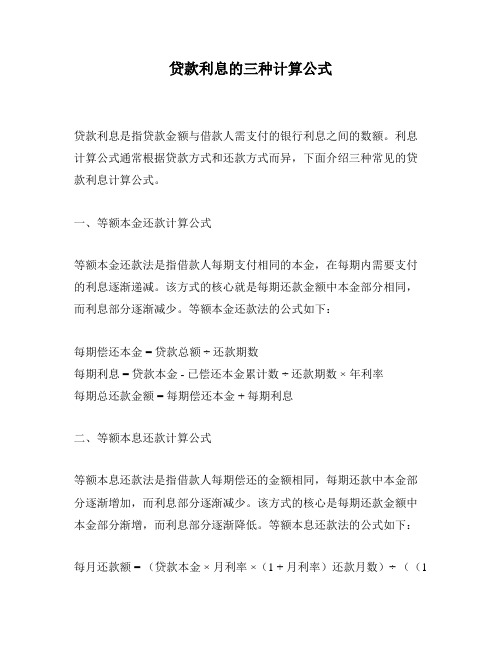

贷款利息的三种计算公式

贷款利息是指贷款金额与借款人需支付的银行利息之间的数额。

利息计算公式通常根据贷款方式和还款方式而异,下面介绍三种常见的贷款利息计算公式。

一、等额本金还款计算公式

等额本金还款法是指借款人每期支付相同的本金,在每期内需要支付的利息逐渐递减。

该方式的核心就是每期还款金额中本金部分相同,而利息部分逐渐减少。

等额本金还款法的公式如下:

每期偿还本金 = 贷款总额 ÷还款期数

每期利息 = 贷款本金 - 已偿还本金累计数 ÷还款期数 ×年利率

每期总还款金额 = 每期偿还本金 + 每期利息

二、等额本息还款计算公式

等额本息还款法是指借款人每期偿还的金额相同,每期还款中本金部分逐渐增加,而利息部分逐渐减少。

该方式的核心是每期还款金额中本金部分渐增,而利息部分逐渐降低。

等额本息还款法的公式如下:

每月还款额 = (贷款本金 ×月利率 ×(1 + 月利率)还款月数)÷((1

+ 月利率)还款月数 - 1)

三、按天计息还款计算公式

按天计息还款法是利息的计算方式和还款周期均为天,每次还款须偿还本金和相应利息。

常见于一些短期贷款和信用卡等。

该方式的核心是每日计算贷款利息。

按天计息还款法的公式如下:

每期利息 = 贷款本金 ×年利率 ÷ 365 ×还款天数

每期总还款金额 = 每期偿还本金 + 每期利息

以上是三种常见的贷款利息计算公式,根据不同的还款方式选择适合自己的计算公式可以帮助借款人更好地规划还款计划,减少不必要的财务压力。

(完整)等额本息和等额本金计算公式编辑整理:尊敬的读者朋友们:这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布的,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是任然希望((完整)等额本息和等额本金计算公式)的内容能够给您的工作和学习带来便利。

同时也真诚的希望收到您的建议和反馈,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为(完整)等额本息和等额本金计算公式的全部内容。

等额本息和等额本金①等额本息还款法:总还款额=每期还款额*还款月数。

举例:贷款50万,时间20年,利率按照利率5。

9%计算:每月应还款额=5.9%/12×(1+5。

9%/12)^240/[(1+5。

9%/12)^240-1]×5000 00=3553。

37元总还款额=3553.37*240= 852808.79 元②等额本金还款法:每月还款额=每月还款本金+每月还款利息;每月还款本金=贷款总额÷贷款月数 ;每月还款利息=贷款本金余额×贷款月利率( 贷款月利率=年利率÷12);贷款本金余额=贷款总额—已还款月数×每月还款本金.例子:贷款50万;贷款20年;利率5.9%计算:每月还款本金=500000/240=2083.33元;第一个月还利息=500000*5.9%/12=2458.33元;第一个月还款总额=2083.33+2458。

33=4541.67元第二个月还利息减少:2083。

33*5.9%/12=10 。

24元第二个月还款总额=4541。

67-10 。

24=4531。

43元;以后每月递减10.24元。

总还款额为796229.17元。

等额本息还款方式定价标准

三、实际演示

借款金额均以10万元计算。

1、二年产品

计算后:

上述二年期产品执行利率为18.6%(月化利率1.55%)。

到期后,实际收取客户的利息为20514.78,客户承担的实际利率为:20514.78/100000/24=0.86%。

其实以实际客户承担的利息来计算,客户承担的实际利率还达不到0.87%。

2、三年产品

计算后:

上述三年期产品执行利率为18.6%(月化利率1.55%)。

到期后,实际收取客户的利息为31234.75,客户承担的实际利率为:31234.75/100000/36=0.87%。

3、四年产品

计算后:

上述四年期产品执行利率为18.3%(月化利率1.53%)。

到期后,实际收取客户的利息为41753.58,客户承担的实际利率为:41753.58/100000/48=0.87%。

4、五年产品

计算后:

上述四年期产品执行利率为17.95%(月化利率1.50%)。

到期后,实际收取客户的利息为52197.41,客户承担的实际利率为:52197.41/100000/48=0.87%。

等额本息还款法是在贷款期限内每月以相等的还款额足额偿还贷款本金和利息的方法。

每月等额偿还贷款本息是个人住房抵押贷款中最常见的一种还款方式。

等额本息还款可以可通过下面的公式来进行计算,这实际上是依据财务管理中的年金原理。

而等额本金还款法是指在贷款期限内按月偿还贷款利息和本金,其中每月所还本金相等。

其计算公式如下:等额本金还款法的特点是本金在整个还款期内平均分摊,利息则按贷款本金余额逐日计算,每月还款额在逐渐减少,但偿还本金的速度是保持不变的。

使用本方法,开始时每月还款额比等额本息还款要高,在贷款总额较大的情况下,相差甚至可达千元,但随着时间推移,还款负担会逐渐减轻。

到底哪种还款方法比较合算呢?笔者通过一个案例具体解释这个问题。

例:张先生购买了一套总价100万的新房,首付20万,贷款80万,利率为6%,期限为20年。

如果采用等额本息方式,根据上面的计算公式,可以得出以下结果:每月还款额为5731.45元第一个月所还利息=800000×6%/12=4000第一个月所还本金=5731.45-4000=1731.45偿还完所有房贷后一共还的利息=5371.45×240-800000=575548如果采取等额本金法,根据上面的计算公式,可以得出以下结果:第一个月还的本金=800000/240=3333.33第一个月所还利息=800000×6%/12=4000偿还完所有房贷后一共还的利息=3333.33×0.005×(240+239+…+1)=3333.33×0.005×(240+1)×240÷2=482000通过计算后,我们发现采用等额本金法所还利息总额要比采用等额本金法所还利息总额要少,这时一些人就得出结论:采用等额本金法比等额本息法合算。

实际上,这样的推理和结论对不对呢?笔者继续通过图形来分析这一问题。

图1是对两种还款方式下每次偿还本息数额之和的比较。

贷款数据必备的29个公式1.贷款利息计算公式:利息=本金×利率×时间2.还款总额计算公式:还款总额=本金+利息3.年利率计算公式:年利率=月利率×124.月利率计算公式:月利率=年利率/125.剩余贷款余额计算公式:剩余贷款余额=还款总额-已还金额6.提前还款违约金计算公式:提前还款违约金=提前还款金额×提前还款违约金比例7.等额本息还款每月还款额计算公式:每月还款额=(贷款本金×月利率×(1+月利率)^贷款期限)/((1+月利率)^贷款期限-1)8.等额本息还款总利息计算公式:总利息=(每月还款额×贷款期限)-贷款本金9.等额本金还款首月还款额计算公式:首月还款额=(贷款本金/贷款期限)+贷款本金×月利率10.等额本金还款每月递减金额计算公式:每月递减金额=贷款本金/贷款期限11.等额本金还款总利息计算公式:总利息=(首月还款额+最后月还款额)×贷款期限/212.等额本金还款总还款额计算公式:总还款额=贷款本金+总利息13.超额还款后剩余贷款期限计算公式:剩余贷款期限=(剩余贷款余额-超额还款金额)/每月递减金额14.还款能力计算公式:还款能力=可支配收入×还款比例15.负债率计算公式:负债率=贷款余额/总资产16.贷款利率调整幅度计算公式:利率调整幅度=调整后利率-调整前利率17.贷款利率调整后月供计算公式:调整后月供=贷款余额×月利率18.贷款利率调整后还款总额计算公式:调整后还款总额=调整前月供×调整前还款期数+调整后月供×调整后还款期数19.全额提前还款计算公式:全额提前还款金额=剩余贷款余额+提前还款违约金20.部分提前还款计算公式:部分提前还款金额=提前还款本金+提前还款违约金21.单位贷款月供计算公式:贷款单位月供=贷款单位×月利率22.互换利率计算公式:互换利率=定期存款利率-贷款利率23.提前还本计算公式:提前还本金额=最后一期还款本金+最后一期利息24.贷款利息税前扣除额计算公式:利息税前扣除额=贷款利息-贷款利息免税额25.计划逾期天数计算公式:计划逾期天数=应还日期-实际还款日期26.逾期罚息计算公式:逾期罚息=逾期天数×逾期罚息利率×剩余贷款余额27.逾期滞纳金计算公式:逾期滞纳金=逾期天数×逾期滞纳金利率×每月还款额28.拖欠罚息计算公式:拖欠罚息=拖欠天数×拖欠罚息利率×贷款本金29.逾期总费用计算公式:逾期总费用=逾期罚息+逾期滞纳金+拖欠罚息。

等额本息计算公式:〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕等额本金计算公式:每月还款金额= (贷款本金÷ 还款月数)+(本金—已归还本金累计额)×每月利率其中^符号表示乘方。

举例说明假设以10000元为本金、在银行贷款10年、基准利率是6.65%,比较下两种贷款方式的差异:等额本息还款法月利率=年利率÷12=0.0665÷12=0.005541667月还款本息=〔10000×0.005541667×(1+0.005541667)^120〕÷〔(1+0.005541667)^120-1〕=114.3127元合计还款13717.52元合计利息3717.52万元等额本金还款法:每月还款金额= (贷款本金÷还款月数)+(本金—已归还本金累计额)×每月利率=(10000 ÷120)+(10000—已归还本金累计额)×0.005541667首月还款138.75元每月递减0.462元合计还款13352.71元利息3352.71元贷款利息计算公式和计算方式贷款利息计算公式:贷款利息=贷款金额*贷款利率*贷款期限=贷款金额*贷款利率*贷款期限=贷款金额*天数*日利率=贷款金额*月数*月利率=贷款金额*年*年利率贷款天数=月*30天+零头天数(如1月1日至5月24日即为4*30+24=144天)日利率=年利率/360 月利率=年利率/12注:央行公布的贷款基准利率均为年利率贷款利息计算公式计算方法分两种:(1)定期计息定期计息的贷款,规定每季度末月20日为结息日,计息期为上季末月21日起至本季末月20日止。

计算公式=计息积数×(贷款年利率÷360)(2)逐笔结息逐笔结息即利随本清的结息方式。

贷款利息计算公式:贷款利息=贷款金额×贷款天数×(贷款年利率÷360)逾期贷款利息计算方式央行2003年12月10日发布的《中国人民银行关于人民币贷款利率有关问题的通知》规定:贷款利息计算公式逾期贷款(借款人未按合同约定日期还款的借款)罚息利率由现行按日万分之二点一计收利息,改为在借款合同载明的贷款利率水平上加收30%-50%;借款人未按合同约定用途使用借款的罚息利率,由现行按日万分之五计收利息,改为在借款合同载明的贷款利率水平上加收50%-100%。

装修贷等额本金计算公式在进行装修贷款时,了解等额本金计算公式是非常重要的。

等额本金是指每个月偿还的本金金额是固定的,而利息是按剩余本金计算的。

这种还款方式可以让你在还款期内更快地减少贷款总额,从而减少支付的利息。

下面我们将介绍装修贷等额本金计算公式,以帮助你更好地了解这种还款方式。

等额本金计算公式如下:每月应还本金 = 贷款总额 / 还款月数。

每月应还利息 = 剩余贷款本金×贷款年利率 / 12。

总利息 = (贷款总额 + 剩余贷款本金)×还款月数 / 2。

总还款额 = 贷款总额 + 总利息。

通过这个公式,我们可以清晰地了解每月应还的本金和利息,以及贷款期间总共需要还款的金额。

接下来,我们将通过一个实际案例来演示如何使用这个公式进行等额本金计算。

假设小明需要进行装修,需要贷款10万元,贷款期限为2年,年利率为5%。

我们来计算一下在等额本金还款方式下,小明每个月需要还款的本金和利息。

首先,我们计算每月应还本金:每月应还本金 = 10万元 / 24 = 4166.67元。

然后,我们计算每月应还利息。

由于每个月的剩余贷款本金是不断减少的,所以每个月的利息也会逐渐减少。

第一个月的利息 = 10万元× 5% / 12 = 416.67元。

第二个月的利息 = (10万元 4166.67元)× 5% / 12 = 412.50元。

以此类推,我们可以计算出每个月的利息金额。

接下来,我们计算总利息:总利息 = (10万元 + 10万元)× 24 / 2 = 12000元。

最后,我们计算总还款额:总还款额 = 10万元 + 12000元 = 112000元。

通过以上计算,我们可以得出小明在等额本金还款方式下,每个月需要还款4166.67元的本金,利息逐渐减少,贷款期间总共需要还款112000元。

通过这个案例,我们可以清晰地了解等额本金还款方式的计算过程。

这种还款方式可以让借款人在还款期间更快地减少贷款总额,从而减少支付的利息。

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。