2、安防详细市场分析(内容较多,另外一个文件)

一、国际安防视频监控行业发展状况

随着全球恐怖攻击、意外事件不断发生,促使全球重视安全议题,对安全防范的需求大增,全球安防市场持续成长,为目前全球成长最快的产业之一。

(1)全球安防视频监控行业发展状况与趋势

根据 IMS Research 的调查,2006 年、2007 年全球安防视频监控的市场规模

分别达到 66.89 亿美元和 74.54 亿美元,2007 年较上一年增长 11.4%。

2007 年安防视频监控系统的终端行业销售构成和增长情况如下:

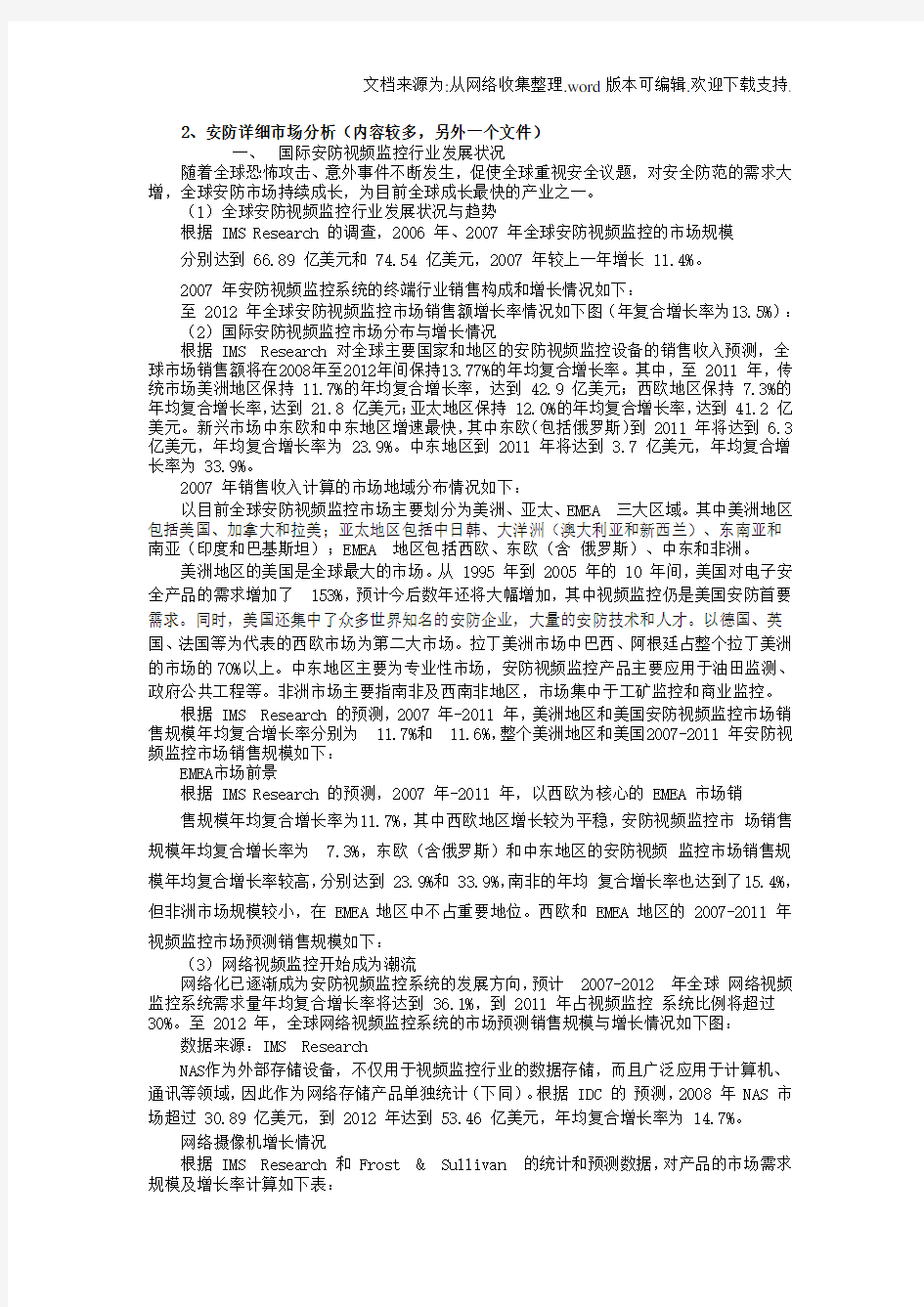

至 2012 年全球安防视频监控市场销售额增长率情况如下图(年复合增长率为13.5%):(2)国际安防视频监控市场分布与增长情况

根据 IMS Research 对全球主要国家和地区的安防视频监控设备的销售收入预测,全球市场销售额将在2008年至2012年间保持13.77%的年均复合增长率。其中,至 2011 年,传统市场美洲地区保持 11.7%的年均复合增长率,达到 42.9 亿美元;西欧地区保持 7.3%的年均复合增长率,达到 21.8 亿美元;亚太地区保持 12.0%的年均复合增长率,达到 41.2 亿美元。新兴市场中东欧和中东地区增速最快,其中东欧(包括俄罗斯)到 2011 年将达到 6.3 亿美元,年均复合增长率为 23.9%。中东地区到 2011 年将达到 3.7 亿美元,年均复合增长率为 33.9%。

2007 年销售收入计算的市场地域分布情况如下:

以目前全球安防视频监控市场主要划分为美洲、亚太、EMEA 三大区域。其中美洲地区包括美国、加拿大和拉美;亚太地区包括中日韩、大洋洲(澳大利亚和新西兰)、东南亚和南亚(印度和巴基斯坦);EMEA 地区包括西欧、东欧(含俄罗斯)、中东和非洲。

美洲地区的美国是全球最大的市场。从 1995 年到 2005 年的 10 年间,美国对电子安全产品的需求增加了 153%,预计今后数年还将大幅增加,其中视频监控仍是美国安防首要需求。同时,美国还集中了众多世界知名的安防企业,大量的安防技术和人才。以德国、英国、法国等为代表的西欧市场为第二大市场。拉丁美洲市场中巴西、阿根廷占整个拉丁美洲的市场的70%以上。中东地区主要为专业性市场,安防视频监控产品主要应用于油田监测、政府公共工程等。非洲市场主要指南非及西南非地区,市场集中于工矿监控和商业监控。

根据 IMS Research 的预测,2007 年-2011 年,美洲地区和美国安防视频监控市场销售规模年均复合增长率分别为 11.7%和 11.6%,整个美洲地区和美国2007-2011 年安防视频监控市场销售规模如下:

EMEA市场前景

根据 IMS Research 的预测,2007 年-2011 年,以西欧为核心的 EMEA 市场销

售规模年均复合增长率为11.7%,其中西欧地区增长较为平稳,安防视频监控市场销售规模年均复合增长率为 7.3%,东欧(含俄罗斯)和中东地区的安防视频监控市场销售规模年均复合增长率较高,分别达到 23.9%和 33.9%,南非的年均复合增长率也达到了15.4%,但非洲市场规模较小,在 EMEA 地区中不占重要地位。西欧和 EMEA 地区的 2007-2011 年

视频监控市场预测销售规模如下:

(3)网络视频监控开始成为潮流

网络化已逐渐成为安防视频监控系统的发展方向,预计 2007-2012 年全球网络视频监控系统需求量年均复合增长率将达到 36.1%,到 2011 年占视频监控系统比例将超过30%。至 2012 年,全球网络视频监控系统的市场预测销售规模与增长情况如下图:数据来源:IMS Research

NAS作为外部存储设备,不仅用于视频监控行业的数据存储,而且广泛应用于计算机、通讯等领域,因此作为网络存储产品单独统计(下同)。根据 IDC 的预测,2008 年 NAS 市场超过 30.89 亿美元,到 2012 年达到 53.46 亿美元,年均复合增长率为 14.7%。

网络摄像机增长情况

根据 IMS Research 和 Frost & Sullivan 的统计和预测数据,对产品的市场需求规模及增长率计算如下表:

(4)视频监控系统主要产品国际的供给发展趋势

产品生产向东亚地区尤其是中国地区转移

随着全球化进程的加快、跨国企业为避免出现产品附加值降低而将生产基地转移,以及产品生产的碎片化和集约化模式的快速发展,使得以中国大陆为代表的东亚地区成为国际跨国公司投资和获得国际化生产经验的重要生产地为 26.61%、29.26%和 35.1%,比例逐年提高。国大陆已形成了较为完善的电子产品产业链。

目前,东亚地区已生产全球80%以上的机电产品,视频监控产品作为电子产品的一种,其生产也愈发向以中国为代表的东亚地区集中。2008 年,全球视频监控前 15 名企业中,有 10 家来自中国(含台湾)、日本、韩国;2008 年新入选"全球安防 50 强"的 8 家企业中有 6 家来自东亚,其中 3 家来自中国大陆。随着我国视频监控产业的进一步发展,视频监控产品供给也将更多来源于以中国大陆为代表的东亚地区。

二、国内安防视频监控行业发展状况

1、中国安防行业"十一五"发展规划

《中国安防行业"十一五"发展规划》指出:"十一五"期间我国安防产业的发展目标是保持快速的发展势头,年增长率达 20%以上,2010 年实现增加值 800 亿元以上,年出口交货值占销售额的比重提高到 20%以上;经济结构发生显著变化,报警运营及中介服务业比重明显提高,高端产品形成一批知名品牌,逐步实现替代进口;产业集中度实现较大幅度提高,促进形成一批"龙头"企业;加快发展中西部安防产业,逐步缩小发展差距。

我国安防行业 2005 年实际达到指标和"十一五"规划目标指标如下

同时"十一五"规划还明确要求在视频探测等关键技术领域缩小与世界先进水平的差距,在一体化球形摄像机及 DVR 等产品技术方面力争达到或保持世界领先地位,加强对视频压缩、解压缩专用芯片等专项技术的研究。

2、供给情况及其发展趋势

DVR:目前国内视频监控录像设备市场的国产低端产品与国外厂商的高端产品所占比重都不大,而主要中高端产品是由公司等少数几家企业提供,预期未来整个市场的供给格局会保持稳定。国内主流厂商在技术与服务方面的优势进一步增强,市场份额会逐步提高。

摄像机:国内的监控摄像机市场的低端产品大量由国内厂家供给,这些国内厂商多以仿制、装配为主,且竞争激烈,市场集中度极低,竞争力弱,企业规模普遍较小;而国内的高端产品市场的供给基本被国外知名厂商控制,相应的国产中高端产品的供应却基本处于空白。

3、我国安防视频监控行业发展状况

借助我国安防行业尤其是视频监控行业的高起点后发优势,中国安防行业已经形成集研发、生产、销售、工程与系统集成、报警运营与中介服务等为一体的朝阳产业。

我国安防视频监控行业发展速度领先于其他安防行业,安防视频监控从传统安防领域向各类管理和其他新领域纵深发展,进一步带动了行业的进步。目前安防视频监控行业在产值和规模上已取代其他安防行业,位列我国安防行业前列。

A、近几年的安防视频监控市场的增长情况如下图:

B、安防视频监控行业的利润水平分析

根据中国公共安全杂志社公布的《中国安防产品制造商生存状态大调查》,显示 2007 年中国安防产品制造企业销售收入平均增长 28.5%,2005-2007 年企业产值年均增长率达到30.6%。2007 年各分类产品平均利润率也保持了较好的水平,其中,以DVR、高速球、网络视频服务器等为代表的视频监控系统主要设备制造行业增长幅度和平均利润水平均处于安防行业领先水平。各分类产品

2005-2007 年产值平均增长率和 2007 年平均利润率如下:

其中,以海康、大华、景阳为代表的国内品牌厂家利润率较高,在30%以上。

其它中小规模的厂家利润较低,在15%左右。且两极分化越来越突出。主要表现为低端产品的价格还在快速下滑,而成本下降较慢,压缩了利润空间。

C、国内视频监控产品消费结构

2007 年度安防视频监控产品消费结构情况如下:

D、监控摄像机产品市场及总量

国内市场的网络前端产品需求将保持快速的增长,2008年网络前端产品出现规模性的放量。监控摄像机中的模拟产品的快速增长将持续到2009年,然后因基数增大而增长率降低,