卫生经济评价中可信区间五种计算方法比较

杨莉1 胡善联1 陈文1

摘要 传统的统计学方法计算率的可信区间会带来偏倚。本文通过比较文献中的盒法、

Taylor 级数法、椭圆型法、Fieller 准则和非参数Bootstrap 法计算增量成本效果比可信区间的优缺点,认为Fieller 准则和非参数Bootstrap 法是较为合理的计算方法。

关键词 增量成本效果比 可信区间 比较

Abstract: Incremental cost-effectiveness ratio statistics can cause biases for traditional statistical

methods of confidence interval estimation. We evaluated the relative merits of five methods: the box method, the Taylor series method, the ellipse method, the Fieller ’s theorem and the nonparametric bootstrap method and recommended that the Fieller ’s theorem and the nonparametric bootstrap method are superior.

Key words: ICER confidence interval comparison

随着药物经济学评价方法的普及,基于临床试验的成本效果分析也越来越为卫生服务决策所采用。成本效果分析的结果通常用增量成本效果比(ICER )形式表示。由于药物经济学评价中存在的参数不确定性如抽样误差,我们常常要用可信区间或敏感度分析来检验结果的稳定性。

直接计算可信区间存在的偏倚

对于独立的成本和效果,我们可以采用直接计算95%可信区间来估计其测量的精确程度。而对于成本效果比的可信区间如果采用直接计算法就会存在一系列问题。我们知道可信区间的估计取决于变量的分布、均数、方差和样本大小。而成本效果比的分布常常是未知的,不能得到成本效果比标准误的无偏估计值。

众所周知,两个正态分布变量的差值也为正态分布。例如我们比较A 、B 两种治疗方法的成本和效果,如果样本足够大,4个样本均数A C 、B C 、A E 和B E 可以看作正态分布。则增量成本效果比可以按下式求解:

E

C

E E C C R B A B A ??=

--=

① ),(~2E

EB EA N E ?-?σμμ B

EB

A

EA

E

n n 222σσσ

+

=

?

),(~2C CB CA N C ?-?σμμ B

CB

A

CA

C

n n 222σσσ+

=

?

如果成本和效果数据都呈正态分布且相互独立,那么两个正态分布的比值-成本效果比就呈柯西分布(Cauchy distributions ),假如柯西分布变量的样本均数估计值不稳定,柯西分

1

.复旦大学卫生经济教研室(200032)

布均值就不存在[1]

。但事实上我们并不知道增量成本E ?和C ?的分布是否正态或相互独立,往往成本呈偏态分布,因此也不能按Cauchy 分布计算增量成本效果比的可信区间。而且增量效果有可能等于0或接近于0,无法计算ICER 。有几种方法可以弥补率的可信区间标准计算方法的不足。包括Box 法、Taylor 分级法、椭圆法、Fieller 准则和非参数的Bootstrap 法,以下分别介绍:

Box 法

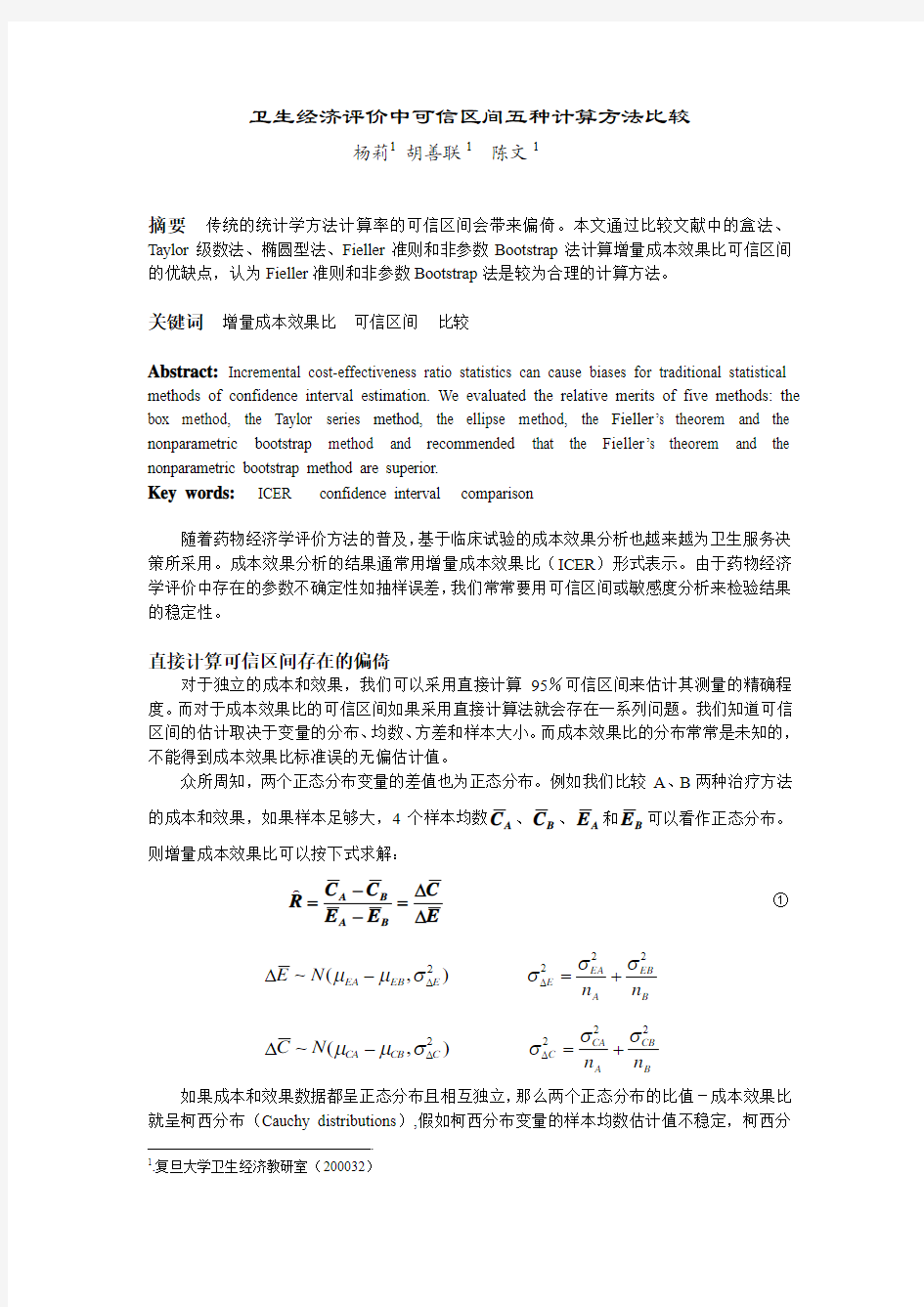

Box 法是O ’Brien 等人提出来的用成本和效果的可信限来粗略估计成本效果比的可信限。具体做法是将增量成本95%的下限除以增量效果95%的上限作为增量成本效果比的下限,而将增量成本95%的上限除以增量效果95%的下限作为其比率的上限。可信区间即:

???

?

??Z -?Z +?Z +?Z -?????E C E C E C E C σσσσ

αααα??,??2/2/2/2/ 如图1所示,正方型盒图面积代表的就是增量成本和效果的共同可信限范围,。由于分别估计增量成本和增量效果犯Ⅰ型错误的概率为α,估计真值的概率为1-α,增量成本和效果 同时发生的概率为(1-α)2,因此盒图代表的是增量成本和效果90%的可信区间。同时由图可知,两极值线间面积大于盒图本身面积,因此我们认为盒图法保守估计了成本效果比的可信区间(图1)。

Polsky 等人为了得到更精确的可信区间,建议用成本和效果68.4%的可信区间来计算成

本效果比的95%可信区间[2]

。但Briggs 等人反驳认为实际上盒图只代表了68.4%2=46.8%

的可信区间,而48.2%(1-46.8%-5%)的可信区间没有包括在内[3]

。

图1 Box 计算可信区间

Taylor 级数扩展(Delta 法)

O ’Brien 等人认识到Box 法的不足,采用Taylor 级数近似值来估计效果比的可信区间。他们认为成本效果比的可信区间应该是椭圆型。这种方法将成本和效果的协方差考虑进了标准误的计算。但仍假设成本效果比呈正态分布。Taylor 级数方程如下:

),cov(2)var()var()var(212

22

1222121x x x y x y x x y x x y y ???

?

???????

?

????+???? ????+???? ????≈ ②

R 分别代入上式的1x 、2x 和y ,Taylor 级数方程可以转化为下式:

)

,

cov(

2

)

var(

)

var(

1

)?

var(

3

4

2

2

E

C

E

C

E

E

C

C

E

R?

?

?

?

-

?

?

?

+

?

?

≈③将2

2

2/

?E

C

R?

?

=代入上式得:

?

?

?

?

?

?

?

?

?

?

-

?

?

+

?

?

≈

E

C

E

C

E

E

C

C

R

R

)

,

cov(

2

)

var(

)

var(

?

)?

var(

2

2

2

因而可信区间可以按下式计算:

())?var(

,)?

var(

2/

2/

R

R

R

R

α

α

Z

+

Z

-

O’Brien等人认为增加样本量可以使ICER的分子和分母倾于正态分布,增加估计成本和效果差异的准确性,降低变异系数大小和增量效果为0的概率.如果分母的变异系数较大提示ICER是非正态分布,用Taylor级数方程估计效果不理想。

椭圆法

Van Hout通过椭圆型推出联合成本效果密度函数来计算成本效果比的可信区间。它的优点是考虑了增量成本和效果的协方差[3]。

())

exp(

1

2

1

,

2

Q

C

E

f

E

C

ρ

σ

πσ-

=

?

?

?

?

④ρ之间的相关性. Q定义为:

?

?

?

?

?

??

-

?

-

-

?

-

+

?

-

-

-

=

?

?

?

?

?

?

?

?

E

C

E

C

E

E

C

C

E

C

E

C

Q

σ

σ

μ

μ

ρ

σ

μ

σ

μ

ρ

)

)(

(

2

)

(

)

(

)

1(2

1

2

2

2

2

2

如果Q一定,则密度函数()C

E

f?

?,为中心位于(

C

E?

?

μ

μ

,

)的等密度椭圆。95%可信区间为与椭圆相切的两直线A、B间面积(图2)。椭圆法的优点同样也是考虑了分子和分母的协方差。可以证明:与Box法相比,95%的椭圆法可信区间落在两个98.6%组成的盒型范围内,占盒型面积的97.1%[3]。

图2椭圆法的可信区间(OA,OB)

Fieller 准则

Fieller 准则是由Fieller 于1932年提出来的用于生物测定的计算方法。它是基于分子与分母之比呈两元正态分布(E R C ?-?呈正态)基础上的一种参数估计。William 和O ’Brien,Chaudhary 和Steams 将其用于成本效果比可信区间的估计,它同样考虑了成本和效果之间的相关性且不限制成本效果比的分布是正态和均衡的。计算公式如下:

0))(1()))((1(?2))(1(222/222/222/2=?-+??--?-C cv z R E C cv z R R E cv z R αααρ ⑤

采用标准二次方程求解,得

2

22/2

2222/222/2

22/2

2/)

(1)()()1()()(2)()(?)

(1)()(1?cv Z E cv C cv Z E cv C cv E cv C cv Z R E cv Z E cv C cv Z R ?-??--??-?+??±?-???-?αααααρρρ

Fieller 准则是假设成本效果比遵循联合正态分布函数基础上计算ICER 的可信区间。

但联合正态假设很难判断其正确性,在样本太小情况下容易出现错误估计。卫生服务成本通常都是偏态的,正态估计可能会出现问题。

Bootstrap 法

Bootstrap 法是通过反复对研究样本进行有放回的随机抽样(至少1000次)计算多次抽样的成本效果比可信区间来估计原样本的可信区间。它的一个潜在假设是随机样本n 是服从经验分布函数的。它同样考虑了成本和效果之间的关系,且没有进行参数估计。计算ICER 分为三步:

1. 有放回反复抽样计算治疗方法A 的Bootstrap 样本的估计值*A C 和*

A E ; 2. 同样方法计算治疗

B 的Bootstrap 样本的估计值*B

C 和*

B E ;

3. 计算ICER *

*

*****

E

C E E C C R B A B A ??=--=. 重复以上步骤多次后,就可以得到Bootstrap 抽样分布的经验估计,然后再用可信限的

计算方法如百分位数法(92.5%-97.5%)来计算经验抽样分布的可信区间[4]

。其计算过程如下图所示:

图 3 Bootstrap 计算过程

Boots 样本的标准误

Boots 样本可信区间

*

2

/*2/??,??σσααZ R Z R

+- Bootstrap 的优点是不考虑增量成本和效果的分布和是否独立,缺点是计算的精确度

和重复抽样的次数有关,理论基础还受到怀疑[5]

。目前Bootstrap 计算可以在SAS 、STATA 统计软件上通过编程完成。

几种计算方法的比较

Monte Carlo 模型是从已知分布进行抽样来验证某些统计量的性质,可以用来检验方法的优劣[6]

。根据Briggs 和Polsky 采用Monte Carlo 模型来验证不同可信区间计算方法的研究结果表明:Fieller 法和Bootstrap 法优于Taylor 级数法和修正后的Box 法,能够得到联合估计的95%的可信区间,而椭圆法和Box 法估计的可信区间较大。如果样本分布不呈正态分布,Taylor 级数近似值就会提供错误的可信区间,除非分母的变异系数很小。修正后的Box

法得到的可信区间最小(图4)[2] [3]

。

Fieller 法优于Bootstrap 法,但两者结果之间差异很小,没有统计学意义。说明在ICER 样本分布明显呈非正态分布时,联合正态分布的参数估计成本效果比是合理的。

图 4 不同可信区间计算方法的比较

参考文献:

1. Wakker P and Klaassen M. Confidence intervals for cost-effectiveness ratios. Health

Economics 1995;4(5):373-382 2. Polsky D, Glick HA, Willke R, etc. Confidence Intervals for cost-effectiveness ratios: a

comparison of four mrthods. Health Economics. 1997;6:243-252 3. Briggs A, Fenn P. confidence intervals or surfaces? uncertainty on the cost-effectiveness plane.

Health Economics.1998;7:723-740 4. Briggs A, Mooney CZ, Wonderling DE. Constructing confidence intervals for

cost-effectiveness ratios: an evaluation of parametric and non-parametric techniques using Monte Carlo simulation. Statistics in Medicine. 1999; 18:3245-3262

5.Briggs AH, Wonderling DE and Mooney CZ. Pulling cost-effectiveness analysis up by it’s bootstraps: a non-parametric approach to confidence interval estimation. Health Economics 1997;6:327-340

6.Gold MR, Siegel JE, Russsell LB and Weinstein MC. Cost –effectiveness in health and medicine. New York: Oxford University Press,1996

产品成本核算方法 成本核算是企业管理和财务核算中最重要,也是最复杂的问题之一。 一、中小企业的管理特点决定其适用简易的成本核算方法 中小型企业一般指资产规模不大、产品的生产工艺和产品结构及所耗原材料大致相同的、管理(含财务人员)较少的企业,组织体系通常利用垂直式管理体系,管理跨度较小。中小型企业因数量众多而在国民经济中起着重要的作用。随着知识经济时代到来,掌握先进技术和管理知识的人员创办新兴的科技企业将呈不断增长趋势,其中将有为数众多的小型企业。中小型企业由于受到规模、财力和人力的限制,企业内部牵制制度、稽核制度、计量验收制度、财务清查制度、成本核算制度、财务收支审批制度等基本制度一般不完整,不系统,会计基础工作薄弱,会计信息数据采集不准确。 在生产方面具体表现为: 1.没有专职的成本核算人员; 2.辅助核算部门不独立核算; 3.车间划分不明显或虽明显但传递手续不完善,经常失真; 4.车间管理人员与行政管理人员不易区分——说到这,是否有人会说,那还能核算准,核算不准核算又有何意义?我也有这要样的疑问,也正是如此才更想通过介绍这样一种简单的方法以期能对中小企业成本核算有一定的促进作用。 中小企业的这些特点决定了他们应对成本核算方法进行简化,使成本核算方法能适应其管理现实的需要;也同时决定了他们多数应使用的是实际成本法,而做不到使用标准成本法或作业成本法。 二、核算方法的选择 无论什么工业企业,无论什么生产类型的产品,也不论管理要求如何,最终都必须按照产品品种算出产品成本。按产品品种计算成本,是产品成本计算最一般、最起码的要求,品种法是最基本的成本计算方法。若有需要或管理上是按订单生产,可使用分批法。 同时因小企业一般不对外筹集资金,(待查措词)不向公共部门报送报表,所执行的也就不是严格意义上的《企业会计制度》或《小企业会计制度》,执行的是参照税法规定的一种四不像的尽量能起到一些避税效果的会计政策。这在本文所要介绍的核算方法上也能体现出来。 三、相关科目设置及核算思路 1.不再分别设置基本生产成本和辅助生产成本两个科目,将其合并为一个生产成本科目,不按产品设明细账,直接设原材料、工资及福利费、电力(燃料动力)、制造费用等几个二级明细科目对大项费用进行归集。因为一般中小企业经营范围有限,产品的生产工艺和产品结构及所耗原材料大致相同,除了主要原材料能归属到具体产品外,其它项目并不能归属到具体产品,核算到产品没有实际意义。但当所用原料及所产产品区别较大,可以按产品设明细账;也可不设,而用成本核算表代替,即所谓的以表代账。

成本核算的几种主要方法 因产品生产类型的不同特点和企业不同的管理要求,存在着三种不同的成本计算对象,即产品的品种、批别、生产步骤。而成本对象的不同,形成了品种法、分批法、分步法三种不同的成本计算方法。此外,如果产品的品种规格繁多,为了简化产品成本核算工作,可将产品的品种规格归并分类,按类别开设成本计算单归集费用,然后再按品种规格或生产批别、生产步骤分配费用、计算成本。这种用来简化成本计算工作的方法,成为分类法。分类法不是单独应用的成本计算方法,需与某一种或某两种基本方法结合应用,以便简化基本方法的核算工作,所以属于成本计算的辅助方法。以下面表格简单列示不同成本核算方法使用的生产组织形式、生产工艺过程和管理的要求及使用的类型。 成本核算方法 生产组织形式 生产工艺过程和管理的要求 适用的类型 品种法 大量大批生产 单步骤生产或管理上不要求分步骤计算工成本的多步骤生产 发电、采煤 分批法 小批单件生产 管理上要求分步计算成本 精密仪器、专用设备 分步法

大量大批生产 管理上要求分步骤计算成本的多步骤生产 冶金、纺织、造纸 分类法 综合性生产 分步、不分计算成本的生产 家电、服装 http: 产品制造成本构成项目为直接材料、直接人工和制造费用。 ⒈直接材料成本 ⑴采用实际成本方法核算 获取成本计算单、材料成本分配汇总表、材料发出汇总表、材料明细账中各直接材料的单位成本等资料。 ①审查成本计算单中直接材料与材料成本分配汇总表中相关的直接材料是否相符,分配的标准是否合理。审查时注意两个方面的问题: 第一、非生产耗用材料记入产品成本。如果成本计算单直接材料金额大于材料成本分配汇总表的分配金额,应进一步查明原因,审查材料使用对象有无将非产品耗用材料记入产品成本。 但企业会计人员如果有意识地挤占产品成本,在耗用材料进行分配时,就会将非生产耗用材料直接分配到产品成本,使得成本计算单和材料分配汇总表金额相等。核对材料分配表若不能暴露问题,可采取通过非生产性项目的审查,即采用“反查法”的方法进行审查,查明问题后,按照谁耗用谁负担的原则,进行纳税调整。账务处理:

ERP中价值流的体现————管理会计中几种成本计算方法分析本。 无论是否实施了ERP系统,在实际的企业运作过程中,都经常会碰到一些尴尬的情况。例如销售人员总是有一些例外的订单交给生产部门,而生产部门却又无法及时按要求生产,最后都归咎于生产部门。针对这种情况,企业管理者作了如下改革:将例外订单的生产成本责任中心由生产部门变成销售部门,生产部门只负责根据例外订单的要求圆满完成生产任务。这样的改变使得销售人员不再随便签定例外订单,即使签定例外订单,也要有很高的利润。如此一来,企业既可以按计划生产,又可以在真正需要例外生产的时候,经销售人员进行成本计算后按客户要求生产,从而在企业内部建立了良好的团队合作精神,使企业能够轻松面对不断变化的市场。 - 通常,管理者将企业的研究开发、设计、生产、营销、配送和售后服务等职能看作一个价值链,产品通过整个过程的流动,体现出其附加价值。价值链被视为一个整体,管理者控制着整个价值流的总成本。在上面例子中,例外订单生产成本责任中心的改变,实际上是管理者对价值流控制与计划的体现。 - 在ERP系统中,价值流的体现主要通过管理会计来表现。通过管理会计模块,可以方便地查询公司的成本构成和各种影响因素,帮助工程师分辨出可降低成本的高价值活动,为管理人员提供管理决策依据。管理会计通过制定标准(Standards)、预算(Budgets)和分析差异(Variances)的方法进行经营管理、解释经营结果。由于制定标准需要采集准确数据,需要ERP其它模块的数据支持,因此在ERP实施过程中,一般将CO(Controlling)模块放在第二个阶段或更后一些时候实施。 管理会计与财务会计的区别- 财务会计主要为企业外部的决策者-投资者、债权人和政府有关部门提供信息,管理会计主要为满足企业内部管理者对会计信息的需要,行使计划、控制与决策职能。区别见图表1. - 在表1中我们可以了解到,管理者和会计师更加关注预算和其他管理会计方法。衡量经营业绩的方法对管理者的行为影响很大,如果一个企业的业绩评价标准是以利润为目标,管理者就会关心增加客户满意程度指标,因为出色的服务会带来高销售额与利润;如果这个企业的业绩评价是以降低成本为标准,管理者就不会那么关心服务质量,而尽量节省费用以降低成本。 - 鉴于标准、预算和分析差异等对员工行为的影响,各级企业主管应该仔细分析,选择切实可行且与企业目标一致的方法来制订相关计划与决策。 - 首先要明确的是有关成本的几个基本概念:产品制造成本与产品完全成本。产品制造成本是指用来制造产品的所有资源的成本,是价值链的中间一个环节;产品完全成本是指产品整个价值流上使用的全部资源的成本,包括研究与开发、产品设计、制造、市场开拓、销售及售后服务。产品制造成本中含有直接材料、直接人工和制造费用,其中制造费用是指除直接材料、直接人工之外的其他所有制造成本,包括间接材料、间接人工、车间水电费、修理费、维护费、租金、保险费、财产税和厂房设备折旧等。 基本成本计算方法 - 企业要系统地进行产品或服务的成本分配,例如制造企业将直接材料、直接人工和制造费用分摊到产品成本中去,通常可使用分批法或分步法。

第5章产品成本计算方法概述 一.单项选择题 1.生产特点和管理要求对产品成本计算的影响,主要表现在()的确定上。 A. 成本计算对象 B. 成本计算日期 C. 间接费用的分配问题 D. 完工产品与在产品之间分配费用的方法2.区分各种成本计算基本方法的主要标志是()。 A. 成本计算对象 B. 成本计算日期 C. 间接费用的分配问题 D. 完工产品与在产品之间分配费用的方法3.将品种法、分批法和分步法概括为产品成本计算的基本方法,主要是因为它们()。 A. 应用得最广泛 B. 计算方法最简便 C. 对成本管理最重要 D. 是计算产品实际成本必不可少的方法4.分类法是在产品品种、规格繁多,但可按一定标准对产品进行分类的情况下,为了()而采用的。 A. 计算各类产品成本 B. 简化成本计算工作 C. 加强各类产品成本管理 D. 提高计算的准确性 5.划分产品成本计算基本方法和辅助方法的标准是()。 A. 成本计算工作的简繁 B. 对成本管理作用的大小 C. 应用是否广泛 D. 对于计算产品实际成本是否必不可少6.分批法适用的生产组织是()。 A. 小批单件生产 B. 大批大量生产 C. 大量小批生产 D. 大量成批生产 7.品种法适用的生产组织是()。 A. 大量成批生产 B. 大量大批生产 C. 小批单件生产 D. 大量小批生产 二.多项选择题 1.企业在确定产品成本计算方法时,必须从企业的具体情况出发,同时考虑的因素有()。 A. 企业的生产特点 B. 企业生产规模的大小 C. 进行成本管理的要求 D. 月末有无在产品 2.产品成本计算的辅助方法有()。 A. 定额比例法 B. 系数法 C. 分类法 D. 定额法 3.品种法适用于()。 A. 大量生产 B. 小批生产 C. 单步骤生产 D. 管理上不要求分步骤计算产品成本的多步骤生产

分批法: 1.某企业生产甲、乙两种产品,生产组织属于小批生产,采用分批法计算成本。 (1)5月份的产品批号有:9414批号:甲产品10台,本月投产,本月完工6台。9415批号:乙产品10台,本月投产,本月完工2台。 (2)5月份各批号生产费用资料见表: 生产费用分配表 9414批号甲产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量比例法分配,在产品完工程度为50%。 9415批号乙产品完工数量较少,完工产品按计划成本结转。每台产品单位计划成本:原材料费用460元,工资及福利费用350元,制造费用240元。 要求:根据上述资料,采用分批法,登记产品成本明细账,计算各批产品的完工成本和月末在产品成本。 2.某工业企业生产组织属于小批生产,产品批数多,而且月末有许多批号未完工,因而采用简化的分批法计算产品成本。 (1)9月份生产批号有: 9420号:甲产品5件,8月投产,9月20日全部完工。 9421号:乙产品10件,8月投产,9月完工6件。 9422号:丙产品5件,8月末投产,尚未完工。 9423号:丁产品6件,9月初投产,尚未完工。 (2)各批号9月末累计原材料费用(原材料在生产开始时一次投入)和工时为: 9420号:原材料费用18000元,工时9020小时。 9421号:原材料费用24000元,工时21500小时。 9422号:原材料费用15800元,工时8300小时。 9423号:原材料费用11080元,工时8220元小时。

(3)9月末,该厂全部产品累计原材料费用68880元,工时47040小时,工资及福利费18816元,制造费用28224元。 (4)9月末,完工产品工时23020元,其中乙产品14000小时。 要求:1.根据上列资料,登记基本生产成本二级账和各批产品成本明细账。 2.计算和登记累计间接费用分配率。 3.计算各批完工产品成本。 分步法 1.有关资料如下: 产成品成本还原计算表 产品名称:甲产量: 100件单位:元 要求:(1)计算还原分配率。 (2)将还原前产成品成本中的半成品费用,按本月所产半成品成本的结构进行还原,计算按原始成本项目反映的产成品成本。 2.资料:某企业生产甲产品分三个步骤连续加工,原材料在生产开始时一次投入,各步骤发生的费用已填列在成本计算单中,三个步骤的产量记录如下: 计量单位:件

ERP成本计算方法 1、先进先出法,是以先入库的存货先发出为假设前提,对发出存货计算成本的一种方法。 例如: 假设库存为零,1日购入A产品100个单价2元;3日购入A产品50个单价3元; 5日销售发出A产品50个,则发出单价为2元,成本为100元。 2、后进先出法和他相反,是以后收进的存货先发出为假设前提。 3、加权平均法: 单位存货成本=(月初成本+本月收入成本)/(月初结存数量+本月收入数量) 发货成本=发货数量X单位存货成本 4、移动加权平均:( 一批收货后单位存货成本=(原有库存成本+本次收货成本)/(原有数量+本次收入数量) 发货成本=发货数量X一批收货后单位存货成本 5、个别计价法:是假设存货的成本流转与实物流转一致,按每一存货的购入成本来确定发出成本 6、计划成本法:存货的收入、发出、结存都以计划成本计价,同时通过“材料成本差异”,登记实际成本与计划成本的差异。具体内容好多了,可以看看会计方面的书。 移动加权平均法,库存每发生一次变化,就会做一次计算并更新结果。因此移动加权平均法的开销较大,一般的企业在应用时都使用的先进先出法或者加权平均法。 存货计价方法的筹划是采取合适的计价方法将材料费用计入产品成本。在选用先进先出法、个别计价法、后进先出法等计价方式应与批次管理结合起来才能便于管理系统进行价格进行实时核算与分析。物料的物理的先进行出、后进先出、分别认定与存货计价方式可以分开处理,比如物料的进出库存采用,先进先出但它的计价方法可以选先进先出法、加权平均法、移动平均法、个别计价法、后进先出法。 不同的计价方法,会使结转当期销售成本的数额有所不同。期末存货的大小与销售成本的高低成反比,从而会影响到当期纳税利润数额。期末存货如果计价过低,当期的利润可能因此减少;期末存货计价过高,当期利润可能增加;期初存货如果计价过低,当期的利润会增加,期初存货过高,当期利润会减少。在物价上升情况下,企业耗用原材料的成本较高,当期利润减少,可采用后进先出法;如果原材料价格下跌,就应用先进先出法;如果价格比较平稳,就用加权平均法;如果材料价格涨落幅度大,宜用移动平均法。 通常采用全月加权平均 加权平均是手工核算方式下应用较为普遍的一种方式,在实际工作中,有下面两种计算方式,但不论哪种方式,首先计算单位存货成本,计算公式一般也有下面这种写法 单位存货成本=(月初结存成本+本月采购成本+本月其他增加金额-本月其他减少金额)/(月初结存数量+本月采购数量+本月其他增加数量-本月其他减少数量) 上式中,其他增加是指除采购外的增加库存的情况,如转入、盘盈等,但不包括借入,其他减少是指除销售外的减少库存的情况,如转出、损耗等,但不包括借出 1、先算库存 月末结存成本=月末结存数量*单位存货成本

企业核算成本常用的方法有以下几种: 1、品种法 (1)定义 以产品品种作为成本计算对象的一种成本计算方法。 (2)成本对象 品种法的成本计算对象为:产品品种。实际工作中,可以将“品种法”之下的成本对象变通应用为:产 品类别、产品品种、产品品种规格。 (3)计算方法及要点 品种法在实际工作中的应用要点为:以“品种”为对象开设生产成本明细账、成本计算单;成本计算期一般采用“会计期间”;以“品种”为对象归集和分配费用;以“品种”为主要对象进行成本分析。 (4)适用范围 品种法适合于大批大量、单步骤生产的企业。如发电、采掘业、管理上只要求考核最终产品的企业。 2、分批法 (1)定义 以产品批别作为成本计算对象的一种成本计算方法。 (2)成本对象 产品的“批”。分批法是一种很广义的成本计算方法,在实际工作中,有“批号”、“批次”的定义。可以按照下列方式确定成本对象:产品品种、存货核算中分批实际计价法下的“批”、生产批次、制药等企业的产品“批号”、客户订单——即按照客户订单计算成本的方法、其他企业需要并自定义的“批” (3)计算方法及要点 品种法在实际工作中的应用要点为:以“批号”、“批次”为成本计算对象开设生产成本明细账、成本计算单。成本计算期一般采用“工期”,一般不存在生产费用在完工产品和在产品之间分配。若生产费用在 完工产品、在产品间分配采用定额法。 (4)适用范围 单件、小批生产企业、按照客户定单组织生产的企业——因而也称“订单法” 3、分步法

(1)定义 以产品生产阶段、“步骤”作为成本计算对象,计算成本的一种方法。 (2)成本对象 分步法下的“步”同样是广义的,在实际工作中有丰富的、灵活多样的具体内涵和应用方式,分步法下之“步”在实际应用中,可以定义为下列“步”含义:部门——即计算考核“部门成本”、车间、工序、特定的 生产、加工阶段、工作中心,上述情况的随意组合。 (3)计算方法及要点 较之其他方法,分步法在具体计算方式方法上很有不同,这主要是因为它按照生产加工阶段、步骤计 算成本所导致的。 在分步法下,有下列一系列特定的计算流程、方法和含义,分步法成本核算一般有如下要点:按照“步”作为成本计算对象、归集费用、计算成本、成本计算期一般采用“会计期间”法、期末往往存在本期完工产 品、期末在产品,需要采用一定的方法分配生产费用。 (4)适用范围:大批大量多步骤多阶段生产的企业;管理上要求按照生产阶段、步骤、车间计算成本; 冶金、纺织、造纸企业、其他一些大批大量流水生产的企业等。 4、分类法 (1)定义 以“产品类”作为成本计算对象、归集费用、计算成本的一种方法。 (2)成本对象 分类法的成本对象为产品“类”,在实际工作中,可以定义为:产品自然类别、管理需要的产品类别。 (3)计算方法及要点 分类法下成本核算的方法要点,可概括如下:以“产品类”为成本计算对象,开设成本计算单;“产品类”的成本计算方法同于“品种”;某“类产品”的成本计算出来后,按照下列方法再分配到具体品种,以计算品种的成本;类中选定某产品为“标准产品”;定义其他产品与标准产品的换算系统;按照换算系统之比例将“类 产品”的成本分解计算到具体品种产品的成本。 (4)适用范围 分类法适合于产品品种规格繁多,并且可以按照一定的标准进行分类的企业。如:鞋厂、轧钢厂等。 5、ABC成本法

几种成本计算的方法 (一)成本计算的基本方法 1、直接成本计算法:直接材料、直接人工的计算。 2、间接成本计算法:解决间接费用如何计算成本的方法。制造费用分配的计算一般以生产工时、机动工时、产值、直接成本为标准。 某种产品应负担的间接费用额= 该种产品分配标准数×间接费用分配率 完工成本及未完工成本计算法: (1)约当产量法。约当产量即月末在产品的实际数量按其完工程度折算为相当于完工产品的数量。 定额耗用量比例法。即将各种产品成本按完工产品定额耗用量和在产品定额耗用量的比例分别成本项目计算划分完工产品和在产品成本的方法。 (3)在产品定额成本扣除法。定额成本是根据消耗定额资料对各加工步骤的在产品和完工产品确定的单位定额成本。 (二)成本计算的具体方法 品种法。按产品品种组织成本计算,适用于大量大批单步骤生产。 分批法。按批别产品组织成本计算,适用于单件小批生产的企业及企业新产品试制、大型设备修造等。3、分步法。按产品在加工过程中的步骤组织成本计算,适用于大量大批连续式多步骤生产企业。又分为逐步结转分步法和平行结转分步法。逐步结转分步法是指按照产品生产加工的先后顺序,逐步结转产品生产成本,直至最后一个步骤算出产成品成本。平行结转分步法是指按照各步骤归集所发生的成本费用,最后从各步骤一起将应计入产成品成本的份额结转出来,再汇总计算产成品成本。

分类法。按照类别产品汇集生产费用,计算出各类产品的总成本,然后将总成本按一定标准在该类产品的各种产品间进行分配,计算出各种产品成本。适用于产品品种、规格繁多,并且可以按一定标准将产品划分为若干类别的制造企业。 1、制造成本的成本项目:直接材料、直接人工、制造费用。 2、成本核算的基本账户:生产成本——基本生产成本,生产成本——辅助生产成本,制造费用。 基本账务处理程序 (1)直接材料的账务处理。 )直接人工及福利费的账务处理。 (3)辅助生产成本的账务处理 A 直接分配法,不考虑辅助生产车间相互提供商品和劳务,将辅助生产成本直接分配给辅助生产车间以外的各受益对象。 B 交互分配法,辅助生产费用的分配分两步进行,第一步只在相互提供商品和劳务的辅助生产车间之间进行交互分配。第二步辅助生产车间的对外分配。 (4)制造费用的分配(5)生产费用在完工产品和在产品之间的分配(6)结转完工产品成本 (四)成本还原逐步结转分步法下采用综合方式结转半成品成本,需要进行成本还原。 成本还原的概念:将本步骤产成品所耗用的自制半成品的综合成本逐步分解还原为上步骤各成本项目的成本,以求得产成品原本的项目成本。还原的方法叫做成本项目比重分解法。成本核算是企业管理和财务核算中最重要,也是最复杂的问题之一。 一、中小企业的管理特点决定其适用简易的成本核算方法 中小型企业一般指资产规模不大、产品的生产工艺和产品结构及所耗原材料大致相同的、管

第十二章产品成本计算的辅助方法、思考题 1.什么是成本计算分类法,它适用于何种生产类型的企业? 2.什么是定额法?用它计算产品成本有什么前提?如果把它作为一种独立的成本计算方法,样的缺点? 3.什么是联产品?如何进行联合成本的分配? 4.什么是联合成本?什么是可分成本? 5.什么是等级产品?它与联产品和副产品有什么联系和区别? 6.简述定额法的主要特点和产品成本计算程序。 7.简述分类法的特点。 二、单项选择题 1.分类法是以_______ 作为成本计算对象。 A .产品品种 B .产品类别 C. 产品生产步骤 D . 产品批别 2.分类法适用于________ 企业。 A . 小批单件多步骤生产 B . 大量大批多步骤生产 C. 大量大批单步骤生产 D ?品种,规格繁多,可以按一定的标准进行分类 3. _________________ 定额法适用于。 A . 单件小批生产企业 B ?定额管理制度比较健全,定额管理工作的基础比较好,产品生产已定型,各项消耗定额确,稳定的企业 C. 与生产类型没有直接关系 有什么比较准

D . 大量大批生产企业 4. 由于修订消耗定额或生产耗费的计划价格而产生的新旧定额之间的差额,叫做

C. 定额变动差异 D . 定额成本差异 5. 以下关于联产品的说法正确的是:

A ?联产品中各产品成本应该相同 B ?联产品的成本即为其所负担的联合成本 C. 可以按联产品中的每种产品归集和分配生产费用 D ?联产品的成本应该包括其所应负担的联合成本和分离后的进一步加工成本 6 ?以下不属于定额法优点的是___________ 。 A . 有利于加强成本控制 B . 有利于对成本定期分析 C. 可以合理分配完工产品和月末在产品成本 D ?有利于简化成本核算工作 7. 以下说法不正确的是 __________ 。 A ?等级产品是指一组性质,用途相同的产品 B ?等级产品与非合格品是不同的概念,所有的等级产品都不是非合格品 C? 不同的等级产品售价不同,所以它们的成本应该不同 D ?由于主观原因造成的等级产品,应采用实物量分配成本使各等级产品单位成本相同 & 原材料脱离定额差异是_______ A ?原材料价格差异 C? 定额变动差异9?产品成本计算的分类法,一般与 A . 品种法 C 定额法 10?定额成本不包括 ________ 。 A ?直接人工费用定额C? 制造费用定额 B ?原材料用量差异 D ?材料实际成本和定额成本的差异_____ 结合使用。 B . 分批法 D . 直接法 B . 直接材料费用定额 D. 废品损失费用定额 1 ?分三类、法多不项是选一择种题独立的成本核算方法,往往___________ 等成本核算方法结合应用

成本計算基本方法舉例 一、品種法舉例 (一)資料:某廠為大量大批單步驟生產的企業,採用品種法計算產品成本。企業設有一個基本生產車間,生產甲、乙兩種產品,還設有一個輔助生產車間-運輸車間。該廠200×年5月份有關產品成本核算資料如下: 3、該月發生生產費用: (1)材料費用。生產甲產品耗用材料4410元,生產乙產品耗用材料3704元,生產甲乙產品共同耗用材料9000元(甲產品材料定額耗用量為3000千克,乙產品材料定額耗用量為1500千克)。運輸車間耗用材料900元,基本生產車間耗用消耗性材料1938元。 (2)工資費用。生產工人工資10000元,運輸車間人員工資800元,基本生產車間管理人員工資1600元。 (3)其他費用。運輸車間固定資產折舊費為200元,水電費為160元,辦公費為40元。基本生產車間廠房、機器設備折舊費為5800元,水電費為260元,辦公費為402元。 4、工時記錄。甲產品耗用實際工時為1800小時,乙產品耗用實際工時為2200小時。 5、本月運輸車間共完成2100公里運輸工作量,其中:基本生產車間耗用2000公里, 企業管理部門耗用100公里。 6、該廠有關費用分配方法: (1)甲乙產品共同耗用材料按定額耗用量比例分配; (2)生產工人工資按甲乙產品工時比例分配; (3)輔助生產費用按運輸公里比例分配; (4)製造費用按甲乙產品工時比例分配; (5)按約當產量法分配計算甲、乙完工產品和月末在產品成本。甲產品耗用的材料隨加工程度陸續投入,乙產品耗用的材料于生產開始時一次投入。 要求:採用品種法計算甲、乙產品成本。(解答如下)

1、進行要素費用的分配 (1)材料費用分配表 材料費用分配會計分錄: 借:基本生產成本-甲產品 10410 基本生產成本-乙產品 6704 輔助生產成本-運輸車間 900 製造費用 1938 貸:原材料 19952 (2)工資費用分配表 工資費用分配會計分錄如下: 借:基本生產成本-甲產品 4500 基本生產成本-乙產品 5500 輔助生產成本-運輸車間 800 製造費用 1600 貸:應付工資 12400 (3)其他費用匯總表 其他費用分配會計分錄如下: 借:輔助生產成本-運輸車間 400 製造費用 6462

成本核算方法有哪些? 满意回答 2010-04-17 11:16 工业企业生产经营活动分为供应、生产、销售三大环节,其中生产环节为组织产品生产所发生的直接材料、直接人工和制造费用,按产品对象形成产品生产成本,即为制造成本。产品制造成本核算的准确与否,直接影响到产品销售成本结转的正确性,进而影响当期的会计利润和应纳税所得额。因此,对制造成本的审查应作为企业所得税纳税审查的重点。 一、制造成本的会计核算 制造成本通过“生产成本”、“制造费用”科目进行核算。“生产成本”科目核算企业进行工业性生产所发生的各项生产费用,包括生产各种产成品、自制半成品、自制材料、自制工具以及自制设备等所发生的各项费用;该科目设置“基本生产成本”和“辅助生产成本”两个二级科目。“基本生产成本”二级科目核算企业为完成主要生产目的而进行的产品生产发生的费用,用于计算基本生产的产品成本;“辅助生产成本”二级科目核算企业为基本生产及其他服务而进行的产品生产和劳务供应发生的费用,用于计算辅助生产产品和劳务成本。该科目按成本核算对象设明细账,明细账用多栏式账页按成本项目设专栏进行明细核算。 “制造费用”科目核算企业为生产产品和提供劳务而发生的各项间接费用。按不同的车间、部门设置明细账,明细账用多栏式按费用项目内容设专栏进行明细核算。基本生产发生的直接材料和直接人工费用,按成本项目借记“生产成本—基本生产成本”,贷记有关科目。账务处理: 借:生产成本—基本生产成本 贷:原材料—直接材料 应付工资 辅助生产发生直接材料和直接人工费用,按成本项目借记“生产成本—辅助生产成本”贷记有关科目。账务处理: 借:生产成本—辅助生产成本 贷:原材料—直接材料 应付工资 发生的各项间接费用,借记“制造费用”,贷记有关科目。账务处理: 借:制造费用 贷:原材料(银行存款、累计折旧等) 月终,制造费用分配给成本核算对象时,账务处理: 借:生产成本—基本生产成本 生产成本—辅助生产成本 贷:制造费用 “制造费用”科目月末无余额。 二、制造成本的审查要点

成本核算的基本方法有哪些 1、品种法 (1)定义 以产品品种作为成本计算对象的一种成本计算方法。 (2)成本对象 品种法的成本计算对象为:产品品种。实际工作中,可以将“品种法”之下的成本对象变通应用为:产品类别、产品品种、产品品种规格。 (3)计算方法及要点 品种法在实际工作中的应用要点为:以“品种”为对象开设生产成本明细账、成本计算单;成本计算期一般采用“会计期间”;以“品种”为对象归集和分配费用;以“品种”为主要对象进行成本分析。 4)适用范围 品种法适合于大批大量、单步骤生产的企业。如发电、采掘业、管理上只要求考核最终产品的企业。 2、分批法 (1)定义 以产品批别作为成本计算对象的一种成本计算方法。 (2)成本对象 产品的“批”。分批法是一种很广义的成本计算方法,在实际工作中,有“批号”、“批次”的定义。可以按照下列方式确定成本对象:产

品品种、存货核算中分批实际计价法下的“批”、生产批次、制药等企业的产品“批号”、客户订单——即按照客户订单计算成本的方法、其他企业需要并自定义的“批” (3)计算方法及要点 分批法在实际工作中的应用要点为:以“批号”、“批次”为成本计算对象开设生产成本明细账、成本计算单。成本计算期一般采用“自,工期”,一般不存在生产费用在完工产品和在产品之间分配。若生产费用在完工产品、在产品间分配采用定额法。 (4)适用范围 单件、小批生产企业、按照客户定单组织生产的企业——因而也称“订单法” 3、分步法 (1)定义 以产品生产阶段、“步骤”作为成本计算对象,计算成本的一种方法。 (2)成本对象 分步法下的“步”同样是广义的,在实际工作中有丰富的、灵活多样的具体内涵和应用方式,分步法下之“步”在实际应用中,可以定义为下列“步”含义:部门——即计算考核“部门成本”、车间、工序、特定的生产、加工阶段、工作中心,上述情况的随意组合 (3)计算方法及要点 较之其他方法,分步法在具体计算方式方法上很有不同,这主要

论成本核算法的优缺点 【摘要】随着企业内外环境的变化?成本核算方法也在不断地发展。文章对比了制造成本法、作业成本法和资源消耗会计三种方法在成本核算上的特点、优势、存在的问题?并通过举例进行论证、评价、分析?揭示了成本核算方法的发展趋势。 【关键词】制造成本法?作业成本法?资源消耗会计?成本核算 随着我国经济的发展和市场的成熟?竞争愈发激烈?企业要想获得和保持持久竞争优势?成本信息的有效性和相关性不可忽视。而成本核算是企业获得成本信息最重要的手段?因此?成本核算方法的选择非常重要。本文就我国目前采用的制造成本法、西方广泛采用的作业成本法?以及成本会计的新发展——资源消耗会计的理论与应用作一比较和分析。 一、制造成本法 (一)制造成本法的核算特点 制造成本法是制造企业传统的成本核算方法?该核算方法将企业一定期间的费用划分为为产品生产而发生的生产费用和与产品生产过程无关的期间费用两部分。只有生产费用才能最终计入产品的生产成本?而期间费用计入当期损益?与当期产品成本的计算无关。 1.核算内容。制造成本法将企业的制造成本划分为三个基本制造成本项目:直接材料、直接人工和制造费用。当然?在企业有需要的时候?可以增加成本项目?例如?废品产生较多的企业?可以增加“废品损失”成本项目;燃料消耗较多的企业?可以增加“燃料”成本项目等等。制造成本法在核算时?主要是将企业的生产费用划分为料、工、费三个基本的成本项目?然后进行核算?继而计算出产品成本计算对象的成本。

2.核算方法。制造成本法的核算方法包含三种基本的成本计算方法?即品种法、分批法和分步法。这三种基本成本计算方法在成本计算对象、成本计算期以及期末生产费用的分配上各有不同。因此?不同的企业?其生产特点不同?生产工艺和生产组织的差别导致了企业在采用制造成本法进行成本核算时?选择成本计算方法的不同。 3.核算过程。成本核算过程?也称成本核算流程?即从费用的发生到产品成本的得出这一过程的核算。一般说来?制造成本法下?无论是哪一种成本计算方法?其核算过程都应该是类似的。生产费用可以分为为直接计入的生产费用和间接计入的生产费用两种。在成本项目中?如果可以辨清某项费用的发生是专属于某一个成本计算对象?那么这项费用即属于直接计入该成本计算对象的生产费用;反之?则是间接计入的生产费用?需要采用相应的分配方法分配计入产品生产成本中。计入某一成本计算对象的直接计入费用和间接计入费用之和便是该成本计算对象的成本。 (二)制造成本法成本核算的弊端 1.制造费用的核算。采用制造成本法核算成本时?制造费用的分配方法有生产工时比例分配法、机器工时比例分配法、年度计划分配率分配法等。制造费用属于企业的间接费用?按照基本生产车间来归集?并于期末分配至不同的成本计算对象。在传统的劳动密集型企业里?直接人工所占的比重较大?制造费用占的比重较小?因而用上述分配方法来分配制造费用?即便有不合理之处?但因为比重较小?通常也不会严重扭曲产品成本;又因为该方法的简便易行?被多数制造业企业乐于采用。但是?在先进制造环境下?大量人工被机器取代?制造费用大比例上升。据调查?70年前的间接费用仅为直接人工成本的50%~60%?而现今该比例提高到了400%~500%;在制造成本法正适用时?直接人工成本占产品成本的40%~50%?而现今该比例不到10%。产品成本结构如此重大的变化?使得传统的“数量基础成本计算”(如以工时、机时为基础的成本分摊方法)不能准确分配制造费用?导致不同产品之间的“成本转移”?继而影响产品成本计算的准确性?不能为企业决策和控制提供正确有用的成本会计信息。

第十二章产品成本计算的辅助方法 一、思考题 1.什么是成本计算分类法,它适用于何种生产类型的企业 2.什么是定额法用它计算产品成本有什么前提如果把它作为一种独立的成本计算方法,有什么样的缺点 3.什么是联产品如何进行联合成本的分配 4.什么是联合成本什么是可分成本 5.什么是等级产品它与联产品和副产品有什么联系和区别 6.简述定额法的主要特点和产品成本计算程序。 7.简述分类法的特点。 二、单项选择题 1.分类法是以______作为成本计算对象。 A.产品品种B.产品类别 C.产品生产步骤D.产品批别 2.分类法适用于______企业。 A.小批单件多步骤生产 B.大量大批多步骤生产 C.大量大批单步骤生产 D.品种,规格繁多,可以按一定的标准进行分类 3.定额法适用于______。 A.单件小批生产企业 B.定额管理制度比较健全,定额管理工作的基础比较好,产品生产已定型,各项消耗定额比较准确,稳定的企业 C.与生产类型没有直接关系 D.大量大批生产企业 4.由于修订消耗定额或生产耗费的计划价格而产生的新旧定额之间的差额,叫做______。A.材料成本差异B.脱离定额差异 C.定额变动差异D.定额成本差异 5.以下关于联产品的说法正确的是:

A.联产品中各产品成本应该相同 B.联产品的成本即为其所负担的联合成本 C.可以按联产品中的每种产品归集和分配生产费用 D.联产品的成本应该包括其所应负担的联合成本和分离后的进一步加工成本 6.以下不属于定额法优点的是______。 A.有利于加强成本控制 B.有利于对成本定期分析 C.可以合理分配完工产品和月末在产品成本 D.有利于简化成本核算工作 7.以下说法不正确的是______。 A.等级产品是指一组性质,用途相同的产品 B.等级产品与非合格品是不同的概念,所有的等级产品都不是非合格品 C.不同的等级产品售价不同,所以它们的成本应该不同 D.由于主观原因造成的等级产品,应采用实物量分配成本使各等级产品单位成本相同8.原材料脱离定额差异是______。 A.原材料价格差异B.原材料用量差异 C.定额变动差异D.材料实际成本和定额成本的差异 9.产品成本计算的分类法,一般与______结合使用。 A.品种法B.分批法 C.定额法D.直接法 10.定额成本不包括______。 A.直接人工费用定额B.直接材料费用定额 C.制造费用定额D.废品损失费用定额 三、多项选择题 1.分类法不是一种独立的成本核算方法,往往要与______等成本核算方法结合应用。A.定额法B.系数法 C.品种法D.分批法 2.按照系数比例分配同类产品中各种产品成本的方法: A.是一种单独的产品成本计算方法 B.是分类法的一种

成本计算基本方法习题参考答案 一、单选题 1.品种法的成本计算对象是( A )。 A.各种产品品种 B.产品的批别或订单 C.各种产品的材料费用 D.每个加工阶段的半成品及最后加工阶段的产成品 2.简化分批法与分批法的主要区别是( B )。 A.不分批计算完工产品成本 B.不分批计算在产品成本 C.分批核算原材料费用 D.不分配核算在产品成本 3.平行结转分步法在产品的含义是指( D )。 A.本步骤在产品 B.最终产成品 C.最后步骤在产品 D.本步骤在产品和以后步骤在产品及入半成品库尚未最后完工的半成品 4.在采用综合逐步结转分步法下,下步骤耗用的上步骤半成品成本应转入下步骤成本明细账中的( D )成本项目。 A.直接材料 B.直接人工 C.制造费用 D.直接材料或自制半成品 5.采用分步法,为反映原始成本项目,必须进行成本还原的是( A )。 A.逐步综合结转分步法 B.逐步分项结转分步法 C.逐步结转 D.平行结转 6.采用简化分批法下,累计间接费用分配率( C )。 A.只是在各产品之间分配间接费用的依据 B.只是在各批产品之间分配间接费用的依据 C.既是各批产品之间,也是完工产品和在产品之间分配间接费用依据 D.只是完工产品和在产品之间分配间接费用的依据 7.采用简化分批法,在产品完工之前,基本生产成本明细账登记的内容是( B )。 A.不登记任何费用 B.只登记直接费用和生产工时 C.只登记原材料费用 D.登记间接费用不登记原始费用 8.分批法适用于( A )。 A.小批生产 B.大批生产 C.大量生产 D.多步骤生产 9.成本还原是将( D )耗用各步骤半成品的综合成本,逐步分解还原为原始成本项目的成本。 A.广义在产品 B.自制半成品 C.狭义在产品 D.产成品 10.分步法中,半成品已经转移,但成本不结转的成本结转方式是( B )。 A.逐步结转分步法 B.平行结转分步法 C.综合结转分步法 D.分项结转分步法 11.产品成本计算的分步法是( C )。 A.分车间计算产品成本的方法 B.计算各步骤半成品和最后步骤产品成本的方法 C.按生产步骤计算产品成本的方法 D.计算产品成本中各步骤份额的方法 12.逐步结转分步法中在产品含义是指( B )。 A.自制半成品 B.狭义在产品 C.广义在产品 D.半成品和产成品 13.分步法适用于( D )。 A.单件生产 B.大量生产 C.大量大批生产 D.大量大批多步骤生产 14.将上一步骤转入的半成品成本全部记入下一步骤成本计算单的“自制半成品”或“直接材料”成本项目,这种成本结转方式称为( D )。 A.成本还原 B.平行结转 C.分项结转 D.综合结转 15.成本还原是从( B )生产步骤开始,将其耗用的前一步骤的自制半成品综合成本,按照上一步骤完工半成品成本构成,还原为原始成本项目的构成。 A.最前 B.最后 C.中间 D.任意 二、多选题

五种成本核算方法 ?浏览:56730 ?| ?更新:2012-08-2115:32 ?| ?标签:核算 把一定时期内企业生产经营过程中所发生的费用,按其性质和发生地点,分类归集、汇总、核算,计算出该时期内生产经营费用发生总额和分别计算出每种产品的实际成本和单位成本的管理活动。其基本任务是正确、及时地核算产品实际总成本和单位成本,提供正确的成本数据,为企业经营决策提供科学依据,并借以考核成本计划执行情况,综合反映企业的生产经营管理水平。 方法/步骤 1.1 分步法 (1)定义 以产品生产阶段、“步骤”作为成本计算对象,计算成本的一种方法。 (2)成本对象

分步法下的“步”同样是广义的,在实际工作中有丰富的、灵活多样的具体 内涵和应用方式,分步法下之“步”在实际应用中,可以定义为下列“步”含义:部门——即计算考核“部门成本”、车间、工序、特定的生产、加工阶段、工作中心,上述情况的随意组合。 (3)计算方法及要点 较之其他方法,分步法在具体计算方式方法上很有不同,这主要是因为它 按照生产加工阶段、步骤计算成本所导致的。 在分步法下,有下列一系列特定的计算流程、方法和含义,分步法成本核 算一般有如下要点:按照“步”作为成本计算对象、归集费用、计算成本、成本计算期一般采用“会计期间”法、期末往往存在本期完工产品、期末在产品,需要采用一定的方法分配生产费用。 (4)适用范围:大批大量多步骤多阶段生产的企业;管理上要求按照生产阶段、步骤、车间计算成本;冶金、纺织、造纸企业、其他一些大批大量流水生产的企业等。 2.2 分类法 (1)定义 以“产品类”作为成本计算对象、归集费用、计算成本的一种方法。 (2)成本对象 分类法的成本对象为产品“类”,在实际工作中,可以定义为:产品自然类 别、管理需要的产品类别。 (3)计算方法及要点 分类法下成本核算的方法要点,可概括如下:以“产品类”为成本计算对象 ,开设成本计算单;“产品类”的成本计算方法同于“品种”;某“类产品”的成

第二章产品成本计算的基本方法 第一节成本的概念、分类和成本会计系统 成本的概念 ?理论:成本(cost)一般是指经济活动中为实现一定目标或进行某种活动所投入或耗费的资源的货币表现。 ?西方:成本是指企业为实现某一特定目的所付出的以货币计量的价值牺牲。 ?我国:成本是指企业为生产一定种类、一定数量的产品所发生的各种生产耗费的货币表现。(产品成本) 成本的概念 ?费用(expense):企业一定期间内发生的用货币表现的各种耗费,与期间相关。西方企业一般将成本区分为未耗成本和已耗成本 ?未耗成本(Unexpired cost)代表未来的经济利益,在企业的财务报表上列为资产,如企业的材料成本、商品存货成本及厂场设备成本等。 ?已耗成本(费用)(Expired cost)是现行会计期内为赚取当期收益而作出的牺牲,在企业的财务报表上列为费用,如商品销售成本、折旧费等。 成本按经济用途分类 ?分为生产成本和期间费用两大类 ?生产成本(production cost),制造业又称制造成本(manufacturing cost),也称产品成本(product cost)。 ?制造业的生产成本通常包括三类: 成本按经济用途分类 (1)直接材料成本(direct material costs)构成产品实体的所有原材料成本。 (2)直接人工成本(direct labor costs)直接从事产品生产和提供服务的雇员工资 (3)制造费用(manufacturing expense),又称工厂间接费用(factory overhead),指生产过程中发生的除直接材料、直接人工以外的成本。再细分为: ?间接材料成本(indirect material) ?间接人工成本(indirect labor) ?其他制造费用(other manufacturing expense) ?期间费用(period expenses),制造业也称非制造成本(non-manufacturing cost),包括: (1)销售费用(selling expenses) (2)行政管理费用(administrative expenses) (3)财务费用 按对成本对象的可追溯性分类,分为直接成本和间接成本两大类 ?直接成本(direct cost)指能够合理地确认与某一特定成本对象有直接联系,因而可直接全部追溯到该成本对象(产品、服务或部门)的成本。一般包括: ?直接材料 ?直接人工 ?直接费用 ?间接成本(indirect cost、or overhead)指不能够合理地确认与某一特定成本对象有直接联系,因而不能直接追溯到该成本对象(产品、服务或部门)的成本。一般包括: ?间接材料 ?间接人工 ?间接费用 ?间接成本又可分为 (1)间接生产成本指产品生产过程中发生的间接材料、间接人工和间接费用,即工厂间接费用或制造费用。属于生产成本,需要在不同产品之间进行分配。 (2)间接管理成本指企业行政管理部门在管理方面发生的各种间接费用。一般包括:办公用固定资产折旧;管理人员的工资;办公用租金、房产税、保险费、水电费、邮电费、办公费、清洁费、银行费、律师费、审计费等。属于期间费用。(3)间接销售成本指企业在促销产品、包装发货方面发生的各种间接费用。一般包括:销售人员工资、广告费、营销调研费、销售部门费用;包装物成本、包装及发货人员工资运费和保险费、仓库租金或折旧等。属于期间费用。