全球2012年2月主要国家汽车市场销量统计报告

2月份,中国汽车市场产销月度环比和同比均呈较快增长,同时,亚洲其他国家汽车市场产销也均有一定幅度的增长。美洲汽车市场受经济复苏的影响,普遍增长强劲。而欧洲地区的债务危机对其整个汽车市场造成了不利的影响,普遍出现销量不断下滑的窘境。

中国汽车市场:产销月度环比和同比均呈较快增长

据中汽协统计数据显示,2012年2月,汽车产销月度环比和同比均呈较快增长,其中商用车月度环比增幅明显高于乘用车。1-2月,汽车产销与上年同期相比,呈小幅下降。

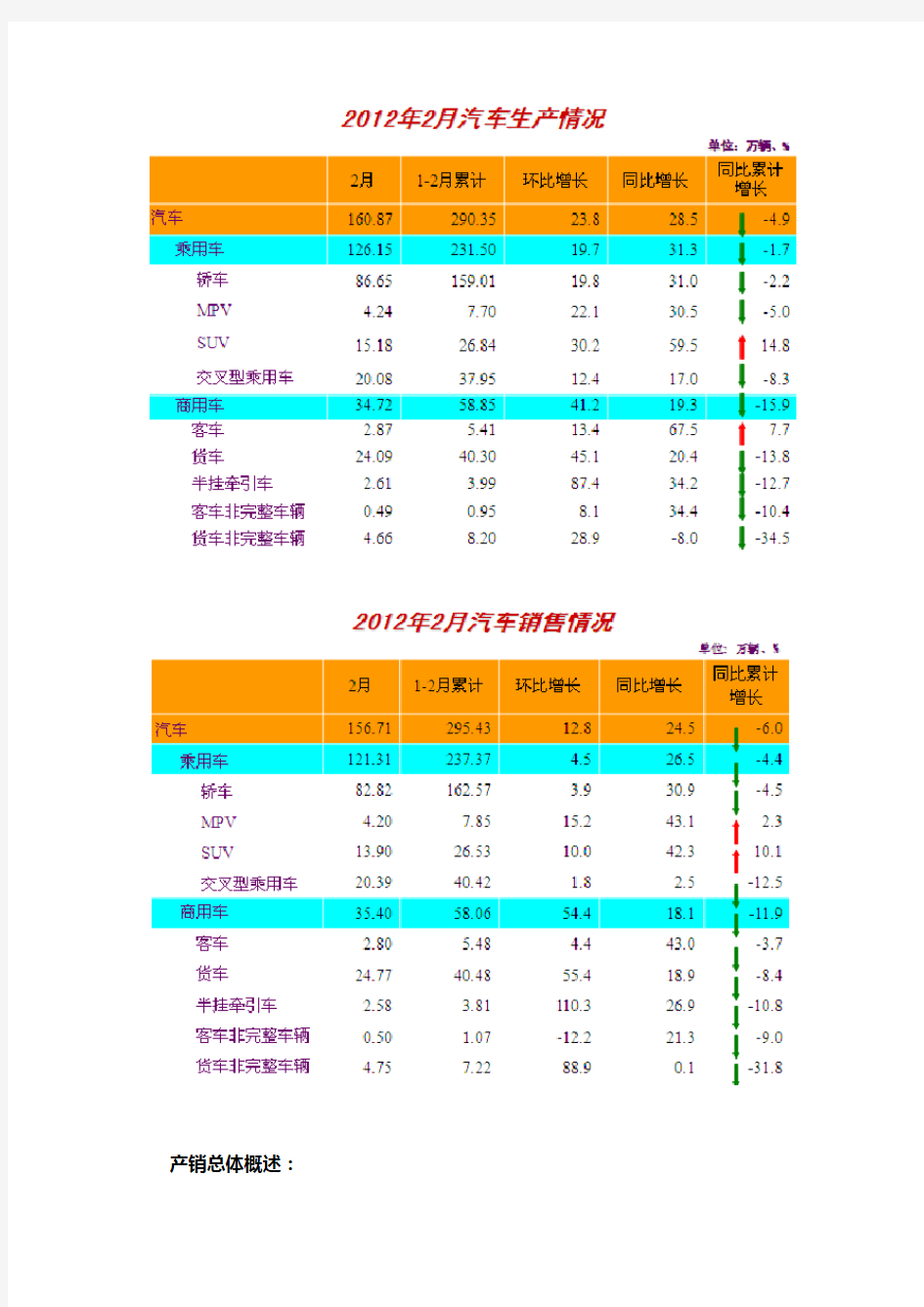

2月,汽车生产160.87万辆,环比增长23.79%,同比增长28.48%;销售156.71万辆,环比增长12.75%,同比增长24.51%。在汽车主要品种中,乘用车生产126.15万辆,环比增长19.74%,同比增长31.26%;销售121.31万辆,环比增长4.53%,同比增长26.52%。商用车生产34.72万辆,环比增长41.15%,同比增长19.31%;销售35.40万辆,环比增长54.37%,同比增长18.08%。据中汽协统计数据显示,2012年2月,汽车产销月度环比和同比均呈较快增长,其中商用车月度环比增幅明显高于乘用车。1-2月,汽车产销与上年同期相比,呈小幅下降。

产销总体概述:

2月,汽车生产160.87万辆,环比增长23.79%,同比增长28.48%;销售156.71万辆,环比增长12.75%,同比增长24.51%。在汽车主要品种中,乘用车生产126.15万辆,环比增长19.74%,同比增长31.26%;销售121.31万辆,环比增长4.53%,同比增长26.52%。商用车生产34.72万辆,环比增长41.15%,同比增长19.31%;销售35.40万辆,环比增长54.37%,同比增长18.08%。

1-2月,汽车产销290.35万辆和295.43万辆,同比下降4.93%和5.96%。其中乘用车产销231.50万辆和237.37万辆,同比下降1.68%和4.37%;商用车产销58.85万辆和58.06万辆,同比下降15.87%和11.91%。

乘用车产销情况:

2月,在乘用车主要品种中,与上月相比,交叉型乘用车和基本型乘用车(轿

车)销量增速略低,其它品种产销均呈较快增长;与上年同期相比,四大类乘用车品种产销呈不同程度增长,除交叉型乘用车外,其它品种产销增速均超过30%。2月,基本型乘用车(轿车)产销86.65万辆和82.82万辆,环比增长19.76%和3.85%,同比增长30.95%和30.88%;多功能乘用车(MPV)产销4.24万辆和4.20万辆,环比增长22.13%和15.24%,同比增长30.45%和43.08%;运动型多用途乘用车(SUV)产销15.18万辆和13.90万辆,环比增长30.15%和10.00%,同比增长59.48%和42.28%;交叉型乘用车产销20.08万辆和20.39万辆,环比增长12.39%和1.81%,同比增长16.97%和2.48%。

1-2月,基本型乘用车(轿车)产销159.01万辆和162.57万辆,同比下降2.19%和4.53%;多功能乘用车(MPV)产销7.70万辆和7.85万辆,产量同比下降4.96%,销量增长2.32%;运动型多用途乘用车(SUV)产销26.84万辆和26.53万辆,同比增长14.77%和10.11%;交叉型乘用车产销37.95万辆

和40.42万辆,同比下降8.32%和12.47%。

商用车产销情况:

2月,在商用车主要品种中,与上月相比,客车非完整车辆销量有所下降,其它品种产销呈不同程度增长,其中半挂牵引车增速更快;与上年同期相比,货车非完整车辆产量略有下降,其它品种产销呈一定增长,其中客车增速居前。2月,客车产销2.87万辆和2.80万辆,环比增长13.40%和4.44%,同比增长67.51%和43.04%;货车产销24.09万辆和24.77万辆,环比增长45.07%和55.40%,同比增长20.35%和18.91%;半挂牵引车产销2.61万辆和2.58万辆,环比增长87.43%和1.1倍,同比增长34.22%和26.91%;客车非完整车辆产销0.49万辆和0.50万辆,产量环比增长8.14%,销量下降12.19%,同比增长34.36%和21.28%;货车非完整车辆产销4.66万辆和4.75万辆,环比增长28.92%和88.85%,产量同比下降7.96%,销量增长0.07%。

1-2月,客车产销5.41万辆和5.48万辆,产量同比增长7.66%,销量下降3.66%;货车产销40.30万辆和40.48万辆,同比下降13.84%和8.40%;半挂牵引车产销3.99万辆和3.81万辆,同比下降12.72%和10.81%;客车非完整车辆产销0.95万辆和1.07万辆,同比下降10.42%和9.02%;货车非完整车辆产销8.20万辆和7.22万辆,同比下降34.50%和31.78%。

重点企业(集团)情况:

2月,汽车销量排名前十位的生产企业依次为:上汽、东风、一汽、长安、北汽、广汽、长城、奇瑞、江淮和比亚迪,分别销售36.38万辆、25.99万辆、21.98万辆、16.61万辆、13.57万辆、5.26万辆、4.78万辆、4.32万辆、4.22万辆和4.10万辆。与上月相比,上汽略有下降,其它企业不同程度增长,其中北汽和长城增速更快。2月,上述十家企业共销售汽车137.21万辆,占汽车销售总量的87.56%。

1-2月,汽车销量排名前十位的生产企业依次为:上汽、东风、一汽、长安、北汽、广汽、奇瑞、华晨、长城和吉利,分别销售74.01万辆、50.65万辆、38.82万辆、31.41万辆、23.07万辆、9.56万辆、8.27万辆、8.19万辆、8.18万辆和7.50万辆。与上年同期相比,上汽、东风和长城销量小幅增长,其它企业有所下降。1-2月,上述十家企业共销售汽车259.66万辆,占汽车销售总量的87.89%。

2月,乘用车销量排名前十位的企业为:上汽通用五菱、上海大众、上海通用、一汽大众、东风日产、北京现代、一汽丰田、重庆长安、奇瑞和比亚迪,分别销售12.21万辆、10.32万辆、10.31万辆、8.54万辆、7.02万辆、5.91万辆、4.91万辆、4.75万辆、4.28万辆和4.10万辆。与上月相比,上海通用销量下降较为明显,上海大众和北京现代略降,其它企业增长不一,其中一汽丰田和比亚迪增速最为明显。2月,上述十家企业共销售乘用车72.35万辆,占乘用车销售总量的59.64%。

1-2月,乘用车销量排名前十位的企业为:上汽通用五菱、上海通用、上海大众、一汽大众、东风日产、北京现代、重庆长安、奇瑞、一汽丰田和吉利,分别销售23.27万辆、22.65万辆、21.32万辆、15.85万辆、13.67万辆、12.11万辆、9.14万辆、8.21万辆、8.13万辆和7.50万辆。与上年同期相比,重庆长安和奇瑞销量降幅较为明显,北京现代和吉利降幅略低,其它企业保持稳定增长。1-2月,上述十家企业共销售乘用车141.85万辆,占乘用车销售总量的59.76%。

2月,商用车销量排名前十位的企业依次为:北汽福田、东风公司、一汽、江淮、江铃、重汽、金杯股份、长城、南汽和重庆长安,分别销售6.85万辆、5.12万辆、2.91万辆、2.68万辆、1.74万辆、1.72万辆、1.62万辆、1.28万辆、1.20万辆和1.06万辆。与上月相比,金杯股份有所下降,其它企业呈较快增长,其中北汽福田和一汽增速尤为显著。2月,上述十家企业共销售商用车26.18万辆,占商用车销售总量的73.95%。

1-2月,商用车销量排名前十位的企业依次为:北汽福田、东风公司、江淮、一汽、金杯股份、江铃、重汽、南汽、长城和上汽通用五菱,分别销售9.65万辆、8.84万辆、4.19万辆、4.17万辆、3.41万辆、2.85万辆、2.74万辆、2.20万辆、2.03万辆和1.88万辆。与上年同期相比,北汽福田、南汽和长城销量小幅增长,其它企业继续呈一定下降。1-2月,上述十家企业共销售商用车41.96万辆,占商用车销售总量的72.27%。

亚洲其他国家汽车市场

日本:2月份汽车销量同比增长32%至33万辆

2012年3月1日,日本汽车经销商协会JADA公布了日本汽车市场2月份销量。

不含排量660 cc以下的微型车辆,今年2月份日本汽车市场上普通车辆总销量为333,213辆,较去年同期增长31.9%,去年同期的销量为252,634辆。

从各车企销量看,丰田汽车公司2月份销量依然居于榜首,同比增长38%至158,877辆;其次是日产销量同比增长26%至55,679辆;本田位于第三位,销量同比增长47%至50,440辆。

2月份,日本进口汽车24,821辆,同比增长21.8%,去年同期进口汽车量为20,376辆。

不含排量660 cc以下的微型车辆,1月份日本汽车市场上普通车辆总销量为263,267辆,同比增长40.7%。今年前两个月的累计销量为596,480辆,同比增长35.6%,去年前两个月的累计销量为439,788辆。

2012年2月日本汽车(分品牌)销量统计

数据来源:日本汽车工业协会

韩国:五大车企2月销量增长28% 本土回暖出口骤增

据韩联社销量,今年2月份韩国五大车企全球总销量与现代汽车销量增幅基本一致,达到28%的水平。在国内需求出现疲软之后,韩国本土汽车市场需求2月回暖,五大车企在韩国和海外市场总销量均取得同比增长。

五大车企现代汽车起亚汽车通用韩国雷诺三星及双龙汽车今年2月份全球总销量为689,915辆,较之去年同期的537,631辆,同比增长28.3%。增长主要由海外出口销量拉动,577,010辆的业绩比一年前同期的430,697辆提高了34.0%。韩国本土销量也增长了5.6个百分点,从106,918辆上行至112,905辆。

韩国头号车企现代汽车2月全球总销量为360,979辆,与2011年同期的281,284辆相比,增长了28.3%。其中海外销量为307,332辆,比去年2月份的231,879辆同比提高32.5%;韩国本土市场销量则终止了下跌的势头,从去年同期的49,405辆同比上升8.6%至53,647辆。

其次是起亚汽车,2月全球销量240,124辆,较2011年2月销量177,276辆同比增长35.5%。其中海外市场出口销量为200,112辆,较2011年2月的138,247辆同比提高44.7%;在韩国本土市场销量为40,012辆,2011年同期销量则为39,029辆,今年略增长2.5%。

通用韩国和双龙汽车也都取得了两位数的同比增幅。只有雷诺三星2月份销量出现下降,由17,408辆缩水2.4%至16,987辆。

印尼:2月新车销量同比增长23.3% 达7万辆

据印尼汽车工业协会Gaikindo统计的数据,今年2月份印尼新车销量为85,824辆,同比增长23.3%,去年同期销量为69,590辆。

印尼新车销量大幅回暖主要原因是今年2月份的工作日比去年2月份多,另外一个重要原因是泰国洪水的负面影响已经慢慢退去,汽车制造商有足够的库存。

今年1月份,印尼新车销量为76,362辆,同比仅增长3%。今年前2个月印尼新车累计销量为162,186辆,同比增长13%,去年同期的销量为143,580辆。

尽管印尼的经济持续保持强劲增长,政府或将从4月份开始削减燃油补贴,这将导致汽油价格上涨,进而对消费者的购买力产生负面影响,所以今年全年印尼的新车销量前景仍存在很大的不确定性。

欧洲汽车市场

英国:2月新车注册量同比下降2.5%

英国汽车制造商协会SMMT统计的数据显示,2012年2月英国新车注册量同比下降2.5%至61,868辆,2011年同期的注册量为63,424辆。

2月份英国市场上柴油动力车型的注册量同比增长4.9%,市场份额从去年同期的50.1%增长至53.9%,替代能源车的注册量也有所增长。

SMMT表示,英国汽车市场上1月份的汽车注册量通常占全年汽车总注册量的7%,2月份的注册量占据全年总注册量的3%,3月份是相对来说比较重要的一个销售月,通常情况下,3月份的汽车销量占据第一季度总注册量的65%,占据全年总注册量的18%。

今年前两个月英国新车累计注册量为190,721辆,同比下降0.79%。SMMT 预计,今年3月份英国的新车注册量将达到35万辆,同比下降2%。

2012年2月英国新车注册量统计(分品牌)

数据来源:SMMT 2012年2月英国客车注册量(分品牌)

数据来源:SMMT

俄罗斯:2月轻型车销量同比增长25%

据欧洲商业协会AEB统计的数据,由于经济环境良好消费者抢购新车,今年2月份俄罗斯的轻型车(乘用车和轻型商用车)销量同比增长25%。

今年2月份俄罗斯的轻型车销量共计206,873辆,同比增长40,718辆(增长25%),去年同期的销量为166,155辆。

今年前2个月,俄罗斯的轻型车销量为361,279辆,同比增长23%,去年同期的销量为294,412辆。

2月俄罗斯汽车市场上最畅销的品牌为本土品牌拉达,销量为36,761辆,同比下降6%,去年同期的销量为38,976辆。

AEB预测,2012年全年俄罗斯的轻型车销量共计280万辆,接近2008年的销量(经济危机前)290万辆。

2012年2月俄罗斯轻型车分品牌销量统计单位:辆

德国:2月车市销量看好新车注册量达22万

德国汽车市场在2012年年初延续了2011年的好成绩,2月份销量保持了去年同月的水平。

2012年2月份,德国新车注册量为22.43万辆注,和去年同期持平。根据德国机动车辆管理局日前发布的数据,2012年前两个月的新车注册量比去年同期小幅下降了0.2%。

保时捷在2012年前两个月销量上涨了24.5%。现代汽车紧随其后,销量增长率达到了19.3%。除此之外,梅赛德斯销量增长了10.7%,斯柯达上升了7.1%,奥迪4.6%。几家欢喜几家忧,雷诺旗下品牌Dacia前两个月销量下滑19.3%,丰田的雷克萨斯则减少了13.1%。

德国汽车进口商协会对2012年的德国汽车市场充满信心,预计今年车市会保持稳定。主席朗格表示,尽管目前经济疲软,销量并未下滑的原因主要来自强劲的商务车需求。

“2012年2月,个人购车数量减少,公司用车市场扩张、销量增长,平衡了滑落的个人汽车销量”。另外,德国前两个月的寒冷天气也给车市吹来了冷风,消费者推迟了在这段时间内外出购车的计划。

德国品牌本土销量上升

外国汽车公司在德国汽车市场上销售滑落了7%,德国汽车品牌在2月份共销售了15.77万辆,小升了3%。德国汽车品牌在本土市场的市场占有率超过了70%,上升了两个百分点,其中大众汽车独占了23%的市场占有率。

“国内市场的增长证实了我们的预期”,德国汽车工业协会主席马提亚斯-魏斯曼说,“我们德国汽车品牌开发了更多高效能和有吸引力的新车型,也由此进一步确定了本土市场的强势地位”。另外,汽车公司不断增加的工作岗位也在一定程度上显示了德国汽车品牌的良好发展情况。

美国人偏爱德国车

除了德国本土市场依然坚挺之外,部分西欧国家的经济疲软不可避免给德国汽车产业带来阴影。2月份,德国汽车向欧洲市场出口了37.95万辆,下滑了6%。然而,德国汽车制造商在美国市场上大受欢迎,在美国的销量上升了三分之一。

德国汽车在美国深受好评,德国车企在美发展迅速。以大众汽车为首,美国市场已成为集团最大的销量来源,超过德国本土销量43%。大众汽车表示,2012年2月份的销量创造了集团历史上的最好的2月份销售记录。

市场基 2保有009年中国汽车产销量超过1360万辆,即使按每年增长10%的保守估计,中国汽车产销量在2013年也要超过2000万辆,一个国家的市场总规模与人口有密切关系,比如,中国有7亿部手机,钢铁产量为世界的48%,有近4亿网民,这些都是别的国家无法超越的。汽车产销量2010年将达到1500万辆,相应的汽车后市场也将呈现巨大的社会需求。 1、汽车市场发展潜力 (1)、截至2009年底,全国机动车汽车量情况(1.86亿辆): 公安部交通管理局最新统计数据显示,截至2009年底,全国机动车保有量为186580658辆,与2008年相比,增加16692914辆,增长9.83%,增幅上升3.5 个百分点。其中,汽车保有量为76193055辆,摩托车保有量为94530658辆,分别占全国机动车总量的40.84%、50.66%,是机动车的主要构成部分。 (2)、全国机动车驾驶员1.88亿人 其中汽车驾驶员:1.3亿人, 2009年,全国机动车驾驶人数量达到199765889人,与2008年相比,增加19105153人,增长10.58%,增幅上升0.25个百分点。其中,汽车驾驶人为138203911人,占驾驶人数的69.18%,是汽车保有量的1.81倍;与2008年相比,增加16111779人,增长为13.20%。 (3)、09年国内汽车产销量已经达到1360万辆的水平,意味着今后几年也将维 持这一水平,或继续增长,它将带来迅速扩大的汽车后服务市场。 2、汽车售后服务高新技术化 目前,属于汽车工业本身制造的价值,在整个汽车成本中所占比例在减小,而高新技术产品所占比例越来越高,像奥迪A6这样的产品其电子产品部分的成本,已经占整车生产成本的三分之一。高新技术的材料、零部件广泛应用于汽车,在此基础上,消费者追求时尚化、个性化越来越明显,加装和改装日益普及,包括高保真数字音响、无线通讯、网络电脑、GPS导航、DVD及电视等娱乐系统。 3、从修理为主向维护为主转变 目前,美国的汽车养护业,已经占到美国汽车保修行业的80%,年均收入超过数百亿美元。制造商、经销商、消费者车坏了才去修理的观念已经转变为,保正常使用,保性能优良状态,售后服务的重点转向了维护保养。 4、售后服务的远程化和网络化 随着互联网技术和无线电通讯技术的发展,国外汽车厂家开始提供远程诊断服务。

从管理经济学的角度分析中国汽车市场的现状和发展趋势论文

从管理经济学的角度分析 中国汽车市场的现状和发展趋势 全球性金融风暴的影响进一步向实体经济扩散,对国内经济发展主要产生四个方面的影响:外资投资减少、国内投资者信心降低、出口贸易受阻及国内消费者信心不足,特别对后者影响深远。在这样的全球积极萧条大环境下,国家颁布了:扩内需、调结构、惠民生的政策,为我国汽车工业创造了较好的发展环境。接下来从管理经济学的角度分析中国汽车市场的现状和发展趋势 现状 一.消费者需求 消费者对汽车的需求受到多方面的影响。最根本的是收入水平的影响,根据马斯洛的需要五个层次理论,只有人们在获得较低层次的需要满足后,才会产生较高层次需要满足的欲望。尽管我国经济长期保持了快速增长,城乡居民收入大幅度增加,但对我国消费者而言,按大部分人的收入水平还是买不起轿车的,就算是买得起轿车也用不起。且由于竞争激烈,车市行情不稳定,降价趋势明显,导致消费者持续保持观望态度,持币待购心理增强,纷纷延缓购车计划。在这样的情况下,使得我国有相当多的消费者要买车只能是想想而已,购车欲望并不会很强烈。 另一方面,消费者对汽车的需求还受到消费观念的影响。国内部分汽车消费者还存在落后的消费观念:一是把消费汽车放在身份的位置上,把消费汽车作为身份地位的象征。二是把消费汽车看成是“超前消费”或是一种“时尚”。这种观念并没有考虑他们出自何种目的买车,当中从众心理起着较大的作用。就是由于这些落后的消费观念,导致有部分消费者有较强的消费汽车的欲望,尽管他们还没有足够的钱买车。 目前城市家庭购买汽车的价格档次比例最大的是10~13万元这一档车,其次是10~20万元的这一档次。除了买车的款项,还要考虑到油价、汽车维修保养、保险、各项税费等支出。依照目前我国居民已有的收入水平,如果要购

2012年中国汽车市场关键数据 2013/1/25 本文来源于汽车商业评论 在刚刚过去的一年,整个中国汽车市场产销还是突破了大数1900万辆,连续第二年微增长,并连续第4年保持世界第一的位置 又是一个新年。1月9日和11日,全国乘用车联席会和中国汽车工业协会分别发布统计数据。虽然我们能够得到的中国汽车产销数字不会很准确,但大体仍然是一个参考。 我们可以这么说,在刚刚过去的一年,整个中国汽车市场产销还是突破了大数1900万辆,连续第二年微增长,并连续第4年保持世界第一的位置。 根据中国汽车工业协会的数据,2012年我国生产了汽车1927.18万辆,同比增长了4.63%,销售了1930.64万辆,同比增长了4.33%。2011年,我国实现汽车产销1841.89万辆和1850.51万辆,同比分别微增0.84%和2.45% 我们还可以说,2012年中国乘用车产销突破了大数1500万辆,也是连续第二年保持微增长,但还是比2011年增幅要高一些。 根据中汽协的数据,2012年国产乘用车产销1552.37万辆和1549.52万辆,同比增长7.17%和7.07%;商用车产销374.81万辆和381.12万辆,同比下降4.71%和5.49%。2011年,乘用车产销分别为1448.53万辆和1447.24万辆,同比增长4.23%和5.19%。 全国乘用车联席会的全年乘用车销量数据也大体差不多。根据它的数据,广义乘用车(含微客)2012年批发销量为1541.8万辆,同比增长6.5%。其中,狭义乘用车(不含微客)销量为1325.7万辆,同比增长7.6%。 另外,中汽协预计,2013年国内汽车市场需求约为2080万辆,其中国产汽车销量为1935万辆,其余为进口汽车。今年国内轿车销量将达1155万辆,同比增长7.5%;SUV销量246万辆,同比增长23%;商用车基本保持稳定,销量略有增长。 SUV继续一枝独秀 再看2012年中汽协提供的各细分市场数据。 基本型乘用车(轿车)产销1076.74万辆和1074.47万辆,同比增长6.22%和6.15%。运动型多用途乘用车(SUV)产销199.86万辆和200.04万辆,同比增长24.67%和25.50%。多功能乘用车(MPV)产销49.19万辆和49.34万辆,同比下降2.83%和0.87%。交叉型乘用车产销226.58万辆和225.67万辆,产量同比增长1.2%,销量下降0.07%。 从各细分市场的表现来看,SUV仍然保持了强劲的增长势头,继续成为细分市场中最大的亮点;轿车增幅首次冲破年销千万辆大关,交叉型乘用车和MPV销量平平,与上年同期基本持平。

2012年10月汽车销量排行榜(1-200名)排名品牌厂商车型本月销量本年累计 1 大众上海大众 Lavida朗逸 30637 194954 2 大众上海大众帕萨特 27437 200768 3 别克上海通用凯越 2341 4 237859 4 大众一汽大众速腾 22401 154365 5 雪佛兰上海通用科鲁兹 20690 194357 6 雪佛兰上海通用赛欧三厢 20631 216566 7 大众一汽大众宝来 20488 188214 8 大众一汽大众捷达 19149 198901 9 现代北京现代悦动 18317 178857 10 现代北京现代朗动 18207 45063 11 福特长安福特福克斯两厢 17155 115247 12 大众一汽大众迈腾 16691 141562 13 帝豪吉利汽车帝豪EC7 16481 113971 14 福特长安福特福克斯三厢 16459 105883 15 现代北京现代瑞纳 15996 168128 16 大众上海大众新POLO 14710 94141 17 大众一汽大众高尔夫 13240 103743 18 斯柯达上海大众明锐 12929 116029 19 奇瑞奇瑞汽车 QQ 12290 112550 20 别克上海通用英朗GT 12000 106678 21 奥迪一汽大众奥迪A6 11916 116248 22 雪铁龙神龙汽车世嘉三厢 10830 82473 23 起亚东风悦达起亚起亚K2 10703 101041 24 夏利天津一汽夏利 10566 122604 25 长城长城汽车腾翼C30 10083 106829 26 日产东风日产轩逸 8670 104768 27 比亚迪比亚迪速锐 8565 16454 28 奥迪一汽大众奥迪A4 8536 85066 29 宝马华晨宝马 5系 8411 87939 30 比亚迪比亚迪 F3 8174 104711 31 荣威上海汽车荣威350 8151 56692 32 雪佛兰上海通用雪佛兰迈锐宝 7843 36829 33 别克上海通用君威 7739 67757 34 现代北京现代现代索纳塔 7687 80949 35 大众上海大众桑塔纳 6910 87632 36 比亚迪比亚迪 L3 6770 55806 37 宝骏上汽通用五菱宝骏630 6634 55886 38 别克上海通用君越 6567 69295 39 福特长安福特蒙迪欧致胜 6485 53849 40 标致神龙汽车标致308 6436 54303 41 起亚东风悦达起亚福瑞迪 6290 70915

本文为WORD文档,下载后可编辑使用

一、中国汽车行业的发展现状 现在中国的汽车工业正处于快速发展时期,不管是产量仍是销量都是在快速的上升,这主要和国家经济发展的大环境、人们糊口水平的进步有这密不可分的关系。 与此同时,中国的汽车后市场也在发展之中。 “汽车后市场服务”的定义是指汽车从经销商出售给顾客的那一刻起.直至该汽车报废送至回收站之前,为该汽车提供全过程的各项服务,包括车辆保险、上牌、年检、养护、维修、配件更换、装具添置、清洗加油、停车治理、行使指挥、违章处罚、信息提供等等的一切服务。 1.1中国汽车行业的需求状况 中国加入WTO以后,中国的汽车产业迎来了新的机遇和挑战,中国的汽车产业将发生深刻的改变,中国汽车也将从封锁走向开放,国外一些提高前辈的汽车理念,也将会源源不段的输入到中国汽车行业中来。中国汽车市场持续、快速的增长,私家汽车消费比重逐年进步,有关专家估计,因为海内市场需求量大,私家购车的需求将成为推动中国汽车市场成为世界最具活力、增长最快速的区域市场的决定性气力。2004-2010年中国汽车保有量将以16%-20%的速度增长,到2010年我国汽车保有量将在6650-8431万辆之间。可以推算2010年汽车的年需求量将达到1300-1900万辆之间。汽车需求量和保有量泛起了快速增长的趋势,按照国际上通行的说法,汽车后市场所产生的利润,与相对的前市场比较,比例大约是7∶3。也就是

说,在整个汽车工业链上,后市场产生的利润至少要超过前市场1倍以上。我国汽车后市场已经进入了一个较高增长期。由于一般情况下,车辆使用4年到9年之间,其售后服务的市场是最大的。因此,中国有望在21世纪前10年景为世界上最具成长性的汽车消费市场,海口汽车违章。汽车在中国日益发展成为一种大众消费品,将直接推动中国的汽车后市场发展。 1.2我国汽车后市场的现状 目前我国汽车后市场的经营模式、治理服务、竞争意识等还存在一系列的题目。为了应对即将到来的国际竞争,我国汽车行业迫切需要明确汽车后市场在整个汽车行业市场中的重要地位,进步服务质量和服务水平。 1.2.1规模小、经营分散、缺乏行业组织性 我国汽车后市场目前的一个明显特点是小而散,新车销售、二手车交易、租赁、配件和用品供给、汽车改装、美容养护、检测维修、金融信贷、保险、俱乐部等各自为政,分散经营,各企业各自花费大量的时间和用度去搜集、分析有关政策法规、市场环境等信息,但因为种种原因,所得资料的置信水平较低,因而导致企业在制定一系列决议计划时产生偏差甚至重大失误,给企业发展带来严峻的负面影响,也使企业经营难以形成规模效益。而规模大在某种程度上代表了资金和技术的实力,只有上规模,才能与国外企业抗衡。 1.2.2治理服务水平低 中国汽车后市场在发展过程中,因为长期受政府的行政干涉干与

2013年1月中国汽车销量排行榜超级完整版排名车型所属厂商所属品牌1月销量 1 朗逸上海大众大众48267 2 福克斯长安福特福特33632 3 凯越上海通用别克30264 4 赛欧上海通用雪佛兰29063 5 帕萨特上海大众大众27930 6 速腾一汽大众大众26184 7 瑞纳北京现代现代25684 8 轩逸东风日产日产24769 9 科鲁兹上海通用雪佛兰24477 10 捷达一汽大众大众24033 11 悦动北京现代现代23882 12 英朗上海通用别克23694 13 朗动北京现代现代22177 14 宝来一汽大众大众20045 15 QQ 奇瑞汽车奇瑞18622 16 帝豪EC7 吉利汽车帝豪18516 17 迈腾一汽大众大众17273 18 腾翼C30 长城汽车长城17238 19 POLO 上海大众大众17208 20 奥迪A6 一汽大众奥迪16706 21 桑塔纳上海大众大众15927 22 起亚K2 东风悦达起亚15028 23 阳光东风日产日产14420 24 世嘉神龙汽车雪铁龙13413 25 凯美瑞广汽丰田丰田12768 26 K3 东风悦达起亚12741 27 明锐上海大众斯柯达12561 28 速锐比亚迪比亚迪12116 29 高尔夫一汽大众大众11924 30 北斗星昌河铃木11859 31 花冠一汽丰田丰田11553 32 F3 比亚迪比亚迪11190 33 夏利天津一汽夏利11094

34 L3 比亚迪比亚迪11075 35 骐达东风日产日产10466 36 奥迪A4 一汽大众奥迪10215 37 荣威350 上海汽车荣威9808 38 君威上海通用别克9707 39 5系华晨宝马宝马9600 40 君越上海通用别克9271 41 E5 奇瑞汽车奇瑞9153 42 马自达6 一汽轿车马自达9106 43 风云2 奇瑞汽车奇瑞8898 44 长安逸动长安汽车长安8861 45 卡罗拉一汽丰田丰田8761 46 和悦江淮汽车江淮8596 47 索纳塔北京现代现代8429 48 奔奔迷你长安汽车长安8365 49 迈锐宝上海通用雪佛兰7880 50 标致308 神龙汽车标致7823 51 悦翔长安汽车长安7672 52 昊锐上海大众斯柯达7451 53 悦翔V3 长安汽车长安7327 54 思迪锋范广汽本田本田7286 55 蒙迪欧致胜长安福特福特7068 56 腾翼C50 长城汽车长城6829 57 奥拓长安铃木铃木6709 58 雅阁广汽本田本田6579 59 奔腾B50 一汽轿车奔腾6572 60 比亚迪F0 比亚迪比亚迪6407 61 菱悦东南汽车东南6300 62 思域东风本田本田6178 63 风神H30 东风乘用风神6120 64 启辰D50 东风日产启辰6070 65 自由舰吉利汽车全球鹰5948 66 大众CC 一汽大众大众5783 67 锐志一汽丰田丰田5629 68 H230 沈阳华晨中华5538

全球汽车产业发展现状与趋势 ?作者:admin ?来源:本站整理 ?时间:2008-04-05 ?浏览: 内容简介: 在20世纪90年代,世界汽车产业经历了近10年的持续增长。进入21世纪后,全球汽车产业的增长速度开始趋缓。由于亚洲汽车市场的全面扩容,加上中国汽车业的蓬勃兴起,亚洲正在形成与北美、欧洲鼎足而立的汽车市场。在经济全球化和技术进步不断加快的背景下,当前世界汽车产业呈现出了一系列不同于以往的发展特点。汽车产业仍有发展空间,依然是世界经济发展的主导产业。 一、全球汽车产业发展现状及格局 2006年全球约生产6582万辆汽车,主要是集中在西欧、北美以及日本,三者累计所占比重已达50%,但是重要地位正逐渐下降。而中国正处在迅速崛起中,中国汽车产量2006年占世界汽车总产量的9%,到2013年将占15%,世界未来汽车生产的重心将逐渐移往中国。随着经济全球化的进程显著加快,全球汽车产业的发展格局也有了一些新的变化。 1. 汽车产业链日益全球性配置 随着经济全球化进程显著加快,汽车产业链包括投资、生产、采购、销售及售后服务、研发等主要环节也日益全球性配置。例如,过去跨国公司在本国建立、保持研发机构,对于目标国市场采取复制产品的方式进行投资,而现在则采取将各个功能活动和能力分配给全球市场的方式。由此导致了新的专业化分工协作模式的出现,特别是整车装配与零部件企业之间呈现分离趋势,零部件的跨国公司越来越多,零部件企业与整车装配企业之间以合同为纽带的网络型组织结构日趋明显。整车制造企业零部件的全球采购以及零部件工业的国际化,

模糊了汽车产品的“国家特征”,使其成为了典型的全球化产品。 2. 产业链中低端进一步向发展中国家集聚 全球汽车生产和消费总体上形成两大特征:一是美国、日本和欧洲等发达国家及地区,汽车生产和消费量均达到了一定的饱和状态,他们现在与今后所面临的问题都是如何来提高性能,包括汽车的整体性能,如轻量化、节能、安全舒适和多功能,以及从低污染到无污染的环保质量这两方面。因此,发达国家的汽车已进入了一个品质换代升级的新时代。二是广大发展中国家汽车生产和消费尚处于规模扩张阶段。这两大特征表明了全球汽车生产和开发的两个不同层次,发达国家对国内汽车开发生产进行结构调整,压缩一般汽车的产量,研发生产新一代汽车产品,向高档次汽车发展。他们将一般汽车的生产设备和生产基地转移到发展中国家进行生产并不断扩大产量,以适应一些国家和地区的消费需求,从而形成了一个中低档汽车的层次。作为经济正在崛起的一个世界人口大国,中国的汽车市场无疑被世界各大著名汽车厂家看好。 二、全球汽车产业结构调整特征分析 随着调整步伐加快,全球汽车产业结构呈现出了新的特征: 1.全球范围内汽车集团兼并与重组趋势加剧 1964年,全世界独立的较大规模的汽车公司有52家,到1980年减少为30家。进入20世纪90年代以来,由于全球汽车生产能力普遍过剩(年过剩约1000万辆),加之各国对安全、排放、节能法规日趋严格,促使汽车产业全球性结构调整步伐明显加快,许多发达国家的汽车公司通过扩张、合并、兼并等手段增强自身竞争力。产业链的全球化和大规模的跨国重组,从根本上改变了汽车产业的传统资源配置方式、企业的竞争模式和企业的组织结构。

2012年4月中国汽车销量排行榜【超级完整版】对于关心汽车销量排行榜的广大车友来说,能尽早、详尽的看到各个品牌的在4月份的销量表现已经急不可耐了吧,我这里搜集整理了最全面的各个车型的小榜和全面的总排行榜,愿意和广大车友一起来分享,看看你看好的品牌和车型在4月份有没有耀眼的销量哦。 2012年4月轿车销量排行榜前10名 排名车型4月销量环比增长1-4月销量1凯越23179-3.96%99557 2捷达21909-1.03%75084 3朗逸20000-1.3%77977 4宝来19836-2.82%72418 5瑞纳1847816.82%66282 6赛欧三厢18201-17.58%77070 7悦动1752313.89%62266 8帕萨特16982-2.67%68907 9迈腾16188 1.21%45937 10科鲁兹15914-14.8%77965 2012年4月SUV销量排行榜前10名 排名车型4月销量环比增长1-4月销量1本田CR-V17417-17.55%54074 2哈弗H515747-8.12%59022 3途观14000 3.7%63395 4逍客11602-17.77%45709

5丰田RAV410043-13.65%39021 6瑞虎8468-34.33%35417 7奥迪Q57108-10.7%28310 8ix356293-19.7%26332 9智跑5844-1.02%20703 10比亚迪S65772-44.17%31765 2012年4月MPV销量排行榜前10名 排名车型4月销量环比增长1-4月销量1菱智6511 1.73%22609 2别克GL8601117.84%20946 3瑞风4711-2.42%18193 4森雅M8035080.6%14511 5和悦RS3455-20.3%14600 6帅客2824-8.58%10498 7奥德赛2300-30.81%8260 8途安2000-10.71%10841 9第三代阁瑞斯180624.64%5322 10普力马1747-18.9%7957 2012年4月微型车销量排行榜前10名 排名车型4月销量环比增长1-4月销量1奇瑞QQ312423-4.24%44243 2比亚迪F0844487.64%14122 3北斗星4864-25.34%26331 4奥拓4446-4.14%17546

2012年我国新能源汽车销量简析2013年06月06日 09:26 近几年,新能源汽车的发展一直是备受讨论的一个话题,政府也颁布了诸多利好的政策予以支持和鼓励,去年7月更是对我国纯电动汽车和插电式混合动力汽车的发展提出了明确的产销目标,但市场却仍呈现“政热市冷”现象,企业在市场的发展也极其缓慢。而近期美国电动汽车公司特斯拉市场出色的表现令该市场再起一番波澜。我国目前的新能源汽车销量情况如何,下文对此做一简析。 原油对外依存度不断增高 我国汽车主要以传统汽车为主,然而随着我国经济的发展,汽车保有量的急剧增多,我国石油消耗量也不断增大,原油对外依存度也相应的不断升高。 数据显示,早在2009年,我国原油对外外依存度就已突破50%的警戒线,而据有关人士分析,一个国家如果要保持石油供应安全为主的局面,石油净进口率绝对不应超过50%,超过50%就属于石油供应不安全,而过高的原油对外依存度甚至将危及国家安全。据国家发改委网站数据显示,2012年,我国原油对外依存度已高达56.4%;而前国家能源局局长张国宝曾在第四届中国经济年会上提到,2012年我国我国原油对外依存度已高达58%,监近60%。 去年新能源汽车产销仅逾万辆 回到新能源汽车,在整个市场中,我国新能源汽车销量仍旧较低。据中汽协统计数据,2012年我国新能源汽车产销仅逾万辆,分别为12552辆和12791辆。该产销量与规划中2015年累计50万辆的产销目标相差甚远。 2012年新能源汽车以纯电动为主,且纯电动销量实现高速增长。2012年,纯电动车产销分别为11241辆和11375辆,占新能源车总销量的绝大比重,且与2011年相比,其产销分别同比增长98.8%和103.9%。而混合动力汽车2012年产销分别仅有1311辆和1416辆,2011年产销分别为2713辆和2580辆。

2013年7月(上)30产业经济 中国汽车市场现状及发展趋势 孙泉 上海汽车集团股份有限公司 中图分类号:F764 文献标识:A 文章编号:1009-4202(2013)07-030-01 摘要 随着国民经济的发展,汽车已经成为重要的居民生活用品,汽车的普及为汽车行业的发展提供了良好的契机,由于我国市场经济发展时间不长,汽车行业还面临着严峻的问题,本文通过简述国内汽车市场发展的现状,在结合国外汽车市场发展办法的基础上,讨论了我国汽车行业未来的发展趋势。 关键词 中国汽车市场 国际汽车市场 汽车发展趋势 2013年初,国家有关部门修改的汽车相关政策法规开始付诸实践,比如“汽车召回条例”、“家用汽车产品三包规定”以及“机动车强制报废标准规定”等,为规范国内汽车市场健康稳定发展完善了制度管理。2012年12月,习近平同志在《关于领导干部“配车问题”发表的内部讲话》时表示:“我们逐渐要坐自主品牌的车,现在也有了这个设计和生产,老坐外国车观感也不好。很多外国领导人都坐自己国家生产的车,除非没有生产。”国家领导人开始重点关注国产汽车的发展问题,然而,在汽车市场发展的同时,节能减排问题、汽车生产核心技术问题也日益凸显出来,可以说,汽车行业的发展,机遇和挑战并存[1]。 一、国际汽车市场发展评述 国际汽车发展市场在日趋成熟的体系运营之下,一方面,国际成熟的汽车市场加剧了我国汽车市场国内市场的竞争压力,以及出口压力;另一方面,国际成熟的汽车发展市场也为我国汽车市场的发展提供了经验借鉴和模式指导。 纵观国际汽车市场,一般来说,会出现两个发展高峰,第一个高峰是汽车市场发展的初期,以每千人汽车量计算,从每千人五辆汽车发展到每千人二十辆汽车是第一个高峰,其时间在五年左右,也就是五年市场汽车市场增长400%,汽车消费平均每年增长30%;第二个高峰是每千人二十辆汽车增长到每千人130辆汽车,该时间持续十年,平均每年增长20%。 在汽车行业发展的初期,巨大的发展空间使得其增长速度可以达到30%,该时期对于汽车的消费主要根据居民的经济收入;第二个高峰虽然其增长速度只有20%,但是在十年的时间内,每千人汽车拥有量增加了110辆,该时期汽车消费的增长一方面要考虑到消费能力问题,另一方面,最重要的是要考虑到相关的配套设施的发展,比如交通、能源等[2]。 二、国内汽车市场发展现状 我国汽车市场发展到每千人保有量20辆是在2009年(当年每千人汽车保有量为21辆),根据国际汽车市场发展规律,应该进入了第二个发展高峰。 然而,早在2009年,国家出台了大量的刺激政策,来鼓励消费,包括1.6排量汽车的购置税由10%减至5%,取消养路费,实施汽车下乡政策,给予农民购买轻卡、微客以及微卡车型10%的价格补贴。这样的鼓励政策之下,2009年汽车消费增长了52%,突破了国际汽车市场的发展规律,这样的高消费增长在政策的鼓励之下,持续到了2011年。 2011年相关的鼓励措施到期退出,另外,随着国际金融环境的变动,央行开始实施紧缩的货币政策,极大影响了消费者的消费信心,于是导致2011年汽车消费的增长率仅为10%。 一般来说,汽车消费的增长是直接和居民人均收入相关,然而,由于社会主义市场经济的特殊性,国家政策对于国家经济的宏观调控左右了一般的市场经济规律,虽然2009年到2010年实现了汽车市场的重大突破,然而2011年巨大的消费增长回落也导致了汽车行业发展的无规律性,这样的发展现状对于汽车行业的稳定、成熟发展存在不利因素[3]。 到了2013年,1月22日,工信部等12个部门印发了《关于加快推进重点行业企业兼并重组的指导意见》,该意见注重推进重点企业跨区域、依赖市场力量而不是行政干预的行业整合,在汽车行业,意见中指出:“推动整车企业横向兼并重组;推动零部件企业兼并重组;支持大型汽车企业通过兼并重组向服务领域延伸;支持参与全球资源整合与经营”,这样的政策意见,引导汽车行业实现强强联手、在市场中自由竞争,为实现企业行业的全面、健康、综合发展有重要的作用。 三、未来中国汽车市场发展趋势分析 根据国际市场汽车发展高峰规律分析,我国已经进入了汽车行业发展的第二个高峰期,该时期影响汽车消费需求的因素,除了硬性的消费能力以外,更重要的是相关配套设施、服务设施的问题。随着我国特大、大城市的城市化问题、尤其的环境问题越来越突出,对于绿色环保、节能减排的呼声越来越大。今年1月16日,环保部发布了《轻型汽车污染物排放限值及测量方法(中国第五阶段)》第二次征求稿。国五排放标准增加了颗粒物例子数量(PN)这一污染物控制项目,而且严格控制了污染物的排放限值。 这样的环保要求对于汽车的发展必然存在一定的阻碍作用,然而,也为小排量、环保汽车的发展提供了良好的发展契机。因此,基于绿色生活的需求,未来中国汽车市场必然朝着普及绿色环保的方向发展。 另外,随着习近平同志明确提出“促进自主汽车发展”,自主品牌汽车存在良好的发展契机。当然,由于自主品牌汽车在技术以及档次上还存在局限,结合节能减排的需求,未来汽车市场的发展很可能会迎来中、低端汽车发展的黄金时期。 四、结语 在结合国外汽车市场发展规律以及我国经济发展和汽车市场发展特点的基础上,未来中国可能会在中低端自主品牌汽车市场上实现重大突破。 参考文献: [1]王颖星.我国汽车消费信贷发展对策.合作经济与科技.2011(02):33-35. [2]楚唐. 限制汽车消费能否拯救城市交通?.经济研究参考.2011(06):09-11. [3]乔卿鹏. 汽车消费市场现状分析及对策——以武汉市为例.企业导报. 2011(02):19-21.

2014年中国汽车产销平稳增长增幅同比回落 拓维智业致力于汽车经销商运营管理方面的研究,精于经销商运营管理体系的搭建与盈利能力提升。我们运用精益管理理念,从现场管理入手,结合行业最佳实践案例,为广大经销商定制化打造一线业务和运营管理能力提升体系,并最终达到盈利能力提升目的。 关注拓维,获取全方位的汽车经销商运营管理解决方案! 上周,中国汽车工业协会(以下简称“中汽协”)发布2014年中国汽车产销数据。数据显示,2014年,汽车产销分别为2372.29万辆和2349.19万辆,同比增长7.26%和6.86%,总体呈现平稳增长态势,但增幅与上年相比有所回落。 每一年的车市似乎都变化不大,但其实每一年的车市又总有不同。从目前已公开的销量数据来看,我们不难发现2014年中国车市的某些特征,也能捕捉到2015年车市发展走向的一些端倪。 自主品牌:SUV成为定心丸,品牌仍需自救 中汽协数据显示,中国品牌SUV销售55万辆,同比增长50.36%,SUV占市场份额为44.76%,比去年增长4.14个百分点。SUV市场的热销,的确正在帮助销售低迷的自主车企走出困境。 长城汽车发布的产销快报显示,2014年长城汽车SUV销量达51.94万辆,相较2013年增长24.44%。

2014年8月底上市的瑞风S3也成为拉动江淮销量的一大功臣。根据乘联会统计,2014年11月瑞风S3单月销量超过1.5万辆,成为江淮乘用车旗下最畅销的车型。在它的 带动下,2014年前11月江淮旗下SUV销量同比增长72.9%。 尽管SUV的销量提升作用明显,但仅依赖于此,自主品牌仍难走出困境。 日系品牌:目标销量仍是“一步之遥” 除自主品牌外,日系车也是一个市场占有率下滑的车系,下滑幅度为0.34%。另据丰田、本田、日产、马自达、铃木等五家日系车企发布的销量数据显示,2014年五家车企在 华销量均实现同比增长,但均未完成既定销量目标。其中,日产、本田曾下调在华销量目标,日产将在华全年销量目标由140万辆下调到127万辆,本田从90万辆下调到80万辆。但两家车企的最终销量,仍与下调后的目标有一步之遥。 数据显示,丰田2014年度在中国市场销量达到103.24万辆,同比增长12.5%,但与 丰田去年年初制订在华销售110万辆的目标尚存在超过6万辆的差距。 2014年全年,本田在华国产车批发销量为788276辆,同比提高4.1%。其中,本田在 华两家合资车企表现不一,广汽本田去年销量同比提高10.2%至480060辆;东风本田去年 同比下滑4.1%至308216辆。 此外,铃木2014年在华销量达到26.8万辆,同比增长14%,但与其2014年在华30 万辆的销量目标仍有差距。马自达2014年在华零售销量同比增长13%,达到21.1万辆, 但也未能完成其22万辆销量目标,出现连续滑坡。 随着在华市场份额的下降,日系车早已开始发力,包括引入新车型、人才本土化等。 但所谓“积重难返”,在中国车市增势放缓的大环境下,日系车要回到高位仍需努力。 豪华品牌:产品国产化战略占领市场 目前以奥迪、宝马、奔驰为代表的三大豪华车品牌,仍然稳居第一阵营,占据着中国 豪华市场近80%的份额。但是,以捷豹路虎、沃尔沃、英菲尼迪、雷克萨斯等为代表的第 二梯队豪华品牌正在以一种前所未有的速度加快其在华新车布局和国产化进程。2014年, 与奥迪、宝马和奔驰逐渐放缓的增长速度相比,二线豪华车市场增长更加迅猛。 根据英菲尼迪日前发布的数据显示,2014年在中国,英菲尼迪去年销量超过3万辆,同比飙升75.6%。 凯迪拉克的在华表现也十分抢眼。数据显示,2014年中国成为凯迪拉克增速最高的主要市场,同比激增47%。

2012年5月中国汽车销量排行榜完整版 5月份汽车销量点评 排 名 车企5月销量一句话点评 1一汽大众11.36万 辆 凭借出色的市场表现,重夺销量冠军宝座,一汽大众的CEO是不是应该准备一份获奖感言? 2上海通用10.21万 辆 失去了霸占数月的销量冠军,在面对死敌一汽大众的时候,流露出来的是不屑一顾,还是无可奈何? 3上海大众8.34万辆 不管是上海通用被拉下马,还是一汽大众长期没落,上海大众都没有抓住机会在冠军的位置上风光一把,难道真的是命中注定? 4东风日产 6.27万辆 数月前距离一汽大众越来越近,正当心里有点想法时,一汽大众火箭般地飞向太空,差距顿时拉开了一倍。 5北京现代 5.14万辆 想超越日产,只有两种可能:第一,日产销量下滑;第二,车海战术,多生孩子好打架。 6长安福特 4.22万辆 马自达的巨亏丝毫没有影响到福特的全线飘红,借助新福克斯的火爆销售,长安福特雄起了一把。 7一汽丰田 3.90万辆 逆水行舟,不进则退,没有重磅车型的上市,只靠卡罗拉和花冠的支撑,5月被福特超越,6月会被奇瑞超越吗? 8奇瑞汽车 3.73万辆挺进前十名的自主品牌中,仅剩奇瑞这一颗独苗了,自主品牌的日子苦啊,苦啊。。。9神龙汽车 3.53万辆中国有个成语叫做“神龙见首不见尾”,不过神龙汽车更喜欢“见尾不见首” 10东风起亚 2.84万辆 现代汽车不会再感到孤独了,悦达起亚已经悄无声息地挺进了前十名,韩国企业的骄傲,中国企业的悲哀

2012年5月SUV销量排行榜前十名 2012年5月MPV销量排行榜前十名

2012年5月微型车销量排行榜前十名 2012年5月小型车销量排行榜前十名

中国汽车市场现状及未来发展趋势 摘要:受到欧债危机的影响,全球经济动荡,作为实体的支柱产业的汽车行业也受到了影响。本文介绍了2012年中国汽车市场前两个季度的汽车产销情况,反映了中国当前的汽车市场的现状,同时结合全球汽车行业的发展状况预测中国汽 车市场在未来一年里的发展趋势。 关键词:中国汽车市场产销现状发展趋势 正文: 一、世界和中国汽车产销量的总体情况 1.世界汽车产销情况 德国大众集团 2012年1-8月 大众全球汽车销量出色中国销量居首 为了追赶丰田汽车的全球销量,大众集团今年推出了许多重磅车型,严重刺激了全球市场的销量。2012年8月份,大众集团在最大单一市场中国销量约为23万辆,去年同期的销量为19万辆,同比增长约21%,达到两成以上的同比增幅,在7月增长速度放慢之后回归5、6月份的水平。今年1至8月份,大众汽车集团在中国市场总销量为174万辆,而去年前8月累计销量为148万辆,同比增长17.9%。 在中国等市场的支撑下,亚洲市场前8个月销量同比增幅同样达到17.9%,从168万辆增长到198万辆。德国本土市场,大众前8个月累计销量为792,300辆,较2011年前8个月的761,100辆同比增长4.1%,和此前基本相当。德国以外的西欧地区仍然为下降趋势,从133万辆同比下跌5.8%至125万辆。 中东欧区域增长依然强势,由340,800辆增加25.2%到426,800辆。欧洲整体销量为247万辆,比去年同期的243万略增长1.7%。大众集团在北美市场前8个月从429,800辆同比增长24.5%至535,200辆。其中380,000辆来自于美国市场,较之去年同期的285,000辆同比提高33.3%。南美市场去年前8个月619,600;辆,今年同期678,600 辆,同比增9.5%。 2012年1-8月在中国销量174万辆,中东欧区销量426,800辆,德国本土销量79万辆,拥有如此销量业绩的大众,取代丰田成为全球第一大汽车集团只是时间问题。 德国奔驰 根据德国戴姆勒奔驰公司昨日公布的数据显示,2012年9月份奔驰品牌在美销量为23,156辆,同比增长7.0%,去年同期销量为21,645辆。2012年1-9月,奔驰品牌在美累计销量为191,618辆,同比增长12.7%,去年同期的销量为170,037辆。 梅赛德斯9月在美销量(包括精灵smart和凌特Sprinter销量)共计25,980辆,同比增长8.7%;前9个月累计销量为214,331辆,同比增长16.7%,去年同期销量为183,690辆、

2012年10月汽车销量排行榜超级完整版又是朗逸(淘汰普桑)销量领先,中国人真怀旧啊.EC7和速锐这个月表现不错. 排名品牌厂商车型本月销量本年累计 1 大众上海大众 Lavida朗逸 30637 194954 2 大众上海大众帕萨特 27437 200768 3 别克上海通用凯越 2341 4 237859 4 大众一汽大众速腾 22401 154365 5 雪佛兰上海通用科鲁兹 20690 194357 6 雪佛兰上海通用赛欧三厢 20631 216566 7 大众一汽大众宝来 20488 188214 8 大众一汽大众捷达 19149 198901 9 现代北京现代悦动 18317 178857 10 现代北京现代朗动 18207 45063 11 福特长安福特福克斯两厢 17155 115247 12 大众一汽大众迈腾 16691 141562 13 帝豪吉利汽车帝豪EC7 16481 113971 14 福特长安福特福克斯三厢 16459 105883 15 现代北京现代瑞纳 15996 168128 16 大众上海大众新POLO 14710 94141 17 大众一汽大众高尔夫 13240 103743 18 斯柯达上海大众明锐 12929 116029 19 奇瑞奇瑞汽车 QQ 12290 112550 20 别克上海通用英朗GT 12000 106678 21 奥迪一汽大众奥迪A6 11916 116248 22 雪铁龙神龙汽车世嘉三厢 10830 82473 23 起亚东风悦达起亚起亚K2 10703 101041 24 夏利天津一汽夏利 10566 122604 25 长城长城汽车腾翼C30 10083 106829 26 日产东风日产轩逸 8670 104768

2014年1-11月国内汽车产销数据 表一:2014年1-11月汽车产销情况 单位:辆,% 车型 生产量销售量 11月1-11月环比同比累计增长11月1-11月环比同比累计增长 乘用车1834635 17978282 4.37 2.87 10.28 1775320 17639674 3.89 4.66 9.22 商用车326078 3452221 13.86 -7.1 -6.38 315563 3439460 13.33 -9.24 -7.28 总计2160713 21430503 5.7 1.24 7.21 2090883 21079134 5.21 2.3 6.14 表二:2014年1-11月排名前十的汽车企业销售情况 单位:辆、% 序号 2014年2013年 企业名称11月1-11月环比同比 累计 增长 市场 份额 企业名称1-11月 1 上汽集团454594 5066208 0.38 5.21 8.87 24.03 上汽集团4653401 2 东风集团350146 341502 3 8.0 4 -1.2 7.5 5 16.20 东风集团3175345 3 一汽集团266783 2809228 2.45 -2.59 6.41 13.33 一汽集团2639898 4 长安集团215843 2340430 -1.27 9.31 17.08 11.10 长安集团1998963 5 北汽集团225043 2124507 13.62 13.1 6 12.85 10.08 北汽集团1882574 6 广汽集团11775 7 985522 9.26 8 14.2 9 4.68 广汽集团862300 7 华晨汽车73798 718846 6.34 7.83 1.25 3.41 华晨汽车709950 8 长城汽车74563 653636 5.67 6.59 -5.47 3.10 长城汽车691437 9 江淮汽车44293 421015 25.62 7.93 -11.96 2.00 吉利控股488550 10 奇瑞汽车41569 416651 1.32 -5.91 -0.66 1.98 江淮汽车478199 前十企业合计1864389 18951066 * * 8.22 89.90 前十企业合计17580617 其他企业合计226494 2128068 * * -9.39 10.10 其他企业合计2279486 汽车企业总计2090883 21079134 5.21 2.3 6.14 100 汽车车企业总计19860103 表三:2014年1-11月国内乘用车产销及增长情况 单位:辆、% 车型 生产量销售量 11月1-11月环比同比 累计 增长 11月1-11月环比同比 累计 增长 轿车1084552 11328607 -0.26 -7.71 3.61 1074315 11113755 2.08 -4.73 2.59 MPV 215913 1753224 15.91 39.86 50.78 200749 1699764 8.92 42.81 48.7 SUV 440342 3682574 10.71 39.09 36.17 414646 3586450 7.06 37.64 34.13 微客93828 1213877 8.64 -31.63 -19.12 85610 1239705 0.94 -32.46 -17.38 乘用车合计1834635 17978282 4.37 2.87 10.28 1775320 17639674 3.89 4.66 9.22

第一章汽车制造业现状及发展趋势 1.1 汽车制造业现状 1.1.1 汽车制造业概述 汽车工业是一个庞大的社会经济系统工程,不同于普通产品,汽车产品是一个高度综合的最终产品,需要组织专业化协作的社会化大生产,需要相关工业产品与之配套。长期以来,汽车工业作为国家重点投资和发展的产业,虽然取得了一定的成绩,但是与世界汽车工业先进国家相比还有很大差距。我国的汽车工业尚属幼稚产业,国际竞争力不足,随着经济全球化,汽车工业必须面对国际与国广泛领域的挑战。 我国的汽车工业起步于50年代,经过50年的发展,已经具备了较好的产业基础,汽车总产量已跃居世界第4位,汽车工业已经初步显示出产业关联度大、资金积累能力强和就业人口多的特点。随着汽车工业的进一步快速发展,汽车工业对国民经济发展的贡献正越来越突出。汽车工业取得的成绩归纳起来主要表现在以下几个方面: 总量迅速增长,产业规模显著扩大 改革开放二十多年,我国汽车工业得到了较快发展,基本形成了比较完整的生产布局和产品系列,产业已具有相当规模,基本上可以满足国民经济发展的需要。2004年底,我国汽车生产能力超过500万辆,汽车产量从1980年22万辆快速增长到2004年507.05万辆,居世界第4位,2004年销售汽车507.11万辆,居世界第3位,已成为世界汽车生产与消费大国。 对汽车产品生产较稳定、产值较大的5857家企业统计表明:2004年我国汽车制造业实现销售收入10849.55亿元,利润总额719.85亿元,其中15家重点企业实现销售收入5458.82亿元,利润总额为381.93亿元。2004年底汽车工业从业职工498.68万人,加上直接相关行业就业人数为6761.19万人。 2004年我国汽车产品出口金额为114.92亿美元,其中汽车整车出口13.63万辆,配件金额87.84亿美元。分别比1990年增长了865.71%、1249.5%、1142.43%。2004年我国汽车产品进口金额为161.88亿美元,比1990年增长了527.44%;进口整车17.57万辆,比1990年增长了399.15%;进口配件金额为103.58亿美元,比1990年增长了935.8%。 产业集中度显著提高 从90年代,国家对汽车工业的扶持政策明显向重点骨干企业倾斜,特别是《汽车工业产业政策》颁布之后,大部分投资集中于15家重点骨干企业。同时,随着国汽车市场迅速扩大,不少骨干企业的生产达到或接近了经济规模,汽车工业组织结构优化,汽车工业生产集中度显著提高。2004年全国15家大企业产量为458.33万辆,占全国汽车总产量的90.4%,