职工福利费的财税处理

《企业所得税法实施条例》第四十条规定,企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除。从xx年起,企业不再提取福利费,按实际发生额在不超过工资、薪金总额的14%以内扣除。即低于14%按实际扣除,高于14%的部分,年终汇算时要进行纳税调整。

实务中,许多财务人员对职工福利费的财税处理错误,一律采取不再事先预提的办法,而是采取实报实销的原则处理,这种做法完全违背了“谨慎性”原则,也不符合《企业会计准则讲解》第十章关于职工薪酬的相关规定。对于职工福利费,企业应当根据历史经验数据和当前福利计划,预计当期应计入职工薪酬的福利费金额;每一资产负债表日,企业应当对实际发生的福利费金额和预计金额进行调整。所以,对于职工福利费的会计处理,应该按照“量入为出”的原则,先计提,后支付,再按照“谁受益谁负担”的原则来确定成本类科目,借记“生产成本”、“管理费用”、“销售费用”、“在建工程”、“研发支出”,贷记“应付职工薪酬———职工福利”科目。

【案例】2016年,乙公司全年应发工资1 000万元,其中:生产部门直接生产人员工资500万元;生产部门管理人

员工资l00万元;公司管理部门人员工资180万元;公司专设产品销售机构人员工资50万元;建造厂房人员工资110万元;内部开发存货管理系统人员工资60万元。公司预计2016年应承担的职工福利费义务金额为职工工资总额的2%,职工福利的受益对象为上述所有人员。假定公司存货管理系统已处于开发阶段、并符合《企业会计准则第6号———无形资产》资本化为无形资产的条件。另外,公司为企业职工提供了各种福利性政策,年底把自己生产的消费税应税化妆品500套发给职工,成本价为万元,不含税售价为万元,增值税率17%,消费税率30%。乙企业有关职工福利费会计处理如下:

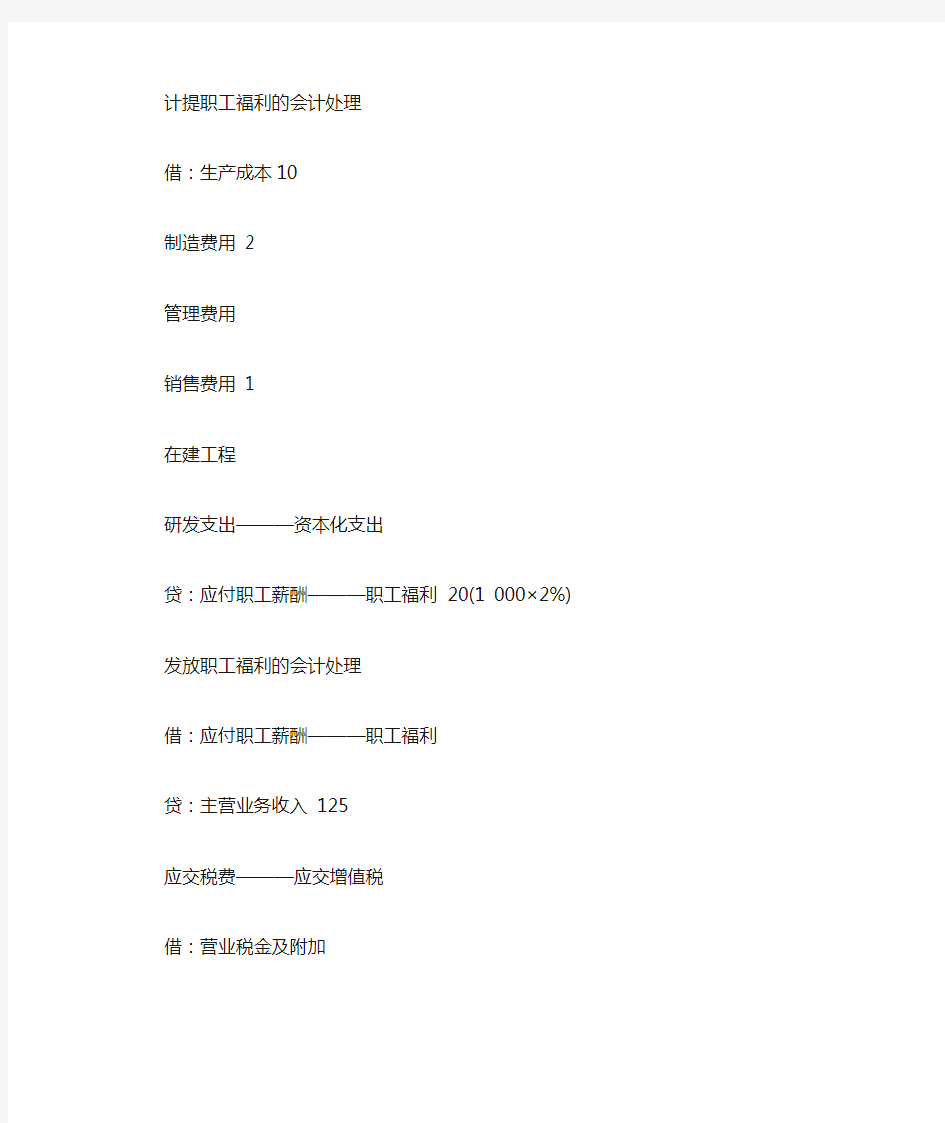

计提职工福利的会计处理

借:生产成本10

制造费用 2

管理费用

销售费用 1

在建工程

研发支出———资本化支出

贷:应付职工薪酬———职工福利20(1 000×2%)

发放职工福利的会计处理

借:应付职工薪酬———职工福利

贷:主营业务收入125

应交税费———应交增值税

借:营业税金及附加

贷:应交税费———应交消费税

借:主营业务成本75

贷:库存商品75

纳税调整

《企业所得税法实施条例》规定,企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除。所以,该企业允许税前扣除的职工福利费为140万元。案例中计提的职工福利费20万元,不能作为税法扣除的参比基数。职工福利费的实际发生数万元,大于税法限额140万元,属于永久性差异。职工福利费实际支出大于140万元的部分,属于永久性差异,按照“调表不调账的原则直接在纳税申报表中进行纳税调增,不需要进行所得税会计处理。