用SPSS软件做时间序列分析,有某公司2002年一季度到2010年二季度的34个税后利润数据,要求预测出该公司2010年三季度和四季度的税后利润。

要求:

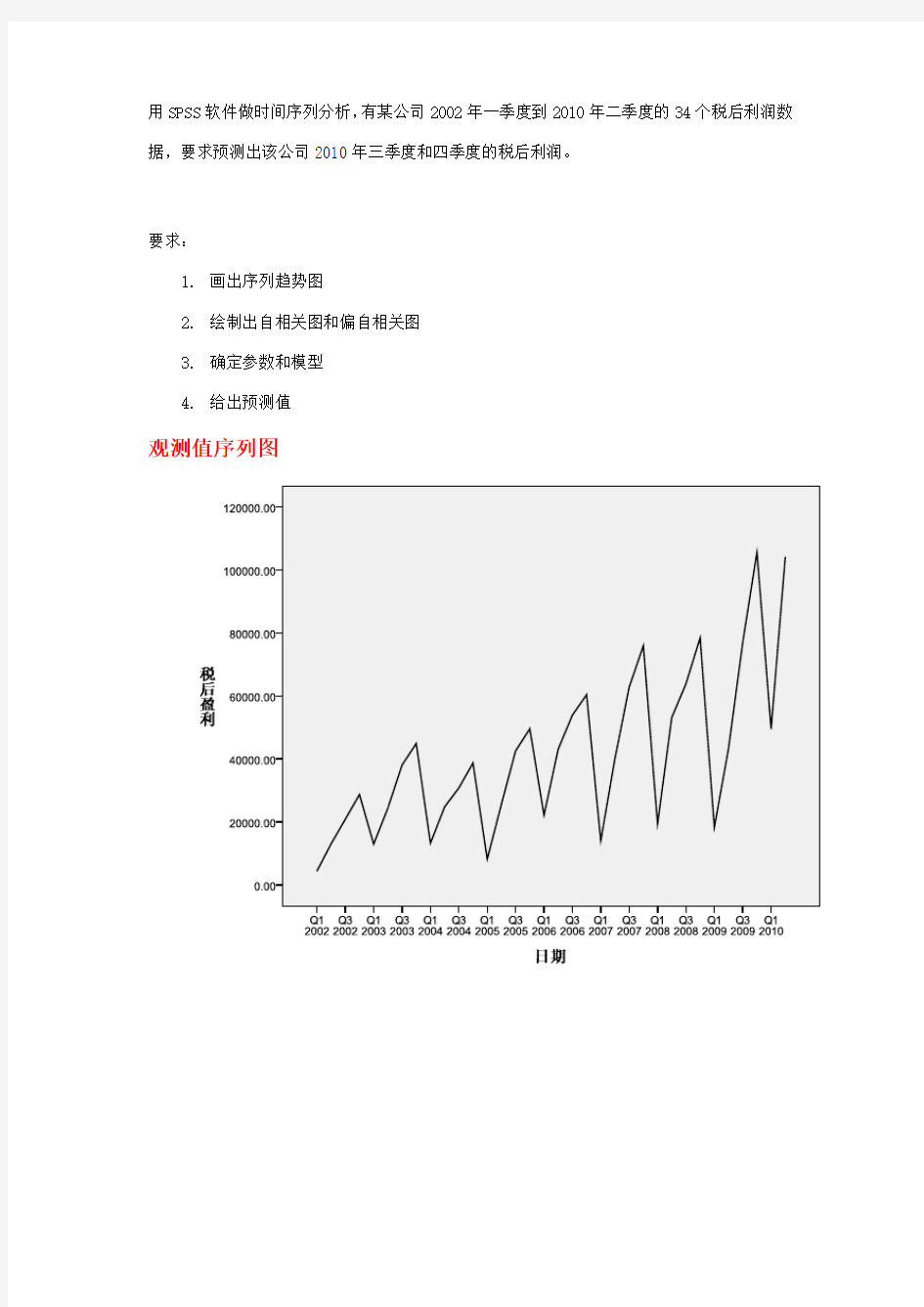

1.画出序列趋势图

2.绘制出自相关图和偏自相关图

3.确定参数和模型

4.给出预测值

观测值序列图

2

税后盈利

自相关图序列:税后盈利

滞后

自相关标准误差a

Box-Ljung 统计量值df

1.306.1641.062

2.198.1622.083

3.185.1593.096

4.542.1574.001

5.084.1545.002

6.06

7.1516.004

7.094.1497.007

8.458.1468.000

9.041.1439.001

10.016.14010.001

11.012.13711.002

12.236.13412.001

13.13113.002

14.12814.003

15.12515.004

16.106.12116.005

a. 假定的基础过程是独立性(白噪音)。

b. 基于渐近卡方近似。

偏自相关

序列:税后盈利

滞后偏自相关标准误差

1.306.171

2.115.171

3.107.171

4.503.171

5.171

6.171

7.046.171

8.268.171

9.171

10.171

11.171

12.171

13.171

14.171

15.171

16.171

3、确定参数和模型时间序列建模程序

模型描述

模型类型

模型 ID税后利润模型_1ARIMA(0,1,0)(0,1,0)

模型摘要

模型统计量

模型

预测变量数

模型拟合统计量Ljung-Box Q(18)

离群值数

平稳的 R 方统计量DF Sig.

税后利润-模型_1018.4760

4、给出预测值

2010年第三季度万元2010年第四季度万元

剔除季节成分后,平滑处理及剔除循环波动因素的序列图

SEASON、MOD_6、MUL、EQU、4 中税后利润的季节性调整序列

3.310.1593.000

4.207.1574.000

5.219.1545.000

6.241.1516.000

7.243.1497.000

8.226.1468.000

9.183.1439.000

10.162.14010.000

11.093.13711.000

12.006.13412.000

13.13113.000

14.12814.000

15.12515.000

16.12116.000

a. 假定的基础过程是独立性(白噪音)。

b. 基于渐近卡方近似。

偏自相关

序列:SEASON、MOD_6、MUL、EQU、4 中税后利润的季节性调整序列

滞后偏自相关标准误差

1.728.171

2.171

3.108.171

4.171

5.20

6.171

6.000.171

7.076.171

8.171

9.014.171

10.034.171

11.171

12.171

13.171

14.115.171

15.171

16.019.171

模型描述

模型类型

模型_1ARIMA(0,1,0)(0,0,0)模型 ID SEASON、MOD_6、MUL、EQU、4

中税后利润的季节性调整

序列

给出预测值

2010年第三季度万元2010年第四季度万元