附件1

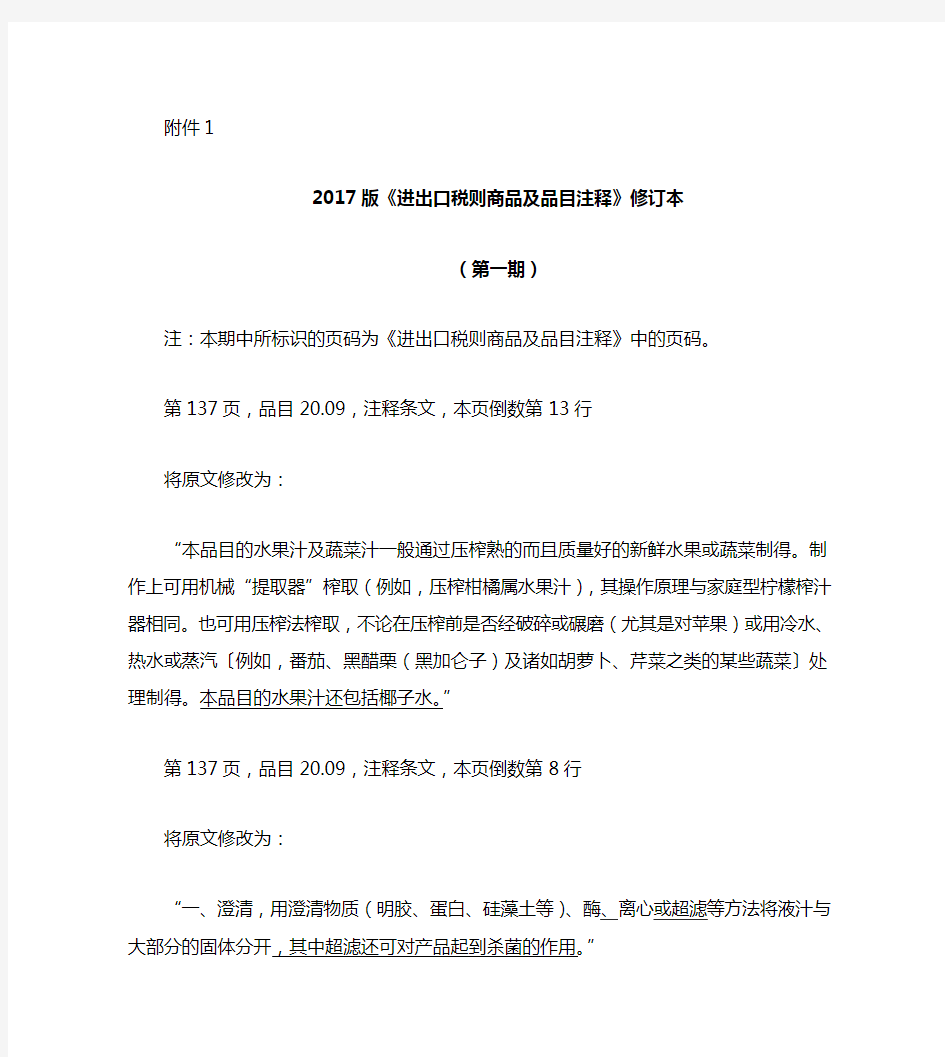

2017版《进出口税则商品及品目注释》修订本

(第一期)

注:本期中所标识的页码为《进出口税则商品及品目注释》中的页码。

第137页,品目20.09,注释条文,本页倒数第13行

将原文修改为:

“本品目的水果汁及蔬菜汁一般通过压榨熟的而且质量好的新鲜水果或蔬菜制得。制作上可用机械“提取器”榨取(例如,压榨柑橘属水果汁),其操作原理与家庭型柠檬榨汁器相同。也可用压榨法榨取,不论在压榨前是否经破碎或碾磨(尤其是对苹果)或用冷水、热水或蒸汽〔例如,番茄、黑醋栗(黑加仑子)及诸如胡萝卜、芹菜之类的某些蔬菜〕处理制得。本品目的水果汁还包括椰子水。”

第137页,品目20.09,注释条文,本页倒数第8行

将原文修改为:

“一、澄清,用澄清物质(明胶、蛋白、硅藻土等)、酶、离心或超滤等方法将液汁与大部分的固体分开,其中超滤还可对产品起到杀菌的作用。”

第137页,品目20.09,注释条文,本页倒数第7行

删除“石棉”,将原文修改为:

“二、过滤,一般采用硅藻土、纤维素等盖面的过滤板过滤。”

第146页,品目22.02,注释条文,本页倒数第8行

在本页倒数第8行之后,插入以下新的第二项:

“二、无醇啤酒

本组包括:

(一)由麦芽酿制的啤酒,其酒精浓度按容量计已降至0.5%及以下。

(二)姜汁啤酒及草本啤酒,其酒精浓度按容量计不超过0.5%。

(三)啤酒与无酒精饮料(例如,柠檬水)的混合物,其酒精浓度按容量计不超过0.5%。”

将原第二项改为第三项。

第146页,品目22.03,注释条文,本页第4行

将原文修改为:

“啤酒是一种酒精饮料,通过用发芽的谷物(最常见的是大麦或小麦)、水,一般还有啤酒花制成麦芽汁,然后再经发酵制成。某些无麦芽的谷物(例如,玉米或大米)也可用于配制“麦芽汁”。加有啤酒花可使啤酒产生一股苦的芳香味,并能改善啤酒的耐储性。有时在发酵过程中加入樱桃或其他芳香物质。”

第363页,品目29.39,注释条文,本页第1行

仅英文修改,中文不需修改

第363页,品目29.39,注释条文,本页第3行

仅英文修改,中文不需修改

第363页,品目29.39,注释条文,本页第5行

仅法文修改,中文不需修改

第423页,附表《在第二十九章注释中述及的某些产品的化学结构》,本页倒数第2项

仅英文修改,中文不需修改

第465页,品目33.04,排他条款,本页第16行

在本页第16行后插入新的第(三)项:

“(三)人造指甲(塑料制的归入品目39.26;其他材料制的按其构成材料归入相应品目)。”

第553页,品目39.26,注释条文,本页倒数第1行

本页倒数第1行后插入新的第十三项:

“十三、人造指甲。”

第889页,品目69.02,子目注释,本页第8行

仅法文修改,中文不需修改

第1094页,品目84.15,子目注释,本页第14行

本页第14行,子目注释8415.10第一段后,插入新的第二段:

“所称“置于”是指几乎永久性地放置或安装,可根据其大小、重量、物理结构(例如,是否装有小脚轮或把手)、互相连接方式等因素进行判断。”

第1435页,品目95.03,注释条文,本页第3-4行

将原文修改为:

“(十九)铁球、跳绳、抖空竹用的空竹及棒、旋转及嗡声陀螺、球(品目95.04 或95.06 的球除外)。”

附件2 2017版《进出口税则商品及品目注释》修订本 (第二期) 注:本期中所标识的页码为《进出口税则商品及品目注释》中的页码。 第29页,品目03.07,子目0307.8、0307.81、0307.83及0307.87,本页第10-11,13,17行 仅英文修改,中文无需修改。 第289页,品目29.03,排他条款文,本页倒数第1-2行 仅法文修改,中文无需修改。 第299页,品目29.09,注释条文四,本页倒数第8-10行 将原文修改为: “这些化合物是通式为ROOH及ROOR1的化合物,其中R及R1是有机基团。 例如,乙基过氧化氢及过氧化二乙基。” 第321页,品目29.22,注释条文,本页第13-14行 仅法语修改,中文无需修改。 第356页,品目29.37,注释条文,本页倒数第20行 在本页倒数第20行后插入以下新的一句: “一种合成的前列腺素及前列腺素受体激动剂。” 第362页,品目29.39,注释条文,本页倒数第1行 将原文修改为: “(一)来自真菌的生物碱:纯绿青霉素*(青霉菌Penicillium viridicatum);鲁古罗瓦辛A(青霉菌生物碱);葚孢菌素(一种能导致动物面部湿疹的毒素);细胞松弛素b;杀鱼菌素B4(吲哚类生物碱促癌剂);青霉震颤素D(震颤真菌毒素);娄地青霉素(蓝纹乳酪)。” 第363页,品目29.39,注释条文,本页第5-6行 将原文修改为: “来自昆虫的生物碱:七星瓢虫碱*(七星瓢虫);2-异丙基-3-甲氧基吡嗪(异色瓢虫);斑蝶素(非洲君主蝶的荷尔蒙);球马陆碱(欧洲马陆);墨西哥豆瓢虫碱(墨西哥豆瓢虫);二十四星瓢虫碱(二十四星瓢虫)。” 第378页,“麻醉药与精神治疗药物表”Ⅱ“受《1971年精神治疗药物公约》管制

2017印花税税目税率表 2017印花税税目税率表: 印花税是对在我国境内书立、领受应纳税凭证的单位和个人征收的一种税。根据《中华人民共和国印花税暂行条例》规定,下列凭证为纳税凭证:购销、加工、建设勘察、建筑安装、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或具有合同性质的凭证;产权转移书据;营业帐薄;权利许可证照;经财政部确定的其他凭证。 纳税人应于书立、领受上述凭证时,根据凭证的性质,分别按比例税率或按件定额自行计算应纳税额,购买并一次贴足印花税票,同一应税凭证两方或两方以上当事人签订并各执一份的,各方都应就所执的一份各自全额贴花;已贴花的凭证,修改后所载金额增加的,增加部分应补贴印花税票。 现行印花税实行的比例税率有四档,即:千分之一,万分之五,万分之三,万分之零点五。另外,规定其他营业帐簿、权利许可证照按件定额贴花五元。 印花税采取“四自”纳税的,实行纳税人根据《中华人民共和国印花税暂行条例》规定,自行计算应纳税额,购买并一次贴足印花税票,同时对已粘贴税票予注销的完税方式。一份凭证应纳税额超过500元的,纳税人应向地税机关申请填写缴款书,并将其中一联粘贴在凭证上或由地税机关在凭证上加注完税标记代替贴花。 纳税人需对应税合同及其具有合同性质的凭证实行核定征收的,可向主管税务机关提出申请,经区级地税局批准可按地税机关每年确定的应税合同签订的金额占其购销或提供劳务、服务结算或应计总金额的比率按月向地税机关申报缴纳。 经国务院批准,财政部、国家税务总局决定从2008年9月19日起,调整证券(股票)交易印花税征收方式,将现行的对买卖、继承、赠与所书立的A股、B股股权转让书据按1%。的税率对双方当事人征收证券(股票)交易印花税,调整为单边征税,即对买卖、继承、赠与所书立的A股、B股股权转让书据的出让方按1%。的税率征收证券(股票)交易印花税,对受让方不再征税。

关于征集商品进出口关税税率和税目调整建议的通知

附件1 商品进出口关税(暂定)税率调整建议表 填报单位:企业统一代码:税则号列计量单位 标准中文名称 标准英文名称 单位生产成本(元) 国内市场同类商品价格 国际市场同类商品价格(美元)(元) 进口到岸价格(美元)出口离岸价格(美元) 进口最惠国 出口关税税率(%)关税税率(%) 建议进口暂定关税税率(%)建议出口暂定关税税率(%)年度进口数量年度出口数量 年度进口金额(美元)年度出口金额(美元)商品简要描述 建议暂定税率 的主要原因 填报人:联系电话: 单位名称(公章) 年月日

附件2 商品进出口税率调整建议补充资料表 国内供需情况国内总产量(或产能) 国内总需求(或表观 消费量) 成本(包括生产和财 务成本) 国内市场价格 当年进(出)口计划上年实际进(出)口本年1- 月进口 数量金额数量金额数量金额 进(出)口成本测算计量单位到(离)岸价(元)关税税率 关税额 (元) 增值税额 (元) 其它费用 (元) 进(出)口成本(元)现行(%) 调整后(%) 注:进口成本测算表中,上栏按现行税率测算,下栏按要求调整的税率测算。

附件3 商品进出口关税税目调整建议表 填报单位:企业统一代码: 税则号列(现报关)计量单位 标准中文名称 标准英文名称 年度进口数量年度进口金额(美元) 年度出口数量年度出口金额(美元) 商品简要描述 建议调整关税税目的主 要原因 填报人:联系电话: 单位名称(公章)

年月日

附件4 指标填报说明 1、税则号列:指该产品在《中华人民共和国进出口税则》中对应的“税则号列”一栏8位数字表示的代码。 2、标准中文名称、英文名称:指该产品标准、规范的技术用语,而非俗称、俗名等,标准中文名称中不能含有英文注释或英文缩略词。 3、进(出)口量:指企业已向海关申请报关的进(出)口实物数量,计量单位与海关统计口径一致。 4、进(出)口额:指企业已向海关申请报关的进(出)口金额,与海关统计口径一致,以美元列示。 5、单位生产成本:反映企业该产品全年平均单位生产成本,包括直接材料、直接人工、燃料和动力以及制造费用,以元填列。 6、国内市场同类商品价格:反映该产品国内市场全年平均销售单位价格,以元填列。 7、国际市场同类商品价格:反映该产品在港澳台及国外市场全年平均销售单位价格,以美元列示。 8、进口到岸价格:是指在进口贸易中,在卖方必须支付将货物运至指定的目的港所需的运费和费用,及买方货物在运输途中灭失或损坏风险的海运保险的前提下,货物的进口价格,以美元列示。 9、出口离岸价格:是指在出口贸易中,由卖方负责办理出口清关手续的前提下,货物的出口价格,以美元列示。 10、进口最惠国关税税率:是指该商品所属的税则号列,当年《中华人民共和国进口税则》中最惠国税率一栏,所规定的税率(%)。 11、出口关税税率:是指该商品所属的税则号列,当年《中华人民共和国出口税则》中出口税率一栏规定的税率(%)。 12、商品的简要描述:原材料类商品应主要包括构成商品的主要化学成份、化学结构式和外部形状,主要用途等;设备类商品应包括必要的技术参数、型号规格、结构、功能、用途及工作原理示意图等。其中,对于那些多功能、多用途的商品,应重点介绍其关键用途和功能。

2014年最新印花税税目税率表 3贴花 5贴 5贴花 3贴花 5贴 0.5贴花

3贴花 5贴花 5贴花。其他账簿按件 (一)纳税人 印花税的纳税人包括在中国境内书立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。==》精选免费课程 (二)税目和税率(税额标准) 根据应纳税凭证性质的不同,印花税分别采用比例税率和定额税率,具体税目、税额标准详见《印花税税目、税率(税额标准)表》:此外,根据国务院的专门规定,股份制企业向社会公开发行的股票,因买卖、继承、赠与所书立的股权转让书据,应当按照书据书立的时候证券市场当日实际成交价格计算的金额,由出让方按照1‰的税率缴纳印花税。 (三)计税方法

印花税以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。 应纳税额计算公式: 1.应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率 2.应纳税额=应纳税凭证的件数×适用税额标准 (四)免税 1.下列凭证可以免征印花税: (1)已经缴纳印花税的凭证的副本、抄本,但是视同正本使用者除外; (2)财产所有人将财产赠给政府、抚养孤老伤残人员的社会福利单位、学校 所立的书据; (3)国家指定的收购部门与村民委员会、农民个人书立的农副产品收购合同; (4)无息、贴息贷款合同; (5)外国政府、国际金融组织向中国政府、国家金融机构提供优惠贷款所书 立的合同; (6)企业因改制而签订的产权转移书据; (7)农民专业合作社与本社成员签订的农业产品和农业生产资料购销合同; (8)个人出租、承租住房签订的租赁合同,廉租住房、经济适用住房经营管 理单位与廉租住房、经济适用住房有关的凭证,廉租住房承租人、经济适用住 房购买人与廉租住房、经济适用住房有关的凭证。==》精选免费课程 2.下列项目可以暂免征收印花税:

出口商品关税、暂定税率和特别关税税率表Interim Duty Rate and Special Duty Rate on Export Goods EX①税则号列商品名称(简称)出口税 率(%) 2014年暂定 税率(%) 03019210 鳗鱼苗20 05061000 经酸处理的骨胶原及骨40 05069011 含牛羊成分的骨粉及骨废料40 05069019 其他骨粉及骨废料40 ex 05069090 其他骨及角柱(已脱胶骨、角柱除外) 40 ex 05069090 已脱胶骨、角柱40 0 25041010 鳞片状天然石墨20 25041099 其它粉末状天然石墨20 25049000 其他天然石墨20 25085000 红柱石,蓝晶石及硅线石,不论是否煅烧10 25086000 富铝红柱石10 25101010 未碾磨磷灰石35 25101090 未碾磨天然磷酸钙、天然磷酸铝钙及磷酸盐白垩,磷灰石除外35 25102010 已碾磨磷灰石35 25102090 已碾磨天然磷酸钙、天然磷酸铝钙及磷酸盐白垩,磷灰石除外35 25111000 天然硫酸钡(重晶石) 10 25112000 天然碳酸钡(毒重石),不论是否煅烧10 25191000 天然碳酸镁(菱镁矿) 5 25199010 熔凝镁氧矿10 25199020 烧结镁氧矿(重烧镁)10 25199030 碱烧镁(轻烧镁) 5 25199099 非纯氧化镁 5 25261020 未破碎及未研粉的滑石,不论是否粗加修整或切割成矩形板块10 ex 25262020 已破碎或已研粉的天然滑石(体积百分比90%及以上的产品粒度小于等于18 微米的滑石粉除外) 10 ex 25262020 体积百分比90%及以上的产品粒度小于等于18微米的滑石粉 5 25301010 未膨胀的绿泥石10 25309020 稀土金属矿15 ex 25309099 其他氧化镁含量在70%(含70%)以上的矿产品 5 26011110 平均粒径小于0.8毫米的未煅烧铁矿砂及其精矿;但焙烧黄铁矿除外10 26011120 平均粒径不小于0.8毫米,但不大于6.3毫米的未煅烧铁矿砂及其精矿;但 焙烧黄铁矿除外 10 26011190 平均粒径大于6.3毫米的未烧结铁矿砂及其精矿,但焙烧黄铁矿除外10 26011200 已烧结铁矿砂及其精矿10 26012000 焙烧黄铁矿10 26030000 铜矿砂及其精矿10 26040000 镍矿砂及其精矿15 26050000 钴矿砂及其精矿15 26070000 铅矿砂及其精矿30 ex 26080000 锌矿砂及其精矿(氧化锌含量大于80%的灰色饲料氧化锌除外)30 ex 26080000 灰色饲料氧化锌(氧化锌ZnO含量大于80%)30 0 26090000 锡矿砂及其精矿50 20 26100000 铬矿砂及其精矿15 26110000 钨矿砂及其精矿20 26121000 铀矿砂及其精矿10 26122000 钍矿砂及其精矿10 26131000 已焙烧钼矿砂及其精矿15 26139000 其他钼矿砂及其精矿15 26140000 钛矿砂及其精矿10 26151000 锆矿砂及其精矿10 26159010 水合钽铌原料(钽铌富集物)30 746

2014年《中华人民共和国海关进出口税则及申报指南》简介 2014年《中华人民共和国海关进出口税则及申报指南》中英文(附光盘),本书涵盖了《海关报关实用手册》(2014年) 、《中华人民共和国进出口税则》(2014年)和《海关规范申报目录》(2014年)三本书的主要内容。 2014年国务院税则委员会和海关总署对进出口商品名称(税则税目)、商品编码、关税税率、监管证件相应进行了重大调整。 全书主要内容有:海关报关10位编码,包括商品名称、进口税率、增值税率、出口退税率、计量单位、监管条件以及英文商品名称,并加列了2014年进出口协定、特惠、暂定税目税率表、出口税率、海关代征税一览表、进出口商品申报目录等以及2014年申报常用代码和说明。 淘宝海关图书专营店: https://www.doczj.com/doc/ab1537111.html,/item.htm?spm=a230r.1.14.92.q52h3C&id=354229 39153 中国海关图书发行网:https://www.doczj.com/doc/ab1537111.html,/ 本书介绍: 根据国务院批准的,2014年《中华人民共和国进出口税则》以及2014年以来财政部、国家税务总局出口退税率,结合海关监管十位商品编码和进出口商品的监管证件以及海关规范申报目录等内容,我们编纂本书。

为了读者便于查阅,现将《海关进出口税则》和附录说明如下:第一部分《海关进口税则》 《海关进出口税则》包括进口关税征税率、出口退(免)税率、进出口监管证件对照速查表,是本书的核心部分: 第一列是“税则号列”即“商品编号”,其前八位代码与《税则》中的税则号列统一;第九位和第十位代码与进口环节税、进口暂定税率和贸易管制的要求统一。 “税则号列”有*标志的:表示该项商品实施年度进口暂定税率,凡从世界组织成员国或与中国有双边互惠协议的国家或地区进口货物,按进口暂定税率征税。 该项目商品实施出口商品暂定税率,见《出口商品暂定税率表》。 第二列是“商品名称及备注”即该进出口商品的名称和描述。它是《税则》和《统计商品目录》中的货品名称缩减而来。括号内的文字是对该商品的补充描述。 第三列是“出口退税”,即出口退税率(%),该数据为2014年国家出口退税文库正在使用的最新退税率。 由于国家出口退税率是根据国际和国内经济形势随时调整的,因此,在本书出版后出口退税率进行调整的,按最新颁布的规定执行。 第四列是“进口税率”分为最惠国进口税率(%)、普通进口税率(%)和进口暂定税率(%) 最惠国进口税率: 原产于共同适用最惠国待遇条款的世界贸易组织成员的进口货

:中华人民共和国进出口税则(中英文对照!附光盘) 书名:中华人民共和国海关进出口税则中英文对照版 出版社:经济日报 出版日期:2011年1月 规格:全一册 16开附光盘 定价:¥280.00 内容简介: 十位编码、监管条件、申报说明、出口退税、政策法规、海关代征税一览表特别说明2010年税则书新添加: 1、新税则2011年出口退税

率全部内容; 2、包括2011年将对监管条件、十位编码、进口关税等进行重大调整内容; 3、添加了报关必须填写的“申报说明”即海关总署最新编制的《中华人民共和国进出口商品规范申报目录》的全部内容本书根据国务院关税税则委员会2011年最新调整的进出口关税税率编制而成。出于海关监管工作的需要,2010年对进出口商品监管证件进行了重大调整,因此本书2011年商品监管条件也相应进行了重大调整。最新商品编码、最新关税调整尽在本书体现。为便于使用本书,现说明如下:第一部分:《关税税则》:第1列为“税则号列”,其8位数与《中华人民共和国海关进出口税则》完全一致,并在此基础上增加了海关的10位数编码。第2列为“货品的中文名称”。第3列为“进口税率”,其中第1栏是最惠国税率,适用于原产于世贸组织成员或与我国签有互惠双边贸易协定的国家或地区进口的货物;第2栏是中巴税率,适用于原产于巴基斯坦部分进口的货物;第3栏为普通税率,适用于原产于上术1、2栏以外国家或地区进口的货物。第4列为“增值税率”,栏目空白时为免征,其他分为13%和17%两种。第5列为“出口退税率”,栏内数字表示相应退税税率。第6列为“计量单位”,为海关统计使用的法定计量单位。第7列为“监管条件”,相应的代码表示在一般贸易进口或出口时应向海关提交的监管证件代码,具体名称参见本书《监管证件与名称代码表》第8列为“货品的英文名称”。本税则各栏目的税率均为从价税(**除外)。本税则税率栏目内的**表示从量税、复合税,具体税率参见附件2 本税则税率前标有*的,表示该税率为实行进口关税配额

2019年增值税税率表

2019年3月5日上午9时,十三届全国人大二次会议开幕,国务院总理作政府工作报告。 报告明确,深化增值税改革,将制造业等行业原有16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降为9%,确保主要行业税负明显降低。 小编按改革后的新税率将《增值税税率、征收率、预征率表》进行了调整。 最新最全增值税税率表

增值税税率一共有4档:13%,9%,6%,0%。 销售交通运输服务、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权以及销售或进口正列举的农产品等货物(易混项见附件1)税率为9%; 加工修理修配劳务、有形动产租赁服务和进口税率为13%; 销售无形资产(除土地使用权)为6%,出口货物税率为0; 其余的:货物是13%,服务是6%。

征收率

一共有2档,3%和5%,一般是3%,除了财政部和国家税务总局另有规定的。 1、5%:主要有销售不动产,不动产租赁,转让土地使用权,提供劳务派遣服务、安全保护服务选择差额纳税的。货物销售里没有5%征收率的。 2、征收率绝大多数是3%,容易与5%记混的单独记忆一下:建筑服务,有形动产租赁,小规模纳税人提供劳务派遣服务、安全保护服务未选择差额纳税的。 3、两个减按:个人出租住房,按照5%的征收率减按1.5%计算应纳税额。销售自己使用过的固定资产、旧货,按照3%征收率减按2%征收。 4、小规模纳税人以及选择简易计税的一般纳税人(见附件2)计算税款时使用征收率。 预征率 预征率有3档,2%,3%和5%。 简易计税的预征率基本上与征收率一致。销售不动产和销售自行开发房地产的预征率简易计税与一般计税相同。 注意:换算成不含税价时,分母为税率或征收率,而不是预征率。 如纳税人出租不动产适用一般计税方法计税的: 应预缴税款=含税销售额÷(1+9%)×预征率3%

2017年增值税最新税率表 编辑丨彼岸花 小规模纳税人 应税行为及具体范围:包括原增值税纳税人和营改增纳税人,从事货物销售,提供增值税加工、修理修配劳务,以及营改增各项应税劳务(财政部和国家税务总局另有规定的除外)增值税税率为征收率3%。 原增值税一般纳税人 销售或者进口的货物(另有列举的货物除外);提供加工、修理修配劳务,增值税税率17%。 粮食、食用植物油、鲜奶;自来水、暖气、冷气、热气、煤气、石油、液化气、天然气、沼气、居民煤炭制品;图书、报纸、杂志;饲料、化肥、农药、农机(整机)、农膜;国务院规定的其他货物;农产品(指各种动、植物初级产品);音像制品;电子出版物;二甲醚;食用盐;增值税税率11%。 出口货物增值税税率0%。 一般纳税人 销售服务 交通运输服务——陆路运输服务(铁路运输服务、其他陆路运输服务);水路运输服务(程租服务、期租服务);航空运输服务(航空运输的湿租业务)增值税税率11%。 邮政服务——邮政普遍服务、邮政特殊服务、其他邮政服务增值税税率11%。 电信服务——基础电信服务11%;增值电信服务增值税税率6%。 建筑服务——安装服务、修缮服务、装饰服务、其他建筑服务11%。 金融服务——贷款服务、直接收费金融服务、保险服务、金融商品转让6%。 现代服务 研发和技术服务——研发服务、合同能源管理服务、工程勘察勘探服务、专业技术服务6%。 信息技术服务——软件服务、电路设计与测试服务、业务流程管理服务、信息系统增值服务6%。 文化创意服务——设计服务、知识产权服务、广告服务、会议展览服务6%。 物流辅助服务——航空服务、港口码头服务、货运客运站服务、打捞救助服务、装卸搬运服务、仓储服务、收派服务6%。 租赁服务——有形动产融资租赁服务17%。不动产融资租赁服务11%;有形动产经营租赁服务17%;不动产经营租赁服务11%。 鉴证咨询服务——认证服务、鉴证服务、咨询服务6%。 广播影视服务——广播影视节目(作品)制作服务、广播影视节目(作品)发行服务、广播影视节目(作品)播映服务6%。 商务辅助服务——企业管理服务、经纪代理服务、人力资源服务、安全保护服务6%。 其他现代服务6%。 生活服务

增值税 来源: 未知发布时间:2011-11-20 20:35 字体:大中小浏览次数:次 (一)纳税人 增值税的纳税人包括在中国境内销售、进口货物,提供加工、修理、修配劳务(以下简称应税劳务)的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。 (二)税目和税率 增值税的税目、税率详见《增值税税目、税率表》: 增值税税目、税率表 税目征收范围税率(%) 一、出口货物 不包括国家禁止出口的货物(如天然牛黄、麝香、铜和铜基合 金等)和国家限制出口的部分货物(如矿砂及精矿、钢铁初级产品、 原油、车用汽油、煤炭、原木、尿素产品、山羊绒、鳗鱼苗、某些 援外货物等) 二、农业产品 包括粮食、蔬菜、烟叶(不包括复烤烟叶)、茶叶(包括各种毛 茶)、园艺植物、药用植物、油料植物、纤维植物、糖料植物、林业 产品、其他植物、水产品、畜牧产品、动物皮张、动物毛绒和其他 动物组织 13 三、粮食复制品包括切面、挂面、饺子皮、馄饨皮、面皮、米粉等13 四、食用植物油 包括芝麻油、花生油、豆油、菜籽油、葵花籽油、棉籽油、玉 米胚油、茶油、胡麻油、核桃油和以上述油为原料生产的混合油 13 五、自来水13 六、暖气、热气、热水、 冷气 含利用工业余热生产、回收的暖气、热气和热水13 七、煤气包括焦炉煤气、发生炉煤气和液化煤气13 八、石油液化气13 九、天然气包括气田天然气、油田天然气、煤田天然气和其他天然气13 十、沼气包括天然沼气和人工生产的沼气13 十一、居民用煤炭制品包括煤球、煤饼、蜂窝煤和引火炭13 十二、图书、报刊、音 响制品、电子出版物 不包括邮政部门发行的报刊13 十三、饲料 包括单一饲料、混合饲料和配合饲料。不包括直接用于动物饲 养的粮食和饲料添加剂 13 十四、化肥 包括化学氮肥、磷肥、钾肥、复合肥料、微量元素肥和其他化 肥 13 十五、农药 包括杀虫剂、杀菌剂、除草剂、植物生长调节剂、植物性农药、 微生物农药、卫生用药和其他农药原药、农药制剂 13 十六、农业机械 包括拖拉机、土壤耕整机械、农田基本建设机械、种植机械、 植物保护管理机械、收获机械、场上作业机械、排灌机械、农副产 品加工机械、农业运输机械(不包括三轮农用运输车意外的农用汽 车)、畜牧业机械、渔业机械(不包括机动渔船)、林业机械(不包 括森林砍伐机械和集材机械)、小农具(不包括农业机械零部件) 13 十七、农用塑料薄膜13

税号 商品名称 最惠国税率 (%) 普通税率(%) 税号 商品名称 最惠国税率 (%) 普通税率(%) 12.11 主要用作香料、药料、杀虫、杀菌或类似用途的植物或这些植物的某部分 (包括子仁及果实),鲜或干的,不论是否切割、压碎或研磨成粉: 12.11 主要用作香料、药料、杀虫、杀菌或类似用途的植物或这些植物的某部分(包括子仁及果实),鲜或干的,不论是否切割、压碎或研磨成粉:-其他-其他---主要用作药料的植物及其某部分:---主要用作药料的植物及其某部分:1211.9031 ----枸杞6301211.9031 ----枸杞6 301211.9032----大海子6301211.9032----大海子6301211.9033----沉香6301211.9033----沉香6301211.9034----沙参6301211.9034----沙参6301211.9035----青蒿6301211.9035----青蒿6301211.9036----甘草6301211.9036----甘草6301211.9037 ----黄芩 6301211.9037----黄芩6301211.9038----椴树(欧椴)花及叶630增列税目 1211.9039----其他 6 30 1211.9039----其他 630 20.05 其他未冷冻蔬菜,用醋或醋酸以外的其他方法制作 或保藏的,但税号20.06的产品除外:20.05 其他未冷冻蔬菜,用醋或醋酸以外的其他方法制作或保藏的,但税号20.06的产品除外:-其他蔬菜及什锦蔬菜:-其他蔬菜及什锦蔬菜:--其他: --其他:2005.9910---清水马蹄罐头25 80 调整子目位置 2005.9920---蚕豆罐头25802005.9920 ---蚕豆罐头25 80 2005.9940---榨菜25802005.9940---榨菜25802005.9950---咸蕨菜25802005.9950---咸蕨菜25802005.9960---咸藠头 2580 2005.9960---咸藠头 2580 附表8: 进出口税则税目调整表 备注 调整前 调整后 子目注释

最新海关进出口税则 最新海关关出口关税 关关关关关 第一关活关物~关物关品 第一章活关物 第二章肉及食用关碎 第三章关、甲关物~关关物及其他水生无脊壳体 椎关物 第四章乳品~蛋品~天然蜂蜜~其他食用关物关品 第五章其他关物关品 第二关植物关品 第六章活关及其他活植物~关、根及关似品~茎 插装叶花及关用簇 第七章食用蔬菜、根及关茎 第八章食用水果及关果~柑桔水果或瓜属甜的果皮 第九章咖啡、茶、关黛茶及关味香料 第十章谷物 第十一章制粉工关关品~芽~淀粉~菊粉~麦 面筋 第十二章含油子仁及果关~关关子仁及果关~工关用或关用植物~稻草、杆及关料秸 第十三章虫胶胶~关、关脂及其他植物液、汁 第十四章关关用植物材料~其他植物关品

第三关关、植物油、脂及其分解关品~精制的食用油脂~关、植物蜡第十五章关、植物油、脂及其分解关品~精制的食用油脂~关、植物蜡第四关食品~关料、酒及醋~烟草、烟草及烟草代用品的制品 第十六章肉、关、甲关物~关关物及其他水生壳体 无脊椎关物的制品 第十七章糖及糖食 第十八章可可及可可制品 第十九章谷物、粮食粉、淀粉或乳的制品~糕关点心 第二十章蔬菜、水果、关果或植物其他部分的制品 第二十一章关关食品 第二十二章关料、酒及醋 第二十三章食品工关的渣及关料~配制的关残 物关料 第二十四章烟草及烟草代用品的制品 第五关关关品 第二十五章关~硫~泥土及石料~石膏料、磺 石灰及水泥 第二十六章关砂、关渣及关灰 第二十七章关物燃料、关物油及其蒸关关品~关青物关~关物蜡 第六关化工关及其相关工关的关品学 第二十八章无机化品~关金、稀土金、学属属 放射性元素及其同位素的有机及无机化合物 第二十九章有机化合物;二, 第二十九章有机化合物

2016年印花税税目税率表一览(全)会计网2016-02-26 13:56 | 2016年印花税税目税率表 税目范围税率纳税人说明 1.购销合同包括供应、预购、采购、购销 结合及协作、调剂、补偿、易 货等合同 按购销金额0.3‰贴花立合同人 2.加工承揽合同包括加工、定做、修缮、修理、 印刷、广告、测绘、测试等合 同 按加工或承揽收入0.5‰ 贴花 立合同人 3.建设工程勘察 设计合同 包括勘察、设计合同按收取费用0.5‰贴花立合同人4.建筑安装工程 承包合同 包括建筑、安装工程承包合同按承包金额0.3‰贴花立合同人 5.财产租赁合同包括租赁房屋、船舶、飞机、 机动车辆、机械、器具、设备 等 按租赁金额1‰ 贴花。税 额不足1元的按1元贴花 立合同人 6.货物运输合同包括民用航空、铁路运输、海 上运输、内河运输、公路运输 和联运合同 按运输收取的费用0.5‰ 贴花 立合同人 单据作为合同 使用的,按合 同贴花 7.仓储保管合同包括仓储、保管合同按仓储收取的保管费用 1‰贴花 立合同人 仓单或栈单作 为合同使用 的,按合同贴 花 8.借款合同银行及其他金融组织和借款人 (不包括银行同业拆借)所签 订的借款合同 按借款金额0.05‰贴花立合同人 单据作为合同 使用的,按合 同贴花 9.财产保险合同包括财产、责任、保证、信用 等保险合同 按保险费收入1‰贴花立合同人 单据作为合同 使用的,按合 同贴花 10.技术合同包括技术开发、转让、咨询、 服务等合同 按所载金额0.3‰贴花立合同人 11.产权转移书据包括财产所有权和版权、商标 专用权、专利权、专有技术使 用权等转移书据 按所载金额0.5‰贴花立据人 12.营业账簿生产经营用账册记载资金的账簿,按实收 资本和资本公积合计金额 0.5‰贴花。其他账簿按件 贴花5元 立账簿人 13.权利、许可证照包括政府部门发给的房屋产权 证、工商营业执照、商标注册 证、专利证、土地使用证 按件贴花5元领受人

乐税智库文档 财税法规 策划 乐税网

关于调整《中华人民共和国海关进出口税则》税目和部分商品适 用税率等有关问题的通知 【标 签】税则税目调整 【颁布单位】海关总署 【文 号】署税﹝1997﹞1060号 【发文日期】1997-12-30 【实施时间】1997-12-30 【 有效性 】全文有效 【税 种】关税 广东分署,各直属海关院校: 国务院决定,自1998年1月1日起调整《中华人民共和国海关进出口税则》(以下简称《税则》)税目请你关接本通知后于1997年12月31日对外公告(公告稿见附件一),现就调整情况及执行中有关问题通知如下: 一部分进口商品《税则》税目调整情况 (一)增加农作物种子机电产品等316个进口商品税目(见附件二); (二)删除8426111084463010和89019010三个税目;将税目190219101902192019021990三个税目合并为19021900一个税目;将8471701184717019两个税目合并为84717010一个税目; (三)根据海关合作理事会《商品名称及编码协调制度注释》,税目89012000的货品名称应为“液货船” 二进口《税则》税目调整后,《进口商品暂定税率表(部分生产设备)》《进口商品暂定税率表(其他商品)》也作相应调整,调整情况详见附件三四其中: (一)<进口商品暂定税率表(部分生产设备)》第123项“加碘盐50KG大包装机”调整为"0.5-1.0KG全自动碘盐小包装机",税率不变(税则号列货品名称技术规格的调整见附件三第78项),并需在国际招标后才能按暂定税率计征进口关税 (二)《进口商品暂定税率表(其他商品)》“光致抗蚀干膜(印刷线路制造用)”中增加税目37024220,暂定税率不变(见附件四第11项) 三进口《税则》税目调整后,《从量税复合税滑准税税率表》相应调整,详见附件五其中,将附件五37024321370242329两个税目的税率调整为43元/平方米 《从量税复合税滑准税税率表》后滑准税计算公式注释中“P”的单位为“美元/吨”

2016年最新消费税税目税率表 税目税率 一、烟 1.卷烟 (1)甲类卷烟(调拨价70元(不含增值税)/条以上 (含70元))56%+0.003元/支 (2)乙类卷烟(调拨价70元(不含增值税)/条以下)36%+0.003元/支 (3)商业批发11%+0.005元/支 2.雪茄烟36% 3.烟丝30% 二、酒及酒精 1.白酒20%加0.5元/500克(或者500毫升) 2.黄酒240元/吨 3.啤酒 (1)甲类啤酒250元/吨 (2)乙类啤酒220元/吨 4.其他酒10% 三、高档化妆品15% 四、贵重首饰及珠宝玉石 1.金银首饰、铂金首饰和钻石及钻石饰品5% 2.其他贵重首饰和珠宝玉石10% 五、鞭炮、焰火15% 六、成品油 1.汽油 (1)含铅汽油 1.52元/升 (2)无铅汽油 1.52元/升 2.柴油 1.20元/升 3.航空煤油 1.20元/升 4.石脑油 1.52元/升 5.溶剂油 1.52元/升 6.润滑油 1.52元/升 7.燃料油 1.20元/升 七、摩托车

1.气缸容量(排气量,下同)在250毫升(含250毫升) 以下的 3% 2.气缸容量在250毫升以上的10% 八、小汽车 1.乘用车 (1)气缸容量(排气量,下同)在1.0升(含1.0升) 以下的 1% (2)气缸容量在1.0升以上至1.5升(含1.5升)的3% (3)气缸容量在1.5升以上至2.0升(含2.0升)的5% (4)气缸容量在2.0升以上至2.5升(含2.5升)的9% (5)气缸容量在2.5升以上至3.0升(含3.0升)的12% (6)气缸容量在3.0升以上至4.0升(含4.0升)的25% (7)气缸容量在4.0升以上的40% 2.中轻型商用客车5% 3.超豪华小汽车按子税目1和子税目2的规定征收, 零售环节10% 九、高尔夫球及球具10% 十、高档手表20% 十一、游艇10% 十二、木制一次性筷子5% 十三、实木地板5% 十四、铅蓄电池4% 十五、涂料4%

税目范围税率纳税人说明 包括供应、预购、采购、购销、结合及按购销金额0.3‰贴立合同 1 购销合同协作、调剂、补偿、易货等合同花人 包括加工、定作、修缮、修理、印刷广按加工或承揽收入立合2加工承揽合告、测绘、测试等合0.5‰贴花按收取费用0.5‰贴建设工程勘察设计合立合同包括勘察、设计合同 3 花人同 按承包金额0.3‰贴立合同建筑安装工程承包合包括建筑、安装工程承包合同4 花人同 按租赁金额1‰贴花。包括租赁房屋、船舶、飞机、机动车辆、立合同税额不足1元,按15 财产租赁合同人机械、器具、设备等合同元贴花单据作为合同使用0.5‰贴立合同包括民用航空运输、铁路运输、海上运按运输费用6 货物运输合同的,按合同贴花输、内河运输、公路运输和联运合同花人仓单或栈单作为合立合同1‰按仓储保管费用7 包括仓储、保管合同同使用的,按合同仓储保管合同人贴花贴花银行及其他金融组织和借款人(不包括单据作为合同使用按借款金额0.05‰贴立合同借款合同8 银行同业拆借)所签订的借款合同的,按合同贴花花人 包括财产、责任、单据作为合同使用保证、信用等保险合按保险费收入1‰贴立合同 9 财产保险合同同花人的,按合同贴花 包括技术开发、转让、咨询、服务等合按所载金额0.3‰贴立合同 10 技术合同同花人 包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据、按所载金额0.5‰贴立据人 11 产权转移书据土地使用权出让合同、土地使用权转让花 合同、商品房销售合同 记载资金的账簿,按实收资本和资本公积立账簿的合计金额0.5‰贴12 营业账簿生产、经营用账册人花。其他账簿按件贴元花5包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地按件贴花5元领受人 13 权利、许可证照 使用证 税目和税率(税额标准) 根据应纳税凭证性质的不同,印花税分别采用比例税率和定额税率,具体税目、税额标准详见《印花税税目、税率(税额标准)表》:此外,根据国务院的专门规定,股份制企业向社会公开发行的股票,因买卖、继承、赠与所书立的股权转让书据,应当按照书据书立的时候证券市场当日实际成交价格计算的金额,由出让方按照1‰的税率缴纳印花税。

最新增值税税率表大全 增值税税率说明: 一、一般纳税人生产下列货物,可按简易办法依照6%征收率计算缴纳增值税。 (一)县以下小型水力发电单位生产的电力; (二) 建筑用和生产建筑材料所用的砂、土、石料; (三)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰; (四)原料中掺有煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣及其他废渣(不包括高炉水渣)生产的墙体材料; (五)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。 二、金属矿采选产品、非金属矿采选产品增值税税率由17%调整为13%。 三、增值税一般纳税人销售自来水可按6%的税率征收。 四、文物商店和拍卖行的货物销售按6%的税率征收。 五、寄售商店代销寄售物品、典当业销售的死当物品按6%乃奥收魇铡六、单位和个人经营者销售自己使用过的游艇、摩托车和应征消费税的汽车,按6%的征收率计算缴纳增值税。 七、销售自己使用过的其他属于货物的固定资产,暂免征收增值税。注:“使用过的其他属于货物的固定资产”应

同时具备以下几个条件: (一)属于企业固定资产目录所列货物; (二)企业按固定资产管理,并确已使用过的货物;销售价格不超过其原值的货物。对不同时具备上述条件,无论会计制度规定如何核算,均应按6%的征收率征收增值税。 八、增值税小规模纳税人销售进口货物,税率为6%,提供加工、修理修配劳务,税率为6%。 九、邮政部门以外的其他单位与个人销售集邮商品、征收增值税。 十、增值税一般纳税人向小规模纳税人购买的农业产品,可视为免税农业产品按10%的扣除率计算进项税额。 十一、工厂回收的废旧物资按照10%的扣除率计算进项税额。 十二、增值税一般纳税人凭发票上的运费金额按7%的扣除率计算进项税额。如运输费用和其他杂费合并开列,则不得计算进项税额。 土地增值税税率表 档次 级距 税率 速算扣除系数 税额计算公式

第二部分出口商品关税和暂定税率表 EX①税则号列商品名称(简称)出口税 率(%) 2016年暂定 税率(%) 03019210 鳗鱼苗20 05061000 经酸处理的骨胶原及骨40 05069011 含牛羊成分的骨粉及骨废料40 05069019 其他骨粉及骨废料40 ex 05069090 其他骨及角柱(已脱胶骨、角柱除外) 40 ex 05069090 已脱胶骨、角柱40 0 25041010 鳞片状天然石墨20 25041099 其它粉末状天然石墨20 25049000 其他天然石墨20 25085000 红柱石,蓝晶石及硅线石,不论是否煅烧10 25086000 富铝红柱石10 25101010 未碾磨磷灰石20 25101090 未碾磨天然磷酸钙、天然磷酸铝钙及磷酸盐白垩,磷灰石除外20 25102010 已碾磨磷灰石20 25102090 已碾磨天然磷酸钙、天然磷酸铝钙及磷酸盐白垩,磷灰石除外20 25112000 天然碳酸钡(毒重石),不论是否煅烧10 25191000 天然碳酸镁(菱镁矿) 5 25199010 熔凝镁氧矿10 25199020 烧结镁氧矿(重烧镁)10 25199030 碱烧镁(轻烧镁) 5 25199099 非纯氧化镁 5 25261020 未破碎及未研粉的滑石,不论是否粗加修整或切割成矩形板块10 ex 25262020 已破碎或已研粉的天然滑石(体积百分比90%及以上的产品粒度小于等于18 微米的滑石粉除外) 10 25301010 未膨胀的绿泥石10 ex 25309099 其他氧化镁含量在70%(含70%)以上的矿产品 5 26011110 平均粒径小于0.8毫米的未煅烧铁矿砂及其精矿;但焙烧黄铁矿除外10 26011120 平均粒径不小于0.8毫米,但不大于6.3毫米的未煅烧铁矿砂及其精矿;但 焙烧黄铁矿除外 10 26011190 平均粒径大于6.3毫米的未烧结铁矿砂及其精矿,但焙烧黄铁矿除外10 26011200 已烧结铁矿砂及其精矿10 26012000 焙烧黄铁矿10 26030000 铜矿砂及其精矿10 26040000 镍矿砂及其精矿15 26050000 钴矿砂及其精矿15 26070000 铅矿砂及其精矿30 ex 26080000 锌矿砂及其精矿(氧化锌含量大于80%的灰色饲料氧化锌除外)30 ex 26080000 灰色饲料氧化锌(氧化锌ZnO含量大于80%)30 0 26090000 锡矿砂及其精矿50 20 26100000 铬矿砂及其精矿15 26110000 钨矿砂及其精矿20 26121000 铀矿砂及其精矿10 26140000 钛矿砂及其精矿10 26151000 锆矿砂及其精矿10 26159010 水合钽铌原料(钽铌富集物)30 742

附件1 商品进出口关税(暂定)税率调整建议表 填报单位:企业统一代码: 填报人:联系电话: 单位名称(公章) 年月日

附件2 商品进出口税率调整建议补充资料表 注:进口成本测算表中,上栏按现行税率测算,下栏按要求调整的税率测算。

附件3 商品进出口关税税目调整建议表 填报单位:企业统一代码: 填报人:联系电话: 单位名称(公章)

年月日

附件4 指标填报说明 1、税则号列:指该产品在《中华人民共和国进出口税则》中对应的“税则号列”一栏8位数字表示的代码。 2、标准中文名称、英文名称:指该产品标准、规范的技术用语,而非俗称、俗名等,标准中文名称中不能含有英文注释或英文缩略词。 3、进(出)口量:指企业已向海关申请报关的进(出)口实物数量,计量单位与海关统计口径一致。 4、进(出)口额:指企业已向海关申请报关的进(出)口金额,与海关统计口径一致,以美元列示。 5、单位生产成本:反映企业该产品全年平均单位生产成本,包括直接材料、直接人工、燃料和动力以及制造费用,以元填列。 6、国内市场同类商品价格:反映该产品国内市场全年平均销售单位价格,以元填列。 7、国际市场同类商品价格:反映该产品在港澳台及国外市场全年平均销售单位价格,以美元列示。 8、进口到岸价格:是指在进口贸易中,在卖方必须支付将货物运至指定的目的港所需的运费和费用,及买方货物在运输途中灭失或损坏风险的海运保险的前提下,货物的进口价格,以美元列示。 9、出口离岸价格:是指在出口贸易中,由卖方负责办理出口清关手续的前提下,货物的出口价格,以美元列示。 10、进口最惠国关税税率:是指该商品所属的税则号列,当年《中华人民共和国进口税则》中最惠国税率一栏,所规定的税率(%)。 11、出口关税税率:是指该商品所属的税则号列,当年《中华人民共和国出口税则》中出口税率一栏规定的税率(%)。 12、商品的简要描述:原材料类商品应主要包括构成商品的主要化学成份、化学结构式和外部形状,主要用途等;设备类商品应包括必要的技术参数、型号规格、结构、功能、用途及工作原理示意图等。其中,对于那些多功能、多用途的商品,应重点介绍其关键用途和功能。