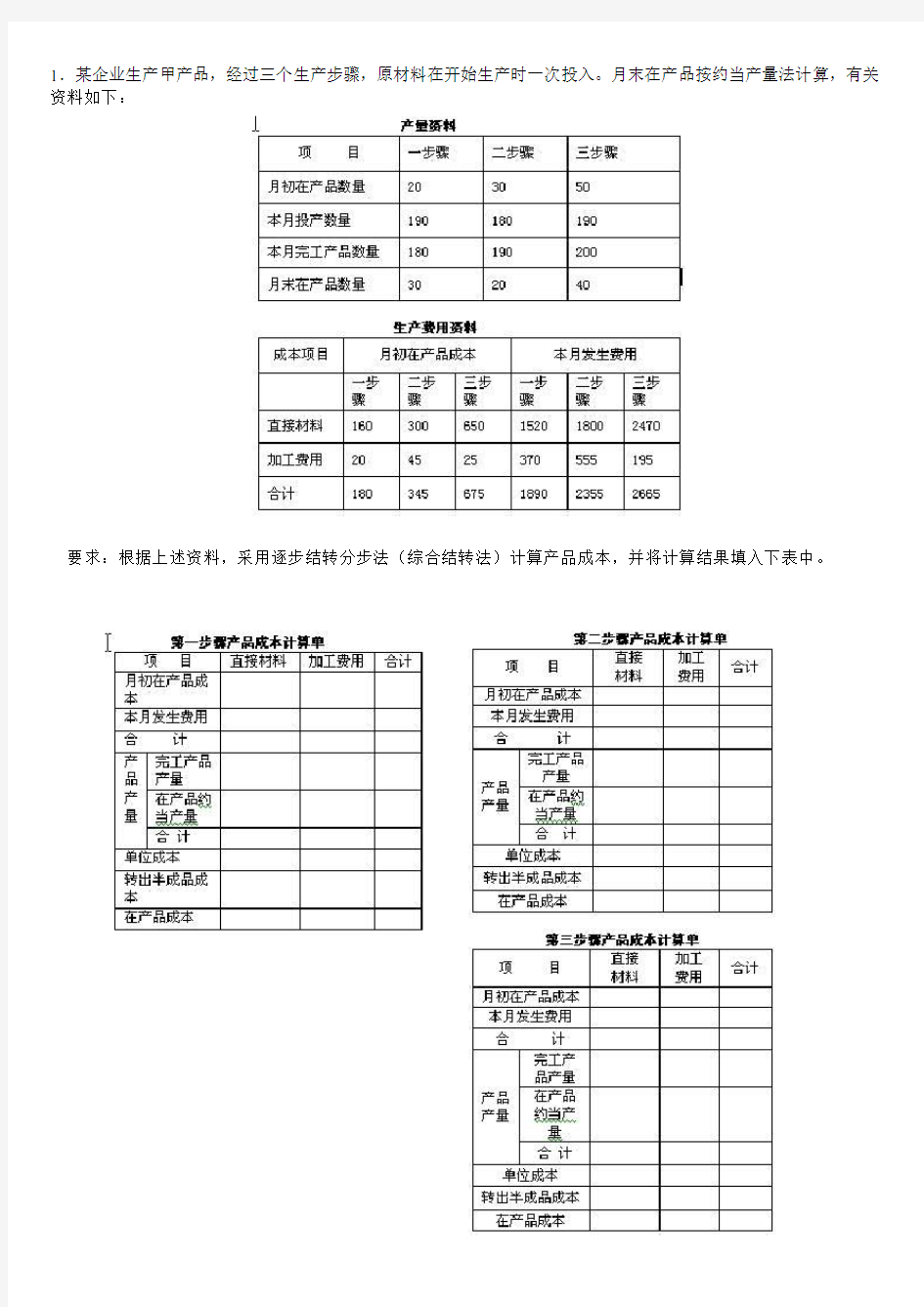

1.某企业生产甲产品,经过三个生产步骤,原材料在开始生产时一次投入。月末在产品按约当产量法计算,有关资料如下:

要求:根据上述资料,采用逐步结转分步法(综合结转法)计算产品成本,并将计算结果填入下表中。

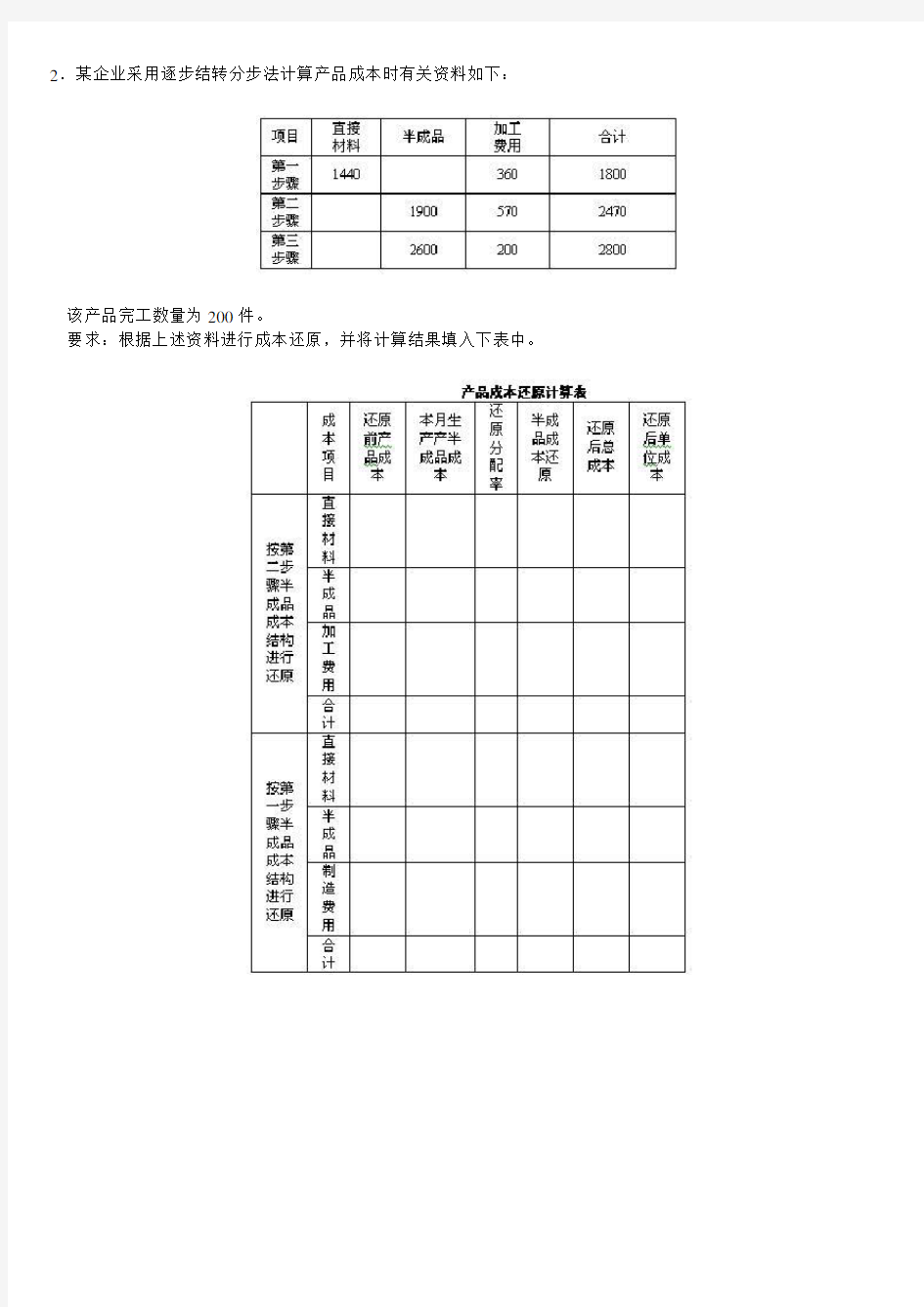

2.某企业采用逐步结转分步法计算产品成本时有关资料如下:

该产品完工数量为200件。

要求:根据上述资料进行成本还原,并将计算结果填入下表中。

3.某企业生产甲产品,由两个车间进行,采用分项结转分步法计算产品成本,在产品按定额成本计算,原材料系在开始生产时一次投入。产量资料和定额及生产费用资料如下:

要求:根据上述资料,采用分项结转法计算产品成本,并将计算结果填入下表中。

4.某企业生产甲产品,经过三个步骤,原材料在开始生产时一次投入,月末在产品按约当产量法计算,各步骤在产品完工程度均为50%。有关产量记录和生产费用记录资料如下:

要求:根据上述资料,采用平行结转分步法计算产品成本,并将计算结果填写入下表中。

浮力与升力补充习题 1.体积相同的实心铜球与铅球都浸没在水中,则() A.铜球受的浮力大 B. 两球受的浮力一样大 C.铅球受的浮力大 D. 无法比较 2.两只乒乓球分别用细线吊在同一 高度并相距8cm左右,如图9-14所示, 如果向两乒乓球中间吹气(气流方向与纸面垂直),则两乒乓球将() A.不动 B. 向两边分开 C.向中间靠近 D. 向纸内运动 3.一艘轮船从东海驶入长江后,它所受的浮力() A.变小 B. 不变 C. 变大 D. 不能确定 4?潜水艇在水中可以自由的上浮和下沉,它的浮沉是靠改变下列哪个物理量来实现的 () A.所受的浮力 B ?水的密度 C ?自身的重力 D ?水的压强 5.把一个重为10N体积为0.8dm3的物体浸没在水中,放手后该物体将() A.上浮 B .下沉 C .悬浮 D .无法确定 6.下列说法正确的是() A.用盐水选种时,瘪谷子会浮起来,饱满的谷子会沉下去,因为盐水对饱满谷子无浮力作用 B.铁块放在水中要沉下去,放在水银中会浮起来,因为只有水银对铁块有浮力作用 C.一块石头从屋顶上自由落下,可见空气对石头没有浮力作用 D.所有的液体和气体对浸在它们里面的物体都有浮力作用 7.一个均匀圆柱体悬浮在液体中,如果把圆柱体截成大小不等的两部分,再放入该液体中,则() A.两部分都上浮 B.两部分都悬浮 C.体积大的上浮,体积小的下沉 D.体积小的上浮,体积大的下沉 8.关于物体受到的浮力,下列说法中正确的是()

A.漂在水面的物体比沉在水底的物体受到的浮力大

B.物体排开水的体积越大受到的浮力越大 C.物体没入水中越深受到的浮力越大 9.大军将一支密度计分别放入两种不同的液体中,如图9-15所示。若两种液体的密度分别 P甲、p乙,静止时密度计所受浮力分别为F甲、F乙,则( ) A.p甲〉p乙F 甲=F乙 B.p甲<p乙F甲>F乙 C.p乙〉p甲F甲<F乙 D.p乙〉p甲F 甲=F乙 10.用图像来描述物理过程或物理规律是很直观的。如图9-16 (a) —立方体木块,下 面用一段细线与之相连,细线另一端固定在在容器底(容器高比细线与木块边长之和大得 ( ) 11.饺子是大家喜爱的食品,在水中煮一会儿会漂起来,是因 为饺子受热膨胀,浮力___________ (填“变大” “变小”或“不 图 9-15 D.物体的密度越大受到的浮力越大 9-16 多)。现向容器中慢慢加水,如图9-16 (b)所示。若细线中的拉力用F表示,容器中水的深度用h表示。那么, 在图9-17中可以正确描述拉力F随随深度h的变化关系的图像是甲无 图 9-17 图 9-18

分步法练习题 [资料 ] 某企业甲产品经过三个车间连续加工制成,一车间生产 A 半成品,直接转入二车间加工制成 B 半成品, B 半成品直接转入三车间加工成甲产成品。其中, 1 件甲产品耗用1 件 B 半成品, 1 件 B半成品耗用 1 件 A 半成品。原材料于生产开始时一次投入,各车间 月末在产品完工率均为50%。各车间生产费用在完工产品和在产品之间的分配采用约当产 量法。 本月各车间产量资料如下(单位:件): 摘要一车间二车间三车间 月初在产品数量205040 本月投产数量或上步180160180 转入 本月完工产品数量160180200 月末在产品数量403020 各车间月初及本月费用资料如下(单位:元): 摘要直接直接制造 合计材料人工费用 一车间月初在产品1000601001160本月生产费用184002200240023000二车间月初在产品200120320本月生产费用320048008000三车间月初在产品180160340 本月生产费用345025506000 [要求 ] (1)采用综合结转法计算各步骤半成品成本及产成品成本,并进行成本还原;(2)采用分项结转法计算各步骤半成品成本及产成品成本。 (3)采用平行结转法计算产成品成本,编制各步骤成本计算单及产品成本汇总表;

( 1)平行结转法: 步骤约当产量的计算 摘要直接材料直接人工制造费用一车间步骤约当产量290270270 ( 200+20+ 30+40)( 200+30+ 20+40× 50%) 二车间步骤约当产量250235235 ( 200+20+ 30)( 200+ 20+ 30× 50%) 三车间步骤约当产量220210210 ( 200+ 20)(200+ 20×50%) 第一车间成本计算单 第二车间成本计算单 第三车间成本计算单

综合结转分步法与分项结转分步法 1、综合逐步结转分步法举例 例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。 (1)产量资料 (2)期初在产品成本 (3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。 (4)本月生产费用:

第一步骤基本生产成本明细账 车间名称:第一步骤完工产量:240件 产品名称:A半成品 200×年 6月金额单位:元 (5)第一步骤成本计算 直接材料=31500÷(240+110)=90 直接人工=6490÷(240+110×50%)=22 制造费用=11210÷(240+110×50%)=38 根据完工入库半成品成本作如下会计分录: 借:自制半成品——A半成品 36000 贷:生产成本——基本生产成本——A半成品 36000 半成品明细分类账 名称:A半成品单位:元

第二步骤基本生产成本明细账 车间名称:第二步骤完工产量:200件产品名称:B半成品 200×年6月金额单位:元 (6)第二步骤成本计算 直接材料=41440÷(200+80)=148 直接人工=11280÷(200+80×50%)=47 制造费用=12000÷(200+80×50%)=50 根据完工入库半成品成本作如下会计分录: 借:自制半成品——B半成品 49000 贷:生产成本——基本生产本——B半成品 49000 半成品明细分类账

成本会计练习题1答案 1、某企业有供水、供电两个辅助生产车间,供电车间本月发生生产费用 为24000元,供水车间本月发生生产费用为64000元,两车间本期提供的劳 每度电计划价0.7元;每吨水计划价1元。要求:采用计划成本分配法分配辅助生产费用,并进行帐务处理。 辅助生产计划成本法成本计算表 2、某厂基本生产一车间生产A、B两种产品,本月A产品领用甲材料4500元,B产品领用乙材料3800元,A、B两种产品共耗用丙材料400公斤,每公斤单价8元,A产品本月投产100件,丙材料消耗定额50公斤;B产品本月投产150件,丙材料消耗定额20公斤。要求:用定额耗用量法分配材料费用,计算A、B两种产品各自负担的材料费。

丙材料费用分配率=400*8/(100*50+150*20)=0.4 A产品的材料费=0.4*5000+4500=6500(元) B产品的材料费=0.4*3000+3800=5000(元) 3、本月完工产品1000件,月末在产品400件(完工程度为50%),已知:月初在产品原材料成本为5000元,本月发生原材料费用为23000元,原材料于开始生产时一次投入,月初工资费用1000元,本月发生工资费用6200元。要求:采用约当产量法计算月末在产品成本和完工产品成本。 材料费分配率=(5000+23000)/(1000+400)=20 完工产品的材料费=20*1000=20000(元) 月末在产品的材料费=20*400=8000(元) 工资费分配率=(1000+6200)/(1000+400*50%)=6 完工产品的工资费=6*1000=6000(元) 月末在产品的工资费=6*200=1200(元) 完工产品总成本=20000+6000=26000(元) 月末在产品的总成本=8000+1200=9200(元) 4、某厂本月生产甲产品实际耗用1200工时,生产乙产品实际耗用1800工时,生产工人工资总额54000元,车间管理人员工资21000元,行政人员工资30000元。要求:分配工资并进行帐务处理。 工资费分配率=54000/(1200+1800)=18 甲产品的工资费=18*1200=21600(元) 以产品的工资费=18*1800=32400(元) 借:基本生产成本—甲21600 —乙32400 制造费用21000 管理费用30000 贷:应付工资105000 5、资料:某企业采用平行结转分步法计算产品成本。该企业本月生产甲产品,生产过程顺序经过第一、二、三个生产车间,原材料在生产开始时一次投入,生产费用在完工产品和在产品之间分配,采用约当产量法。 (1)产量记录 (2)成本资料:

综合结转分步法练习题 某工厂设有三个基本生产车间,大量生产甲产品。甲产品顺序经过三个车间进行生产。第一车间生产A半成品,完工后全部交给第二车间继续加工;第二车间生产B半成品,完工后全部交给半成品仓库;第三车间从半成品仓库领出B半成品继续加工,完工后即为甲产品,全部交产成品仓库。 该厂以生产的甲产品及其所经过生产步骤的半成品(A、B两种半成品)为成本核算对象。生产成本明细账按成本核算对象开设,即分为甲产品(第三车间)、B半成品(第二车间)和A半成品(第一车间)三个,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。该厂设置“自制半成品”账户,下设明细账核算B半成品的收入、发出和结存情况。没有经过半成品仓库收发的A半成品,不通过“自制半成品”账户核算。该厂各生产步骤所产半成品,按实际成本综合结转。半成品仓库发出的B半成品采用加权平均法计算其实际成本。 该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。甲产品原材料在第一车间生产开始时一次投入;第二车间、第三车间领用的半成品,也在各生产步骤生产开始时投入。各步骤在产品完工率分别为30%、50%和60%。 该厂6月份生产的有关记录如下。 (1)有关产量资料如下表所示。 生产数量记录 产品:甲产品单位:件 二车间的半成品库6月初半成品30件,实际成本4800元。 (2)有关费用资料见下表所示。 生产费用记录 (3)要求: 1)完成第一车间半成品成本明细账并列示计算过程。

第一车间半成品成本明细账 2)完成第二车间半成品成本明细账并列示计算过程。 3)完成第三车间产品成本明细账并列示计算过程。 第三车间产品成本明细账 4)对甲产品成本进行成本还原。

〔例题〕某企业生产甲产品,分第一车间和第二车间进行生产,采用平行结转分步法计算产品成本。直接材料于生产开始时一次投入,各步骤月末在产品完工程度均为40%,生产费用在完工产品与在产品之间的分配采用约当产量法。相关资料见下表: 表1 各车间产量记录 表2 第一车间成本计算单 金额单位:元

表3 第二车间成本计算单金额单位:元

表4 产品成本汇总计算表

金额单位:元 要求: (1)计算第一车间的约当总产量(按直接材料、直接人工、制造费用分别计算),并把表2填写完整; (2)计算第二车间的约当总产量,并把表3填写完整; (3)把表4填写完整,并计算单位产品成本。 【答案】 (1)第一车间的在产品约当产量计算如下: 直接材料:在产品约当产量=40×100%+60=100(件) 直接人工:在产品约当产量=40×40%+60=76(件) 制造费用:在产品约当产量=40×40%+60=76(件) 由于企业最后完工的产品(400件)耗用第一车间的完工产品400件,因此,计算第一车间的约当总产量时,还应该加上企业最后完工的产品数量400件,即:

直接材料:约当总产量=400+100=500(件) 直接人工:约当总产量=400+76=476(件) 制造费用:约当总产量=400+76=476(件) 直接材料: 计入产成品成本份额=(2800+8000)/500×400=8640(元)月末在产品成本=2800+8000-8640=2160(元) 或:月末在产品成本=(2800+8000)/500×100=2160(元)直接人工: 计入产成品成本份额=(580+1800)/476×400=2000(元) 月末在产品成本=580+1800-2000=380(元) 或:月末在产品成本=(580+1800)/476×76=380(元) 制造费用: 计入产成品成本份额=(1008+2800)/476×400=3200(元)月末在产品成本=1008+2800-3200=608(元) 或:月末在产品成本=(1008+2800)/476×76=608(元) 表2 第一车间成本计算单 金额 单位:元

第11章 《光的干涉》补充习题解答 1.某单色光从空气射入水中,其频率、波速、波长是否变化?怎样变化? 解: υ不变,为波源的振动频率;n n 空 λλ= 变小;υλn u =变小. 2.什么是光程? 在不同的均匀介质中,若单色光通过的光程相等时,其几何路程是否相同?其所需时间是否相同?在光程差与相位差的关系式2π ?δλ ?=中,光波的波长要用真空中波 长,为什么? 解:nr δ=.不同媒质若光程相等,则其几何路程定不相同;其所需时间相同,为t C δ ?= . 因为δ中已经将光在介质中的路程折算为光在真空中所走的路程。 3.在杨氏双缝实验中,作如下调节时,屏幕上的干涉条纹将如何变化?试说明理由。 (1)使两缝之间的距离变小; (2)保持双缝间距不变,使双缝与屏幕间的距离变小; (3)整个装置的结构不变,全部浸入水中; (4)光源作平行于1S 、2S 连线方向的上下微小移动; (5)用一块透明的薄云母片盖住下面的一条缝。 解: 由λd D x = ?知,(1)条纹变疏;(2)条纹变密;(3)条纹变密;(4)零级明纹在屏幕上作相反方向的上下移动;(5)零级明纹向下移动. 4.在空气劈尖中,充入折射率为n 的某种液体,干涉条纹将如何变化? 解:干涉条纹将向劈尖棱边方向移动,并且条纹间距变小。 5.当将牛顿环装置中的平凸透镜向上移动时,干涉图样有何变化? 解:透镜向上移动时,因相应条纹的膜厚k e 位置向中心移动,故条纹向中心收缩。 6.杨氏双缝干涉实验中,双缝中心距离为0.60mm ,紧靠双缝的凸透镜焦距为2.5m ,焦平面处有一观察屏。 (1)用单色光垂直照射双缝,测得屏上条纹间距为2.3mm ,求入射光波长。 (2)当用波长为480nm 和600nm 的两种光时,它们的第三级明纹相距多远? 解:(1)由条纹间距公式λd D x = ?,得 332.3100.6105522.5 x d nm D λ--?????=== (2)由明纹公式D x k d λ=,得 9 2132.5()3(600480)10 1.50.610 D x k mm d λλ--?=-=??-?=? 7.在杨氏双缝实验中,双缝间距d =0.20mm ,缝屏间距D =1.0m 。

第十一章产品成本计算的分步法 一、思考题 1.什么是分步法?其成本核算对象有何特点? 2.简述逐步结转分步法的成本核算程序。 3.什么是成本还原?在逐步综合结转分步法下,为什么要进行成本还原? 4.半成品成本的综合结转和分项结转各有哪些优缺点? 5.简述逐步结转分步法的优缺点及其适用范围。 6.平行结转分步法有哪些特点? 7.简述平行结转分步法的成本核算程序。 8.平行结转分步法下如何计算约当产量? 9.简述平行结转分步法的优缺点及其适用范围。 10.逐步结转分步法与平行结转分步法有什么区别? 二、单项选择题 1.分步法的适用范围是()。 A.大量大批单步骤生产 B.大量大批多步骤生产 C.单件小批多步骤生产 D.管理上要求分步计算成本的大量大批多步骤生产 2.分步法计算产品成本时,由于不同企业对于各个生产步骤的成本管理有着不同的要求,以及出于简化成本核算工作的考虑,各个生产步骤成本的计算和结转,采用着两种方法。即()。 A.逐步结转法和平行结转法 B.分项结转法和综合结转法 C.分项结转法和平行结转法 D.分项结转法和逐步结转法 3.半成品实物转移,成本也随之结转的成本计算方法是()。 A.分批法 B.逐步结转分步法 C.分步法 D.平行结转分步法

4.采用逐步结转分步法时,完工产品与在产品之间的费用分配,是()之间的费用分配。 A.产成品与月末在产品 B.产成品与广义在产品 C.完工半成品与月末加工中在产品 D.前面生产步骤的完工半成品与加工中在产品;最后生产步骤的产成品与加工中在产品 5.不计算半成品成本的分步法是指()分步法。 A.综合结转 B.逐步结转 C.分项结转 D.平行结转 6.采用()法计算出的产成品成本能提供按原始的成本项目反映产品的成本结构,不需进行成本还原。 A.综合结转 B.逐步结转 C.分项结转 D.平行结转 7.采用逐步结转分步法时,自制半成品入库应借记的账户是()。 A.“自制半成品” B.“生产成本——基本生产” C.“制造费用” D.“生产成本——辅助生产” 8.分步法中需要进行成本还原的成本计算方法是()。 A.综合结转 B.逐步结转 C.分项结转 D.平行结转 9.成本还原的方法是从()半成品项目予以还原。 A.第一步骤 B.第二步骤 C.任意一步骤 D.最后一步骤 10.成本还原是将()成本中自制半成品项目的成本还原为原始成本项目的成本。 A.在产品 B.半成品 C.产成品 D.自制半成品 11.在下列企业中,()必须采用逐步结转分步法。 A.有自制半成品生产的企业 B.有自制半成品交给下一步骤的企业 C.有自制半成品对外销售的企业 D.没有自制半成品生产的企业 12.采用平行结转分步法时,完工产品与在产品之间的费用分配,是()之间的费用分配。

分步法练习题 [资料]某企业甲产品经过三个车间连续加工制成,一车间生产A半成品,直接转入二车间加工制成B 半成品,B半成品直接转入三车间加工成甲产成品。其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。原材料于生产开始时一次投入,各车间月末在产品完工率均为50%。各车间生产费用 在完工产品和在产品之间的分配采用约当产量法。 [要求] (1)采用综合结转法计算各步骤半成品成本及产成品成本,并进行成本还原; (2)采用分项结转法计算各步骤半成品成本及产成品成本。 (3)采用平行结转法计算产成品成本,编制各步骤成本计算单及产品成本汇总表; 答案如下: (1)平行结转法: 步骤约当产量的计算

第一车间成本计算单

产品名称:甲产品摘要半成品直接人丄制造费用合计 月初在产品成本180160340 本月发生费用2461L4345025S03061L4 费用合计2461L4363027103095L4 约当产量合计220210210 单位成本111.8717.2912.90 完丄产iS成本2237434582580 2 &412 月末汪产品成本 223T4172130 2 5394 产品成本还原计算表甲产品:200件

(3 )分项结转分步法 第一车间成本计算单

二、[目的]练习产品成本计算的平行结转分步法方法--------- 平行加工方式生产 [资料] 1、某厂生产AB产品。第一车间生产A零件,第二车间生产B零件,第三车间将A零件、B零件装配成AB产品。每件AB产品由A零件、B零件各一件组成。 2、A零件耗用的原材料是在生产开始时一次投入;B零件所耗用的原材料随着加工程度逐步投入。各车间在产品完工率均为50%。 3、1999年9月份各车间生产情况如下:计量单位:件

第十一章氧化还原滴定补充习题 1 . 下面是测定As2O3-As2O5惰性物试样中两组分含量的分析流程图, 请将条件填在横线上。 (2) (5) 滴定剂______ 滴定剂______ (3) │(4) (6) │(7) pH______│指示剂______ 酸度_____│加______试剂 (1) ↓↓ 加______试剂┌──────┐┌───┐┌───┐ 试样──────→│As(Ⅲ)As(Ⅴ)│─────→│As(Ⅴ)│→│As(Ⅲ)│ 溶解└──────┘└───┘└───┘ [ 测As(Ⅲ) ] [测As(Ⅲ)+As(Ⅴ)含量] 2. 某同学配制0.02 mol/L Na2S2O3500 mL, 方法如下: 在分析天平上准确称取Na2S2O3·5H2O 2.482 g, 溶于蒸馏水中,加热煮沸, 冷却,转移至500 mL 容量瓶中, 加蒸馏水定容摇匀, 保存待用。请指出其错误。 3. 今有含PbO 和PbO2的混合物, 用高锰酸钾法测定其含量。称取该试样0.7340 g, 加入20.00 mL 0.2500 mol/L 草酸溶液, 将PbO2还原为Pb2+, 然后用氨水中和溶液, 使全部Pb2+形成PbC2O4沉淀。过滤后将滤液酸化, 用KMnO4标准溶液滴定, 用去0.04000 mol/L KMnO4溶液10.20 mL。沉淀溶解于酸中, 再用同一浓度的KMnO4溶液滴定, 用去30.25 mL。计算试样中PbO 和PbO2的质量分数。 [M r(PbO2)= 239.2, M r(PbO)= 223.2] 4. 设计用碘量法测定试液中Ba2+的浓度的方案, 请用简单流程图表示分析过程, 并指出主要条件: 滴定剂、指示剂以及Ba2+与滴定剂的计量关系。 5. 某同学拟用如下实验步骤标定0.02 mol/L Na2S2O3, 请指出其三种错误(或不妥)之处, 并予改正。 称取0.2315 g 分析纯K2Cr2O7, 加适量水溶解后, 加入1 g KI, 然后立即加入淀粉指示剂, 用Na2S2O3滴定至蓝色褪去, 记下消耗Na2S2O3的体积, 计算Na2S2O3浓度。[M r(K2Cr2O7)= 294.2] 6. 为何测定MnO4-时不采用Fe2+标准溶液直接滴定, 而是在MnO4-试液中加入过量Fe2+标准溶液, 而后采用KMnO4标准溶液回滴? 7. 称取0.8000g含Cr和Mn的钢样,溶解处理成Fe3+,Cr2O72-,Mn(Ⅱ)的试液。先在F-存

《成本会计》作业题答案(第四章) 习题一 一、资料 某厂某月生产甲、乙两种产品,该厂采用品种法核算产品成本。有关资料如下: 乙产品期初在产品成本6000元,其中直接材料3000元,直接人工2000元,燃料及动力400元,制造费用600元。 产量资料:(件) 二、要求 根据上述资料,采用品种法计算甲、乙两种产品的成本。(生产费用在完工产品与在产品之间采用约当产量法分配) 甲、乙两种产品的直接人工和制造费用采用工时比例法分配。 三、参考答案 1. 甲、乙两种产品的直接人工采用工时比例法分配。 确定分配标准 甲产品工时=6000工时 乙产品工时=4000工时 生产工时合计=6000+4000=10000(工时) 计算直接人工费用分配率 直接人工费用分配率=20000/10000=2(元/工时) 分配直接人工费用 甲产品应分摊的直接人工费用=6000*2=12000(元)

乙产品应分摊的直接人工费用=4000*2=8000(元) 2. 甲、乙两种产品的制造费用采用工时比例法分配。确定分配标准 甲产品工时=6000工时 乙产品工时=4000工时 生产工时合计=6000+4000=10000(工时) 计算制造费用分配率 制造费用分配率=6000/10000=0.6(元/工时) 分配制造费用 甲产品应分摊的制造费用=6000*0.6=3600(元) 乙产品应分摊的制造费用=4000*0.6=2400(元) 3. 计算甲产品期末在产品约当产量 甲产品期末在产品原材料项目约当产量 =200*100%=200(件) 甲产品期末在产品其他项目约当产量 =200*50%=100(件)

分步法例题1

[例7-1] 假定某工业企业的甲种产品生产分两个步骤,分别由两个车间进行。第一车间生产A半成品,交半成品库验收;第二车间按照所需加工数量向半成品库领用。该企业以甲产品及其所经过的生产步骤的A半成品为成本核算对象,按成本核算对象设置的产品成本明细账有甲产成品(第二车间)、甲产品的A半成品(第一车间)。产品成本明细账按照直接材料(或半成品)、直接人工和制造费用三个成本项目设置专栏组织核算。 该企业经过半成品仓库收发的A半成品,设置“自制半成品——A半成品”明细账组织收入、发出和结存的核算。送交半成品仓库的半成品,按实际成本综合结转;半成品仓库发出的A半成品采用全月一次加权平均法计算其实际成本。 该企业某年6月份有关资料如下: 1.第一和第二车间发生的费用已经在各成本核算对象之间进行了分配。两个车间月末在产品均按定额成本计价。 2.月初、月末在产品定额成本以及本月生产费用发生额如表7-1所示。 表7-1 成本资料单位:元

该企业某年6月份有关资料如下: 3.本月初半成品库结存A半成品800件,其实际成本总额为206 000元。本月第一车间完工入库A半成品1 000件,第二车间从半成品库领用A半成品1 400件。本月完工入库甲产成品1 600件。 成本计算程序如下: (1)计算第一车间本月生产A半成品的实际成本。 第一车间为生产甲产品的第一生产步骤,没有上步骤转入费用,将A半成品月初在产品定额成本和本月发生的生产费用记入第一车间产品成本明细账后,即可用生产费用合计数扣减月末在产品定额成本,从而计算出完工A半成品的成本。其计算过程见表7-2所示。 表7-2 产品成本计算表 车间名称:第一车间产品名称:半成品A 单位: 元

第十一章收入、费用和利润练习题 一、单项选择题 1.企业年末结账后,一定无余额的账户是( )。 A.“本年利润”B.“资本公积”C.“利润分配”D.“生产成本” 2.企业对外销售需要安装的商品时,若安装和检验属于销售合同的重要组成部分,则确认该商品销售收入的时间是()。 A.发出商品时B.收到商品销售货款时C.商品运抵并开始安装时 D.商品安装完毕并检验合格时 3.下列项目中, 应列作营业外支出的是( )。 A.公益性捐赠支出B.无法收回的应收账款 C.退休职工的退休金D.低值易耗品摊销 4.应计入产品制造成本的费用中,不能直接分清应由何种产品负担的费用应( )。 A.直接计入当期损益B.直接计入产品制造成本 C.作为管理费用处理D.作为制造费用处理,期末分配计入产品制造成本 5.按现行会计准则规定,下列各项应计入管理费用的是( )。 A.出租包装物摊销B.自用无形资产摊销 C.出借包装物摊销 D. 车间领用低值易耗品摊销 6.工业企业的下列各项收入中,不属于营业收入的是( )。 A.销售产品取得的收入B.出租固定资产的租金收入 C.出售固定资产的价款收入D.出租包装物的租金收入 7.A公司为B公司承建厂房一栋,工期自2001年9月1日至2003年6月30日,总造价3000万元,B公司2001年付款至总价的25%,2002年付款至总造价的80%,余款2003年工程完工后结算。该工程2001年发生成本500万元,年末预计尚需发生成本2000万元;2002年发生成本2000万元,年末预计尚需发生成本200万元。则A公司2002年因该项工程应确认的收入为()。 A.2777.78 B.2222.22 C.2177.78 D.1650 8.企业用当年实现的税前会计利润弥补以前的年度亏损时.正确的做法是( )。 A.借:利润分配——未分配利润 贷:利润分配——弥补以前年度亏损 B.借:应交税金——应交所得税 贷:利润分配——未分配利润 C.借:利润分配——其他转入 贷:利润分配——未分配利润 D.不作账务处理 9.专设销售机构发生的办公费用,应当计入( ) 会计科目。 A.营业外支出B.管理费用 C.销售费用D.财务费用 10.按照企业会计准则的规定.购货企业发生的现金折扣应( )。 A.冲减财务费用B.增加财务费用 C.冲减购货成本D.增加购货成本 11.企业应付账款确实无法支付的,在报经有关部门批准后,应当()。 A.贷记“管理费用”账户B.贷记“资本公积”账户 C.贷记“其他业务收入”账户D.贷记“营业外收入”账户 12.按照会计制度制定,销售企业发生的销售折让应( )。 A.直接冲减主营业务收入B.直接增加补贴收入 C.计入销售折让科目D.直接冲减主营业务成本

某企业生产甲产品,经过三个步骤,原材料或半成品均在开始生产时一次投入。月末在产品按约当产量法计算。半成品不经过半成品库,直接转入下一步骤继续加工。有关资料见下表,要求采用综合逐步结转分步法计算产品成本。 解:第一步骤: 材料:(405000+1850000)/2000*1600=1804000 燃料及动力:(30000+1500000)/1800*1600=1360000 工资:(104000+2200000)/1800*1600=2048000 制费:(176000+3100000)/1800*1600=2912000 以上四项合计(即完工产品成本)=8124000 第二步骤: 半成品处填8124000 (当本步骤投产量与上步骤完工量不同时应先计算单位成本再按本月投产量具体计算) 材料:(138000+8124000)/1700*1400=6804000 燃料及动力:(53000+1900000)/1550*1400=1764000 工资:(211500+6500000)/1550*1400=6062000 制费:(233000+4200000)/1550*1400=4004000 以上四项合计(即完工产品成本)=18634000 合计栏填8124000+1900000+6500000+4200000=20724000 第三步骤: 半成品处填18634000 (当本步骤投产量与上步骤完工量不同时应先计算单位成本再按本月投产量具体计算)材料:(14000+18634000)/1480*1200=15120000 燃料及动力:(37400+1450000)/1340*1200=1332000 工资:(98400+3600000)/1340*1200=3312000 制费:(181400+6800000)/1340*1200=6252000 以上四项合计(即最终完工产品成本)=26016000 合计栏填18634000+1450000+3600000+6800000=3048400

例2:某企业采用逐步结转分步法计算产品成本,本月分两个生产步骤生产甲产品,原材料在开始生产时一次投入,第二步骤对第一步骤生产出来的半成品继续加工,生产出甲产品,各个生产步骤间不设半成品库,第一步骤直接转入下一个生产步骤,产品生产过程中除原材料外的其他费用在各个步骤陆续发生,月末各个生产步骤的在产品完工程度均为60%,有关资料如下: 项目第一生产步骤第二生产步骤 月初在产品数量(件)30 40 本月投产数量(件)200 190 本月完工数量(件)190 200 要求:将归集在各步骤成本计算单中的生产费用,采用约当产量法在各步骤的本月完工产品和月末在产品之间进行分配,并计算出完工产品和月末在产品成本。 约当产量:190+40=230;190+40×60%=214 约当产量:200+30=230;200+18=218

(3)成本还原: 方法:就是从最后一个步骤起,把各步骤所耗上一步骤半成品的综合成本,逐步分解、还原成原材料、工资及福利费和制造费用等原始成本项目,从而求得按原始成本项目反映的产成品成本资料。成本还原的对象: 成本还原的步骤数量: 具体方法: (1)按各成本项目的比重还原; (2)按所耗半成品总成本占半成品生产总成本的比重还原。 某企业大量生产甲产品,经过三个生产步骤连续加工,原材料在生产开始时一次投入,各步骤半成品直接交下步骤加工,不通过半成品库收发。半成品成本按实际成本综合结转,采用约当产量法。 单位成本:约当产量法31500/350=90;6600/300=22;11400/300=38

产品成本还原计算表产量250件

某企业生产产品的资料如表所示,产量100件。 要求: 分别采用还原分配率计算法和项目比重还原法进行还原, 计算出按原始成本项目反映的产成品成本。 产品成本还原计算表(项目比重还原法) 1.原材料成本结构=18240/30400×100%=60% 工资及福利费成本结构=6980/30400×100%=22.96% 制造费用成本结构=5180/30400×100% =17.04% 还原金额:原材料=15200×60%=9120(元)工资及福利费=15200×22.96%=3489.92 (元)制造费用=15200×17.04%=2590.08(元)

第八章 一、选择题 1、教师和学生共同组成的传递和掌握社会经验的双边活动,是实施全面发展教 育的基本途径是( A )。 A、教学 B、课外活动 C、社会实践 D、智育 2、学校的中心工作是( A )。 A、教学 B、完善人格 C、社会实践 D、发展智力 3、教学的基本任务是使学生掌握( A )。 A、掌握基础知识,形成基本技能技巧 B、发展智力 C、培养社会实践能力 D、促进身心健康 4、教学的基本任务是培养双基,具体是指( C )。 A、基本概念和基本技能、技巧 B、基本概念和基本技能 C、基本知识和基本技能技巧 D、基本知识和基本能力 5、教学过程的中心环节( B )。 A、感知教材 B、理解教材 C、激发动机 D、巩固运用 6、有效地进行教学必须遵循的基本要求是( A )。 A、教学原则 B、教学目标 C、课程标准 D、教学方法 7、教学工作的中环节是( B )。 A、备课 B、上课 C、作业的布置与批发 D、学业成绩的检查与评定 8、教师抓住重点、难点和关键,讲深讲透,使学生举一反三,触类旁通,反映 的教学原则是( C )。 A、直观性原则 B、巩固性原则 C、启发式原则 D、循序渐进原则 9、使学生获得关于所学内容的具体的生动的丰富的表象的教学阶段是(B )。 A、激发动机 B、感知教材 C、理解教材 D、巩固知识 10、围绕教学内容,在一定时空环境中师生相互作用的方式、结构程序是( A )。 A、教学组织形式 B、课的类型 C、课的结构 D、教学过程 11、教师讲授应“少而精”,给学生留出思考的空间,是贯彻哪项教学原则的基 本要求?( C ) A、直观性原则 B、巩固性原则 C、启发式原则 D、循序渐进原则 12、教学要符合学生的认识规律和发展特点,由浅入深,由易到难,符合哪项教

生产要素费用的归集与分配 【1.】某企业本月生产A产品25台,B产品40台,C产品50台。共同耗用甲材料3672公斤,甲材料单价5元。三种产品单位材料消耗量分别是60公斤、40公斤和10公斤。 要求:根据以上材料,采用“材料定额消耗量比例法”分配甲材料费用,并编制相应的会计分录。 【2、】某企业生产甲、乙两种产品,耗用原材料费用共计62400元。本月投产甲产品220件,乙产品256件。单件原材料费用定额:甲产品120元,乙产品100元。 要求:采用原材料定额费用比例分配甲、乙产品实际耗用的原材料费用。【3.】某工业企业某月发生动力费用7600元,通过银行支付,月末查明各车间、部门耗电度数为:基本生产车间耗电5000度,其中车间照明用电500度;辅助生产车间耗电2000度,其中车间照明用电300度;企业管理部门耗电600度。 要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。A产品生产工时为3000小时,B产品生产工时为2000小时。(2)编制该月支付与分配外购电费的会计分录。(注:该企业基本车间明细账不设“燃料及动力费”成本项目;辅助车间不设“制造费用”明细账;所编分录列示到成本项目)。 辅助生产成本与制造费用的核算 【1.】某企业设有修理和运输两个辅助生产车间、部门。修理车间本月发生费用4510元,提供修理劳务量2600小时,其中,为运输部门修理400小时,为基本生产车间修理2000小时,为行政管理部门修理200小时,修理费用按修理工时比例分配。运输部门本月发生的费用7920元,运输材料物资等7500吨公里,其中,为修理车间提供劳务300吨公里,为基本生产车间提供运输劳务5200公里,为企业行政管理部门提供运输劳务2000吨公里。 要求:采用直接分配法计算分配修理、运输费用,编制对外分配的会计分录。 【2.】某企业设置修理和运输两个辅助生产车间、部门。修理车间本月发生的费用19000元,提供劳务20000小时,其中,为运输部门修理1000小时,为基本生产车间修理16000小时,为行政管理部门修理3000小时。运输部门本月发生的费用20000元,提供运输40000公里,其中,为修理车间提供的运输劳务1500公里,为基本生产车间提供运输劳务30000公里,为行政管理部门提供运输劳务8500公里。 要求:采用交互分配法计算分配修理、运输费用,编制会计分录。(辅助生产车间不设“制造费用”科目。 生产损失的核算 【1.】某工业企业各种费用分配表中列示甲种产品可修复费用为:原材料2130元,应付生产工人工资850元,提取的生产工人福利费119元,制造费用1360元。不可修复废品成本按定额成本计价。不可修复废品的定额成本资料为:不可修复废品5件,每件原材料费用定额100元;每件定额工时为30小时。每小时工资及福利费3元,制造费用4元。 可修复废品和不可修复废品的残料价值按计划成本计价,共160元,作为辅助材料入库;应由过失人赔款120元。废品净损失由当朋同种产品成本负担。 要求:(1)、计算甲种产品不可修复废品的生产成本。 (2)、计算甲产品不可修复废品和可修复废品的净损失。 (3)、编制有关的会计分录。 在产品和产成品成本的核算 【1、】某企业生产甲产品由三道工序制成,原材料在生产开始时一次投入。单位产品工时定额40小时,第1工序工时定额8小时,第2工序工时定额16小时,第3工序工时定额16小时,各道工序在产品加工程度均按50%计算。本月甲产品完工200件,各工序在产品数量:第1工序20件,第2工序40件,第3工序60件。月初在产品及本月生产费用累计为:原材料费用16000元。工资及福利费7980元,制造费用8512元。要求:(1)、分工序计算完工率(2)、分工序计算在产品约当产量(3)、计算费用分配率(4)、计算完工产品费用和月末在产品费用(5)、编制完工产品入库的会计分录。 成本计算的品种法 【1、】某企业采用品种法计算产品成本。该企业生产A、B两种产品,月末在产品成本只包括原材料价值,不分摊工资和其他费用,A、B两种产品的共同费用按工人工资的比例分配。 该企业本月初A产品的在产品实际成本为15万元,B产品无在产品。本月末盘点,A产品尚有在产品负担的原材料费用4万元,B 产品全部完工。本月发生下列经济往来: 根据经济业务,编制会计分录:计算本月末A、B两种完工产品的总成本及A产品的在产品成本,然后结转完工产品成本。 (1)、基本生产车间领用原材料,实际成本为32万元,其中A产品耗用22万元,B产品耗用10万元。 (2)、基本生产车间领用低值易耗品,实际成本为万元,采用一次摊销。 (3)、计提固定资产折旧费2万元,其中生产车间折旧费万元,厂部管理部门折旧费万元 (4)、分配工资3万元,其中生产A产品的工人工资万元,生产B 产品的工人工资万元,车间管理人员工资万元,厂部管理人员工资万元。 (5)、按工资总额的14%计提职工福利费 (6)、分配间接费用 成本计算的分批法 【1.】某企业生产甲、乙两种产品,生产组织属于小批生产,采用分批法计算成本。 (1)5月份的产品批号有:9414批号:甲产品10台,本月投产,本月完工6台。9415批号:乙产品10台,本月投产,本月完工2台。(2)5月份各批号生产费用资料见表: 批号原材料工资及福利费制造费用 9414 3360 2350 2800 9415 4600 3050 1980 入,其他费用在完工产品与在产品之间采用约当产量比例法分配,在产品完工程度为50%。 9415批号乙产品完工数量较少,完工产品按计划成本结转。每台产品单位计划成本:原材料费用460元,工资及福利费用350元,制造费用240元。 要求:根据上述资料,采用分批法,登记产品成本明细账,计算各批产品的完工成本和月末在产品成本。 成本计算的分步法 【1.】有关资料如下:产成品成本还原计算表 产品名称:甲 项目产 量 ( 件 ) 还 原 分 配 率 半 成 品 原 材 料 工资 及福 利费 制 造 费 用 成 本 合 计 还原前产成 品成本 84 00 2800 416 153 60 本月所产半 成品成本 29 00 1380 272 700 产成品所耗 半成品成本 还原 还原后产成 品总成本 还原后产成 1

综合结转分步法练习题 1.某工厂设有三个基本生产车间,大量生产甲产品。甲产品顺序经过三个车间进行生产。第一车间生产A半成品,完工后全部交给第二车间继续加工;第二车间生产B半成品,完工后全部交给半成品仓库;第三车间从半成品仓库领出B半成品继续加工,完工后即为甲产品,全部交产成品仓库。 该厂以生产的甲产品及其所经过生产步骤的半成品(A、B两种半成品)为成本核算对象。生产成本明细账按成本核算对象开设,即分为甲产品(第三车间)、B半成品(第二车间)和A半成品(第一车间)三个,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。该厂设置“自制半成品”账户,下设明细账核算B半成品的收入、发出和结存情况。没有经过半成品仓库收发的A半成品,不通过“自制半成品”账户核算。该厂各生产步骤所产半成品,按实际成本综合结转。半成品仓库发出的B半成品采用加权平均法计算其实际成本。 该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。甲产品原材料在第一车间生产开始时一次投入;第二车间、第三车间领用的半成品,也在各生产步骤生产开始时投入。各步骤在产品完工率分别为30%、50%和60%。 该厂6月份生产的有关记录如下。 (1)有关产量资料如下表所示。

生产数量记录 产品:甲产品单位:件 (2)有关费用资料见下表所示。 生产费用记录 产品:甲产品单位:元 (3)6月初,半成品库结存B半成品30件,实际总成本为4800元。 要求: (1)完成第一车间半成品成本明细账并列示计算过程。 第一车间半成品成本明细账

(2)完成第二车间半成品成本明细账并列示计算过程。 第二车间半成品成本明细账 (3)完成第三车间产品成本明细账并列示计算过程。 第三车间产品成本明细账

分步法练习题 [资料] 某企业甲产品经过三个车间连续加工制成,一车间生产A半成品,直接转入二车间加工制成B半成品,B半成品直接转入三车间加工成甲产成品。其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。原材料于生产开始时一次投入,各车间月末在产品完工率均为50%。各车间生产费用在完工产品和在产品之间的分配采用约当产量法。 本月各车间产量资料如下(单位:件): 各车间月初及本月费用资料如下(单位:元): [要求] (1)采用综合结转法计算各步骤半成品成本及产成品成本,并进行成本还原; (2)采用分项结转法计算各步骤半成品成本及产成品成本。 (3)采用平行结转法计算产成品成本,编制各步骤成本计算单及产品成本汇总表; 答案如下:

(1)平行结转法: 步骤约当产量的计算 第一车间成本计算单 第二车间成本计算单 第三车间成本计算单

产品成本汇总计算表 产品名称:甲产品 (2)综合结转法 第一车间成本计算单 产品名称:A半成品 第二车间成本计算单

产品名称:B半成品 第三车间成本计算单 产品名称:甲产品 产品成本还原计算表甲产品:200件

(3)分项结转分步法 第一车间成本计算单 产品名称:A 半成品 第二车间成本计算单 产品名称:B 半成品 摘要 直接材料 直接人工 制造费用 合计 月初在产品成本 1000 60 100 1160 本月发生费用 18400 2200 2400 23000 合计 19400 2260 2500 24160 约当产量合计 200 180 180 单位成本 97 12.56 13.89 完工产品成本 15520 2009.6 2222.4 19752 月末在产品成本 3880 250.4 277.6 4408