【附录一】常见分布汇总

一、二项分布

二项分布(BinOmial DiStribUtion ),即重复n 次的伯努利试验 (Bernoulli EXPeriment ), 用ξ表示随机试验的结果,如果事件发生的概率是P,则不发生的概率q=1-p,N次独立重复试验中发生K次的概率是。

p(x=k)=

(? = Oil) , " V ff) r

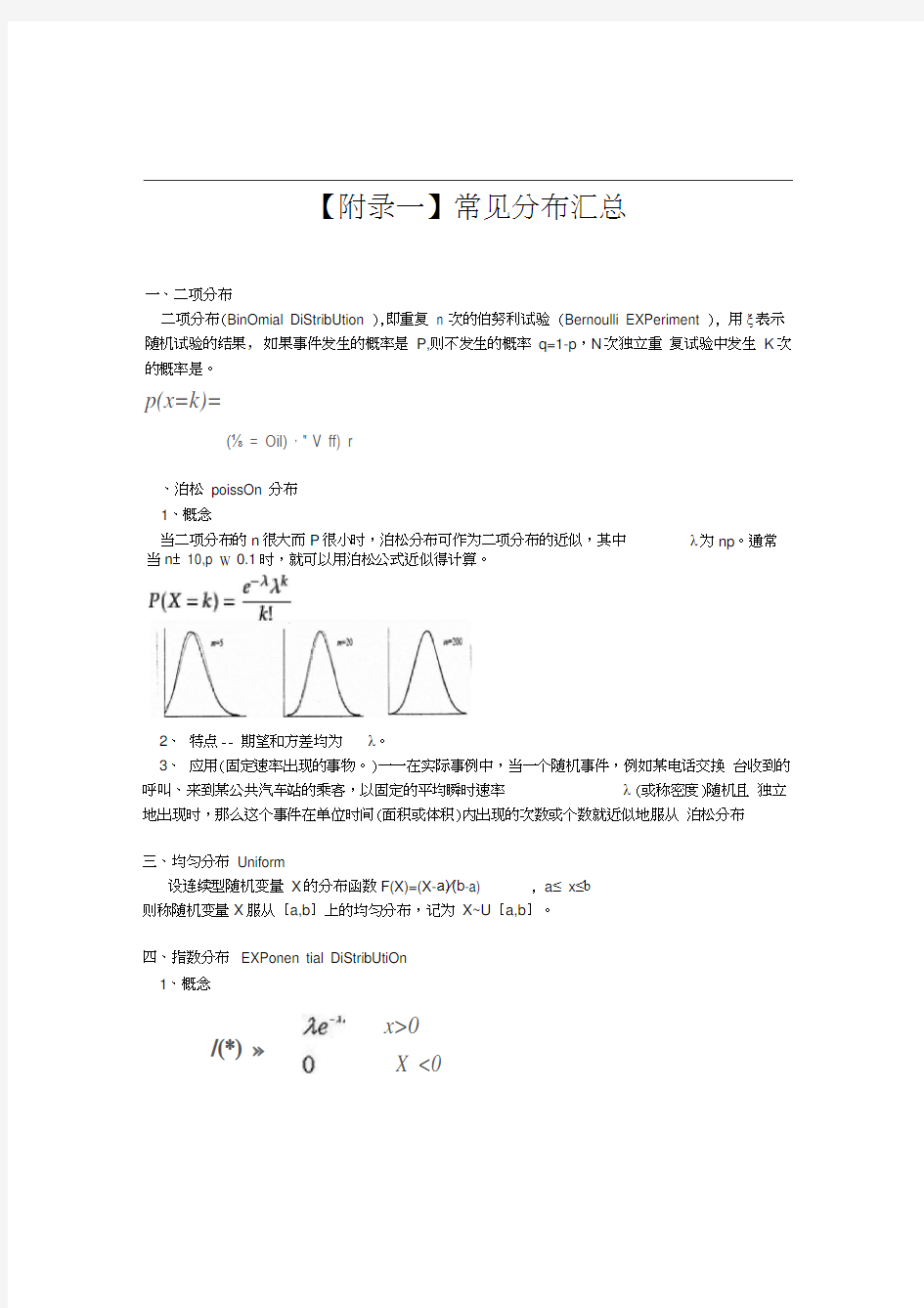

、泊松poissOn 分布

1、概念

当二项分布的n很大而P很小时,泊松分布可作为二项分布的近似,其中

2、特点-- 期望和方差均为λ。

3、应用(固定速率出现的事物。)一一在实际事例中,当一个随机事件,例如某电话交换台收到的呼叫、来到某公共汽车站的乘客,以固定的平均瞬时速率λ(或称密度)随机且独立地出现时,那么这个事件在单位时间(面积或体积)内出现的次数或个数就近似地服从泊松分布

三、均匀分布Uniform

设连续型随机变量X的分布函数F(X)=(X-a)∕(b-a) , a≤x≤b

则称随机变量X服从[a,b]上的均匀分布,记为X~U[a,b]。

四、指数分布EXPonen tial DiStribUtiOn

1、概念

λ为np。通常/(*) ?

x>0

X <0

当n± 10,p W 0.1时,就可以用泊松公式近似得计算。

2、特点一一无记忆性

(1)这种分布表现为均值越小,分布偏斜的越厉害。

E[X]=扌D[X]=壬

(2)无记忆性

当s,t ≥0时有P(T>s+t∣T>t)=P(T>s) 即,如果T是某一元件的寿命,已知元件使用了t 小时,它总共使用至少s+t小时的条件概率,与从开始使用时算起它使用至少S小时的概率相等。

3、应用

在电子元器件的可靠性研究中,通常用于描述对发生的缺陷数或系统故障数的测量结果五、正态分布Normal distributi On

1、概念

2、中心极限定理与正态分布(说明了正态分布的广泛存在,是统计分析的基础)

中心极限定理:设从均值为μ、方差为σ^2;(有限)的任意一个总体中抽取样本量为n 的样本,当n充分大时,样本均值的抽样分布近似服从均值为μ、方差为σ^2∕n的正态分布。

3、特点一一在总体的随机抽样中广泛存在。

4、应用一一正态分布是假设检验以及极大似然估计法ML的理论基础

定理一:设X1, X2, X3. co Xn是来自正态总体N (μ, δ2)的样本,则有样本均值X~N ( μ, δ

2/n )――总体方差常常未知,用t分布较多

六、X 2卡方分布(与方差有关) Chi-SqUare distribution

1、概念

若n个相互独立的随机变量ξ?、ξ?、……、ξn ,均服从标准正态分布(也称独立同

分布于标准正态分布),则这n个服从标准正态分布的随机变量的平方和构成一新的随机变量,其分布规律称为卡方分布(Chi-SqUare distribution ),其中参数n

称为自由度

【注意】假设随机干扰项呈正态分布。因此,卡方分布可以和RSS残差平方和联系起来。用RSS/δ2,所得的变量就是标准正态分布,就服从卡方分布。

□.∣?

f(x t k) = ^ 2vir(∑) * i

O, otherwise.

2、卡方分布的特点

2 2

(1)分布的均值为自由度n ,记为E( ) = n。(这个容易证明)

2 2

(2)分布的方差为2倍的自由度(2n),记为D( ) = 2n。

X姬吐i.:J沁】服从分布,自由度-

卅*吐哎曲服从分布,自由度为AiW

3、图形特点

4、应用

定理二,设XI,X2, X3. co Xn是来自正态总体N ( μ, δ2)的样本,则有样本均值X~N ( μ, δ2/n )

(1)正态分布以及卡方分布是F检验的基础。大量的检验用到了F检验:F检验、三大检验。

七、t学生分布(用样本方差S来标准化)----- S tUdent's t-distribution

1、概念(适用于δ2未知)

【理解】把样本标准正态化的U变换前提是方差已知,但总体方差是未知的,所以用样本方差来代替总体方差。根据中心极限定理,抽样服从方差为总体方差除以n的正态分布。由于在实际工作中,往往σ是未知的,常用S作为σ的估计值,为了与U变换区别,称为t变换,统计量t值的分布称为t分布(U变换指把变量转换为标准正态分布)

【思考】为什么样本方差比总体方差要小?因为一个是总体方差,一个是样本均值的方差。不同

2、特点

1)与标准正态分布曲线相比,自由度V越小,t分布曲线愈平坦,曲线中间愈低,曲线

双侧尾部翘得愈高;自由度V愈大,t分布曲线愈接近正态分布曲线,当自由度v=∞时,t 分布曲线为标准正态分布曲线。

定理三:设X1, X2, X3.。。Xn是来自正态总体N ( μ, δ2)的样本,则有

样本均值X~N ( μ, δ2/n ), S为样本方差

(3)如果胪t沁互相独立,则: (独立可加减)

2

(n -1)S

δ2

~ χ( n -1)

X —μ ~ t (n-1

S/ n

【注意】S是样本方差。中心极限定理说的是样本均值的方差。

X

八、F 分布F-distribution

1、概念

F分布定义为:设X、Y为两个独立的随机变量,X服从自由度为k1的卡方分布,Y服

从自由度为k2的卡方分布,这2个独立的卡方分布被各自的自由度除以后的比率这一统计量的分布

2、特点

(1)它是一种非对称分布;

(2)它有两个自由度,即n1 -1和n2-1 ,相应的分布记为 F ( n1 - 1, n2-1 ) , n1 - 1

通常称为分子自由度,n 2-1通常称为分母自由度;

(3) F分布是一个以自由度和I 为参数的分布族,不冋的自由度决定了F分布的形状。

U 1

(4) F分布的倒数性质:f21dfγ,l-(t

(5)残差平方和之比通常与F分布有关。

九、逻辑分布logistic (分类评定模型)一一最早应用最广的离散选择模型

1、概念

F(L)

1 - F(t)

2、特点

用作增长曲线并为二进制响应建模。在生物统计和经济领域使用。

LOgiStiC 分布由尺度和位置参数描述。LOgiStiC 分布没有形状参数,也就是说其概率密度

函数只有一个形状。

下列图形显示了不同参数值对LOgiStiC 分布的效应。

尺度参数的效应位置参数的效应

LOgiStiC 分布的形状与正态分布的形状相似,但

十、伽马分布

1、概念伽玛分布(GammDiStribUtio n )是统计学的一种连续概率函数。Gamm分布中的参数α称为形状参数(ShaPe Parameter ),β称为尺度参数(scale Parameter )。假设随机变量X为等到第α件事发生所需之等候时间,密度函数为f(x rλf a) = ^-X a~i e~λx f x>Q.

Γ(Λ)

EX = ffλ, Vflr(x) = αλ2?

特征函数为

ψ(O=(i-?λf.

F(t)

1

I e-L

f(t)=

e」

(1 eY

LOgiStiC 分布的尾部更长。

£布国

LOgi珀“位?=1Lug∣5tkt j円

JSMl

伽马分布的可加性

当两随机变量服从Gamm分布,

数学表达式

若随机变量X具有概率密度其中

α>0, β>0,则称随机变量

九、extreme value distributiOn 极值分布

十、DF分布与ADF分布一一用于时间序列平稳性的单位根检

验。

八、ParetO分布

十、WeibUll 分布

且单位时间内频率相同时,Gamma

X服从参数α, β的伽马分布,记作G(α, β).