投资组合管理复习(下)

P146页:2. 一普通股支付其收益40%,在年末估计为3美元,收益占保留盈余

15%,股票的要求回报率为14%,求P/E比率。

1>简述格拉汉姆和多德方法(P152)

(1)格拉汉姆和多德方法研究的重点是通过对会计数据的考察來建立起证券的

“内在价值”。一旦证券的内在价值被确定'它将与证券的市场价格相比较来确定这种证券对投资者来说是否具有吸引力。

(2)格拉汉姆和多徳方法强调了“安全边际”对于投资的必要性,所谓“安全边际”就是显著地超过了当前市场价格的证券的内在价值。这种内在价值方法被认为是保守导向的。

(3)格拉汉姆和多德方法过分依赖于会计数据,所以不准确、不充足的会计数

据往往对企业的盈利能力和企业的资产价值的估值出现差错。

2>简述信息系数/多指标估值模型(P152)

(1)信息系数方法使用到一套不同而又更具柔性的方法来获得价值参数。除了

对获得价值参数另辟蹊径以外,信息系数方法还提出了一个总体框架,这个框架把分散的信息要素或各种估值方法统一成一个

综合的估值方法。

(2)。假若具有预测能力的各种因素能够被发现,而且这些因素从不同角度影响着股票市场(假定各种因素相互独立),那么把各种因素综合起来考虑得出的估值结果将比仅从一个方面考虑得出的估值结果更有效力,更加一致。

3、名词解释:(P159)

(1)资产导向方法:通过直接计算公司资产的价值来评估公司价值的方法

(2)收入导向方法:通过估值预期收入和现金流来评估公司的合理价值的估值方法(3)Q比率:公司在金融市场上的市场价值除以资产的再购价值。它能够作为一个评价是否值得投资的信号。当q比率小于1吋,资本投资将减少公司的市场价值,这时候投资是没有必要的。另一方面,当q比率大于1时,进行资木投资是必要的,因为它可以增加公司的市场价值。在q比率大于等于1的情况下应持续进行投资,直至q比率减少到其均衡比率1的情形。

4、什么是非公开市场价值及如何被使用(P160/161)

(1)定义:表示企图购买企业资产的购买者感兴趣的那些资产的价值。

(2)如何被使用:①直接对企业资产进行估值:每个公司估算的资

产价值是使用公布的账面价值作为起点建立起来的。其通常的增加部分是通过计算账面价值超过后进先出法计算的存货,养老金计划增值,递延的税款储备和对税收的适当调节来得到的。账而价值通常的减少部分是由商誉和资金不足的养老金计划造成的。②自由现金流资本化方法:该方法是建立在对公司各期的自由现金流估计基础之上的。这里所谓的现金流是税前收入加上折I口再加上利息费用,它通常用EBITD (税息前收入和折旧)来表示。从现金流中扣除资木开支和其他维持公司运营并在将来获得现金流的其他费用后的剩余部分,被称为“自由” 现金流。

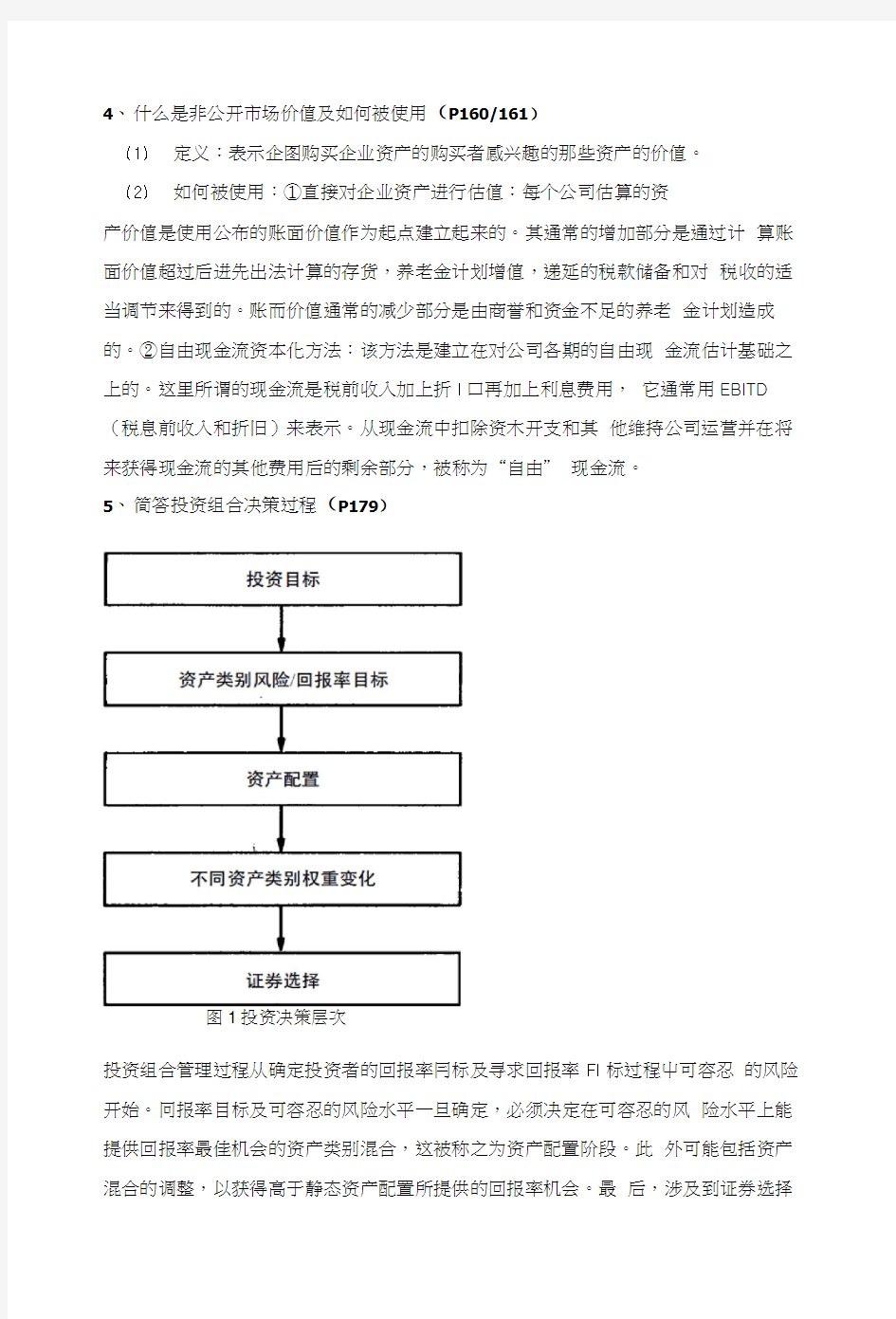

5、简答投资组合决策过程(P179)

图1投资决策层次

投资组合管理过程从确定投资者的回报率冃标及寻求回报率FI标过程屮可容忍的风险开始。冋报率目标及可容忍的风险水平一旦确定,必须决定在可容忍的风险水平上能提供回报率最佳机会的资产类别混合,这被称之为资产配置阶段。此外可能包括资产混合的调整,以获得高于静态资产配置所提供的回报率机会。最后,涉及到证券选择

方而,它包括确认和选择估值最具吸引力的单支证券或证券类别。

6、简答为成功地实施修炼型股票选择战略,必须提出投资过程中的几个关键要素

(P184)

(1)投资机构需要确信其具有单支股票的预测能力,即必须能够区分相对具有吸引力和不具吸引力的单支股票。因此,该投资机构需要一些衡量或评价预测能力的方

法。

(2)该投资机构也需要一个系统的投资组合构建程序,以确保对单支股票的预测能力被恰当地反映在投资组合中。

(3)投资机构需要考虑交易成本的数量,并制定措施控制这些成本,以避免长期业绩的降低。

7、买空/卖空市场一中性及实施时需要什么成分(P199)

(1)对有较大正值的股票“买空”,对值为负的股票卖空。如果买空头寸正好被卖空头寸所抵消,可以产生一个市场风险为中性的投资组合头寸(与市场不相关)。因此,它被称之为“买空/卖空市场一中性”战略。

(2)在选择负等级股票进行卖空时,投资者也要遵循与选择正等级股票购买同样的投资组合构建指导方针。投资者这样做是尽可能将买空投资组合与卖空投资组合所产牛的风险特征相兀配。保持两个投资组合的市场风险等于1.00或与市场相同,有助于防止因不同投资组合承受市场风险程度不同所引起的业绩偏差。同样,保持适当分散化的卖空投资组合有利于减少因类别和单只股票风险而引起的跟踪差。

8、(P210)

名词解释:(1)战略性资产配置:确定最能满足投资者风险一回报率目标的资产混合是实现投资计划长期目标的最重要决策。由于它涉及更长的时间范围,所以, 这一过程也被称为战略性资产配置。

(2)战术性资产配置:长期资产混合一旦确定,投资者还可以试图确认资产类别定价差异,并适吋改变资产类别混合,这被称之为战术性资产配置。

简述:(3)简述战略性资产配置的核心要素:

①投资者需要确定投资组合中合适的资产;

②投资者需要确定这些合适的资产在持有期间或计划范圉的预期回报率;

③在对冋报率和风险作出估计后,运用最优化技术找出在每一个风险水平上能提供最

高回报率的投资组合混合;

④在可容忍的风险水平上选择能提供最优回报率的投资组合。

9、简述长期管理资产混合时,投资者可以采用的三种方法(P224)

(1)购买并持有战略:购买初始资产混合,并在长时间持有这种混合。不管资

产相对价值发生怎样的变化,这种战略也不特意进行积极地再平衡。它是-?种便于操作和分析的简单战略。

(2)恒定混合战略:保持投资组合中各类资产的固定比例。

(3)为投资组合保险:该方法在本质上最具动态性,所需的再平衡和交易的程

度最高。目的是在获得股票市场的预计高回报率的同时,限定下跌风险。

10.夏普比率(P218):保持超过无风险利率的预期冋报率与冋报率标准差之间的固定比率。

11.第十五章?案例分析【分析基金的业绩】(P400两个公式;P424-ll> 12、15、21)