尊敬的刘姐:

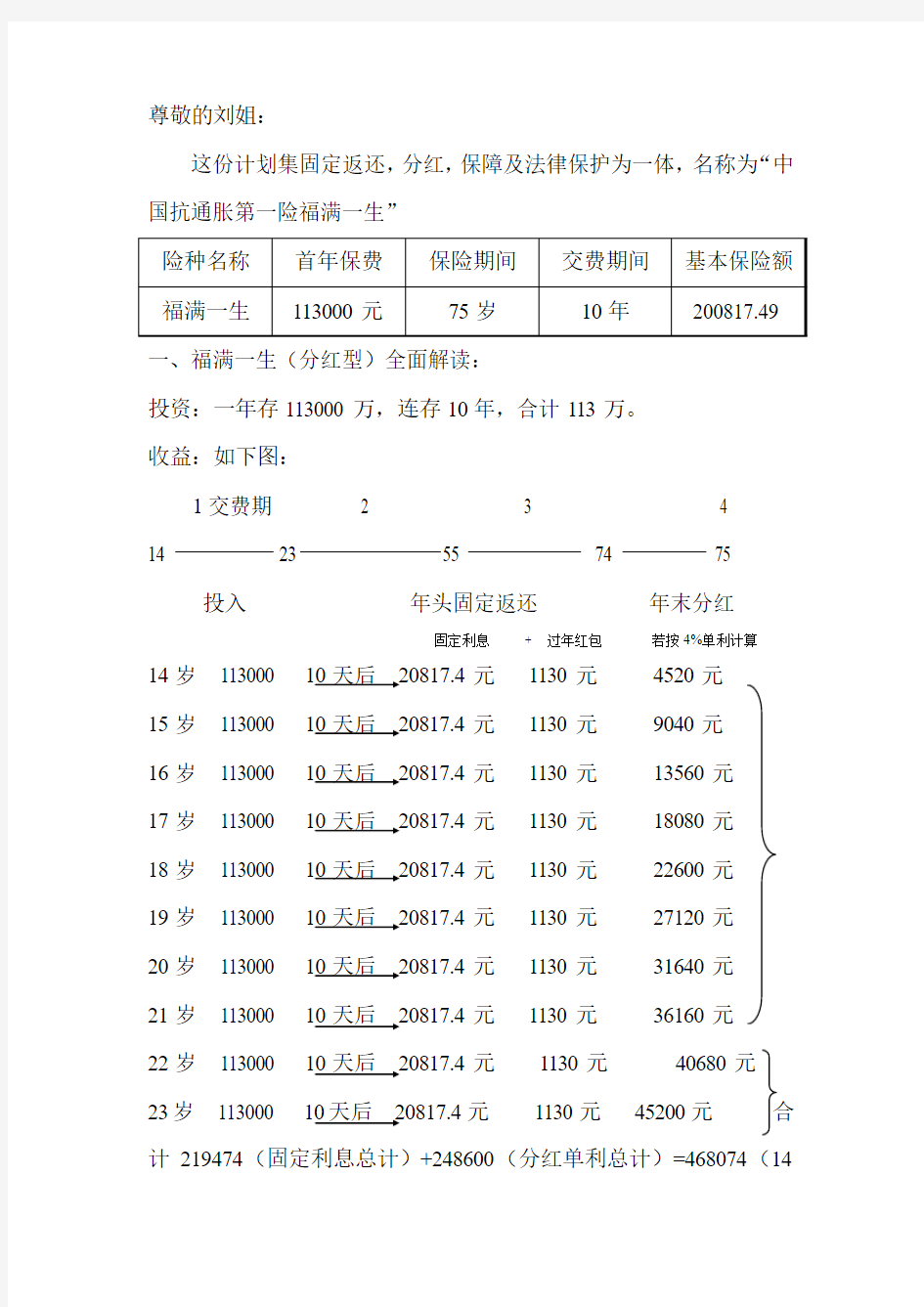

这份计划集固定返还,分红,保障及法律保护为一体,名称为“中国抗通胀第一险福满一生”

一、福满一生(分红型)全面解读:

投资:一年存113000万,连存10年,合计113万。

收益:如下图:

1交费期 2 3 4

14 23 55 74 75

投入年头固定返还年末分红

固定利息+ 过年红包若按4%单利计算

14岁113000 10天后20817.4元1130元4520元

15岁113000 10天后20817.4元1130元9040元

16岁113000 10天后20817.4元1130元13560元

17岁113000 10天后20817.4元1130元18080元

18岁113000 10天后20817.4元1130元22600元

19岁113000 10天后20817.4元1130元27120元

20岁113000 10天后20817.4元1130元31640元

21岁113000 10天后20817.4元1130元36160元

22岁113000 10天后20817.4元1130元40680元

23岁113000 10天后20817.4元1130元45200元合计219474(固定利息总计)+248600(分红单利总计)=468074(14

到23岁期间收益)如果十年利息没有领取可以交费六年即可,23岁后保险开始不用缴费

24岁0 元10天后20817.4元1130元45200元25岁0元10天后20817.4元1130元45200元

26岁0元10天后20817.4元1130元45200元::::::3::::::

54岁0元10天后20817.4元1130元45200元

合计:20817.4 x(55-24)年=437165.4(24岁到55的固定利息)45200 x(55-24)年=949200(24岁到55的全部分红)

总和为437165.4+949200=1386365(24到55期间收益)

55岁0元10天后41634.8(养老金)元+45200元

56岁0元10天后41634.8(养老金)元+45200元::::::3::::::

74岁0元10天后41634.8(养老金)元+45200元

合计:41634.8 x (75-55=20年)=832696(55到75养老金总和)45200 x (20年)=1716364(55到75红利总和)

总计832696+ 1716364=2549060 (55到75养老金红利之和)

75岁0元10天后41634.8元+ 45200元

满期金200817.49

总收益:468074(14-23收益)

.+ 1386365(24-55收益+2549060(55-75收益)+200817.49(满期金)元=46004316.5

综上所示:均以利率4%且以单利的形式演示,涵盖所有的直接收益。

二、红利解读:

(1)红利是保险公司按年度盈余70%分派给客户的,盈余多的分的多,盈余少的分的少,但它会把原先的储备分一些。

(2)红利是上下波动的,主要取决于保险公司的经营状况。

(3)(红利年年有(大额协议存款;投资渠道;历史经验)

(4)红利随银行利率的增大而水涨船高(大额协议存款;当时的经济状况)

(5)红利可以随时支取,年年领,3年,5年由投保人自己决定。(6)红利最大的在于计算方式的不同,复利(累积生息),利滚利,息生息。

若存100000元,按6%的利率计算,存期70年

储蓄(单利)100000×(1+6%)×70年=520000元

保险(复利)100000×(1+6%)70=5907590元

上述数字可以得出以下结论:复利若有足够的时间收益非常不错。

爱因斯坦曾经说过,人类最具杀伤力的工具就是复利,复利分红的魔力。

三、理财工具的解读:

1、避债:《合同法》第七十三条第一款司法解释,人身保险专属于债务人自身的债权,不属于债务的追偿范围,不受债务纠纷影响。

2、免税:(1)《个人所得税法》规定第四条第五款规定,保险金不列入所得税应纳税额之内。

(2)《遗产税暂行条例(草案)》第五条第四款规定,保险金不征收遗产税、赠与税。

3、融资功能(资金二次运做)

合同生效起,投保人可以向保险公司进行保单借款,最多可借保单现金价值的80%,期限为6个月,6个月过后,还可循环续借,利息低于银行同期贷款利率(每年分的红利可以抵交借款利息,还有余额),这样可以产生资金的规模效应,进行资金的二次运作。

4、《保险法》第八十九条规定,经营有人寿保险业务的公司除因分立、合并或者被依法撤销外,不得解散。

5、《保险法》第九十二条规定,经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

四、公司解读:

中国人寿保险股份有限公司1949年成立,由财政部出资,国务院直辖,是国内唯一一家资产过万亿的保险公司,也是全球唯一三北(纽约、上海、香港)上市的保险公司,其寿险市值9114.7亿元居全球上市寿险公司首位。同时又是国内资本市场上最大的机构投资者。

中国人寿连续8年入选世界财富500强,2010年上升至118位,在上榜中国企业中排名第八位,金融行业次于工商银行,建设银行。

中国人寿的策划 —国寿福满一生两全保险 系别班级:工管系市场营销(3)101班 姓名:肖千玲 学号:22号 指导老师:彭石普 策划时间:2011年11月30日

目录 一、前言 (1) 二、简介 (4) 三、目标市场及分析 (4) 1.企业及产品情况分析 (4) 2.市场分析 (5) 3.市场细分的划分 (5) 4.细分市场的评估 (6) 四、市场定位以及方法 (7) 五、具体方案 (8) 六、费用预算 (9) 七、总结 (10)

前言 在漫长的人生路途中,人们不可抗拒地面临着意外伤害、疾病、年老、死亡等各种人生危险,随时都能危及生命。因次,人类就一直在研究并不断摸索解决的方法,人寿保险是一种转嫁风险的方式。它改变了传统的依靠家庭成员、亲友之间的帮助以及社会保障制度来解决遇到的人身危险。然而随着社会主义市场经济的发展和社会保障体制的改革,越来越多的人意识到人寿的重要性,将其作为一种嫁接风险的方式,提供风险保障的投资方式。 中国人寿保险股份有限公司是中国最大的人寿保险公司,总部位于北京,注册资本282.65亿元人民币。作为《财富》世界500强和世界品牌500强企业——中国人寿保险(集团)公司的核心成员,公司以悠久的历史、雄厚的实力、专业领先的竞争优势及世界知名的品牌赢得了社会最广泛客户的信赖,始终占据国内保险市场领导者的地位,被誉为中国保险业的“中流砥柱”。 中国人寿保险股份有限公司向个人及团体提供人寿、意外和健康保险产品,涵盖生存、养老、疾病、医疗、身故、残疾等多种保障范围,全面满足客户在人身保险领域的保险保障和投资理财需求。

一、简介 被保险人,张先生,今年30周岁,为自己投保国寿福满一生两全保险(分红型),年交保险费50000元,10年交费,基本保险金额为92954元,福寿金开始领取年龄为60周岁,可获得如下收益: 一、即交即领高额返还 自本合同生效之日起至张先生年满74周岁年生效对应日,若张先生生存,60周岁的年生效对应日前每年可领取9795.4元;60周岁的年生效对应日起每年可以领取18590.8元直至74周岁年生效对应日。 二、福寿年龄自由选择 福寿金的领取年龄为55周岁和60周岁,张先生在投保时可根据自己意愿自由选择。 三、多重领取惊喜连连 自本合同生效之日起至张先生年满74周岁的年生效对应日,若张先生生存,在其60周岁的年生效对应日前,可每年领取特别生存金500元;每年领取关爱金9295.4元;60周岁的年生效对应日起每年领取18590.8元至74周岁年生效对应日;若张先生生存至其年满75周岁的年生效对应日,可再领取92954元。另外每年还可以按照公司经营情况领取红利。 四、全面保障倍加呵护

【导读】人们购买保险就是为了获取全面的保障,而中国人寿根据受众的投保心理推出了一系列全方位的保险产品来保障投保人的权益。中国人寿的保险产品有很多,种类亦很全面,从意外、住院、医疗、重疾、分红、万能投连(部分地区)等都有。还根据投保人不同的年龄阶层,推出了儿童专用、中青年一家老年的保险产品。对此,我们来具体介绍一下其保险险种。 分红保险有: 分红保险,是保险公司在每个会计年度结束后,将上一会计年度该类分红保险的实际经营成果优于定价假设的盈余,按一定比例向保单持有人进行分配的人寿保险产品。 险种:国寿福禄宝宝两全保险(分红型)、国寿福满一生两全保险(分红型)、国寿福禄满堂养老年金保险(分红型)、国寿鸿寿年金保险(分红型)、国寿福禄尊享两全保险(分红型)、国寿福禄金尊两全保险(分红型)、国寿福禄双喜两全保险(分红型)、国寿鸿盈两全保险(分红型)等。 意外保险有: 意外保险是指以意外事件而致被保险人死亡、残疾或住院医疗为给付保险金条件的人身保险。中国人寿为您提供了交通意外、综合意外及旅游保险等各类在线直销产品,网上购买操作简便、价格低廉! 险种:国寿安鑫保险组合计划、E公民出境保险计划、如E全家福保险计划、如E家庭保险计划、如E国内旅游保险计划(一日游)、如E国内旅游保险计划、如E综合交通工具意外保险计划、如E航空意外保险计划等。 医疗保险有: 医疗保险是指以保险合同约定的医疗行为的发生为给付保险金条件,为被保险人接受诊疗期间的医疗费用支出提供保障的保险。中国人寿医疗保险,减轻您的住院压力,为您安享健康生活保驾护航! 险种:国寿长久呵护住院定额给付医疗保险、国寿长久呵护住院费用补偿医疗保险、国寿长久呵护意外伤害费用补偿医疗保险、国寿长久呵护意外伤害定额给付医疗保险、国寿鸿友A款保障计划、国寿神州紧急救援系列产品、国寿学生儿童系列产品、国寿绿洲员工福利系列产品。 疾病保险有: 疾病保险是指以保险合同约定的疾病的发生为给付保险金条件的保险。中国人寿疾病保险,为您的生活提供加倍保障,更给您家人一份幸福的承诺。 险种:国寿康宁终身重大疾病保险、国寿康宁定期健康保障计划、国寿鸿康(A款)保险计划、国寿康恒重大疾病保险(2007修订版)、国寿瑞鑫两全保障计划、国寿鸿友B款保障计划、国寿鸿友A款保障计划、福康双禧保障计划。 少儿保险有: 少儿保险是指以未成年人作为被保险人的保险。中国人寿少儿保险,大多也是分红保险,在为孩子提供意外、医疗等健康保障同时,还有教育金、婚嫁金等生存给付,选择国寿少儿险,让您的爱陪孩子一同成长。 险种:国寿福星少儿两全保险(分红型)、国寿福禄宝宝两全保险(分红型)、国寿鸿星少儿两全保险(分红型)、国寿鸿运少儿两全保险(分红型)、国寿智力人生两全保险(分红型)、国寿鸿宇两全保险(分红型)、国寿英才少儿两全保险、国寿学生儿童系列产品。 养老保险有: 现代人的寿命越来越长,而中国已经步入老龄化社会。怎样才能在退休之后保持原有的生活品质?社会养老保险加上商业养老保险是当前解决养老问题的最佳组合。中国人寿灵活多样的养老保险产品为您提供全面的养老保障。

中国人寿保险股份有限公司 国寿福满一生两全保险(分红型)利益条款 第一条保险合同构成 国寿福满一生两全保险(分红型)合同(以下简称本合同)由保险单及所附国寿福满一生两全保险(分红型)利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。 第二条投保范围 凡出生二十八日以上、五十五周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。 第三条保险期间 本合同的保险期间为本合同生效之日起至被保险人年满七十五周岁的年生效对应日止。 第四条福寿金开始领取年龄和开始领取日 福寿金开始领取年龄分为五十五周岁和六十周岁两种,投保人在投保时可选择其中一种作为本合同的福寿金开始领取年龄。福寿金开始领取年龄一经确定,在本合同的保险期间内不得变更。 本合同的福寿金开始领取日为本合同的福寿金开始领取年龄的年生效对应日。 第五条保险责任 在本合同保险期间内,本公司承担以下保险责任: 一、特别生存金 自本合同生效之日起至本合同约定的福寿金开始领取日前,若被保险人生存至本合同的年生效对应日,本公司每年按本合同首次交纳的保险费的1%给付特别生存金。 二、关爱金 自本合同生效之日起至本合同约定的福寿金开始领取日前,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%给付关爱金。 三、福寿金

自本合同约定的福寿金开始领取日起至被保险人年满七十四周岁的年生效对应日止,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的20%给付福寿金。 四、满期保险金 被保险人生存至年满七十五周岁的年生效对应日,本公司按基本保险金额的100%给付满期保险金,本合同终止。 五、身故保险金 被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止。 被保险人于年满十八周岁的年生效对应日起至本合同约定的福寿金开始领取日前身故,本公司按下列约定给付身故保险金:被保险人于本合同生效之日起一年内因疾病身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止;被保险人因前述以外情形身故,本公司按基本保险金额的200%与本合同所交保险费(不计利息)之和给付身故保险金,本合同终止。 被保险人于本合同约定的福寿金开始领取日起身故,本公司按被保险人身故后尚未领取的各期福寿金(不包括被保险人身故前已产生但尚未领取的各期福寿金)与满期保险金之和一次性给付身故保险金,本合同终止。 六、意外伤害身故保险金 被保险人于本合同生效之日起遭受意外伤害,并自意外伤害发生之日起一百八十日内因该意外伤害导致被保险人于年满十八周岁的年生效对应日起至本合同约定的福寿金开始领取日前身故,本公司按上述第五款的约定给付身故保险金后,再按基本保险金额的800%给付意外伤害身故保险金,本合同终止。 第六条责任免除 因下列任何情形之一导致被保险人身故,本公司不承担给付保险金(包括身故保险金和意外伤害身故保险金)的责任: 一、投保人对被保险人的故意杀害或者故意伤害; 二、被保险人故意犯罪或抗拒依法采取的刑事强制措施; 三、被保险人在本合同成立或合同效力恢复之日起二年内自杀,但被保险人自杀时为无民事行为能力人的除外; 四、被保险人服用、吸食或注射毒品;

√在售461国寿松鹤颐年年金保险(分红型)个险√在售462国寿绿荫呵护少儿两全保险(分红型)个险√在售473国寿安欣无忧两全保险(分红型)银邮√在售474国寿安欣无忧长期意外伤害保险银邮√在售475国寿福禄鑫尊两全保险(分红型)个险√在售478国寿康宁终身重大疾病保险(2012版)旧产品:432个险√在售479国寿康欣终身重大疾病保险银邮√在售480国寿鑫泰两全保险(分红型)直销√在售605国寿团体医疗保险(2007版)直销√在售608国寿大额疾病医疗保险(2007版)直销√在售613国寿旅游综合人身意外伤害保险直销√在售614国寿肿瘤预防疾病保险直销√在售618国寿安翔飞行员失能收入损失保险直销√在售619国寿附加瑞鑫提前给付重大疾病保险个险√在售620国寿小额贷款借款人定期寿险直销√在售621国寿小额贷款借款人意外伤害保险直销√在售622国寿高危人员团体意外伤害保险直销√在售623国寿团体重大疾病保险(2004版)(2007修订版)直销√在售624国寿附加学生补充医疗保险直销√在售625国寿航空旅客意外伤害保险(A款)直销√在售626国寿航空旅客意外伤害保险(B款)直销√在售627国寿绿洲团体意外伤害保险(A型)直销√在售628国寿绿洲团体意外伤害保险(B型)直销√在售629国寿附加绿洲住院费用补偿团体医疗保险直销 √在售630国寿附加绿洲疾病住院费用补偿团体医疗保 险 直销 √在售631国寿附加绿洲门诊费用补偿团体医疗保险直销√在售632国寿附加绿洲意外费用补偿团体医疗保险直销√在售633国寿附加绿洲住院定额给付团体医疗保险直销 √在售634国寿附加绿洲重症监护定额给付团体医疗保 险 直销 √在售635国寿附加绿洲意外住院定额给付团体医疗保 险 直销 √在售636国寿附加绿洲团体重大疾病保险直销√在售637国寿绿洲团体定期寿险直销 √在售638国寿附加绿洲残疾和烧伤团体意外伤害保险 (A型) 直销 √在售639国寿附加绿洲残疾和烧伤团体意外伤害保险 (B型) 直销 √在售640国寿绿舟意外伤害保险直销√在售641国寿附加绿舟住院费用补偿医疗保险直销√在售642国寿附加绿舟意外费用补偿医疗保险直销√在售643国寿附加绿舟住院定额给付医疗保险直销

毕业论文(设计) 题目中国人寿保险杭州分公司产品分析 指导老师朱丽莎 专业班级金融保险 20092 姓名林凡 学号 20096053242 2012年6 月 1日

摘要:中国人寿作做为一家国企在中国的市场上已经最大的寿险公司,主要的销售的产品是以分红险为主,目前分红险做为中国市场上新型的保险险种不仅得到众多投保人的喜爱更是保险公司的销售宠儿,分红险其中主要以快速返还为主,赢得了中国老百姓快速获得收益的心理特征,但是过于快速的返利对保险公司的经营出现了一定的影响,尤其是对保险公司的长期发展会产生不利的影响。中国人寿的产品虽然不断在更新,但总体来说过于陈旧,尤其是健康险。本文是根据自己在中国人寿的工作,分析中国人寿产品的存在的优劣,并提出产品的创新和更改对策。 关键词:保险产品;中国人寿;快速返还

目录 引言 (1) 一、中国人寿保险杭州分公司产品现状分析 (1) (一)中国人寿杭州分公司发展现状 (1) (二)中国人寿保险产品分类及分析 (2) 二、中国人寿保险杭州分公司产品存在的问题 (3) (一)快速返还型产品过多 (3) (二)保障型产品陈旧,无法满足消费者需求 (4) (三)保险产品结构复杂化 (4) 三、中国人寿保险杭州分公司产品解决方案 (5) (一)保监会对快速返还型产品的监管 (5) (二)加强保障型产品的创新 (5) (三)简化保险产品结构 (6) 结论 (6) 参考文献 (7)

引言 在21世纪的现在,中国人寿的保险已经慢慢开始步入各个的家庭的生活当中。中国人寿保险(集团)公司及其子公司构成了我国最大的商业保险集团,是国内唯一一家资产过万亿的保险集团,是中国资本市场最大的机构投资者之一。中国人寿目前主要是以销售快速返还性的分红产品以及健康险为主,不过中国人寿创新能力的不足现已成为快速发展的瓶颈,想要在快速发展的今天继续成为中国保险业的龙头必须进行创新。 一、中国人寿保险杭州分公司产品现状分析 (一)中国人寿杭州分公司发展现状 随着社会的发展,人们生活需求的不断变化,风险也不断变化,因此,人们购买保险特别是人身保险的需求也是日益旺盛。而人身保险的险种种类也随着需求而不断发展变化,产品纷繁多样,传统的人身保险按照保障范围我们可以把其划分为人寿保险、人身意外伤害保险和健康保险等几大类,而现如今又出现了分红险、投连险、万能险等新型人身保险。 中国人寿杭州分公司成立于2003年,中国人寿杭州分公司在2006年底的市场份额为45.27%,继续保持在杭州市场的领先地位。公司为了更好地保持领跑着地位,特打造一批高素质,高绩效,高收入的职业经理人,年龄22--40岁,大专及以上学历的,有吃苦耐劳,团队合作精神,有进取心。目前中国人寿杭州分公司的代理人已经达到2000人,而且经营状况一直是良好,2012年开门中国人寿杭州分公司收取保费3亿元为2012开了个好头。 表1.1 08-11年人寿保险公司原保险保费收入情况表① 单位:万元 ①中国保险监督管理委员会[EB/OL].https://www.doczj.com/doc/a95729600.html,/web/site0/tab3060/

国寿福满一生两全保险分红型利益条款 YUKI was compiled on the morning of December 16, 2020

中国人寿保险股份有限公司 国寿福满一生两全保险(分红型)利益条款 第一条保险合同构成 国寿福满一生两全保险(分红型)合同(以下简称本合同)由保险单及所附国寿福满一生两全保险(分红型)利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。 第二条投保范围 凡出生二十八日以上、五十五周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。 第三条保险期间 本合同的保险期间为本合同生效之日起至被保险人年满七十五周岁的年生效对应日止。 第四条福寿金开始领取年龄和开始领取日 福寿金开始领取年龄分为五十五周岁和六十周岁两种,投保人在投保时可选择其中一种作为本合同的福寿金开始领取年龄。福寿金开始领取年龄一经确定,在本合同的保险期间内不得变更。 本合同的福寿金开始领取日为本合同的福寿金开始领取年龄的年生效对应日。 第五条保险责任 在本合同保险期间内,本公司承担以下保险责任: 一、特别生存金 自本合同生效之日起至本合同约定的福寿金开始领取日前,若被保险人生存至本合同的年生效对应日,本公司每年按本合同首次交纳的保险费的1%给付特别生存金。 二、关爱金 自本合同生效之日起至本合同约定的福寿金开始领取日前,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%给付关爱金。 三、福寿金

人寿保险公司吉祥至尊两全保险(分红型)条款 阅读指引 本阅读指引有助于您理解条款 .............,对本合同内容的解释以条款为准 ..............。 在本条款中,“您”指投保人,“我们”、“本公司”均指ⅩⅩ人寿保险股份有限公司。

您拥有的重要权益 被保险人享受本保险合同提供的保障…………………………………………第2.3条 您有获取保单红利的权利………………………………………………………第2.5条 您有选择保单转换条款的权利…………………………………………………第3.5条 您有减保的权利…………………………………………………………………第3.6条 您有保单贷款的权利……………………………………………………………第3.7条 您应当特别注意的事项 您解除合同会有一定的损失,请慎重决策……………………………………第1.5条 本保险合同有责任免除条款,在某些情况下,本公司不承担保险责任……第2.4条 您应当按时交纳保险费…………………………………………………………第3.2条 申请保险金给付时,应当提供的证明和资料…………………………………第4.3条 您有如实告知的义务……………………………………………………………第5.1条 我们对一些重要术语进行了解释,请您注意…………………………………第 6 条 我们对可能影响被保险人享受本保险合同保障的重要内容进行了显著标识,请您 仔细阅读正文加粗的部分。 条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本条款。 条款目录 ⅩⅩ人寿保险股份有限公司 吉祥至尊两全保险(分红型)条款 3.3 合同效力中止 3.4 合同效力恢复 3.5 转换条款 3.6 减保 3.7 保单贷款 4.如何申请领取保险金 4.1 保险金受益人的指定 和变更 4.2 保险事故通知 4.3 保险金及豁免保险费 的申请 4.4 保险金的给付 4.5 欠交保险费及未还款项 的扣除 5.基本条款 5.1 明确说明与如实告知 5.2 本公司合同解除权的限制 5.3 年龄确定与错误处理 5.4 联系方式变更 5.5 失踪处理 5.6 争议处理 6.释义 6.1 周岁 6.2 本保险实际交纳的保险费 6.3 现金价值 6.4 身体全残 6.5 保单生效对应日 6.6 意外伤害 6.7 毒品 6.8 酒后驾驶 6.9 无合法有效驾驶证驾驶 6.10 无有效行驶证 6.11 机动车 6.12 指定鉴定机构 1.您与我们的合同 1.1 合同构成 1.2 投保范围 1.3 合同成立与生效 1.4 合同内容变更 1.5 投保人解除合同 的手续及风险 1.6 合同终止 2.我们提供的保障 2.1 保险金额 2.2 保险期间 2.3 保险责任 2.4 责任免除 2.5 保单分红 3.您的权利和义务 3.1 保险费的交纳 3.2 续期保险费的 交纳、宽限期

泰康畅赢人生保险计划 保险利益演示表 投保年龄:0岁 性别:男 交费方式:年交 交费期间:10年 保险期间:至99岁 保费:30,000元 单位:元 泰康畅赢人生保险计划利益演示表(低):红利演示分为低、中、高档水平,本演示采用低档进入万能账户

泰康畅赢人生保险计划利益演示表(中):红利演示分为低、中、高档水平,本演示采用中档进入万能账户

泰康畅赢人生保险计划利益演示表(高):红利演示分为低、中、高档水平,本演示采用高档进入万能账户

注: 1、保险利益演示表所示“年度”均指保单年度; 2、主合同的红利水平采用低、中、高档进行描述,该利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,保单的红利分配是不确定的; 3、主合同的现金价值给付条件以《泰康畅赢人生年金保险(分红型)条款》约定为准; 4、附加合同的利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,最低保证利率之上的投资收益是不确定的 ,实际保单账户利益可能低于中、高档利益演示水平; 5、附加合同演示采用的“低演示利率”前5个保单年度为年利率2.5%、第6及以后各保单年度为年利率1.75%;“中演示利率”为年利率4.5%;“高演示利率”为年利率6%; 6、“-”表示该年度在该演示情形下万能账户不支持部分领取。 重要提示: 1、本资料仅供参考,具体内容以《泰康畅赢人生年金保险(分红型)条款》和《泰康附加积极稳健定期寿险(万能型)条款》为准; 2、附加合同保单账户价值会随着被保险人的性别、健康状况、保险费金额、投资收益不同而不同,本投保案例仅为帮助投保人理解条款所用,可能与投保人的实际保险 计划并不一样,本公司可根据投保人的具体需求,为投保人量身制作保险建议。 本人已认真阅读并理解《泰康畅赢人生年金保险(分红型)》和《泰康附加积极稳健定期寿险(万能型)》两个产品的条款及产品说明书。 投保人(签名):

中国人寿鸿福至尊纯数字讲解 0岁宝宝为例:每年投入20000元,投入10年,共投入20万; 【高中教育金】 【大学教育金】 已取250000元 无论孩子多大,父母的爱都陪伴在身边! 【孩子40岁父母60岁】:40岁开始每年领取20000元,可以领到55岁,做为父母养老用。 『20000元/年*16年=320000元』 【祝寿金】:60岁领取本金200000元做祝寿金 【退休金】:61岁开始,每月领取6000元养老,一年领取12次,可以领到80岁 『6000元 /月*12月*20年=1440000元』 《这个保险的意义》 1、仅需10年,照顾孩子一辈子。 2、一笔本金100%安全。 3、大人可领,孩子可用,子孙可继承,三代受益。 4、拥有这个险,不是为了赚钱,而是给孩子一个确定的未来。 在现在这个社会,能给孩子存10万的父母很多,但是能用这10万给孩子提供一个终身可以源源不断领钱的却没有几个!您看这样的财产规划可好?中国人寿鸿福至尊值得拥有 电话:

保险界的绝版“鸿福至尊” 第一年存2万,银行利息300元,鸿福至尊给你7648元; 第二年存2万,银行利息600元,鸿福至尊给你2400元; 第三年存2万,银行利息900元,鸿福至尊给你2400元; 第四年存2万,银行利息1200元,鸿福至尊给你2400; 第五年存2万,银行利息1500元,鸿福至尊给你2400元; 第六年存2万,银行利息1800元,鸿福至尊给你2400元; 第七年存2万,银行利息2010元,鸿福至尊给你2400元; 第八年存2万,银行利息2400元,鸿福至尊给你2400元; 第九年存2万,银行利息2700元,鸿福至尊给你2400元; 第十年存2万,银行利息3000元,鸿福至尊给你2400元. 10年间银行利息共计息:16500定期单利10年鸿福至尊复利滚息59622元。20年我们帐户40万,相当于你交10年,20年平均每年2万,30年领取60万,40年90万,50年140万。固定账户5.1%复利意味着什么? 存10年相当于银行单利6.2%;存20年相当于银行单利8.2%; 存30年相当于银行单利11%;存40年相当于银行单利15%; 存50年相当于银行单利21%;存60年相当于银行单利29%; 存70年相当于银行单利42%; 额外再赠送4.05%复利计息账户一个一份资金两份投资! 绝版“鸿福至尊”疯抢的理由: 1、期短:连存10年 2、年年领取:返还给力! 3、资金安全:保证所交保费合法安全,保值增值 4、借款超高:可按80%现价比例借款,活期理财! 6、灵活支取:保单账户价值100%支配,使用方便 7、保全资产:财富合理避债避税,传承给力! ……………… .......................................... 不是所有理财产品都叫“鸿福至尊” 鸿福至尊就是这么任性!限时限量! 机不可失,失不再来!! 赶紧联系我:

外国一家贸易公司与我国一家进出口公司订立合同,购买化肥500吨。合同规定,1994年1月30日前开出信用证,2月5日前装船。1月28日买方开来信用证,有效期至2月10日。由于卖方按期装船发生困难,故电请买方将装船期延至2月17日并将信用证有效期延长至2月20日,买方回电表示同意,但未通知开证银行。2月17日货物装船后,卖方到银行议付时,遭到拒绝。[问题] (1)银行是否有权拒付货款?为什么? (2)作为卖方,此时应如何处理此事?为什么? (1)银行有权拒绝议付。因为依据《惯例》单证不符可以拒付。 (2)作为卖方,当银行拒付时,可依据修改后的合同条款,直接要求买方履行付款义务。因为买方未能通知银行,原合同关于付款的规定已失效,买方不再是第二位的付款人,卖方可以直接要求买方付款。 2005年2月8日,某港某电业有限公司A与珠海拱北某公司B签订购销合同。合同规定:拱北公司向香港公司订购日产佳能复印机200台,价格为CIF九州港1499美元一台,交货期限为4月15日,付款方式为信用证付款。在合同履行时,4月13日B公司收到装船电报通知,电报称所有货物与4月12日往珠海九洲港并注明合同号及信用证号。4月19日B公司收到九州港码头提货通知,码头方面向公司出示随船提单一份。提单上的装船日期为4月13日,到货是4月16日,B公司认为香港公司A未按合同交货期限规定的4月15日交货,电报所称4月12日装船不真实,因而没有马上提货。5月2日,B公司接到中国银行珠海分行承付通知,B公司提出拒付,理由是香港公司延期交货,并于当天电告香港公司,宣告解除合同。香港公司不同意解除合同并提出异议,从而产生纠纷。问题:B公司能否解除合同?为什么?。 B公司不能解除合同。因为 根据公约规定,如果一方当事人违反合同的结果,使另一方当事人蒙受损失,以致于实际上剥夺了他根据合同有权期待得到的东西,才属于根本违反合同,才能解除合同。本案B公司是延迟了一天,此种延迟当然也属于违约行为,给B公司造成损害,但没有达到致使实际上剥夺了买方依合同规定有权期待得到的严重程度, A公司的违约行为并没有达到根本违反合同的程度,因此,买方采取的救济方式不是解除合同,而应是损害赔偿。 1993年2月5日,加拿大休顿电子有限公司向我过H电子集团公司提出出售集成电路板20万块,每块FOB 维多利亚港25美元的发盘。我H公司收到发盘后,于2月7日还盘,将数量减至10万块,间隔降至20美元并要求对方即期装运。2月10 日,加拿大休顿公司电传H电子公司,同意数量减至10万块,但价格每块只能降至22美元,新发盘有效期为10天。H电子公司于2月15日电传表示同意。但2月18日,加拿大休顿公司再次来电取消2月10日的发盘。于是双方对合同是否成立发生纠纷。合同是否成立?为什么? 合同成立。因为根据公约规定,因发盘有明确的期限,所以加拿大休顿公司不能取消2月10日的发盘,2月10 日加拿大休顿公司电传,H电子公司于2月15日电传分别属于有效的要约、承诺。

国寿福满一生两全保险(分红型)利益条款 第一条保险合同构成 国寿福满一生两全保险(分红型)合同(以下简称本合同)由保险单及所附国寿福满一生两全保险(分红型)利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。 第二条投保范围 凡出生二十八日以上、五十五周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。 第三条保险期间 本合同的保险期间为本合同生效之日起至被保险人年满七十五周岁的年生效对应日止。 第四条福寿金开始领取年龄和开始领取日 福寿金开始领取年龄分为五十五周岁和六十周岁两种,投保人在投保时可选择其中一种作为本合同的福寿金开始领取年龄。福寿金开始领取年龄一经确定,在本合同的保险期间内不得变更。 本合同的福寿金开始领取日为本合同的福寿金开始领取年龄的年生效对应日。 第五条保险责任 在本合同保险期间内,本公司承担以下保险责任: 一、特别生存金 自本合同生效之日起至本合同约定的福寿金开始领取日前,若被保险人生存至本合同的年生效对应日,本公司每年按本合同首次交纳的保险费的1%给付特别生存金。 二、关爱金 自本合同生效之日起至本合同约定的福寿金开始领取日前,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%给付关爱金。 三、福寿金 自本合同约定的福寿金开始领取日起至被保险人年满七十四周岁的年生效对应日止,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的20%给付福寿金。 四、满期保险金 被保险人生存至年满七十五周岁的年生效对应日,本公司按基本保险金额的100%给付满期保险金,本合同终止。 五、身故保险金 被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止。 被保险人于年满十八周岁的年生效对应日起至本合同约定的福寿金开始领取日前身故,本公司按下列约定给付身故保险金:被保险人于本合同生效之日起一年内因疾病身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止;被保险人因前述以外情形身故,本公司按基本保险金额的200%与本合同所交保险费(不计利息)之和给付身故保险金,

中国人寿〔2017〕终身寿险003号 请扫描以查询验证条款 中国人寿保险股份有限公司 国寿福终身寿险(至尊版)利益条款 第一条保险合同构成 国寿福终身寿险(至尊版)合同(以下简称本合同)由保险单及所附国寿福终身寿险(至尊版)利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。 第二条投保范围 凡十八周岁以上、六十周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。 第三条保险期间 本合同的保险期间为本合同生效之日起至本合同终止日止。

第四条基本保险金额 本合同的基本保险金额是指本合同保险单上载明的保险金额,若本合同附加的“国寿附加国寿福提前给付重大疾病保险(至尊版)合同”(以下简称附加合同)发生保险事故并按基本保险金额给付重大疾病保险金,则本合同的基本保险金额减少为零。 第五条保险责任 在本合同保险期间内,本公司承担以下保险责任: 被保险人在保险期间内身故,本合同终止,本公司按下列约定给付身故保险金:被保险人于本合同生效之日起一百八十日内因疾病身故,本公司按本合同所交保险费(不计利息)给付身故保险金;被保险人因前述以外情形身故,本公司按基本保险金额给付身故保险金。 第六条责任免除 因下列任何情形之一导致被保险人身故,本公司不承担给付保险金的责任: 一、投保人对被保险人的故意杀害或者故意伤害; 二、被保险人故意犯罪或抗拒依法采取的刑事强制措施; 三、被保险人在本合同成立或合同效力最后恢复之日起二年内自杀,但被保险人自杀时为无民事行为能力人的除外; 四、被保险人服用、吸食或注射毒品;

中国人寿保险股份有限公司 国寿福禄鑫尊两全保险(分红型)利益条款 第一条 保险合同构成 国寿福禄鑫尊两全保险(分红型)合同(以下简称本合同)由保险单及所附国寿福禄鑫尊两全保险(分红型)利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。 第二条 投保范围 凡出生二十八日以上、六十周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。 第三条 保险期间 本合同的保险期间为本合同生效之日起至本合同终止日止。 第四条 祝寿金领取年龄和领取日 祝寿金领取年龄分为五十五周岁、六十周岁、六十五周岁、七十周岁和七十五周岁五种,投保人在投保时可选择其中一种作为本合同的祝寿金领取年龄。祝寿金领取年龄一经确定,在本合同的保险期间内不得变更。 本合同的祝寿金领取日为本合同的祝寿金领取年龄的年生效对应日。 第五条 保险责任 在本合同保险期间内,本公司承担以下保险责任: 一、生存保险金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按下列约定给付生存保险金:本公司首次给付的生存保险金为基本保险金额的15%;以后每次给付的生存保险金在上一次给付金额的基础上按基本保险金额的3%增加,但每次给付的生存保险金最高不超过基本保险金额的30%。 自本合同约定的祝寿金领取日起,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%给付生存保险金。 二、特别生存金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按本合同年交保险费(不计利息)的2%给付特别生存金。 三、祝寿金 被保险人生存至本合同约定的祝寿金领取日,本公司按本合同所交保险费(不计利息)给付祝寿金。 四、身故保险金 被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止。 被保险人于年满十八周岁的年生效对应日起至本合同约定的祝寿金领取日前身故,本公司按下列约定给付身故保险金:被保险人于本合同生效之日起一年内因疾病身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止;被保险人于本合同约定的祝寿金领取日前,因前述以外情形身故,本公司按本合同所交保险费(不计利息)的105%给付身故保险金,本合同终止。 自本合同约定的祝寿金领取日起,若被保险人身故,本公司按被保险人身故当时下列两者的较大值给付身故保险金,本合同终止。 1.基本保险金额的100%; 2.本合同的现金价值。

累计领取现金 价值 现金价值(9) 身故保险金(10)航空意外身故额外保险金 (11) 130100,000100,000160,000803,62049,170000 49,170160,000803,620 231100,000200,000320,000803,620134,64085,47000134,640320,000803,620332100,000300,000480,000803,620227,11092,47000227,110480,000803,620433100,000400,000640,000803,620326,89099,78000326,890640,000803,620534100,000500,000800,000803,620434,310107,42000434,310800,000803,620635100,000600,000960,000803,620551,600117,29000551,600960,000803,620736100,000700,0001,120,000803,620678,350126,75000678,3501,120,000803,620837100,000800,0001,280,000803,620815,020136,67000815,0201,280,000803,620938100,000900,0001,440,000803,620961,100146,08000961,1001,440,000803,6201039100,000 1,000,0001,600,000803,6201,117,000155,900001,117,0001,600,000803,620114001,000,0001,600,000803,6201,155,59038,590001,155,5901,600,000803,620124101,000,0001,600,000803,6201,195,52039,930001,195,5201,600,000803,620134201,000,0001,400,000803,6201,237,12041,600001,237,1201,400,000803,620144301,000,0001,400,000803,6201,280,21043,090001,280,2101,400,000803,620154401,000,0001,400,000803,6201,324,86044,650001,324,8601,400,000803,620164501,000,0001,400,000803,6201,371,14046,280001,371,1401,400,000803,620174601,000,0001,419,110803,6201,419,11047,970001,419,1101,419,110803,620184701,000,0001,468,770803,6201,468,77049,660001,468,7701,468,770803,620194801,000,0001,520,170803,6201,520,17051,400001,520,1701,520,170803,620204901,000,0001,573,360803,6201,573,36053,19050,00050,0001,523,3601,523,360778,082215001,000,0001,628,420803,6201,628,42055,06050,000100,0001,526,6701,526,670753,407225101,000,0001,685,410803,6201,685,41056,99050,000150,0001,530,0991,530,099729,566235201,000,0001,744,390803,6201,744,39058,98050,000200,0001,533,6441,533,644706,532245301,000,0001,805,430803,6201,805,43061,04050,000250,0001,537,3101,537,310684,276255401,000,0001,868,610803,6201,868,61063,18050,000300,0001,541,1071,541,107662,773265501,000,0001,934,000803,6201,934,00065,39050,000350,0001,545,0371,545,037641,997275601,000,0002,001,690803,6202,001,69067,69050,000400,0001,549,1131,549,113621,923285701,000,0002,071,730803,6202,071,73070,04050,000450,0001,553,3171,553,317602,529295801,000,0002,144,240803,6202,144,24072,51050,000500,0001,557,6831,557,683583,79030 59 1,000,000 2,219,270 803,620 2,219,270 75,030 50,000 550,000 1,562,188 1,562,188 565,684 年末现金价值增加额度 减保领取现金 价值 (8)北京人寿京福传家终身寿险 减保后 保单年度(1)年末年龄(2)当期保险费(3)累计保险费(4)年末身故保险金(5)航空意外身故保险金(6) 年末现金价值 (7)

中国人寿保险股份有限公司 国寿福禄尊享两全保险(分红型)利益条款 第一条 保险合同构成 国寿福禄尊享两全保险(分红型)合同(以下简称本合同)由保险单及所附国寿福禄尊享两全保险(分红型)利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。 第二条 投保范围 凡出生三十日以上、六十周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。 第三条 保险期间 本合同的保险期间为本合同生效之日起至本合同终止日止。 第四条 保险金额与保险金额变动 一、基本保险金额 本合同基本保险金额是指保险合同上载明的保险金额。 二、身故保险金额 本合同身故保险金额=被保险人身故当时本合同所交保险费(不计利息)。 若本合同已附加“国寿附加福禄尊享提前给付重大疾病保险合同”,且该附加合同发生保险事故本公司已给付重大疾病保险金的,本合同身故保险金额按被保险人身故当时下列两者的较大值重新确定: 1.本合同所交保险费(不计利息)扣除已给付的重大疾病保险金后的余额; 2.本合同的现金价值。 第五条 保险责任 在本合同保险期间内,本公司承担以下保险责任: 一、生存保险金 自本合同生效之日起,被保险人生存至每满两个保单年度的年生效对应日,本公司按基本保险金额的10%给付生存保险金。 二、身故保险金 被保险人在保险期间内身故,本公司按身故保险金额给付身故保险金,本合同终止。 第六条 责任免除 因下列任何情形之一导致被保险人身故,本公司不承担给付保险金的责任: 一、投保人对被保险人的故意杀害、故意伤害; 二、被保险人故意犯罪或抗拒依法采取的刑事强制措施; 三、被保险人在本合同成立或合同效力恢复之日起二年内自杀,但被保险人自杀时为无民事行为能力人的除外; 四、被保险人服用、吸食或注射毒品; 五、被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车; 六、被保险人在本合同复效之日起一百八十日内因疾病; 七、战争、军事冲突、暴乱或武装叛乱; 八、核爆炸、核辐射或核污染。 无论上述何种情形发生,导致被保险人身故,本合同终止,本公司向投保人退还本合同的现金价值,但投保人对被保险人故意杀害或伤害造成被保险人身故的,本公司退还本合同的现金价值,作为被保险人遗产处理。

国寿千禧理财两全保险(分红型)条款国寿千禧理财两全保险(分红型) (中国保险监督管理委员会保监复[2001]190号核准备案) 第一条保险合同构成 国寿千禧理财两全保险(分红型)合同(以下简称本合同)由保险单及所附条款、声明、批注、批单以及与本合同有关的投保 单、复效申请书、健康声明书和其他书面协议共同构成。 第二条投保范围 凡出生满三十日以上、六十五周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向中国 人寿保险公司(以下简称本公司)投保本保险。 第三条保险责任开始 本合同自本公司同意承保、收取首期保险费并签发保险单的次日开始生效。除另有约定外,本合同生效的日期为本公司开始 承担保险责任的日期。 第四条保险期间 本合同的保险期间为本合同生效之日起至被保险人身故时止。 第五条保险责任 在本合同有效期间内,本公司负以下保险责任: 一、自本合同生效之日起,被保险人生存至每三周年的年生效对应日,本公司按基本保险金额的5,给付生存保险金。 二、被保险人身故,本公司按下列规定给付身故保险金,本合同终止。 趸交保险费的-:身故保险金=基本保险金额。

分期交付保险费的:被保险人在交费期间内身故,身故保险金=基本保险金额×[1+0.05×(身故时保单年度数-1)];被保险人在 交费期满后身故,身故保险金=基本保险金额×(1+0.05×交费年数)。 第六条红利事项 在本合同有效期内,在符合保险监管部门规定的前提下,本公司每年根据上一会计年度分红保险业务的实际经营状况确定红 利分配方案。如果本公司确定本合同有红利分配,则该红利将分配给投保人。投保人在投保时可选择以下任何一种红利处理方式: 一、现金领取; 二、累积生息:红利保留在本公司以复利方式累积生息,红利累积利率每年由本公司公布。 若投保人在投保时没有选定红利处理方式,本公司按累积生息方式办理。 第七条责任免除 因下列情形导致被保险人身故,本公司不负保险责任: 一、投保人或受益人对被保险人的故意行为; 二、被保险人故意犯罪、拒捕; 三、被保险人服用、吸食或注射毒品; 四、被保险人在本合同生效(或复效)之日起二年内自杀; 五、被保险人酒后驾驶、无有效驾驶执照驾驶,或驾驶无有效行驶证的机动交通工具; 六、被保险人感染艾滋病病毒(HIV呈阳性)或患艾滋病(AIDS)期间; 七、被保险人在本合同生效(或复效)之日起一百八十日内因疾病; 八、战争、军事行动、暴乱或武装叛乱; 九、核爆炸、核辐射或核污染及由此引起的疾病。