红筹上市和H股上市比较

一、“红筹模式”与H股上市的概念

(一)“红筹模式”的概念

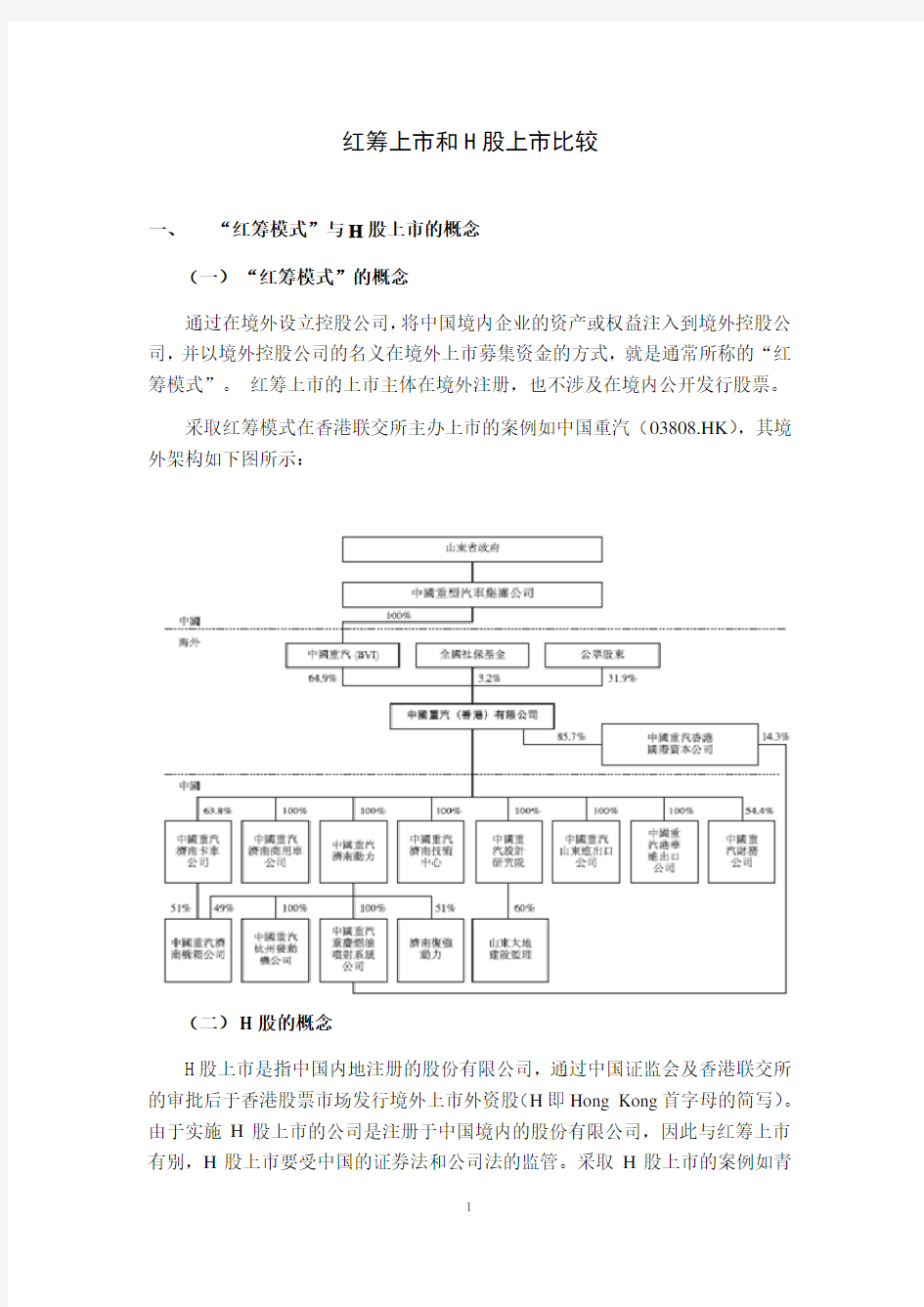

通过在境外设立控股公司,将中国境内企业的资产或权益注入到境外控股公司,并以境外控股公司的名义在境外上市募集资金的方式,就是通常所称的“红筹模式”。红筹上市的上市主体在境外注册,也不涉及在境内公开发行股票。

采取红筹模式在香港联交所主办上市的案例如中国重汽(03808.HK),其境外架构如下图所示:

(二)H股的概念

H股上市是指中国内地注册的股份有限公司,通过中国证监会及香港联交所的审批后于香港股票市场发行境外上市外资股(H即Hong Kong首字母的简写)。由于实施H股上市的公司是注册于中国境内的股份有限公司,因此与红筹上市有别,H股上市要受中国的证券法和公司法的监管。采取H股上市的案例如青

岛啤酒(0168.HK)、中国外运(0598.HK)、中国电信(0728.HK)等。

1999年证监会发布的《关于企业申请境外上市有关问题的通知》曾要求境内企业在境外上市应符合4亿净资产、5000万美元融资额、6000万人民币净利润的标准,为更好地适应境内中小企业的融资需求,证监会于2012年12月20日发布了《关于股份有限公司境外发行股票和上市申报文件及审核程序的监管指引》取消了上述限制,进一步放宽了境内企业境外发行股票和上市的条件,简化审核程序,提高监管效率。

二、红筹上市的基本类型

所谓的“红筹模式”,其定义均不是法律规定的概念而是业内俗称,是对这一类境内权益的境外融资操作模式的概括性称谓,一般包括两种类别:一类是“大红筹模式”,此种模式下由境内企业在境外设立控股公司和拟上市公司。此种模式上市需要按照1997年6月20日发布实施的《关于进一步加强在境外发行股票和上市管理的通知》(国发[1997]21号)履行行政审批或备案程序(包括证监会的境外上市批准/备案,及发改委、商务主管部门的境外投资核准),并按照国有资产监管法规、外商投资法律法规采取收购、换股或行政划转等方式,将境内企业权益注入到境外资本运作实体之中,以实现境外资本运作实体在境外进行私募股权融资或公开发行上市的目的。此种模式中的主体一般是我国内地大中型国有企业,或是具有国务院各部委或地方政府背景的企业,如中国五矿、中国粮油、上海实业等。前述的中国重汽即属于所说的“大红筹”模式,******本次上市也属于大红筹境外上市模式。

另一类是“小红筹模式”,此种模式下由中国境内自然人在境外设立控股公司和拟上市公司。此种模式上市需按照外商投资相关法律法规将境内企业权益注入到境外资本运作实体之中,以实现境外资本运作实体在境外进行私募股权融资或公开发行上市的目的。此种模式中的主体一般是民营企业,如无锡尚德、如家快捷、百度、蒙牛、分众传媒等。小红筹模式上市一般不需要证监会批准,也不涉及境外投资的发改委、商务主管部门核准,但境内自然人需办理《国家外汇管理局关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》(“75号文”)等规定要求的外汇登记手续。

三、红筹上市与H股上市的比较(以香港红筹上市为例)

(一)整体对比

(二)红筹方式的优点小结

(1)******由于历史原因已经形成了红筹结构,利用目前已形成的股权结构采取红筹模式上市,有效的降低了成本。

(2)由于红筹方式是境外主体以持有的境内企业权益境外上市,境外上市公司的设立、增发、回购以及分拆等均适用境外法律。上市后可以与国际知名的投行和投资者合作,通过增发新股、境外发债、发行可转换债券等方式实施进一步的境外融资计划,具有较强的灵活性,无需受到中国《公司法》、《证券法》有关规定的制约和限制。

(3)红筹上市会使******集团在境外拥有投融资平台,利于在境外进行资本运作战略,如通过境外融资在境外实施并购、投资,拓展海外发展空间。(4)H股属于境外上市外资股,境内员工难以合法持有H股股票,此外,H股上市公司实施股权激励计划须经过一系列复杂的程序,相比而言,红筹上市公司的激励计划根据境外法律进行,无需受中国《公司法》的制约,可以在上市前或上市后通过向其高级管理人员或员工发行新股或期权等形式有效实施其激励计划。红筹方式在联交所上市的上市公司对境内员工实施股权激励不仅不存在制度和法律上的障碍,而且实施程序也相较于境内或H股上市公司更为简便迅捷。

(5)由于红筹上市的上市主体是境外公司,其大股东转让所持有的上市公司股票不受中国《公司法》的限制。因此,一方面,大股东可以根据上市地法律利用上市公司股票以担保抵押或发行可转换债券等方式进行融资,另一方面,由于红筹上市后股份可以实现全流通,这便于大股东在公开市场减持股票套现。

香港上市的大陆有关公司可以分为两大类:注册在中国的H股公司和注册在海外的主营业务绝大多数在中国的红筹股公司。而且因为香港证券市场分为主板市场和创业板市场,所以有关上市公司又可细分为在主板上市还是在创业板上市。 截止到2007年6月30日的最新名单如下: 1、H股公司(主板): 中国建设银行股份有限公司 中国工商银行股份有限公司 中国银行股份有限公司 中国石油天然气股份有限公司 中国人寿保险股份有限公司 交通银行股份有限公司 中国石油化工股份有限公司 中国平安保险(集团)股份有限公司 中国神华能源股份有限公司 中信银行股份有限公司 中国电信股份有限公司 招商银行股份有限公司 中国交通建设股份有限公司 中国铝业股份有限公司 中国中煤能源股份有限公司 中国远洋控股股份有限公司 华能国际电力股份有限公司 中国国际航空股份有限公司 广州富力地产股份有限公司 安徽海螺水泥股份有限公司 中海发展股份有限公司 兖州煤业股份有限公司 中国人民财产保险股份有限公司 洛阳栾川钼业集团股份有限公司 大唐国际发电股份有限公司 紫金矿业集团股份有限公司 江西铜业股份有限公司 北京首都国际机场股份有限公司 鞍钢股份有限公司 中海集装箱运输股份有限公司 中国建材股份有限公司 青岛啤酒股份有限公司 中海油田服务股份有限公司 浙江沪杭甬高速公路股份有限公司 中国石化上海石油化工股份有限公司 东风汽车集团股份有限公司 马鞍山钢铁股份有限公司 上海电气集团股份有限公司 江苏宁沪高速公路股份有限公司

广深铁路股份有限公司 哈尔滨动力设备股份有限公司 中海石油化学股份有限公司 东方电机股份有限公司 魏桥纺织股份有限公司 比亚迪股份有限公司 中国外运股份有限公司 湖南有色金属股份有限公司 潍柴动力股份有限公司 广州广船国际股份有限公司 中国南方航空股份有限公司 株洲南车时代电气股份有限公司 大连港股份有限公司 中兴通讯股份有限公司 中国东方航空股份有限公司 华电国际电力股份有限公司 上海锦江国际酒店(集团)股份有限公司中国石化仪征化纤股份有限公司 长城汽车股份有限公司 复地(集团)股份有限公司 首创置业股份有限公司 深圳高速公路股份有限公司 宝业集团股份有限公司 中国民航信息网络股份有限公司 北京北辰实业股份有限公司 中国航空科技工业股份有限公司 招金矿业股份有限公司 安徽皖通高速公路股份有限公司 厦门国际港务股份有限公司 庆铃汽车股份有限公司 四川新华文轩连锁股份有限公司 上海集优机械股份有限公司 联华超市股份有限公司 四川成渝高速公路股份有限公司 重庆钢铁股份有限公司 山东墨龙石油机械股份有限公司 天津创业环保股份有限公司 浙江玻璃股份有限公司 海南美兰国际机场股份有限公司 灵宝黄金股份有限公司 广州药业股份有限公司 第一拖拉机股份有限公司 长城科技股份有限公司

中国上市公司条件 上市公司是指所发行的股票经过国务院或者国务院授权的证券管理部门批准在证券交易所上市交易的股份有限公司。所谓非上市公司是指其股票没有上市和没有在证券交易所交易的股份有限公司。 上市公司是股份有限公司的一种,这种公司到证券交易所上市交易,除了必须经过批准外,还必须符合一定的条件。符合上市条件的公司需要经过一定的程序才能最终上市。 我国《公司法》与《股票发行与交易管理暂行条例》规定,股票的上市应当按照下列程序进行:(1)向国务院或国务院授权的证券管理部门提出申请,申请时应当报送有关文件:申请报告书,公司登记文件,所具备上市条件的文件。(2)接受国务院或其授权的有关部门审查。对申请上市的股份有限公司所报的文件。国务院或授权的证券管理部门要审查。条件不符合者不予批准。(3)向证券交易所上市委员会提出申请。股票上市必须在国务院或其授权的管理部门批准的证券交易所进行交易,向证券交易所委员会提出申请须报送下列文件:申请书,公司登记注册文件,股票公开发行的批准文件,经会计事务所审计的公司近3年的或者成立以来的财务报告和注册会计师及其所在事务所签字、盖章的审计报告;证券交易会会员推荐书;最近一次招股说明书;证券交易所要求的其他文件。(4)与证券交易所订立上市契约。股份有限公司被批准股票上市后,就成为上市公司。在上市公司股票上市前,还要与证券交易所订立上市契约,确定上市的具体日期,并向证交所缴纳上市费。(5)证券交易所批准后的上市公告。股票上市交易申请经批准后,被批准上市的公司必须公告其股票上市报告,并将其审批文件供公众阅读。 公司上市的条件,以下条件必须全部满足,缺一不可:1、其股票经过国务院证券管理部门批准已经向社会公开发行;2、公司股本总额不少于人民币五千万元;3、开业时间在三年以上,最近三年连续盈利;原国有企业依法改建而设立的,或者公司法实施后新组建成立,其主要发起人为国有大中型企业的,可以连续计算;4、持有股票面值达人民币一千元以上的股东人数不少于一千人,向社会公开发行的股份达公司股份总数的百分之二十五以上;公司股本超过人民币四亿元的,其向社会公开发行的比例为百分之十五以上;5、公司最近三年内无重大违法行为,财务会计报告无虚假记载;6、国务院规定的其他条件。 创业板上市条件 创业板公司首次公开发行的股票申请在深交所上市应当符合下列条件: (一)股票已公开发行; (二)公司股本总额不少于3000万元; (三)公开发行的股份达到公司股份总数的25%以上;公司股本总额超过4亿元的,公开发行股份的比例为10%以上; (四)公司股东人数不少于200人;

香港上市公司资产购买、出售的规定 根据香港交易所(以下简称“港交所”)发布的《上市指引》、《公司条例》等相关法律法规的规定,香港上市公司的资产购买、出售等交易行为需向港交所报备(反收购需得到交易所批准),并履行信息披露义务,无需取得证券及期货事务监察委员会(证监会)①的审核批准。《上市指引》根据相关比率的计算对上市公司资产购买、出售的行为进行划分,其标准及交易类型的判定与国内的标准存在重大差异,同时其履行的程序也存在重大差异,现将其概括如下: 一、交易分类及相关百分比 (一)交易类型的划分 1、股份交易─上市发行人对某项资产(不包括现金)的收购,而有关代价包括拟发行上市的证券,并且就有关收购计算所得的任何百分比率均低于5%者; 2、须予披露的交易─上市发行人某宗交易或某连串交易(按《上市规则》第14.22 及14.23 条合并计算),而就有关交易计算所得的任何百分比率为5%或以上但低于25%者; 3、主要交易─上市发行人某宗交易或某连串交易(按《上市规则》第14.22及14.23 条合并计算),而就有关交易计算所得的任何百分比率为25%或以上者 ①证券及期货事务监察委员会(证监会)根据《公司收购、合并及股份回购守则》直接监管上市公司收购、合并及私有化行动。 ②收益一般指有关公司主营业务所产生的收益。

(但如属收购事项,须低于100%;如属出售事项,须低于75%); 4、非常重大的出售事项─上市发行人某宗资产出售事项,或某连串资产出售(按《上市规则》第14.22及14.23 条合并计算),而就有关出售事项计算所得的任何百分比率为75%或以上者;上述出售事项包括《上市规则》第14.29 条所载的视作出售情況; 5、非常重大的收购事项─上市发行人的某项资产收购或某连串资产收购(按《上市规则》第14.22及14.23 条合并计算),而就有关收购计算所得的任何百分比率为100%或以上者; (二)比率计算 1、资产比率─有关交易所涉及的资产总值,除以上市发行人的资产总值(详见《上市规则》第14.09 至14.12 条、第14.16、14.18 及14.19 条); 2、盈利比率─有关交易所涉及资产应占的盈利,除以上市发行人的盈利(详见《上市规则》第14.13 及14.17 条); 3、收益比率─有关交易所涉及资产应占的收益,除以上市发行人的收益(详见《上市规则》第14.14及14.17 条); 4、代价比率─有关代价除以上市发行人的市值总额。市值总额为本交易所日报表所载上市发行人证券于有关交易日期之前五个营业日的平均收市价(详见《上市规则》第14.15 条); 5、股本比率─上市发行人发行作为代价的股份数目,除以进行有关交易前上市发行人已发行股份总数。 上市发行人把交易分类时,须在适用的范围内考虑所有百分比率。除按《上市规则》第14.06(6)(b)条所述将收购事项以合并计算方式处理外,如一连串交易全部均于12 个月内完成或属彼此相关者,本交易所或也会要求上市发行人,將该等交易合并計算,作为一项交易处理。考虑合并计算的因素包括:(1)为上市发行人与同一方所进行者,或上市发行人与互相有关联或其他联系的人士所进行者;

邦盟匯駿集團(香港上市公司,股份代號:8158) 最新消息及動態 關於我們| 聯絡我們最新消息 熱烈恭賀大洋集團 (股份代號: 1991) 成功於香港主板上市 邦盟匯駿翻譯為大洋集團進行財經翻譯服務,包括招股書及相關公告。 大洋是內地最大的膠鍵盤生產商,全球市佔率有 9.9%, 產品包括消費性電子產品鍵 盤、手提電話鍵盤、汽車鍵盤及電腦鍵盤等。該上市項目由嘉誠亞洲擔任保薦人;畢 馬威會計師事務所及信永中和﹝香港﹞會計師事務所擔任聯合核數師及申報會計師; 高蓋茨律師事務所擔任法律顧問。 在此謹代表本集團仝人恭祝大洋集團業務蒸蒸日上、更上一層樓。 邦盟匯駿集團業務已拓展至中國中央重點發展城市 –天津 本集團管理層早已洞識國內市場先機,為配合公司業務發展,繼去年購入深圳辦公樓後,正計劃設立分公司及辦事處於天津 , 以便進一步擴充業務顧問、公司秘書、資產估值、財經翻譯等業務。 本集團建基於香港的總部,正進行辦公室擴充工作 子公司邦盟匯駿基金管理有限公司及聯營公司中和邦盟評估於香港的辦公室因業務發展迅速,需要擴充位於灣仔瑞安中心的辦公室 ,工程將於本月底完成。 近期活動 香港專業教育學院帶同多名大專生到本集團進行參觀及考察 於上月中旬,由職業訓練局香港專業教育學院組織的“大專生企業參觀考察活動"到 本集團進行參觀考察,目的為了解本地企業文化及架構,並透過此活動了解專業顧問 行業的發展,加深對有關行業的理解及前景。大專生對是次安排均感獲益良多,並對 本行業的發展及運作興趣甚殷,部份大專生不諱言希望加入本集團。 本集團又一新著作《追求優質企業管理 –內部監控與風險管理》,已於 在各大書局有售 自從安然 (Enron) 和世界通訊 (WorldCom) 等連串企業會計醜聞相繼曝光後,為企 業管治敲響了警鐘。參照現代企業日益高速發展,內部監控的內容可以歸納為以下四 項原則:

上市A股证券代码证券 简称 600000浦发银行600003ST东北高600004白云机场600005武钢股份600006东风汽车600007中国国贸600008首创股份600009上海机场600010包钢股份600011华能国际600012皖通高速600015华夏银行600016民生银行 600017日照港 600018上港集团 600019宝钢股份 600020中原高速 600021上海电力 600022济南钢铁 600026中海发展 600027华电国际 600028中国石化 600029南方航空 600030中信证券 600031三一重工 600033福建高速 600035楚天高速 600036招商银行 600037歌华有线 600038哈飞股份 600039四川路桥 600048保利地产 600050中国联通 600051宁波联合 600052浙江广厦 600053中江地产 600054黄山旅游 600055万东医疗 600056中国医药 600058五矿发展 600059古越龙山 600060海信电器

600061中纺投资600062双鹤药业600063皖维高新600064南京高科600066宇通客车600067冠城大通600068葛洲坝600069银鸽投资600070浙江富润600071凤凰光学600072中船股份600073上海梅林600074中达股份600075新疆天业600076*ST华光600077百科集团 600078澄星股份 600079人福科技 600080ST金花 600081东风科技 600082海泰发展 600083ST博信 600084ST中葡 600085同仁堂 600086东方金钰 600087长航油运 600088中视传媒 600089特变电工 600090啤酒花 600091明天科技 600093禾嘉股份 600095哈高科 600096云天化 600097开创国际 600098广州控股 600099林海股份 600100同方股份 600101明星电力 600102莱钢股份 600103青山纸业 600104上海汽车 600105永鼎股份 600106重庆路桥 600107美尔雅 600108亚盛集团

一、发行人的主要披露责任 1. 《上市规则》第条及第条:一般披露责任 《上市规则》第条: 1) 如交易所认为发行人的证券出现或可能出现虚假市场,发行人经咨询本交 易所后,须在合理切实可行的情况下,尽快公布避免其证券出现虚假市场 所需的资料 2) 如发行人须根据内幕消息条文,即《证券及期货条例》第XIVA部。内幕消息条文是由香港证监会规管。有关条文下的披露责任,亦可参考由香港证监会发出的《内幕消息披露指引》披露内幕消息,亦须同时公布有关资料。如发行人未能及时履行以上披露责任,就需短暂停牌。 《上市规则》第条: 就发行人证券的价格或成交量的异常波动,或其证券可能出现虚假市场(如市场出现关于发行人的失实报导),交易所可向发行人查询。发行人须及时回应交易所的查询。如交易所要求,发行人须刊发《标准公告》或《附带意见公告》,为市场提供信息或澄清情况,并在公告内确认: a任何与其上市证券价格或成交量出现异常的波动有关或可能有关的事宜或发展; b为避免虚假市场所必须公布的资料; c根据《内幕消息条文》须予披露的任何内幕消息。 2. 再融资交易 主要规定载于《上市规则》第7、11、12及13章 1) 监管目的: a发行新股须事先获得股东批准:避免股东股益被摊薄 b 股东均受到公平及平等对待 c 让股东掌握充分资料作投资或投票决定 2) 再融资交易可涉及以下证券类别: a 普通股; b 优先股; c 可转换股本证券的期权、认股权证或类似权利;

d 可转换股债券。 3)常见再融资方式: a配售(《上市规则》第条至第条),即向由发行人或中介机构挑选的人士,发售证券; b先旧后新配售(《上市规则》第(4)条),即由现有股东(一般为关连人士)先将其持有的股份向独立第三方配售,然后再向发行人认购同等数量的新股份;如符合特定条件(配售对象、新发行证券的数目、新证券的发行价,完成发行新证券时间),可获豁免遵守关连交易规则; c 供股(《上市规则》第条至第条) 向现有股东作出供股要约,让他们可按持股比例认购证券;或股东可于指定期间内在交易所买卖未缴股款之供股股份; d 公开发售(《上市规则》第条至第条) 向现有股东作出要约,让他们可认购证券(一般是按持股比例认购证券)或并无未缴股款之供股股份安排。 4) 披露责任 发行人须刊发以下文件,通知股东及公众人士有关融资安排: a公告 - 披露融资交易条款(《上市规则》第条) 披露资料包括: ?拟发行股份类别及数量; ?发行价、与市埸价之比较; ?集资用途; ?获配售人资料; ?(如适用)包销商╱配售代理的名称及包销╱配售安排的主要条款; ?协议的其它重要条款; ? 12 个月内任何股本证券发行的集资额及实际用途。 b 股东通函及股东大会通知(见《上市规则》第条、第条) ?只适用于发行证券需取得股东批准的情况: 以特定授权方式发行证券(根据《上市规则》第条,发行人发行新证券须事先在股东大会上取得股东的同意(按持股比例向现有股东发行新证券则除外),可按以下方式进行:特定授权或一般授权(不得超过发行人已发行的同类股本20%,该授权一般直至下一届股东周年大会之前有效);

香港联交所上市公司保密协议 敬启者, 对作为公司拟全球发售股份及在香港联交所主板上市(下称“全球发售”或“交易”)的一部分,我方有潜在兴趣认购或购买有限公司(下称“公司”)的股份,就此我方理解公司正在或将会向我方和/或我方的联属公司,和/或我方或我方联属公司各自的代理人、代表、行政人员、董事、雇员或专业顾问(合称“代表”)提供关于公司和/或其子公司和/或联营公司和/ 或透过协议安排控制的公司(下称“集团”)的一些信息(下称“信息”),这些信息是非公开或机密的,以书面、可视、口头或任何其他形式披露,不限于是否明确标示为非公开和/或机密,直接或间接通过全球发售的承销商(下称“承销商”)提供的。 为避免疑问,这些信息包括但不限于:(a)关于全球发售的招股书草稿或初步发售通函草稿(合称“招股书草稿”);(b)关于公司和/或集团的业务、运营、董事、股东、技术数据或专有技术及财务状况的信息;(c)包含或反映招股书草稿所含的信息的或从招股书草稿所含的信息中编制的笔记、分析、汇编、预测、研究或其它文件;(d)关于交易的讨论正在进行的事实,预计的交易时机和有关交易的细节;(e)关于管理层介绍或会议或现场走访已经或将要被安排(如有)的事实,我方参加上述管理层介绍或会议或现场走访(如有)的事实,本协议的存在,或我

方对交易的审阅或有潜在兴趣的事实。“信息”一词不应包括属于如下情况的部分(i)并非因我方或我方的代表违反本协议的披露或其它过错而成为公共领域的信息,或为(ii)我方从公司或任何公司代表以外的来源得知的信息,而我方经过合理调查后可能知晓该来源不因对贵方有任何法律、合同或受信义务而被禁止向我方披露该等信息。 鉴于由公司或代表公司提供给我方信息,我方同意如下内容:信息将完全及严格保密且除本段或以下第 6 段规定外,不应在未得到公司事先书面同意的情况下被我方或我方代表以任何方式直接或间接披露全部或部分内容,且不应被我方或我方代表用作除评估交易以外的任何用途。此外,我方同意只向为了评估交易需要知道信息的我方代表披露该等信息,我方会告知我方代表该等信息的保密属性且其应同意遵循并遵守本协议的条款和条件。我方同意就任何我方或我方代表对本协议违反向公司负责。 未经公司事先书面同意,除本协议第 1 段和第 6 段规定外,我方及我方代表不会直接或间接向任何个人或实体披露信息已被提供的事实,关于全球发售的讨论或协商正在或已经发生的事实或任何与交易相关的条款、条件或其它事实。 所有信息的副本会在公司提出要求后尽快返还公司,或如信息属电子信息,我方将删除。且在实际可行和法律允许的范围内我方不会保留任何产生自该信息(无论是由我方或其他方准备)的分析、汇编、预测、研究或其他文件之副本。

海外上市公司名单美国纽约证券交易所 序号公司名称公司网站 股票代 码 1 中芯国际集成电路制造有限 公司 https://www.doczj.com/doc/a912519487.html, SMI 2 华能国际电力有限公司(中)https://www.doczj.com/doc/a912519487.html,/ HNP 3 中国石化上海石化(中)https://www.doczj.com/doc/a912519487.html,/ SHI 4 中国石化(中)https://www.doczj.com/doc/a912519487.html,/ SNP 5 中国石油天然气股份有限公 司(中) https://www.doczj.com/doc/a912519487.html,/ PTR 6 中国联通https://www.doczj.com/doc/a912519487.html,/ CHU 7 中国电信股份有限公司(中)https://www.doczj.com/doc/a912519487.html,/ CHA 8 中国移动有限公司(中)https://www.doczj.com/doc/a912519487.html, CHL 9 新东方https://www.doczj.com/doc/a912519487.html, EDU 10 玉柴国际只有玉柴集团的网站(https://www.doczj.com/doc/a912519487.html,/ )CYD 11 兖州煤业股份有限公司(中)https://www.doczj.com/doc/a912519487.html,/mygsbak/index.htm YZC 12 广深铁路股份有限公司(中)https://www.doczj.com/doc/a912519487.html,/GSH 13 中国海洋石油总公司(中)https://www.doczj.com/doc/a912519487.html,/CEO 14 中国石化北京燕山石化https://www.doczj.com/doc/a912519487.html,/ 15 中国人寿保险公司(中)https://www.doczj.com/doc/a912519487.html,/LFC 16 中国东方航空公司(中)https://www.doczj.com/doc/a912519487.html,/CEA 17 中国南方航空(中)https://www.doczj.com/doc/a912519487.html,/ZNH 18 中国建设银行(中)https://www.doczj.com/doc/a912519487.html,/ 19 吉林化工https://www.doczj.com/doc/a912519487.html,/ 20 中国网通https://www.doczj.com/doc/a912519487.html,/CN 21 中国铝业股份有限公司(中)https://www.doczj.com/doc/a912519487.html, ACH 美国纳斯达克 22 中华网科技公司(中)https://www.doczj.com/doc/a912519487.html, CHINA 23 新浪网(英)https://www.doczj.com/doc/a912519487.html,/SINA 24 搜狐网(英)https://www.doczj.com/doc/a912519487.html,/SOHU 25 网易网(年报:英;财 务报表:中) https://www.doczj.com/doc/a912519487.html,/NTES 26 Tom集团有限公司 (中) https://www.doczj.com/doc/a912519487.html,/TOMO 27 中星微电子https://www.doczj.com/doc/a912519487.html,/index_gb.html VIMC 28 盛大网络:盛大互动娱 乐有限公司(英) https://www.doczj.com/doc/a912519487.html,/SNDA 29 侨兴电话(侨兴环球电 话有限公司)https://www.doczj.com/doc/a912519487.html,/ (侨兴集团:https://www.doczj.com/doc/a912519487.html,) XING 30 空中网(英)https://www.doczj.com/doc/a912519487.html, KONG 31 前程无忧(英)https://www.doczj.com/doc/a912519487.html, JOBS

中国香港上市公司名录(香港联交所主板)。 双击自动滚屏发布者:发布时间:阅读:次 中国企业H 股公司名单(主板),中资红筹股公司名单(主板)。 相关中国股份统计 中国企业H 股公司名单 (主板) 更新日期: 2004年10月31日 上市日期股份代号公司名称 市价总值 (港元) 2000/04/0700857中国石油天然气股份有限公司71,648,353,350 2000/10/1900386中国石油化工股份有限公司49,502,439,600 2003/12/1802628中国人寿保险股份有限公司38,322,051,250 2002/11/1500728中国电信股份有限公司34,693,525,000 2004/06/2402318中国平安保险(集团)股份有限公司31,343,385,301 1998/01/2100902华能国际电力股份有限公司17,873,753,040 2001/12/1202600中国铝业股份有限公司14,684,403,558 1998/04/0101171兖州煤业股份有限公司12,546,000,000 2003/11/0602328中国人民财产保险股份有限公司9,676,744,000 1997/03/2100991大唐国际发电股份有限公司8,870,147,800 1994/11/1101138中海发展股份有限公司8,424,000,000 2004/06/1602866中海集装箱运输股份有限公司7,865,000,000 1997/05/1500576浙江沪杭甬高速公路股份有限公司7,527,736,125 1993/07/2600338中国石化上海石油化工股份有限公司6,349,250,000 1994/12/0201128中国石化镇海炼油化工股份有限公司5,391,970,787 1997/06/1200358江西铜业股份有限公司4,770,488,250 1993/11/0300323马鞍山钢铁股份有限公司4,722,234,250 2003/02/1300598中国外运股份有限公司4,468,515,000 1997/06/2700177江苏宁沪高速公路股份有限公司4,032,600,000 2003/09/2402698魏桥纺织股份有限公司3,912,146,375 2000/02/0100694北京首都国际机场股份有限公司3,769,220,000 1997/10/2100914安徽海螺水泥股份有限公司3,747,180,000 1999/06/3001071华电国际电力股份有限公司3,577,570,000 2002/11/2002883中海油田服务股份有限公司3,491,788,300 2002/07/3101211比亚迪股份有限公司3,274,050,000 1997/07/3101055中国南方航空股份有限公司3,170,280,600

【港股】港股行业分类大全! 上市公司:农业产品[ 公司总数:6 ] 股票编号名称 00043 卜蜂国际 00682 超大现代 00875 连发国际 00904 中国绿色食品 03983 中海石油化学 08280 天业节水 ------------------------------------- 上市公司:汽车[ 公司总数:21 ] 股票编号名称 00175 吉利汽车 00203 骏威汽车 00238 利星行 00360 新焦点 00425 敏实集团 00489 东风集团股份 00729 中汽资源 00885 福方国际 01114 华晨中国 01122 庆铃汽车股份 01139 华多利集团 01187 珠江轮胎 02333 长城汽车 02339 北泰 02357 中航科工 08126 G﹒A﹒控股 08188 牡丹汽车 08196 元征科技 08273 浙江展望 08293 锦恒汽车安全 08331 浙江世宝 -------------------------------------- 上市公司:银行[ 公司总数:19 ] 股票编号名称 00005 汇丰控股 00011 恒生银行 00023 东亚银行 00096 永隆银行 00183 中信国际金融 00302 永亨银行 00349 工银亚洲

00440 大新金融 00626 大众金融控股 00636 富邦银行(香港) 00939 建设银行 01111 创兴银行 01398 工商银行 02356 大新银行集团 02388 中银香港 02888 渣打集团 03328 交通银行 03968 招商银行 03988 中国银行 -------------------------------------- 上市公司:原材料[ 公司总数:12 ] 股票编号名称 00148 建滔化工 00336 华宝国际 00338 上海石油化工股份 00385 建联集团 00439 英发国际 00549 奇峰化纤 00609 天德化工 01888 建滔积层板 02314 理文造纸 02341 中怡精细化工 02689 玖龙纸业 03318 中国香精香料 -------------------------------------- 上市公司:煤炭[ 公司总数:3 ] 股票编号名称 01088 中国神华 01171 兖州煤业股份 01898 中煤能源 -------------------------------------- 上市公司:综合企业[ 公司总数:35 ] 股票编号名称 00004 九龙仓集团 00013 和记黄埔 00017 新世界发展 00019 太古股份公司A 00036 远东科技国际 00054 合和实业 00071 美丽华酒店 00079 世纪建业

港交所上市公司监管与信息披露规定整理

香港上市公司监管要求及信息披露整理 一、发行人的主要披露责任 1. 《上市规则》第13.09条及第13.10条:一般披露责任 《上市规则》第13.09条: 1) 如交易所认为发行人的证券出现或可能出现虚假市场,发行人经咨询本交 易所后,须在合理切实可行的情况下,尽快公布避免其证券出现虚假市场 所需的资料 2) 如发行人须根据内幕消息条文,即《证券及期货条例》第XIVA部。内幕消息条文是由香港证监会规管。有关条文下的披露责任,亦可参考由香港证监会发出的《内幕消息披露指引》披露内幕消息,亦须同时公布有关资料。如发行人未能及时履行以上披露责任,就需短暂停牌。《上市规则》第13.10条: 就发行人证券的价格或成交量的异常波动,或其证券可能出现虚假市场(如市场出现关于发行人的失实报导),交易所可向发行人查询。发行人须及时回应交易所的查询。如交易所要求,发行人须刊发《标准公告》或《附带意见公告》,为市场提供信息或澄清情况,并在公告内确认:a任何与其上市证券价格或成交量出现异常的波

动有关或可能有关的事宜或发展; b为避免虚假市场所必须公布的资料; c根据《内幕消息条文》须予披露的任何内幕消息。 2. 再融资交易 主要规定载于《上市规则》第7、11、12及13章 1) 监管目的: a发行新股须事先获得股东批准:避免股东股益被摊薄 b 股东均受到公平及平等对待 c 让股东掌握充分资料作投资或投票决定 2) 再融资交易可涉及以下证券类别: a 普通股; b 优先股; c 可转换股本证券的期权、认股权证或类似权利; d 可转换股债券。 3)常见再融资方式: a配售(《上市规则》第7.09条至第7.12条),即向由发行人或中介机构挑选的人士,发售证券; b先旧后新配售(《上市规则》第14A.92(4)条),

0001 長江實業(集團)有限公司 https://www.doczj.com/doc/a912519487.html, 0002 中電控股有限公司 https://www.doczj.com/doc/a912519487.html, 0003 香港中華煤氣有限公司 https://www.doczj.com/doc/a912519487.html, 0004 九龍倉集團有限公司 https://www.doczj.com/doc/a912519487.html, 0005 匯豐控股有限公司 https://www.doczj.com/doc/a912519487.html, 0006 香港電燈集團有限公司 https://www.doczj.com/doc/a912519487.html, 0007 高信控股集團有限公司 https://www.doczj.com/doc/a912519487.html,/ktg_announcement.jsp 0008 電訊盈科有限公司 https://www.doczj.com/doc/a912519487.html, 0009 中國東方實業集團有限公司 https://www.doczj.com/doc/a912519487.html,/ChinaMandarin 0010 恒隆集團有限公司 https://www.doczj.com/doc/a912519487.html, 0011 恒生銀行有限公司 https://www.doczj.com/doc/a912519487.html, 0012 恒基兆業地產有限公司 https://www.doczj.com/doc/a912519487.html, 0013 和記黃埔有限公司 https://www.doczj.com/doc/a912519487.html, 0014 希慎興業有限公司 https://www.doczj.com/doc/a912519487.html, 0015 盈信控股有限公司https://www.doczj.com/doc/a912519487.html,/eng/index.jsp?co=15 0016 新鴻基地產發展有限公司 https://www.doczj.com/doc/a912519487.html, 0017 新世界發展有限公司 https://www.doczj.com/doc/a912519487.html, 0018 東方報業集團有限公司 https://www.doczj.com/doc/a912519487.html, 0019 太古股份有限公司'A' https://www.doczj.com/doc/a912519487.html, 0020 會德豐有限公司 https://www.doczj.com/doc/a912519487.html, 0021 寶福集團有限公司 https://www.doczj.com/doc/a912519487.html, 0022 茂盛控股有限公司https://www.doczj.com/doc/a912519487.html, 0023 東亞銀行有限公司 https://www.doczj.com/doc/a912519487.html, 0024 寶威控股有限公司 https://www.doczj.com/doc/a912519487.html,

海外上市公司名录

美国纽约证券交易所 中芯国际集成电路制造有限公司 兖州煤业股份有限公司 广深铁路股份有限公司 华能国际电力有限公司 中国海洋石油总公司 中国石化北京燕山石化 中国石化上海石化 中国人寿保险公司 中国东方航空公司 中国南方航空 中国建设银行 吉林化工 中国石化 中国石油天然气股份有限公司 中国石油 中国联通 中国电信 中国网通 美国纳斯达克 中华网 新浪网 搜狐网 网易网 中华网 Tom 网 盛大网络 侨兴电话 太平洋商业网络 空中网 前程无忧 金融界 上海四方 携程旅网 掌上灵通网 UT 斯达康 亚信科技(中国)有限公司 百度 伦敦证券交易所 中国石化 浙江东南电力 https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html, https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html, http:// https://www.doczj.com/doc/a912519487.html, https://www.doczj.com/doc/a912519487.html, https://www.doczj.com/doc/a912519487.html, https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/mygsbak/index.htm https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/ https://www.doczj.com/doc/a912519487.html,/

1

筑强制披露之本促自愿披露之势——香港上市公司的信息披露1997年亚洲金融危机众多的原因中,其中一个较多人士同意的就是亚洲金融市场存在着结构性弱点,包括未完善的法规和积弱公司管治机制及公司透明度不足。不健全的公司管治(或称公司治理)驱使东亚地区内的经理人员厘订缺乏效率的投资决策,甚至有机会操纵盈利,逐渐令财务报告的真实性受到质疑,投资者开始抱有戒心,间接影响了整个资本市场和经济的发展。 很多宏观经济政策和市场决策都要倚赖及时可靠的公司披露资料来制订。由于企业的财务报表缺乏适当的披露和透明度,会计资料使用者便不能及早收到有关企业财务状况恶化的警报,也因此不能作适当的调整。在市场兴旺的时候,投资者会容忍低水平的公司披露并期望较高的回报以补偿额外的风险;但当市场沉静而回报下跌时,投资者将更谨慎并避免投资在一些欠缺透明度或公司蓄意隐瞒资料的 股份上。事实上,在此次“风暴”中,企业透明度较高的国家地区(如香港、台湾和新加坡)比透明度较低的国家地区(如马来西亚、泰国和南韩)所承受的冲击和市场震荡明显较小。 因此,要恢复和增强东亚地区的竞争力,需要更大的企业透明度和较可靠的公司财务资料,以作为各层面的决策基础。要恢复投资者信心和吸引更多外资到东亚地区,就要加强各地区的金融基建及监管法规,包括公司管治和披露要求。东亚各国经此一役后已汲取教训,加快了改革公司管治和财务报告的步伐。究竟是否采用国际会计准则就可避免是次金融危机或减轻其影响?有甚么因素影响一个国家的披

露水平?这些都是本文要探讨的一些重要课题。 另外,国内的证券市场已逐步走向制度化和规范化,政府已就上市公司信息披露问题制订了一些规章,对公司信息披露规范化起了积极的推动作用,有关成效应予充分肯定。 但从实况来看,国内信息披露仍有颇多未完善之处,例如部分法规不够具体而难以执行,对违例者也往往执法不严。现时利用内幕交易中牟取暴利和随意夸大编造数字等事件仍常有发生。 因此证券市场监管机构、中介机构、上市公司、投资分析员和广大投资者的披露和法制意识须进一步提高,以便将国内上市公司信息披露能进一步规范,并与国际标准接轨,打开证券市场国际化的门窗。 香港特别行政区(简称香港)现今是世界主要金融中心之一,其国际化会计制度及证券市场的发展比国内较成熟。在公司信息披露问题上,大部分公司都主动遵从有关法规,重点在现时的法规是否已经足够保障投资者或债权人利益?公司是否愿意在法规以外自愿披露更多信息?这些自愿披露的行为受什么因素所影响?公司高层经理与投资者是否满意目前的披露水平和机制?如果他们中间仍存在一个沟通裂缝,这会如何影响证券市场的有效运作? 一、采用国际会计准则的需要和局限 东亚企业的财务报表一般未能提供有用的信息,描述可能导致金融危机出现的因素。东亚公司财务报表一般不能反映下列有关风险范围(Rahman,1998):

香港上市公司资产购买、出售的规定 欧阳光明(2021.03.07) 根据香港交易所(以下简称“港交所”)发布的《上市指引》、《公司条例》等相关法律法规的规定,香港上市公司的资产购买、出售等交易行为需向港交所报备(反收购需得到交易所批准),并履行信息披露义务,无需取得证券及期货事务监察委员会(证监会)①的审核批准。《上市指引》根据相关比率的计算对上市公司资产购买、出售的行为进行划分,其标准及交易类型的判定与国内的标准存在重大差异,同时其履行的程序也存在重大差异,现将其概括如下: 一、交易分类及相关百分比 (一)交易类型的划分 ①证券及期货事务监察委员会(证监会)根据《公司收购、合并及股份回购守则》直接监管上市公司收购、合并及私有化行动。 ②收益一般指有关公司主营业务所产生的收益。

1、股份交易─上市发行人对某项资产(不包括现金)的收购,而有关代价包括拟发行上市的证券,并且就有关收购计算所得的任何百分比率均低于5%者; 2、须予披露的交易─上市发行人某宗交易或某连串交易(按《上市规则》第 14.22 及14.23 条合并计算),而就有关交易计算所得的任何百分比率为5%或以上但低于25%者; 3、主要交易─上市发行人某宗交易或某连串交易(按《上市规则》第 14.22及 14.23 条合并计算),而就有关交易计算所得的任何百分比率为25%或以上者(但如属收购事项,须低于100%;如属出售事项,须低于 75%); 4、非常重大的出售事项─上市发行人某宗资产出售事项,或某连串资产出售(按《上市规则》第 14.22及 14.23 条合并计算),而就有关出售事项计算所得的任何百分比率为 75%或以上者;上述出售事项包括《上市规则》第 14.29 条所载的视作出售情況; 5、非常重大的收购事项─上市发行人的某项资产收购或某连串资产收购(按《上市规则》第 14.22及 14.23 条合并计算),而就有关收购计算所得的任何百分比率为 100%或以上者; (二)比率计算 1、资产比率─有关交易所涉及的资产总值,除以上市发行人的资产总值(详见《上市规则》第14.09 至14.12 条、第